Embed Size (px)

Citation preview

www.eurexchange.com

Produkte2018

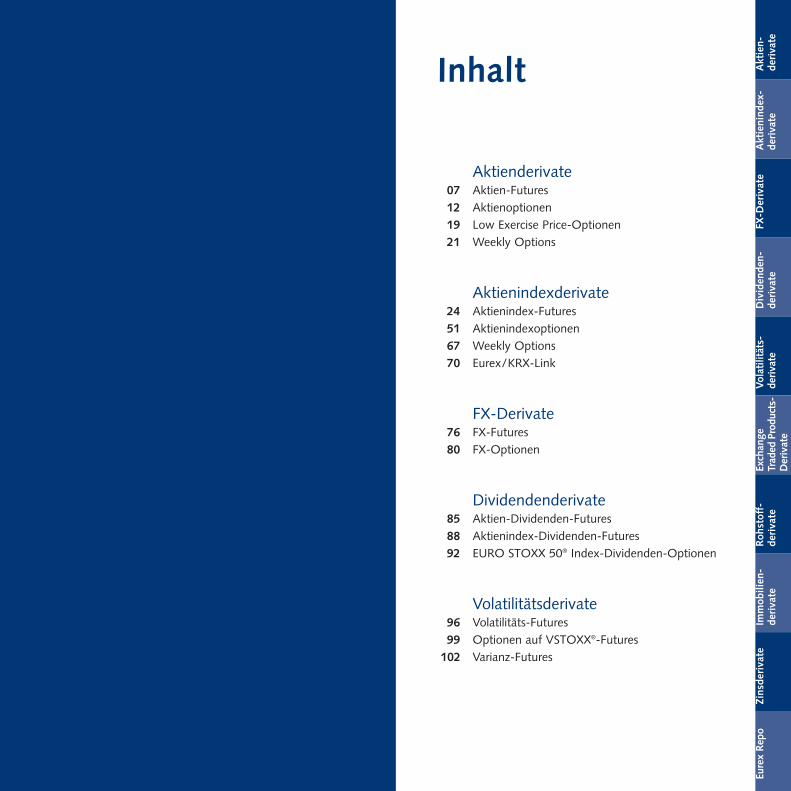

Aktienderivate07 Aktien-Futures12 Aktienoptionen19 Low Exercise Price-Optionen21 Weekly Options

Aktienindexderivate24 Aktienindex-Futures51 Aktienindexoptionen67 Weekly Options70 Eurex/KRX-Link

FX-Derivate76 FX-Futures80 FX-Optionen

Dividendenderivate85 Aktien-Dividenden-Futures88 Aktienindex-Dividenden-Futures92 EURO STOXX 50® Index-Dividenden-Optionen

Volatilitätsderivate 96 Volatilitäts-Futures99 Optionen auf VSTOXX®-Futures102 Varianz-Futures

Inhalt Aktien-

derivate

Aktienindex-

derivate

FX-Derivate

Dividenden-

derivate

Volatilitäts-

derivate

Exchange

Traded

Products-

Derivate

Rohstoff-

derivate

Immobilien-

derivate

Zinsderivate

Eurex Repo

Anhang

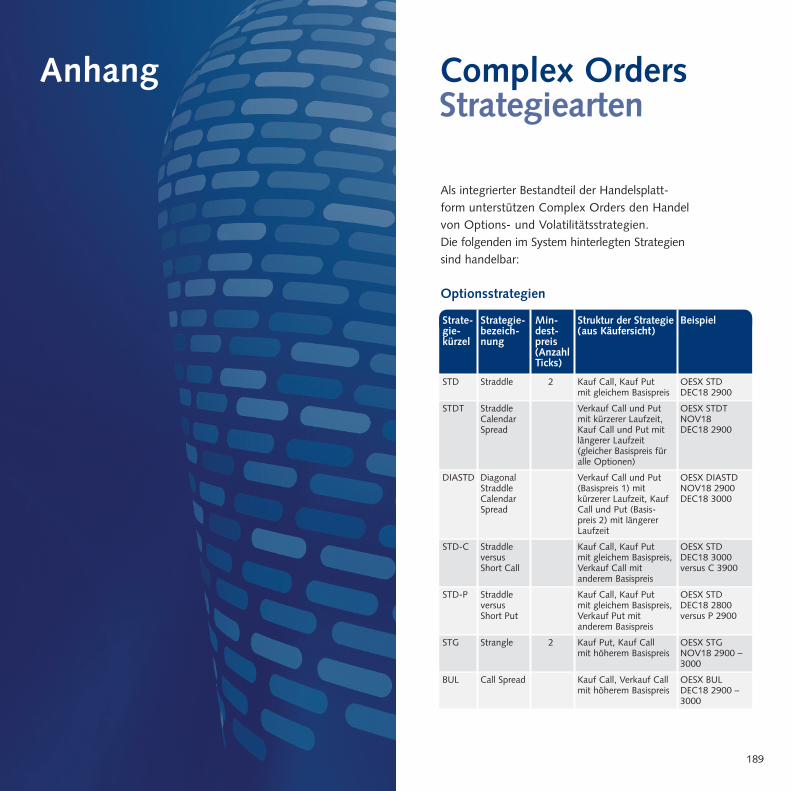

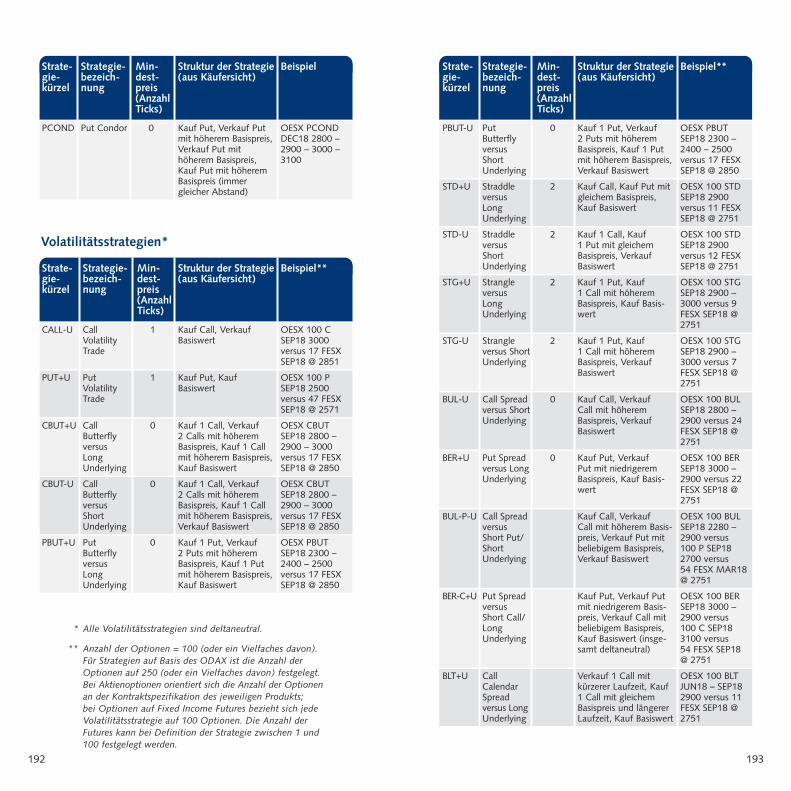

Complex Orders189 Strategiearten

197 Handel in den USA203 Weitere Informationen

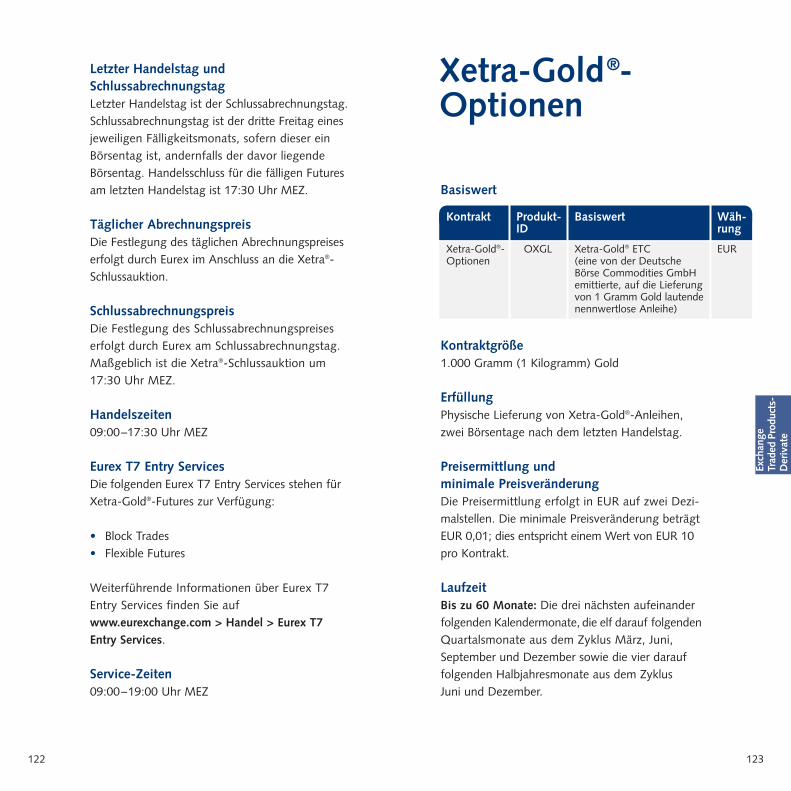

Exchange Traded Products-Derivate106 Aktienindex-ETF-Futures109 Aktienindex- und Fixed Income-ETF-Optionen115 ETC-Futures118 ETC-Optionen121 Xetra-Gold®-Futures 123 Xetra-Gold®-Optionen

Rohstoffderivate

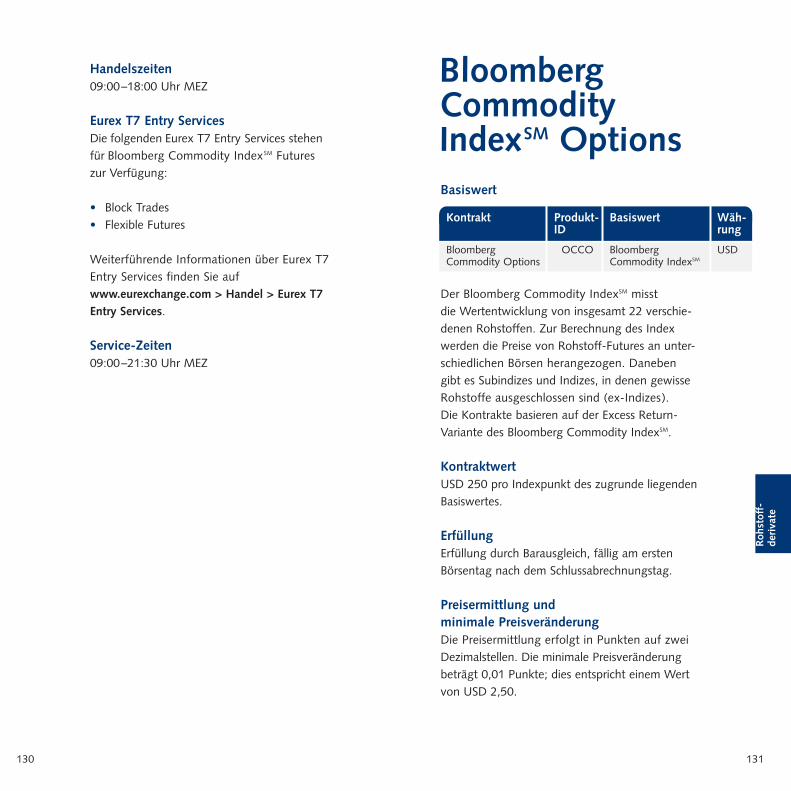

Bloomberg 127 Bloomberg Commodity IndexSM Futures131 Bloomberg Commodity IndexSM Options

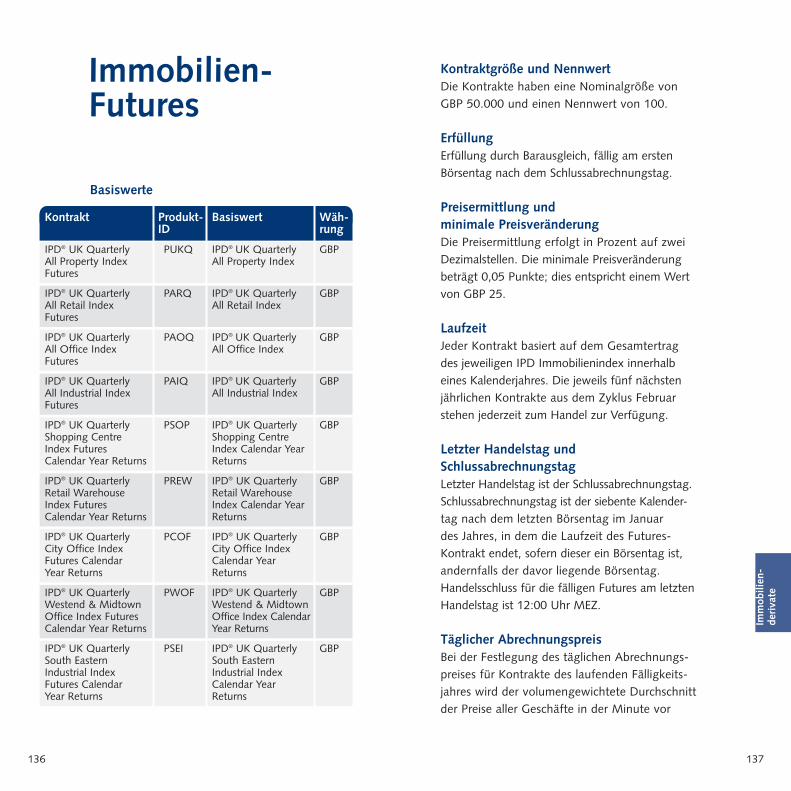

Immobilienderivate136 Immobilien-Futures

Zinsderivate

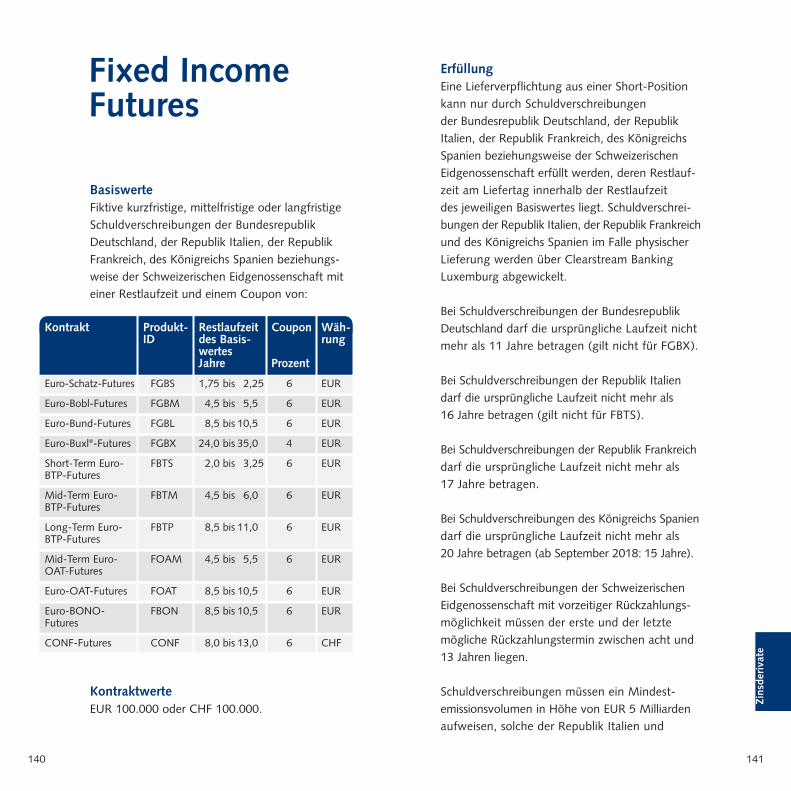

Fixed Income-Derivate140 Fixed Income Futures146 Optionen auf Fixed Income Futures151 Futures auf Zins-Swaps 154 Corporate Bond Index Futures157 LDX IRS Constant Maturity Futures

Geldmarktderivate160 Geldmarkt-Futures 169 Optionen auf Geldmarkt-Futures

Eurex Repo177 Eurex Repo Repo-Markt 183 Eurex Repo GC Pooling®-Markt186 SecLend-Markt

Aktien-

derivate

Aktienindex-

derivate

FX-Derivate

Dividenden-

derivate

Volatilitäts-

derivate

Exchange

Traded

Products-

Derivate

Rohstoff-

derivate

Immobilien-

derivate

Zinsderivate

Eurex Repo

7

BasiswerteEine große Anzahl an Aktien der 19 STOXX® Europe600 Supersectors sowie ausgewählte brasilianische,kanadische, polnische, russische und US-amerika-nische Aktien.

Auf www.eurexchange.com > Produkte finden Sieeine aktuelle Übersicht der verfügbaren Aktien-Futures.

STOXX® Europe 600 Supersectors

Automobiles & Parts

Banks

Basic Resources

Chemicals

Construction & Materials

Financial Services

Food & Beverage

Health Care

Industrial Goods & Services

Insurance

Media

Oil & Gas

Personal & Household Goods

Real Estate

Retail

Technology

Telecommunications

Travel & Leisure

Utilities

Sektor Code

SXAP

SX7P

SXPP

SX4P

SXOP

SXFP

SX3P

SXDP

SXNP

SXIP

SXMP

SXEP

SXQP

SX86P

SXRP

SX8P

SXKP

SXTP

SX6P

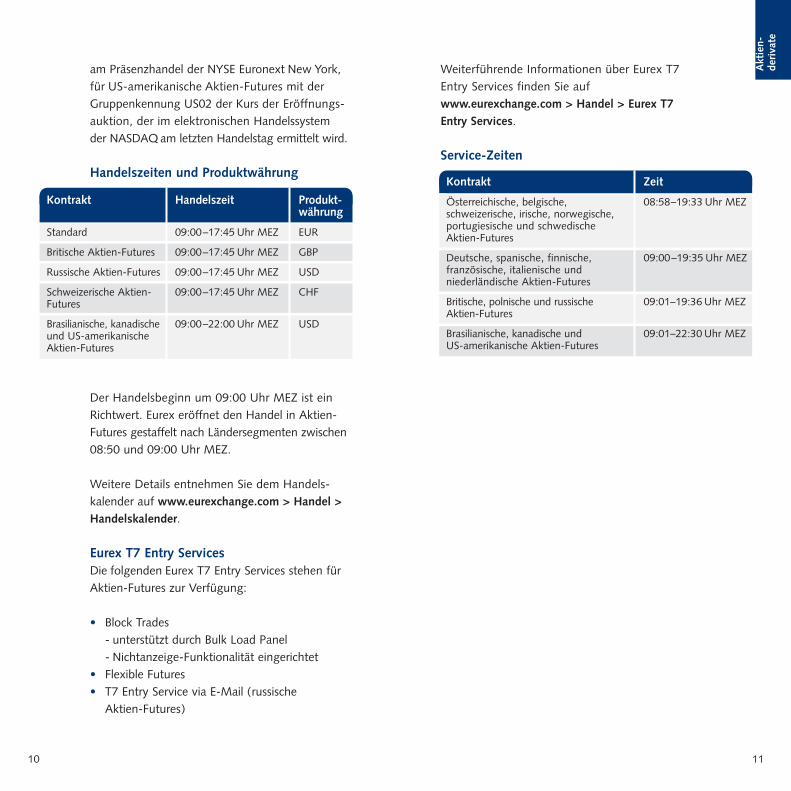

Aktien-FuturesAktienderivate Aktien-

derivate

9 8

Kontraktgrößen1, 10, 100 oder 1.000 Aktien.

Durch Kaptitalmaßnahmen kann die Kontraktgrößeeinzelner Aktien-Futures von der Standardkontrakt-größe abweichen. Die Kontraktgrößen aller Aktien-Futures finden Sie unter www.eurexchange.com >Produkte > Aktienderivate > Aktien-Futures.

ErfüllungErfüllung durch Barausgleich, fällig am erstenBörsentag nach dem letzten Handelstag.

Bestimmte spanische Aktien-Futures stehen auchmit physischer Belieferung zur Verfügung: 100 Aktien des zugrunde liegenden Basiswertes,zwei Börsentage nach dem letzten Handelstag.

Minimale PreisveränderungEUR 0,0001, CHF 0,0001, CHF 0,001, USD 0,0001, GBp 0,0001.

LaufzeitBis zu 36 Monate: Die 13 nächsten aufeinander folgenden Kalendermonate sowie die zwei darauf folgenden Jahresmonate aus dem Zyklus Dezember.

Letzter Handelstag und SchlussabrechnungstagLetzter Handelstag ist der Schlussabrechnungstag.Schlussabrechnungstag ist der dritte Freitag, für italienische Aktien-Futures der Tag vor dem drittenFreitag eines jeweiligen Fälligkeitsmonats, soferndieser ein Börsentag ist, andernfalls der davor liegende Börsentag. Handelsschluss für die fälligenAktien-Futures am letzten Handelstag ist 17:45 Uhr MEZ.

Für russische Aktien-Futures endet der Handel imfälligen Futures-Kontrakt am letzten Handelstagum 16:40 Uhr MEZ.

Für brasilianische, kanadische und US-amerika-nische Aktien-Futures endet der Handel im fälligen Futures-Kontrakt am letzten Handelstagum 15:30 Uhr MEZ (für März-Kontrakte bereitsum 14:30 Uhr MEZ).

Täglicher AbrechnungspreisDie Festlegung des täglichen Abrechnungspreiseserfolgt durch Eurex. Der tägliche Abrechnungspreisfür Aktien-Futures ergibt sich aus dem in der täg-lichen Schluss auk tion festgestellten Schlusspreisdes Basiswertes zuzüglich der jeweiligen Haltekosten(„Cost of Carry“).

Für brasilianische, kanadische und US-amerika-nische Aktien-Futures ergibt sich der täg licheAbrechnungspreis aus dem umsatzgewichtetenDurchschnitt der letzten drei Preise des Basis-wertes vor 17:45 Uhr MEZ (Referenzzeitpunkt) in dem entsprechen den Kontrakt zuzüglich der jeweiligen Halte kosten („Cost of Carry“).

Weitere Details entnehmen Sie den Clearing-Bedingungen auf www.eurexchange.com >Ressourcen > Regelwerke.

SchlussabrechnungspreisDie Festlegung des Schlussabrechnungspreiseserfolgt durch Eurex. Maßgeblich ist der Schlusspreis,der im elektronischen Handelssystem des Heimat -kassamarktes für den jewei ligen Basiswert amletzten Handelstag ermittelt wird.

Maßgeblich für brasilianische, kanadische undUS-amerikanische Aktien-Futures mit derGruppenkennung US01 ist der Eröf f nungs preis

Aktien-

derivate

11

am Präsenzhandel der NYSE Euronext New York,für US-amerikanische Aktien-Futures mit derGruppenkennung US02 der Kurs der Eröffnungs -auk tion, der im elektronischen Handelssystemder NASDAQ am letzten Handelstag ermittelt wird.

Handelszeiten und Produktwährung

Der Handelsbeginn um 09:00 Uhr MEZ ist einRichtwert. Eurex eröffnet den Handel in Aktien-Futures gestaffelt nach Ländersegmenten zwischen08:50 und 09:00 Uhr MEZ.

Weitere Details entnehmen Sie dem Handels-kalender auf www.eurexchange.com > Handel >Handelskalender.

Eurex T7 Entry ServicesDie folgenden Eurex T7 Entry Services stehen fürAktien-Futures zur Verfügung:

• Block Trades - unterstützt durch Bulk Load Panel - Nichtanzeige-Funktionalität eingerichtet • Flexible Futures• T7 Entry Service via E-Mail (russische Aktien-Futures)

10

Kontrakt

Standard

Britische Aktien-Futures

Russische Aktien-Futures

Schweizerische Aktien-Futures

Brasilianische, kanadischeund US-amerikanische Aktien-Futures

Handelszeit

09:00–17:45 Uhr MEZ

09:00–17:45 Uhr MEZ

09:00–17:45 Uhr MEZ

09:00–17:45 Uhr MEZ

09:00–22:00 Uhr MEZ

Produkt-währung

EUR

GBP

USD

CHF

USD

Weiterführende Informationen über Eurex T7Entry Services finden Sie auf www.eurexchange.com > Handel > Eurex T7Entry Services.

Service-Zeiten

Kontrakt

Österreichische, belgische, schwei ze rische, irische, norwegische, portugiesische und schwedische Aktien-Futures

Deutsche, spanische, finnische, französische, italienische und niederländische Aktien-Futures

Britische, polnische und russische Aktien-Futures

Brasilianische, kanadische und US-amerikanische Aktien-Futures

Zeit

08:58–19:33 Uhr MEZ

09:00–19:35 Uhr MEZ

09:01–19:36 Uhr MEZ

09:01–22:30 Uhr MEZ

Aktien-

derivate

13 12

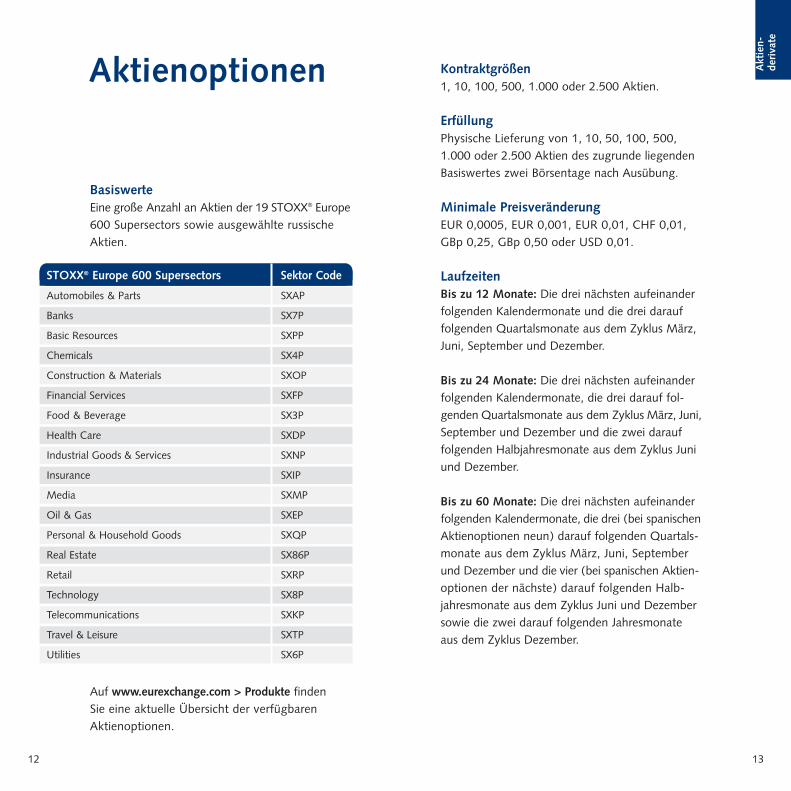

BasiswerteEine große Anzahl an Aktien der 19 STOXX® Europe600 Supersectors sowie ausgewählte russischeAktien.

Auf www.eurexchange.com > Produkte finden Sie eine aktuelle Übersicht der verfügbarenAktienoptionen.

Kontraktgrößen1, 10, 100, 500, 1.000 oder 2.500 Aktien.

ErfüllungPhysische Lieferung von 1, 10, 50, 100, 500,1.000 oder 2.500 Aktien des zugrunde liegendenBasiswertes zwei Börsentage nach Ausübung.

Minimale PreisveränderungEUR 0,0005, EUR 0,001, EUR 0,01, CHF 0,01,GBp 0,25, GBp 0,50 oder USD 0,01.

LaufzeitenBis zu 12 Monate: Die drei nächsten aufeinander folgenden Kalendermonate und die drei darauffolgenden Quartalsmonate aus dem Zyklus März,Juni, September und Dezember.

Bis zu 24 Monate: Die drei nächsten aufeinander folgenden Kalendermonate, die drei darauf fol-genden Quartalsmonate aus dem Zyklus März, Juni,September und Dezember und die zwei darauffolgenden Halb jahresmonate aus dem Zyklus Juniund Dezember.

Bis zu 60 Monate: Die drei nächsten aufeinander folgenden Kalendermonate, die drei (bei spanischenAktienoptionen neun) darauf folgenden Quartals-monate aus dem Zyklus März, Juni, Septemberund Dezember und die vier (bei spanischen Aktien-optionen der nächste) darauf folgenden Halb -jahresmonate aus dem Zyklus Juni und Dezembersowie die zwei darauf folgenden Jahresmonateaus dem Zyklus Dezember.

Aktienoptionen

STOXX® Europe 600 Supersectors

Automobiles & Parts

Banks

Basic Resources

Chemicals

Construction & Materials

Financial Services

Food & Beverage

Health Care

Industrial Goods & Services

Insurance

Media

Oil & Gas

Personal & Household Goods

Real Estate

Retail

Technology

Telecommunications

Travel & Leisure

Utilities

Sektor Code

SXAP

SX7P

SXPP

SX4P

SXOP

SXFP

SX3P

SXDP

SXNP

SXIP

SXMP

SXEP

SXQP

SX86P

SXRP

SX8P

SXKP

SXTP

SX6P

Aktien-

derivate

15 14

Letzter HandelstagLetzter Handelstag ist der dritte Freitag, für ita-lienische Aktienoptionen der Tag vor dem drittenFreitag eines jeweiligen Verfallmonats, sofern dieser ein Börsentag ist, andernfalls der davor liegende Börsentag.

Täglicher AbrechnungspreisDie Festlegung des täglichen Abrechnungspreiseserfolgt durch Eurex. Zur Ermittlung des täglichenAb rechnungspreises für Aktienoptionen wird dasBino mial modell nach Cox/Ross/Rubinstein einge-setzt. Sofern erforderlich, werden dabei Dividenden- erwar tun gen, aktuelle Zinssätze und sonstigeAusschüttungen berücksichtigt.

Weitere Details entnehmen Sie den Clearing-Bedingungen auf www.eurexchange.com >Ressourcen > Regelwerke.

AusübungszeitAusübungen von Aktienoptionen können nachamerikanischer und europäischer Art vorgenommenwerden:

Standard – amerikanische Art: Ausübungen sind an jedem Börsentag währendder Laufzeit bis zum Ende der Post-Trading Full-Periode (20:00 Uhr MEZ) möglich.

Ausnahmen – europäische Art:Ausübungen von Aktienoptionen mit den Gruppen-kennungen DE14, CH14, FI14, FR14 und NL14sind nur am letzten Handelstag bis zum Ende der Post-Trading Full-Periode (20:00 Uhr MEZ)möglich.

Ausübungen von russischen Aktienoptionen sindnur am letzten Handelstag bis zum Ende der Post-Trading Full-Periode (17:40 Uhr MEZ) möglich.

Ausübungspreise (Standard)

Die Ausübungspreise in einigen Länderseg-menten und Gruppenkennungen weichen von den standardmäßigen Ausübungspreisen ab; die vollständige Übersicht aller Ausübungspreisefinden Sie in den Kontraktspezifikationen aufwww.eurexchange.com > Ressourcen >Regelwerke.

Anzahl der AusübungspreiseBei Einführung der Optionen stehen für jeden Call und Put für jede Fälligkeit mit Laufzeiten von biszu 24 Monaten mindestens sieben Ausübungs-preise für den Handel zur Verfügung, davon sinddrei Ausübungspreise im Geld (In-the-money), ein Ausübungspreis am Geld (At-the-money) und drei Ausübungspreise aus dem Geld (Out-of-the-money).

Ausübungspreise in EUR, CHF bzw.USD

Bis 2

2 – 4

4 – 8

8 – 20

20 – 52

52 – 100

100 – 200

200 – 400

> 400

Ausübungspreisintervalle in EUR,CHF bzw. USD für Verfallmonatemit einer Restlaufzeit von

< 3 Monaten

0,05

0,10

0,20

0,50

1,00

2,00

5,00

10,00

20,00

4–12Monaten

0,10

0,20

0,40

1,00

2,00

4,00

10,00

20,00

40,00

> 12Monaten

0,20

0,40

0,80

2,00

4,00

8,00

20,00

40,00

80,00

Aktien-

derivate

17 16

Bei Einführung der Optionen stehen für jeden Call und Put für jede Fälligkeit mit Laufzeiten vonmehr als 24 Monaten mindestens fünf Ausübungs-preise für den Handel zur Verfügung, davon sindzwei Ausübungspreise im Geld (In-the-money), ein Ausübungspreis am Geld (At-the-money) undzwei Ausübungspreise aus dem Geld (Out-of-the-money).

Bei Einführung von niederländischen, belgischenund französischen Optionen stehen für jeden Call und Put für jede Fälligkeit mit Laufzeiten vonbis zu 12 Monaten mindestens neun Ausübungs-preise für den Handel zur Verfügung, davon sindvier Ausübungspreise im Geld (In-the-money), ein Ausübungspreis am Geld (At-the-money) undvier Ausübungspreise aus dem Geld (Out-of-the-money).

Bei Einführung von niederländischen, belgischenund französischen Optionen stehen für jeden Callund Put für jede Fälligkeit mit Laufzeiten von mehrals 12 Monaten mindestens sieben Ausübungs-preise für den Handel zur Verfügung, davon sinddrei Ausübungspreise im Geld (In-the-money), ein Ausübungspreis am Geld (At-the-money) unddrei Ausübungspreise aus dem Geld (Out-of-the-money).

OptionsprämieDie Prämie ist in voller Höhe in der Währung des j eweiligen Kontraktes am Börsentag, der demHandelstag folgt, zahlbar.

Handelszeiten und Produktwährung

Der Standard-Handelsbeginn um 09:00 Uhr MEZist ein Richtwert. Eurex eröffnet den Handel in Aktienoptionen gestaffelt nach Ländersegmentenzwischen 08:50 und 09:05 Uhr MEZ.

Das Standard-Handelsende um 17:30 Uhr MEZ ist ein Richtwert. Eurex schließt den Handel in Aktienoptionen gestaffelt nach Ländersegmentenzwischen 17:30 und 17:36 Uhr MEZ.

Weitere Details entnehmen Sie dem Handels-kalender auf www.eurexchange.com > Handel >Handelskalender.

Eurex T7 Entry ServicesDie folgenden Eurex T7 Entry Services stehen fürAktienoptionen zur Verfügung:

• Multilateral Trade Registration• Block Trades (inklusive Optionsvolatilitäts- strategien mit Aktien) - Nichtanzeige-Funktionalität eingerichtet• Flexible Options (nicht für Aktienoptionen mit europäischem Ausübungstyp)• T7 Entry Service via E-Mail (nur für russische Aktienoptionen)

Kontrakt

Standard

Britische Aktienoptionen

Russische Aktienoptionen

SchweizerischeAktienoptionen

Handelszeit

09:00–17:30 Uhr MEZ

09:00–17:30 Uhr MEZ

09:05–16:30 Uhr MEZ

09:00–17:20 Uhr MEZ

Produkt-währung

EUR

GBP

USD

CHF

Aktien-

derivate

19 18

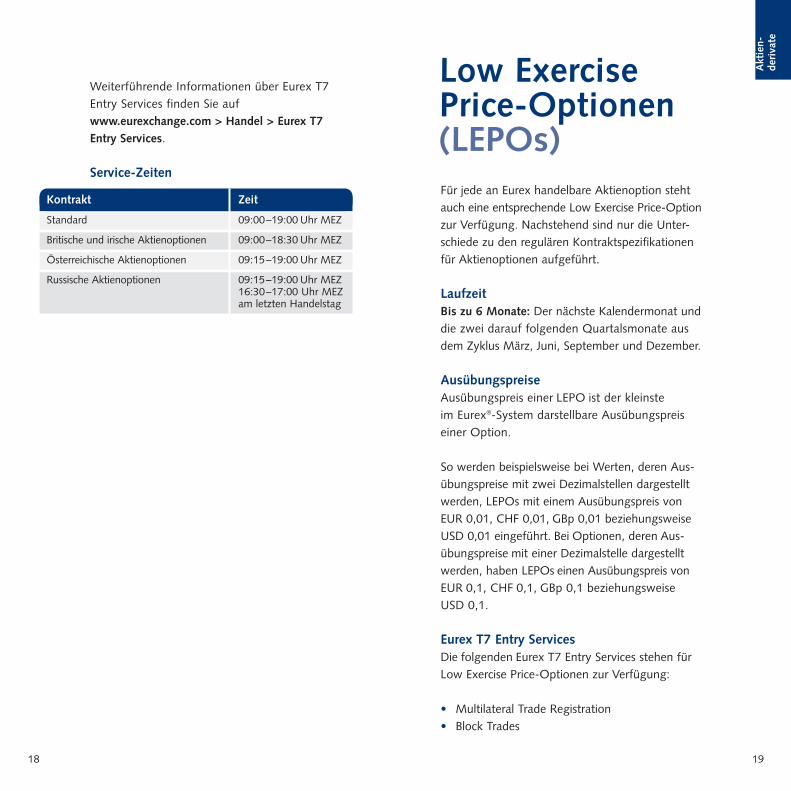

Weiterführende Informationen über Eurex T7 Entry Services finden Sie auf www.eurexchange.com > Handel > Eurex T7 Entry Services.

Service-ZeitenFür jede an Eurex handelbare Aktienoption stehtauch eine entsprechende Low Exercise Price-Optionzur Verfügung. Nachstehend sind nur die Unter-schiede zu den regulären Kontraktspezifikationenfür Aktienoptionen aufgeführt.

LaufzeitBis zu 6 Monate: Der nächste Kalendermonat unddie zwei darauf folgenden Quartalsmonate ausdem Zyklus März, Juni, September und Dezember.

AusübungspreiseAusübungspreis einer LEPO ist der kleinste im Eurex®-System darstellbare Ausübungspreiseiner Option.

So werden beispielsweise bei Werten, deren Aus -übungspreise mit zwei Dezimalstellen dargestelltwerden, LEPOs mit einem Ausübungspreis vonEUR 0,01, CHF 0,01, GBp 0,01 beziehungsweiseUSD 0,01 eingeführt. Bei Optionen, deren Aus-übungspreise mit einer Dezimalstelle dargestelltwerden, haben LEPOs einen Ausübungspreis vonEUR 0,1, CHF 0,1, GBp 0,1 beziehungsweise USD 0,1.

Eurex T7 Entry ServicesDie folgenden Eurex T7 Entry Services stehen fürLow Exercise Price-Optionen zur Verfügung:

• Multilateral Trade Registration • Block Trades

Kontrakt

Standard

Britische und irische Aktienoptionen

Österreichische Aktienoptionen

Russische Aktienoptionen

Zeit

09:00–19:00 Uhr MEZ

09:00–18:30 Uhr MEZ

09:15–19:00 Uhr MEZ

09:15–19:00 Uhr MEZ16:30–17:00 Uhr MEZam letzten Handelstag

Low ExercisePrice-Optionen(LEPOs)

Aktien-

derivate

21

Weekly Options

Dieses Kapitel listet nur die Unterschiede der Kontraktspezifikationen im Vergleich zu denen der Aktienoptionen auf. Eurex bietet den Handel in Weekly Options auf alle Komponenten des EURO STOXX 50® Index sowie ausgewählte schweizerische Basiswerte an.

Auf www.eurexchange.com > Produkte findenSie eine aktuelle Übersicht der verfügbarenWeekly Options.

Laufzeiten1st, 2nd und 4th Friday Weekly Options: Ein Monatfür alle Kontrakte mit Verfall am 1., 2. und 4. Freitageines Kalendermonats. Jeden Freitag werden zuHandelsbeginn die Weekly Options für die gleicheWoche des Folgemonats eingeführt.

5th Friday Weekly Options:Mehr als ein Monatfür alle Kontrakte mit Verfall am 5. Freitag einesKalendermonats. Falls der aktuelle Monat keinen5. Freitag hat, verfällt die Option am nächst-liegenden 5. Freitag.

Kontraktgröße100 Aktien

Minimale PreisveränderungEUR 0,01

20

• Flexible Options• T7 Entry Service via E-Mail (russische LEPOs)

Weiterführende Informationen über Eurex T7 Entry Services finden Sie auf www.eurexchange.com > Handel > Eurex T7 Entry Services.

Aktien-

derivate

Aktienindexderivate

22

Eurex T7 Entry ServicesDie folgenden Eurex T7 Entry Services stehen fürWeekly Options zur Verfügung:

• Multilateral Trade Registration• Block Trades (inklusive Optionsvolatilitäts- strategien mit Aktien)

Weiterführende Informationen über Eurex T7Entry Services entnehmen finden Sie auf www.eurexchange.com > Handel > Eurex T7 Entry Services.

Aktienindex-

derivate

25 24

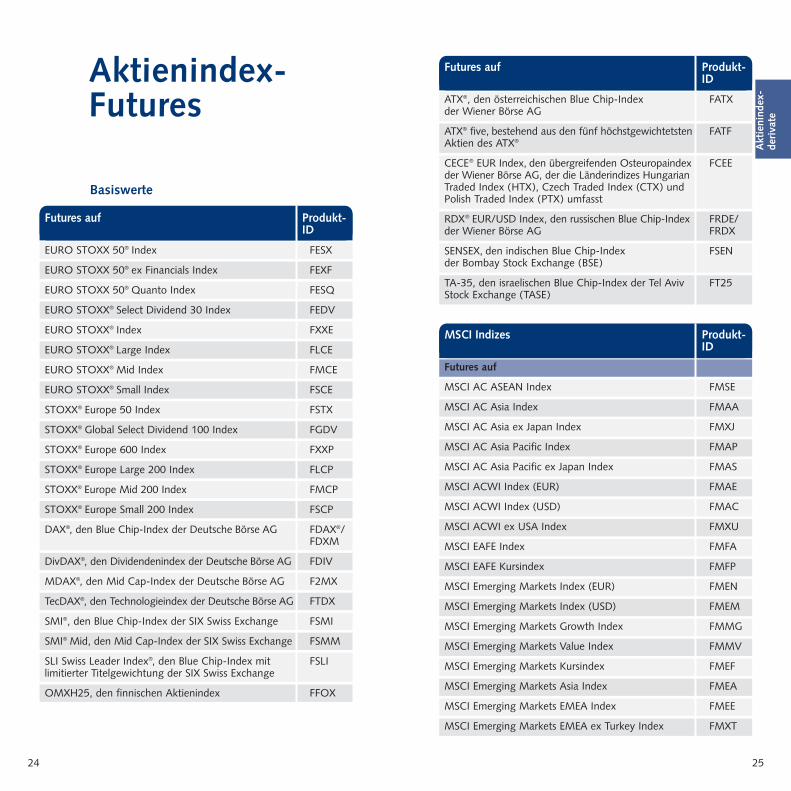

Basiswerte

Aktienindex-Futures

Futures auf

EURO STOXX 50® Index

EURO STOXX 50® ex Financials Index

EURO STOXX 50® Quanto Index

EURO STOXX® Select Dividend 30 Index

EURO STOXX® Index

EURO STOXX® Large Index

EURO STOXX® Mid Index

EURO STOXX® Small Index

STOXX® Europe 50 Index

STOXX® Global Select Dividend 100 Index

STOXX® Europe 600 Index

STOXX® Europe Large 200 Index

STOXX® Europe Mid 200 Index

STOXX® Europe Small 200 Index

DAX®, den Blue Chip-Index der Deutsche Börse AG

DivDAX®, den Dividendenindex der Deutsche Börse AG

MDAX®, den Mid Cap-Index der Deutsche Börse AG

TecDAX®, den Technologieindex der Deutsche Börse AG

SMI®, den Blue Chip-Index der SIX Swiss Exchange

SMI® Mid, den Mid Cap-Index der SIX Swiss Exchange

SLI Swiss Leader Index®, den Blue Chip-Index mit limitierter Titelgewichtung der SIX Swiss Exchange

OMXH25, den finnischen Aktienindex

Produkt-ID

FESX

FEXF

FESQ

FEDV

FXXE

FLCE

FMCE

FSCE

FSTX

FGDV

FXXP

FLCP

FMCP

FSCP

FDAX®/FDXM

FDIV

F2MX

FTDX

FSMI

FSMM

FSLI

FFOX

Futures auf

ATX®, den österreichischen Blue Chip-Index der Wiener Börse AG

ATX® five, bestehend aus den fünf höchstgewichtetstenAktien des ATX®

CECE® EUR Index, den übergreifenden Osteuropaindexder Wiener Börse AG, der die Länderindizes HungarianTraded Index (HTX), Czech Traded Index (CTX) undPolish Traded Index (PTX) umfasst

RDX® EUR/USD Index, den russischen Blue Chip-Indexder Wiener Börse AG

SENSEX, den indischen Blue Chip-Index der Bombay Stock Exchange (BSE)

TA-35, den israelischen Blue Chip-Index der Tel AvivStock Exchange (TASE)

Produkt-ID

FATX

FATF

FCEE

FRDE/FRDX

FSEN

FT25

MSCI Indizes

Futures auf

MSCI AC ASEAN Index

MSCI AC Asia Index

MSCI AC Asia ex Japan Index

MSCI AC Asia Pacific Index

MSCI AC Asia Pacific ex Japan Index

MSCI ACWI Index (EUR)

MSCI ACWI Index (USD)

MSCI ACWI ex USA Index

MSCI EAFE Index

MSCI EAFE Kursindex

MSCI Emerging Markets Index (EUR)

MSCI Emerging Markets Index (USD)

MSCI Emerging Markets Growth Index

MSCI Emerging Markets Value Index

MSCI Emerging Markets Kursindex

MSCI Emerging Markets Asia Index

MSCI Emerging Markets EMEA Index

MSCI Emerging Markets EMEA ex Turkey Index

Produkt-ID

FMSE

FMAA

FMXJ

FMAP

FMAS

FMAE

FMAC

FMXU

FMFA

FMFP

FMEN

FMEM

FMMG

FMMV

FMEF

FMEA

FMEE

FMXT

27 26

MSCI Indizes

Futures auf

MSCI Emerging Markets Latin America Index

MSCI Emerging Markets Latin America ex Brazil Index

MSCI EMU Index

MSCI EMU GTR Index

MSCI EMU Growth Index

MSCI EMU Value Index

MSCI Europe Index (EUR)

MSCI Europe Index (USD)

MSCI Europe GTR Index (EUR)

MSCI Europe GTR Index (USD)

MSCI Europe Growth Index

MSCI Europe Value Index

MSCI Europe Kursindex

MSCI Europe ex Switzerland Index

MSCI Frontier Markets Index

MSCI Kokusai Index

MSCI Kokusai GTR Index

MSCI North America Index

MSCI North America GTR Index

MSCI Pacific Index

MSCI Pacific GTR Index

MSCI Pacific ex Japan Index

MSCI World Index (EUR)

MSCI World Index (USD)

MSCI World GTR Index (EUR)

MSCI World GTR Index (USD)

MSCI World Growth Index

MSCI World Value Index

MSCI World Kursindex

MSCI World Midcap Index

MSCI Australia Index

MSCI Canada Index

Produkt-ID

FMEL

FMXB

FMMU

FMGM

FMIG

FMIV

FMEU

FMED

FMGE

FMGU

FMEG

FMEV

FMEP

FMXS

FMFM

FMKN

FMKG

FMNA

FMGA

FMPA

FMPG

FMPX

FMWN

FMWO

FMWE

FMWG

FMOG

FMOV

FMWP

FMWM

FMAU

FMCA

MSCI Indizes

Futures auf

MSCI Canada GTR Index

MSCI Chile Index

MSCI China Free Index

MSCI Colombia Index

MSCI Czech Republic Index

MSCI Egypt Index

MSCI France Index

MSCI France GTR Index

MSCI Hong Kong Index

MSCI Hungary Index

MSCI India Index

MSCI Indonesia Index

MSCI Japan Index

MSCI Japan GTR Index

MSCI Malaysia Index

MSCI Mexico Index

MSCI Morocco Index

MSCI New Zealand Index

MSCI Pakistan Index

MSCI Peru Index

MSCI Philippines Index

MSCI Poland Index

MSCI Qatar Index

MSCI Russia Index

MSCI Russia Kursindex

MSCI South Africa Index

MSCI Taiwan Index

MSCI Thailand Index

MSCI UAE Index

MSCI UK Index (GBP)

MSCI UK Index (USD)

MSCI USA Index

Produkt-ID

FMGC

FMCL

FMCN

FMCO

FMCZ

FMEY

FMFR

FMGF

FMHK

FMHU

FMIN

FMID

FMJP

FMJG

FMMY

FMMX

FMMA

FMNZ

FMPK

FMPE

FMPH

FMPL

FMQA

FMRS

FMRU

FMZA

FMTW

FMTH

FMUA

FMUK

FMDK

FMUS

Aktienindex-

derivate

29 28

MSCI Indizes

Futures auf

MSCI USA GTR Index

MSCI USA Equal Weighted Index

MSCI USA Momentum Index

MSCI USA Quality Index

MSCI USA Value Weighted Index

Produkt-ID

FMGS

FMUE

FMUM

FMUQ

FMUV

Aktienindex-

derivate

EURO STOXX® Sector Index Products

Futures auf

Automobiles & Parts

Banks

Basic Resources

Chemicals

Construction & Materials

Financial Services

Food & Beverage

Health Care

Industrial Goods & Services

Insurance

Media

Oil & Gas

Personal & Household Goods

Real Estate

Retail

Technology

Telecommunications

Travel & Leisure

Utilities

Produkt-ID

FESA

FESB

FESS

FESC

FESN

FESF

FESO

FESH

FESG

FESI

FESM

FESE

FESZ

FESL

FESR

FESY

FEST

FESV

FESU

Sektor Code

SXAE

SX7E

SXPE

SX4E

SXOE

SXFE

SX3E

SXDE

SXNE

SXIE

SXME

SXEE

SXQE

SX86E

SXRE

SX8E

SXKE

SXTE

SX6E

STOXX® Europe 600 Sector Index Products

Futures auf

Automobiles & Parts

Banks

Basic Resources

Chemicals

Construction & Materials

Financial Services

Food & Beverage

Health Care

Industrial Goods & Services

Insurance

Media

Oil & Gas

Personal & Household Goods

Real Estate

Retail

Technology

Telecommunications

Travel & Leisure

Utilities

Produkt-ID

FSTA

FSTB

FSTS

FSTC

FSTN

FSTF

FSTO

FSTH

FSTG

FSTI

FSTM

FSTE

FSTZ

FSTL

FSTR

FSTY

FSTT

FSTV

FSTU

Sektor Code

SXAP

SX7P

SXPP

SX4P

SXOP

SXFP

SX3P

SXDP

SXNP

SXIP

SXMP

SXEP

SXQP

SX86P

SXRP

SX8P

SXKP

SXTP

SX6P

Erfüllung Erfüllung durch Barausgleich, fällig am erstenBörsen tag nach dem Schlussabrechnungstag.

31 30Aktienindex-

derivateKontrakt

EURO STOXX 50®

Index Futures

EURO STOXX 50®

ex Financials Index Futures

EURO STOXX 50® QuantoIndex Futures

EURO STOXX® SelectDividend 30 Index Futures

EURO STOXX®

Index Futures

EURO STOXX® Large Index Futures

EURO STOXX®Mid Index Futures

EURO STOXX® Small Index Futures

STOXX® Europe 50 Index Futures

STOXX® Global SelectDividend 100 Index Futures

STOXX® Europe 600 Index Futures

STOXX® Europe Large 200 Index Futures

STOXX® Europe Mid 200 Index Futures

STOXX® Europe Small 200 Index Futures

EURO STOXX®

Sector Index Futures

STOXX® Europe 600 Sector Index Futures

Kontrakt-wert*

EUR 10

EUR 10

USD 10

EUR 10

EUR 50

EUR 50

EUR 50

EUR 50

EUR 10

EUR 10

EUR 50

EUR 50

EUR 50

EUR 50

EUR 50

EUR 50

Minimale Preisveränderung

Punkte

1

0,5

1

0,5

0,1

0,1

0,1

0,1

1

0,5

0,1

0,1

0,1

0,1

0,1

0,1

Wert

EUR 10

EUR 5

USD 10

EUR 5

EUR 5

EUR 5

EUR 5

EUR 5

EUR 10

EUR 5

EUR 5

EUR 5

EUR 5

EUR 5

EUR 5

EUR 5

* Pro Indexpunkt des zugrunde liegenden Basiswertes

Kontraktwerte, Preisermittlung und minimale Preisveränderung

Kontrakt

DAX®-Futures

Mini-DAX®-Futures

DivDAX®-Futures

MDAX®-Futures

TecDAX®-Futures

SMI®-Futures

SMIM®-Futures

SLI®-Futures

OMXH25-Futures

ATX®-Futures

ATX® five-Futures

CECE® EUR Index-Futures

RDX® EUR Index-Futures

RDX® USD Index-Futures

MSCI AC ASEAN Index-Futures

MSCI AC Asia Index-Futures

MSCI AC Asia ex JapanIndex-Futures

MSCI AC Asia PacificIndex-Futures

MSCI AC Asia Pacific exJapan Index-Futures

MSCI ACWI Index-Futures(FMXU)

MSCI ACWI Index-Futures(FMAE)

MSCI ACWI ex USAIndex-Futures

MSCI EAFE Index-Futures

MSCI EAFE Kursindex-Futures

MSCI Emerging MarketsIndex-Futures (FMEM)

Kontrakt-wert*

EUR 25

EUR 5

EUR 200

EUR 5

EUR 10

CHF 10

CHF 10

CHF 10

EUR 10

EUR 10

EUR 10

EUR 10

EUR 10

USD 10

USD 10

USD 100

USD 100

USD 100

USD 100

USD 100

EUR 100

USD 100

USD 10

USD 50

USD 100

Minimale Preisveränderung

Punkte

0,5

1

0,05

1

0,5

1

1

0,1

0,1

0,5

0,5

0,5

0,5

0,5

1

0,1

0,1

0,1

0,1

0,05

0,05

0,05

1

0,5

0,1

Wert

EUR 12,50

EUR 5

EUR 10

EUR 5

EUR 5

CHF 10

CHF 10

CHF 1

EUR 1

EUR 5

EUR 5

EUR 5

EUR 5

USD 5

USD 10

USD 10

USD 10

USD 10

USD 10

USD 5

EUR 5

USD 5

USD 10

USD 25

USD 10

33 32

* Pro Indexpunkt des zugrunde liegenden Basiswertes

MSCI Emerging MarketsIndex-Futures (FMEN)

MSCI Emerging MarketsGrowth Index-Futures

MSCI Emerging MarketsValue Index-Futures

MSCI Emerging MarketsKursindex-Futures (FMEF)

MSCI Emerging MarketsAsia Index-Futures

MSCI Emerging MarketsEMEA Index-Futures

MSCI Emerging MarketsEMEA ex Turkey Index-Futures

MSCI Emerging MarketsLatin America Index-Futures

MSCI Emerging MarketsEMEA Latin America exBrazil Index-Futures

MSCI EMU Index-Futures

MSCI EMU GTR Index-Futures

MSCI EMU Growth Index-Futures

MSCI EMU Value Index-Futures

MSCI Europe Index-Futures (FMEU)

MSCI Europe Index-Futures (FMED)

MSCI Europe GTR Index-Futures (FMGE)

MSCI Europe GTR Index-Futures (FMGU)

MSCI Europe GrowthIndex-Futures

EUR 100

USD 10

USD 10

USD 50

USD 100

USD 100

USD 50

USD 100

USD 10

EUR 100

EUR 100

EUR 100

EUR 100

EUR 100

USD 10

EUR 100

USD 10

EUR 100

0,1

1

1

0,1

0,1

0,1

0,5

0,1

0,5

0,05

0,05

0,1

0,1

0,05

1

0,05

1

0,05

EUR 10

USD 10

USD 10

EUR 5

USD 10

USD 10

USD 25

USD 10

USD 5

EUR 5

EUR 5

EUR 10

EUR 10

EUR 5

USD 10

EUR 5

USD 10

EUR 5

Kontrakt Kontrakt-wert*

Minimale Preisveränderung

Punkte Wert

MSCI Europe Value Index-Futures

MSCI Europe Kursindex-Futures

MSCI Europe exSwitzerland Index-Futures

MSCI Frontier MarketsIndex-Futures

MSCI Kokusai Index-Futures

MSCI Kokusai GTR Index-Futures

MSCI North AmericaIndex-Futures

MSCI North America GTRIndex-Futures

MSCI Pacific Index-Futures

MSCI Pacific GTR Index-Futures

MSCI Pacific ex JapanIndex-Futures

MSCI World Index-Futures(FMWN)

MSCI World Index-Futures(FMWO)

MSCI World GTR Index-Futures (FMWE)

MSCI World GTR Index-Futures (FMWG)

MSCI World GrowthIndex-Futures

MSCI World Value Index-Futures

MSCI World Kursindex-Futures (FMWP)

MSCI World MidcapIndex-Futures

MSCI Australia Index-Futures

EUR 100

EUR 100

EUR 100

USD 10

USD 10

USD 10

USD 10

USD 10

USD 10

USD 10

USD 10

EUR 100

USD 10

EUR 100

USD 10

USD 100

USD 100

USD 10

USD 50

USD 10

0,05

0,05

0,05

0,5

1

1

1

1

1

1

1

0,05

1

0,05

1

0,1

0,1

0,5

0,5

1

EUR 5

EUR 5

EUR 5

USD 5

USD 10

USD 10

USD 10

USD 10

USD 10

USD 10

USD 10

EUR 5

USD 10

EUR 5

USD 10

USD 10

USD 10

USD 5

USD 25

USD 10

Kontrakt Kontrakt-wert*

Minimale Preisveränderung

Punkte Wert

Aktienindex-

derivate

35 34Aktienindex-

derivate

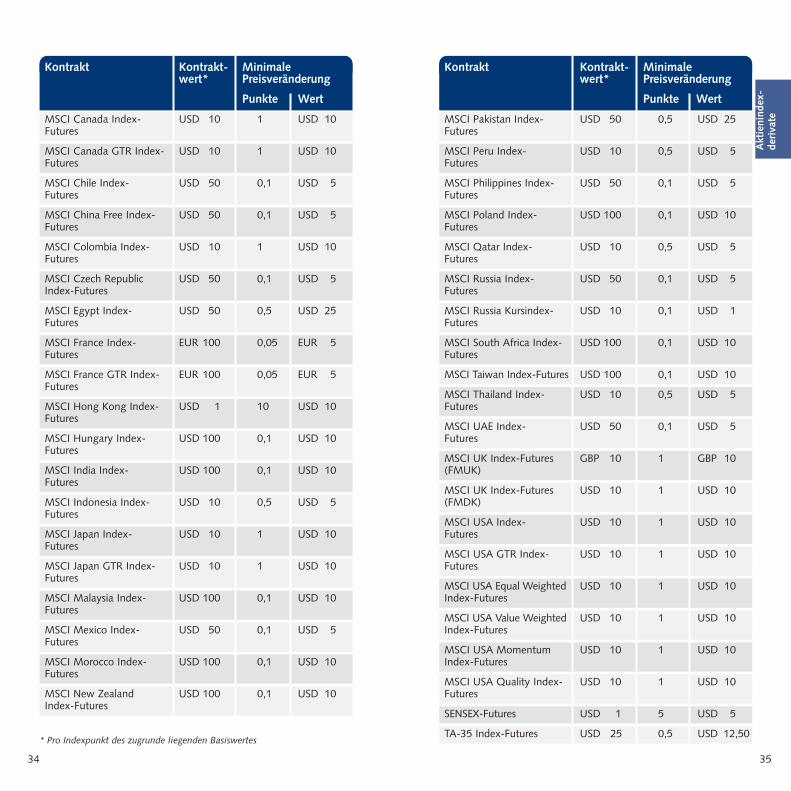

* Pro Indexpunkt des zugrunde liegenden Basiswertes

MSCI Canada Index-Futures

MSCI Canada GTR Index-Futures

MSCI Chile Index-Futures

MSCI China Free Index-Futures

MSCI Colombia Index-Futures

MSCI Czech RepublicIndex-Futures

MSCI Egypt Index-Futures

MSCI France Index-Futures

MSCI France GTR Index-Futures

MSCI Hong Kong Index-Futures

MSCI Hungary Index-Futures

MSCI India Index-Futures

MSCI Indonesia Index-Futures

MSCI Japan Index-Futures

MSCI Japan GTR Index-Futures

MSCI Malaysia Index-Futures

MSCI Mexico Index-Futures

MSCI Morocco Index-Futures

MSCI New Zealand Index-Futures

USD 10

USD 10

USD 50

USD 50

USD 10

USD 50

USD 50

EUR 100

EUR 100

USD 1

USD 100

USD 100

USD 10

USD 10

USD 10

USD 100

USD 50

USD 100

USD 100

1

1

0,1

0,1

1

0,1

0,5

0,05

0,05

10

0,1

0,1

0,5

1

1

0,1

0,1

0,1

0,1

USD 10

USD 10

USD 5

USD 5

USD 10

USD 5

USD 25

EUR 5

EUR 5

USD 10

USD 10

USD 10

USD 5

USD 10

USD 10

USD 10

USD 5

USD 10

USD 10

Kontrakt Kontrakt-wert*

Minimale Preisveränderung

Punkte Wert

MSCI Pakistan Index-Futures

MSCI Peru Index-Futures

MSCI Philippines Index-Futures

MSCI Poland Index-Futures

MSCI Qatar Index-Futures

MSCI Russia Index-Futures

MSCI Russia Kursindex-Futures

MSCI South Africa Index-Futures

MSCI Taiwan Index-Futures

MSCI Thailand Index-Futures

MSCI UAE Index-Futures

MSCI UK Index-Futures(FMUK)

MSCI UK Index-Futures(FMDK)

MSCI USA Index-Futures

MSCI USA GTR Index-Futures

MSCI USA Equal WeightedIndex-Futures

MSCI USA Value WeightedIndex-Futures

MSCI USA MomentumIndex-Futures

MSCI USA Quality Index-Futures

SENSEX-Futures

TA-35 Index-Futures

USD 50

USD 10

USD 50

USD 100

USD 10

USD 50

USD 10

USD 100

USD 100

USD 10

USD 50

GBP 10

USD 10

USD 10

USD 10

USD 10

USD 10

USD 10

USD 10

USD 1

USD 25

0,5

0,5

0,1

0,1

0,5

0,1

0,1

0,1

0,1

0,5

0,1

1

1

1

1

1

1

1

1

5

0,5

USD 25

USD 5

USD 5

USD 10

USD 5

USD 5

USD 1

USD 10

USD 10

USD 5

USD 5

GBP 10

USD 10

USD 10

USD 10

USD 10

USD 10

USD 10

USD 10

USD 5

USD 12,50

Kontrakt Kontrakt-wert*

Minimale Preisveränderung

Punkte Wert

37 36

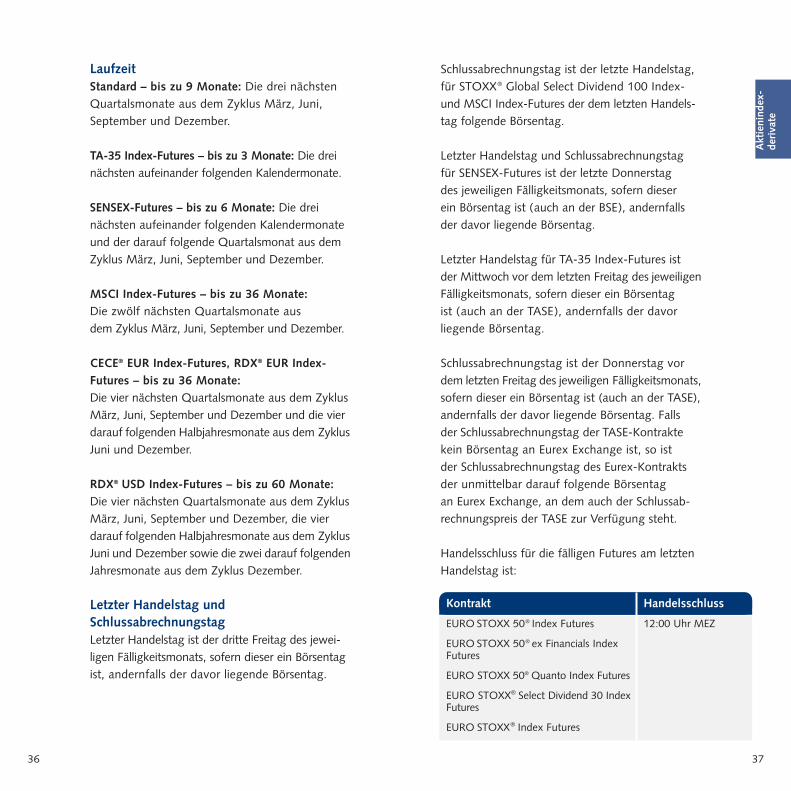

LaufzeitStandard – bis zu 9 Monate: Die drei nächstenQuartals monate aus dem Zyklus März, Juni,September und Dezember.

TA-35 Index-Futures – bis zu 3 Monate: Die dreinächsten aufeinander folgenden Kalendermonate.

SENSEX-Futures – bis zu 6 Monate: Die dreinächsten aufeinander folgenden Kalendermonateund der darauf folgende Quartalsmonat aus demZyklus März, Juni, September und Dezember.

MSCI Index-Futures – bis zu 36 Monate:Die zwölf nächsten Quartalsmonate aus dem Zyklus März, Juni, September und Dezember.

CECE® EUR Index-Futures, RDX® EUR Index-Futures – bis zu 36 Monate:Die vier nächsten Quartalsmonate aus dem ZyklusMärz, Juni, September und Dezember und die vierdarauf folgenden Halbjahresmonate aus dem ZyklusJuni und Dezember.

RDX® USD Index-Futures – bis zu 60 Monate:Die vier nächsten Quartalsmonate aus dem ZyklusMärz, Juni, September und Dezember, die vierdarauf folgenden Halbjahresmonate aus dem ZyklusJuni und Dezember sowie die zwei darauf folgendenJahresmonate aus dem Zyklus Dezember.

Letzter Handelstag undSchlussabrechnungstagLetzter Handelstag ist der dritte Freitag des jewei-ligen Fälligkeitsmonats, sofern dieser ein Börsentagist, andernfalls der davor liegende Börsentag.

Aktienindex-

derivate

Kontrakt

EURO STOXX 50® Index Futures

EURO STOXX 50® ex Financials IndexFutures

EURO STOXX 50® Quanto Index Futures

EURO STOXX® Select Dividend 30 IndexFutures

EURO STOXX® Index Futures

Handelsschluss

12:00 Uhr MEZ

Schlussabrechnungstag ist der letzte Handelstag,für STOXX® Global Select Dividend 100 Index-und MSCI Index-Futures der dem letzten Handels-tag folgende Börsentag.

Letzter Handelstag und Schlussabrechnungstag für SENSEX-Futures ist der letzte Donnerstag des jeweiligen Fälligkeitsmonats, sofern dieser ein Börsentag ist (auch an der BSE), andernfallsder davor liegende Börsentag.

Letzter Handelstag für TA-35 Index-Futures ist der Mittwoch vor dem letzten Freitag des jeweiligenFälligkeitsmonats, sofern dieser ein Börsentag ist (auch an der TASE), andernfalls der davor liegende Börsentag.

Schlussabrechnungstag ist der Donnerstag vordem letzten Freitag des jeweiligen Fälligkeitsmonats,sofern dieser ein Börsentag ist (auch an der TASE),andernfalls der davor liegende Börsentag. Falls der Schlussabrechnungstag der TASE-Kontraktekein Börsentag an Eurex Exchange ist, so ist der Schlussabrechnungstag des Eurex-Kontraktsder unmittelbar darauf folgende Börsentag an Eurex Exchange, an dem auch der Schlussab-rech nungs preis der TASE zur Verfügung steht.

Handelsschluss für die fälligen Futures am letztenHandelstag ist:

39 38Aktienindex-

derivate

Kontrakt

EURO STOXX® Large Index Futures

EURO STOXX®Mid Index Futures

EURO STOXX® Small Index Futures

STOXX® Europe 50 Index Futures

STOXX® Europe 600 Index Futures

STOXX® Europe Large 200 Index Futures

STOXX® Europe Mid 200 Index Futures

STOXX® Europe Small 200 Index Futures

EURO STOXX® Sector Index Futures

STOXX® Europe 600 Sector Index Futures

STOXX® Global Select Dividend 100Index-Futures

DAX®-Futures

Mini-DAX®-Futures

DivDAX®-Futures

MDAX®-Futures

TecDAX®-Futures

SMI®-Futures

SMIM®-Futures

SLI®-Futures

OMXH25-Futures

ATX®-Futures

ATX® five-Futures

CECE® EUR Index-Futures

RDX® EUR/USD Index-Futures

MSCI Index-Futures

SENSEX-Futures

TA-35 Index-Futures

Handelsschluss

12:00 Uhr MEZ

22:00 Uhr MEZ

Beginn der Aufruf -phase der untertägigenAuktion im Handels -system Xetra®

um 13:00 Uhr MEZ (für MDAX®-Futuresum 13:05 Uhr MEZ)

09:00 Uhr MEZ

17:30 Uhr MEZ

12:00 Uhr MEZ

17:10 Uhr MEZ

16:30 Uhr MEZ

22:00 Uhr MEZ

11:00 Uhr MEZ(12:00 Uhr MESZ)

22:00 Uhr MEZ

Täglicher AbrechnungspreisBei der Festlegung der täglichen Abrechnungs-preise wird der volumengewichtete Durchschnittder Preise aller Geschäfte in der Minute vor 17:30 Uhr MEZ (für FSMI/FSMM/FSLI 17:20 UhrMEZ, FCEE 17:10 Uhr MEZ, FRDE/FRDX 16:30 UhrMEZ, Referenzzeitpunkt) in dem jeweiligenKontrakt als täglicher Abrechnungspreis des aktu-ellen Fälligkeitsmonats herangezogen, falls in diesem Zeit raum mehr als fünf Geschäfte abge-schlossen wurden.

Für alle weiteren Kontraktlaufzeiten wird der täg-liche Abrechnungspreis entsprechend der mittlerenGeld-/Brief-Spanne des Kombinationsauftrags-buchs festgelegt.

Weitere Details entnehmen Sie den Clearing-Bedingungen auf www.eurexchange.com >Ressourcen > Regelwerke.

SchlussabrechnungspreisDie Festlegung des Schlussabrechnungspreiseserfolgt durch Eurex am Schlussabrechnungstagnach folgenden Regeln:

Kontrakt

EURO STOXX 50® IndexFutures

EURO STOXX 50® exFinancials Index Futures

EURO STOXX 50® QuantoIndex Futures

EURO STOXX® SelectDividend 30 Index Futures

EURO STOXX® Index Futures

EURO STOXX® Large IndexFutures

EURO STOXX®Mid IndexFutures

EURO STOXX® Small IndexFutures

Schlussabrechnungspreis

Durchschnittswert der jeweiligenSTOXX® Index-Berechnungen in der Zeit von 11:50 bis 12:00 Uhr MEZ.

41 40Aktienindex-

derivate

Kontrakt

STOXX® Europe 50 IndexFutures

STOXX® Europe 600 IndexFutures

STOXX® Europe Large 200Index Futures

STOXX® Europe Mid 200Index Futures

STOXX® Europe Small 200Index Futures

EURO STOXX® Sector IndexFutures

STOXX® Europe 600 SectorIndex Futures

STOXX® Global SelectDividend 100 Index-Futures

DAX®-Futures

Mini-DAX®-Futures

DivDAX®-Futures

MDAX®-Futures

TecDAX®-Futures

SMI®-Futures

SMIM®-Futures

SLI®-Futures

OMXH25-Futures

ATX®-Futures

ATX® five-Futures

Schlussabrechnungspreis

Durchschnittswert der jeweiligenSTOXX® Index-Berechnungen in der Zeit von 11:50 bis 12:00 Uhr MEZ.

Wert des STOXX® Global SelectDividend 100 Index auf Grund-lage der in den jeweiligen elektronischen Handelssystemenzustande gekommenen Schluss-kurse für die im Index ent-haltenen Werte.

Wert des jeweiligen Index aufGrundlage der im Handels systemXetra® für die im je wei ligen Indexent haltenen Werte ermitteltenAuk tionspreise. Die unter tägigeAuktion beginnt um 13:00 UhrMEZ (für MDAX®-Werte um13:05 Uhr MEZ).

Wert des jeweiligen Index aufGrund lage der an der SIX SwissExchange für die im jeweiligen Index enthaltenen Werte ermittelten Eröf fnungspreise.

Wert des OMXH25 auf Grundlage der an der NASDAQOMX Helsinki von 08:40 bis17:30 Uhr MEZ für die im Index enthaltenen Werte er-mittelten volumengewichtetenDurchschnittspreise.

Wert des jeweiligen Index aufGrundlage der im elektronischenHandelssystem der Wiener Börse AG für die im jeweiligenIndex enthaltenen Wertpapiereermittelten Auktionspreise.

Kontrakt

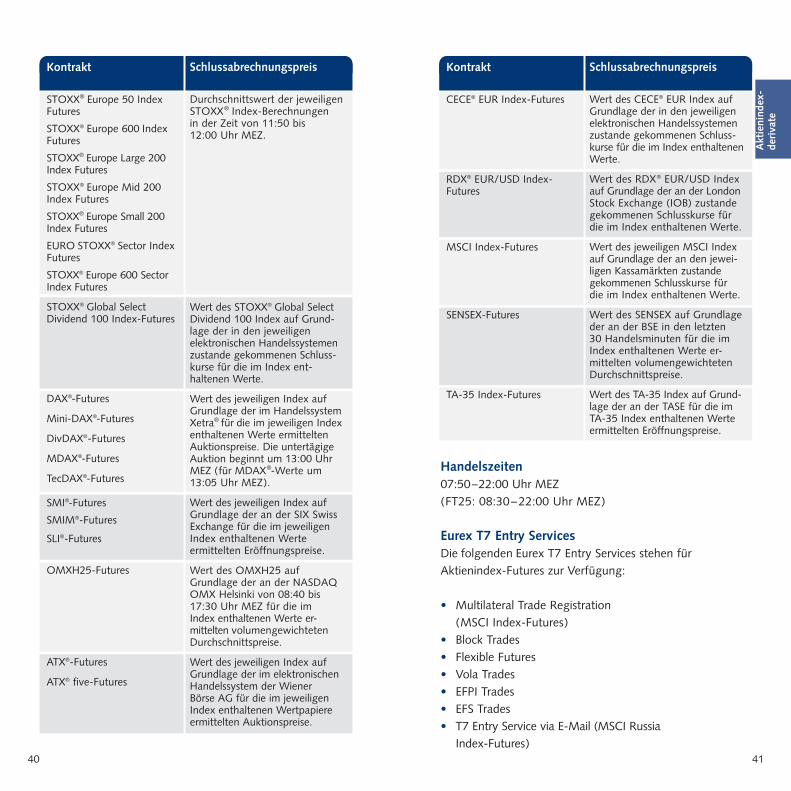

CECE® EUR Index-Futures

RDX® EUR/USD Index-Futures

MSCI Index-Futures

SENSEX-Futures

TA-35 Index-Futures

Schlussabrechnungspreis

Wert des CECE® EUR Index aufGrundlage der in den jeweiligenelektronischen Handelssystemenzustande gekommenen Schluss-kurse für die im Index enthaltenenWerte.

Wert des RDX® EUR/USD Indexauf Grundlage der an der LondonStock Exchange (IOB) zustandegekommenen Schlusskurse fürdie im Index enthaltenen Werte.

Wert des jeweiligen MSCI Indexauf Grundlage der an den jewei-ligen Kassamärkten zustandegekommenen Schlusskurse für die im Index enthaltenen Werte.

Wert des SENSEX auf Grundlageder an der BSE in den letzten 30 Handelsminuten für die imIndex enthaltenen Werte er-mittelten volumengewichtetenDurchschnittspreise.

Wert des TA-35 Index auf Grund-lage der an der TASE für die imTA-35 Index enthaltenen Werteermittelten Eröffnungspreise.

Handelszeiten07:50–22:00 Uhr MEZ(FT25: 08:30–22:00 Uhr MEZ)

Eurex T7 Entry ServicesDie folgenden Eurex T7 Entry Services stehen fürAktienindex-Futures zur Verfügung:

• Multilateral Trade Registration (MSCI Index-Futures)• Block Trades• Flexible Futures• Vola Trades• EFPI Trades• EFS Trades• T7 Entry Service via E-Mail (MSCI Russia Index-Futures)

Weiterführende Informationen über Eurex T7 Entry Services finden Sie auf www.eurexchange.com > Handel > Eurex T7 Entry Services.

Service-Zeiten

Handel in den USADie vollständige Übersicht aller in den USA zumHandel zur Verfügung stehenden Aktienindex-Futures finden Sie ab Seite 197.

43 42Aktienindex-

derivate

Kontrakt

Standard

EURO STOXX® Sector Index Futures

STOXX® Europe 600 Sector Index Futures

TA-35 Index-Futures

Zeit

08:00–22:00 Uhr MEZ

08:05–22:00 Uhr MEZ

08:30–22:00 Uhr MEZ

EURO STOXX 50® IndexTotal Return Futures

Basiswerte

Erfüllung Erfüllung durch Barausgleich, fällig am erstenBörsentag nach dem Schlussabrechnungstag.

Kontraktmultiplikator EUR 10 pro Indexpunkt.

Notierung und minimale Änderung des TRF-SpreadTRF-Spread als annualisierter Satz, in Basispunktenauf eine Dezimalstelle. Die minimale Änderungdes TRF-Spread beträgt +/– 0,5 Basispunkte (1 Basispunkt = 0,0001).

Geschäftstypen Trade at Index Close (TAIC) mit einem Index-stand basierend auf dem täglichen Schlussstanddes EURO STOXX 50® Index.Trade at Market (TAM) mit einem beliebig definierbaren Indexstand.

Accrued Distributions und Accrued FundingDie Accrued Distributions und das Accrued Fundingwerden von TESX kumuliert und dem TRF-Futures-Preis in Indexpunkten hinzugefügt. TäglicheSchwankungen der Distributions und des Fundingwerden über die Variation Margin ausgezahlt.

Indextyp

Preisindex

DVP Index

Funding Rate

Währung

EUR

EUR

EUR

Index

EURO STOXX 50® Index

EURO STOXX 50® DistributionPoint Index

EONIA

45 44Aktienindex-

derivate

LaufzeitBis zu 119 Monate: Die nächsten 21 Quartals-monate aus dem Zyklus März, Juni, Septemberund Dezember und die fünf darauf folgendenJahresmonate aus dem Zyklus Dezember.

Letzter Handelstag undSchlussabrechnungstagLetzter Handelstag ist der dem Schlussabrech-nungstag vorausgehende Börsentag. Schlussab-rechnungstag ist der dritte Freitag des jeweiligenFälligkeitsmonats, sofern dieser ein Börsentag ist,andernfalls der davor liegende Börsentag.Handelsschluss für die fälligen Futures am letztenHandelstag ist 17:25 Uhr MEZ.

Täglicher Abrechnungs-TRF-Spread(Basispunkte)Der tägliche Abrechnungs-TRF-Spread wird zurBerechnung des täglichen Abrechnungspreisesgenutzt und wie folgt ermittelt:• Der TRF-Spread, der in der Schlussauktion

zwischen 17:25 Uhr und 17:30 Uhr MEZgehandelt wird.

• Wenn keine Geschäfte in der Schlussauktionausgeführt werden, wird der täglicheAbrechnungs-TRF-Spread auf Basis des durch-schnittlichen Bid/Ask-Spread des entsprechendenVerfallmonats berechnet.

• Wenn kein Preis mit dem vorgenanntenVerfahren ermittelt werden kann, wird der täg-liche Abrechnungs-TRF-Spread auf Basis eines theoretischen (fairen) TRF-Spread für den jeweiligen Kontrakt bestimmt.

Täglicher Abrechnungspreis (Indexpunkte)Bei der Festlegung der täglichen Abrechnungs-preise werden die folgenden Komponenten herangezogen:

Schlusskurs des EURO STOXX 50® Index, der täg-liche Abrechnungs-TRF-Spread sowie die AccruedDistributions und das Accrued Funding, die abdem Start des Produkts bis zum aktuellen Datumaufgelaufen sind.

Schlussabrechnungspreis (Indexpunkte)Der Schlussabrechnungspreis wird von Eurex amSchlussabrechnungstag eines Kontrakts festgelegt.Maßgebend sind der Schlussabrechnungspreis des EURO STOXX 50® Index Futures sowie die Accrued Distributions und das Accrued Fundingab dem Start des Produkts bis zum Verfalldatum.

47 46Aktienindex-

derivate

Eurex MOC-Futures auf EURO STOXX 50®

Index Futures

Eurex MOC-Futures auf EURO STOXX 50® IndexFutures referenzieren auf den EURO STOXX 50®

Index zur Festlegung des finalen Preises. Die Abwicklung findet in EURO STOXX 50®

Index Futures statt.

Erfüllung Transaktionsbasiert, physische Abwicklung der EURO STOXX 50® Index Futures. UntertägigeLieferung in entsprechende Verfälle von EUROSTOXX 50® Index Futures.

Kontraktwerte und Preisabstufungen

LaufzeitBis zu 9 Monate: Die drei nächsten Quartals-monate aus dem Zyklus März, Juni, Septemberund Dezember.

Kontrakt

Eurex MOC-Futures auf EURO STOXX 50®

Index Futures

Produkt-ID

FES1

Basiswert

EURO STOXX 50®

Index Futures

Kontrakt

Eurex MOC-Futures auf EURO STOXX 50®

Index Futures

Kontraktwertpro Indexpunkt

EUR 10

Minimale Preis-veränderung

Punkte Wert

0,1 EUR 1

Letzter Handelstag undSchlussabrechnungstagLetzter Handelstag ist der Schlussabrechnungstag,jeder Handelstag ist auch der letzte Handelstag.

SchlussabrechnungspreisDer Schlussabrechnungspreis wird von Eurex am letzten Abwicklungstag eines Kontrakts ermittelt und als der offizielle Schlusswert desEURO STOXX 50® Index plus gehandelterBasispreis der Eurex MOC-Futures festgelegt.

Weitere Details entnehmen Sie den Clearing-Bedingungen auf www.eurexchange.com >Ressourcen > Regelwerke.

Handelszeiten08:50 –17:25 Uhr MEZ

Eurex T7 Entry ServicesDie folgenden Eurex T7 Entry Services stehen fürEurex MOC-Futures auf EURO STOXX 50® IndexFutures zur Verfügung:

• Block Trades

Weiterführende Informationen über Eurex T7 Entry Services finden Sie auf www.eurexchange.com > Handel > Eurex T7 Entry Services.

Service-Zeiten09:00 –17:35 Uhr MEZ

49 48Aktienindex-

derivate

iSTOXX® Factor Index Futures

Basiswerte

Erfüllung Erfüllung durch Barausgleich, fällig am erstenBörsentag nach dem Schlussabrechnungstag.

Kontraktwerte und Preisabstufungen

LaufzeitenBis zu 9 Monate: Die drei nächsten Quartals-monate aus dem Zyklus März, Juni, Septemberund Dezember.

Kontrakt

iSTOXX® Europe Low RiskFactor Futures

iSTOXX® EuropeMomentum Factor Futures

iSTOXX® Europe QualityFactor Futures

iSTOXX® Europe SizeFactor Futures

iSTOXX® Europe ValueFactor Futures

iSTOXX® Europe CarryFactor Futures

Produkt-ID

FXFR

FXFM

FXFQ

FXFS

FXFV

FXFC

Basiswert

iSTOXX® Europe LowRisk Factor Index

iSTOXX® EuropeMomentum Factor Index

iSTOXX® Europe QualityFactor Index

iSTOXX® Europe SizeFactor Index

iSTOXX® Europe ValueFactor Index

iSTOXX® Europe CarryFactor Index

Kontrakt

iSTOXX® Factor Futures

Kontrakt-wert

EUR 50

Minimale Preisveränderung

Punkte Wert

0,1 EUR 5

Letzter Handelstag undSchlussabrechnungstagLetzter Handelstag ist der Schlussabrechnungstag.Schlussabrechnungstag ist der dritte Freitag des jeweiligen Fälligkeitsmonats, sofern dieser ein Börsentag ist, andernfalls der davor liegendeBörsentag. Handelsschluss für die fälligen Futuresam letzten Handelstag ist um 12:00 Uhr MEZ.

Täglicher AbrechnungspreisBei der Festlegung der täglichen Abrechnungs-preise wird der volumengewichtete Durchschnittder Preise aller Geschäfte in der Minute vor 17:30 Uhr MEZ in dem jeweiligen Kontrakt als täglicher Abrechnungspreis des aktuellenFälligkeitsmonats herangezogen, falls in diesem Zeitraum mehr als fünf Geschäfte abgeschlossen wurden.

Für alle weiteren Kontraktlaufzeiten wird der tägliche Abrechnungspreis entsprechend der mittleren Geld-/Briefspanne des Kombi-nationsauftragsbuchs festgelegt.

Weitere Details entnehmen Sie den Clearing-Bedingungen auf www.eurexchange.com >Ressourcen > Regelwerke.

SchlussabrechnungspreisDer Schlussabrechnungspreis wird von Eurex am Schlussabrechnungstag eines Kontrakts fest-gelegt. Maßgebend ist der Durchschnittswert der jeweiligen iSTOXX® Index-Berechnungen in der Zeit von 11:50 Uhr MEZ bis 12:00 Uhr MEZ.

Handelszeiten07:50 –22:00 Uhr MEZ

51 50Aktienindex-

derivate

Eurex T7 Entry ServicesDie folgenden Eurex T7 Entry Services stehen füriSTOXX® Factor Futures zur Verfügung:

• Block Trades• EFPI Trades• EFS Trades

Weiterführende Informationen über Eurex T7 Entry Services finden Sie auf www.eurexchange.com > Handel > Eurex T7 Entry Services.

Service-Zeiten08:00 –22:00 Uhr MEZ

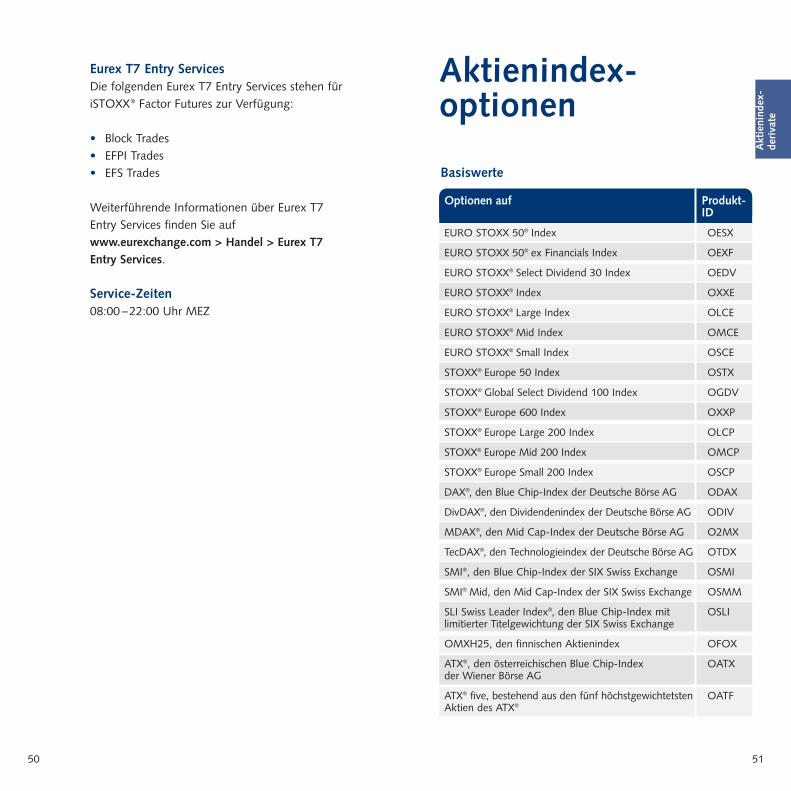

Aktienindex-optionen

Optionen auf

EURO STOXX 50® Index

EURO STOXX 50® ex Financials Index

EURO STOXX® Select Dividend 30 Index

EURO STOXX® Index

EURO STOXX® Large Index

EURO STOXX® Mid Index

EURO STOXX® Small Index

STOXX® Europe 50 Index

STOXX® Global Select Dividend 100 Index

STOXX® Europe 600 Index

STOXX® Europe Large 200 Index

STOXX® Europe Mid 200 Index

STOXX® Europe Small 200 Index

DAX®, den Blue Chip-Index der Deutsche Börse AG

DivDAX®, den Dividendenindex der Deutsche Börse AG

MDAX®, den Mid Cap-Index der Deutsche Börse AG

TecDAX®, den Technologieindex der Deutsche Börse AG

SMI®, den Blue Chip-Index der SIX Swiss Exchange

SMI® Mid, den Mid Cap-Index der SIX Swiss Exchange

SLI Swiss Leader Index®, den Blue Chip-Index mit limitierter Titelgewichtung der SIX Swiss Exchange

OMXH25, den finnischen Aktienindex

ATX®, den österreichischen Blue Chip-Index der Wiener Börse AG

ATX® five, bestehend aus den fünf höchstgewichtetstenAktien des ATX®

Produkt-ID

OESX

OEXF

OEDV

OXXE

OLCE

OMCE

OSCE

OSTX

OGDV

OXXP

OLCP

OMCP

OSCP

ODAX

ODIV

O2MX

OTDX

OSMI

OSMM

OSLI

OFOX

OATX

OATF

Basiswerte

53 52Aktienindex-

derivate

Optionen auf

CECE® EUR Index, den übergreifenden Osteuropaindexder Wiener Börse AG, der die Länderindizes HungarianTraded Index (HTX), Czech Traded Index (CTX) undPolish Traded Index (PTX) umfasst

RDX® EUR/USD Index, den russischen Blue Chip-Indexder Wiener Börse AG

SENSEX, den indischen Blue Chip-Index der Bombay Stock Exchange (BSE)

Produkt-ID

OCEE

ORDE/ORDX

OSEN

MSCI Indizes

Optionen auf

MSCI AC Asia Pacific ex Japan Index

MSCI EAFE Index

MSCI EAFE Kursindex

MSCI Emerging Markets Index

MSCI Emerging Markets Index

MSCI Emerging Markets Kursindex

MSCI Emerging Markets Asia Index

MSCI Emerging Markets EMEA Index

MSCI Emerging Markets Latin America Index

MSCI Europe Index

MSCI Europe Kursindex

MSCI Europe Value Index

MSCI Europe Growth Index

MSCI World Index

MSCI World Index

MSCI World Kursindex

MSCI China Free Index

MSCI Japan Index

MSCI Russia Kursindex

Produkt-ID

OMAS

OMFA

OMFP

OMEN

OMEM

OMEF

OMEA

OMEE

OMEL

OMEU

OMEP

OMEV

OMEG

OMWN

OMWO

OMWP

OMCN

OMJP

OMRU

EURO STOXX® Sector Index Products

Optionen auf

Automobiles & Parts

Banks

Basic Resources

Chemicals

Construction & Materials

Financial Services

Food & Beverage

Health Care

Industrial Goods & Services

Insurance

Media

Oil & Gas

Personal & Household Goods

Real Estate

Retail

Technology

Telecommunications

Travel & Leisure

Utilities

Produkt-ID

OESA

OESB

OESS

OESC

OESN

OESF

OESO

OESH

OESG

OESI

OESM

OESE

OESZ

OESL

OESR

OESY

OEST

OESV

OESU

Sektor Code

SXAE

SX7E

SXPE

SX4E

SXOE

SXFE

SX3E

SXDE

SXNE

SXIE

SXME

SXEE

SXQE

SX86E

SXRE

SX8E

SXKE

SXTE

SX6E

STOXX® Europe 600 Sector Index Products

Optionen auf

Automobiles & Parts

Banks

Basic Resources

Chemicals

Construction & Materials

Financial Services

Food & Beverage

Health Care

Industrial Goods & Services

Insurance

Media

Produkt-ID

OSTA

OSTB

OSTS

OSTC

OSTN

OSTF

OSTO

OSTH

OSTG

OSTI

OSTM

Sektor Code

SXAP

SX7P

SXPP

SX4P

SXOP

SXFP

SX3P

SXDP

SXNP

SXIP

SXMP

55 54Aktienindex-

derivate

ErfüllungErfüllung durch Barausgleich, fällig am erstenBörsentag nach dem Schlussabrechnungstag.

LaufzeitenBis zu 12 Monate: Die drei nächsten aufeinander fol genden Kalendermonate und die drei darauffolgenden Quartals monate aus dem Zyklus März,Juni, September und Dezember.

Bis zu 24 Monate: Die drei nächsten aufeinander folgenden Kalendermonate, die drei darauf folgenden Quartalsmonate aus dem Zyklus März,Juni, September und Dezember so wie die zweidarauf folgenden Halb jahres monate aus demZyklus Juni und Dezember.

Bis zu 36 Monate: Die drei nächsten aufeinander folgenden Kalendermonate und die elf darauf folgenden Quartalsmonate aus dem Zyklus März,Juni, September und Dezember.

Bis zu 60 Monate: Die drei nächsten aufeinander folgenden Kalendermonate, die drei darauf folgenden Quartals monate aus dem Zyklus März,Juni, September und Dezem ber und die vier darauffolgenden Halbjahres monate aus dem Zyklus Juniund Dezember sowie die zwei darauf folgendenJahresmonate aus dem Zyklus Dezember.

STOXX® Europe 600 Sector Index Products

Optionen auf

Oil & Gas

Personal & Household Goods

Real Estate

Retail

Technology

Telecommunications

Travel & Leisure

Utilities

Produkt-ID

OSTE

OSTZ

OSTL

OSTR

OSTY

OSTT

OSTV

OSTU

Sektor Code

SXEP

SXQP

SX86P

SXRP

SX8P

SXKP

SXTP

SX6P

Bis zu 119 Monate: Die drei nächsten aufein ander folgenden Kalendermonate, die drei darauf folgenden Quartalsmonate aus dem Zyklus März,Juni, Septem ber und Dezember und die vier darauffolgenden Halb jahresmonate aus dem Zyklus Juniund Dezember sowie die sieben darauf folgendenJahresmonate aus dem Zyklus Dezember.

Kontraktwerte, Preisermittlung und minimale Preisveränderung

Kontrakt

EURO STOXX 50®

Index Options

EURO STOXX 50®

ex Financials IndexOptions

EURO STOXX®

Select Dividend 30Index Options

EURO STOXX®

Index Options

EURO STOXX® Large Index Options

EURO STOXX®Mid Index Options

EURO STOXX® Small Index Options

STOXX® Europe 50 Index Options

STOXX® Global SelectDividend 100 IndexOptions

STOXX® Europe 600Index Options

STOXX® Europe Large200 Index Options

STOXX® Europe Mid200 Index Options

STOXX® Europe Small200 Index Options

Kontrakt-wert*

EUR 10

EUR 10

EUR 10

EUR 50

EUR 50

EUR 50

EUR 50

EUR 10

EUR 10

EUR 50

EUR 50

EUR 50

EUR 50

Lauf -zeit Monate

119

24

60

24

24

24

24

60

60

60

60

60

60

Minimale Preis -veränderung

Punkte

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

Wert

EUR 1

EUR 1

EUR 1

EUR 5

EUR 5

EUR 5

EUR 5

EUR 1

EUR 1

EUR 5

EUR 5

EUR 5

EUR 5

*Pro Indexpunkt des zugrunde liegenden Basiswertes

57 56Aktienindex-

derivate

Kontrakt

EURO STOXX® SectorIndex Options

EURO STOXX® BanksOptions

STOXX® Europe 600Sector Index Options

STOXX® Europe 600Banks Options

DAX®-Optionen

DivDAX®-Optionen

MDAX®-Optionen

TecDAX®-Optionen

SMI®-Optionen

SMIM®-Optionen

SLI®-Optionen

OMXH25-Optionen

ATX®-Optionen

ATX® five-Optionen

CECE® EUR Index-Optionen

RDX® EUR Index-Optionen

RDX® USD Index-Optionen

MSCI AC Asia Pacificex Japan Index-Optionen

MSCI EAFE Index-Optionen

MSCI EAFE Kursindex-Optionen

MSCI EmergingMarkets Index-Optionen (OMEM)

Kontrakt-wert*

EUR 50

EUR 50

EUR 50

EUR 50

EUR 5

EUR 200

EUR 5

EUR 10

CHF 10

CHF 10

CHF 10

EUR 10

EUR 10

EUR 10

EUR 10

EUR 10

USD 10

USD 100

USD 10

USD 50

USD 100

Lauf -zeit Monate

24**

60

24***

60

60

24

24

24

60

24

60

12

24

24

60

60

119

24

60

60

60

Minimale Preis -veränderung

Punkte

0,1

0,05

0,1

0,05

0,1

0,01

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

0,1

Wert

EUR 5

EUR 2,50

EUR 5

EUR 2,50

EUR 0,50

EUR 2

EUR 0,50

EUR 1

CHF 1

CHF 1

CHF 1

EUR 1

EUR 1

EUR 1

EUR 1

EUR 1

USD1

USD 10

USD1

USD5

USD 10

* Pro Indexpunkt des zugrunde liegenden Basiswertes.** Für OESA, OESI, OESE, OEST, OESU 60 Monate.*** Für OSTA, OSTS, OSTG, OSTI, OSTE, OSTT, OSTU 60 Monate.

Kontrakt

MSCI EmergingMarkets Index-Optionen (OMEN)

MSCI EmergingMarkets Kursindex-Optionen (OMEF)

MSCI EmergingMarkets Asia Index-Optionen

MSCI EmergingMarkets EMEA Index-Optionen

MSCI EmergingMarkets LatinAmerica Index-Optionen

MSCI Europe Index-Optionen

MSCI EuropeKursindex-Optionen

MSCI Europe GrowthIndex-Optionen

MSCI Europe ValueIndex-Optionen

MSCI World Index-Optionen (OMWO)

MSCI World Index-Optionen (OMWN)

MSCI WorldKursindex-Optionen(OMWP)

MSCI China FreeIndex-Optionen

MSCI Japan Index-Optionen

MSCI Russia Index-Optionen

SENSEX-Optionen

Kontrakt-wert*

EUR 100

USD 50

USD 100

USD 100

USD 100

EUR 100

EUR 100

EUR 100

EUR 100

USD 10

EUR 100

USD 10

USD 50

USD 10

USD 10

USD 1

Lauf -zeitMonate

60

60

24

24

24

60

60

24

24

60

60

60

24

24

24

24

Minimale Preis -veränderung

Punkte

0,1

0,1

0,1

0,1

0,1

0,01

0,01

0,01

0,01

0,1

0,1

0,1

0,1

0,1

0,1

1

Wert

EUR 10

USD 5

USD 10

USD 10

USD 10

EUR 1

EUR 1

EUR 1

EUR 1

USD 1

EUR 10

USD 1

USD 5

USD 1

USD 1

USD 1

*Pro Indexpunkt des zugrunde liegenden Basiswertes

59 58Aktienindex-

derivate

Kontrakt

EURO STOXX 50® Index Options

EURO STOXX 50® ex Financials IndexOptions

EURO STOXX® Select Dividend 30 IndexOptions

EURO STOXX® Index Options

EURO STOXX® Large Index Options

EURO STOXX®Mid Index Options

EURO STOXX® Small Index Options

STOXX® Europe 50 Index Options

STOXX® Europe 600 Index Options

STOXX® Europe Large 200 Index Options

STOXX® Europe Mid 200 Index Options

STOXX® Europe Small 200 Index Options

EURO STOXX® Sector Index Options

STOXX® Europe 600 Sector Index Options

Handelsschluss

12:00 Uhr MEZ

Kontrakt

STOXX® Global Select Dividend 100 Index Options

DAX®-Optionen

DivDAX®-Optionen

MDAX®-Optionen

TecDAX®-Optionen

SMI®-Optionen

SMIM®-Optionen

SLI®-Optionen

OMXH25-Optionen

ATX®-Optionen

ATX® five-Optionen

CECE® EUR Index-Optionen

RDX® EUR/USD Index-Optionen

MSCI Index-Optionen

SENSEX-Optionen

Handelsschluss

17:30 Uhr MEZ

Beginn der Aufruf -phase der unter -tägigen Auktion imHandelssystem Xetra®

um 13:00 Uhr MEZ (für MDAX®-Optionen um 13:05 Uhr MEZ).

17:20 Uhr MEZ

17:30 Uhr MEZ

12:00 Uhr MEZ

16:30 Uhr MEZ

16:30 Uhr MEZ

17:30 Uhr MEZ

11:00 Uhr MEZ(12:00 Uhr MESZ)

Täglicher AbrechnungspreisDie Festlegung des täglichen Abrechnungspreiseserfolgt durch Eurex. Zur Ermittlung des täglichenAbrechnungspreises für Aktienindexoptionen(inklusive Weekly Options) wird das Black/Scholes-76-Modell eingesetzt. Sofern erforderlich, werdendabei Dividendenerwartungen, aktuelle Zinssätzeund sonstige Ausschüttungen berücksichtigt.

Weitere Details entnehmen Sie den Clearing-Bedingungen auf www.eurexchange.com >Ressourcen > Regelwerke.

Letzter Handelstag undSchlussabrechnungstagLetzter Handelstag ist der dritte Freitag des jeweiligen Verfallmonats, sofern dieser ein Börsen-tag ist, andernfalls der davor liegende Börsentag(Ausnahmen: für SMI®-, SMIM®- und SLI®-Optionen der Börsentag vor dem dritten Freitagdes jeweiligen Verfallmonats).

Schlussabrechnungstag ist der letzte Handelstag,für STOXX® Global Select Dividend 100 Index-und MSCI Index-Optionen der dem letztenHandelstag folgende Börsentag.

Letzter Handelstag und Schlussabrechnungstag für SENSEX-Optionen ist der letzte Donnerstagdes jeweiligen Verfallmonats, sofern dieser ein Börsentag ist (auch an der BSE), andernfallsder davor liegende Börsentag.

Handelsschluss für die fälligen Optionsserien amletzten Handelstag ist:

60Aktienindex-

derivate

Kontrakt

EURO STOXX 50® IndexOptions

EURO STOXX 50® exFinancials Index Options

EURO STOXX® SelectDividend 30 Index Options

EURO STOXX® Index Options

EURO STOXX® Large IndexOptions

EURO STOXX®Mid IndexOptions

EURO STOXX® Small IndexOptions

STOXX® Europe 50 IndexOptions

STOXX® Europe 600 IndexOptions

STOXX® Europe Large 200Index Options

STOXX® Europe Mid 200Index Options

STOXX® Europe Small 200Index Options

EURO STOXX® Sector IndexOptions

STOXX® Europe 600 SectorIndex Options

STOXX® Global SelectDividend 100 Index Options

DAX®-Optionen

DivDAX®-Optionen

MDAX®-Optionen

TecDAX®-Optionen

Schlussabrechnungs-preis

Durchschnittswert der jeweiligenSTOXX® Index-Berechnungen in der Zeit von 11:50 bis 12:00 Uhr MEZ.

Wert des STOXX® Global SelectDividend 100 Index auf Grund-lage der in den jeweiligen elektronischen Handelssystemenzustande gekommenen Schluss-kurse für die im Index ent-haltenen Werte.

Wert des jeweiligen Index aufGrundlage der im Handels systemXetra® für die im jewei ligen Indexenthaltenen Werte ermitteltenAuktionspreise. Die untertägigeAuktion beginnt um 13:00 UhrMEZ (für MDAX®-Werte um13:05 Uhr MEZ).

Kontrakt

SMI®-Optionen

SMIM®-Optionen

SLI®-Optionen

OMXH25-Optionen

ATX®-Optionen

ATX® five-Optionen

CECE® EUR Index-Optionen

RDX® EUR/USD Index-Optionen

MSCI Index-Optionen

SENSEX-Optionen

Schlussabrechnungspreis

Wert des jeweiligen Index aufGrundlage der an der SIX SwissExchange für die im je weiligenIndex ent hal tenen Werte ermit tel ten Eröffnungs preise.

Wert des OMXH25 auf Grund-lage der an der NASDAQ OMXHelsinki von 08:40 bis 17:30 Uhr MEZ für die im Index enthalte nenWerte ermittelten volumengewich-teten Durchschnittspreise.

Wert des jeweiligen Index aufGrundlage der im elektronischenHandelssystem der Wiener Börse AG für die im jeweiligenIndex enthaltenen Wertpapiereermittelten Auktionspreise.

Wert des CECE® EUR Index aufGrundlage der in den jeweiligenelektronischen Handelssystemenzustande gekommenen Schluss-kurse für die im Index enthaltenenWerte.

Wert des RDX® EUR/USD Indexauf Grundlage der an der LondonStock Exchange (IOB) zustandegekommenen Schlusskurse für die im Index enthaltenen Werte.

Wert des jeweiligen MSCI Indexauf Grundlage der an den jewei-ligen Kassamärkten zustandegekommenen Schlusskurse für die im Index enthaltenen Werte.

Wert des SENSEX auf Grundlageder an der BSE in den letzten 30 Handelsminuten für die imIndex enthaltenen Werte er-mittelten volumengewichtetenDurchschnittspreise.

AusübungszeitAusübungen sind nur am Schlussabrechnungstag(europäische Art) einer Optionsserie bis zum Endeder Post-Trading Full-Periode (20:30 Uhr MEZ)möglich.

SchlussabrechnungspreisDie Festlegung des Schlussabrechnungspreiseserfolgt durch Eurex am Schlussabrechnungstagnach folgenden Regeln:

61

63 62Aktienindex-

derivate

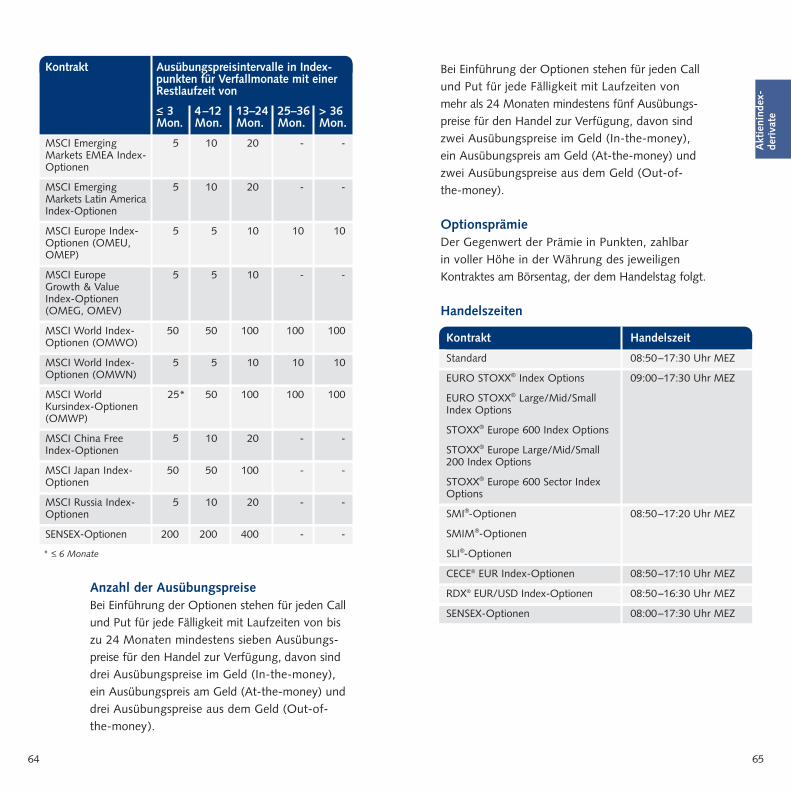

Ausübungspreise

Kontrakt

EURO STOXX 50®

Index Options

EURO STOXX 50®

ex Financials IndexOptions

EURO STOXX®

Select Dividend 30Index Options

EURO STOXX®

Index Options

EURO STOXX® Large Index Options

EURO STOXX® Mid Index Options

EURO STOXX® Small Index Options

STOXX® Europe 50 Index Options

STOXX® Global SelectDividend 100 IndexOptions

STOXX®Europe 600Index Options

STOXX® Europe Large200 Index Options

STOXX® Europe Mid200 Index Options

STOXX® Europe Small200 Index Options

EURO STOXX®

Sector Index Options

EURO STOXX®

Banks Options

STOXX® Europe 600Sector Index Options

Ausübungspreisintervalle in Index -punkten für Verfallmonate mit einerRestlaufzeit von

< 3Mon.

25*

25**

50

5

5

5

5

25

50

2,5

5

5

5

5

2,5

5

4–12Mon.

50

50

50

10

10

10

10

50

50

5

10

10

10

10

5

10

13–24Mon.

50

50

100

20

20

20

20

100

100

10

20

20

20

20

10

20

25–36Mon.

50

-

-

-

-

-

-

100

100

20

20

20

20

50

20

50

> 36Mon.

100

-

-

-

-

-

-

100

100

20

20

20

20

50

20

50

* Für EURO STOXX 50® Index Options (inklusive der Laufzeit- gruppe 5 Wochen) nur <_ 6 Monate.

** Für EURO STOXX 50® ex Financials Index Options nur <_ 6 Monate.

Kontrakt

STOXX® Europe 600Banks Options

DAX®-Optionen

DivDAX®-Optionen

MDAX®-Optionen

TecDAX®-Optionen

SMI®-Optionen

SMIM®-Optionen

SLI®-Optionen

OMXH25-Optionen

ATX®-Optionen

ATX® five-Optionen

CECE® EUR Index-Optionen

RDX® EUR Index-Optionen

RDX® USD Index-Optionen

MSCI AC Asia Pacificex Japan Index-Optionen

MSCI EAFE Index-Optionen

MSCI EAFEKursindex-Optionen

MSCI EmergingMarkets Index-Optionen (OMEM,OMEN)

MSCI EmergingMarkets Kursindex-Optionen (OMEF)

MSCI EmergingMarkets Asia Index-Optionen

Ausübungspreisintervalle in Index -punkten für Verfallmonate mit einerRestlaufzeit von

< 3Mon.

2,5

50

5

100

10

50

5

5

25

25*

25*

25*

25

25

5

50

25*

5

5*

5

4–12Mon.

5

50

5

200

20

50

10

10

25

50

50

50

50

50

10

50

50

10

10

10

13–24Mon.

10

100

10

400

40

100

20

20

-

100

100

100

100

100

20

100

100

20

20

20

25–36Mon.

20

200

-

-

-

200

-

50

-

-

-

100

100

100

-

-

-

50

50

-

> 36Mon.

20

200

-

-

-

200

-

50

-

-

-

100

100

100

-

-

-

50

50

-

* <_ 6 Monate

65 64Aktienindex-

derivate

Anzahl der AusübungspreiseBei Einführung der Optionen stehen für jeden Callund Put für jede Fälligkeit mit Laufzeiten von biszu 24 Monaten mindestens sieben Ausübungs-preise für den Handel zur Verfügung, davon sinddrei Ausübungspreise im Geld (In-the-money), ein Ausübungspreis am Geld (At-the-money) unddrei Ausübungspreise aus dem Geld (Out-of-the-money).

Bei Einführung der Optionen stehen für jeden Callund Put für jede Fälligkeit mit Laufzeiten vonmehr als 24 Monaten mindestens fünf Ausübungs-preise für den Handel zur Verfügung, davon sindzwei Ausübungspreise im Geld (In-the-money), ein Ausübungspreis am Geld (At-the-money) undzwei Ausübungspreise aus dem Geld (Out-of-the-money).

OptionsprämieDer Gegenwert der Prämie in Punkten, zahlbar in voller Höhe in der Währung des jeweiligenKontraktes am Börsentag, der dem Handelstag folgt.

Handelszeiten

Kontrakt

Standard

EURO STOXX® Index Options

EURO STOXX® Large/Mid/SmallIndex Options

STOXX® Europe 600 Index Options

STOXX® Europe Large/Mid/Small200 Index Options

STOXX® Europe 600 Sector IndexOptions

SMI®-Optionen

SMIM®-Optionen

SLI®-Optionen

CECE® EUR Index-Optionen

RDX® EUR/USD Index-Optionen

SENSEX-Optionen

Handelszeit

08:50–17:30 Uhr MEZ

09:00–17:30 Uhr MEZ

08:50–17:20 Uhr MEZ

08:50–17:10 Uhr MEZ

08:50–16:30 Uhr MEZ

08:00–17:30 Uhr MEZ

Kontrakt

MSCI EmergingMarkets EMEA Index-Optionen

MSCI EmergingMarkets Latin AmericaIndex-Optionen

MSCI Europe Index-Optionen (OMEU,OMEP)

MSCI Europe Growth & ValueIndex-Optionen(OMEG, OMEV)

MSCI World Index-Optionen (OMWO)

MSCI World Index-Optionen (OMWN)

MSCI WorldKursindex-Optionen(OMWP)

MSCI China FreeIndex-Optionen

MSCI Japan Index-Optionen

MSCI Russia Index-Optionen

SENSEX-Optionen

Ausübungspreisintervalle in Index -punkten für Verfallmonate mit einerRestlaufzeit von

< 3Mon.

5

5

5

5

50

5

25*

5

50

5

200

4–12Mon.

10

10

5

5

50

5

50

10

50

10

200

13–24Mon.

20

20

10

10

100

10

100

20

100

20

400

25–36Mon.

-

-

10

-

100

10

100

-

-

-

-

> 36Mon.

-

-

10

-

100

10

100

-

-

-

-

* <_ 6 Monate

67 66Aktienindex-

derivate

Eurex T7 Entry ServicesDie folgenden Eurex T7 Entry Services stehen fürAktienindexoptionen zur Verfügung:

• Block Trades• Flexible Options• Vola Trades• T7 Entry Service via E-Mail (MSCI Russia Index-Optionen)

Weiterführende Informationen über Eurex T7Entry Services finden Sie auf www.eurexchange.com > Handel > Eurex T7 Entry Services.

Service-Zeiten09:00–19:00 Uhr MEZ (RDX® USD Index-Optionen 09:15–19:00 UhrMEZ, SENSEX-Optionen 08:00–19:00 Uhr MEZ)

Dieses Kapitel listet nur die Unterschiede der Kontraktspezifikationen im Vergleich zu denen der Aktienindexoptionen auf.

Basiswerte

Weekly Options

Kontrakt

EURO STOXX 50®, 1st Friday Weekly Options

EURO STOXX 50®, 2nd Friday Weekly Options

EURO STOXX 50®, 4th Friday Weekly Options

EURO STOXX 50®, 5th Friday Weekly Options

EURO STOXX® Banks, 1st Friday Weekly Options

EURO STOXX® Banks, 2nd Friday Weekly Options

EURO STOXX® Banks, 4th Friday Weekly Options

EURO STOXX® Banks, 5th Friday Weekly Options

DAX®, 1st Friday Weekly Options

DAX®, 2nd Friday Weekly Options

DAX®, 4th Friday Weekly Options

DAX®, 5th Friday Weekly Options

Produkt-ID

OES1

OES2

OES4

OES5

OEB1

OEB2

OEB4

OEB5

ODX1

ODX2

ODX4

ODX5

Basiswert

EURO STOXX 50®

Index

EURO STOXX®

Banks Index

DAX®, der Blue Chip-Index derDeutsche Börse AG

69 68

Kontrakt

SMI®, 1st Friday Weekly Options

SMI® , 2nd Friday Weekly Options

SMI® , 4th Friday Weekly Options

SMI® , 5th Friday Weekly Options

Produkt-ID

OSM1

OSM2

OSM4

OSM5

Basiswert

SMI®, der Blue Chip-Index der SIX SwissExchange

Aktienindex-

derivate

Laufzeiten1st, 2nd und 4th Friday WeeklyOptions: Ein Monatfür alle Kontrakte mit Verfall am 1., 2. und 4. Freitageines Kalendermonats. Jeden Freitag werden zuHandelsbeginn die Weekly Options für die gleicheWoche des Folgemonats eingeführt.

5th Friday Weekly Options: Mehr als ein Monatfür alle Kontrakte mit Verfall am 5. Freitag einesKalendermonats. Falls der aktuelle Monat keinen5. Freitag hat, verfällt die Option am nächst-liegenden 5. Freitag.

Kontrakt

EURO STOXX 50®, 1st Friday Weekly Options

EURO STOXX 50®, 2nd Friday Weekly Options

EURO STOXX 50®, 4th Friday Weekly Options

EURO STOXX 50®, 5th Friday Weekly Options

EURO STOXX® Banks, 1st Friday Weekly Options

EURO STOXX® Banks, 2nd Friday Weekly Options

EURO STOXX® Banks, 4th Friday Weekly Options

EURO STOXX® Banks, 5th Friday Weekly Options

Kontrakt-wert

EUR 10

EUR 50

Minimale Preisveränderung

Punkte

0,1

0,05

Wert

EUR 1

EUR 2,50

AusübungspreiseDas Ausübungspreisintervall für Weekly Optionsauf den EURO STOXX 50® Index beträgt 25 Index-punkte.

Eurex T7 Entry ServicesDie folgenden Eurex T7 Entry Services stehen fürWeekly Options zur Verfügung:

• Block Trades• Vola Trades

Weiterführende Informationen über Eurex T7Entry Services finden Sie auf www.eurexchange.com > Handel > Eurex T7 Entry Services.

Kontrakt

DAX®, 1st Friday Weekly Options

DAX®, 2nd Friday Weekly Options

DAX®, 4th Friday Weekly Options

DAX®, 5th Friday Weekly Options

SMI®, 1st Friday Weekly Options

SMI® , 2nd Friday Weekly Options

SMI® , 4th Friday Weekly Options

SMI® , 5th Friday Weekly Options

Kontrakt-wert

EUR 5

CHF 10

Minimale Preisveränderung

Punkte

0,1

0,1

Wert

EUR 0,50

CHF 1

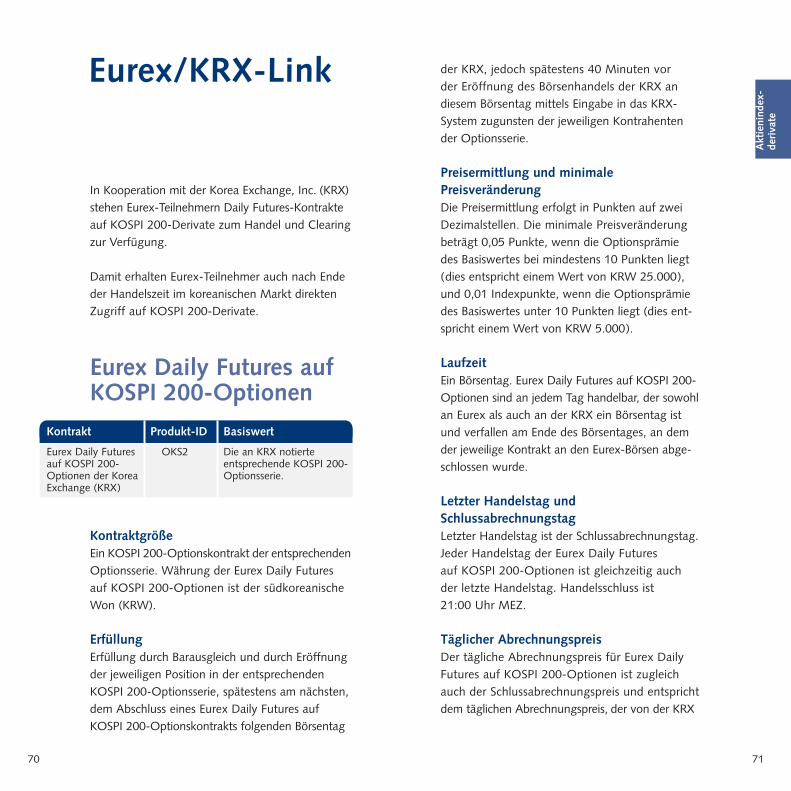

In Kooperation mit der Korea Exchange, Inc. (KRX)stehen Eurex-Teilnehmern Daily Futures-Kontrakteauf KOSPI 200-Derivate zum Handel und Clearingzur Verfügung.

Damit erhalten Eurex-Teilnehmer auch nach Endeder Handelszeit im koreanischen Markt direktenZugriff auf KOSPI 200-Derivate.

Eurex Daily Futures auf KOSPI 200-Optionen