Embed Size (px)

Citation preview

Marco G

iorginoProfessore di Istituzioni e M

ercati Finanziari del Politecnico di Milano

In collaborazione con:

S.M.A.R.T. Boards

Osservatorio sulle aziende

italiane quotate

Marco G

iorginoPolitecnico di M

ilano & MIP G

raduate School of Business

Figura 1: Società quotate (Finanziarie vs Non Finanziarie).

Figura 2: Società Finanziarie divise per tipologia

•Il cam

pione va dalle 208 società del 2010 alle 230 del 2017

•Le società del cam

pione sono quotate sul segm

ento MTA e sul

segmento S

TAR

•O

gni anno sono state escluse fino ad 8 società per effetto di m

odelli di governance diversi e non com

parabili (es. sistema duale,

sistema m

onistico, …) e per

effetto della mancanza di dati

173175

176181

184186

183188

3536

3636

3840

4042

0 50

100

150

200

250

20102011

20122013

20142015

20162017

Non finanziarie

Finanziarie

1516

1515

1616

1618

66

66

67

77

1414

1515

1617

1717

0 5 10 15 20

20102011

20122013

20142015

20162017

Banche

Assicurazioni

Servizi Finanziari

Il campione di analisi

S.M.A

.R.T. B

oards

AG

ILITY

Figura 3: Numero m

edio di Consiglieri.

Com

posizione quantitativa10,26

10,2110,07

9,989,86

9,839,86

9,82

9,609,80

10,0010,2010,40

20102011

20122013

20142015

20162017

13,1413,14

12,7212,47

12,2911,85

11,7511,33

9,689,61

9,529,49

9,369,40

9,459,48

9 11 13 15

20102011

20122013

20142015

20162017

Finanziarie

Non Finanziarie

Figura 4: Numero m

edio di Consiglieri (Finanziarie vs Non Finanziarie).

14,8715,25

14,8714,80

14,1913,88

13,7512,61

18,3317,83

17,5017,17

17,0015,14

15,0015,00

9,078,71

8,678,27

8,638,59

8,538,47

8 13 18

20102011

20122013

20142015

20162017

Banche

Assicurazioni

Servizi Finanziari •

Si assiste ad una progressiva riduzione

delle dimensioni dei B

oard

•Tale riduzione è più significativa per le società finanziarie che per le non finanziarie (13,077%

e 2,07, rispettivam

ente)

•N

onostante la diversa entità del calo ( ≈ 6,5x volte m

aggiore per le finanziarie), nel 2017 il B

oard delle società finanziarie risulta com

unque più numeroso

•S

ignificative sono le differenze per le diverse tipologie di società finanziarie

Figura 5: Numero m

edio di Consiglieri (Banche, Assicurazioni e Servizi Finanziari).

Figura 6: Numero m

edio di Consiglieri Indipendenti.

2,732,71

2,782,76

2,672,65

2,452,30

0,00

0,50

1,00

1,50

2,00

2,50

3,00

20102011

20122013

20142015

20162017

3,984,15

4,294,47

4,564,57

4,684,69

3,60

3,80

4,00

4,20

4,40

4,60

4,80

20102011

20122013

20142015

20162017

Figura 7: Numero m

edio di Consiglieri Esecutivi.

Esecutivi vs Indipendenti•

Costante crescita del num

ero medio di

amm

inistratori indipendenti (+17,84% da 2010),

per un valore totale di 1078 mem

bri nel 2017

•Tale increm

ento è ancora più significativo se confrontato con il generale trend decrescente nel num

ero di mem

bri del board

•C

omposizione del board in m

edia quasi equam

ente ripartita fra mem

bri indipendenti e non (4,69 su un totale di 9,82 nel 2017)

•Trend opposto per gli am

ministratori esecutivi, il

cui numero è dim

inuito del 18,7%

•529 am

ministratori esecutivi nel 2017

Figura 8: Numero totale di am

ministratori.

156161

242381

484613

686751

19791994

18921785

17061609

15131508

0500

1000150020002500

20102011

20122013

20142015

20162017

Donne

Uom

ini

Diversity

(gender)

Figura 9: Numero totale di am

ministratori indipendenti.

Figura 10: Numero totale di am

ministratori esecutivi.

•Il num

ero di donne all’interno del B

oard è cresciuto in maniera costante

e significativa (dal 2010 al 2017, la proporzione è aum

entata dal 7,31%

al 33,24%)

•C

ostante è stato anche l’aumento di

amm

inistratori indipendenti donne (nel 2017 è circa 13 volte m

aggiore rispetto al 2010)

•S

ul fronte degli amm

inistratori donne esecutivi poco è cam

biato

3957

120224

312403

472522

788818

790745

701630

571556

0

200

400

600

800

1000

20102011

20122013

20142015

20162017

Donne

Uom

ini

4944

4852

5973

7263

528528

541546

534525

474466

0

200

400

600

20102011

20122013

20142015

20162017

Donne

Uom

ini

4364

136237

333429

494

882922

878802

728631

535

0

200

400

600

800

1000

20102011

20122013

20142015

2016

Am

ministratori indipendenti

Donne

Uom

ini

Figura 12: Numero totale di am

ministratori indipendenti nei com

itati.

75

2553

96145

197

311351

372394

406376

381

0

100

200

300

400

500

20102011

20122013

20142015

2016

Presidenti

Donne

Uom

ini

Figura 11: Numero totale di Presidenti.

Com

itati Endoconsiliari•

Trend positivo nelle presidenze di genere fem

minile, com

unque in m

inoranza (34,08% nel

2017)

•A

ndamento positivo anche

nel numero di

amm

inistratori indipendenti di genere fem

minile, che

nel 2017 sono quasi pari alla com

ponente maschile

(48% e 52%

, rispettivam

ente)

Figura 13: Totale numero di Presidenti divisi per genere.

Presidenza dei Board

•P

roporzione di Presidenti

di genere maschile

preponderante (91,67%

nel 2017)

•N

onostante dal 2010 al 2017, la com

ponente di genere fem

minile alla

presidenza sia raddoppiata, costituisce ancora una netta m

inoranza

98

88

1417

1918

11

129138

142137

140153

146152

6762

6071

6756

5757

0 25 50 75

100

125

150

175

200

225

20102011

20122013

20142015

20162017

Presidenti &

CE

O (U

omini)

Presidenti (U

omini)

Presidenti &

CE

O (D

onne)

Presidenti (D

onne)

Riunioni dei board

10,914

2,237h

16,077

2,698h

9,801

2,133h

02

46

810

1214

1618

Num

ero medio

Durata m

edia

Non Finanziarie

FinanziarieC

ampione Totale

Figura 14: Numero m

edio e durata media delle riunioni dei board divisi per tipologia di azienda (anno 2016).

•N

el 2016, il numero e la durata

medi di riunioni tenute dal board

sono stati circa 11 e 2,2 ore

•Il num

ero e la durata medi

risultano essere molto più alti

per le società finanziarie rispetto alle non finanziarie (16,077 vs9,801 e 2,698 h vs

2,133 h, rispettivam

ente)

S.M.A

.R.T. B

oards

MER

ITOC

RA

CY

Figura 15: Età media dei consiglieri.

48,7750,16

50,4650,27

50,3150,66

51,2151,89

57,8558,00

58,4958,98

58,9359,00

58,8958,99

40 50 60

20102011

20122013

20142015

20162017

Donne

Uom

ini

50,5050,76

51,2751,24

52,0651,91

52,8853,70

59,9359,88

59,5560,07

59,5860,03

60,2760,12

50 60

20102011

20122013

20142015

20162017

Donne

Uom

ini

48,4550,07

50,2549,97

49,8150,32

50,7251,39

57,2757,47

58,2158,71

58,7558,72

58,5258,68

45 55 65

20102011

20122013

20142015

20162017

Donne

Uom

ini

Età dei consiglieri

Figura 16: Età media dei consiglieri per società finanziarie.

Figura 17: Età media dei consiglieri per società non finanziarie.

•D

al 2010 al 2017, l’età m

edia è aumentata sia per

gli uomini che per le donne

(+1,97% e + 6,4%

, rispettivam

ente)

•In m

edia i consiglieri di genere fem

minile sono più

giovani dei consiglieri di genere m

aschile, sia per le società finanziarie che per le non finanziarie

•Le società non finanziarie tendono a eleggere consiglieri in m

edia più giovani (sia uom

ini che donne)

50,8852,66

52,9853,52

54,5953,27

53,3654,39

55,5755,82

56,3256,93

57,1457,35

57,3258,01

50 52 54 56 58 60

20102011

20122013

20142015

20162017

Donne

Uom

ini

54,20

62,67

55,6753,80

53,0051,91

51,5053,73

58,93

59,46

59,3759,61

58,9658,65

59,6659,44

50 55 60 65

20102011

20122013

20142015

20162017

Donne

Uom

ini

50,4951,93

52,8053,49

54,8853,52

53,8154,53

54,8355,07

55,6356,28

56,7157,05

56,8657,74

50 52 54 56 58 60

20102011

20122013

20142015

20162017

Donne

Uom

ini

Età dei consiglieri esecutivi

Figura 18: Età media dei consiglieri esecutivi.

Figura 19: Età media dei consiglieri esecutivi per società finanziarie.

Figura 20: Età media dei consiglieri esecutivi per società non

finanziarie.

•In m

edia i consiglieri esecutivi di genere fem

minile sono più giovani

dei consiglieri uomini, sia

per società finanziarie che per non finanziarie

•Le società non finanziarie hanno m

ediamente

consiglieri esecutivi uomini

più giovani rispetto alle non finanziarie

•N

egli ultimi anni, si

osservano invece consiglieri esecutivi di genere fem

minile più giovani nelle

società finanziarie

5,765,95

5,225,07

5,125,02

4,654,61

5,906,17

6,486,39

6,346,02

5,955,97

4 5 6 7

20102011

20122013

20142015

20162017

FinanziarieN

on Finanziarie

Figura 21: Esperienza media dei m

embri del Board (# anni).

Esperienza nel ruolo•

Nel 2017 l’esperienza m

edia degli amm

inistratori all’interno del board è quasi 6 anni per le società non finanziarie e poco superiore a 4,5 anni per le società finanziarie

•P

er le società finanziarie, il settore con maggiore

esperienza risulta essere quello bancario, seguito da assicurazioni e servizi finanziari (5,89, 4,29 e 4,2, rispettivam

ente)

•G

li anni di esperienza media della com

ponente m

aschile risultano doppi rispetto a quelli della com

ponente femm

inile (6,91 e 3,22, rispettivam

ente)

5,946,10

5,736,05

6,136,14

6,005,79

5,916,17

6,686,97

7,217,20

7,167,20

2,352,85

1,201,16

1,772,02

1,902,29

5,896,19

4,95

3,563,23

2,963,20

3,48

0 1 2 3 4 5 6 7 8

20102011

20122013

20142015

20162017

Uom

ini (Finanziarie)U

omini (N

on Finanziarie)D

onne (Finanziarie)D

onne (Non Finanziarie)

Figura 22: Esperienza m

edia nel ruolo divisa per genere e per tipologia di società (# anni).

Figura 23: % di am

ministratori con esperienza internazionale.

18,27%19,54%

20,10%20,87%

20,55%21,56%

35,74%35,90%

15%

20%

25%

30%

35%

40%

20102011

20122013

20142015

20162017

4,62%4,51%

8,16%14,38%

18,22%24,43%

29,77%31,69%

95,38%95,49%

91,84%85,62%

81,78%75,57%

70,23%68,31%

0%

20%

40%

60%

80%

100%

20102011

20122013

20142015

20162017

Donne

Uom

ini

Esperienza internazionale

Figura 24: % di am

ministratori con esperienza internazionale (per genere).

•D

al 2010 al 2017 la proporzione di consiglieri con esperienze internazionali –m

isurata dall’aver ricoperto ruoli in società all’estero e dall’aver conseguito titoli M

BA esteri-è aumentata dal

18,27% al 35,9%

(811 vs 390 mem

bri in valore assoluto, rispettivam

ente)

•N

el 2010 il numero di am

ministratori uom

ini con esperienza internazionale era 20 volte m

aggiore rispetto alla com

ponente femm

inile. Nel 2017,

questo divario si è significativamente ridotto

•A fronte di un aum

ento dal 4,62% al 31,69%

della proporzione di donne con esperienze internazionali, il corrispettivo m

aschile è calato vertiginosam

ente dal 95,38% al 68,31%

74,33%76,22%

77,84%79,78%

80,82%81,41%

85,77%86,54%

72%

77%

82%

87%

92%

20102011

20122013

20142015

20162017

Formazione

Figura 25: % di am

ministratori laureati.

47,26%49,33%

50,78%50,72%

52,88%52,24%

51,46%52,28%

19,09%18,66%

17,83%18,24%

17,99%18,82%

19,20%19,76%

18,34%17,01%

16,57%15,81%

14,48%14,22%

13,37%13,31%

4,66%4,70%

4,16%4,00%

3,90%3,65%

3,18%3,28%

0%

10%

20%

30%

40%

50%

60%

20102011

20122013

20142015

20162017

Econom

iaG

iurisprudenzaIngegneria

Altro

Figura 26: % Lauree più rappresentate.

•Il num

ero dei consiglieri con laurea cresce, tendendo alla totalità

•Il corso di laurea in E

conomia

risulta essere il più diffuso e continua a crescere

•Le laureate in E

conomia erano

il 2,71% nel 2010 e diventano il

17,72% nel 2017

•Le laureate in G

iurisprudenza passano da 1,13%

nel 2010 al 9,58%

nel 2017

•Trend opposto per Ingegneria, che dim

inuisce di circa il 5%

per i consiglieri di genere fem

minile

Figura 27: # consiglieri che hanno conseguito un MBA o un PHD.

257260

271305

328364

437504

200

300

400

500

600

20102011

20122013

20142015

20162017

2018

3978

99144

185215

237242

232227

229220

252289

0

200

400

20102011

20122013

20142015

20162017

Donne

Uom

ini

Specializzazione•

Notevolm

ente in crescita è il numero di

amm

inistratori con formazione post-

graduate (da 12,04% nel 2010 a 22,31%

nel 2017)

•C

’è una progressiva convergenza delle qualificazioni per la com

ponente maschile e

femm

inile

•N

el 2017, la proporzione di mem

bri con una form

azione post-graduate è simile per ogni

tipo d’azienda (22,71% per le società non

finanziarie e 20,8% per le finanziarie), per

quanto siano diversi i numeri assoluti

•In particolare, con riferim

ento a queste ultim

e, comunque in crescita negli anni, nel

2017 la proporzione di mem

bri con form

azione post-graduate è molto sim

ile per banche e servizi finanziari (i.e. 22,91%

e 21,53%

, rispettivamente) e nettam

ente inferiore per la categoria delle assicurazioni (i.e. 15,24%

)

Figura 28: # consiglieri che hanno conseguito MBA o PHD (per genere).

Figura 29: # consiglieri che hanno conseguito un MBA o un PHD (per società).

4344

5365

7185

9399

214216

218240

257279

344405

0

200

400

600

20102011

20122013

20142015

20162017

FinancialN

on Financial

S.M.A

.R.T

. Boards

TECH

NO

LOG

Y

Esperienza digital

Figura 30: Competenze in am

bito digitaldei mem

bri del Board (per società).

Figura 31: Competenze in am

bito digitaldei mem

bri del Board (per genere).

76,89%

23,11%

69,99%

30,01%

0%20%

40%60%

80%100%

No C

ompentenze D

igital

Com

petenze Digital

Non Finanziarie

Finanziarie

74,03%

25,97%

70,16%

29,84%

0%20%

40%60%

80%100%

No C

ompentenze D

igital

Com

petenze Digital

Uom

iniD

onne

•La diffusione di com

petenze digital, rilevata nel 2017, m

ostra ancora segnali molto

contenuti

•il num

ero di mem

bri che possiede com

petenze nell’am

bito del digitale risulta essere m

aggiore per le società non finanziarie (30,01%

vs 23,11%)

•La com

ponente maschile

che possiede competenze

nell’ambito del digitale

risulta essere maggiore di

quella femm

inile (29,84% vs

25,97%)

.

Figura 32: Piattaforme digitali a supporto dei lavori consiliari (anno 2016).

Digitalizzazione dei B

oard

37,50%

8,15% 13,45%

0%20%

40%60%

80%100%

Piattaforme digitali (%

)Cam

pione totaleN

on FinanziarieFinanziarie

15 15

30

05

1015

2025

30

Piattaforme digitali (%

)Cam

pione totaleN

on FinanziarieFinanziarie

•N

el 2016, il 37,5% delle

società finanziarie ha im

plementato piattaform

e inform

atiche interne a supporto dei lavori consiliari e dello scam

bio di inform

azioni tra i mem

bri del board

•Tale processo ha coinvolto solo l’8,15%

delle società aziende non finanziarie

S.M

.A.R

.T. Boards

SUSTA

INA

BILITY

13

54

7

13

54

19

0 5 10 15 20

20102011

20122013

20142015

2016

Num

erosità denominazioni

Occorrenze

Figura 34: # denominazioni e occorrenze dei com

itati che richiamano la sostenibilità.

Il ruolo dei Com

itati

57

108

1211

1018

29

138173

196207

208

0

100

200

300

20102011

20122013

20142015

2016

Num

erosità denominazioni

Occorrenze

3137

3935

4040

34

493526

548565

581598

584

0

500

1000

20102011

20122013

20142015

2016

Num

erosità denominazioni

Occorrenze

Figura 33: # denominazioni e occorrenze dei com

itati endoconsiliari.

Figura 35: # denominazioni e occorrenze dei com

itati che richiamano il

rischio.

•34 diverse denom

inazioni di C

omitati nel 2016, circa il 15%

in m

eno rispetto all’anno precedente

•S

u un totale di 586 riunioni tenutesi durante l’esercizio 2016, 204 erano relative a com

itati per il controllo dei rischi, 200 ai com

itati per le remunerazioni e

127 ai comitati per le nom

ine

•C

rescente attenzione verso il tem

a della sostenibilità: da 0 nel 2010 a 7 diverse denom

inazioni nel 2015, per un totale di 19 riunioni

•C

rescente attenzione verso la tem

atica del rischio: da 18 riunioni nel 2010 a 208 nel 2016

Figura 36: # bilanci per la sostenibilità (2016, per tipo di società).

Sostenibilità e comunicazione

5 5

40

13

010

2030

4050

Bilancio Separato

Bilancio Integrato

Non Finanziarie

Finanziarie

11%

28%

89%

72%

0%20%

40%60%

80%100%

Bilancio Separato

Bilancio Integrato

Non Finanziarie

FinanziarieFigura 37: %

bilanci per la sostenibilità (2016, per tipo di società).

•N

ell’ultimo anno disponibile

(2016), prima dell’entrata in

vigore della normativa

sull’informazione non finanziaria,

il 20% delle società ha redatto

un bilancio separato di sostenibilità, m

entre l’8% un

report integrato

S.M.A

.R.T. B

oards

RESPO

NSIB

ILITY

Figura 38: Remunerazione m

edia dei CEO.

Rem

unerazioni

484522

481482

456499

569

278

623560

836

444670

555137

12088

113

142

12344

€ 0€ 200€ 400€ 600€ 800

€ 1.000€ 1.200€ 1.400€ 1.600

20102011

20122013

20142015

2016

Altri com

pensi

Variabile

Fisso

Figura 39: Remunerazione m

edia dei CEO (per genere).

459471

557

803758

653

925915

12811137

1446

1051

13221180

€ 0

€ 200

€ 400

€ 600

€ 800

€ 1.000

€ 1.200

€ 1.400

€ 1.600

20102011

20122013

20142015

2016

Donne

Uom

ini

•Le variazioni nelle rem

unerazioni degli am

ministratori delegati sono

dovute principalmente alla

componente variabile

•G

li stipendi percepiti dalle donne sono più bassi rispetto a quelli degli uom

ini, anche se questa differenza nel 2016 m

anifesta segnali di ricom

posizione (925 k€ per le donne vs 1180 k€ per gli uom

ini)

Figura 40: # Mandati in scadenza totali (per genere).

4066

6672

150203

195257

538

844625

555721

533517

605

0

500

1000

20102011

20122013

20142015

20162017

Donne

Uom

ini

242

348279

290385

340355

399

336

562

412337

486

396357

463

0100200300400500600

20102011

20122013

20142015

20162017

Indipendenti

Non Indipendenti

Mandati in scadenza

Figura 41: # Mandati in scadenza totali (indipendenti e non-indipendenti).

•C

on l’approvazione del bilancio relativo all’esercizio 2017, andranno in scadenza 862 m

andati consiliari (i.e. il 38,16% dei

mandati totali), di cui il 29,81%

riguarda la com

ponente femm

inile mentre il restante

70,19% riguarda quella m

aschile

•R

ispetto al totale degli amm

inistratori indipendenti, il 20,50%

dei mandati andrà in

scadenza. Minore è, invece, la proporzione

per gli amm

inistratori non indipendenti (i.e. 17,66%

)

•D

egli 862 mandati in scadenza, il 20,07%

riguarda società finanziarie m

entre il restante 79,93%

società non finanziarie

60199

17682

152216

137173

518711

515545

719520

575689

0

500

1000

20102011

20122013

20142015

20162017

Finanziarie

Non Finanziarie

Figura 42: # Mandati in scadenza totali (per tipologia di società).

Conclusioni

❖S

ustainability. Crescente attenzione verso il tem

a della sostenibilità, testimoniato dalla nascita di

relativi comitati endoconsiliari e dalla stesura di relativi report da parte del 28%

delle aziende del cam

pione;

❖M

eritocracy. La proporzione di mem

bri laureati è in continuo aumento, dal 74,33%

nel 2010 al 86,54%

nel 2017, con una forte preponderanza di laureati in economia (52,28%

). Notevolm

ente in crescita è il num

ero di amm

inistratori con formazione post-graduate (da 12,04%

nel 2010 a 22,31%

nel 2017). Di rilevante interesse è la crescita delle esperienze internazionali (dal 18,27%

nel 2010 al 35,90%

nel 2017);

❖A

gility. Riduzione delle dim

ensioni del Board, particolarm

ente evidente nelle società finanziarie (-13,77%

dal 2010). Trend opposto per la componente fem

minile l’interno del Board, cresciuto dal

2010 al 2017 dal 7,31% al 33,24%

, trainata soprattutto dai ruoli indipendenti e meno dalla cariche

esecutive e dalle presidenze. C’è ancora un proliferare di com

itati diversi (34 diverse denoninazioni);

❖R

esponsibility. Le remunerazioni degli am

ministratori delegati sono dovute principalm

ente alla com

ponente variabile. Mediam

ente le donne percepiscono stipendi sensibilmente inferiori a quelli

degli uomini, anche se questa differenza nel 2016 m

ostra segnali di ricomposizione. C

i sono molti

mandati in scadenza (38,16%

), ma quanti davvero saranno rinnovati?

❖Technology. N

el 2017, il 23,11% dei m

embri di aziende finanziarie e il 30,11%

di consiglieri di im

prese non finanziarie possiedono competenze digital

ed è in aumento la tendenza a

digitalizzare i processi a supporto dello scambio di inform

azioni tra mem

bri del board. Il 37,5%

delle società finanziarie ha implem

entato apposite piattaforme, m

entre tale processo ha coinvolto solo l’8,15%

delle società non finanziarie.

37

Alessandro Zattoni

Professore di Strategia e Corporate G

overnancepresso il D

ipartimento di Im

presa e M

anagement, LU

ISS Guido C

arli

In collaborazione con:

BOARD LEADERSHIP

Profilo di presidenti, vice-presidenti e am

ministratori delegati delle società

non-finanziarie quotate

Alessandro Zattoni Professore di Strategia e C

orporate Governance

presso il D

ipartimento di Im

presa e Managem

ent, LUISS G

uido Carli

➢Obiettivo: analizzare il profilo delle posizioni apicali di società italiane non finanziarie quotate sul m

ercato MTA di Borsa Italiana.

➢Oggetto di analisi:

-Società

nonfinanziarie

quotate(2005-2014);

-Società

nonfinanziarie

quotatea

partecipazionepubblica

(2005-2017).

Obiettivi e oggetto di analisi

In collaborazione con:

Campione analizzato

147161

177182

184189

193200

213234

20052006

20072008

20092010

20112012

20132014

1819

2020

2021

2222

2222

2019

18

20052006

20072008

20092010

20112012

20132014

20152016

2017

Società non-finanziarie quotate:Tutto il cam

pione

Società non-finanziarie quotate:Società a controllo pubblico(pari al 9,4%

del totale e all’47,7% della

capitalizzazione totale 2014)

In collaborazione con:

Gender diversity

Presidente: società quotate

20052006

20072008

20092010

20112012

20132014

Donne

66

79

98

67

816

Uomini

136152

167171

172179

183190

204211

0 50

100

150

200

250

I presidenti donna aumentano in valore assoluto e percentuale nel corso del tem

po: nel 2014 sono 16, pari al 7%

del totale.

Gender diversity

Vice Presidente: società quotate

20052006

20072008

20092010

20112012

20132014

Donne

78

910

912

1411

1416

Uomini

6165

7177

7679

7786

8481

0 50

100

150

200

250

I vice-presidenti donna aumentano in valore assoluto e percentuale nel corso del tem

po:nel 2014 sono 16, pari al 16,5%

del totale.

Gender diversity

AD: società quotate

20052006

20072008

20092010

20112012

20132014

Donne

23

33

65

33

710

Uomini

131144

159162

162170

175184

187195

0 50

100

150

200

250

Gli am

ministratori delegati donna aum

entano in valore assoluto e percentuale nel corso del tem

po: nel 2014 sono 10, pari al 4,8% del totale.

Uo

min

iD

on

ne

20

05

20

14

20

05

20

14

Età media (anni)

6160

5757

Nazionalità italiana100%

98%100%

94%

Esperienza nel settore95%

98%100%

73%

Presenza in più CdA94%

89%66%

80%

Esecutivo79%

82%100%

50%

Indipendenza7%

6%0%

25%

Tenure media (anni)

910

107

Co-presidenza0%

0%0%

0%

Education

Nessun titolo2%

1%0%

0%

Diploma

32%24%

83%31%

Laurea62%

66%16%

63%

MBA

2%7%

0%6%

PhD2%

2%0%

0%

Profilo Presidente: società quotate

Profilo Vice Presidente: società quotate

Uo

min

iD

on

ne

20

05

20

14

20

05

20

14

Età media (anni)

5762

5558

Nazionalità italiana100%

94%86%

94%

Esperienza nel settore89%

95%100%

100%

Presenza in più CdA96%

85%71%

87%

Esecutivo59%

63%83%

75%

Indipendenza20%

18%0%

0%

Tenure media (anni)

68

89

Co-vice presidenza24%

21%0%

1%

Education

Nessun titolo4%

3%0%

0%

Diploma

22%23%

43%40%

Laurea69%

68%57%

53%

MBA

4%3%

0%7%

PhD2%

4%0%

0%

Profilo AD: società quotate

Uo

min

iD

on

ne

20

05

20

14

20

05

20

14

Età media (anni)

5254

4154

Nazionalità italiana98%

97%100%

80%

Esperienza nel settore99%

100%100%

90%

Presenza in più CdA83%

79%100%

75%

Tenurem

edia (anni)7

94

3

Co-AD26%

18%0%

10%

Education

Nessun titolo0%

0%0%

0%

Diploma

21%16%

0%0%

Laurea69%

73%100%

100%

MBA

9%9%

0%0%

PhD0%

1%0%

0%

Presidente donna (esecutivo vs non esecutivo) società quotate (2014)

Pre

side

nte

ese

cutivo

Pre

side

nte

no

n e

secu

tivoN

um

ero P

residen

ti do

nn

a9

7Età m

edia (anni)57

58Nazionalità italiana

100%86%

Esperienza nel settore88%

57%Presenza in più CdA

88%71%

Esecutivo100%

0%Indipendenza

0%57%

Tenure media (anni)

102

Co-presidenza0%

0%

EducationNessun titolo

0%0%

Diploma

56%0%

Laurea44%

86%M

BA0%

14%PhD

0%0%

Gender diversity

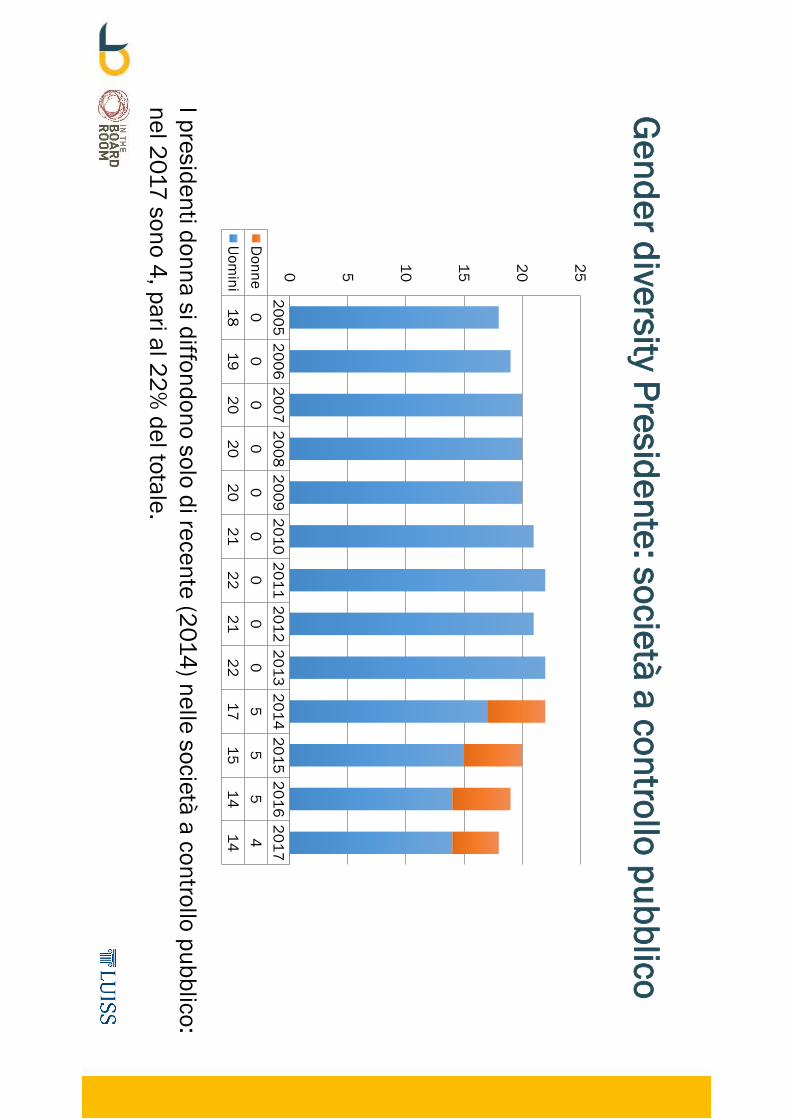

Presidente: società a controllo pubblico

20052006

20072008

20092010

20112012

20132014

20152016

2017D

onne0

00

00

00

00

55

54

Uomini

1819

2020

2021

2221

2217

1514

14

0 5 10 15 20 25

I presidenti donna si diffondono solo di recente (2014) nelle società a controllo pubblico: nel 2017 sono 4, pari al 22%

del totale.

Gender diversity

Vice Presidente: società a controllo pubblico

20052006

20072008

20092010

20112012

20132014

20152016

2017D

onne0

00

00

00

01

03

21

Uomini

88

79

1011

1211

107

57

7

0 5 10 15 20 25

I vice presidenti donna si diffondono solo di recente (2013) nelle società a controllo pubblico: nel 2017 ce n’è solo una, pari al 12,5%

del totale.

Gender diversity

AD: società a controllo pubblico

20052006

20072008

20092010

20112012

20132014

20152016

2017D

onne0

00

01

11

11

12

21

Uomini

1616

1818

1718

1918

1820

1817

16

0 5 10 15 20 25

Gli am

ministratori delegati donna si diffondono dal 2009 nelle società a controllo

pubblico: nel 2017 ce n’è solo una, pari al 5,8% del totale.

In collaborazione con:

Presidente donna: società a partecipazione pubblica vs totale società quotate (2014)

Società a p

artecip

azion

e p

ub

blica

Totale

società q

uo

tateN

um

ero P

residen

ti do

nn

a5

16

Età media (anni)

5457

Nazionalità italiana100%

94%Esperienza nel settore

60%73%

Presenza in più CdA80%

80%Esecutivo

20%56%

Indipendenza60%

25%Tenure m

edia (anni)1

6Co-presidenza

0%0%

EducationNessun titolo

0%0%

Diploma

0%31%

Laurea80%

63%M

BA20%

6%PhD

0%0%

In collaborazione con:

Uo

min

iD

on

ne

Nu

mero

Presid

enti

14

4

Età media (anni)

5959

Nazionalità italiana86%

100%Esperienza nel settore

93%100%

Presenza in più CdA60%

100%Esecutivo

60%0%

Indipendenza14%

50%Tenure

media (anni)

44

Co-presidenza57%

0%

Education

Nessun titolo0%

0%Diplom

a14%

0%Laurea

79%50%

MBA

7%25%

PhD0%

25%

Presidente nelle società quotate a partecipazione pubblica (2017)

In collaborazione con:

Conclusioni

➢I

consiglieridi

generefem

minile

hannoaum

entatola

loropresenza

neiruoli

apicali(soprattuttocom

eVP,in

minore

misura

come

Pe

AD)nelle

societànon

finanziariequotate;

➢Iconsiglieridigenere

femm

inilehanno

iniziatosolo

direcentea

ricoprireruoli

apicali(soprattutto

come

P)nelle

societànon

finanziariea

partecipazionepubblica

quotate;➢

Sinotanodifferenze

significativetra

ilprofilodidonne

euom

inichericoprono

posizioniapicali:età,esperienzanelsettore,tenure,etc..

➢Sista

diffondendo–

trale

societàquotate

ingenerale

etra

quellea

controllopubblico

inparticolare

–la

figuradi

Pdi

generefem

minile

nonesecutivo

(spessoindipendente)e

conelevato

titolodistudio

(laurea,MBA

oPhD

).

In collaborazione con:

Thomson R

euters D&

I Index

In collaborazione con:

“Diversity &

Inclusion: The Italian Job”

In collaborazione con:

WH

ERE W

E SOU

RC

E ESG D

ATA

●ESG

data is collected from publicity available inform

ation sources

●Inform

ation is processed manually into standardized data points.

THO

MSO

N R

EUTER

S ESG SO

UR

CES

In collaborazione con:

La diversity a Piazza Affari

Co

mp

any

D&

I Score

D&

I Ran

kC

om

pan

yD

&I Sco

reD

&I R

ank

HERA77

10PIRELLI &

C60.25

477CNH INDUSTRIAL

76.2514

BANCA MO

NTE DEI PASCHI59.25

539ASSICURAZIO

NI GENERALI74.25

31UNIPO

L GRUPPO FINANZIARI

60.75448

ENEL74.75

25A2A

51.251240

MO

NCLER71.25

61BUZZI UNICEM

56.25756

INTESA SANPAOLO

7169

MEDIASET

56783

TELECOM

ITALIA68

115DAVIDE CAM

PARI MILANO

56783

SNAM67.75

121SAIPEM

55895

ACEA67

145ATLANTIA

54.25955

EDISON RSP

67145

BANCA MEDIO

LANUM53.25

1058

FIAT CHRYSLER AUTOS.

66.5167

BPER BANCA52.75

1102AUTO

GRILL65.5

204ARNO

LDO M

ONDADO

RI EDI.52

1164UNIO

NE DI BANCHE ITALIAN65

220TERNA RETE ELETTRICA NAZ

50.251317

UNICREDIT62.75

325LEO

NARDO50.25

1317ENI

61.75384

CATTOLICA ASSICURAZIO

NI43.5

1808