Embed Size (px)

Citation preview

© 2015 EFL Global Ltd. All Rights Reserved

Revolucionando el financiamiento a emprendedores y consumidores

Julio 2015

Entrepreneurial Finance Lab

Agenda

1. ¿Quiénes Somos?

2. Nuestra solución

3. Resultados

4. La diferencia EFL

© 2015 EFL Global Ltd. All Rights Reserved

¿Quiénes somos?Sección 1

© 2015 EFL Global Ltd. All Rights Reserved 3

Modelo alternativo de análisis de riesgo que permite mejores decisiones de crédito en clientes no bancarizados, sub-bancarizados, no evaluables y desatendidos

¿Qué es EFL?

4© 2015 EFL Global Ltd. All Rights Reserved

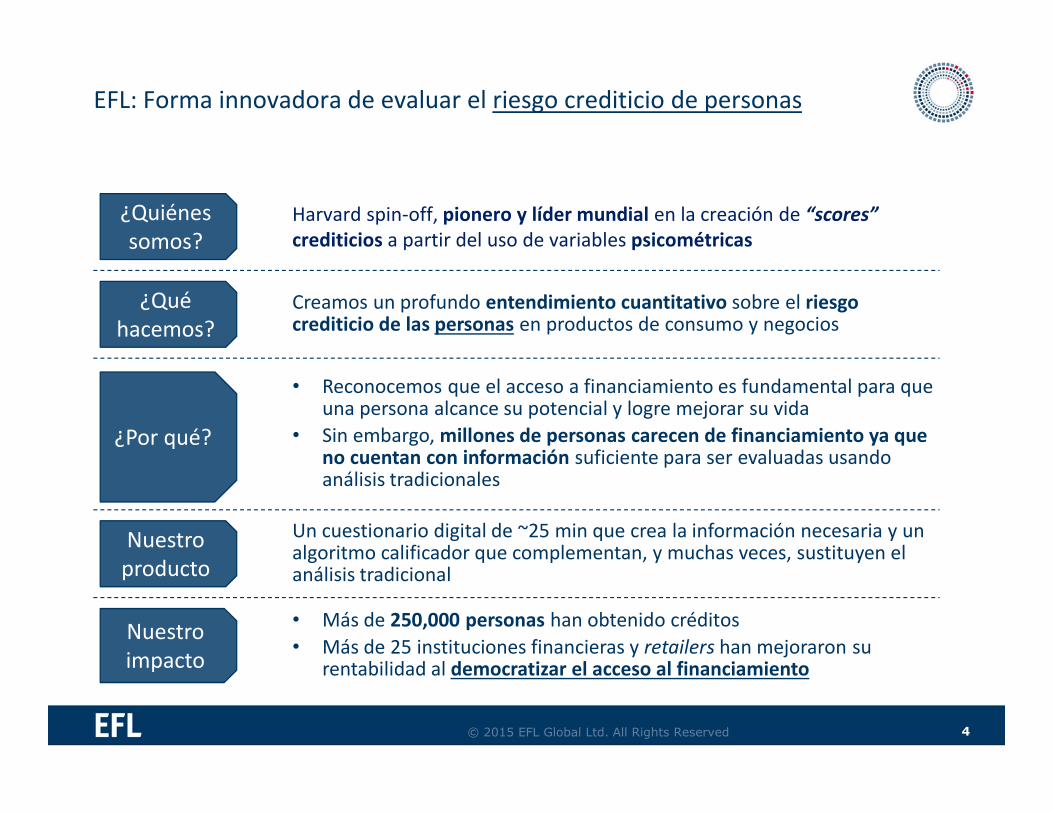

Un cuestionario digital de ~25 min que crea la información necesaria y un algoritmo calificador que complementan, y muchas veces, sustituyen el análisis tradicional

• Más de 250,000 personas han obtenido créditos

• Más de 25 instituciones financieras y retailers han mejoraron su rentabilidad al democratizar el acceso al financiamiento

Nuestro producto

Nuestro impacto

EFL: Forma innovadora de evaluar el riesgo crediticio de personas

¿Quiénes somos?

Harvard spin-off, pionero y líder mundial en la creación de “scores” crediticios a partir del uso de variables psicométricas

Creamos un profundo entendimiento cuantitativo sobre el riesgo crediticio de las personas en productos de consumo y negocios

¿Qué hacemos?

• Reconocemos que el acceso a financiamiento es fundamental para que una persona alcance su potencial y logre mejorar su vida

• Sin embargo, millones de personas carecen de financiamiento ya que no cuentan con información suficiente para ser evaluadas usando análisis tradicionales

¿Por qué?

5© 2015 EFL Global Ltd. All Rights Reserved

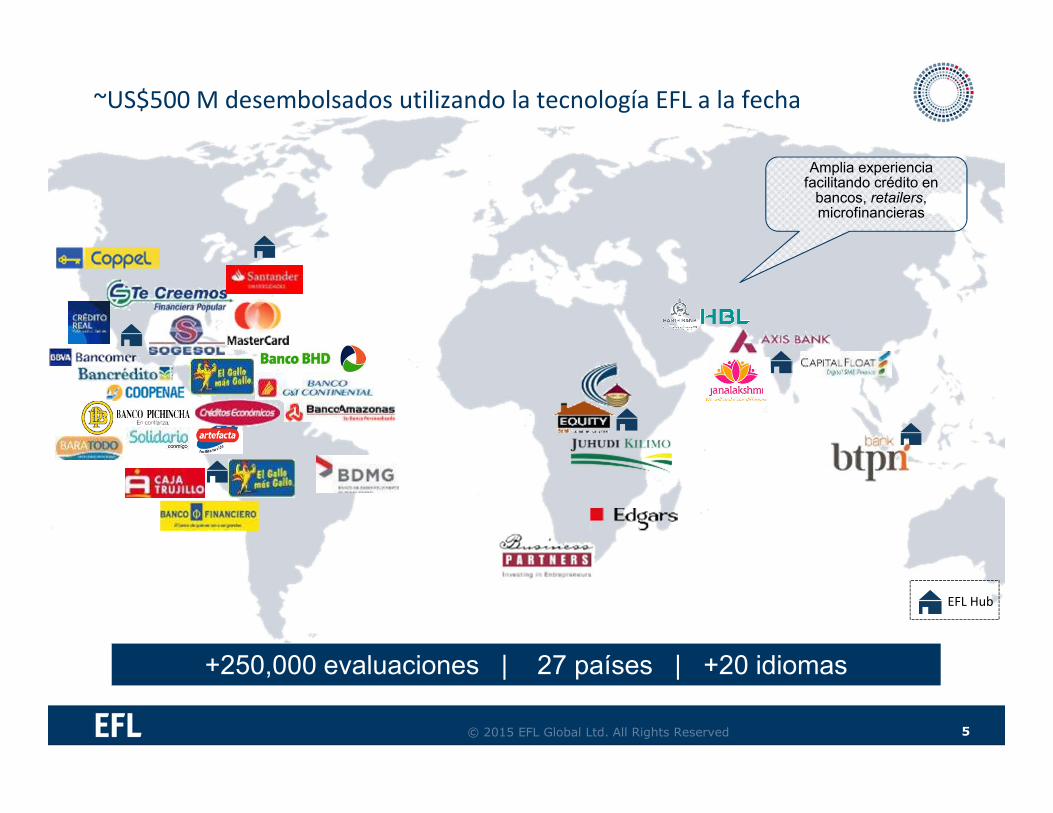

EFL Hub

+250,000 evaluaciones | 27 países | +20 idiomas

~US$500 M desembolsados utilizando la tecnología EFL a la fecha

Amplia experiencia facilitando crédito en

bancos, retailers, microfinancieras

© 2015 EFL Global Ltd. All Rights Reserved 6

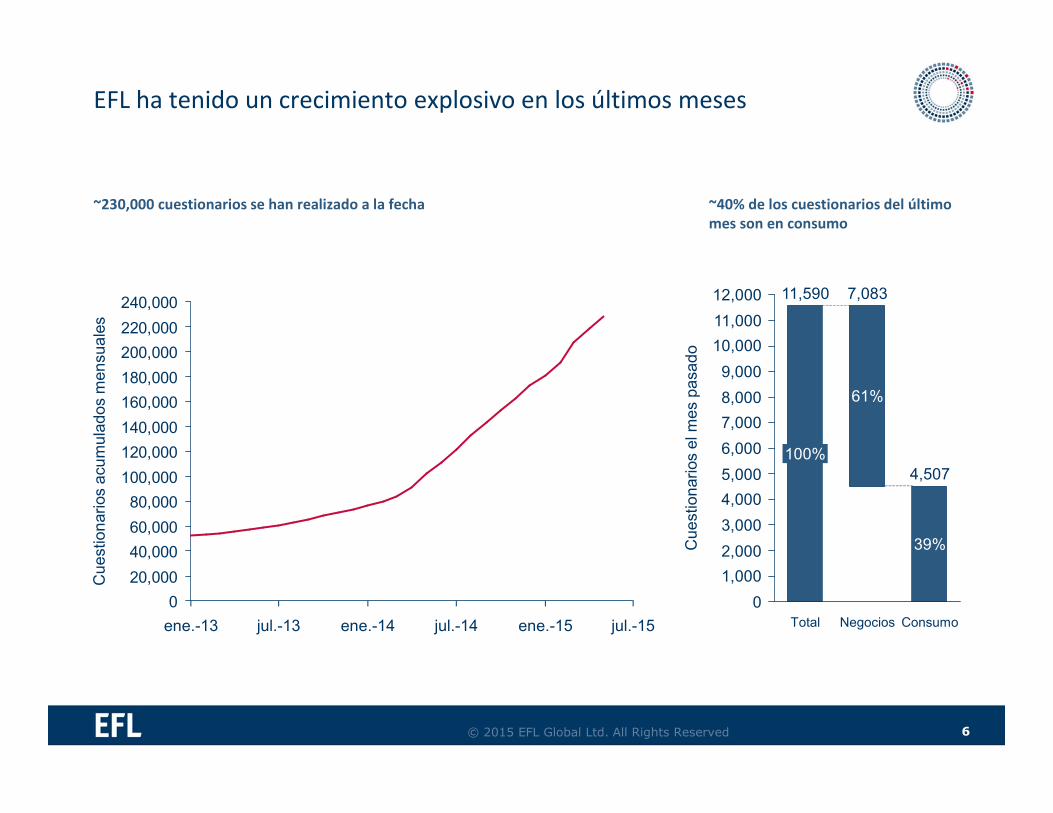

EFL ha tenido un crecimiento explosivo en los últimos meses

~230,000 cuestionarios se han realizado a la fecha ~40% de los cuestionarios del último mes son en consumo

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

220,000

240,000

ene.-13 jul.-13 jul.-15ene.-15ene.-14 jul.-14

Cu

est

ion

arios

acu

mula

dos

men

suale

s 11,000

8,000

4,000

2,000

0

5,000

6,000

12,000

10,000

9,000

7,000

3,000

1,000

Consumo

4,507

39%Cu

est

ion

arios

el m

es

pa

sad

o

11,590 7,083

100%

Negocios

61%

Total

© 2015 EFL Global Ltd. All Rights Reserved

Nuestra soluciónSección 2

8© 2015 EFL Global Ltd. All Rights Reserved

Am

plia

rcart

era

Aum

enta

reficie

ncia

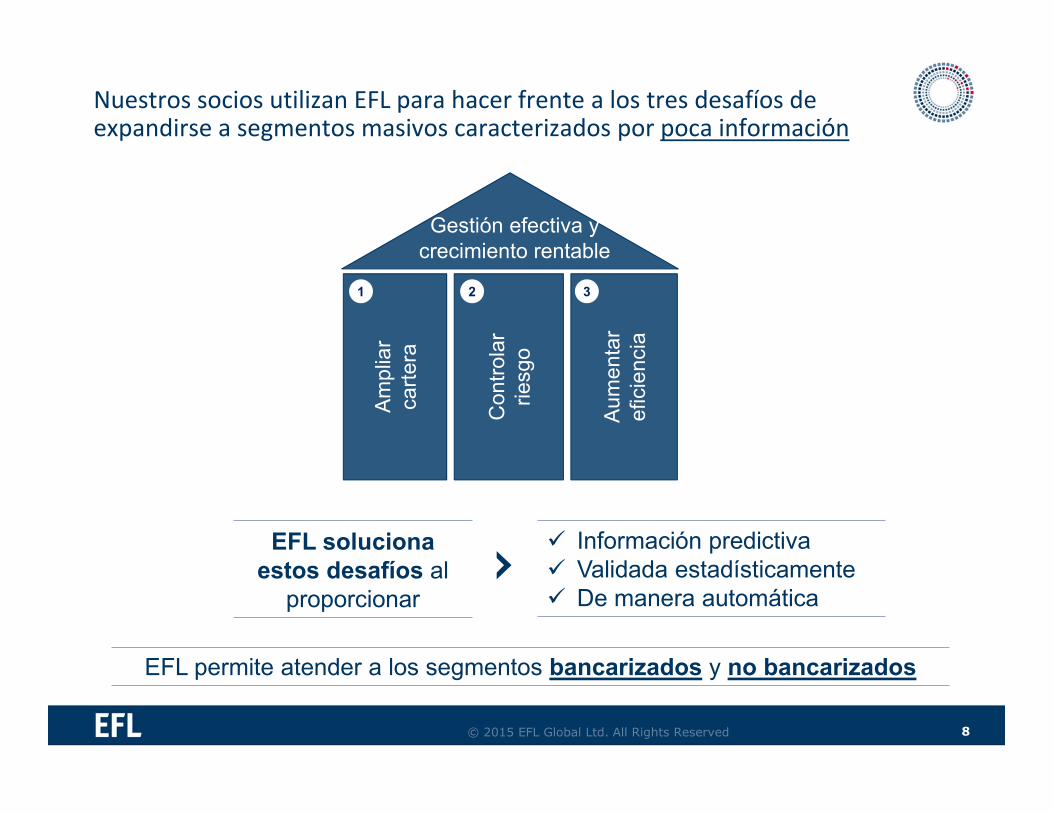

1 2 3

Gestión efectiva y crecimiento rentable

Contr

ola

rriesgo

2

EFL soluciona estos desafíos al

proporcionar

Información predictiva Validada estadísticamente De manera automática

Nuestros socios utilizan EFL para hacer frente a los tres desafíos de expandirse a segmentos masivos caracterizados por poca información

EFL permite atender a los segmentos bancarizados y no bancarizados

© 2015 EFL Global Ltd. All Rights Reserved 9

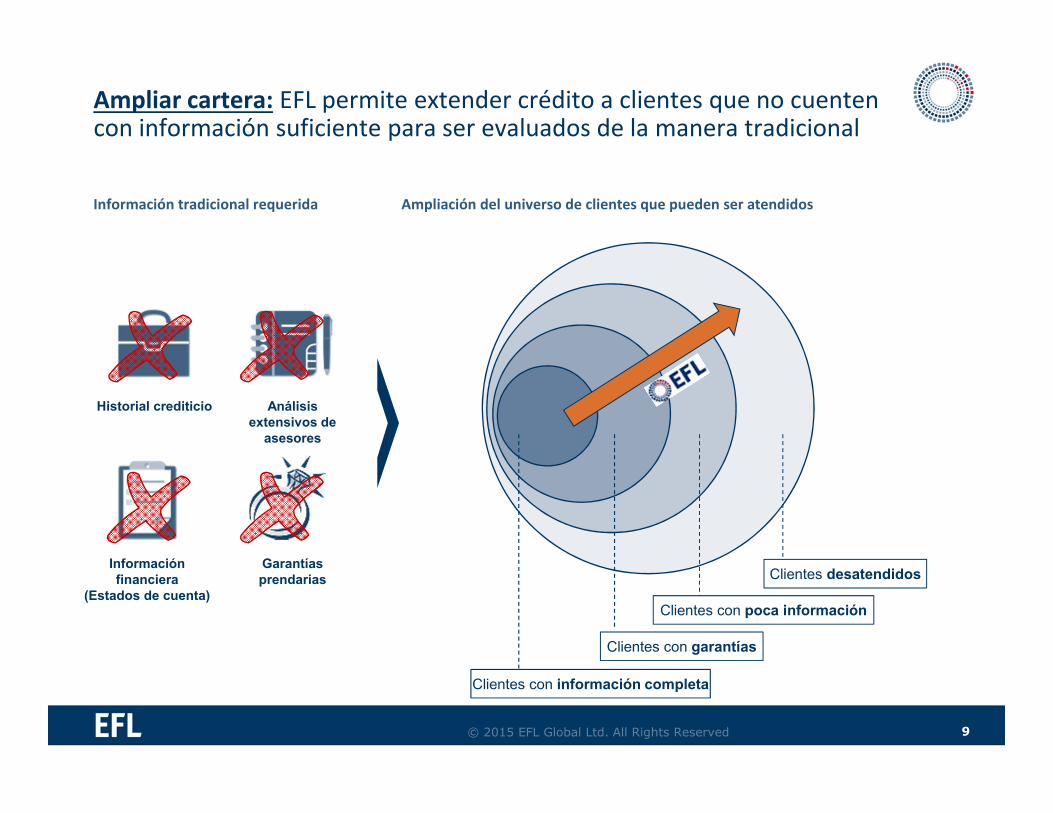

Ampliar cartera: EFL permite extender crédito a clientes que no cuenten con información suficiente para ser evaluados de la manera tradicional

Información tradicional requerida Ampliación del universo de clientes que pueden ser atendidos

Información financiera

(Estados de cuenta)

Análisis extensivos de

asesores

Historial crediticio

Garantías prendarias

Clientes con poca información

Clientes con garantías

Clientes desatendidos

Clientes con información completa

© 2015 EFL Global Ltd. All Rights Reserved 10© 2015 EFL Global Ltd. All Rights Reserved

Situación actual sin EFL Propósito del proyecto: Situación con EFL

EFL

Aumentar eficiencia: Al tener un proceso automatizado, se puede reducir costos operativos al limitar visitas oculares, disminuir tiempos para desembolsar al crear aprobaciones express, entre otros

Riesgo- +

Rie

sg

o+

-

EFL

Riesgo- +

Rie

sg

o+

-

Aumento cartera

Reducción mora

Aprobados

Rechazados

Leyenda

SO

CIO

SO

CIO

Controlar riesgo: EFL complementará los filtros del Socio para identificar más clientes buenos y reducir exposición en malos

© 2015 EFL Global Ltd. All Rights Reserved

• Encuesta dura 25 minutos• En PC, tablet o smartphone• Con o sin conexión a internet• De manera presencial o remota

• Con internet, las respuestas se envían de forma automática

• EFL analiza las respuestas y crea un puntaje de 3 dígitos.

• La Institución Financiera envían mensualmente información de pagos

• EFL personaliza y mejora el modelo

4

2

345

La Institución Financiera decide a quién aceptar, quién rechazar y los términos del crédito

Velocidad de respuesta

Personalización de modelos

3

La solución EFL consiste en un cuestionario interactivo para el cual se genera un puntaje crediticio de tres dígitos y el modelo se retroalimenta constantemente del desempeño de los créditos otorgados

1

12© 2015 EFL Global Ltd. All Rights Reserved

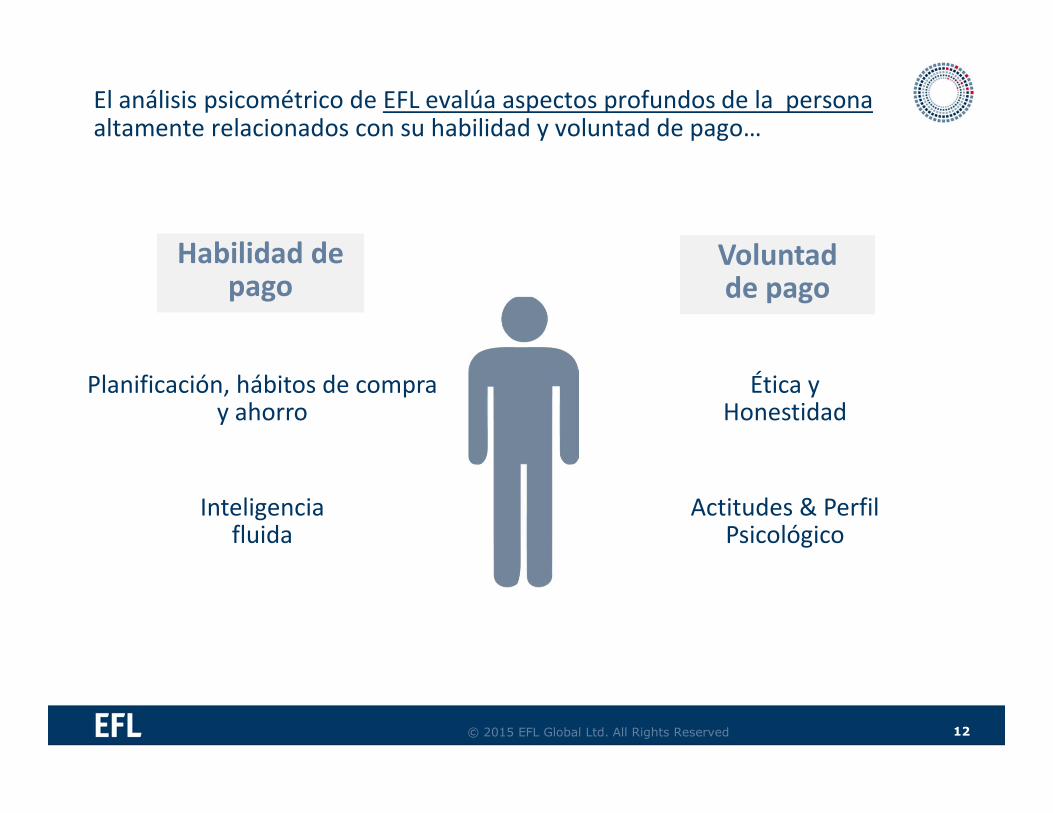

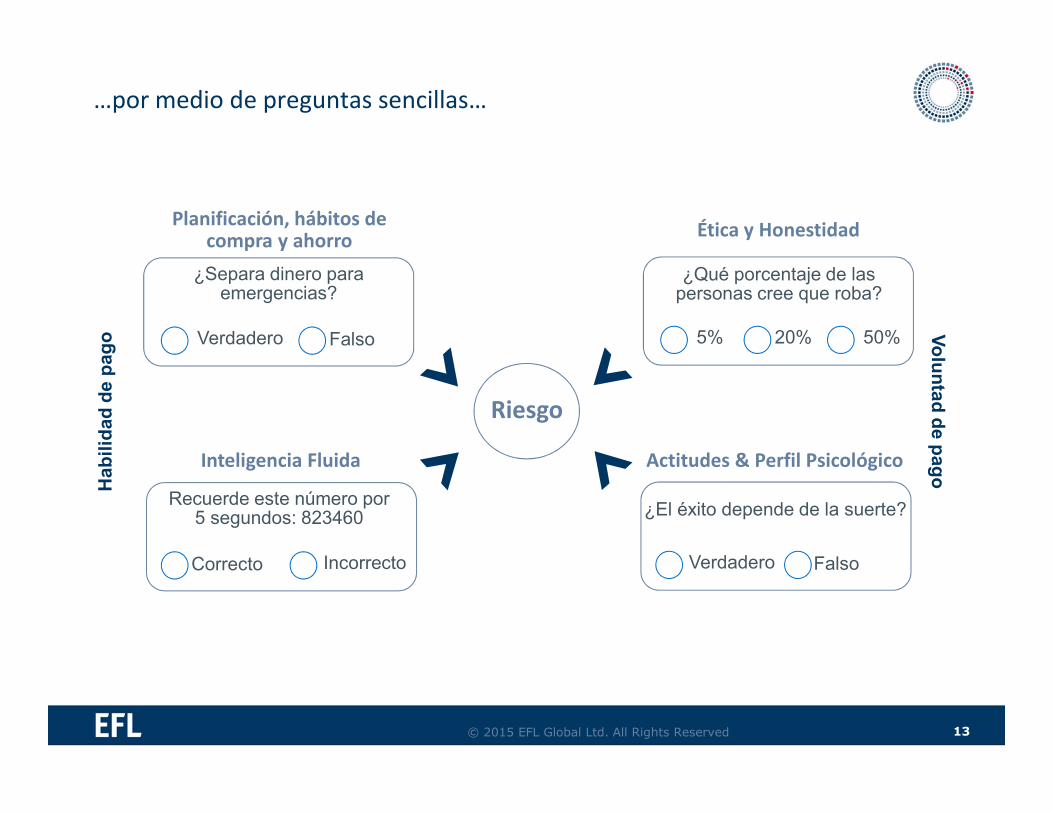

Planificación, hábitos de compra y ahorro

Voluntadde pago

Habilidad de pago

El análisis psicométrico de EFL evalúa aspectos profundos de la personaaltamente relacionados con su habilidad y voluntad de pago…

Actitudes & Perfil Psicológico

Ética yHonestidad

Inteligenciafluida

13© 2015 EFL Global Ltd. All Rights Reserved

Actitudes & Perfil Psicológico

¿El éxito depende de la suerte?

FalsoVerdadero

Planificación, hábitos de compra y ahorro

¿Separa dinero para emergencias?

FalsoVerdadero

Recuerde este número por 5 segundos: 823460

Inteligencia Fluida

IncorrectoCorrecto

Riesgo

…por medio de preguntas sencillas…

Ética y Honestidad

¿Qué porcentaje de las personas cree que roba?

5% 20% 50%

Hab

ilid

ad

de

pag

o Vo

lun

tad

de p

ag

o

© 2015 EFL Global Ltd. All Rights Reserved 14© 2015 EFL Global Ltd. All Rights Reserved

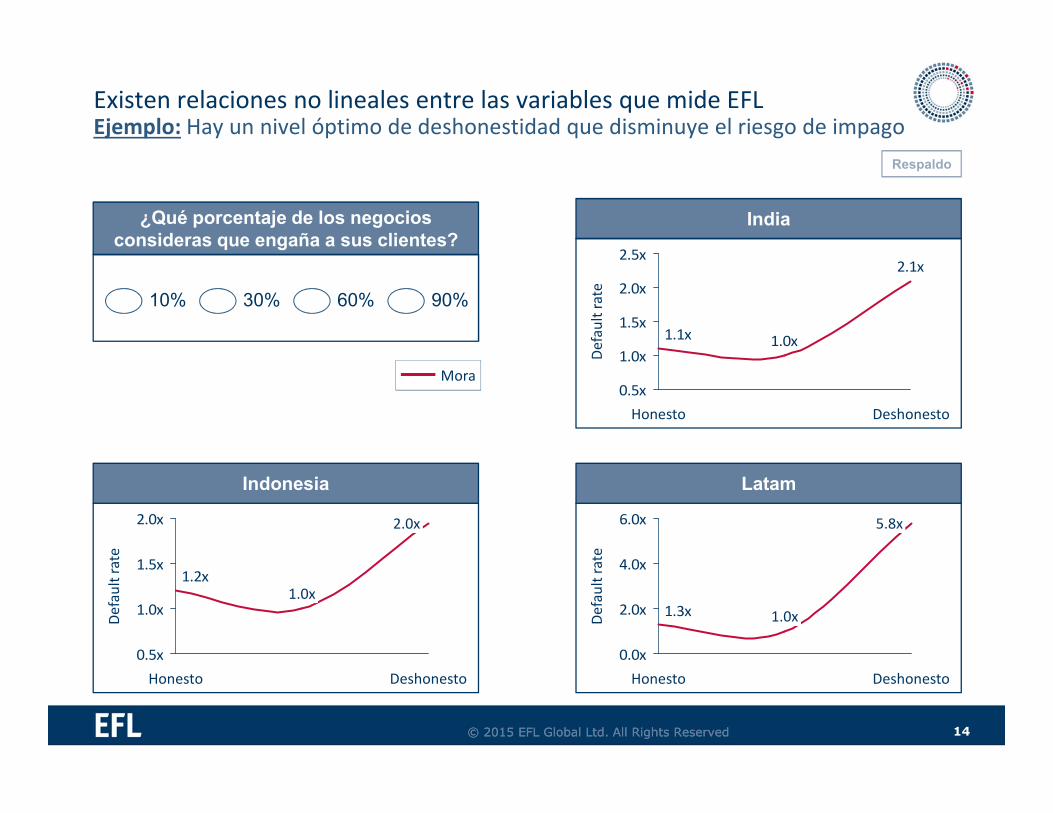

2.1x

1.0x1.1x

0.5x

1.0x

1.5x

2.0x

2.5x

Def

ault

rat

e

DeshonestoHonesto

India

1.2x

0.5x

1.0x

1.5x

2.0x

Def

ault

rat

e

2.0x

Deshonesto

1.0x

Honesto

Indonesia

1.3x

0.0x

2.0x

4.0x

6.0x

1.0x

5.8x

DeshonestoHonesto

Def

ault

rat

e

Latam

Existen relaciones no lineales entre las variables que mide EFLEjemplo: Hay un nivel óptimo de deshonestidad que disminuye el riesgo de impago

¿Qué porcentaje de los negocios consideras que engaña a sus clientes?

10% 30% 60% 90%

Mora

Respaldo

© 2015 EFL Global Ltd. All Rights Reserved 15

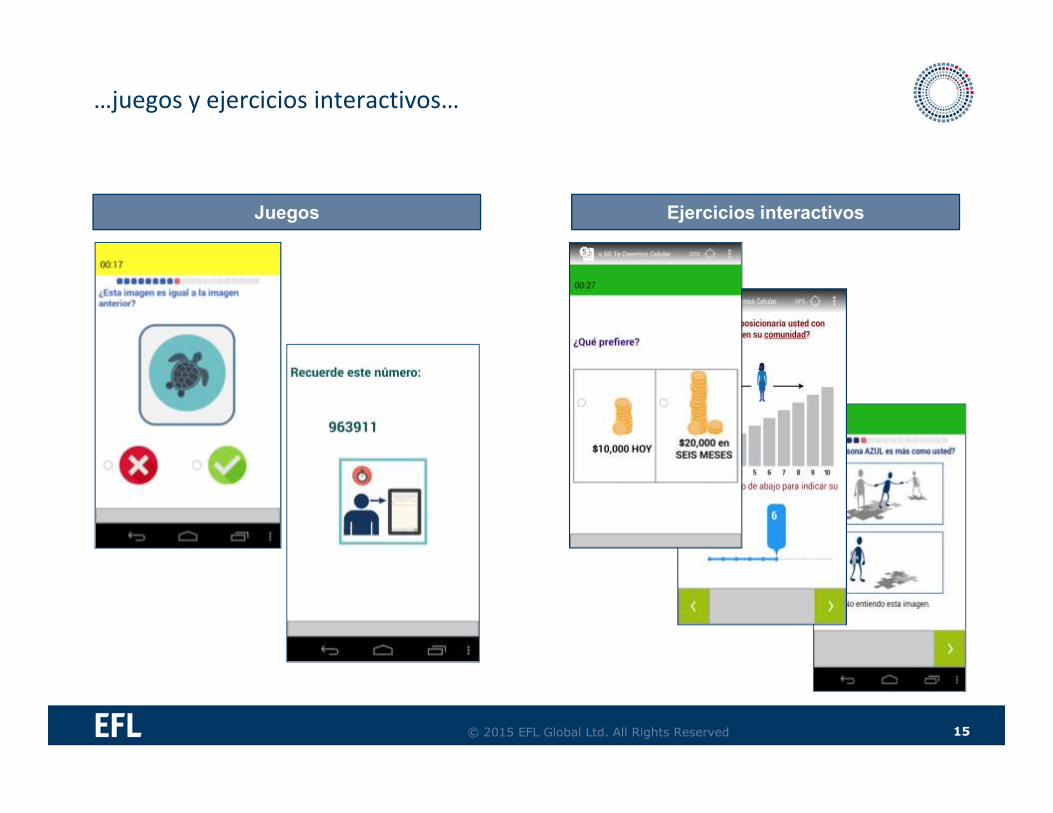

…juegos y ejercicios interactivos…

Juegos Ejercicios interactivos

© 2015 EFL Global Ltd. All Rights Reserved 16

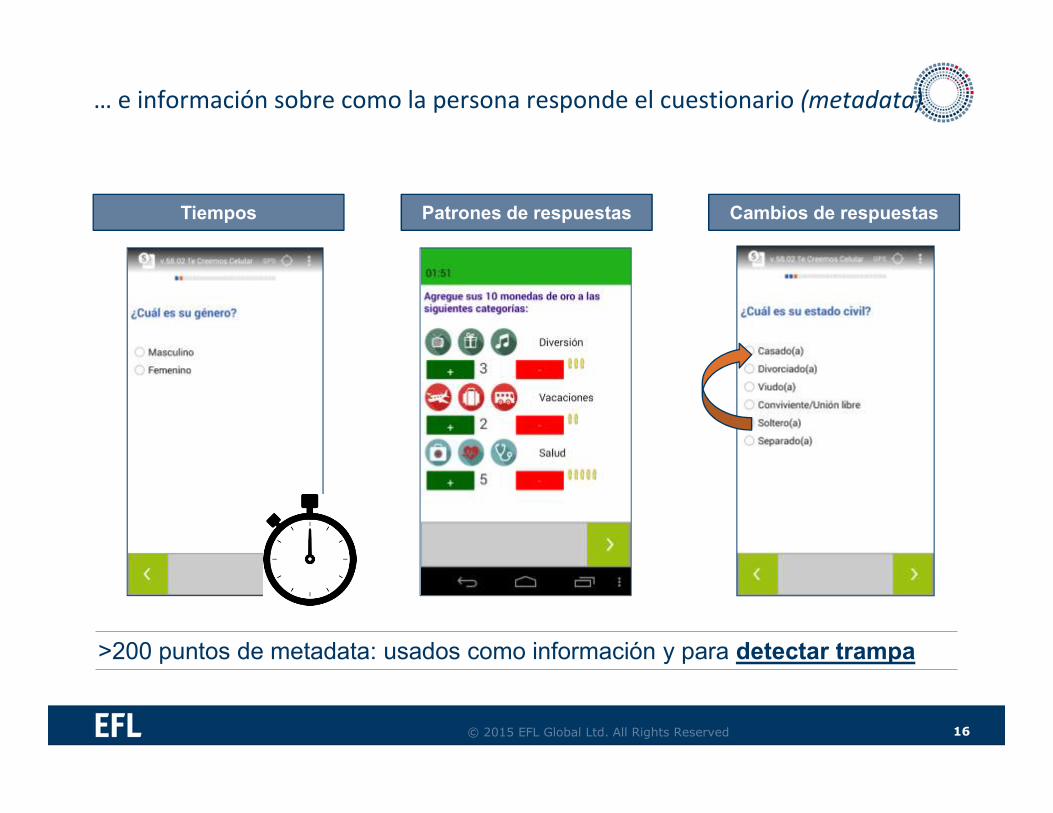

… e información sobre como la persona responde el cuestionario (metadata)

>200 puntos de metadata: usados como información y para detectar trampa

Patrones de respuestas Cambios de respuestasTiempos

© 2015 EFL Global Ltd. All Rights Reserved

ResultadosSección 3

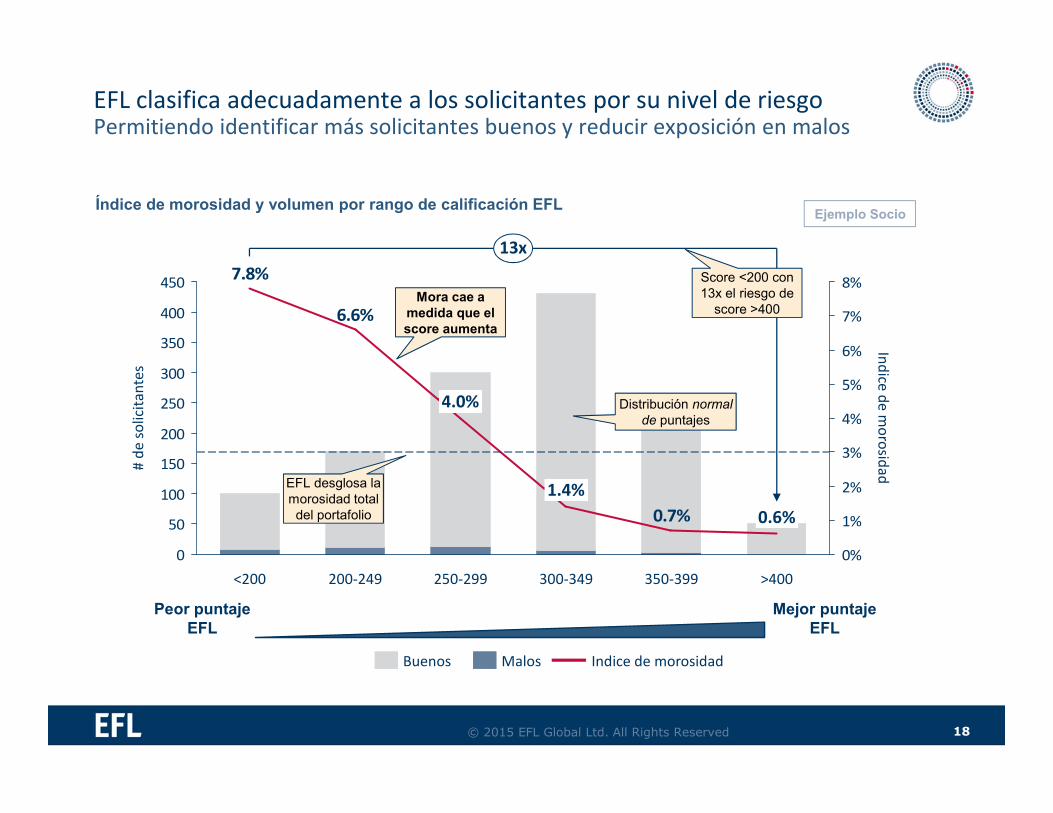

18© 2015 EFL Global Ltd. All Rights Reserved

0.7%

6.6%

7.8%

0

50

100

150

200

250

300

350

400

450

0%

1%

2%

3%

4%

5%

6%

7%

8%

4.0%

200-249

0.6%

>400350-399

Ind

iced

e m

oro

sidad#

de

solic

itan

tes

13x

300-349

1.4%

250-299<200

Buenos Malos Indice de morosidad

Índice de morosidad y volumen por rango de calificación EFLEjemplo Socio

Mejor puntajeEFL

Peor puntajeEFL

EFL clasifica adecuadamente a los solicitantes por su nivel de riesgo Permitiendo identificar más solicitantes buenos y reducir exposición en malos

Mora cae a medida que el score aumenta

Score <200 con 13x el riesgo de

score >400

Distribución normal de puntajes

EFL desglosa la morosidad total del portafolio

19© 2015 EFL Global Ltd. All Rights Reserved

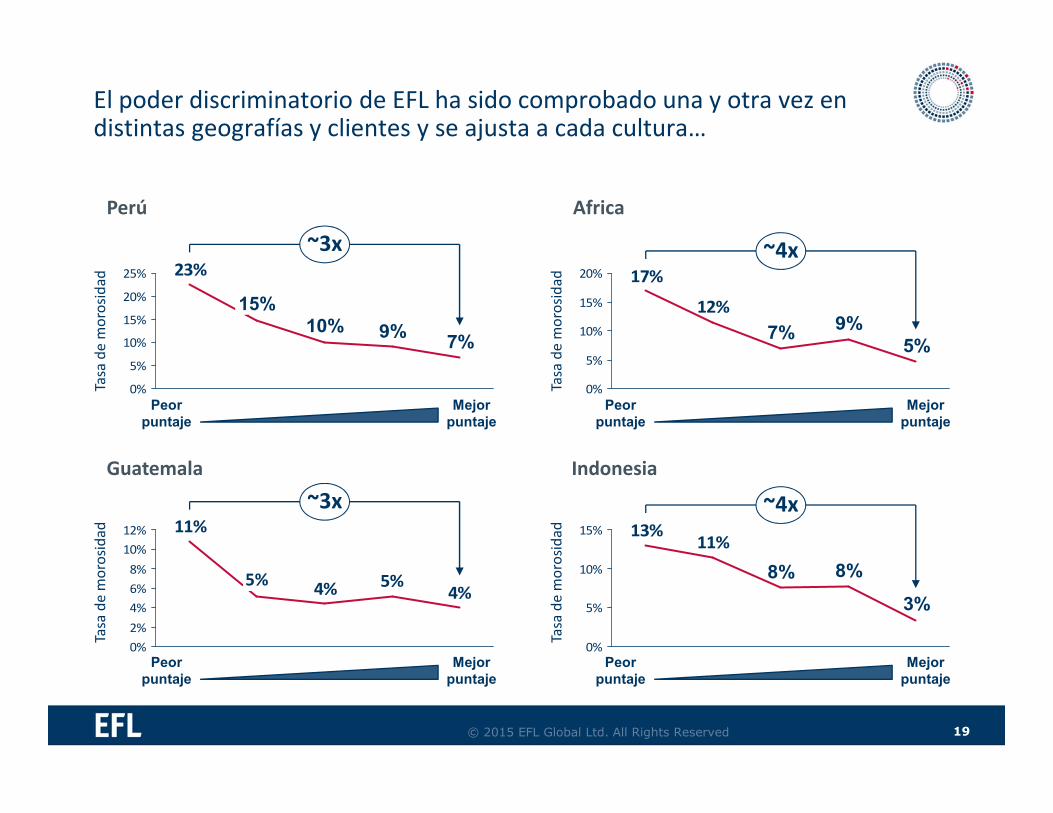

El poder discriminatorio de EFL ha sido comprobado una y otra vez en distintas geografías y clientes y se ajusta a cada cultura…

Perú Africa

Guatemala Indonesia

4%5%4%

11%

0%

2%

4%

6%

8%

10%

12%

5%

~3x

Tasa

de

mo

rosi

dad

3%

11%13%

8%8%

0%

5%

10%

15%

~4x

Tasa

de

mo

rosi

dad

5%9%7%

12%

17%

0%

5%

10%

15%

20%

~4x

Tasa

de

mo

rosi

dad

7%9%10%

23%

0%

5%

10%

15%

20%

25%

15%

~3x

Tasa

de

mo

rosi

dad

Peor puntaje

Mejor puntaje

Peor puntaje

Mejor puntaje

Peor puntaje

Mejor puntaje

Peor puntaje

Mejor puntaje

© 2015 EFL Global Ltd. All Rights Reserved 20© 2015 EFL Global Ltd. All Rights Reserved

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

0

50

100

150

200

250

300

350

400

4(mayorriesgo)

3 2 1(menorriesgo)

Tasa

de

De

fau

lt

Po

bla

ció

nDesembolsado No desembolsado 90+ en 9m

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

0

50

100

150

200

250

300

350

400

4(mayorriesgo)

3 2 1(menorriesgo)

Tasa

de

De

fau

lt

Po

bla

ció

n

Desembolsado No desembolsado 90+ en 9m

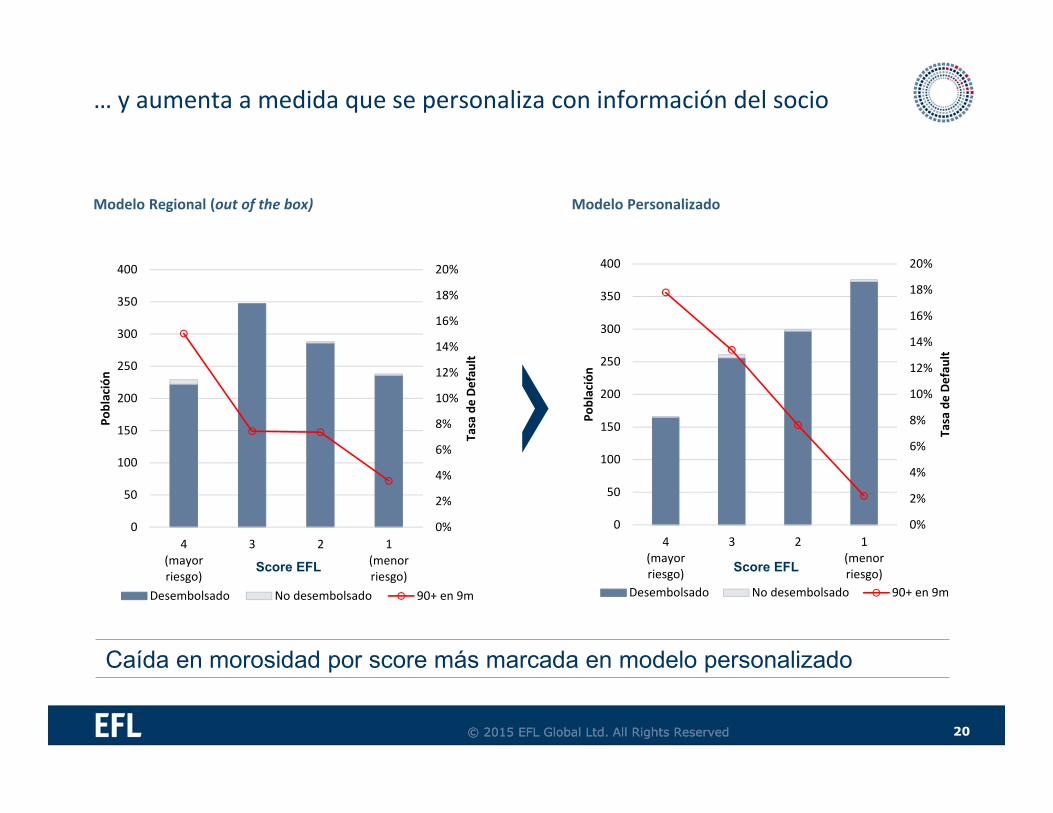

… y aumenta a medida que se personaliza con información del socio

Modelo Regional (out of the box) Modelo Personalizado

Caída en morosidad por score más marcada en modelo personalizado

Score EFL Score EFL

21© 2015 EFL Global Ltd. All Rights Reserved

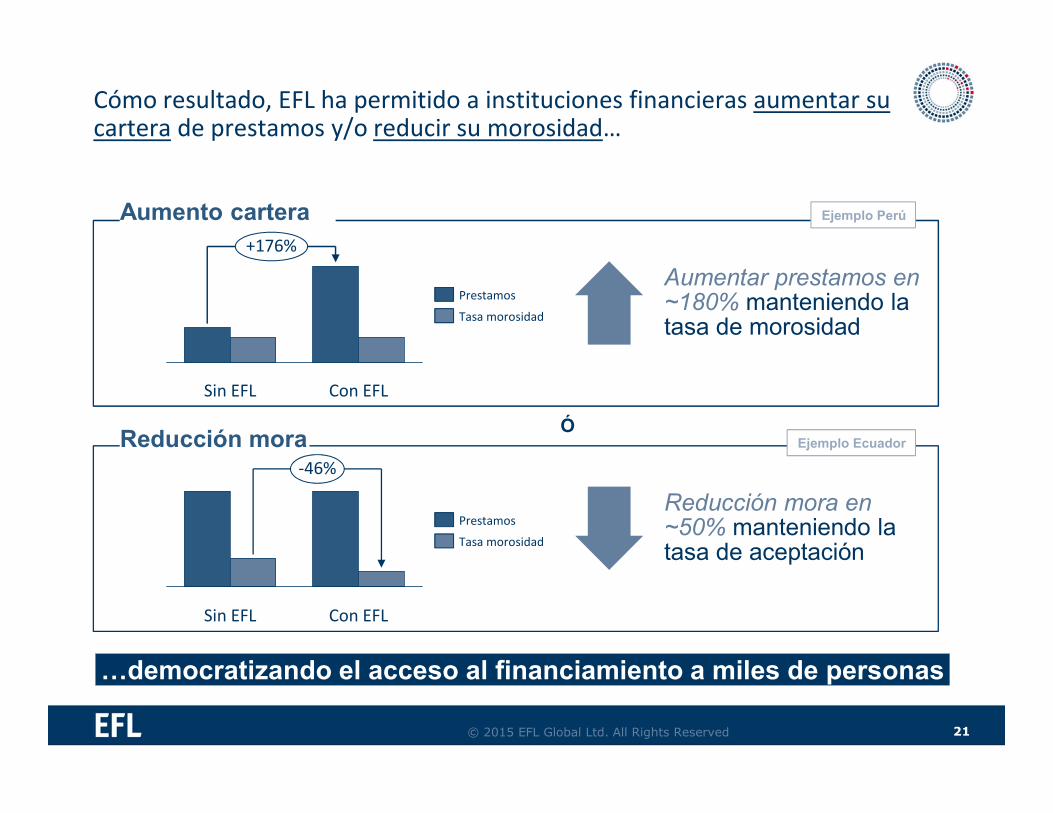

+176%

Con EFLSin EFL

Tasa morosidad

Prestamos

Aumento cartera

Aumentar prestamos en ~180% manteniendo la tasa de morosidad

Con EFL

-46%

Sin EFL

Tasa morosidad

Prestamos

Reducción mora

Reducción mora en ~50% manteniendo la tasa de aceptación

Cómo resultado, EFL ha permitido a instituciones financieras aumentar su cartera de prestamos y/o reducir su morosidad…

Ó

Ejemplo Perú

Ejemplo Ecuador

…democratizando el acceso al financiamiento a miles de personas

22© 2015 EFL Global Ltd. All Rights Reserved

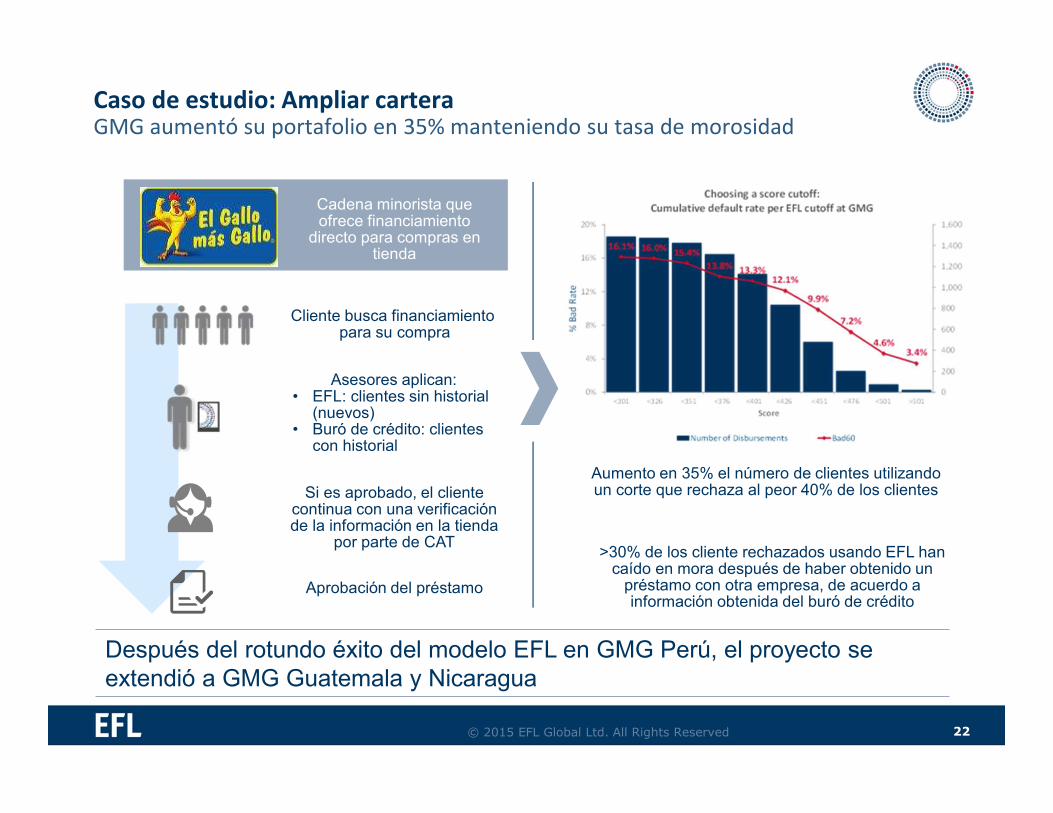

Cadena minorista que ofrece financiamiento

directo para compras en tienda

Cliente busca financiamientopara su compra

Asesores aplican:• EFL: clientes sin historial

(nuevos)• Buró de crédito: clientes

con historial

Si es aprobado, el cliente continua con una verificación de la información en la tienda

por parte de CAT

Aprobación del préstamo

Aumento en 35% el número de clientes utilizando un corte que rechaza al peor 40% de los clientes

>30% de los cliente rechazados usando EFL han caído en mora después de haber obtenido un

préstamo con otra empresa, de acuerdo a información obtenida del buró de crédito

Después del rotundo éxito del modelo EFL en GMG Perú, el proyecto se extendió a GMG Guatemala y Nicaragua

Caso de estudio: Ampliar carteraGMG aumentó su portafolio en 35% manteniendo su tasa de morosidad

23© 2015 EFL Global Ltd. All Rights Reserved

7.5%

5.3%

3.5%

2.2%1.7%

0%

20%

40%

60%

80%

100%

120%

1%

2%

3%

4%

5%

6%

7%

8%

>5th >4th >3th >2th >1th

Po

pu

lati

on

Dis

trib

uti

on

% B

ad

Rate

Bad Rate by Score Bucket Cumulative Quintiles Customized Model

Number of disbursementsBad 90 m9

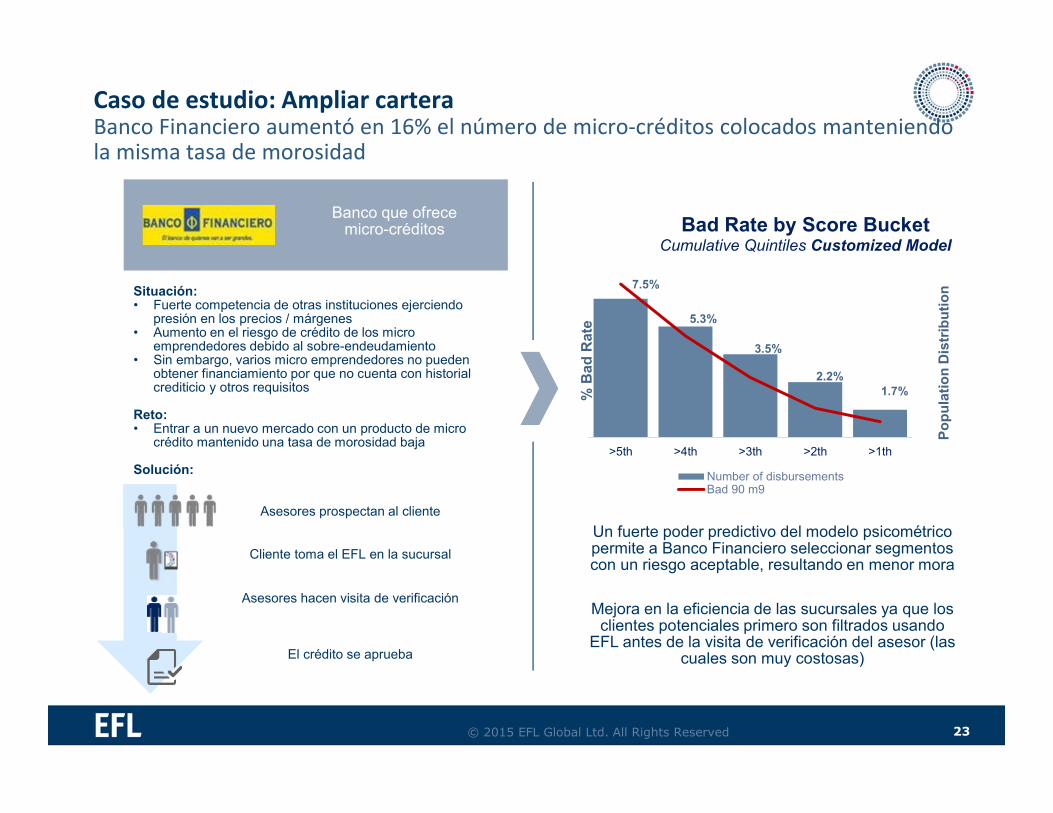

Un fuerte poder predictivo del modelo psicométrico permite a Banco Financiero seleccionar segmentos con un riesgo aceptable, resultando en menor mora

Mejora en la eficiencia de las sucursales ya que los clientes potenciales primero son filtrados usando

EFL antes de la visita de verificación del asesor (las cuales son muy costosas)

Banco que ofrece micro-créditos

Situación:• Fuerte competencia de otras instituciones ejerciendo

presión en los precios / márgenes• Aumento en el riesgo de crédito de los micro

emprendedores debido al sobre-endeudamiento• Sin embargo, varios micro emprendedores no pueden

obtener financiamiento por que no cuenta con historial crediticio y otros requisitos

Reto:• Entrar a un nuevo mercado con un producto de micro

crédito mantenido una tasa de morosidad baja

Solución:

Asesores prospectan al cliente

Cliente toma el EFL en la sucursal

Asesores hacen visita de verificación

El crédito se aprueba

Caso de estudio: Ampliar cartera Banco Financiero aumentó en 16% el número de micro-créditos colocados manteniendo la misma tasa de morosidad

24© 2015 EFL Global Ltd. All Rights Reserved

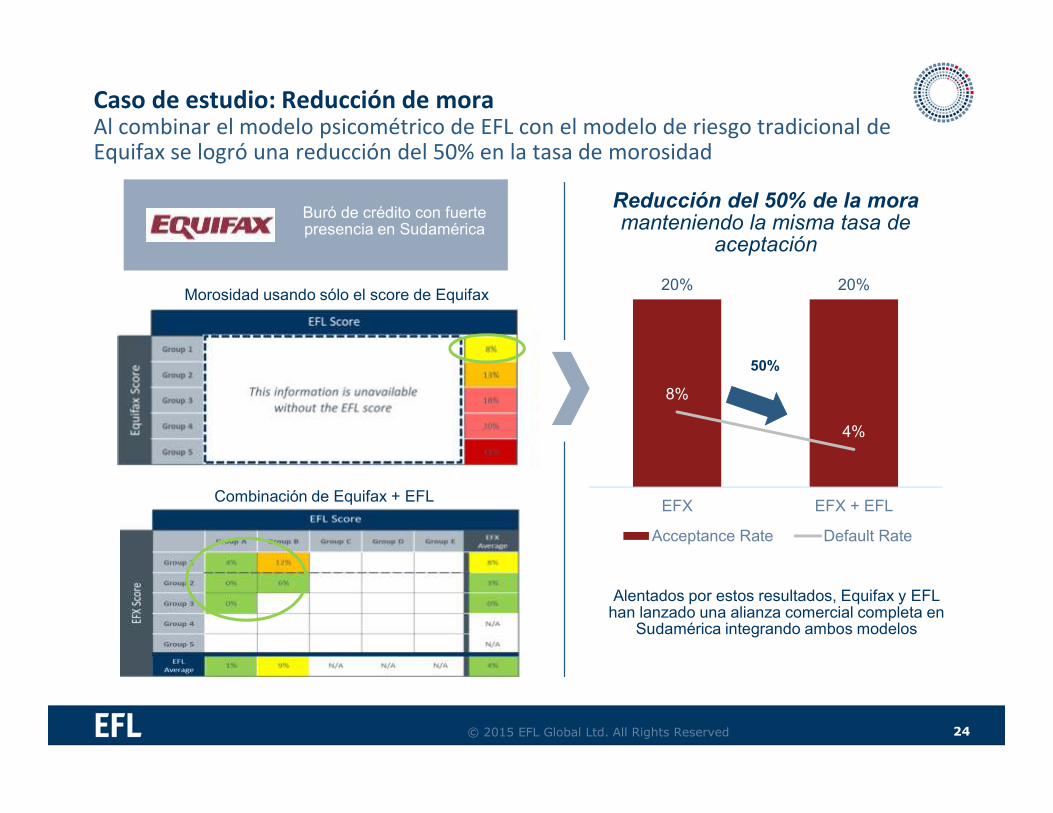

Buró de crédito con fuerte presencia en Sudamérica

Reducción del 50% de la mora manteniendo la misma tasa de

aceptación

20% 20%

8%

4%

EFX EFX + EFL

Acceptance Rate Default Rate

Morosidad usando sólo el score de Equifax

Combinación de Equifax + EFL

Alentados por estos resultados, Equifax y EFL han lanzado una alianza comercial completa en

Sudamérica integrando ambos modelos

Caso de estudio: Reducción de moraAl combinar el modelo psicométrico de EFL con el modelo de riesgo tradicional de Equifax se logró una reducción del 50% en la tasa de morosidad

50%

25© 2015 EFL Global Ltd. All Rights Reserved

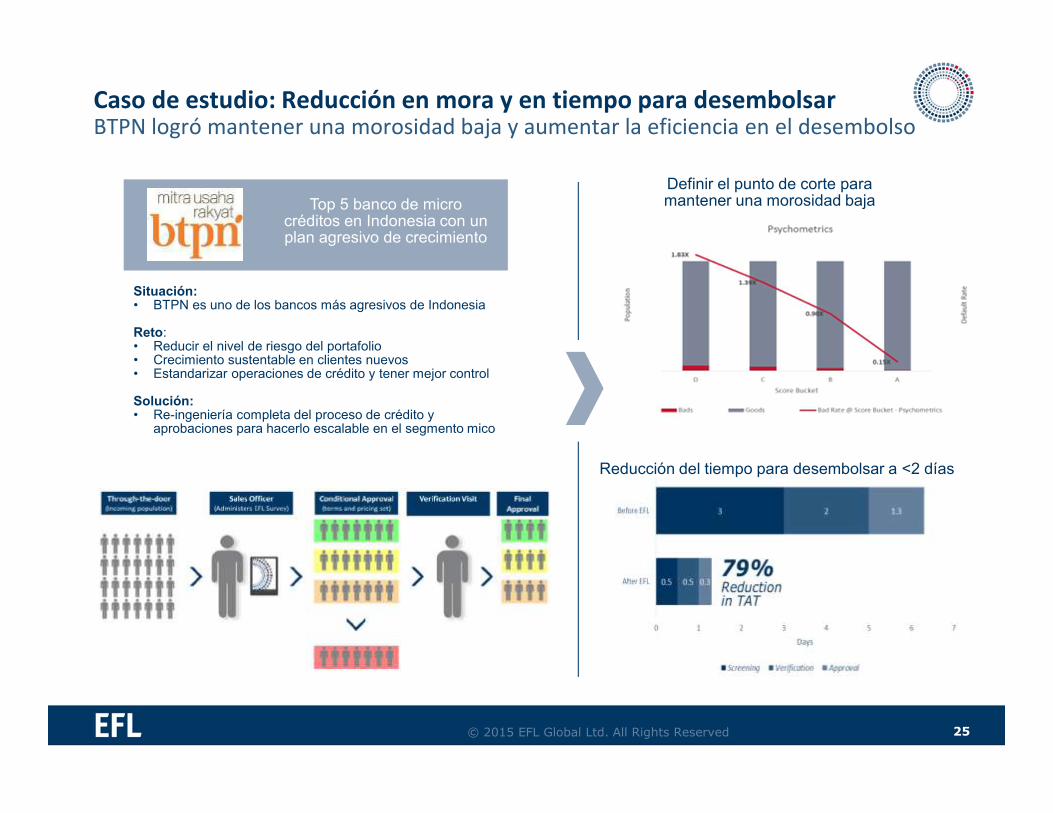

Definir el punto de corte paramantener una morosidad baja

Reducción del tiempo para desembolsar a <2 días

Top 5 banco de micro créditos en Indonesia con un plan agresivo de crecimiento

Situación:• BTPN es uno de los bancos más agresivos de Indonesia

Reto:• Reducir el nivel de riesgo del portafolio• Crecimiento sustentable en clientes nuevos• Estandarizar operaciones de crédito y tener mejor control

Solución:• Re-ingeniería completa del proceso de crédito y

aprobaciones para hacerlo escalable en el segmento mico

Caso de estudio: Reducción en mora y en tiempo para desembolsarBTPN logró mantener una morosidad baja y aumentar la eficiencia en el desembolso

© 2015 EFL Global Ltd. All Rights Reserved 26

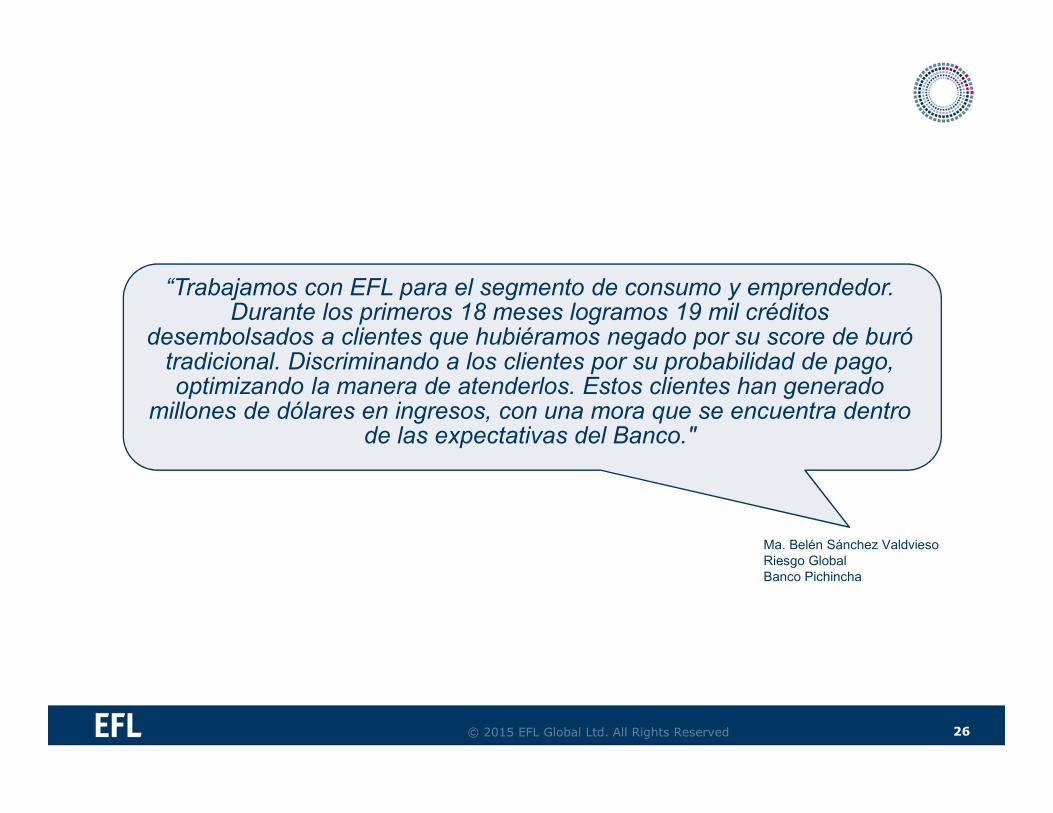

“Trabajamos con EFL para el segmento de consumo y emprendedor. Durante los primeros 18 meses logramos 19 mil créditos

desembolsados a clientes que hubiéramos negado por su score de buró tradicional. Discriminando a los clientes por su probabilidad de pago, optimizando la manera de atenderlos. Estos clientes han generado

millones de dólares en ingresos, con una mora que se encuentra dentro de las expectativas del Banco."

Ma. Belén Sánchez ValdviesoRiesgo GlobalBanco Pichincha

© 2015 EFL Global Ltd. All Rights Reserved

La diferencia EFLSección 4

28© 2015 EFL Global Ltd. All Rights Reserved

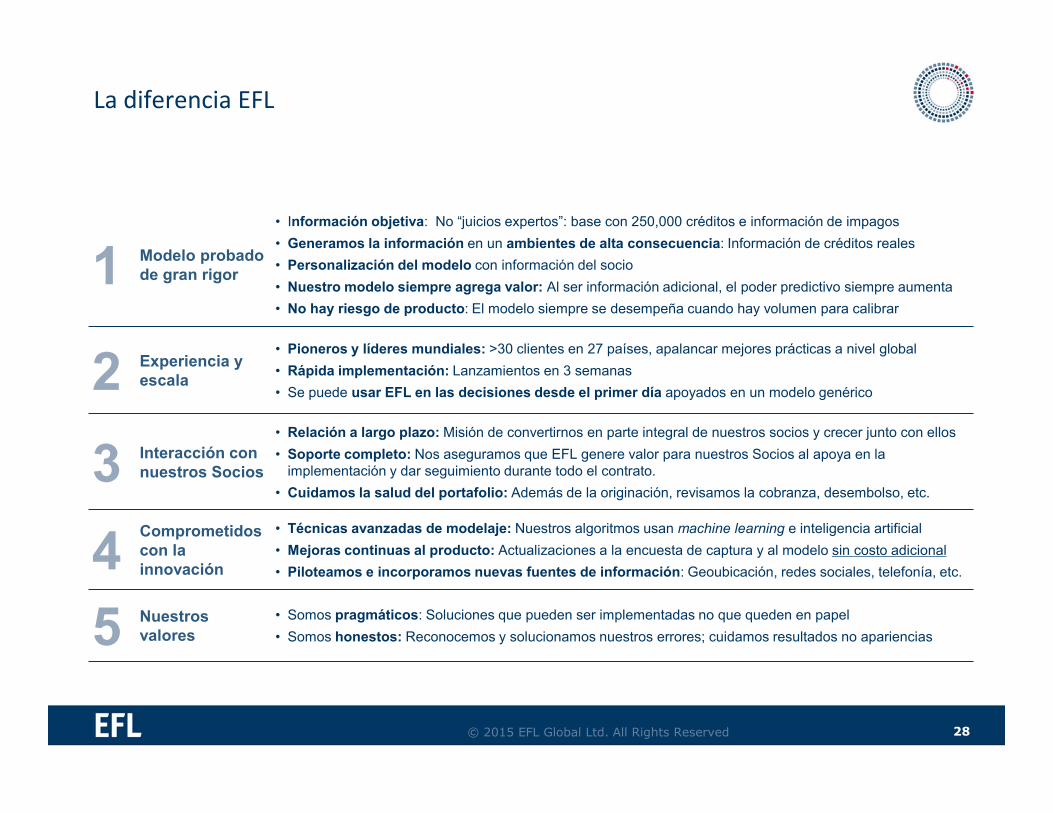

1 Modelo probado de gran rigor

• Información objetiva: No “juicios expertos”: base con 250,000 créditos e información de impagos

• Generamos la información en un ambientes de alta consecuencia: Información de créditos reales

• Personalización del modelo con información del socio

• Nuestro modelo siempre agrega valor: Al ser información adicional, el poder predictivo siempre aumenta

• No hay riesgo de producto: El modelo siempre se desempeña cuando hay volumen para calibrar

2 Experiencia y escala

• Pioneros y líderes mundiales: >30 clientes en 27 países, apalancar mejores prácticas a nivel global

• Rápida implementación: Lanzamientos en 3 semanas

• Se puede usar EFL en las decisiones desde el primer día apoyados en un modelo genérico

3 Interacción con nuestros Socios

• Relación a largo plazo: Misión de convertirnos en parte integral de nuestros socios y crecer junto con ellos

• Soporte completo: Nos aseguramos que EFL genere valor para nuestros Socios al apoya en la implementación y dar seguimiento durante todo el contrato.

• Cuidamos la salud del portafolio: Además de la originación, revisamos la cobranza, desembolso, etc.

4Comprometidos con la innovación

• Técnicas avanzadas de modelaje: Nuestros algoritmos usan machine learning e inteligencia artificial

• Mejoras continuas al producto: Actualizaciones a la encuesta de captura y al modelo sin costo adicional

• Piloteamos e incorporamos nuevas fuentes de información: Geoubicación, redes sociales, telefonía, etc.

5 Nuestros valores

• Somos pragmáticos: Soluciones que pueden ser implementadas no que queden en papel

• Somos honestos: Reconocemos y solucionamos nuestros errores; cuidamos resultados no apariencias

La diferencia EFL

29© 2015 EFL Global Ltd. All Rights Reserved

2006Investigadores de la Universidad de Harvard y co-fundadores de EFL, BaileyKlinger y Asim Khwaja, desarrollaron una herramienta de análisis de crédito parapequeñas empresas sin historial crediticio.

2008 Recibieron apoyo de Google.org, SNV América Latina para poner en marcha elproyecto Entrepreneurial Finance Lab.

2010 Entrepreneurial Finance Lab se volvió una organización independiente y privada.

2011G-20 Premio: Reconocido como una de las soluciones mas innovadoras para elfinanciamiento de las PyME en todo el mundo. Con IFC , BID y asistencia del G-20, comenzó la expansión global

2012Premio de Innovación de Negocios en África 2012

>US$1.5M en préstamos por Semana.

2013Premio Paragon por Business Analytics de la Universidad de Edinburgh, y finalistasen la competencia Innotribe de la Conferencia Sibos en Dubai.

Lanzamiento de cuestionario de consumo.

Desde su fundación en la universidad de Harvard, EFL ha sido galardonado con importantes reconocimientos…

30© 2015 EFL Global Ltd. All Rights Reserved

Investigadores de Harvard han descubierto una forma simple

y económica de analizar habilidades de negocios de

emprendedores en mercados emergentes

[Anteriormente] estos solicitantes de prestamos bancarios eran

rechazados porque no contaban con un historial crediticio o un plan de negocios. Pero EFL ha creado un sistema que permite eliminar a los

solicitantes de alto riesgo y mantener a los buenos

Bancos lideres como Standard Bank y BBVA Bancomer han

utilizado exitosamente la herramienta de EFL para ampliar su capacidad de préstamo a la

mitad faltante

Otras publicaciones

… y ha aparecido en las más importantes publicaciones del mundo

© 2015 EFL Global Ltd. All Rights Reserved 31

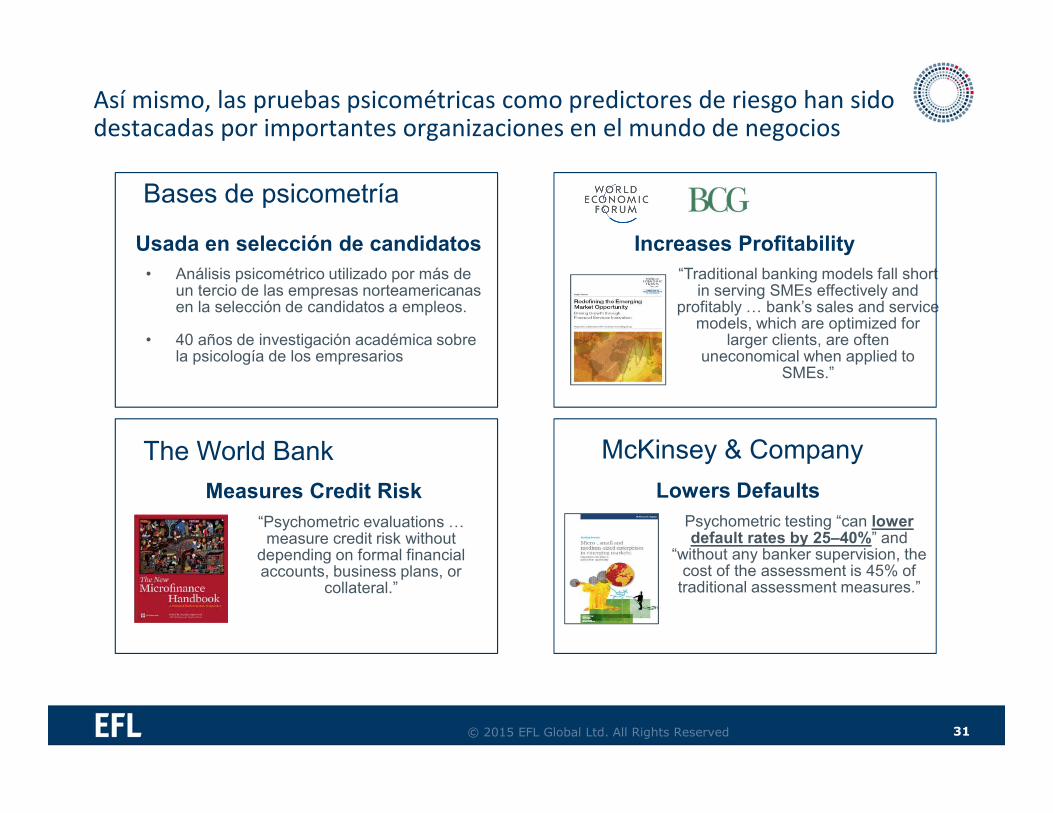

Psychometric testing “can lower default rates by 25–40%” and

“without any banker supervision, the cost of the assessment is 45% of

traditional assessment measures.”

McKinsey & Company

Lowers DefaultsMeasures Credit Risk

“Psychometric evaluations … measure credit risk without

depending on formal financial accounts, business plans, or

collateral.”

The World Bank

“Traditional banking models fall short in serving SMEs effectively and

profitably … bank’s sales and service models, which are optimized for

larger clients, are often uneconomical when applied to

SMEs.”

Increases Profitability

• Análisis psicométrico utilizado por más de un tercio de las empresas norteamericanas en la selección de candidatos a empleos.

• 40 años de investigación académica sobre la psicología de los empresarios

Usada en selección de candidatos

Bases de psicometría

Así mismo, las pruebas psicométricas como predictores de riesgo han sido destacadas por importantes organizaciones en el mundo de negocios