Embed Size (px)

Citation preview

MARZO 2017

“Complemento 1.2 del CFDI de Nóminas”

Marco normativo de las nóminas:

El recibo de pago de nómina fiscal, es el comprobante electrónicoque debe entregar el patrón al trabajador que percibe ingresos porsueldos y salarios, o el que debe entregar el pagador de ingresosasimilados a salarios al receptor de los mismos.

Código Fiscal de la Federación:

Artículo 29:

“Establece la obligación de expedir comprobantes fiscales por losactos o actividades que realicen, por los ingresos que se percibano por las retenciones de contribuciones federales”

Versión 1.2 CFDI de Nóminas.-

Marco normativo de las nóminas:Cont…

Ley del Impuesto Sobre la Renta:

Artículo 27 fracción V:

“Los pagos que a la vez sean ingresos en los términos delCapítulo I del Título IV, de esta Ley, se podrán deducir siempreque las erogaciones por concepto de remuneración, lasretenciones correspondientes y las deducciones del impuestolocal por salarios y, en general, por la prestación de un serviciopersonal independiente, consten en comprobantes fiscalesemitidos en términos del Código Fiscal de la Federación …”

Versión 1.2 CFDI de Nóminas.-

Marco normativo de las nóminas:Cont…

Ley del Impuesto Sobre la Renta:

Artículo 27 fracción V:

“…Subcontratación laboralTratándose de subcontratación laboral en términos de la Ley Federaldel Trabajo, el contratante deberá obtener del contratista copia de loscomprobantes fiscales por concepto de pago de salarios de lostrabajadores que le hayan proporcionado el servicio subcontratado, delos acuses de recibo, así como de la declaración de entero de lasretenciones de impuestos efectuadas a dichos trabajadores y de pagode las cuotas obrero patronales al Instituto Mexicano del SeguroSocial.”

Versión 1.2 CFDI de Nóminas.-

Complemento de nóminas:

El recibo de pago de nómina fiscal, es el comprobante electrónico quedebe entregar el patrón al trabajador que percibe ingresos por sueldos ysalarios, o el que debe entregar el pagador de ingresos asimilados asalarios al receptor de los mismos.

A. Comprobante fiscal

Datos del emisor y receptor (RFC, CURP)

Datos del recibo (cantidades, unidades, fechas)

Conceptos (en este caso “pago de nómina”)

Impuestos (ISR retenido al trabajador o asimilado)

Versión 1.2 CFDI de Nóminas.-

Complemento de nominas:Cont…

B. Complemento de nómina y Catálogos Información delcomprobante de nómina:

• El comprobante incluye un complemento que contiene losdatos que integran un recibo de nómina.

• Tiene efectos fiscales y laborales.

• Puede ser utilizado como constancia o recibo de pago.

Versión 1.2 CFDI de Nóminas.-

Artículo Noveno fracción X DisposicionesTransitorias de la LISR:

De conformidad con el Articulo Noveno fracción X de lasdisposiciones transitorias de la Ley del Impuesto Sobre laRenta, se abroga la Declaración Informativa Múltiple deSueldos y Salarios, misma que se presenta en el programaelectrónico Declaración Informativa Múltiple (DIM).

A partir del ejercicio de 2017 ya no se deberá presentar ladeclaración, por lo anterior, se consideró necesario agregarinformación contenida en la declaración dentro del CFDI denomina.

Versión 1.2 CFDI de Nóminas.-

Versión 1.2 CFDI de Nóminas.-Cont…

Emisión de CFDI

de Nómina

Anexo 3.2CFF Art.29

Modificación de

agrupadores del

SAT

Publicación complemento

Pago de nómina de 1.2

Adiós a la DIM

Artículo Noveno fracción X Disposiciones Transitorias de laLISR:

Versión 1.2 CFDI de Nóminas.-Cont…

2017

Razones del complemento 1.2:

El complemento 1.2 busca mejorar la calidad de la informaciónrecibida por el SAT, por parte de los patrones contribuyentes,dónde se busca resolver las siguientes problemáticas:

Uso de números negativos Campos opcionales Necesidad de mas detalle de información Falta de catálogos en algunos campos Eliminación de la Declaración Informativa Múltiple de Sueldos

y Salarios Incongruencias en la información Considera la fecha de pago

Versión 1.2 CFDI de Nóminas.-Cont…

Razones del complemento 1.2:

Información para determinar el cálculo anual de sueldos ysalarios

Validaciones aritméticas

15 catálogos de conceptos

Validación del RFC del trabajador y del patrón

Individual o masiva (archivo txt y máximo 5,000 RFC’s)

No se permiten números negativos

Nuevos nodos de captura

Versión 1.2 CFDI de Nóminas.-Cont…

Nombre del catálogo

Estatus

TipoNómina Nuevo

OrigenRecurso Nuevo

TipoContrato Nuevo

TipoJornada Nuevo

TipoRegimen Modificado

RiesgoPuesto Igual

PeriodicidadPago

Nuevo

Banco Igual

TipoPercepción Modificado

TipoHoras Nuevo

TipoDeducción Modificado

TipoOtroPago Nuevo

TipoIncapacidad

Igual

RegimenFiscal Nuevo

Estado Nuevo

9 Catálogos nuevos

3 Modificados

3 Iguales

77 campos que se solicitan

37 nuevos campos

( 25 requeridos y 12

opcionales)

TipoJornada

Descripción

01 Diurna

02 Nocturna

03 Mixta

04 Por hora

05 Reducida

06 Continuada

07 Partida

09 Por turnos

99 Otra Jornada

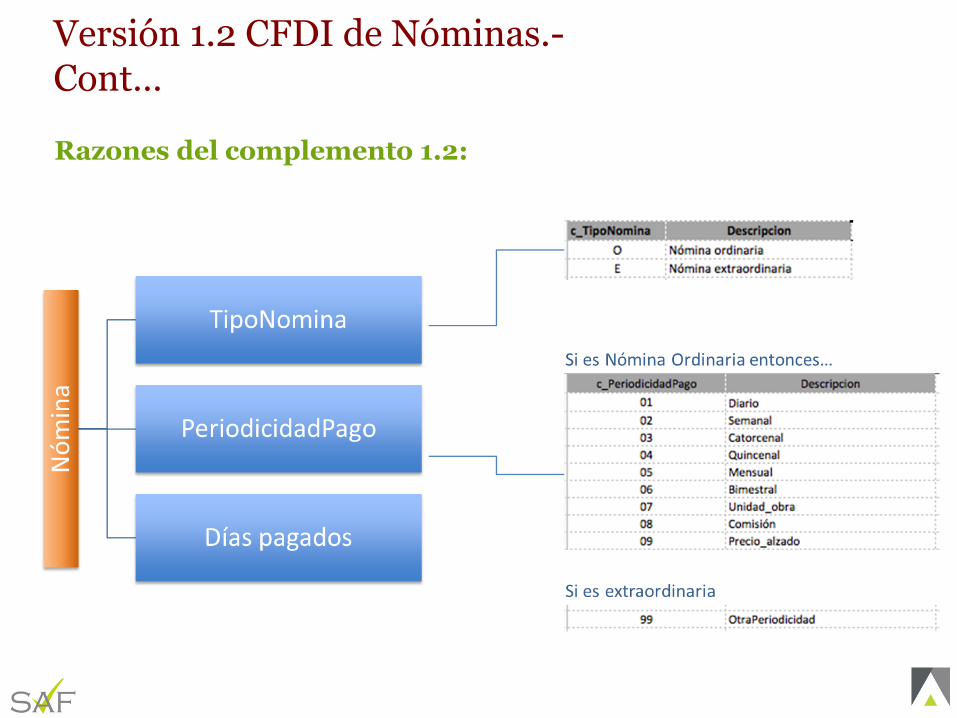

Razones del complemento 1.2:

Versión 1.2 CFDI de Nóminas.-Cont…

Razones del complemento 1.2:

Versión 1.2 CFDI de Nóminas.-Cont…

Razones del complemento 1.2:

Versión 1.2 CFDI de Nóminas.-Cont…

Razones del complemento 1.2:

Otros datos nuevos del complemento:

• Entidad Federativa• AGU Aguascalientes• SLP San Luis Potosí

• Origen de los Recursos• IP Ingresos Propios• IF Ingresos Federales• IM Ingresos Mixtos

• Debe señalar la Versión 1.2

• Fecha de pago

• Forma de Pago (efectivo = otros)

Versión 1.2 CFDI de Nóminas.-Cont…

Razones del complemento 1.2:

Otros datos nuevos del complemento:

• Fecha Inicial del Pago

• Fecha Final del Pago

• Otros Pagos

• Reintegro de ISR (NO compensado)• Subsidio efectivamente entregado y DE LA TABLA• Viaticos (entregados al trabajador)• Aplicación del saldo a favor de compensación Anual

• Fecha de inicio de la relación laboral• Antigüedad

• 10 años, 8 meses, 15 días (P10Y8M15D)• 110 semanas (P110W)

Versión 1.2 CFDI de Nóminas.-Cont…

Razones del complemento 1.2:

Otros datos nuevos del complemento:

• Número de Empleado

• Departamento

• Puesto

• Riesgo (CLASE I, II, III, IV)

• Banco (02 Banamex)

• Cuenta Bancaria (11 posiciones) Clabe (18 posiciones)

Versión 1.2 CFDI de Nóminas.-Cont…

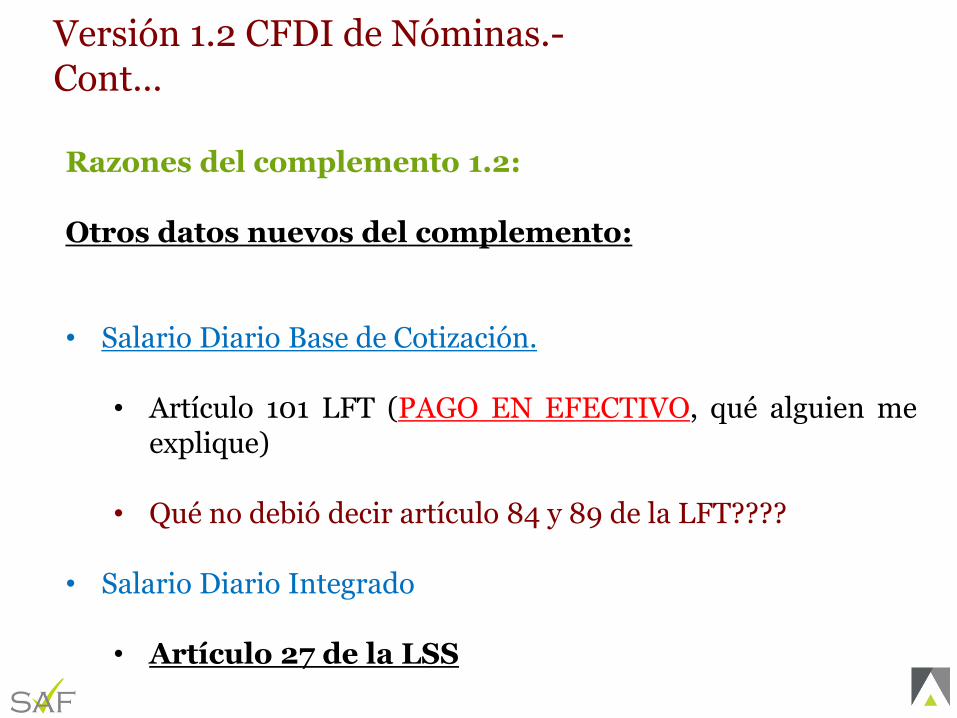

Razones del complemento 1.2:

Otros datos nuevos del complemento:

• Salario Diario Base de Cotización.

• Artículo 101 LFT (PAGO EN EFECTIVO, qué alguien meexplique)

• Qué no debió decir artículo 84 y 89 de la LFT????

• Salario Diario Integrado

• Artículo 27 de la LSS

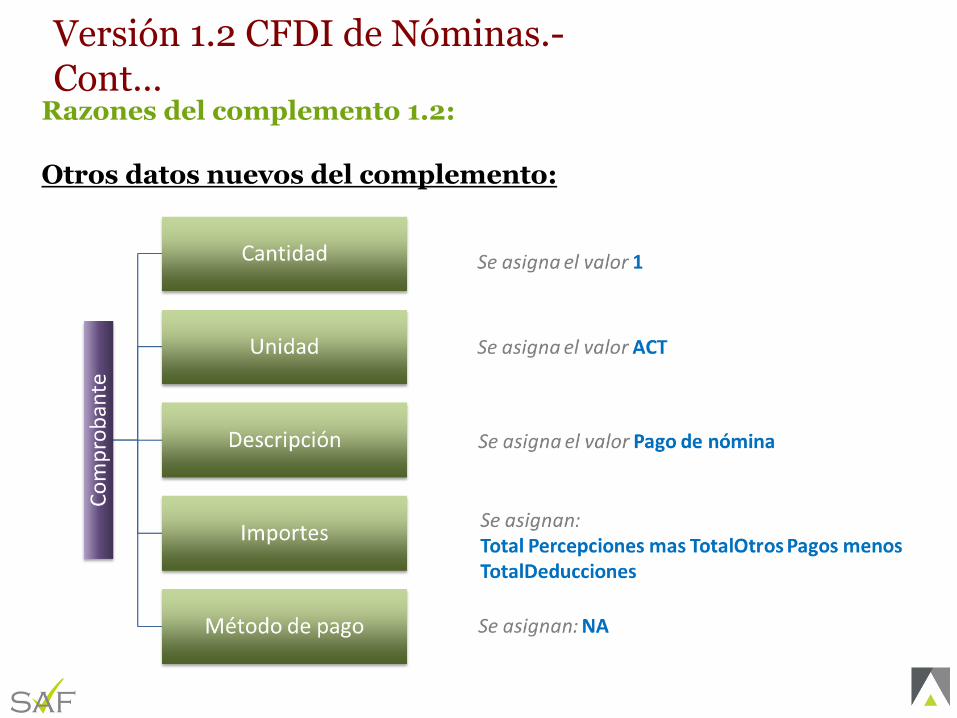

Versión 1.2 CFDI de Nóminas.-Cont…

Razones del complemento 1.2:

Otros datos nuevos del complemento:

Versión 1.2 CFDI de Nóminas.-Cont…

Razones del complemento 1.2:

Otros datos nuevos del complemento:

Versión 1.2 CFDI de Nóminas.-Cont…

Razones del complemento 1.2:

Otros datos nuevos del complemento:

Versión 1.2 CFDI de Nóminas.-Cont…

Razones del complemento 1.2:

Otros datos nuevos del complemento:

• Subcontratación: Es utilizado por empresas que prestan servicios desubcontratación o tercerización de nómina.• RFC labora: Se ingresa el RFC de la empresa que subcontrata o

terceriza.• Porcentaje de Tiempo: % de tiempo del trabajador que prestó

sus servicios en el RFC que lo subcontrata.

• Uso de números negativos (percepciones o descuentos negativos)

• Campos opcionales

Versión 1.2 CFDI de Nóminas.-Cont…

CFDI Viáticos

•Los viáticos entregados al trabajador y no comprobados en el periodo, deberán registrarse con un CFDI de nómina con el campo la clave 003 (Viáticos entregados al trabajador) del catálogo otro tipo de pago.

•Cuando no se comprueben los viáticos (o no reúnan requisitos fiscales) dejan de ser exentos de acuerdo a los fundamentos mencionados anteriormente, por lo que deben considerarse en el CFDI como percepción gravada.

•Tratándose de viáticos sean comprobados, es decir, que cumplen con requisitos fiscales o con el artículo 152 RLISR, deberán reflejarse en el CFDI de nómina como una percepción exenta para el trabajador.

CFDI Viáticos

•Tipo de comprobante

•Viáticos no comprobados (aún)

•Los viáticos entregados al trabajador, que no se comprueben en el periodo, deberá emitirse un CFDI de nómina con el catálogo “otro tipo de pago” de la siguiente forma:

c_TipoOtroPago Descripción Importe

003 Viáticos (entregados al trabajador). 15,000

CFDI Viáticos•Viáticos comprobados

•Los viáticos entregados al trabajador, que reúnan requisitos fiscales, o les aplique el 152 del RISR, deberán en el periodo, deberán emitirse un CFDI de nómina de la siguiente forma:

•Ejemplo de registro contable:

•Cuenta de gasto – Cargo – Viáticos

•Cuenta de activo – Abono – Deudores diversos

c_TipoPercepcion DescripciónImporte

Exento

050 Viáticos 15,000.00

c_TipoDeduccion DescripciónImporte

Deducción

100 Ajuste en Viáticos exentos 15,000.00

CFDI Viáticos•Viáticos no comprobados

•Los viáticos entregados al trabajador, que no se comprueben o no reúnan requisitos y no les aplique el 152 del RISR, deberán en el periodo, deberán emitirse un CFDI de nómina de la siguiente forma:

•El ISR, se ajustará con el cálculo anual, o en caso de que el trabajador presente su declaración anual, se considerará como ingreso gravable para ISR, teniendo que pagar la diferencia en caso de proceder.

•Ejemplo de registro contable:

•Cuenta de gasto – Cargo – Otros gastos nómina

•Cuenta de activo – Abono – Deudores diversos

c_TipoPercepcion DescripciónImporte

Gravado

050 Viáticos 950.00

c_TipoDeduccion DescripciónImporte

Deducción

080 Ajuste en Viáticos gravados 950.00

CFDI Viáticos•En caso de emitir un CFDI de nómina con errores, aplicará lo siguiente:

I. Cancelar el CFDI erróneo y expedir uno nuevo con los datos correctos.

II. De manera alternativa, podrá aplicarse lo siguiente:

• Si el importe entregado fue menor al reportado, se deberá registrar como un descuento la diferencia utilizando el concepto 081 Ajuste en viáticos (entregados al trabajador)

• Si importe de viáticos fue mayor al reportado, en el siguiente comprobante se deberá ingresar en “Otros pagos” la clave 003 Viáticos (entregados al trabajador)

Conclusiones Viáticos

• En caso de que el trabajador, no haya efectuado lacomisión, este deberá reintegrar el importe al patrón.

• Para evitar la no deducibilidad de gastos por viáticos,implementar políticas de viaje en la compañía.

• Revisar flujo de autorizaciones de viáticos y que seanreportados al personal de nóminas para que a su vez,puedan ser emitidos los CFDI de nóminascorrespondientes.

• Viáticos efectuados con tarjeta corporativa, no tienen queser reportados por el CFDI de nómina.

Cuándo se entregan al trabajador para que realice una comisión = viaje

003 = ingreso NO acumulable

Si no realiza el viaje debe reintegrar

Cuándo regresa del viaje

Viáticos comprobados OK / Si 152 RLISR

Viáticos NO comprobados / No requisitos / No 152 RLISR

Ingreso Gravado Ingreso Exento

CFDI Viáticos / SUPUESTOS

Importe entregado < reportado en el CDFI

Importe entregado > reportado en el CFDI

c_TipoDeduccion Descripción

081 Ajuste en Viáticos (entregados al trabajador)Corrección al CFDI

POR LA MISMA

CANTIDAD

CFDI Viáticos / Ejemplo

El 3 de febrero se le depositan 5,000 por anticipo para gatos de viaje

El 8 de febrero comprueba de los 5,000 sólo 4,400 pesos completamente deducibles

En la nómina de la 2do quincena de febrero se hace el ajuste correspondiente, en donde se le descuentan los 600 de mutuo acuerdo con el trabajador ya que no puede reembolsar a la empresa vía electrónica

CFDI DE VIATICOS

Descripción Importe

c_TipoOtroPago 003 Viáticos (entregados al trabajador). 5,000 AC / CxC Anticipo Gtos de Viaje 5,000

Activo Bancos 5,000

Gastos Gastos de viaje deducibles 4,400

Activo Deudores diversos 600

AC / CxC Anticipo Gtos de Viaje 5,000

5,000 5,000

Gastos Sueldos 15,000

Pasivo Retenciones de ISR sueldos 900

Pasivo Retenciones IMSS obrero 150

Activo Deudores diversos 600

Activo Bancos 13,350

15,000 15,000

CFDI DE VIATICOS

Descripción Importe

c_TipoPercepcion 050 Viáticos 5,000

c_TipoDeduccion 100 Ajuste en Viáticos exentos 5,000

CFDI Viáticos / Ejemplo

El 7 de marzo se le depositan 8,000 por anticipo para gatos de viaje

CFDI DE VIATICOS

Descripción Importe

c_TipoOtroPago 003 Viáticos (entregados al trabajador). 8,000

AC / CxC Anticipo Gtos de Viaje 8,000

Activo Bancos 8,000

El 22 de marzo presenta a su comprobación de gastos 9,700, la diferencia de 1,700 contra el anticipo de 8,000 los puso de su bolsa y de los 8,000 primeros 250 son NO deducibles ya que corresponden a la compra de una corbata.

Gastos Gastos de viaje deducibles 9,450

Activo Deudores diversos 250

AC / CxC Anticipo Gtos de Viaje 8,000

Pasivo Acreedores Diversos 1,700

9,700 9,700

En la nómina de la 2da quincena de marzo se hace el ajuste correspondiente

Gastos Víaticos Gravados trabajador 250

Pasivo Acreedores Diversos 1,700

Pasivo Retenciones de ISR sueldos 20

Activo Deudores diversos 250

Activo Bancos 1,680

1,950 1,950

CFDI DE VIATICOS

Descripción Importe

c_TipoPercepcion 050 Viáticos 8,000

c_TipoDeduccion 100 Ajuste en Viáticos exentos 8,000

CFDI DE VIATICOS

Descripción Importe

c_TipoPercepcion 050 Viáticos 250

c_TipoDeduccion 080 Ajuste en Viáticos gravados 250

Llenado de la Declaración Anual PF 2016

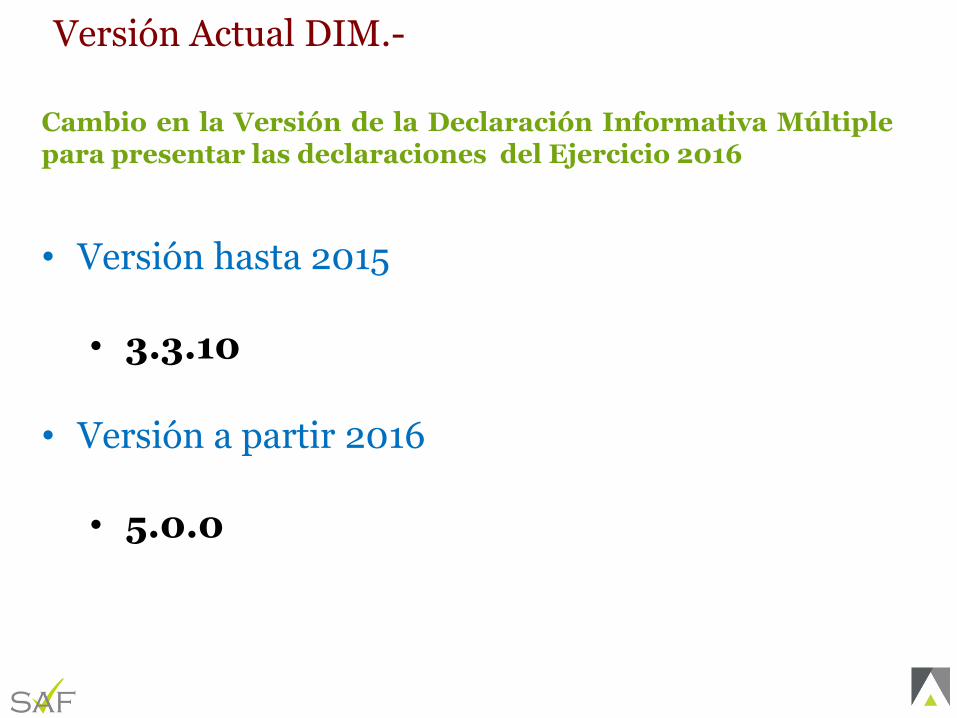

“Declaraciones Informativas 2016”

Cambio en la Versión de la Declaración Informativa Múltiplepara presentar las declaraciones del Ejercicio 2016

• Versión hasta 2015

• 3.3.10

• Versión a partir 2016

• 5.0.0

Versión Actual DIM.-

Novedades en la emisión del CFDI: Método y Forma de Pago, Destino y COMPLEMENTO DE

PAGO 27.1.35

Julio 2017

SEMINARIO DEACTUALIZACIONFISCAL

• Para mayor claridad, el Anexo 20 de la RMISC 2012, publicado en elDOF el 30 de diciembre de 2011 prevé el esquema a seguirse para lacreación del comprobante digital en esos rubros explicando qué sepondrá en tales campos como se muestra a continuación:

Requisitos: CRITERIO PREVIO JULIO 17

formaDePago

Descripción Atributo requerido para precisar la forma de pago que aplicapara este comprobante fiscal digital a través de Internet(CFDI). Se utiliza para expresar: Pago en una sola exhibición onúmero de parcialidad pagada contra el total de parcialidades,Parcialidad 1 de X.

Uso Requerido

Tipo Base xs:string

Espacio en Blanco Colapsar

Lo anterior significa, que en el atributo “formaDePago”se espera que se escriba si se trata en una solaexhibición o número de parcialidades.

Requisitos de los Comprobantes Fiscales

metodoDePago

DescripciónAtributo requerido de texto libre para expresarel método de pago de los bienes o serviciosamparados por el comprobante. Se entiendecomo método de pago leyendas tales como:cheque, tarjeta de crédito o débito, depósito encuenta, entre otros.

Lo anterior significa, que en el atributo “metodoDePago” se espera que se escriban leyendas como, cheque, tarjeta de crédito o debito, etc.

Requisitos de los Comprobantes Fiscales

La regla 2.7.1.32 se refiere al atributo metodoDePago.

2.7.1.32. Para los efectos del artículo 29-A, fracciones I y VII, inciso c)del CFF, los contribuyentes podrán incorporar en los CFDI queexpidan, la expresión NA o cualquier otra análoga, en lugar delos siguientes requisitos:

III. Forma en que se realizó el pago.

Los contribuyentes podrán señalar en los apartados designados para incorporarlos requisitos previstos en las fracciones anteriores, la información con la quecuenten al momento de expedir los comprobantes respectivos.

La facilidad prevista en la fracción III de esta regla no seráaplicable en los casos siguientes:…

c) Cuando la contraprestación se pague en una solaexhibición en el momento en el que se expida el CFDI o hayasido pagada antes de la expedición del mismo.

Requisitos de los Comprobantes Fiscales

… Continuación

Tratándose de los supuestos previstos en los incisos antes

señalados, los contribuyentes deberán consignar enel CFDI la clave correspondiente a laforma de pago, de conformidad con el catálogopublicado en el Portal del SAT.

El día 3 de junio del 2016 el SAT dió a conocer elCatalogo de Métodos de Pago para el llenado del atributométodo de pago a que se refiere el ANEXO 20 versión3.2 y que deberá usar el contribuyente a partir del 15 dejulio del 2016

Requisitos de los Comprobantes Fiscales

Catálogo a usarse en los CFDI’S (Anexo 20)

… Continuación

Y la clave para el NO APLICA???

Novedades en la emisión del CFDI: 4 últimos dígitos de la

cuenta

Marzo 2017

SEMINARIO DEACTUALIZACIONFISCAL

Requisitos de los Comprobantes Fiscales

Artículo 29-A, Fracción VII del Código Fiscal de laFederación 2013:

“Los comprobantes fiscales digitales a que se refiere el artículo 29de este Código, deberán contener los siguientes requisitos:

…

c) Señalar la forma en que se realizó el pago, ya sea en efectivo,transferencias electrónicas de fondos, cheques nominativos otarjetas de débito, de crédito, de servicio o las denominadasmonederos electrónicos que autorice el Servicio de AdministraciónTributaria, indicando al menos los últimos cuatro dígitosdel número de cuenta o de la tarjeta correspondiente.

Requisitos de los Comprobantes Fiscales

… Continuación

Resolución Miscelánea Fiscal 2013

Cumplimiento de requisitos en la expedición decomprobantes fiscales

Regla I.2.7.1.5. Para los efectos de los artículos 29-A, fraccionesI, V, segundo párrafo, incisos a), c) y e) y VII, inciso c), 29-B,fracciones I, inciso a) y III, y 29-C, fracciones I, inciso a) y II,inciso a) del CFF, los contribuyentes no estarán obligadosa incorporar en los comprobantes fiscales que emitan, lainformación relativa a los siguientes requisitos:

…

V. Forma en que se realizó el pago y últimos cuatro dígitosdel número de cuenta o de la tarjeta correspondiente.

Requisitos de los Comprobantes Fiscales

… Continuación

Artículo 29-A, Fracción VII del Código Fiscal de laFederación 2016:

“Los comprobantes fiscales digitales a que se refiere el artículo 29de este Código, deberán contener los siguientes requisitos:

…

c) Señalar la forma en que se realizó el pago, ya sea en efectivo,transferencias electrónicas de fondos, cheques nominativos otarjetas de débito, de crédito, de servicio o las denominadasmonederos electrónicos que autorice el Servicio de AdministraciónTributaria. ______________________________

Novedades en la emisión del CFDI: COMPLEMENTO DE PAGO

27.1.35

Julio 2017

SEMINARIO DEACTUALIZACIONFISCAL

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.35

Los cambios a la facturación electrónica no terminan y, al parecer,apenas están comenzando. Después de la entrada en vigor delos cambios al uso del campo “Método de pago”, el Serviciode Administración Tributaria (SAT) da a conocer una nuevaregla que modifica de forma considerable el esquema defacturación y comprobación de las empresas.

A través de la Regla Miscelánea 2016 2.7.1.35., publicada en elDiario Oficial de la Federación el 14 de julio de 2016, seestablece la obligación de expedir, además del ComprobanteFiscal Digital por Internet (CFDI) que ampara el total dela operación, un CFDI por cada pago recibido.

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.35

... Continuación

Monto y método de pago

La nueva regla establece que cuando las contraprestaciones no sepaguen en una sola exhibición, se emitirá un CFDI por el valortotal de la operación en el momento en que ésta se realice yposteriormente se expedirá un CFDI por cada uno de los

pagos que se efectúen, en el que se deberá

señalar “cero pesos” en el monto total de la operación ycomo “método de pago” la expresión “pago” debiendoincorporar al mismo el “Complemento para pagos”.

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.35

... Continuación

• También es importante resaltar que será obligatorio eluso del “Complemento para pago”, complementoque se debe incorporar al CFDI que ampare elpago.

• Como se puede ver, la autoridad está implantando unsistema de comprobación tanto de lasoperaciones en su totalidad, como de los flujosde efectivo al tener que documentar con CFDIcada pago.

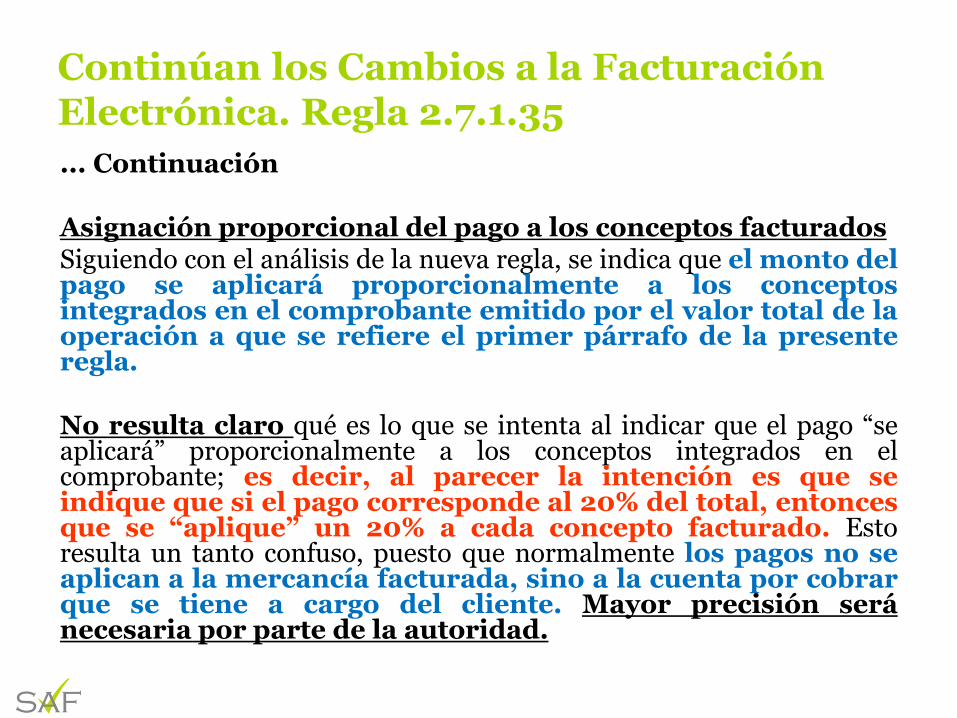

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.35

... Continuación

Asignación proporcional del pago a los conceptos facturadosSiguiendo con el análisis de la nueva regla, se indica que el monto delpago se aplicará proporcionalmente a los conceptosintegrados en el comprobante emitido por el valor total de laoperación a que se refiere el primer párrafo de la presenteregla.

No resulta claro qué es lo que se intenta al indicar que el pago “seaplicará” proporcionalmente a los conceptos integrados en elcomprobante; es decir, al parecer la intención es que seindique que si el pago corresponde al 20% del total, entoncesque se “aplique” un 20% a cada concepto facturado. Estoresulta un tanto confuso, puesto que normalmente los pagos no seaplican a la mercancía facturada, sino a la cuenta por cobrarque se tiene a cargo del cliente. Mayor precisión seránecesaria por parte de la autoridad.

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.35

... Continuación

CFDI de pago para pagos en una exhibición

Los contribuyentes que realicen el pago de la contraprestaciónen una sola exhibición, pero ésta no sea cubierta almomento de la expedición del CFDI, incluso cuando se tratede operaciones a crédito y estas se paguen totalmente en fechaposterior a la emisión del CFDI correspondiente, deberáutilizar, siempre que se trate del mismo ejercicio fiscal, elmecanismo contenido en la presente regla (complementopor cada pago realizado, PERO SOLO SI SE TRATA DELMISMO EJERCICIO) para reflejar el pago con el que seliquide el importe de la operación.

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.35

... Continuación

Regulación de la cancelación de comprobantes

Cuando ya se cuente con al menos un CFDI que incorpore el“Complemento para pagos” que acrediten que la contraprestaciónha sido total o parcialmente pagada, el CFDI emitido por el totalde la operación no podrá ser objeto de cancelación, lascorrecciones deberán realizarse mediante la emisión de CFDI deegresos por devoluciones, descuentos y bonificaciones.

Por lo que respecta a la emisión del CFDI con “Complemento parapagos”, cuando en el comprobante existan errores, éste podrácancelarse siempre que se sustituya por otro con los datoscorrectos y cuando se realicen a más tardar el último día delejercicio en que fue emitido el CFDI.

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.35

... Continuación

Representación impresa

Se modifica también la Regla Miscelánea 2016 2.7.1.7., que regulala representación impresa de los CFDI para agregar como requisitoque tratándose de las representaciones impresas del CFDIpor pagos realizados, deberán incluir la totalidad de losdatos contenidos en el complemento para pagos.

Complemento para pagos

El Complemento para pagos entrará en vigor el próximo 1º dejulio

Continúan los Cambios a la Facturación Electrónica. Regla 2.7.1.35

... Continuación

Cambio de índole temporal

Este esquema que plantea el SAT a través de esta regla esmeramente temporal, pues se tiene prevista laincorporación de una nueva versión 3.3 del CFDI, que sibien contempla un esquema de comprobación similar(comprobación de flujos de efectivo), es materialmente diferente alpresentado en esta regla.

Esto significa que las empresas deberán invertir recursosen hacer estos cambios que solamente servirán duranteun tiempo, para que finalmente deban invertir másrecursos para migrar a la versión 3.3.

Nuevo Anexo 20 versión 3.3

Nuevo Anexo 20 versión 3.3Cont…

Nuevo Anexo 20 versión 3.3Cont…FORMA DE PAGO

Nuevo Anexo 20 versión 3.3Cont…FORMA DE PAGO

Nuevo Anexo 20 versión 3.3Cont…TIPO DE COMPROBANTE

Nuevo Anexo 20 versión 3.3Cont…TIPO DE COMPROBANTE

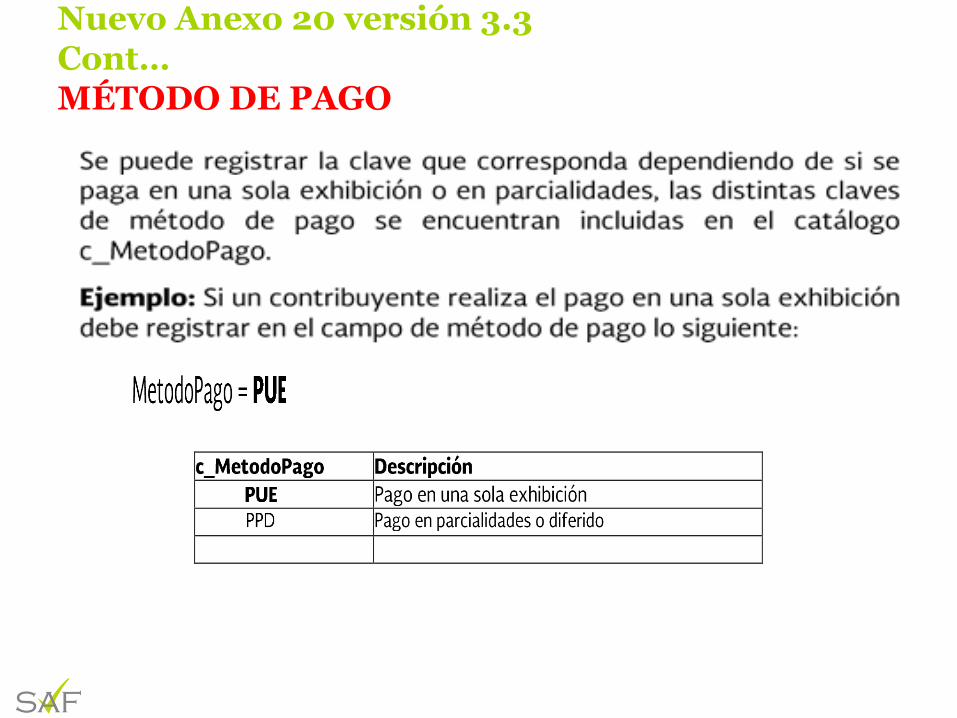

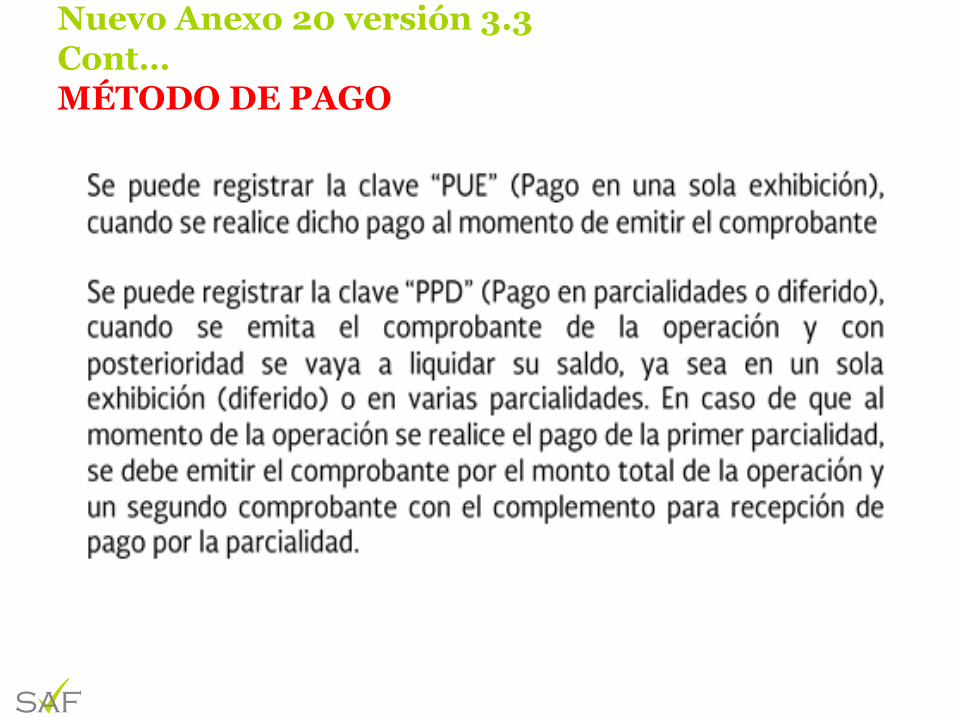

Nuevo Anexo 20 versión 3.3Cont…MÉTODO DE PAGO

Nuevo Anexo 20 versión 3.3Cont…MÉTODO DE PAGO

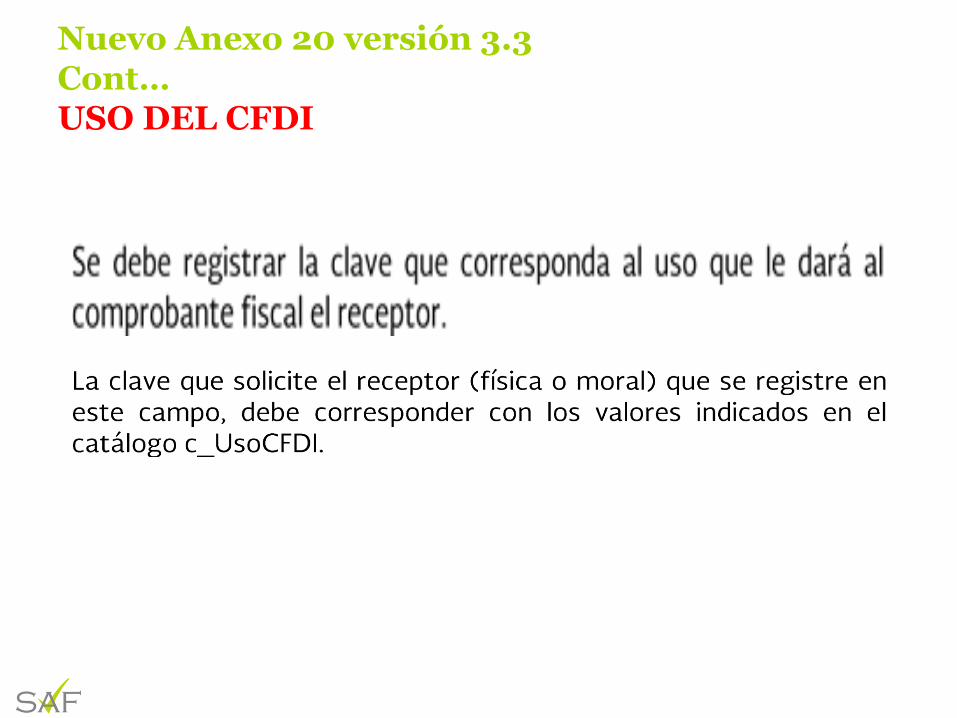

Nuevo Anexo 20 versión 3.3Cont…USO DEL CFDI

Nuevo Anexo 20 versión 3.3Cont…USO DEL CFDI

Fecha inicio de vigencia Fecha fin de vigencia Versión Revisión

01/01/2017 1.0 0

c_UsoCFDI Descripción Física Moral

G01 Adquisición de mercancias Sí Sí

G02 Devoluciones, descuentos o bonificaciones Sí Sí

G03 Gastos en general Sí Sí

I01 Construcciones Sí Sí

I02 Mobilario y equipo de oficina por inversiones Sí Sí

I03 Equipo de transporte Sí Sí

I04 Equipo de computo y accesorios Sí Sí

I05 Dados, troqueles, moldes, matrices y herramental Sí Sí

I06 Comunicaciones telefónicas Sí Sí

I07 Comunicaciones satelitales Sí Sí

I08 Otra maquinaria y equipo Sí Sí

Aplica para tipo persona

Catálogo de uso de comprobantes.

Nuevo Anexo 20 versión 3.3Cont…USO DEL CFDI

c_UsoCFDI Descripción Física Moral

D01 Honorarios médicos, dentales y gastos hospitalarios. Sí No

D02 Gastos médicos por incapacidad o discapacidad Sí No

D03 Gastos funerales. Sí No

D04 Donativos. Sí No

D05Intereses reales efectivamente pagados por créditos hipotecarios

(casa habitación).Sí No

D06 Aportaciones voluntarias al SAR. Sí No

D07 Primas por seguros de gastos médicos. Sí No

D08 Gastos de transportación escolar obligatoria. Sí No

D09Depósitos en cuentas para el ahorro, primas que tengan como

base planes de pensiones.Sí No

D10 Pagos por servicios educativos (colegiaturas) Sí No

P01 Por definir Sí

Aplica para tipo persona

Nuevo Anexo 20 versión 3.3Cont…USO DEL CFDI

c_UsoCFDI Descripción Física Moral

P01 Por definir Sí

Aplica para tipo persona

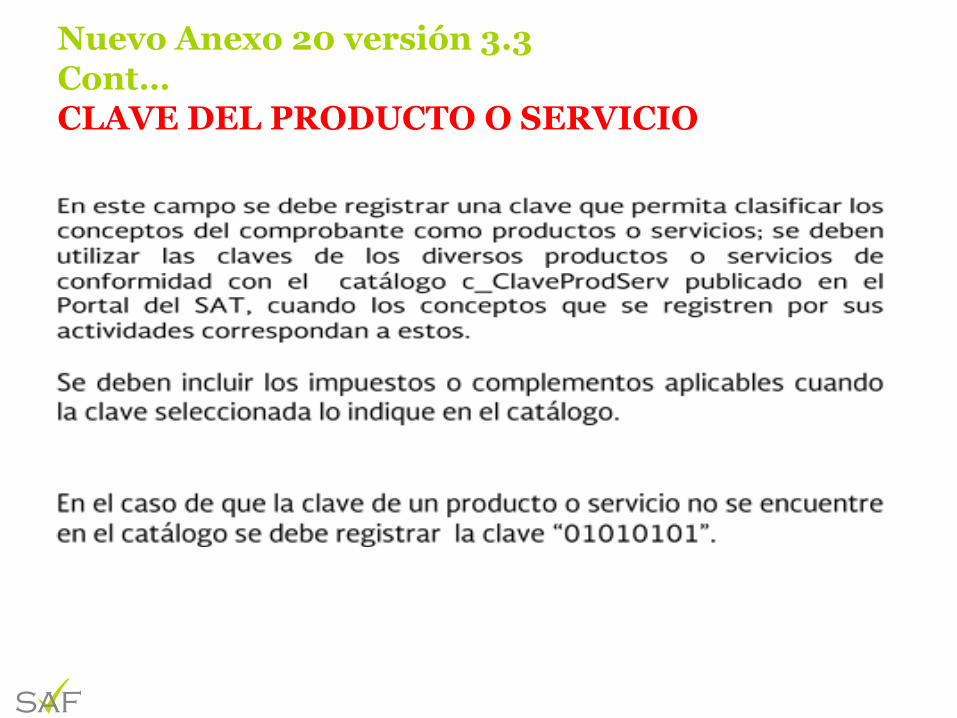

Nuevo Anexo 20 versión 3.3Cont…CLAVE DEL PRODUCTO O SERVICIO

Nuevo Anexo 20 versión 3.3Cont…CLAVE DEL PRODUCTO O SERVICIO

c_ClaveProdServ DescripciónFechaInicio

Vigencia

FechaFinVi

gencia

Incluir IVA

trasladadoIncluir IEPS trasladado

49101601 Antigüedades 01/10/2016 Opcional No

49101605 Alfombras antiguas 01/10/2016 Opcional No

49101608 Instrumentos musicales antiguos 01/10/2016 Opcional No

60121000 Arte 01/10/2016 Opcional No

60121001 Pinturas 01/10/2016 Opcional No

60121002 Esculturas 01/10/2016 Opcional No

60121003 Estatuas 01/10/2016 Opcional No

60121004 Retratos 01/10/2016 Opcional No

60121005 Dibujos 01/10/2016 Opcional No

60121006 Cuadros 01/10/2016 Opcional No

60121007 Litografías 01/10/2016 Opcional No

60121008 Afiches 01/10/2016 Opcional No

DECLARACION ANUAL 2016

Datos de algunas deducciones autorizadas.

Dim anexo 3

Dim anexo 1 y 2.5% estatal

Dim anexo 2

Dim anexo 2

Dim anexo 2

Datos de algunas deducciones autorizadas(Cont.)

DEDUCCIONES AUTORIZADAS

74

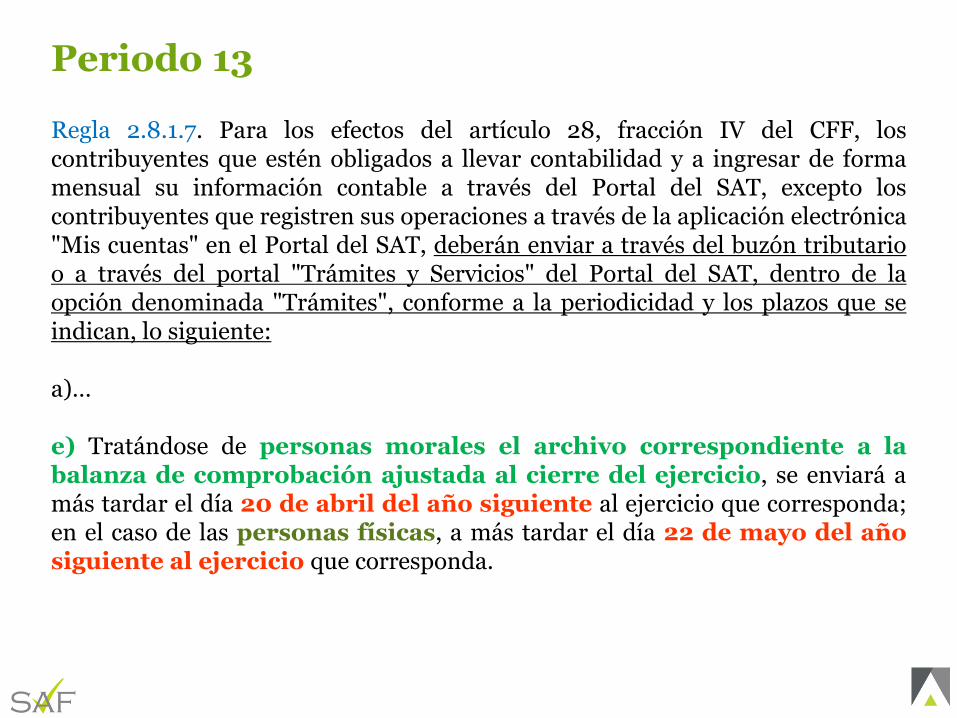

Periodo 13

Regla 2.8.1.7. Para los efectos del artículo 28, fracción IV del CFF, loscontribuyentes que estén obligados a llevar contabilidad y a ingresar de formamensual su información contable a través del Portal del SAT, excepto loscontribuyentes que registren sus operaciones a través de la aplicación electrónica"Mis cuentas" en el Portal del SAT, deberán enviar a través del buzón tributarioo a través del portal "Trámites y Servicios" del Portal del SAT, dentro de laopción denominada "Trámites", conforme a la periodicidad y los plazos que seindican, lo siguiente:

a)…

e) Tratándose de personas morales el archivo correspondiente a labalanza de comprobación ajustada al cierre del ejercicio, se enviará amás tardar el día 20 de abril del año siguiente al ejercicio que corresponda;en el caso de las personas físicas, a más tardar el día 22 de mayo del añosiguiente al ejercicio que corresponda.

Periodo 13Cont…

Este período es comúnmente conocido como “período 13”, y aunque en lateoría contable realmente no existe un fundamento que soporte unperíodo adicional a los 12 meses del ejercicio, la práctica resultante de lasistematización de estos procesos ha propiciado la adopción de este período 13.

Generalmente este período 13 es aquél que incluye los ajustes al cierre delejercicio, lo que en teoría contable deberían quedar como correspondientes almes de diciembre, pero que por las razones comentadas se ha manejado en esteperíodo adicional.

En términos prácticos, cargar las cuentas de resultados con saldo“Acreedor” y abonar las cuentas de resultados con saldo “deudor” al31 de diciembre del ejercicio en cuestión, llevando la diferencia ya sea a unacuenta denominada “utilidad o pérdida del ejercicio”

Periodo 13Cont…

Dado que a nivel sistemas computacionales cada proveedor puede manejar estasbalanzas de forma distinta conviene confirmar con ellos la forma en queeste período se va a manejar, si es la misma balanza del período 12, obien, un nuevo período 13. En cualquiera de los casos, los contribuyentesobligados deben presentar un archivo con la información contablecorrespondiente al cierre de ejercicio.

Durante el mes de abril del ejercicio 2016 la plataforma a través de la cual seenvía esta información presentó problemas para las personas moralesque intentaban cumplir con esta obligación, al grado que la autoridad tuvoque otorgar 5 días más de prórroga para cumplir en tiempo con laobligación.

Sin embargo de acuerdo con el último párrafo de la citada regla que emitió elSAT, señalaba que “cuando los contribuyentes no puedan enviar suinformación por no contar con acceso a Internet, podrán acudir acualquier ADSC donde serán atendidos por un asesor fiscal que losapoyará en el envío de la información desde las salas de Internet”

Periodo 13Cont…

Lo cierto es que este periodo 13 no solo causa confusión de la forma en lacual debe generarse el archivo o la información que el mismo debe tener, conqué mes debe checar, si debe tener una secuencia entre el periodo 12 y el 1 delaño inmediato siguiente, si debe presentarse el periodo 1 del ejercicio siguienteamarrado contra el 12 del año anterior o si no obstante que el periodo 13 se envíadespués incluso que el periodo 2 del ejercicio siguiente, sino que ademásestamos sujetos al software que nos vendieron y a la flexibilidad del mismo paragenerar o no el periodo 13, causando todo esto incertidumbre entre loscontribuyentes.

Deducción de inversionesDeducción inmediataAjuste por inflación acumulable / deducibleAjuste por precios de transferenciaCUCACUFIN

Remanente de PérdidasOtros ingresos acumulablesOtras deducciones

Unidad de Medida

Actualizada Vs.

Salario Mínimo

DOF 27/ene/ 2016.- REFORMA CONSTITUCIONAL

La UMA fue creada para dejar de utilizar el salario mínimo como instrumentode indexación y actualización de los montos de las obligaciones previstas endiversos ordenamientos jurídicos, permitiendo con ello que los incrementos quese determinen al valor del salario mínimo ya no generen aumentos a todos losmontos que estaban indexados a éste

Artículo 26.- Se adiciona con un 6to y 7mo párrafo al apartado, y su valor serácalculado por el INEGI en términos de la Ley Reglamentaria.

Segundo Transitorio.- Su valor inicial será el SM= 73.04

Tercero Transitorio.- A la fecha de entrada en vigor del presente Decreto,todas las menciones al salario mínimo como unidad de cuenta, índice, base,medida o referencia para determinar la cuantía de las obligacionesy supuestos previstos en las leyes federales, estatales, del Distrito Federal,así como en cualquier disposición jurídica que emane de todas las anteriores, seentenderán referidas a la UMA.

Cuarto Transitorio.- Se deberán realizar las adecuaciones que correspondanen las leyes y en un plazo máximo de un año

UMA Vs. SM

Gaceta parlamentaria 27/abr/ 2016.-

“…al prohibirse en la Constitución Política la utilización del salariomínimo como índice, unidad, base, medida o referencia para finesajenos a su naturaleza, resulta necesario contar con una unidad deindexación que lo sustituya en dicha función.

Lo anterior no significa que el salario mínimo no pueda seguirsiendo empleado como índice, unidad, base, medida o referenciapara fines propios de su naturaleza, como ocurre en el caso delas disposiciones relativas a seguridad social y pensiones, enlas que dicho salario se utiliza como Índice en la determinación dellímite máximo del salario base de cotización (artículo 28 de la Ley delSeguro Social, por ejemplo)…”

UMA Vs. SM

Ejemplo del uso de la UMA.- UMA Vs. SM

Artículo 93 fracción I Ley del ISR.-

I. Las prestaciones distintas del salario que reciban los trabajadoresdel salario mínimo general para una o varias áreas geográficas,calculadas sobre la base de dicho salario, cuando no excedan de losmínimos señalados por la legislación laboral, así como las remuneraciones porconcepto de tiempo extraordinario o de prestación de servicios que se realiceen los días de descanso sin disfrutar de otros en sustitución, hasta el límiteestablecido en la legislación laboral, que perciban dichos trabajadores.(EL SALARIO MINIMO Y SUS PRESTACIONES CALCULADAS SOBRE LABASE DEL SM ESTARIAN EXENTAS POR SU NATURALEZA POR QUE PORLA PROPIA CPUM NO SE LE PUEDE RETENER)

Tratándose de los demás trabajadores, el 50% de las remuneracionespor concepto de tiempo extraordinario o de la prestación de servicios que serealice en los días de descanso sin disfrutar de otros en sustitución, que noexceda el límite previsto en la legislación laboral y sin que esta exenciónexceda del equivalente de cinco veces el salario mínimo general delárea geográfica del trabajador por cada semana de servicios. (AQUÍ DONDE

EL SM YA ES UNA REFERENCIA EL LIMITE DEBERÍA SER CALCULADOUSANDO LA UMA)

Ejemplo del uso de la UMA.- UMA Vs. SM

Artículo 74 de la Ley del ISR.-

Tratándose de personas físicas y morales que se dediquen exclusivamente a las actividades AGAPES, cuyos ingresos en el ejercicio excedan de 40 ó20 veces el salario mínimo general elevado al año, según corresponda, pero sean inferiores de 423 veces el salario mínimo general elevado al año…

Regla 3.8.3. para 2017.-

Para los efectos del artículo 74, décimo segundo y décimo cuartopárrafos de la Ley del ISR, las personas físicas que se dediquenexclusivamente a las actividades AGAPES, cuyos ingresos en elejercicio rebasen los montos señalados en el décimo segundo párrafodel artículo 74 de la Ley del ISR, para determinar la reducción del ISRy determinar el ISR por el excedente del valor anual de 423 UMA´s,aplicarán el procedimiento siguiente: …

DOF 31/dic/ 2016.- Ley para calcular la UMA

Artículo 1.- Para efectos de lo dispuesto en la presente Ley, se entenderá por:

III. UMA: A la Unidad de Medida y Actualización que se utiliza como unidad decuenta, índice, base, medida o referencia para determinar la cuantía del pago delas obligaciones y supuestos previstos en las leyes federales, de las entidadesfederativas y de la Ciudad de México, así como en las disposiciones jurídicas queemanen de dichas leyes.

Artículo 5.- El INEGI publicará en el Diario Oficial de la Federación dentro delos primeros diez días del mes de enero de cada año el valor diario,mensual y anual en moneda nacional de la UMA y entrarán en vigor dichos valoresel 1o. de febrero de dicho año.

Segundo Transitorio.- El valor de la UMA a la fecha de entrada en vigor de estaLey, será el publicado por el INEGI el 28 de enero de 2016, en el Diario Oficialde la Federación (73.04), mismo que permanecerá vigente hasta en tanto seemita otra publicación en términos del artículo 5 de la presente Ley.

UMA Vs. SM

DOF10/ene/ 2017

UMA Diaria = $75.49 3.35%UMA Mensual = $2,294.90 UMA Anual = $27,538.80

En vigor 1-feb-2017

SM Diario = $80.04 9.58%SM Mensual = $2,433.22 SM Anual = $29,198.59

En vigor 1-ene-2017

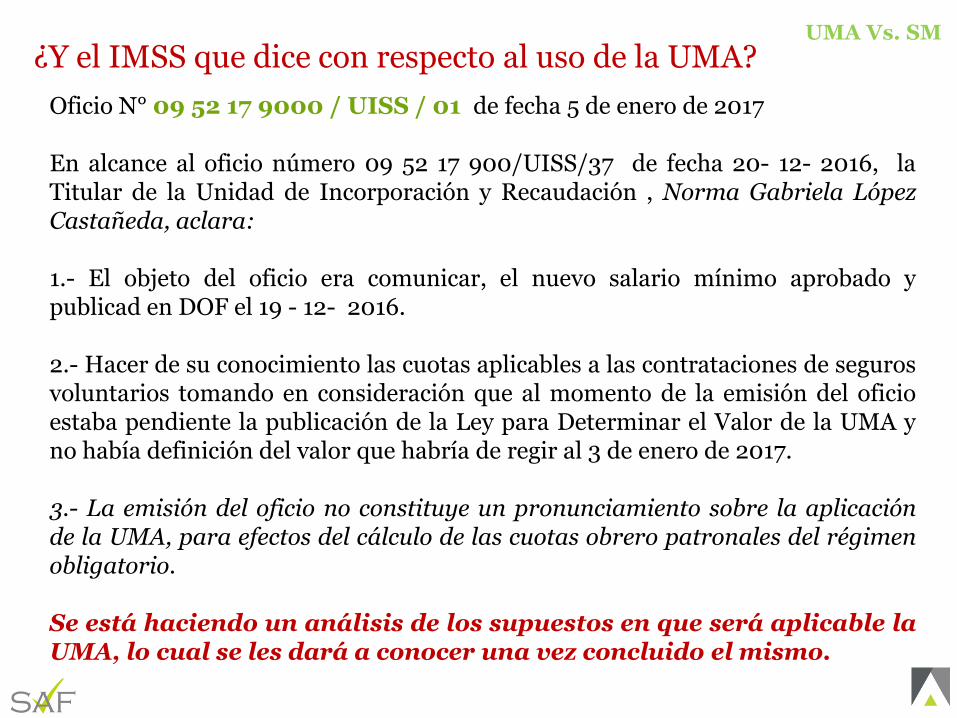

UMA Vs. SM¿Y el IMSS que dice con respecto al uso de la UMA?

UMA Vs. SM

¿Y el IMSS que dice con respecto al uso de la UMA?

Oficio N° 09 52 17 9000 / UISS / 01 de fecha 5 de enero de 2017

En alcance al oficio número 09 52 17 900/UISS/37 de fecha 20- 12- 2016, laTitular de la Unidad de Incorporación y Recaudación , Norma Gabriela LópezCastañeda, aclara:

1.- El objeto del oficio era comunicar, el nuevo salario mínimo aprobado ypublicad en DOF el 19 - 12- 2016.

2.- Hacer de su conocimiento las cuotas aplicables a las contrataciones de segurosvoluntarios tomando en consideración que al momento de la emisión del oficioestaba pendiente la publicación de la Ley para Determinar el Valor de la UMA yno había definición del valor que habría de regir al 3 de enero de 2017.

3.- La emisión del oficio no constituye un pronunciamiento sobre la aplicaciónde la UMA, para efectos del cálculo de las cuotas obrero patronales del régimenobligatorio.

Se está haciendo un análisis de los supuestos en que será aplicable laUMA, lo cual se les dará a conocer una vez concluido el mismo.

¿Qué pasa con los créditos hipotecarios?

DOF 27/ene/ 2016.- REFORMA CONSTITUCIONAL

Sexto Transitorio.- Los créditos vigentes a la entrada de este decreto y cuyosmontos se actualicen con base al salario mínimo y que hayan sido otorgados porel INFONAVIT, FOVISSSTE u otras instituciones del estado de crédito a lavivienda, continuarán actualizándose bajo los términos y condiciones quehayan sido estipulados.

En el evento de que el salario mínimo se incremente por encima de la inflación,las referidas instituciones no podrán actualizar el saldo en moneda nacionalde este tipo de créditos a una tasa que supere el crecimiento porcentualde la UMA durante el mismo año.

UMA Vs. SM

Inpc 2016 = 122.515Inpc 2015 = 118.532

Inflación = 3.36%

SM 2016 = $ 73.04 SM 2017 = $80.04 9.58%

UMA Diaria = $75.49 3.35%

En principio para 2017 los créditos hipotecarios deberían incrementarse en función al incremento de la UMA y no del Salario Mínimo pero es de esperarse que no sea automático el trabajador deberá acudir a conveniar con la institución y presentar un aviso de modificación al factor, convenio o algo que soporte una retención menor

Versión 3.4.9 SUA (UMA)

WWW.NIUKO.MX

QUERETARO

Lago Bacalar 109

Lomas San Pablo, 76125

Querétaro, Qro.

(442) 642 53 00

LEON

Farallón 347

Jardines del Moral, 37160

León, Gto.

(477) 331 86 20

SAN LUIS POTOSI

Av. Carranza 2076, Piso 1 Int. 12

Colonia Polanco, 78220

San Luis Potosí, S.L.P.

(444) 811 53 80

AGUASCALIENTES

Av. Canal Interceptor 919 Int. “J”

Las Arboledas, 20020

Aguascalientes, Ags.

(449) 153 36 30

Lic. María José Medina

Lic. Adriana Vazquez

Moises Torres

Sergio Saldaña

Francisco Argüello

Francisco Hernández

Guillermo Diosdado