Embed Size (px)

Citation preview

1

MÉTODOS DE VALORACIÓN Y CASOS PRÁCTICOS DE PRECIOS

DE TRANSFERENCIA

Steven Barker Francis

2

Los Métodos de Valoración

de Precios de Transferencia

3

1. Precio Comparable no Controlado

2. Precio de Reventa

3. Costo Adicionado

4. Partición de Utilidades

5. Margen Neto de la Transacción

Métodos de Comparación

4

DGT LINEAMIENTOS OCDE

Métodos Utilizados (Art 6 - De los métodos)

1. Método del Precio Comparable No Controlado

2. Método del Precio de Reventa

3. Método del Costo Adicionado

4. Método de la Partición de Utilidades

5. Método del Margen Neto de la Transacción

Métodos Transaccionales Tradicionales

1. Precio Comparable No Controlado Comparación Directa de Precios

2. Precio de Reventa Comparación Interna

3. Costo Adicionado Comparación Externa

4. Partición de Utilidades Parte Analizada

ComparablesIndicador de Rentabilidad (PLI)AjustesRango intercuartil

5. Método Neto Transaccional - Transactional Net Margin Method

Comparación de Márgenes Operativos5. Método Neto Transaccional

Métodos Transaccionales Basados en los Márgenes

LINEAMIENTOS OCDE

Comparación de Márgenes Operativos

Métodos Transaccionales Tradicionales

1. Precio Comparable No Controlado - Comparable Uncontrolled Price

2. Precio de Reventa - Resale Price Method

3. Costo Adicionado - Cost Plus Method

Métodos Transaccionales Basados en los Márgenes

4. Partición de Utilidades - Profit Split Method

Métodos de Comparación

5

Algunas observaciones técnicas: el

rango intercuartil

¿Qué es?

¿Qué nos dice el

reglamento? Excel

¿Qué nos dicen los

lineamientos?

Si estás fuera del rango

¿Cómo hago el ajuste?

Determinación del precio de libre

competencia

Segundo cuartil

Primer cuartil

Tercer cuartil

Cuarto cuartil

Precio de libre

competencia

Precio de no

libre

competencia

Rango

intercuarti

l aceptado

Precio de no

libre

competencia

Determinación del precio de

libre competencia

2

Casos prácticos: métodos

tradicionales y métodos basados

en márgenes

Precio comparable no controlado

(PCNC)

8

9

Precio Comparable No Controlado (PCNC)

Valor mínimo Cuartil Inferior Mediana Cuartil Superior Valor máximo

28.0 29.5 30.8 31.6 32.0

Ejemplo 1

Vinculadas Situación 1 Situación 2 Situación 3

A 30 15 32

B 31 28 36

C 29 30 34

D 32 26 30

PROMEDIO 30.5 24.75 33

Importe

Terceros Importe

AT 28.00

BT 32.00

CT 30.00

DT 31.50

10

Vinculadas Precio Promedio

AX 2.00

BX 5.00

CX 4.00

DX 3.00

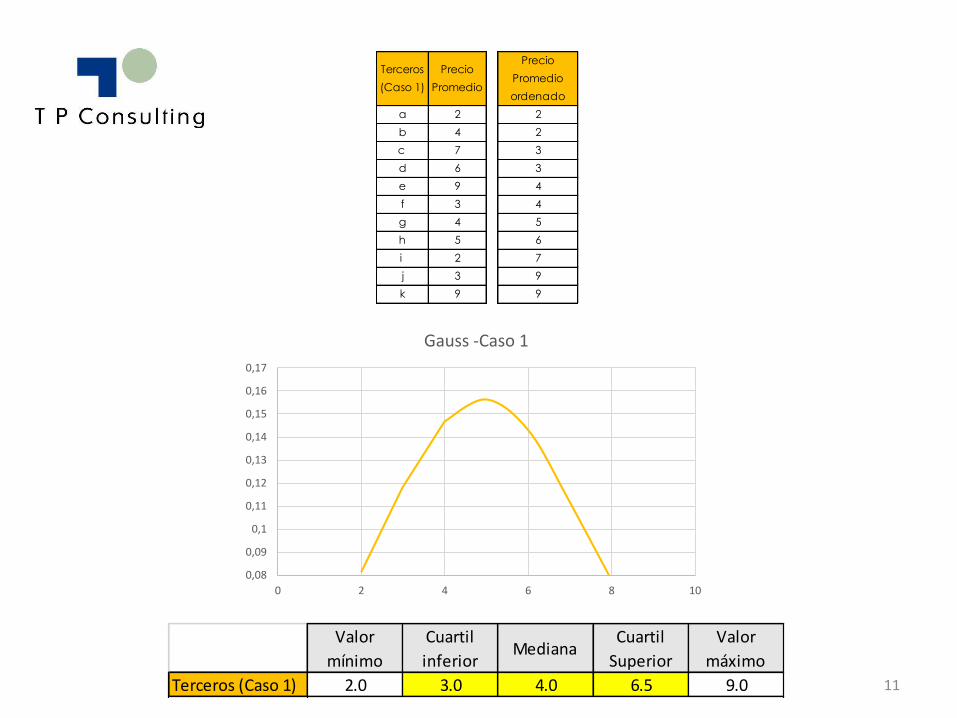

Terceros

(Caso 1)

Precio

Promedio

Precio

Promedio

ordenado

Terceros

(Caso 2)

Precio

Promedio

Precio

Promedio

ordenado

Terceros

(Caso 3)

Precio

Promedio

Precio

Promedio

ordenado

a 2 2 a 9 2 a 5 2

b 4 2 b 9 2 b 9 4

c 7 3 c 8 3 c 8 5

d 6 3 d 4 3 d 5 5

e 9 4 e 2 4 e 9 5

f 3 4 f 3 4 f 5 5

g 4 5 g 3 8 g 4 5

h 5 6 h 9 9 h 5 6

i 2 7 i 4 9 i 6 8

j 3 9 j 2 9 j 2 9

k 9 9 k 9 9 k 5 9

Ventas caras Precios suben

Valor mínimo Cuartil inferior Mediana Cuartil superior Valor máximo

Terceros (Caso 1) 2.0 3.0 4.0 6.5 9.0

Terceros (Caso 2) 2.0 3.0 4.0 9.0 9.0

Terceros (Caso 3) 2.0 5.0 5.0 7.0 9.0

Terceros

(Caso 1)

Precio

Promedio

Precio

Promedio

ordenado

Terceros

(Caso 2)

Precio

Promedio

Precio

Promedio

ordenado

Terceros

(Caso 3)

Precio

Promedio

Precio

Promedio

ordenado

a 2 2 a 9 2 a 5 2

b 4 2 b 9 2 b 9 4

c 7 3 c 8 3 c 8 5

d 6 3 d 4 3 d 5 5

e 9 4 e 2 4 e 9 5

f 3 4 f 3 4 f 5 5

g 4 5 g 3 8 g 4 5

h 5 6 h 9 9 h 5 6

i 2 7 i 4 9 i 6 8

j 3 9 j 2 9 j 2 9

k 9 9 k 9 9 k 5 9

Ventas caras Precios suben

0,08

0,09

0,1

0,11

0,12

0,13

0,14

0,15

0,16

0,17

0 2 4 6 8 10

Gauss -Caso 1

Valor

mínimo

Cuartil

inferiorMediana

Cuartil

Superior

Valor

máximo

Terceros (Caso 1) 2.0 3.0 4.0 6.5 9.0 11

Terceros

(Caso 1)

Precio

Promedio

Precio

Promedio

ordenado

Terceros

(Caso 2)

Precio

Promedio

Precio

Promedio

ordenado

Terceros

(Caso 3)

Precio

Promedio

Precio

Promedio

ordenado

a 2 2 a 9 2 a 5 2

b 4 2 b 9 2 b 9 4

c 7 3 c 8 3 c 8 5

d 6 3 d 4 3 d 5 5

e 9 4 e 2 4 e 9 5

f 3 4 f 3 4 f 5 5

g 4 5 g 3 8 g 4 5

h 5 6 h 9 9 h 5 6

i 2 7 i 4 9 i 6 8

j 3 9 j 2 9 j 2 9

k 9 9 k 9 9 k 5 9

Ventas caras Precios suben

0,08

0,085

0,09

0,095

0,1

0,105

0,11

0,115

0,12

0 2 4 6 8 10

Gauss - Caso 2

Valor

mínimo

Cuartil

inferiorMediana

Cuartil

Superior

Valor

máximo

Terceros (Caso 2) 2.0 3.0 4.0 9.0 9.0 12

Método del precio comparable no

controlado

A. Venta de concreto

La empresa ABC Costa Rica S.A. vende producto a

su vinculada 1 y a terceros independientes

Método del precio comparable no

controlado

A. Venta de concreto

ACREEDOR DESCRIPCIÓN Cant. Precio unitario Ventas

Vinculada 1 CONCRETO PREMEZCLADO 210KG X M3*CP* 9 63,219 568,970.24

Independiente CONCRETO PREMEZCLADO 210KG X M3*CP* 22 75,044 1,650,973.50

Independiente CONCRETO PREMEZCLADO 210KG X M3*CP* 247 75,044 18,535,929.75

Independiente CONCRETO PREMEZCLADO 210KG X M3*CP* 247 71,650 17,697,611.75

Independiente CONCRETO PREMEZCLADO 210KG X M3*CP* 350 76,000 26,600,000.00

Independiente CONCRETO PREMEZCLADO 210KG X M3*CP* 90 80,500 7,245,000.00

Independiente CONCRETO PREMEZCLADO 210KG X M3*CP* 2 70,045 140,090.00

Independiente CONCRETO PREMEZCLADO 210KG X M3*CP* 6 75,044 450,265.50

Vinculada 1 CONCRETO IMPERMIX IMPERSA 40 K 3 2,587 7,762.50

Independiente CONCRETO IMPERMIX IMPERSA 40 K 2 2,743 5,486.73

Independiente CONCRETO IMPERMIX IMPERSA 40 K 4 2,389 9,557.52

Independiente CONCRETO IMPERMIX IMPERSA 40 K 5 2,743 13,716.81

Independiente CONCRETO IMPERMIX IMPERSA 40 K 8 2,389 19,115.04

Método del precio comparable no

controlado

A. Venta de concreto

VALOR

MÍNIMO

PRIMER

CUARTILMEDIANA

TERCER

CUARTIL

VALOR

MÁXIMORESULTADO

70,045.00 73,347.25 75,044.25 75,522.13 80,500.00 POR DEBAJO

2,389.38 2,389.38 2,566.37 2,743.36 2,743.36 POR DENTRO

Método del precio comparable no

controlado

Resultados

₡ %

Total analizado con PCNC 576,732.74 100.00% 2

Dentro del rango intercuartil 7,762.50 1.35% 1

Por encima del rango intercuartil 0.00 0.00% 0

Por debajo del rango intercuartil 568,970.24 98.65% 1

Método y resultadoResultado del análisis Número de

transacciones

Método del precio comparable no

controlado

B. Préstamo otorgado

La empresa ABC Costa Rica S.A. otorga un

préstamo a su vinculada 4 ubicada en República

Dominicana

Método del precio comparable no

controlado

B. Préstamo otorgadoCartera de Créditos

Informaciones al 01 de enero del 2014

BANCOS

Tasa de Interés Promedio Ponderada BANCO 1 BANCO 2 BANCO 3 BANCO 4 BANCO 5

b) Moneda Extranjera

a) Créditos Comerciales 12.73 12.34 6.78 8.25 8.73

Préstamos Comerciales

G - Comercio al por mayor y al por menor,

Reparación de Vehículos, Automotores,

Motocicletas, Efectos Personales y Enseres

Domésticos 10.03 9.00 8.00 8.63 7.78

Persona Física 11.00 8.00 8.20 9.75

Persona Jurídica

Corporativo 8.44 6.50

Mediana Empresa 10.00 9.00 7.00 9.00 10.00

Microempresa 10.00 9.12

Pequeña Empresa 8.23

Método del precio comparable no

controlado

B. Préstamo otorgado

Valor

mínimo

Cuartil

inferiorMediana

Cuartil

superior

Valor

máximo

01/01/2014 US$ 561,709 6% 7.00% 8.00% 9.00% 9.50% 10.00%

Fecha del

préstamo

Monto de

capital

Tasa pactada

entre

vinculadas

Rango de tasas del sistema financiero de República

20

Ejemplo 2

Venta de cámaras digitales

La empresa ABC Costa Rica S.A. vende

cámaras digitales a vinculada 1 y a terceros

independientes

Precio Comparable No Controlado (PCNC)

21

Precio Comparable No Controlado (PCNC)

ACREEDOR DESCRIPCIÓN Cant. Precio unitario Ventas

Vinculada 1 CAMARA DIGITAL CASIO - EX-G1 5 590 2,404

Independiente CAMARA DIGITAL CASIO - EX-G1 7 312 2,184

Independiente CAMARA DIGITAL CASIO - EX-G1 2 570 1,140

Independiente CAMARA DIGITAL CASIO - EX-G1 1 450 450

Independiente CAMARA DIGITAL CASIO - EX-G1 4 300 1,200

Independiente CAMARA DIGITAL CASIO - EX-G1 90 200 18,000

Independiente CAMARA DIGITAL CASIO - EX-G1 2 369 738

Independiente CAMARA DIGITAL CASIO - EX-G1 6 250 1,500

Vinculada 1 CAMARA DIGITAL CASIO - EX-ZS6PX 350 182 63,595

Independiente CAMARA DIGITAL CASIO - EX-ZS6PX 200 205 41,000

Independiente CAMARA DIGITAL CASIO - EX-ZS6PX 120 220 26,400

Independiente CAMARA DIGITAL CASIO - EX-ZS6PX 150 250 37,500

Independiente CAMARA DIGITAL CASIO - EX-ZS6PX 500 245 122,500

Vinculada 1 CAMARA DIGITAL MIRAY - CMD-93 6997 120 538,968

Independiente CAMARA DIGITAL MIRAY - CMD-93 5000 100 500,000

Independiente CAMARA DIGITAL MIRAY - CMD-93 4500 120 540,000

Independiente CAMARA DIGITAL MIRAY - CMD-93 2000 130 260,000

Independiente CAMARA DIGITAL MIRAY - CMD-93 2500 150 375,000

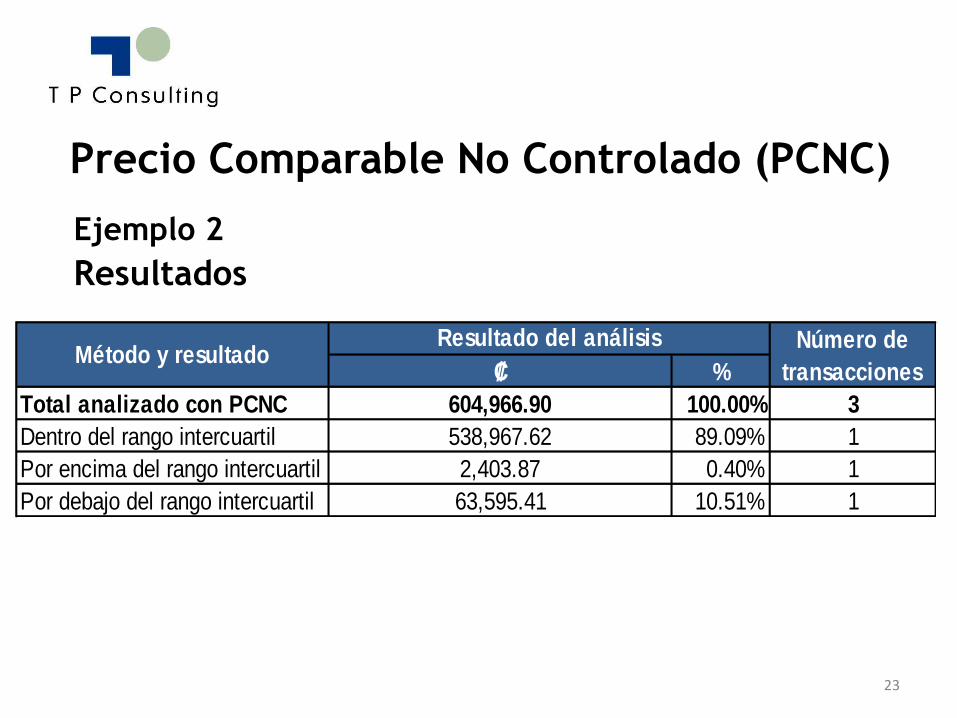

Ejemplo 2

Venta de cámaras digitales

22

Precio Comparable No Controlado (PCNC)

Ejemplo 2

Venta de cámaras digitales

VALOR

MÍNIMO

PRIMER

CUARTILMEDIANA

TERCER

CUARTIL

VALOR

MÁXIMORESULTADO

200 275 312 409.5 570 POR ENCIMA

205 216 233 246 250 POR DEBAJO

100 115 125 135 150 POR DENTRO

23

Precio Comparable No Controlado (PCNC)

₡ %

Total analizado con PCNC 604,966.90 100.00% 3

Dentro del rango intercuartil 538,967.62 89.09% 1

Por encima del rango intercuartil 2,403.87 0.40% 1

Por debajo del rango intercuartil 63,595.41 10.51% 1

Método y resultadoResultado del análisis Número de

transacciones

Ejemplo 2

Resultados

24

Precio de reventa (PR)

Método del precio de reventa

Consiste en sustraer del precio de venta de un

bien o servicio, el margen de utilidad habitual

que aplica el propio revendedor en operaciones

idénticas o similares con personas

independientes.

Se utiliza para empresas comercializadoras.

Método del precio de reventa

• Costo de venta en base a Margen Bruto y precio de venta. PV-CV*

PVMB =

Pre.

Compra

Pre.

Venta

Margen

Bruto

Margen en

%

Independiente 200 250 50 20%

Vinculada 400 500 100

Gráficamente … PR

Método del precio de reventa

C. Compra de bisagras

La empresa ABC Costa Rica S.A. compra bisagras

de empresa vinculada (matriz) y de

independiente 1 para revender a terceros

independientes

C. Compra de bisagras

Método del precio de reventa

Cant. Costo unitario Costo total Cant. Precio unitario PV total Costo venta

Matriz BISAGRA DORADA 3 X3 STANLEY USA 40 105 4,217 26 246 6,387 2,741

Matriz BISAGRA DORADA 3 X3 STANLEY USA 20 104 2,079 42 211 8,873 4,365

Matriz BISAGRA DORADA 3 X3 STANLEY USA 390 61 23,808 330 138 45,486 20,146

Matriz BISAGRA DORADA 3 X3 STANLEY USA 210 61 12,862 178 137 24,403 10,902

Matriz BISAGRA DORADA 3 X3 STANLEY USA 305 69 21,147 263 127 33,354 18,235

Independiente 1 BISAGRA GIJO (PAR) MASACA B01 325 69 22,584 327 126 41,334 22,723

Independiente 1 BISAGRA GIJO (PAR) MASACA B01 295 69 20,431 236 127 29,955 16,345

Independiente 1 BISAGRA PLATINA 2 1/2"X4" MASACA B13 255 69 17,700 267 126 33,706 18,532

Independiente 1 BISAGRA PLATINA 2 1/2"X4" MASACA B13 20 107 2,149 16 249 3,978 1,719

Independiente 1 BISAGRA PLATINA 2 1/2"X4" MASACA B13 60 107 6,438 25 246 6,141 2,682

Independiente 1 BISAGRA PLATINA 2 1/2"X4" MASACA B13 40 107 4,289 10 278 2,777 1,072

Independiente 1 BISAGRA DORADA 3 X3 STANLEY USA 20 111 2,227 20 237 4,743 2,227

Independiente 1 BISAGRA DORADA 3 X3 STANLEY USA 60 109 6,516 38 245 9,304 4,127

Independiente 1 BISAGRA GIJO (PAR) MASACA B03 75 108 8,127 38 245 9,291 4,118

Precio de venta

PROVEEDOR DESCRIPCIÓN

Precio de compra

Método del precio de reventa

MARGENVALOR

MÍNIMO

PRIMER

CUARTILMEDIANA

TERCER

CUARTIL

VALOR

MÁXIMORESULTADO

Matriz 57% 45% 45% 56% 56% 61% POR ENCIMA

Matriz 51% 45% 45% 56% 56% 61% POR DENTRO

Matriz 56% 45% 45% 56% 56% 61% POR DENTRO

Matriz 55% 45% 45% 56% 56% 61% POR DENTRO

Matriz 43% 45% 45% 56% 56% 61% POR DEBAJO

Independiente 1 45%

Independiente 1 45%

Independiente 1 45%

Independiente 1 57%

Independiente 1 56%

Independiente 1 61%

Independiente 1 53%

Independiente 1 56%

Independiente 1 56%

C. Compra de bisagras

Resultado

₡ %

Total analizado con PR 118,503.27 100.00% 5

Dentro del rango intercuartil 78,761.98 66.46% 3

Por encima del rango intercuartil 6,387.20 5.39% 1

Por debajo del rango intercuartil 33,354.09 28.15% 1

Método y resultadoResultado del análisis Número de

transacciones

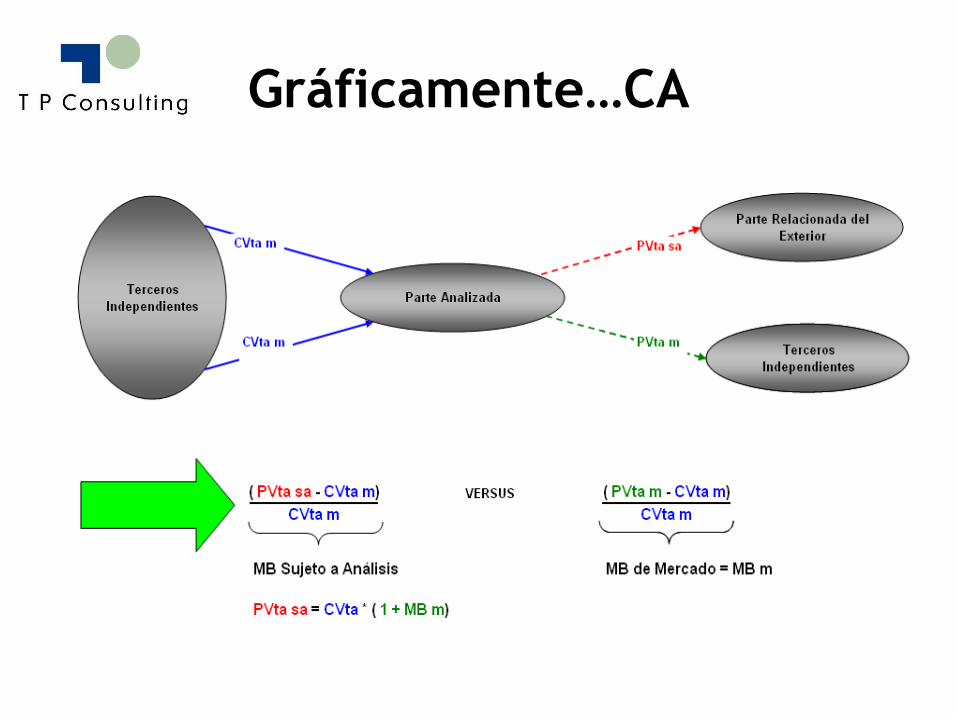

Método del costo adicionado

Consiste en incrementar el valor de adquisición o

costo de producción de un bien o servicio en el

margen de utilidad habitual que obtenga el

contribuyente en operaciones idénticas o

similares con personas independientes.

Se utiliza para empresas productoras o que

generan algún valor agregado.

Método del costo adicionado

Método del costo adicionado

• Precio de venta con base en Margen Bruto y Costo de Venta.

• Considerar:

– Método de costeo

– Empresas productoras.

– Acuerdos distribución de Costos (Cost Sharing Agreements)

PV*-CV

CVMB =

Costo

Producción Pre. Venta

Margen Bruto

vs Costo

Marg vs

costo en %

Independiente 200 300 100 50%

Vinculada 400 600

Gráficamente…CA

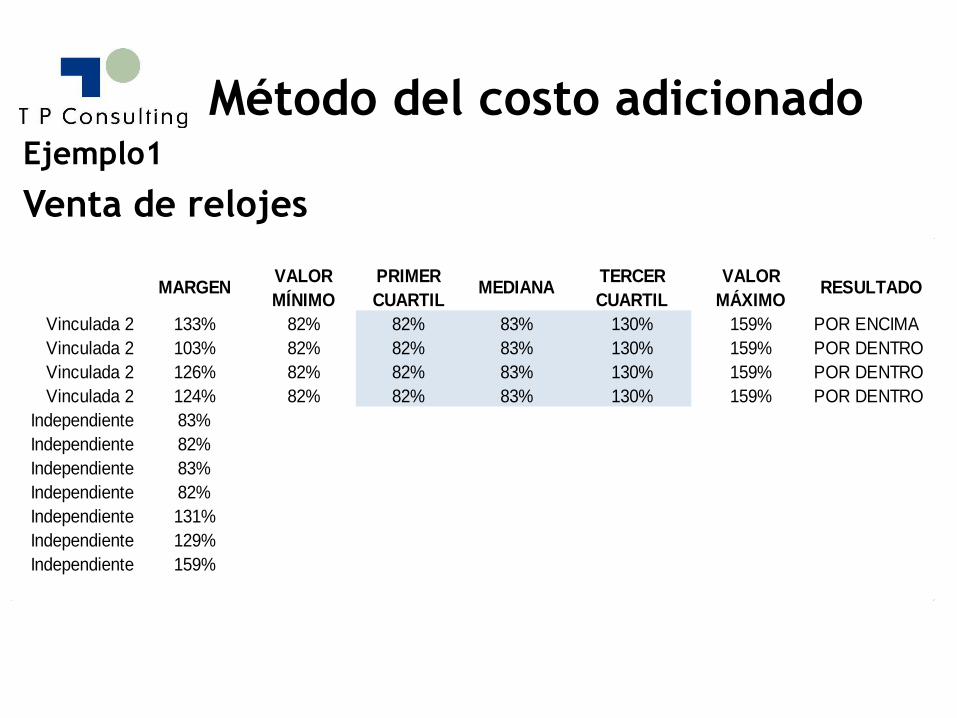

Método del costo adicionado

C. Venta de relojes

La empresa ABC Costa Rica S.A. compra de

independientes los insumos necesarios para

producir relojes, que posteriormente vende a su

vinculada 2 y a terceros independientes

Ejemplo1

Venta de relojes

Método del costo adicionado

Cant. Costo unitario Costo total Cant. Precio unitario PV total Costo venta

Vinculada 2 RELOJ PULSERA CASIO - A-159WA-1 40 105 4,217.32 26 246 6,387.20 2,741.26

Vinculada 2 RELOJ PULSERA CASIO - A159WA-9DF 20 104 2,078.57 42 211 8,872.50 4,364.99

Vinculada 2 RELOJ PULSERA CASIO - A-168-WA-1UZ 390 61 23,808.37 330 138 45,486.42 20,145.54

Vinculada 2 RELOJ PULSERA CASIO - A-178WA-1AUDF 210 61 12,862.17 178 137 24,403.06 10,902.22

Independiente RELOJ PULSERA CASIO - AQ-230GA-9D 305 69 21,146.66 263 127 33,354.09 18,234.66

Independiente RELOJ PULSERA CASIO - AW-48HE-7AVUDF 325 69 22,584.20 327 126 41,334.10 22,723.18

Independiente RELOJ PULSERA CASIO - AW-80D-1AVDF 295 69 20,430.66 236 127 29,954.74 16,344.53

Independiente RELOJ PULSERA CASIO - BEL-100D-1AVDF 255 69 17,699.54 267 126 33,706.13 18,532.46

Independiente RELOJ PULSERA CASIO - BG-5601-1BDR 20 107 2,148.56 16 249 3,978.22 1,718.85

Independiente RELOJ PULSERA CASIO - BGD-100-4DR 60 107 6,437.74 25 246 6,140.90 2,682.39

Independiente RELOJ PULSERA CASIO - EF-131D-7AVDF 40 107 4,289.18 10 278 2,776.75 1,072.30

ACREEDOR DESCRIPCIÓN

Precio de compra Precio de venta

Método del costo adicionado

Método del costo adicionado

MARGENVALOR

MÍNIMO

PRIMER

CUARTILMEDIANA

TERCER

CUARTIL

VALOR

MÁXIMORESULTADO

Vinculada 2 133% 82% 82% 83% 130% 159% POR ENCIMA

Vinculada 2 103% 82% 82% 83% 130% 159% POR DENTRO

Vinculada 2 126% 82% 82% 83% 130% 159% POR DENTRO

Vinculada 2 124% 82% 82% 83% 130% 159% POR DENTRO

Independiente 83%

Independiente 82%

Independiente 83%

Independiente 82%

Independiente 131%

Independiente 129%

Independiente 159%

Ejemplo1

Venta de relojes

₡ %

Total analizado con PCNC 85,149.18 100.00% 4

Dentro del rango intercuartil 78,761.98 92.50% 3

Por encima del rango intercuartil 6,387.20 7.50% 1

Por debajo del rango intercuartil 0.00 0.00% 0

Método y resultadoResultado del análisis Número de

transacciones

Método del costo adicionado

Ejemplo1

Venta de relojes

¿Qué tan apropiado y preferible es

un método a otro?

Evolución de la práctica obligaba a un replanteamiento:

Métodos tradicionales aplicación directa y

preferida (nivel de info y comparabilidad asegurado)

Métodos basados en utilidades su aplicación es

más compleja de lo que usa la mayoría

Método primario y secundario necesidad del sanity

check

39

¿Qué sucede con los métodos

tradicionales o directos?

PCNC, PR y CI

Falta de información de terceros muchas

veces los hace inaplicables / no confiables

Desarrollar nuevas fuentes de información

Ajustes de comparabilidad: Confiables?

Necesidad de documentar factores para los ajustes

40

41

Partición de utilidades

Método de la partición de utilidades

Consiste en asignar la utilidad de operación

obtenida por las partes vinculadas, en la

proporción que hubiera sido asignada con o entre

partes independientes.

Método de la partición de

utilidades

• El método de partición de utilidades se aplica

cuando las transacciones controladas de ambas

empresas están sumamente relacionadas.

• Puede ser el mejor método en aquellos casos en

que las dos partes de una transacción

controlada aportan a la transacción controlada

o asumen los riesgos relacionados con la misma.

Partición de Utilidades

Consiste en determinar el valor de mercado de bienes y servicios a través de la distribución de la utilidad global (suma de utilidades parciales obtenidas en c/u de las transacciones entre partes vinculadas, en la proporción que hubiera sido distribuida con o entre partes independientes)

Debe tomarse en cuenta:

Ventas, gastos y costos;

Riesgos asumidos, activos implicados y funciones desempeñadas por partes vinculadas.

44

COMPAÑÍA X

Compañía Y

(Reino Unido)

compra de medicamentos

Ejemplo 1: medicamentos

Investigación

Marketing

Ejemplo: medicamentos

Ventas 100,000 Ventas 42,000

Costo 42,000 Costo 5,000

Utilidad bruta 58,000 Utilidad bruta 37,000

Gastos administrativos 40,000 Investigación y desarrollo 6,000

Utilidad neta 18,000 Utilidad neta 31,000

COMPAÑÍA X COMPAÑÍA Y

Partición de utilidades

• Agrupar la utilidad total de las compañías

• Dificultades

– La contabilidad debe estar efectuada sobre las

mismas bases = Contabilidad similar.

– Deben estar homologadas las monedas de riesgo

– Transacciones con vinculadas

Partición de utilidades

Ventas 100,000 Ventas 42,000 Ventas

Costo 42,000 Costo 5,000 Costo

Utilidad bruta 58,000 Utilidad bruta 37,000 Utilidad bruta

Gastos administrativos 40,000 Investigación y desarrollo 6,000 Gastos

Utilidad neta 18,000 Utilidad neta 31,000 Utilidad neta

COMPAÑÍA X COMPAÑÍA Y TOTAL

100,000

5,000

95,000

46,000

49,000+

Partición de utilidades

• La asignación de utilidades debe considerar:

– Los riesgos asumidos

– Las funciones desempeñadas

– Los activos utilizados

Partición de utilidades

COMPAÑÍA X Gastos marketing 40,000 87%

COMPAÑÍA Y Investigación y desarrollo 6,000 13%

46,000 100%

COMPAÑÍA X = 42,609

UTILIDAD TOTAL = 49,000

COMPAÑÍA Y = 6,391

Método del margen neto de la

transacción

Consiste en atribuir a las operaciones realizadas

con una persona relacionada el margen neto que

el contribuyente o, en su defecto, terceros

habrían obtenido en operaciones idénticas o

similares realizadas entre partes independientes.

Margen Neto Transaccional

Este método analiza el margen neto de utilidad

obtenido por la empresa en operaciones controladas,

considerando el resultado que la compañía obtiene en

operaciones no controladas comparables.

De no ser posible ello, se admite la comparación con

los márgenes netos que obtendría una empresa

independiente en operaciones similares, teniendo en

cuenta variables tales como activos, ventas, costos,

gastos o flujo de efectivo.

Selección de los drivers relevantes

52

¿Qué o quién define la comparabilidad?

Grado de comparabilidad, de acuerdo con lo establecido por la actual legislación, debe determinarse con base en las funciones realizadas, riesgos asumidos y los activos utilizados.

las comparables pueden ser similares en base a un criterio más amplio, por lo que se permite cierta flexibilidad.

Búsqueda de comparables

Es un proceso

Enfoques:

Deductivo (búsqueda en bases de datos)

Inductivo (buscar comparables a la analizada)

53

Proceso de screening

Ámbito geográfico

Por actividad (códigos SIC, GICS, CIIU...)

Criterio de Independencia (no vinculadas)

CUIDADO con los estándares de información financiera-

contable (IFRS, US GAAP, local GAAP, ...)

Comparables con pérdidas (recurrentes, considerables)

Uso de años múltiples & ciclo de negocios (start up,

escisiones)

54

Database Screening

• Screening Cuantitativo

Análisis de la información financiera de comparables:información suficiente y relevante? Tamaño?

Uso de ratios de diagnóstico para discriminar / restringirbúsqueda criterios de rechazo

Supuesto: ratios de diagnóstico son un reflejo de losriesgos asumidos y funciones realizadas:

• Activos operativos / Act. Cte

• Intangibles / Act, I+D

55

Database Screening

• Screening cualitativo:

Para rechazar o incluir comparables que loscriterios cuantitativos no consideran:

• Revisión de las descripciones

• Revisión info cualitativa / revisión de otras B/D

• Búsqueda en internet: información primaria(website de la compañía) + informaciónsecundaria (= info de terceros)

56

57

Marc

ar

todo

s

emp

resa

s Nombre empresa Country Website address

US SIC

Codigo(s)

primario

Actividad

principal Línea de negocio principal Visión completa

343. BAI SHA TECHNOLOGY COMPANY

LIMITED

Taiwan www.bsbs.com.tw 2759 Services Engaged in the provision of

commercial printing services

It is a network printing company is engaged in the provision of

commercial printing services. The company was established in 50. COMPANIA RECUBRIDORA DE

PAPEL S.A.

Ecuador www.repalco.com 2759

349. HONGBO CO., LTD. China www.hb-print.com.cn 2752 Services Engaged in the provision of printing

services

The company is an entity based in China that is engaged in the

provision of printing services. It started its operations in the year 312. KYORITSU PRINTING CO LTD Japón www.kyoritsu-printing.co.jp 2759 Services Engaged in printing activities The company is engaged in printing activities in Japan.

Incorporated in 1980, the company has a registered office located 310. MITSUMURA PRINTING CO LTD Japón www.mitsumura.co.jp 2759 Services Engaged in newspaper printing,

commercial printing and business

The company is primarily engaged in newspaper printing,

commercial printing and business form printing. It was founded in 167. MOLESKINE S.P.A. Italia www.moleskine.com 2759

345. TAKEDA PRINTING CO., LTD. Japón www.takeda-prn.co.jp 2759 Services Engaged in the planning, designing,

and printing printed materials

The company is engaged in the planning, designing, and printing

printed materials. It was founded in January of 1924 and has its

58

Método del margen neto de la

transacciónEjemplo 1

Recepción de servicios de alquiler de inmuebles

DescripciónNúmero de

compañías

1 SIC 6512Operators of Nonresidential Buildings (Operadores de edificios no

residenciales)560

3 SIC 6519Lessors of Real Property, Not Elsewhere Classified (Arrendadores

de bienes inmuebles, no clasificados en otra parte)731

1,291

Base de datos TP CATALYST® de Bureau Van Dijk

Criterio

Total de compañías potencialmente comparables

Método del margen neto de la transacción

Método del margen neto de la

transacciónBúsqueda de comparables

Criterios de búsqueda Alquiler de inmuebles

Producto Servicio de alquiler

COMPAÑÍA País SIC Condición Actividad económicaBvDEP

Indep.Página web

Intangibles/

Activos (%)

Inventarios/

Activos (%)

I&D/

Ventas (%)

P&E/

Activos (%)

LOCASOLOG S.A. Francia 6519 INCLUIDAAlquiler de bienes raíces

propios o de tercerosB- 0% 0% 26%

SHEFA YAMIM LTD. Israel 6519 EXCLUIDAArrendamiento de bienes

inmueblesA- 0% 0% 3%

EGYPTIAN REAL ESTATE GROUP

S.A.EEgipto 6519 INCLUIDA

Arrendamiento de bienes

raícesB+ 0% 4% 0% 3%

REAL ESTATE TRADE CENTERS CO.

(K.S.C.C)Kuwait 6519 EXCLUIDA

Alquiler de una gama de

propiedades residenciales y no

residenciales

A+www.marakezkw.

com0% 0% 0%

SHANGHAI JINQIAO EXPORT

PROCESSING ZONE DEVELOPMENT

CO., LTD.

China 6519 INCLUIDAAlquiler de bienes raíces

propios o de tercerosB+

www.58991818.co

m2% 21% 0% 21%

Valor

mínimo

Cuartil

inferiorMediana

Cuartil

superior

Valor

máximo

9.17% 1.06% 2.51% 3.97% 5.55% 7.14%

PLI ROA 2013

Rango del PLI ROA promedio 2011 - 2013 de compañías

comparables

Método del margen neto de la

transacción

Resultado

El PLI ROA (retorno de activos totales) se encuentra por

encima del rango intercuartil formado de empresas

comparables. Lo que significa que la empresa ABC Costa

Rica S.A paga más por el servicio de alquiler, que las

empresas de la muestra.

Método del margen neto de la

transacción

Dificultades en el MNT

Comparables en regiones con desaceleracióneconómica

Falta de comparables

Adecuada documentación

Pérdida recurrente de la parte analizada

Ajustes por capacidad instalada

Promedios utilizados

Rango intercuartil

Ajustes en el MNT: ¿qué afecta?

63

64

Steven Barker Francis Socio / Partner

e-mail: [email protected] Tel: (506) 2248-3087 Cel: (506) 8620-1135 Av. 10 del Banco Nacional 22 sur. San José – Costa Rica

Chile - China – Colombia – Costa Rica – Ecuador – El Salvador – Guatemala - Honduras - Nicaragua Panamá - Perú - República Dominicana

65