Embed Size (px)

Citation preview

Madrid, 28 de febrero de 2013

PRESENTACIÓN DE

RESULTADOS

ACERINOX

Ejercicio 2012

PRINCIPALES CIFRAS FINANCIERAS DE ACERINOX

2012 2011 Variación

Facturación 4.554,69 4.672,24 -2,5%

EBITDA 197,60 340,51 -42,0%

Resultado después de Impuestos y Minoritarios -18,33 73,73 ---

Deuda Neta 581,54 886,60 -34,4%

Deuda Neta / EBITDA 2,94 2,60 13,0%

Deuda Neta / Fondos Propios 33,9% 47,1% -28,0%

1

Tasa de crecimiento anual

Años 1950 a 2011e: +5,8%

PRODUCCIÓN MUNDIAL DE ACERO INOXIDABLE

Fuente: VALE INCO e ISSF

Miles de Tm

50 60 70 80 90 00 12

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

22.000

24.000

26.000

28.000

30.000

32.000

34.000

36.000

Producción mundial de Acero

Inoxidable en el año 2012:

35,4 millones Tm

Tasa de crecimiento anual

1950 - 2012:

+ 5,9%

2

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

China

Resto de Asia

América

Europa + Africa

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

China

representa: 3,8% 5,5% 7,8% 9,6% 13,0% 18,7% 25,9% 26,8% 35,8% 36,2% 42,1% 46,0%

Miles de toneladas

PRODUCCIÓN MUNDIAL DE ACERO INOXIDABLE

3

PRECIO OFICIAL DE NÍQUEL EN EL L.M.E. [ 2011 - 2012 ]

Precios medios contado / tres meses (USD/Tm. Ni)

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

2011 2012

E F M A M J J A S O N D E F M A M J J A S O N D

4

CONSUMO APARENTE ESTIMADO DE LOS DIFERENTES MERCADOS

% Variación 2011 - 2012

-2,5%

+8,0%

+8,8% +2,5%

Estados

Unidos

Europa

Sudáfrica

Asia

5

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

PRECIOS DE CHAPA DE ACERO INOXIDABLE AISI 304 LAMINADA EN FRÍO 2,0mm [ 2011 – 2012 ]

USD/Tm, precio final, incluido extra de aleación

Fuente: Metal Bulletin Research “Stainless Steel Monthly”

EE.UU.

EUROPA

ASIA

2011 2012

6

PRODUCCIONES ACERINOX

AÑO 2012

Producto Plano [Tm]ACERINOX

EUROPANAS COLUMBUS BAHRU TOTAL

Diferencia

sobre 2011

ACERIA 676.034 1.008.516 504.531 2.189.081 8,3%

LAMINACION EN CALIENTE 568.949 853.175 492.786 1.914.910 7,6%

LAMINACION EN FRIO 431.400 664.435 265.775 56.482 1.418.092 11,6%

Producto Largo [Tm] ROLDAN NAS TOTALDiferencia

sobre 2011

LAMINACION EN CALIENTE 90.388 131.161 221.549 13,5%

ACABADOS 84.287 123.043 207.331 8,5%

7

571.646

492.256

451.990

504.909

612.155

565.242522.465

489.219

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

1ºT 2ºT 3ºT 4ºT 1ºT 2ºT 3ºT 4ºT

EVOLUCIÓN DE LA PRODUCCIÓN DE ACERINOX

ACERÍA (Miles de Tm)

Año 2011 Año 2012

8

EVOLUCIÓN DE EXISTENCIAS DE ACERINOX 2007 - 2012

-50%

-45%

-40%

-35%

-30%

-25%

-20%

-15%

-10%

-5%

0%d e f m a m j j a s o n d e f m a m j j a s o n d e f m a m j j a s o n d e f m a m j j a s o n d e f m a m j j a s o n d e f m a m j j a s o n d

2007 2008 2009 2010 2011 2012

9

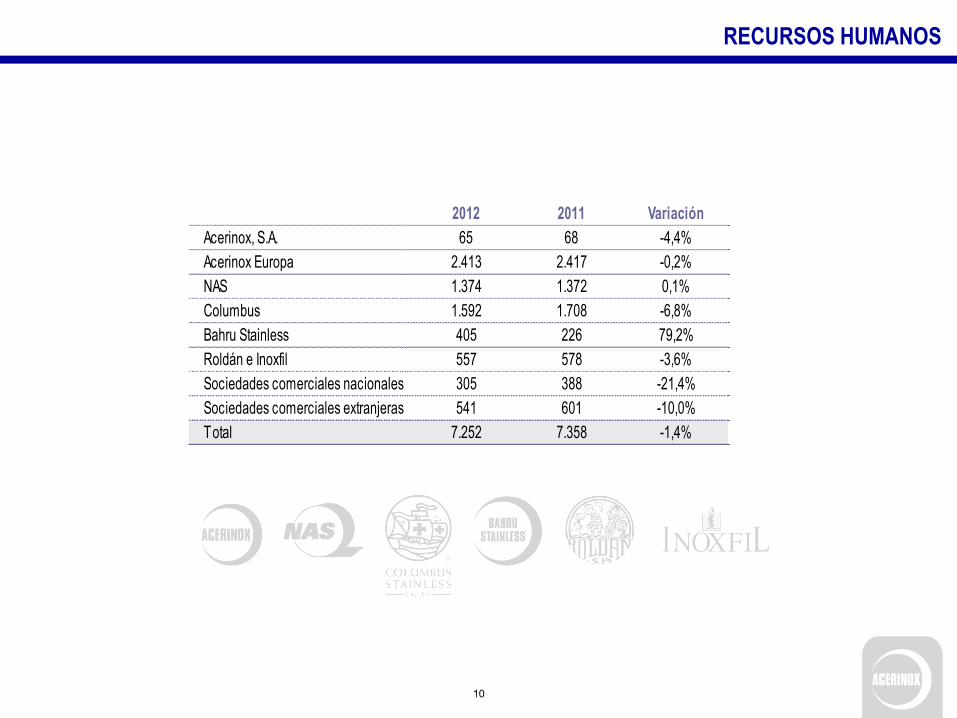

RECURSOS HUMANOS

2012 2011 Variación

Acerinox, S.A. 65 68 -4,4%

Acerinox Europa 2.413 2.417 -0,2%

NAS 1.374 1.372 0,1%

Columbus 1.592 1.708 -6,8%

Bahru Stainless 405 226 79,2%

Roldán e Inoxfil 557 578 -3,6%

Sociedades comerciales nacionales 305 388 -21,4%

Sociedades comerciales extranjeras 541 601 -10,0%

Total 7.252 7.358 -1,4%

10

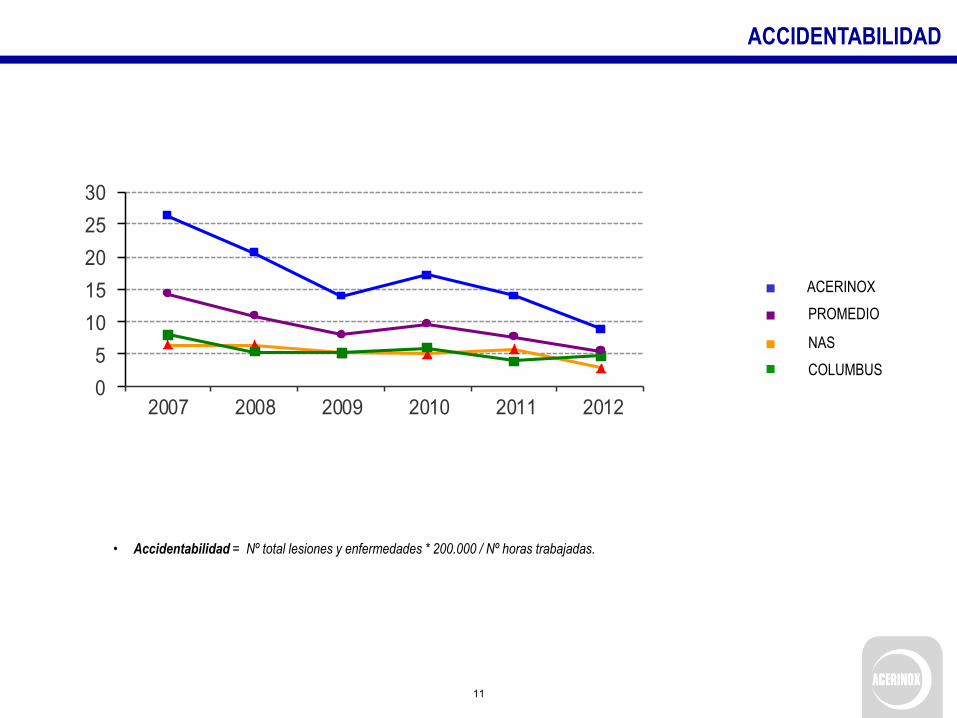

ACCIDENTABILIDAD

• Accidentabilidad = Nº total lesiones y enfermedades * 200.000 / Nº horas trabajadas.

ACERINOX

COLUMBUS

NAS

PROMEDIO

0

5

10

15

20

25

30

2007 2008 2009 2010 2011 2012

11

DISTRIBUCIÓN GEOGRÁFICA DE LA FACTURACIÓN DE ACERINOX

Año 2012

Europa

37,2%

América

49,0% Asia

7,0%

África

6,3%

Oceanía

0,5%

12

CUENTA DE RESULTADOS DEL GRUPO CONSOLIDADO

2012 2011 Variación

Ventas netas 4.554,69 4.672,24 -2,5%

Margen Bruto 1.148,81 1.219,96 -5,8%

% sobre ventas 25,2% 26,1%

Resultado bruto de

explotación / EBITDA197,60 340,51 -42,0%

% sobre ventas 4,3% 7,3%

Resultado neto de

explotación (EBIT)47,74 192,43 -75,2%

% sobre ventas 1,0% 4,1%

Resultado antes de

impuestos-18,76 132,63 ----

Resultado después de

impuestos y

minoritarios

-18,33 73,73 ----

Amortización 147,98 146,79 0,8%

Cash Flow Neto 129,65 220,51 -41,2%

Enero-Diciembre

13

CUENTA DE RESULTADOS TRIMESTRAL DEL GRUPO CONSOLIDADO

Millones € 1º T. 11 2º T. 11 3º T.11 4ºT.11 1º T. 12 2º T. 12 3º T. 12 4º T. 12Variación

acum. 2011

Ventas netas 1.413,35 1.147,13 1.061,29 1.050,48 1.230,42 1.188,72 1.098,92 1.036,63 -2,5%

Margen Bruto 388,81 329,84 261,07 240,24 341,86 320,85 242,00 244,10 -5,8%

% sobre ventas 27,5% 28,8% 24,6% 22,9% 27,8% 27,0% 22,0% 23,5%

Resultado bruto de

explotación / EBITDA151,21 106,18 58,30 24,82 96,62 69,29 8,72 22,98 -42,0%

% sobre ventas 10,7% 9,3% 5,5% 2,4% 7,9% 5,8% 0,8% 2,2%

Resultado neto de

explotación (EBIT)114,09 69,81 21,69 -13,17 60,00 30,61 -28,71 -14,16 -75,2%

% sobre ventas 8,1% 6,1% 2,0% -1,3% 4,9% 2,6% -2,6% -1,4%

Resultado antes de Impuestos 102,51 54,13 5,50 -29,51 45,80 14,05 -46,05 -32,55 ----

Resultado después de

impuestos y minoritarios67,81 33,99 0,96 -29,03 29,36 10,80 -31,48 -27,01 ----

Amortización 37,36 35,93 36,45 37,06 36,89 37,56 37,07 36,46 0,8%

Cash-Flow neto 105,16 69,91 37,41 8,03 66,25 48,36 5,58 9,45 -41,2%

Dotación VNR 1,80 21,71 -15,20 -1,19 2,93 -3,72 7,07 -4,85

Total provisión VNR 10,23 31,94 16,74 15,55 18,48 14,76 21,83 16,97

Ejercicio 2011 Ejercicio 2012

14

EVOLUCIÓN TRIMESTRAL DEL EBITDA DEL GRUPO CONSOLIDADO

Millones de euros (% sobre ventas)

61

151

74

94

151

106

58

25

97

69

9

23

0

50

100

150

1ºT 2ºT 3ºT 4ºT 1ºT 2ºT 3ºT 4ºT 1ºT 2ºT 3ºT 4ºT

8,5% 7,3%

2010 2011 2012

6,1%

12,9%

6,3%

8,2%

10,7%

9,3%

5,5%

2,4%

7,9%

5,8%

0,8% 2,2%

15

RESULTADOS DESPUÉS DE IMPUESTOS Y MINORITARIOS

Millones de euros

10

71

16

25

68

34

1

-29

29

11

-31-27

-50

0

50

100

1º T 2º T 3º T 4ºT 1º T 2º T 3º T 4ºT 1º T 2º T 3º T 4ºT

2010 2011 2012

16

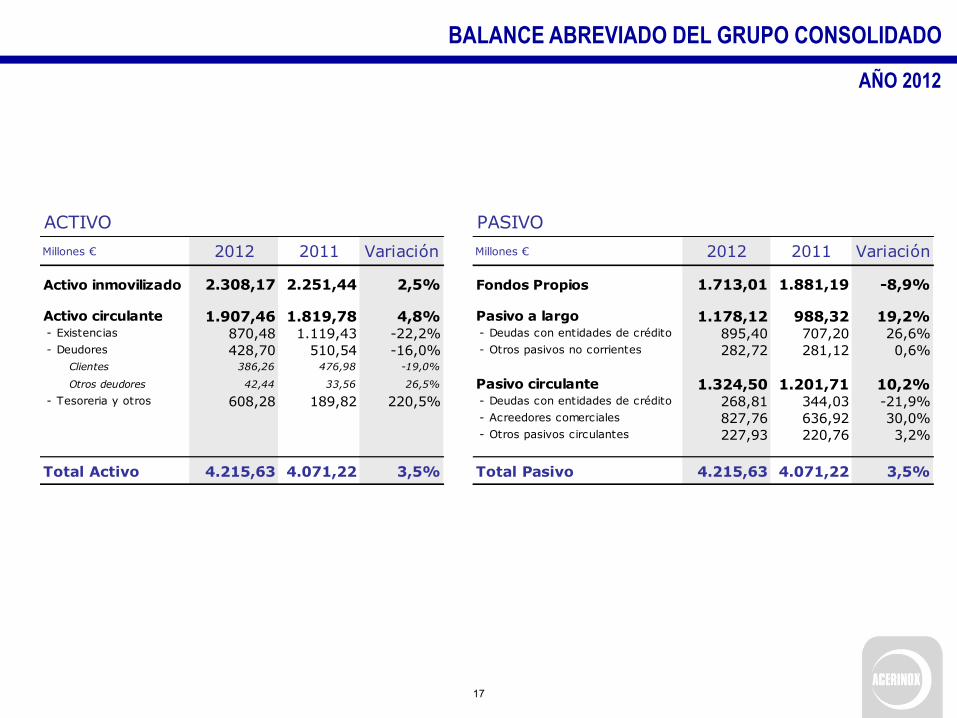

BALANCE ABREVIADO DEL GRUPO CONSOLIDADO

AÑO 2012

ACTIVO PASIVO

Millones € 2012 2011 Variación Millones € 2012 2011 Variación

Activo inmovilizado 2.308,17 2.251,44 2,5% Fondos Propios 1.713,01 1.881,19 -8,9%

Activo circulante 1.907,46 1.819,78 4,8% Pasivo a largo 1.178,12 988,32 19,2% - Existencias 870,48 1.119,43 -22,2% - Deudas con entidades de crédito 895,40 707,20 26,6% - Deudores 428,70 510,54 -16,0% - Otros pasivos no corrientes 282,72 281,12 0,6% Clientes 386,26 476,98 -19,0%

Otros deudores 42,44 33,56 26,5% Pasivo circulante 1.324,50 1.201,71 10,2% - Tesoreria y otros 608,28 189,82 220,5% - Deudas con entidades de crédito 268,81 344,03 -21,9%

- Acreedores comerciales 827,76 636,92 30,0% - Otros pasivos circulantes 227,93 220,76 3,2%

Total Activo 4.215,63 4.071,22 3,5% Total Pasivo 4.215,63 4.071,22 3,5%

17

EVOLUCIÓN DEL CAPITAL CIRCULANTE

Millones de euros

200

450

700

950

1.200

1.450

1.700

1.950

M J S D M J S D M J S D M J S D M J S D

2008 2009 2010 2011 2012

Inventarios Clientes Proveedores

18

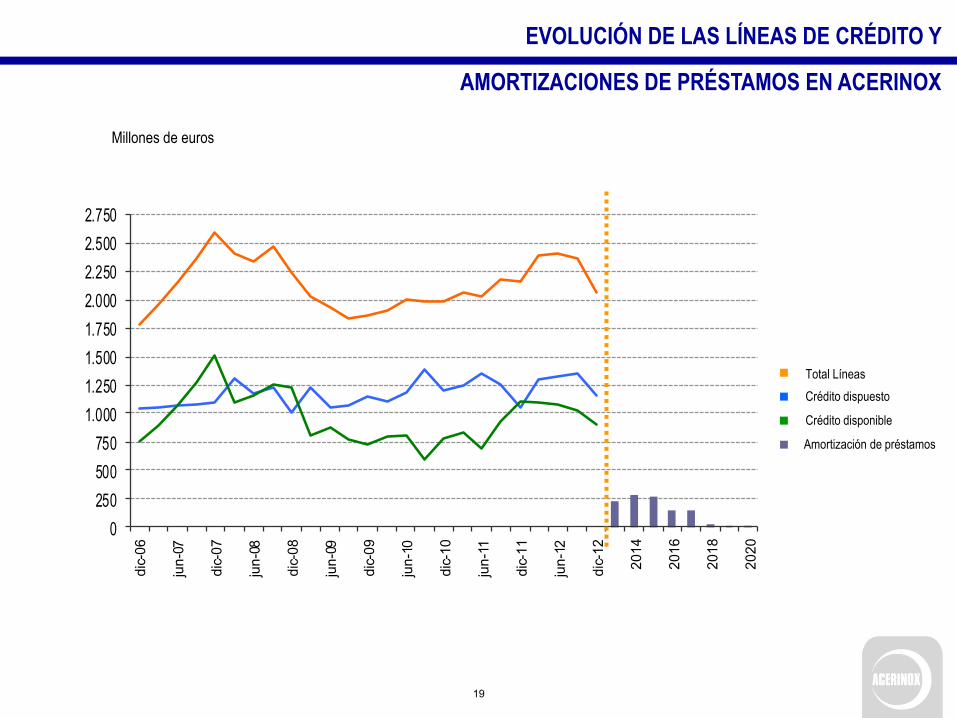

EVOLUCIÓN DE LAS LÍNEAS DE CRÉDITO Y

AMORTIZACIONES DE PRÉSTAMOS EN ACERINOX

Amortización de préstamos

Total Líneas

Crédito dispuesto

Crédito disponible

0

250

500

750

1.000

1.250

1.500

1.750

2.000

2.250

2.500

2.750

dic

-06

jun

-07

dic

-07

jun

-08

dic

-08

jun

-09

dic

-09

jun

-10

dic

-10

jun

-11

dic

-11

jun

-12

dic

-12

20

14

20

16

20

18

20

20

Millones de euros

19

EVOLUCIÓN BURSÁTIL DE ACERINOX, S.A. E IBEX 35

Datos porcentuales diarios, año 2012

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Acerinox

Ibex 35

20

PLAN ESTRATÉGICO 2008 – 2020

PLAN DE TRANSICIÓN GENERACIONAL

CULTURA DE GRUPO

ESTRUCTURA MODERNA

PLANES DE EXCELENCIA

EXPANSIÓN GLOBAL

21

INVERSIONES DEL GRUPO CONSOLIDADO

Millones de euros

2012 2011

Acerinox, S.A. 0,2 0,4

Acerinox Europa 41,3 22,8

NAS 17,6 17,0

Columbus 7,7 11,5

Bahru Stainless 139,6 104,0

Roldán e Inoxfil 1,3 9,6

Sociedades comerciales nacionales 0,1 0,1

Sociedades comerciales extranjeras 1,4 3,9

Total 209,1 169,3

22

PLAN DE EXCELENCIA

Plan de Excelencia I Plan de Excelencia II Plan de Excelencia III

2009 - 2010 2011 - 2012 2013 - 2014

10 capítulos 15 capítulos 16 capítulos

Benchmarking interno Benchmarking interno Benchmarking interno

Objetivos realistas Objetivos realistas (incluyendo

parte del Plan I)

Objetivos realistas (incluyendo

parte del Plan I y II)

Ahorro recurrente:

133 millones €/año

Ahorro recurrente:

90 millones €/año

Ahorro recurrente:

60 millones €/año

Resultado: 73% (97 millones €) Alcanzado: 59% (53 millones €)

23

PLAN DE EXCELENCIA II

24

Tasa de crecimiento anual

Años 1950 a 2011e: +5,8%

BAHRU STAINLESS: LAY OUT GENERAL

25

BAHRU STAINLESS

26

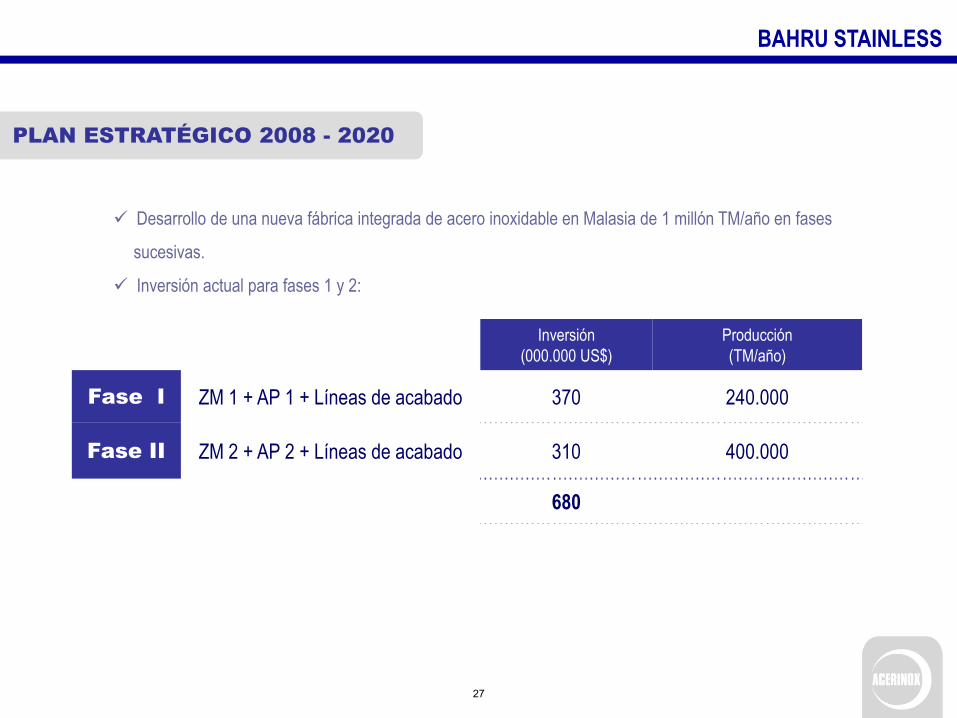

PLAN ESTRATÉGICO 2008 - 2020

Desarrollo de una nueva fábrica integrada de acero inoxidable en Malasia de 1 millón TM/año en fases

sucesivas.

Inversión actual para fases 1 y 2:

Inversión

(000.000 US$)

Producción

(TM/año)

Fase I ZM 1 + AP 1 + Líneas de acabado 370 240.000

Fase II ZM 2 + AP 2 + Líneas de acabado 310 400.000

680

BAHRU STAINLESS

27

Tasa de crecimiento anual

Años 1950 a 2011e: +5,8%

BAHRU STAINLESS: PUESTA EN MARCHA ZM II

28

Tasa de crecimiento anual

Años 1950 a 2011e: +5,8%

BAHRU STAINLESS: AP 2

29

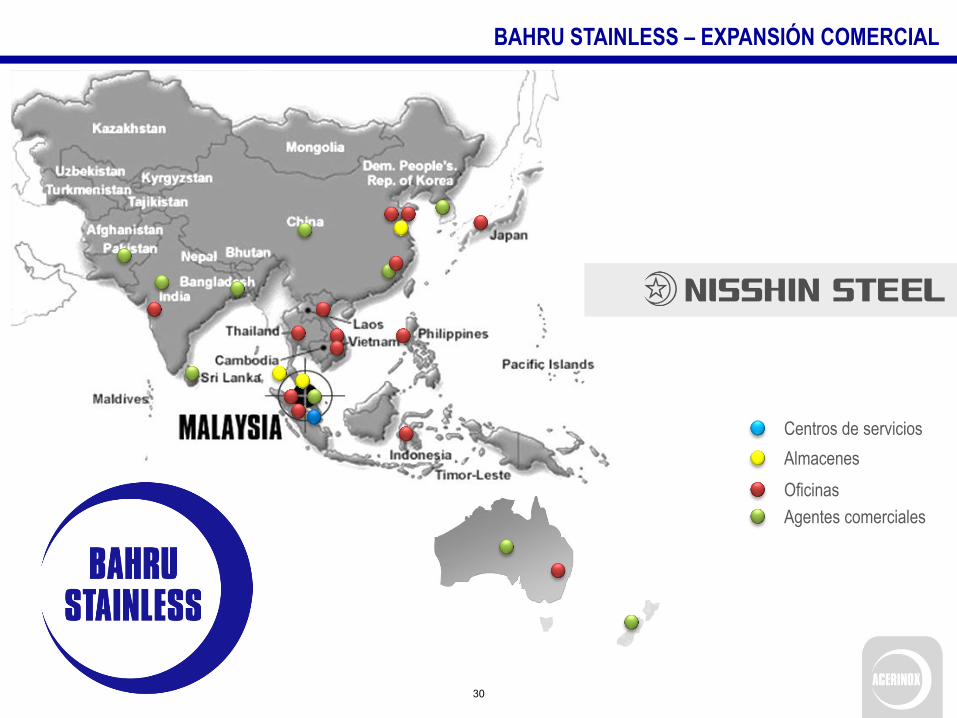

Centros de servicios

Almacenes

Oficinas

Agentes comerciales

BAHRU STAINLESS – EXPANSIÓN COMERCIAL

30

RUEGOS Y PREGUNTAS

ACERINOX

31

Gracias por su atención

32