Embed Size (px)

Citation preview

RR\1089906HU.doc PE577.028v02-00

HU Egyesülve a sokféleségben HU

Európai Parlament 2014-2019

Plenárisülés-dokumentum

A8-0060/2016

17.3.2016

JELENTÉS

Samo Jerebnek a Számvevőszék tagjává történő kinevezéséről

(C8-0025/2016 – 2015/0804(NLE))

Költségvetési Ellenőrző Bizottság

Előadó: Bart Staes

PE577.028v02-00 2/27 RR\1089906HU.doc

HU

PR_NLE_MembersECA

TARTALOM

Oldal

AZ EURÓPAI PARLAMENT HATÁROZATÁRA IRÁNYULÓ JAVASLAT ...................... 3

1. MELLÉKLET: SAMO JEREB ÖNÉLETRAJZA ................................................................. 4

2. MELLÉKLET: SAMO JEREB KÉRDŐÍVRE ADOTT VÁLASZAI ................................ 13

ZÁRÓSZAVAZÁS EREDMÉNYE AZ ILLETÉKES BIZOTTSÁGBAN ............................ 27

RR\1089906HU.doc 3/27 PE577.028v02-00

HU

AZ EURÓPAI PARLAMENT HATÁROZATÁRA IRÁNYULÓ JAVASLAT

Samo Jerebnek a Számvevőszék tagjává történő kinevezéséről

(C8-0025/2016 – 2015/0804(NLE))

(Konzultáció)

Az Európai Parlament,

– tekintettel az Európai Unió működéséről szóló szerződés 286. cikkének (2) bekezdésére,

amelynek megfelelően a Tanács konzultált a Parlamenttel (C8-0025/2016),

– tekintettel eljárási szabályzatának 121. cikkére,

– tekintettel a Költségvetési Ellenőrző Bizottság jelentésére (A8-0060/2016),

A. mivel a Parlament Költségvetési Ellenőrző Bizottsága értékelte – különösen az Európai

Unió működéséről szóló szerződés 286. cikkének (1) bekezdésében foglalt

követelmények szempontjából – a javasolt jelölt képességeit;

B. mivel 2016. március 15-i ülésén a Költségvetési Ellenőrző Bizottság meghallgatta a

Tanács számvevőszéki tagjelöltjét;

1. kedvező véleményt nyilvánít a Tanács Samo Jereb számvevőszéki taggá történő

kinevezésére irányuló javaslatáról;

2. utasítja elnökét, hogy továbbítsa ezt a határozatot a Tanácsnak és tájékoztatás céljából a

Számvevőszéknek, valamint az Európai Unió többi intézményének és a tagállamok

ellenőrző szerveinek.

PE577.028v02-00 4/27 RR\1089906HU.doc

HU

1. MELLÉKLET: SAMO JEREB ÖNÉLETRAJZA

MUNKATAPASZTALAT

2013. december 1-től mostanáig A Szlovén Köztársaság Számvevőszékének elnökhelyettese

A Szlovén Köztársaság Számvevőszéke Slovenska 50, 1000 Ljubljana (Slovenia) http://www.rs-rs.si

▪ Döntéshozatal a Számvevőszék szenátusán belül minden olyan számvevőszéki

ellenőrzés esetén, amikor egy ellenőrzési jelentés ellen ellenvetést javasoltak, tekintet nélkül az ellenőrzés tárgyára.

▪ A Számvevőék által a Számvevőszék elnökének megbízatása alapján elvégzett

feladatok (javaslatok ellenőrzésekre, részletes ellenőrzési tervek engedélyezése, ellenőrzési jelentések készítése és javaslása, auditorok képzési programjaiban és az államilag elismert auditorok szakvizsgabizottságaiban való részvétel, ellenőrzési jelentések ismertetése a Szlovén Köztársaság Nemzetgyűlése és más érdekeltek előtt...). Munkaköröm nem korlátozott, és a Számvevőszék teljes hatáskörére és mindenféle ellenőrzésre (pénzügyi ellenőrzések, szabályszerűségi ellenőrzések vagy teljesítményellenőrzések) kiterjed, miközben közvetlenül követem nyomon és ellenőrzöm a Számvevőszék munkájának felét. Kifejezett feladatom volt a Bankieszköz-kezelő Vállalat felállítása és működése szabályszerűségi és hatékonysági ellenőrzése végrehajtásának szoros nyomon követése és az utóbbi évek legnagyobb beruházásának (a Šoštanj hőerőmű 6. blokkjának megépítése), a Holding Slovenske elektrarne (a legnagyobb szlovén szervezet az energiatermelés területén) és a Szlovén Szuverén Holding haszon- és veszteségkövetkezményei és pénzforgalma tekintetében való teljesítményellenőrzése.

Üzletág vagy ágazat Közszféra

1/12/2004–30/11/2013 Legfőbb állami ellenőr

A Szlovén Köztársaság Számvevőszéke Slovenska 50, 1000 Ljubljana (Slovenia) http://www.rs-rs.si

▪ A közszolgáltatások ellenőrzésével, környezetvédelmi ellenőrzésekkel, privatizációk

ellenőrzésével, az állami ügynökségek és alapok ellenőrzésével foglalkozó ellenőrzési osztály vezetése. Az osztály végezte a pénzügyi nyilatkozatok és a tevékenységek szabályszerűségének ellenőrzését. A legtöbb ellenőrzés teljesítményellenőrzés volt minisztériumoknál (Pénzügyminisztérium, Környezetvédelmi és Területrendezési Minisztérium, Mezőgazdasági Minisztérium, Közlekedési Minisztérium, Gazdasági és Infrastrukturális Minisztérium (az energiaellátásért felelős része)), helyi önkormányzatoknál és közszolgáltatóknál (DARS, a Szlovén Köztársaság Autópályatársasága, Szlovén Vasutak, ELES Energiaszállítási átvitelirendszer-irányító, SODO Villamosenergiahálózat-üzemeltető, GEN energija, gázszolgáltatók, vízszolgáltatók és csatornaművek, szennyvíztisztítók stb.), valamint a Szlovén Köztársaság befektetési cégeinél (Szlovén Kárpótlási Társaság, Szlovén Államadósságkezelő Társaság stb.).

▪ 1/2/2013–1/7/2013: Az ellenőrzési osztály vezetése mellett helyettes legfőbb állami

ellenőrként működtem a kormányzati és nem kormányzati költségvetés felhasználóinak, az állami költségvetési igazságügyi felhasználóinak és a politikai pártok ellenőrzéséért felelős osztályon.

Üzletág vagy ágazat Közszféra

RR\1089906HU.doc 5/27 PE577.028v02-00

HU

OKTATÁS ÉS SZAKKÉPZÉS

SZEMÉLYES KÉSZSÉGEK

23/9/1996–1/12/2004

Független ellenőr/tanácsadó

LM Veritas d.o.o.

▪ Társaságok éves jelentéseinek (pénzügyi nyilatkozatainak) önálló auditálása

▪ Részvétel nagyobb társaságok éves jelentéseinek (pénzügyi nyilatkozatainak)

auditálását végző csoportokban

▪ A környezetvédelmi adók megfelelő számlázása és mérése ellenőrzésének fontos

elemeként nemzetközileg elfogadott ellenőrzési eljárások végrehajtása

▪ Oktatás és tanácsadás a számvitel és az audit területén

▪ Szemináriumok és panelek szervezése

1/11/1995–3/3/1996 Független ellenőr/tanácsadó

LM Veritas d.o.o. Dunajska 106, 1000 Ljubljana (Slovenia) http://www.lm-veritas.si

▪ Társaságok éves jelentéseinek (pénzügyi nyilatkozatainak) önálló auditálása

▪ Részvétel nagyobb társaságok éves jelentéseinek (pénzügyi nyilatkozatainak)

auditálását végző csoportokban

▪ A környezetvédelmi adók megfelelő számlázása és mérése ellenőrzésének fontos

elemeként nemzetközileg elfogadott ellenőrzési eljárások végrehajtása

▪ Oktatás és tanácsadás a számvitel és az audit területén

▪ Szemináriumok és panelek szervezése

Üzletág vagy ágazatSzámvitel és audit

1/10/1991–9/11/1995 Közgazdasági diploma – Számvitel és közgazdaságtan

Közgazdaságtani Tanszék, Ljubljanai Egyetem Kardeljeva ploščad 17, 1000 Ljubljana (Slovenia) http://www.ef.uni-lj.si/en

▪ gazdasági kategóriák és a kategóriák közötti kapcsolatok

▪ számviteli standardok és a pénzügyi, költségekre vonatkozó és vezetői számvitel tartalma

▪ az elszámolások ellenőrzése

▪ statisztikai adatfeldolgozás

▪ pénzügyi eszközök és kereskedelmük

1/9/1987–30/6/1991 Vendéglátóipari és Idegenforgalmi Középiskola, Ljubljana

Preglov trg 9, 1000 Ljubljana (Slovenia) http://www.ssgtlj.si

PE577.028v02-00 6/27 RR\1089906HU.doc

HU

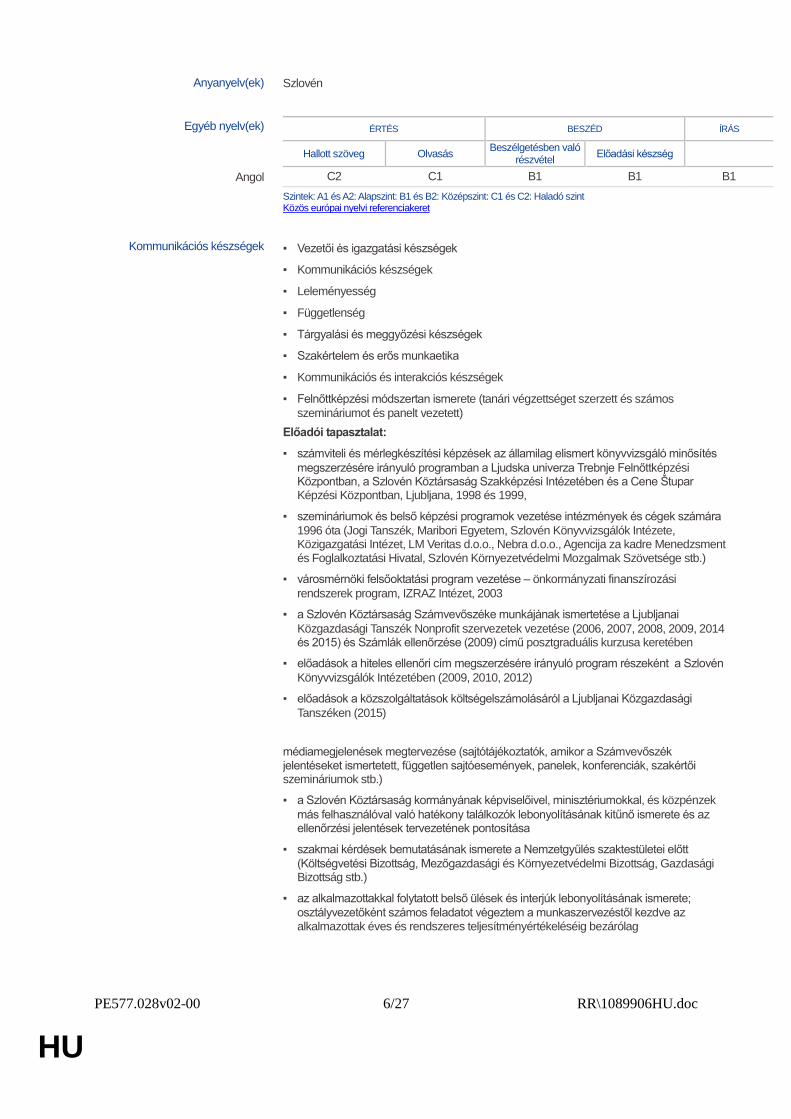

Anyanyelv(ek) Szlovén

Egyéb nyelv(ek) ÉRTÉS BESZÉD ÍRÁS

Hallott szöveg Olvasás Beszélgetésben való

részvétel Előadási készség

Angol C2 C1 B1 B1 B1

Szintek: A1 és A2: Alapszint: B1 és B2: Középszint: C1 és C2: Haladó szint Közös európai nyelvi referenciakeret

Kommunikációs készségek ▪ Vezetői és igazgatási készségek

▪ Kommunikációs készségek

▪ Leleményesség

▪ Függetlenség

▪ Tárgyalási és meggyőzési készségek

▪ Szakértelem és erős munkaetika

▪ Kommunikációs és interakciós készségek

▪ Felnőttképzési módszertan ismerete (tanári végzettséget szerzett és számos

szemináriumot és panelt vezetett)

Előadói tapasztalat:

▪ számviteli és mérlegkészítési képzések az államilag elismert könyvvizsgáló minősítés

megszerzésére irányuló programban a Ljudska univerza Trebnje Felnőttképzési Központban, a Szlovén Köztársaság Szakképzési Intézetében és a Cene Štupar Képzési Központban, Ljubljana, 1998 és 1999,

▪ szemináriumok és belső képzési programok vezetése intézmények és cégek számára

1996 óta (Jogi Tanszék, Maribori Egyetem, Szlovén Könyvvizsgálók Intézete, Közigazgatási Intézet, LM Veritas d.o.o., Nebra d.o.o., Agencija za kadre Menedzsment és Foglalkoztatási Hivatal, Szlovén Környezetvédelmi Mozgalmak Szövetsége stb.)

▪ városmérnöki felsőoktatási program vezetése – önkormányzati finanszírozási

rendszerek program, IZRAZ Intézet, 2003

▪ a Szlovén Köztársaság Számvevőszéke munkájának ismertetése a Ljubljanai

Közgazdasági Tanszék Nonprofit szervezetek vezetése (2006, 2007, 2008, 2009, 2014 és 2015) és Számlák ellenőrzése (2009) című posztgraduális kurzusa keretében

▪ előadások a hiteles ellenőri cím megszerzésére irányuló program részeként a Szlovén

Könyvvizsgálók Intézetében (2009, 2010, 2012)

▪ előadások a közszolgáltatások költségelszámolásáról a Ljubljanai Közgazdasági

Tanszéken (2015)

médiamegjelenések megtervezése (sajtótájékoztatók, amikor a Számvevőszék jelentéseket ismertetett, független sajtóesemények, panelek, konferenciák, szakértői szemináriumok stb.)

▪ a Szlovén Köztársaság kormányának képviselőivel, minisztériumokkal, és közpénzek

más felhasználóval való hatékony találkozók lebonyolításának kitűnő ismerete és az ellenőrzési jelentések tervezetének pontosítása

▪ szakmai kérdések bemutatásának ismerete a Nemzetgyűlés szaktestületei előtt

(Költségvetési Bizottság, Mezőgazdasági és Környezetvédelmi Bizottság, Gazdasági Bizottság stb.)

▪ az alkalmazottakkal folytatott belső ülések és interjúk lebonyolításának ismerete;

osztályvezetőként számos feladatot végeztem a munkaszervezéstől kezdve az alkalmazottak éves és rendszeres teljesítményértékeléséig bezárólag

RR\1089906HU.doc 7/27 PE577.028v02-00

HU

KIEGÉSZÍTŐ INFORMÁCIÓK

Szervezési/vezetői készségek ▪ Ellenőrzési egységek vezetőjeként (9 év, melyből 5 hónapon keresztül két osztályt is

vezettem 2015-ben) és a Számvevőszék helyettes elnökeként (2 év) kiterjedt ismereteim vannak a munkaszervezésről, a projektirányításról, munkacsoportok felállításáról és vezetéséről, az alkalmazottak motiválásáról és a kitűzött célok eléréséről.

▪ 1996-ban tiszti iskolába jártam és tartalékos kapitány lettem; a képzés keretében

elsajátítottam egy katonai egység irányításához és vezetéséhez szükséges képességeket.

Munkához kapcsolódó készségek ▪ 1997–1998: képzési program az ELLENŐRcím megszerzése érdekében.

Generációmból az elsők között végeztem el a programot (1988. március 24., 110. sz. bizonyítvány)

▪ 2000–2001: képzési program az HITELES ELLENŐR cím megszerzése érdekében

(2001. november 12., 010. sz. bizonyítvány); a két címet az ellenőrzésről szóló törvénynek megfelelően egyesítették, és kiadták az új ELLENŐRI címet (2008. július

15., 084. sz. bizonyítvány)

▪ 2000: képzési program az ÁLLAMILAG ELISMERT VÁLLALATI ÉRTÉKBECSLŐ

cím megszerzése érdekében. Letettem minden vizsgát, de végül nem védtem meg

a szakdolgozatomat, mivel nem kívántam ezt a szakmát gyakorolni.

▪ 2001: a Szlovén Köztársaság Szakképzési és Műszaki Oktatási Szakértőinek Tanácsa 2001. november 30-i 53. ülésén határozatban fogadta el FŐISKOLAI OKTATATÓ kinevezésemet az Önkormányzati finanszírozási rendszerek című

program keretében

▪ 2003: megszereztem a FŐISKOLAI OKTATATÓ képesítést a Ljubljanai Egyetem

Bölcsészkarán (2003. május 12-i bizonyítvány)

▪ 2004: kértem az Állami belső ellenőr cím elismerését, melyet megkaptam (2004.

március 19., 120-DNR-MF. sz. bizonyítvány). 2013-ban megszereztem a HITELES ÁLLAMI BELSŐ ELLENŐR címet (2013. május 14., 77-PDNR-MF sz.

bizonyítvány)

▪ 2007: megszereztem az ÁLLAMI ELLENŐR CÍMET (2007. január 26., 88. sz. bizonyítvány), 2012-ben pedig a HITELES ÁLLAMI ELLENŐR címet,

szakdolgozatom címe: A Szlovén Köztársaság Számvevőszéke pénzügyi teljesítményének mérése (2012. szeptember 27., 49. sz. bizonyítvány)

▪ 2009-ben és 2012-ben a Szlovén Köztársaság Számvevőszékén a SZÁMVITEL AZ

ÁLLAMI SZEKTORBAN CÍMŰ TÁRGY ELŐADÓJA voltam az állami auditorok

képzési programjában. A bizottság tagjaként az állami ellenőri és hiteles állami ellenőri cím megszerzésére pályázó jelöltek esetében számos szakvizsgabizottságnak voltam tagja.

▪ 2010: megszereztem egy alapfokú bizonyítványt az adatkezelés és adatvédelem területén és nemzetbiztonsági átvilágításon estem át

▪ 2006: megszereztem egy felügyelőbizottságok és igazgatóságok tagjainak előírt alapfokú bizonyítványt

Digitális kompetencia ▪ Haladó szintű Microsoft Office felhasználó (Word, Excel és Power Point)

▪ Lotus Notes felhasználó

Vezetői engedély B, G, H

PE577.028v02-00 8/27 RR\1089906HU.doc

HU

Legfőbb állami ellenőrként és a Számvevőszék helyettes elnökeként:

▪ 2011 februárjában készítettem egy cikket angolul és előadást tartottam egy

konferencián a legfőbb ellenőrző intézmények képviselőinek a köz- és magánszféra közötti partnerségekről „PPP és az állami szektor ellenőrzése” címmel

▪ részt vettem az európai legfőbb ellenőrző intézmények európai költségvetési

számviteli standardok (EPSAS) létrehozásával foglalkozó ülésén

▪ a környezetvédelmi ellenőrzésekben illetékes legfőbb állami ellenőrként számos

nemzetközi környezetvédelmi ellenőrzést vezettem nemzetközi legfőbb állami intézményekkel együttműködésben (éghajlatváltozás, védett területek (tájparkok stb.), vízgyűjtő medencék, erdők kezelése, nagyragadozók megőrzése stb.) angol nyelven

▪ részt vettem más európai legfőbb ellenőrző intézmények által szervezett szakértői

szemináriumokon és az EUROSAI kongresszusán

▪ részt vettem számos kétoldalú találkozón más európai legfőbb ellenőrző intézmények

és szervezetek (Európai Központi Bank stb.) képviselőivel és a Számvevőszék átvilágítását végző egyesült királyságbeli National Audit Office-szal

Egyéb készségek Szabadidőmben kertészkedek és fényképezek A saját kertemben szerzett tapasztalatok alapján két könyv társszerzője voltam:

▪ Alenka Gorza, Jereb Samo, Matic Sever, Tomaž Vesel: Évelő növények minden

évszakban: Sikeres ültetés a szlovén kertekben Ljubljana: Cankarjeva založba, 2009, 227 oldal

▪ Alenka Gorza, Jereb Samo, Tomaž Vesel: Elbűvölő szlovén kertek: 26

magándíszkert. Ljubljana: Cankarjeva založba, 2010, 236 oldal

Számos cikket és fényképet közzétett a Delo in Dom és a Delo in dom Plus magazin.

RR\1089906HU.doc 9/27 PE577.028v02-00

HU

Publikációk Állami vállalatok számvitele címmel rendszeres éves konzultációkat szervezetem és vezettem (1998–2004) a közszolgáltatók és az önkormányzatok számára, melyek során ismertettem az alábbi (szlovén nyelvű) cikkeket, melyek az alábbi című tanulmánykötetben jelentek meg:

1) Jereb Samo: Állami vállalatok számvitele: a szlovén infrastruktúra rekonstrukciójának és fejlesztésének finanszírozása. Tanulmányok – Számvitel állami tulajdonú cégeknél, 2010. Radenci: LM Veritas d. o. o., 2010, 53-72. o.

2) Jereb Samo: A közszolgáltatások jövőbeli szabályozása során szem előtt tartandó gazdasági alapelvek (és jogalap). Tanulmányok – Számvitel állami tulajdonú cégeknél, 2009. Radenci: LM Veritas d. o. o., 2009, 13-34. o.

3) Jereb Samo: Az infrastruktúra tulajdonosai és a közszolgáltatók közötti megállapodás az infrastruktúráról. Tanulmányok – Számvitel állami tulajdonú cégeknél, 2008. Portorož: LM Veritas d. o. o., 2008, 37–56. o.

4) Jereb Samo: A helyi önkormányzatok és az állami tulajdonú cégek közötti új gazdasági kapcsolatok. Tanulmányok – Számvitel állami tulajdonú cégeknél, 2007. Portorož: LM Veritas d. o. o., 2007, 5-22. o.

5) Jereb Samo: A közszolgáltatások árazásának gazdasági platformja. Tanulmányok – Számvitel állami tulajdonú cégeknél, 2006. Radenci: LM Veritas d. o. o., 2006, 37-52. o.

6) Jereb Samo: Közszolgáltatási infrastruktúra természetbeni hozzájárulással történő finanszírozás esetén. Tanulmányok – Számvitel állami tulajdonú cégeknél, 2006. Radenci: LM Veritas d. o. o., 2006, 79-96. o.

7) Jereb Samo: A közszolgáltatási infrastruktúra amortizációja. Tanulmányok – Számvitel állami tulajdonú cégeknél, 2005. Radenci: LM Veritas d. o. o., 2005, 5-32. o.

8) Jereb Samo: Az SRS 35 standard alkalmazása állami vállalatoknál és koncesszióknál – jelenleg és a jövőben. Tanulmányok – Számvitel állami tulajdonú cégeknél, 2004. Radenci: LM Veritas d. o. o., 2004, 65-80. o.

9) Jereb Samo: Számvitel és adókérdések hulladékkezelő közszolgáltatásoknál. Tanulmányok – Számvitel állami tulajdonú cégeknél, 2004. Radenci: LM Veritas d. o. o., 2004, 91-108. o.

10) Jereb Samo: Külön eredménykimutatás készítése tevékenységenként az önkormányzat közszolgáltatási és az üzleti tevékenységeire. Tanulmányok – Számvitel állami tulajdonú cégeknél, 2003. Radenci: LM Veritas d. o. o., 2003, 33-59. o.

11) Jereb Samo, Loncner Matej: Az éves jelentések adatainak elemzése közszolgáltató cégeknél. Tanulmányok – Számvitel állami tulajdonú cégeknél, 2003. Radenci: LM Veritas d. o. o., 2003, 93-127. o.

12) Jereb Samo: Eredménykimutatások elemzési módszerei tevékenységenként és önkormányzatonként a közszolgáltatásoknál. Tanulmányok – Számvitel állami tulajdonú cégeknél, 2002. Radenci: LM Veritas d. o. o., 2002, 5-42. o.

13) Jereb Samo: A kezelt befektetett eszközök nyilvántartása a hálózatos infrastruktúra értékelése alapján. Tanulmányok – Számvitel állami tulajdonú cégeknél, 2002. Radenci: LM Veritas d. o. o., 2002, 57-76. o.

14) Jereb Samo: Az állami tulajdonú cégek életképességnek biztosítása Tanulmányok – Számvitel állami tulajdonú cégeknél, 2001. Radenci: LM Veritas d. o. o., 2001, 19-42. o.

15) Jereb Samo: A hulladéklerakók rekultivációjára fordítandó hosszú távú kapacitáslekötés létrehozása és folyósítása. Tanulmányok – Számvitel állami tulajdonú cégeknél, 2001. Radenci: LM Veritas d. o. o., 2001, 79-98. o.

16) Jereb Samo: Az amortizációs költségek elosztása az önkormányzatok között. Tanulmányok – Számvitel állami tulajdonú cégeknél, 2000. Radenci: LM Veritas d. o. o., 2000, 63-81. o.

17) Jereb Samo: Az eszközök és források almérlegének megvonása állami vállalatoknál és az infrastrukturális beruházásokra rendelkezésre álló források meghatározása. Tanulmányok – Számvitel állami tulajdonú cégeknél, 2000. Radenci: LM Veritas d. o. o., 2000, 83-113. o.

18) Jereb Samo: A szabályozás módosítása és a Pénzügyminisztérium magyarázata a hozzáadottértékadóról a közszolgáltatóknál. Tanulmányok – Számvitel állami tulajdonú cégeknél, 1999. Ljubljana: LM Veritas d. o. o., 1999, 37-54. o.

19) Jereb Samo: A nettó bevétel eloszlása állami vállalatoknál. Tanulmányok – Számvitel állami tulajdonú cégeknél, 1999. Ljubljana: LM Veritas d. o. o., 1999, 73-117. o.

20) Jereb Samo: A befektetett eszközök leltárának jellegzetességei. Tanulmányok – Számvitel állami tulajdonú cégeknél, 1998. Ljubljana: LM Veritas d. o. o., 1998, 117-147. o.

PE577.028v02-00 10/27 RR\1089906HU.doc

HU

Szemináriumok – szlovén nyelvű publikációk

További szemináriumokat szerveztem és vezettem a közszolgáltatások irányításával és az önkormányzatokkal kapcsolatos aktuális témákról és részt vettem rajtuk, ahol az alábbi cikkeket ismertettem:

a) Szemináriumok fontos pénzügyi és jogi kérdésekről állami tulajdonú cégeknél

1) Jereb Samo: Hulladéklerakási adó (a hulladéklerakó tulajdonjogával összefüggésben és a felhasznált eszközök almérlegének megvonásával) Tanulmányok – Aktuális pénzügyi és jogi kérdések állami tulajdonú cégeknél, 2003. Ljubljana: LM Veritas d. o. o., 2003, 11–29. o.

2) Jereb Samo: A társasági törvénynek és az SRS 35 szlovén számviteli standardoknak az állami cégek könyvelését érintő módosítása. Tanulmányok – Aktuális pénzügyi és jogi kérdések állami tulajdonú cégeknél, 2002. Ljubljana: LM Veritas d. o. o., 2002, 60-81. o.

3) Jereb Samo: Az egyes önkormányzatoknál az infrastruktúra finanszírozására szolgáló források megoszlása az állami vállalatok mérlegében. Tanulmányok – Aktuális pénzügyi és jogi kérdések állami tulajdonú cégeknél, 2001. Ljubljana: LM Veritas d. o. o., 2001, 49-69. o.

b) Szemináriumok környezetvédelmi adókról:

1) Jereb Samo: Az adókövetelések célzott használatának ellenőrzése. Szemináriumi anyagok – Vízdíjak és hulladéklerakási adó. Ljubljana: LM Veritas d. o. o., 2003, 55-61. o.

2) Jereb Samo: Az adók könyvelése állami cégeknél. Szemináriumi anyagok – Hulladéklerakási adó. Ljubljana: LM Veritas d. o. o., 2002, 33-42. o.

3) Jereb Samo: A közszolgáltató társaságok által kiszámlázott adók és visszatérítések elszámolása a Szlovén Köztársaság jogszabályai alapján. Szemináriumi anyagok – Vízdíjak és hulladéklerakási adó. Ljubljana: LM Veritas d. o. o., 2001, 34-53. o.

c) Szemináriumok a közszolgáltató cégek éves jelentéseinek elkészítéséről:

1) Jereb Samo, Fekonja Benjamin, Lozej Marko, MSc: Közszolgáltatást végző társaságok éves jelentése. Szemináriumi anyagok – Közszolgáltatást végző társaságok éves jelentése. Ljubljana: LM Veritas d. o. o., 2004, 121 oldal.

2) Jereb Samo, Fekonja Benjamin, Lozej Marko MSc: Közszolgáltatást végző társaságok éves jelentése. Szemináriumi anyagok – Közszolgáltatást végző önkormányzati társaságok éves jelentése. Ljubljana: LM Veritas d. o. o., 2003, 115 oldal.

d) Az LM Veritas által szervezett egyéb szemináriumok, illetve közölt cikkek:

1) A befektetett eszközök társaságoknál, állami vállaltoknál és intézményeknél történő elszámolásáról szóló számos 1996 és 2004 közötti szeminárium anyagai és előadásai: Jereb Samo: Példák a befektetett eszközökhöz kapcsolódó tranzakciók könyvelésére. Befektetett eszközök könyvvitele, szemináriumi anyagok. Ljubljana: LM Veritas d. o. o., 2004, 8-165. o.

e) Nemzetközi szemináriumok:

Jereb Samo, Petrovič Jorg Kristijan. MSc: PPP és az állami szektor ellenőrzése. Szemináriumi anyagok – a köz- és magánszféra közötti partnerségek ellenőrzése (az EU kapcsolattartó bizottsága és az EUROSAI közös képzése) Bonn: Bundes rechnungnshof, 2011.

RR\1089906HU.doc 11/27 PE577.028v02-00

HU

Szlovén nyelvű publikációk: A szlovén közigazgatási szaklapban közzétett cikkek:

Jereb Samo: Az önkormányzatok és a közszolgáltatók közötti pénzügyi tranzakciók átláthatóságának biztosítása a kezelt vagyon közzétételét követően. Public Administration Journal, Vol. 44, Nos. 2–3, Ljubljana: A Ljubljanai Egyetem Közigazgatási Intézete, Ljubljana, 2008, 57–84. o.

A Revizor című szlovén ellenőrzési szaklapban közzétett cikkek:

1) Jereb Samo, Jorg Kristijan Petrovič MSc: A köz- és magánszféra közötti partnerségek számos formájának könyvvitele (1. rész). Revizor, Journal of Auditing, 5/08. szám, IX. kötet, Ljubljana: Szlovén Könyvvizsgálók Intézete, 2008, 26–40. o.

2) Jereb Samo, Jorg Kristijan Petrovič MSc: A köz- és magánszféra közötti partnerségek számos formájának könyvvitele (2. rész). Revizor, Journal of Auditing, IX. kötet 6/08. szám Ljubljana: Szlovén Könyvvizsgálók Intézete, 2008, 23–40. o.

3) Jereb Samo: Korábbi időszakok tételei (fundamentális hibák javítása), Revizor, Journal of Auditing 11/97. szám, VIII. kötet, Ljubljana: Szlovén Könyvvizsgálók Intézete, 1997, 7-30. o.

PE577.028v02-00 12/27 RR\1089906HU.doc

HU

Egyéb anyagok: Modern könyvviteli, pénzügyi és ellenőrzési módszerekről szóló szimpóziumok, éves elszámolásokról szóló konferenciák és éves értékbecslői konferenciák szemináriumainak anyagaiból készült cikkek:

1) Jereb Samo: Környezetvédelmi közszolgáltatások árazása és a mérleg megközelítésének meg(nem) felelősége,. A könyvelők 18. éves konferenciájának szemináriumi anyagai. Zreče: Szlovén Könyvvizsgálók Intézete, 2015.

2) Jereb Samo: Közfeladatok és a mérleg teljessége elvének (nem) alkalmazása a gyakorlatban. A könyvelők 17. éves konferenciájának szemináriumi anyagai. Zreče: Szlovén Könyvvizsgálók Intézete, 2014.

3) Jereb Samo: A Számvevőszék tapasztalatai az értékbecslők és hivatalos értékbecslők értékbecslésről szóló jelentéseiről. Az értékbecslők 17. éves konferenciájának szemináriumi anyagai. Rogaška Slatina: Szlovén Könyvvizsgálók Intézete, 2014.

4) Jereb Samo: Az állami és önkormányzati gazdasági infrastruktúra újraértékelésének a közszolgáltatások költségeire gyakorolt hatásai. A könyvelők 16. éves konferenciájának szemináriumi anyagai. Zreče: Szlovén Könyvvizsgálók Intézete, 2013.

5) Jereb Samo: A kezelt eszközök eliminálása a nemzetközi pénzügyi beszámolókészítési standardokban szereplő megoldások kapcsán. Tanulmánykötet a modern könyvviteli, pénzügyi és ellenőrzési módszerekről szóló 42. szimpóziumról. Ljubljana: Szlovén Közgazdászunió és a Szlovén Könyvelők, Pénzügyesek és Ellenőrök Egyesülete, 2010, 49-88. o.

6) Jereb Samo: A közszféra különféle tevékenységeinek külön elszámolásával kapcsolatos számviteli kérdések, Tanulmánykötet, A könyvelők 12. éves konferenciája. Portorož: Szlovén Könyvvizsgálók Intézete, 2009, 107-148. o.

7) Jereb Samo: A köz- és magánszféra közötti partnerségek különböző fajtáinak könyvvitele, Tanulmánykötet, A könyvelők 11. éves konferenciája Portorož: Szlovén Könyvvizsgálók Intézete, 2008, 81–104. o.

8) Jereb Samo: Az állami vállalatok pénzügyi eredményének meghatározásával kapcsolatos problémák. Tanulmánykötet – a modern könyvviteli, pénzügyi és ellenőrzési módszerekről szóló 38. szimpózium. Ljubljana: Szlovén Közgazdászunió és a Szlovén Könyvelők, Pénzügyesek és Ellenőrök Egyesülete, 2006, 47–78. o.

9) Jereb Samo: Állami vállalatok auditja. Tanulmánykötet – a modern könyvviteli, pénzügyi és ellenőrzési módszerekről szóló 34. szimpózium. Ljubljana: Szlovén Közgazdászunió és a Szlovén Könyvelők, Pénzügyesek és Ellenőrök Egyesülete, 2002, 263–284. o.

A köz- és magánszféra közötti partnerségekről szóló kézikönyvben közzétett cikkek:

Jereb Samo: Az infrastruktúra tulajdonjoga átadásának járhatósága/járhatatlansága a közszolgáltatási ágazatban. A köz- és magánszféra közötti partnerségekről szóló kézikönyv – Szakmai iránymutatás és hasznos megoldások a köz- és magánszféra közötti partnerségben végrehajtott projektek sikeres megvalósításához. Maribor: Založba Forum Media d. o. o., 2009, 16. fejezet, 56. oldal.

A Gospodarski vestnik szaklapban közzétett cikkek:

1) Jereb Samo: Kis eszközök (1. rész). Gospodarski vestnik journal – appendix Advisor, 7. szám, 45. kötet Ljubljana: Gospodarski vestnik journal, 1996, 65–68. o.

2) Jereb Samo: Kis eszközök (2. rész). Gospodarski vestnik Journal – appendix Adviser, 8. szám, 45. kötet Ljubljana: Gospodarski vestnik journal, 1996, 61-64. o.

RR\1089906HU.doc 13/27 PE577.028v02-00

HU

2. MELLÉKLET: SAMO JEREB KÉRDŐÍVRE ADOTT VÁLASZAI

Szakmai tapasztalat

1. Kérjük, sorolja fel az államháztartással kapcsolatos szakmai tapasztalatait, ideértve

a költségvetés-tervezés, a költségvetés-végrehajtás, a költségvetési gazdálkodás, a

költségvetés ellenőrzése és az auditálás terén szerzett tapasztalatait.

Teljes szakmai életemet (20 év) az auditálásnak szenteltem. Közvetlenül diplomaszerzés után, 1995

novemberében csatlakoztam egy magán audit társasághoz, és átestem az ellenőri képzés és a

gyakorlati munka valamennyi szakaszán. Az első kilenc évben különböző ipari és kereskedelmi

egységeket ellenőriztem, és azért tanultam, hogy ellenőr és a Szlovén Könyvvizsgáló Intézet hiteles

ellenőre lehessek. A vállalkozásokról szóló törvénynek megfelelően a hiteles ellenőrök adhatnak ki

jelentést a természetbeni tőke-hozzájárulásokról. Emiatt beiratkoztam hiteles vállalati értékbecslői

képzésre, hogy az értékbecslési módszerekről megszerezzem a szükséges ismereteket. Sikeresen

letettem minden vizsgát, de végül nem védtem meg a szakdolgozatomat, mivel nem kívántam ezt a

szakmát gyakorolni. Akkoriban munkám jelentős részét a közszolgáltatók ellenőrzésének szenteltem.

Szemináriumokat és konzultációkat is szerveztem az önkormányzatoknak és a közszolgáltatóknak,

emellett számos cikket publikáltam a közszolgáltatásokkal kapcsolatos számvitel és jelentéstétel

gyakorlati problémáiról és megoldásairól, a közszolgáltatás megszervezésének jogi és irányítási

kérdéseiről, az árképzésről és -alakításról, az adókról stb.

A közszolgáltatóknál és az önkormányzatoknál végzett munkám miatt legfőbb állami ellenőrként

meghívtak a Szlovén Köztársaság Számvevőszékébe (a későbbiekben: „COARS”), ahol a

közszolgáltatások ellenőrzésével, környezetvédelmi ellenőrzésekkel, privatizációk ellenőrzésével, az

állami ügynökségek és alapok ellenőrzésével foglalkozó ellenőrzési osztályt (a későbbiekben: „az

osztály”) vezettem. Az osztály feladata volt a pénzügyi kimutatások és a műveletek

szabályszerűségének ellenőrzése is, de a legtöbb ellenőrzés minisztériumok1, helyi közösségek és

közszolgáltatások2 teljesítményének keresztellenőrzése volt. Az osztály ellenőrizte a Szlovén

Köztársaság beruházási műveleteit is (Szlovén Kárpótlási Társaság, Szlovén Államadósság-kezelő

Társaság stb.) pénzügyi eszközeik, kötelezettségeik, valamint a privatizációs folyamatok kezelése

tekintetében. Ezeket a feladatokat 9 éven át sikeresen láttam el, miközben a 15-20 ellenőrt

foglalkoztató osztályt vezettem (referencia: Igor Šoltes úr, a COARS korábbi elnöke). Az állami

szektor mindenféle lehetséges ellenőrzését végeztük – szabályszerűségi és teljesítményellenőrzéseket,

véleményt nyilvánítva a gazdaságosságról, az eredményességről és a hatékonyságról. Mivel az

általunk feltártakat az ellenőrzöttek nem mindig orvosolták megfelelően, számos nyomon követő

ellenőrzést is végeztünk, ezzel jelentős pénzügyi és szervezeti változásokhoz járulva hozzá az állami

gazdálkodásban. Mivel változtatások révén jobbá kívántam tenni az állami gazdálkodást,

ellenőrzéseink során minden ellenőrzési célkitűzésben elmélyedtünk, és számos javaslatot tettünk,

általában számos korrekciós intézkedést is kérve. Az állami gazdálkodás a COARS munkája révén

történő javítására irányuló érdeklődésem eredményeként született meg „A Szlovén Köztársaság

Számvevőszéke munkája pénzügyi teljesítményének mérése” című szakdolgozat is, mellyel

kiérdemeltem a hiteles állami ellenőri címet.

A közszolgáltatások ellenőrzési osztályának vezetése mellett 2013-ban helyettes legfőbb állami

1 Különösen a Pénzügyminisztérium, a Környezetvédelmi és Területrendezési Minisztérium, a Mezőgazdasági

Minisztérium,

a Közlekedési Minisztérium és a Gazdasági és Infrastrukturális Minisztérium. 2 DARS, Autópálya-építő Társaság (Szlovén Köztársaság), Szlovén vasutak, ELES átvitelirendszer-irányító, SODO

villamosenergiahálózat-üzemeltető, GEN-energija, gázszolgáltatók, vízszolgáltatók és csatornaművek, szennyvíztisztítók

stb.

PE577.028v02-00 14/27 RR\1089906HU.doc

HU

ellenőrként működtem a kormányzati és nem kormányzati költségvetés felhasználóinak, az állami

költségvetés igazságügyi felhasználóinak és a politikai pártok ellenőrzéséért felelős osztályon.

Akkoriban én vezettem a 2012. évi állami költségvetés ellenőrzését (megbízhatósági nyilatkozat az

elszámolások megbízhatóságáról, valamint az alapjául szolgáló ügyletek jogszerűségéről és

szabályszerűségéről).

2013 decemberében a szlovén parlament megválasztott a COARS második helyettes elnökének. A

COARS szenátusán belül én felelek a döntéshozatalért minden olyan számvevőszéki ellenőrzés

vonatkozásában, amikor egy ellenőrzési jelentés ellen ellenvetést javasoltak, tekintet nélkül az

ellenőrzés tárgyára. Munkám főbb elemei: javaslattétel ellenőrzések végzésére; részletes ellenőrzési

tervek, valamint ellenőrzési jelentések tervezetének és javaslatainak nyugtázása; részvétel a hitelesített

állami ellenőröknek szervezett képzési programokban és szakvizsgabizottságokban; az ellenőrzési

jelentések bemutatása a Szlovén Köztársaság Nemzetgyűlésének és más érdekelt feleknek, többek közt

a médiának. Munkaköröm nem korlátozott, és a COARS teljes hatáskörére és mindenféle ellenőrzésre

(pénzügyi ellenőrzések, szabályszerűségi ellenőrzések és teljesítményellenőrzések) kiterjed, miközben

közvetlenül követem nyomon és ellenőrzöm a COARS munkájának felét. 2015-ben kifejezetten a

Bankieszköz-kezelő Vállalat felállítása és működése szabályszerűségi és hatékonysági ellenőrzése

végrehajtásának szoros nyomon követéséért és az utóbbi évek legnagyobb beruházásának (a Šoštanj

hőerőmű 6. blokkjának megépítése) a Holding Slovenske elektrarne (a legnagyobb szlovén szervezet

az energiatermelés területén) és a Szlovén Államadósság-kezelő Társaság haszon- és

veszteségkövetkezményei és pénzforgalma tekintetében való teljesítményellenőrzéséért feleltem.

Környezetvédelmi ellenőrzésekben illetékes legfőbb állami ellenőrként számos nemzetközi

környezetvédelmi ellenőrzést vezettem nemzetközi legfőbb állami intézményekkel együttműködésben

(éghajlatváltozás, védett területek (tájparkok stb.), vízgyűjtő medencék, erdők kezelése,

nagyragadozók megőrzése stb.) angol nyelven. Ezen ellenőrzések némelyike nemzeti legfőbb

ellenőrző intézményekkel együtt végzett ellenőrzés volt, mások pedig európai és egyéb nemzeti

legfőbb ellenőrző intézményekkel párhuzamosan végzett ellenőrzések voltak, ennélfogva ismerem a

nemzeti legfőbb ellenőrző intézményekkel való nemzetközi együttműködést. Mivel én feleltem a

privatizációs ellenőrzésekért, én képviseltem a COARS-t az INTOSAI privatizációval és a köz- és

magánszféra közötti partnerségekkel foglalkozó munkacsoportjában. Írtam egy cikket angolul és

előadást tartottam egy konferencián, melyet a Bundesrechnungshof szervezett Bonnban a legfőbb

ellenőrző intézmények képviselőinek a köz- és magánszféra közötti partnerségekről „PPP és az állami

szektor ellenőrzése” címmel 2011 februárjában. Nagyon érdekel az európai költségvetési számviteli

standardok (EPSAS) projektje is. Részt vettem az európai legfőbb ellenőrző intézmények európai

költségvetési számviteli standardok (EPSAS) létrehozásával foglalkozó ülésén, valamint az Európai

Számvevőszék 2016. januári, „Jobb számvitel, jobb költségvetés, hatékonyabb forrásfelhasználás”

című szemináriumán.

Amellett, hogy (hiteles) ellenőri, hitelesített állami ellenőri és hitelesített állami belső ellenőri

jogosítványokat szereztem, nagyon érdekel a megszerzett tudás másoknak való átadása is, ezért

nemcsak hogy számos szemináriumot és képzési programot szerveztem, de aktívan részt vettem

ellenőröknek, vezetőknek, polgármestereknek, könyvelőknek, diákoknak stb. szervezett előadásokon.

A tudásátadásban való jobb teljesítmény érdekében középiskolai előadói képesítést is szereztem. Az

önkormányzati finanszírozási rendszerek kurzus/program középiskolai előadója címet is

megszereztem. 2009-ben és 2011-ben az állami ellenőri cím megszerzésére irányuló program

részeként én voltam a COARS-nál a „Számvitel az állami szektorban” téma szervezője és előadója. A

bizottság tagjaként az állami ellenőri és hiteles állami ellenőri cím megszerzésére pályázó jelöltek

esetében számos szakvizsgabizottságnak voltam tagja.

Úgy vélem, hogy az állami szektor ellenőrzésében szerzett jelentős tapasztalatom, vezetői és előadói

tapasztalataim, valamint az, hogy legfőbb ellenőrző intézményekkel együtt vagy párhuzamosan

végeztem ellenőrzéseket, mindenképpen előnyt jelentenek az Európai Számvevőszéknél végzett

munka szempontjából.

RR\1089906HU.doc 15/27 PE577.028v02-00

HU

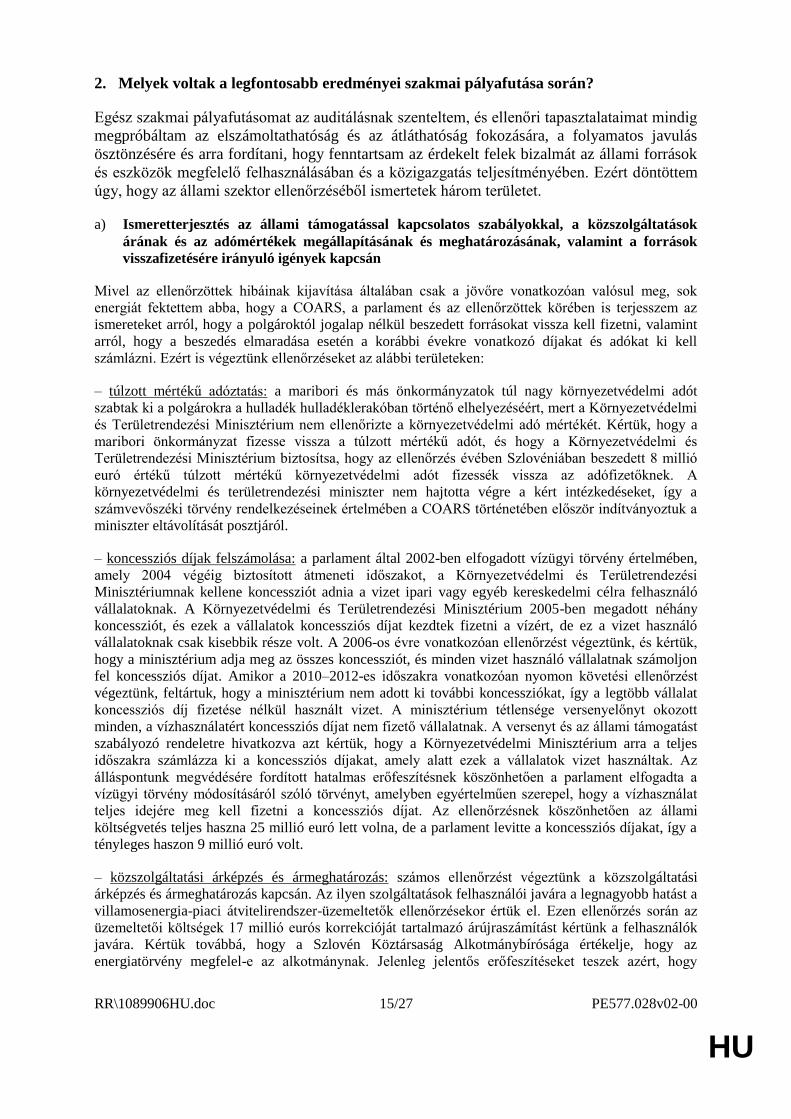

2. Melyek voltak a legfontosabb eredményei szakmai pályafutása során?

Egész szakmai pályafutásomat az auditálásnak szenteltem, és ellenőri tapasztalataimat mindig

megpróbáltam az elszámoltathatóság és az átláthatóság fokozására, a folyamatos javulás

ösztönzésére és arra fordítani, hogy fenntartsam az érdekelt felek bizalmát az állami források

és eszközök megfelelő felhasználásában és a közigazgatás teljesítményében. Ezért döntöttem

úgy, hogy az állami szektor ellenőrzéséből ismertetek három területet.

a) Ismeretterjesztés az állami támogatással kapcsolatos szabályokkal, a közszolgáltatások

árának és az adómértékek megállapításának és meghatározásának, valamint a források

visszafizetésére irányuló igények kapcsán

Mivel az ellenőrzöttek hibáinak kijavítása általában csak a jövőre vonatkozóan valósul meg, sok

energiát fektettem abba, hogy a COARS, a parlament és az ellenőrzöttek körében is terjesszem az

ismereteket arról, hogy a polgároktól jogalap nélkül beszedett forrásokat vissza kell fizetni, valamint

arról, hogy a beszedés elmaradása esetén a korábbi évekre vonatkozó díjakat és adókat ki kell

számlázni. Ezért is végeztünk ellenőrzéseket az alábbi területeken:

– túlzott mértékű adóztatás: a maribori és más önkormányzatok túl nagy környezetvédelmi adót

szabtak ki a polgárokra a hulladék hulladéklerakóban történő elhelyezéséért, mert a Környezetvédelmi

és Területrendezési Minisztérium nem ellenőrizte a környezetvédelmi adó mértékét. Kértük, hogy a

maribori önkormányzat fizesse vissza a túlzott mértékű adót, és hogy a Környezetvédelmi és

Területrendezési Minisztérium biztosítsa, hogy az ellenőrzés évében Szlovéniában beszedett 8 millió

euró értékű túlzott mértékű környezetvédelmi adót fizessék vissza az adófizetőknek. A

környezetvédelmi és területrendezési miniszter nem hajtotta végre a kért intézkedéseket, így a

számvevőszéki törvény rendelkezéseinek értelmében a COARS történetében először indítványoztuk a

miniszter eltávolítását posztjáról.

– koncessziós díjak felszámolása: a parlament által 2002-ben elfogadott vízügyi törvény értelmében,

amely 2004 végéig biztosított átmeneti időszakot, a Környezetvédelmi és Területrendezési

Minisztériumnak kellene koncessziót adnia a vizet ipari vagy egyéb kereskedelmi célra felhasználó

vállalatoknak. A Környezetvédelmi és Területrendezési Minisztérium 2005-ben megadott néhány

koncessziót, és ezek a vállalatok koncessziós díjat kezdtek fizetni a vízért, de ez a vizet használó

vállalatoknak csak kisebbik része volt. A 2006-os évre vonatkozóan ellenőrzést végeztünk, és kértük,

hogy a minisztérium adja meg az összes koncessziót, és minden vizet használó vállalatnak számoljon

fel koncessziós díjat. Amikor a 2010–2012-es időszakra vonatkozóan nyomon követési ellenőrzést

végeztünk, feltártuk, hogy a minisztérium nem adott ki további koncessziókat, így a legtöbb vállalat

koncessziós díj fizetése nélkül használt vizet. A minisztérium tétlensége versenyelőnyt okozott

minden, a vízhasználatért koncessziós díjat nem fizető vállalatnak. A versenyt és az állami támogatást

szabályozó rendeletre hivatkozva azt kértük, hogy a Környezetvédelmi Minisztérium arra a teljes

időszakra számlázza ki a koncessziós díjakat, amely alatt ezek a vállalatok vizet használtak. Az

álláspontunk megvédésére fordított hatalmas erőfeszítésnek köszönhetően a parlament elfogadta a

vízügyi törvény módosításáról szóló törvényt, amelyben egyértelműen szerepel, hogy a vízhasználat

teljes idejére meg kell fizetni a koncessziós díjat. Az ellenőrzésnek köszönhetően az állami

költségvetés teljes haszna 25 millió euró lett volna, de a parlament levitte a koncessziós díjakat, így a

tényleges haszon 9 millió euró volt.

– közszolgáltatási árképzés és ármeghatározás: számos ellenőrzést végeztünk a közszolgáltatási

árképzés és ármeghatározás kapcsán. Az ilyen szolgáltatások felhasználói javára a legnagyobb hatást a

villamosenergia-piaci átvitelirendszer-üzemeltetők ellenőrzésekor értük el. Ezen ellenőrzés során az

üzemeltetői költségek 17 millió eurós korrekcióját tartalmazó árújraszámítást kértünk a felhasználók

javára. Kértük továbbá, hogy a Szlovén Köztársaság Alkotmánybírósága értékelje, hogy az

energiatörvény megfelel-e az alkotmánynak. Jelenleg jelentős erőfeszítéseket teszek azért, hogy

PE577.028v02-00 16/27 RR\1089906HU.doc

HU

meggyőzzem a Környezetvédelmi Minisztériumot és a városi közszolgáltatókat arról, hogy az Európai

Bizottság új szabályokat fogadott el az általános gazdasági érdekű szolgáltatások állami támogatására

vonatkozóan, és hogy ezeket a szabályokat alkalmazniuk kell.

Véleményem szerint értékesen hozzájárultam ahhoz, hogy a polgárok javára elterjedjenek az ismeretek

az adók, díjak és árak jogszerű és tényleges kiszabásával kapcsolatban.

b) Államadósság

Az elmúlt években a COARS egyik legfőbb problémája az államadósság volt. Bár a válság előtt

Szlovénia államadóssága alacsony volt (2007 végén a GDP 33%-a), ellenőrzéseinkkel feltártuk, hogy

néhány állami vagy önkormányzati tulajdonban lévő vállalatot nem megfelelően használtak fel, hogy a

költségvetésből kizárják az állami beruházásokhoz kapcsolódó adósságokat. Néhány ilyen ellenőrzés

után a COARS úgy határozott, hogy fokozottabb figyelmet fordít az államadóssággal kapcsolatos

kérdésekre, így minden szempontból vizsgáltuk és ellenőriztük az államadósságot a gazdasági és

államadósság-válság előtt és alatt. A politika figyelmeztetéseinkre sajnos nem reagált az állami szektor

komoly reformjával, így Szlovénia államadóssága a GDP több mint 80%-ára nőtt.

Vezetésem alatt az osztály olyan vállalatokat ellenőrzött, mint a Szlovén Kárpótlási Társaság (ami

mostanra Szlovén Államadósság-kezelő Társasággá alakult át), amely az 1991-es privatizációs

folyamatokból származó állami kárpótlásért, a II. világháborús és háború utáni kárpótlásért, a

távközlési üzemeltető privatizációjáért stb. felelt. Azon infrastruktúraépítő vállalatokat is ellenőriztük,

melyek vízi infrastruktúrát építettek (folyószabályozási, vízgyűjtő medencékkel kapcsolatos

infrastruktúra stb.), valamint a Szlovén Autópálya-építő Társaságot, a légi navigációs irányítási

szolgáltatásokat nyújtókat és néhány, infrastruktúraépítésre és közszolgáltatás-nyújtásra alakult, köz-

és magánszféra közötti partnerséget (a továbbiakban: PPP).

Második helyettes elnökként kifejezetten a Bankieszköz-kezelő Vállalat felállítása és működése

szabályszerűségi és hatékonysági ellenőrzése végrehajtásának szoros nyomon követéséért feleltem,

mivel ez a társaság volt a banki ágazat stabilitása biztosításának eszköze, de az államadósságot a bank

feltőkésítésével együtt további 5 milliárd euróval, azaz a GDP 13%-ával növelte.

Ajánlásaink és korrekciós intézkedésekre irányuló kéréseink az államadósság jobb elszámolását

eredményezték, kiadtunk egy iránymutatást a PPP-k számviteléről és tájékoztató kampányt folytattunk

a magas államadósság negatív hatásairól. Még mindig nem sikerült meggyőznünk a

Pénzügyminisztériumot arról, hogy eredményszemléletű számvitelt végezzen annak érdekében, hogy

az államadósságról relevánsabb képet tudjon nyújtani, különösen azon PPP-k vonatkozásában, melyek

néha még mindig nem szerepelnek egyetlen mérlegben sem (off-off pozíció).

Úgy vélem, hogy erőfeszítéseim hozzájárultak az államadósság jobb költségvetési közzétételéhez és a

maastrichti kritériumokat meghaladó, magas államadósság jelentette veszélyekkel kapcsolatos

tudatossághoz. Ezen a területen még sok a munka, különösen az eredményszemléletű számvitel, a

PPP-k mérlegben való megjelenítése, és leginkább az állami szektor és a nyugdíjrendszerek

megreformálásával kapcsolatban.

c) A környezetvédelmi ellenőrzések fejlesztése

A COARS 2004 előtt is tett már néhány kísérletet környezetvédelmi ellenőrzések végzésére, de

támogatásommal és iránymutatásommal az ellenőrök felismerték e terület fontosságát és a

környezetvédelmi ellenőrzések eredményeiben rejlő lehetőségeket. Legfőbb állami ellenőrként töltött

kilencéves megbízatásom alatt ellenőriztük a környezetvédelmi problémák legtöbbjét (az

éghajlatváltozás hatásainak enyhítése, települési hulladékkezelés és a csomagolási hulladékok

újrahasznosítása, illegális hulladéklerakás, hulladékok határokon átnyúló szállítása, szennyvízkezelő

létesítmények építése, a hulladékká vált gépjárművek újrahasznosítása stb.). A végrehajtott

RR\1089906HU.doc 17/27 PE577.028v02-00

HU

ellenőrzések többsége átfogó ellenőrzés volt, értékelve a Környezetvédelmi és Területrendezési

Minisztérium, a települési önkormányzatok és a közműszolgáltatók, illetve egyéb, állami forrásokból

részesülő szervezetek teljesítményét. Ez az ellenőrzési megközelítés lehetővé tette az ellenőrök

számára, hogy mélyrehatóan vizsgálják a környezetvédelmi problémák kiválasztott területeinek

szervezési, irányítási és finanszírozási szempontjait és problémáit, és lehetővé tették megfelelő és

nagyra értékelt ajánlások megfogalmazását. Emiatt a munka miatt a COARS jó hírnévnek örvend

valamennyi érintett fél körében, a Környezetvédelmi Minisztériumtól kezdve a nem kormányzati

szervezetekig, és aktív szerepet játszik az INTOSAI és az EUROSAI környezetvédelmi ellenőrzéssel

foglalkozó munkacsoportjában.

3. Milyen szakmai tapasztalatokat szerzett nemzetközi multikulturális és többnyelvű

szervezeteknél vagy a hazáján kívüli székhelyű intézményeknél?

Hazánk a volt Jugoszlávia része volt, és mindennapi életünk során gyakran kerülünk kapcsolatba a

volt Jugoszlávia köztársaságai különböző nemzetiségeinek, vallásainak és nyelveinek képviselőivel.

Nyelveink hasonlósága (délszláv nyelvcsoport) és „közös” múltunk ellenére vannak olyan finom

kulturális különbségek, melyeket figyelembe kell venni, amikor a volt Jugoszlávia más

köztársaságainak szervezeteivel és intézményeivel működünk együtt. Egy kulturálisan sokszínű

környezetben való munkavégzéshez kommunikációs készségek szükségesek, nevezetesen, hogy

hajlandóak legyünk meghallgatni a másikat, szükség van továbbá tiszteletre, türelemre és megértésre.

Ezenkívül, amint azt fentebb már említettem, legfőbb állami ellenőrként számos környezetvédelmi

ellenőrzést vezettem nemzetközi legfőbb állami intézményekkel együttműködésben, angol nyelven.

Ezen ellenőrzések némelyike nemzeti legfőbb ellenőrző intézményekkel együtt végzett ellenőrzés volt,

mások pedig európai és egyéb nemzeti legfőbb ellenőrző intézményekkel párhuzamosan végzett

ellenőrzések voltak, ennélfogva ismerem a nemzeti legfőbb ellenőrző intézményekkel való nemzetközi

együttműködést. Ezenkívül multikulturális és többnyelvű szervezeteknél szerzett szakmai

tapasztalataim korlátozottak. Nagyon várom, hogy az Európai Számvevőszéknél dolgozhassak és

tapasztalataimat átfogóbb, európai szintre is kiterjeszthessem.

A különböző ötletekre nyitott személynek tekintem magam és nem habozok különböző nemzetiségű,

vallású, szexuális orientáltságú stb. emberekkel dolgozni. Úgy vélem, hogy a problémák különböző

emberekkel történő megvitatása és a velük való munkavégzés lehetővé teszi a nagyobb közösség

számára megfelelő megoldás kialakítását és elfogadását. Ezért is határozott meggyőződésem, hogy

egy ilyen szervezetnél végzett munka segítene továbbfejleszteni készségeimet és ismereteimet az

élettel kapcsolatos különböző nézetekről és a szakmai problémák megoldásának megközelítéseiről,

elősegítheti a növekedést és a tanulást, ami csak élettapasztalatokkal szerezhető meg.

4. Kapott-e mentesítést korábban végzett vezetői feladatai tekintetében, amennyiben

ilyen eljárás érvényesül?

Ilyen eljárást nem alkalmaznak Szlovéniában.

Mindazonáltal a vezetői feladataim tekintetében a mentesítéshez legközelebb eső dolog lenne a) a

Szlovén Köztársaság elnökének javaslata, melyben engem javasol a Számvevőszék második helyettes

elnökének, és az, hogy a szlovén parlament megválasztott erre a tisztségre, ami a legfőbb állami

ellenőrként végzett munkám alapján történt, továbbá b) az, hogy a kormány vagy a parlament

ellenvetése nélkül jelöltek az Európai Számvevőszék tagjának legfőbb állami ellenőrként és a COARS

második helyettes elnökeként végzett munkám alapján.

5. Korábbi szakmai tisztségei közül melyekhez jutott politikai kinevezés révén?

Jelenlegi tisztségem (a COARS második helyettes elnöke) politikai kinevezés eredménye, csakúgy,

PE577.028v02-00 18/27 RR\1089906HU.doc

HU

mint az európai számvevőszéki tagsági jelölésem.

Jelenlegi posztomra a Szlovén Köztársaság elnöke 2013-ban nyilvános pályázati felhívást írt ki. 9

jelölt közül választott engem és tett javaslatot a szlovén parlamentnek, ahol titkos szavazást követően

választottak meg második helyettes elnöknek.

Az európai számvevőszéki tagsági jelölésre a Pénzügyminisztérium írt ki nyilvános pályázati felhívást.

7 jelölt közül választottak ki és javasolták jelölésemet a kormánynak. A kormány megerősítette

jelöltségemet a kinevezésre, és a szlovén parlament uniós ügyekkel foglalkozó bizottsága pozitívan

véleményezte a kormány határozatát.

6. Mi volt az a három legfontosabb döntés, amelynek meghozatalában szakmai

pályafutása során részt vett?

Mivel legfontosabb döntéseim jórészt egybeesnek a 2. kérdésre adott válaszomban leírtakkal, röviden

összefoglalom ezeket itt is:

- határozatok az adók, díjak és árak megfelelő kiszabásáról a korábbi időszakok vonatkozásában

(túlzott adómértékek polgároknak történő visszatérítése, koncessziós díjak felszámítása a

vízhasználat teljes időszakára, a rendszerüzemeltető által felszámolt áramszolgáltatási ár

újraszámítása stb.),

- az államadósság állami és települési önkormányzati tulajdonban lévő vállalatok segítségével

történő helytelen elkerülésének korlátozása,

- környezetvédelmi ellenőrzések kialakítása.

Függetlenség

7. A Szerződés kimondja, hogy a Számvevőszék tagjai feladataik ellátása során „teljes

mértékben függetlenek”. Hogyan tenne eleget ennek a kötelezettségnek jövőbeli

feladatai teljesítése során?

A függetlenség az INTOSAI az ellenőrzés alapelveiről szóló Limai Nyilatkozatának egyik

legfontosabb rendelkezése a függetlenségről szóló Mexikói Nyilatkozatban foglalt elvek mellett,

amely benne foglaltatik az Európai Unió működéséről szóló szerződés (a továbbiakban: a Szerződés)

286. cikkében is: A Szerződés alapvető iránymutatást ad az Európai Számvevőszék tagjainak

függetlensége vonatkozásában, akiket azon „személyek közül választják ki, akik államukban külső

ellenőrzést végző szervekhez tartoznak vagy tartoztak, vagy akik rendelkeznek az ehhez a hivatalhoz

szükséges különleges képesítéssel. Függetlenségükhöz nem férhet kétség.

A Számvevőszék tagjai feladataik ellátása során nem kérhetnek és fogadhatnak el utasításokat

kormányoktól vagy más szervektől. Tartózkodnak a feladataikkal összeegyeztethetetlen

cselekedetektől.

A Számvevőszék tagjai hivatali idejük alatt semmilyen egyéb — akár kereső, akár ingyenesen végzett

— foglalkozást nem folytathatnak. Hivatalba lépésükkor ünnepélyesen kötelezettséget vállalnak

arra, hogy hivatali idejük alatt és után tiszteletben tartják a hivatalukból eredő

kötelezettségeiket és különösen azt, hogy megbízatásuk megszűnését követően feddhetetlenül

és tartózkodóan járnak el kinevezések vagy előnyök elfogadásával kapcsolatban.”

Ezenkívül a Számvevőszék tagjai magatartási kódexének 1. cikke kimondja, hogy a Számvevőszék

tagjai a Szerződések rendelkezéseivel és az e rendelkezések alapjául szolgáló jogszabályokkal

RR\1089906HU.doc 19/27 PE577.028v02-00

HU

összhangban lépnek fel. A hatóságokkal és érdekcsoportokkal való kapcsolatukban meg kell felelniük

a függetlenség fenntartása elvének.

Mivel a Számvevőszék független intézmény, a Számvevőszék tagjainak függetlensége a

Számvevőszék működési képességének alapvető előfeltétele. A Számvevőszék tagjaként jövőbeli

feladataim teljesítése során ugyanazoknak az etikai normáknak engedelmeskednék, mint most, a

COARS-nál. Ezért is nem voltam soha tagja egyetlen politikai pártnak, sem bármilyen más politikához

vagy vezetéshez kapcsolódó csoportnak. Előadóként tartózkodtam attól, hogy politikai elvek mentén

nyissak szemináriumot, és soha nem működtem közre tanácsadóként konkrét esetben egyetlen párt

javára sem.

Európai számvevőszéki tagsági megbízatásom végrehajtása során kerülném az olyan helyzeteket,

melyek összeférhetetlenséghez vezethetnének és függetlenül cselekednék a többi intézménnyel és

szervvel fenntartott kapcsolatokban. Ez azt jelenti, hogy nem fogadnék el utasítást sem kormányoktól,

sem bármilyen más szervtől. Feladataim végrehajtása során az ellenőrzés végrehajtásának országától

(beleértve származási országomat is) függetlenül semleges álláspontot képviselnék. Tevékenységeimet

és ellenőrzési véleményeimet tényekre, adatokra, megfelelő, elegendő és megbízható bizonyítékokra,

ellenőrzési normákra és szakmai ismereteimre és tapasztalataimra alapoznám. Tartózkodnék

mindenféle szakmai és politikai tevékenységtől. Felhagynék előadói tevékenységemmel és kizárólag a

számvevőszéki ellenőrzési jelentések eredményeinek az Európai Parlament és a szlovén parlament, a

COARS és más érdekelt felek (egyetemek stb.) előtti ismertetésére szorítkoznék, amennyiben ez

összeegyeztethető az európai számvevőszéki szabályokkal és amennyiben az előadandó tartalom

előzetesen engedélyt kap.

8. Rendelkezik-e Ön vagy közeli hozzátartozója (szülők, testvérek, bejegyzett partner

és gyermekek) olyan üzleti vagy pénzügyi érdekeltséggel vagy kötelezettséggel,

amelyek összeférhetetlenek lehetnek az Ön jövőbeli feladataival?

Sem nekem, sem közeli hozzátartozóimnak nincs olyan érdekeltsége, pénzügyi részesedése

vagy kötelezettségvállalása, amely összeférhetetlen lenne leendő feladatkörömmel.

9. Készen áll-e arra, hogy a Számvevőszék elnökének tudomására hozza és nyilvánossá

tegye minden pénzügyi érdekeltségét és egyéb kötelezettségvállalásait?

Teljes mértékben kész vagyok a Számvevőszék elnökének tudomására hozni és a

nyilvánosságra hozni pénzügyi érdekeltségeimet és egyéb kötelezettségvállalásaimat. Az

elmúlt 11 évben jogi kötelezettségem volt, hogy a korrupció megelőzéséért felelős

bizottságnak Szlovéniában beszámoljak pénzügyi érdekeltségeimről és tartozásaimról, és ez a

kötelezettségem továbbra is – a Számvevőszék tagjaként rámváró feladatok ellátás során –

fenn fog állni.

10. Érintett jelenleg bírósági eljárásban? Ha igen, kérjük részletezze!

Bírósági eljárásban nem vagyok érintett.

11. Játszik-e aktív vagy végrehajtói politikai szerepet, és ha igen, milyen szinten?

Betöltött-e bármilyen politikai pozíciót az utóbbi 18 hónap alatt? Ha igen, kérjük

részletezze!

Nem, nem töltök be vezető funkciót politikai téren.

Sosem voltam tagja semmilyen politikai pártnak, soha nem volt politikai pozícióm vagy vezető

PE577.028v02-00 20/27 RR\1089906HU.doc

HU

politikai tisztségem.

12. Készen áll-e arra, hogy számvevőszéki taggá történő kinevezését követően lemondjon

minden választás útján betöltött hivataláról, illetve hogy feladja valamely politikai

pártban betöltött aktív tisztségét?

Nincs választás útján betöltött hivatalom, és egyetlen pártban sem töltök be aktív tisztséget. Nem

vagyok és sohasem voltam politikai párt tagja.

Számvevőszéki tagként való kinevezésemet követően le fogok mondani a COARS második helyettes

elnökeként betöltött funkciómról, amelyre a szlovén parlament a Szlovén Köztársaság elnökének

javaslata alapján 2013-ban választott meg.

13. Hogyan járna el akkor, ha olyan súlyos szabálytalanságot vagy akár csalást és/vagy

megvesztegetési ügyet észlelne, amelyben az Ön származási tagállamában

tevékenykedő személyek érintettek?

Legfőbb pénzügyi ellenőrként (9 év) és a COARS második helyettes elnökeként (az elmúlt 2 évben)

betöltött feladatköröm ellátása során gyakran találkoztam súlyos szabálytalansággal, több alkalommal

olyan esetben is, ahol csalás és/vagy korrupció gyanúja merült fel. Soha nem haboztam ezeket az

eseteket jelenteni a belső szerveknek és a bűnüldöző hatóságoknak (illetve szükség esetén

együttműködni a rendőrség vagy az ügyészség eljárásaiban), továbbá más hatóságoknak (például a

korrupció megelőzéséért felelős bizottságnak, a pénzmosás megelőzését szolgáló hivatalnak stb.). A

számvevőszéki törvény által nyújtott lehetőségek tükrében hét esetben azt javasoltam a Számvevőszék

elnökének, szólítson fel az érintett tisztviselő távozására. Remélem, ez szemlélteti azt a

meggyőződésemet, hogy a közszféra ellenőrzése során az ellenőrnek az államháztartással, és nem a

tisztviselők politikai irányultságával, állampolgárságával, nemével, vallásával vagy bármely egyéb

jellemzőjével kell foglalkoznia. A magam részéről a csalást és korrupciót illetően a zéró tolerancia

elvét vallom.

A Számvevőszék tagjaként ugyanezt a megközelítést szándékozom érvényesíteni az uniós költségvetés

ellenőrzése (a megbízhatósági nyilatkozat kiadása) során, illetve az uniós költségvetés

felhasználásának szabályszerűségét (megfelelőségét) vagy teljesítményét értékelő ellenőrzések során.

Amennyiben súlyos szabálytalanságot, csalást és/vagy korrupciót észlelnék, a Számvevőszék

eljárásának megfelelően erről belső jelentést készítenék, illetve értesíteném az Európai Csalás Elleni

Hivatalt (OLAF). Így járnék el, tekintet nélkül az érintett személyre vagy tagállamra. Amennyiben arra

jelölnek ki, hogy működjek együtt az OLAF-fal a csalás, a korrupció és az Unió pénzügyi érdekeit

sértő egyéb jogellenes tevékenységek vizsgálata során, az OLAF-ot teljes mértékben támogatnám.

Feladatok végrehajtása

14. Melyek a hatékony és eredményes pénzgazdálkodási kultúra főbb jellemzői a

közszolgálatban? Hogyan tud az Európai Számvevőszék hozzájárulni ennek

érvényesüléséhez?

A közszférában a hatékony és eredményes pénzgazdálkodási kultúrának azon az alapelven kell

alapulnia, hogy a kormány, és a közszféra egyéb szervezetei felelősek az adóbefizetésekből és egyéb

forrásokból származó központi költségvetés gazdaságos, eredményes és hatékony felhasználásáért és

azért, hogy abból minőségi szolgáltatásokat nyújtsanak a polgárok és más felhasználók számára. A

közszféra legfontosabb céljának az ügyfelek (a lakosság) elégedettségének kell lennie.

Ennek érdekében valamennyi szervezetnek létre kell hoznia a hatékony és eredményes

pénzgazdálkodási kultúra „puha” és „kemény” elemeit. A „puha” elemeknek az általános politikai és

RR\1089906HU.doc 21/27 PE577.028v02-00

HU

közigazgatási kultúra olyan összetevőire kell vonatkozniuk, mint az átlátható és kiszámítható lépéseket

és jelentéstételt eredményező, az erkölcsi értékeket előmozdító és az ellenőrzést biztosító

demokratikus gondolkodás és cselekvés. A „kemény” elemeknek egyértelmű és operatív

célkitűzéseket és stratégiákat kell kijelölniük, egyértelműen meg kell határozniuk a felelősségi köröket

és a feladatokat, gondoskodniuk kell a munkavállalók tájékoztatásáról és képzéséről, valamint olyan

eredményes vezetői információs és jelentéstételi rendszert kell bevezetniük, amely lehetővé teszi az

átlátható jelentéstételt és az elért eredmények közzétételét, továbbá hatékony belső és külső ellenőrzési

rendszert biztosít. Valamennyi szervezetnek biztosítania kell a kiadások jogszerűségét és

gazdaságosságát, valamint a megfelelő ár-érték arány elérését.

A Számvevőszék megbízatása az egyes kijelölt célkitűzések tekintetében végzett

teljesítményellenőrzés, amihez arra van szükség, hogy az ellenőrök elsősorban a hatékony és

eredményes pénzgazdálkodási kultúra „kemény” elemeit vizsgálják. Vizsgálati jelentéseiben a

Számvevőszék visszajelzést nyújt az ellenőrzött szervezet munkafolyamatainak hiányosságairól, és

ajánlásokat tesz a folyamatok javítására, ami a pénzgazdálkodás eredményességének javítása céljából

nélkülözhetetlen előfeltétel. A jelentéstétel során gondoskodni kell arról, hogy a jelentés olvasója

egyértelműen lássa, hogyan és mit lehetne javítani. Az ellenőrzési jelentésben foglaltak alapján a

Számvevőszék az érdekelt feleknek, azaz az Európai Parlamentnek, és különösen a Költségvetési

Ellenőrző Bizottságnak, a nemzeti parlamenteknek, a nemzeti számvevőszékeknek, a médiának stb.

történő beszámolás révén megfelelő támogatást kaphat ahhoz, hogy az ajánlásokat végrehajtassa abban

az esetben, ha az ellenőrzött szervezet azokat nem veszi figyelembe. Ha még ez sem segít, a

Számvevőszéknek jelentések (összesített jelentés, helyzetjelentés stb.) formájában módjában áll

ismételten felhívni a Parlament figyelmét a hiányosságokra, illetve nyomonkövetési ellenőrzést

végezhet és kijelölheti az orvosolandó problémákat.

15. A Szerződés értelmében a Számvevőszéknek segítenie kell a Parlamentet abban,

hogy a költségvetés végrehajtása feletti ellenőrzési jogkörét gyakorolja. Hogyan

javítaná a Számvevőszék és az Európai Parlament (azon belül különösen

Költségvetési Ellenőrző Bizottság) együttműködését annak érdekében, hogy javítani

lehessen az általános kiadások közfelügyeletét és gazdaságos felhasználását?

A Számvevőszék Szerződésben rögzített megbízatása szolgál keretként ahhoz, hogy az intézmény az

uniós költségvetés külső ellenőreként betölthesse szerepét. A Számvevőszék megbízatása jelentős

rugalmasságot biztosít a téren, hogy miként tudja legjobban ellátni feladatát és a lehető legnagyobb

hatást kifejteni. A Számvevőszék egyik fontos célkitűzése, hogy a Parlament számára fontos

területeket érintően aktuális és releváns ellenőrzési jelentéseket nyújtson be az Európai Parlamentnek,

amelyek ajánlásokat tartalmaznak arra nézve, hogy hogyan lehet hozzáadott értéket teremteni az uniós

költségvetés felhasználása során.

Azonban a Számvevőszék és az Európai Parlament, és különösen a Költségvetési Ellenőrző Bizottság

(a továbbiakban: CONT) közötti együttműködés túlmutat a jelentéstételen, és az ellenőrzési témák

kiválasztásával kezdődik. A CONT számára lehetőséget kellene biztosítani arra, hogy olyan

ellenőrzési témákra tegyen javaslatot, amelyek fontosak a költségvetés ellenőrzése szempontjából (bár

az ilyen javaslatok általában nem kötelező érvényűek, a nemzeti számvevőszékek általában követik

azokat). A CONT bizottság tagjai és az Európai Számvevőszék közötti tájékoztató megbeszélésen a

Számvevőszék támogatást tudna nyújtani a CONT részére azt megelőzően, hogy a könyvvizsgálói

jelentést a CONT nyilvános ülésén tárgyalnák. A Számvevőszék az ellenőrzési megállapítások alapján

listát készíthetne azokról a kérdésekről, amelyek segítenék a CONT bizottság tagjait az ülésre való

felkészülésben. A CONT bizottság tagjai a maguk részéről azzal segíthetnék a Számvevőszék

munkáját, hogy támogatják az ellenőrzési jelentésekben szereplő ajánlásokat, különösen akkor, ha

jogszabályi változásra van szükség. A számvevőszéki ajánlások végrehajtásának támogatása

érdekében az ellenőrzött szervezeteknek egy idő után általában több CONT bizottsági ülésre van

szükségük. Az ellenőrzött szervezetek kötelesek beszámolni a Számvevőszéknek vagy közvetlenül a

PE577.028v02-00 22/27 RR\1089906HU.doc

HU

CONT-nak arról, hogy az ajánlások nyomán milyen lépéseket tettek. Ez a kötelezettség nagyon jó

ösztönző arra, hogy az ellenőrzött felek komolyan vegyék az ajánlásokat, és – ami még fontosabb –

hogy végre is hajtsák őket. Ennek egyik ellenőrzési módja az utólagos ellenőrzés, amelynek

elvégeztével a Számvevőszék tájékoztatja a CONT-ot a korábbi számvevőszéki ellenőrzés

eredményeképpen végrehajtott változtatásokról és a CONT azon megállapításairól, amelyeket a

számvevőszéki ajánlások tekintetében elfogadtak. Ez tájékoztatást nyújt arról, hogy az ellenőrzött

szervezetek elfogadják-e az ellenőrzési jelentés megállapításait, vagy szigorúbb intézkedésekre és

fellépésekre, például a plenáris ülésen folytatandó vitára, illetve jogszabálymódosításra van-e szükség.

Legfőbb állami ellenőri és második helyettes elnöki tisztemben részt vettem a COARS és a

Költségvetési Ellenőrzési Bizottság, illetve a szlovén parlament egyes szervei közötti összes fent

említett tevékenységben, és teljes mértékben támogatni fogom a Számvevőszék és a CONT közötti

munkát.

16. Véleménye szerint milyen hozzáadott értéket képvisel a teljesítményellenőrzés, és a

kapott eredményeket hogyan kellene beépíteni az irányítási eljárásokba?

A teljesítményellenőrzés független, tárgyilagos és megbízható vizsgálata annak, hogy az irányítás

vagy uniós vállalkozások, rendszerek, műveletek, programok vagy más tevékenységek a

gazdaságosság, hatékonyság és eredményesség elveivel ( a három „E”) összhangban működnek-e, és

lehet-e a működésen javítani. A teljesítményellenőrzés hozzáadott értéke az ellenőrzött szervezetek

felé a munkafolyamatok javítása tekintetében tett ajánlásokban nyilvánul meg. Ehhez az ellenőrnek

részletesen meg kell vizsgálnia a konkrét munkafolyamatot, ki kell választania az ilyen jellegű

folyamatokra vonatkozó legjobb gyakorlatot és/vagy meg kell állapítania, hogy mit lehetne még

jobban csinálni. Az ellenőrzési jelentésekben szereplő ajánlásokkal a nemzeti számvevőszék nem csak

arra tesz ajánlást az ellenőrzött feleknek, hogy az esetleges kockázatok elkerülése érdekében miként

lehetne javítani a munkafolyamatokat (nem anyagi jellegű előnyök), hanem arra is, hogy milyen

megtakarításokat lehet eszközölni, és hogyan lehet jobb eredményeket elérni (anyagi jellegű előnyök).

A potenciális megtakarításokat az ellenőrzésből származó anyagi jellegű hozzáadott értéknek lehet

tekinteni. Az állami számvevőszékek által végrehajtott ellenőrzések hozzáadott anyagi értékének

mérésére szolgáló egyik első módszert a nagy-britanniai állami számvevőszék dolgozta ki, ám

hiányosságai miatt azt már nem alkalmazzák, legalábbis nem jelentések formájában nem. Ennek

ellenére az állami ellenőri diplomámhoz benyújtott disszertáció címe „A Szlovén Köztársaság

Számvevőszéke által végrehajtott ellenőrzések pénzügyi teljesítményének mérése” volt, és abban azt

javasoltam, hogy az ellenőrzési munka pénzügyi hatásainak mérésére a NAO-módszer

továbbfejlesztett változatát használják, és azt igazítsák a szlovén számviteli törvényhez.

Meggyőződésem, hogy az állami számvevőszékeknek be kell bizonyítaniuk az adófizetőknek, hogy az

ellenőrzött szervezetek által az ellenőrzések nyomán tett intézkedések megtakarításokat

eredményezhetnek, amelyek – legalábbis – nagyobb összegűek, mint a számvevőszék működési

költsége. Az állami számvevőszéknek csak korlátozott szerepe van az ajánlások végrehajtása terén, ám

ennek kapcsán rá kell világítani, hogy az ajánlások végrehajtása, és a potenciális megtakarítások

valódi megtakarítássá való alakítása az ellenőrzött felek feladata. Így az állami számvevőszékek

hozzáadott értékeként megfigyelhetjük a közpénzek terén elért potenciális megtakarításokat vagy a

jobb eredményeket (bevételek, teljesítmények vagy eredmények).

A közszféra ellenőrzésekor a gazdaságosság, hatékonyság és eredményesség elvét a következőképpen

szokás meghatározni:

▪ A gazdaságosság elve az jelenti, hogy – a minőség megőrzése mellett – az erőforrások (anyagi

erőforrások, szolgáltatások, munkaerő-költségek, értékcsökkenés stb.) költségeit minimalizálni

kell. A felhasznált erőforrásoknak időben rendelkezésre kell állniuk, megfelelő mennyiségben és

minőségben, a lehető legjobb áron.

RR\1089906HU.doc 23/27 PE577.028v02-00

HU

▪ A hatékonyság elve azt jelenti, hogy a rendelkezésre álló erőforrásokból a lehető legtöbbet hozzuk

ki. Itt a felhasznált erőforrások és az elért eredmények közötti összefüggést kell vizsgálni

mennyiség, minőség és ütemezés szempontjából.

▪ Az eredményesség elve a kitűzött célok és az elvárt eredmények teljesítésére vonatkozik.

A közszféra pénzügyi ellenőrzése szorosan kapcsolódik a közbeszerzési eljárások szabályaihoz, illetve

a foglalkoztatási és bérezési előírásokhoz. Mivel a közbeszerzési jogszabályok egyebek mellett a

gazdaságosság elvén alapulnak és tartalmaznak ilyen értelmű elveket, a gazdaságosságot általában

szabályszerűségi (megfelelőségi) ellenőrzésekkel auditálják.

A hatékonyság ellenőrzése másrészről a teljesítményellenőrzés legáltalánosabb célja, mivel magában

foglalja többek között a ráfordítások és az eredmények közötti arány vizsgálatát, és ennek folytán kitér

a gazdaságosságra, valamint a kitűzött célok teljesítésére. Ám egy kedvezőtlen vagy kedvező arány

vizsgálatakor a könyvvizsgálónak az ellenőrzött szervezet tevékenységének teljes folyamatát szem

előtt kell tartania, hogy kiderüljön, mire vezethető vissza a gyenge teljesítmény. Az ilyen ellenőrzések

több időt vesznek igénybe, de lehetővé teszik a könyvvizsgáló számára, hogy olyan jelentős javítási

javaslatokat tegyen a munkafolyamatokat illetően, amelyek hozzájárulnak a kockázatok

kiküszöböléséhez, a ráfordított mennyiségek vagy összegek ésszerűsítése révén a beszerzési

folyamatok javításához, illetve magának a munkafolyamatnak a javításához, amelynek köszönhetően

magasabb szintű, jobb, vagy akár másfajta, a termelési folyamat egészét érintő eredményeket lehet

elérni.

A hatékonyság ellenőrzése során a teljesítmény vagy az eljárások eredménye tekintetében kitűzött

célokat vizsgálják. A célkitűzések minőségének értékelésére Sir John Whitmore a következő

kulcsszavas rövidítéseket vezette be: SMART (specifikus, mérhető, abszolválható, releváns, teljesítési

időhöz kötött), PURE (pozitív, érthető, releváns, etikus) és CLEAR (kihívást jelentő, szabályos,

környezetvédelmi szempontból megfelelő, helytálló, rögzített). A Számvevőszék és a COARS

általában a SMART kritériumot használja a kitűzött célok megfelelőségének értékelésére és a RACER

kritériumot (releváns, elfogadott, hiteles, könnyen megvalósítható és tartós) a mutatók minőségének

értékelésére. A célkitűzések értékelésekor az eredmények vizsgálata fontosabb, mint a teljesítményé,

mivel – ahogyan azzal mind a Számvevőszék, mind a COARS egyetért – gyakran előfordul, hogy a

(néha nem is kellőképpen meghatározott) teljesítmény megvalósul, ám a várt eredmény nem. Az erre

jellemző egyik eset Szlovéniában az, hogy az uniós költségvetésből a mezőgazdaság támogatására

folyósított összes pénzt elköltötték, az „új traktorok” számában meghatározott cél teljesült

(teljesítmény), ám a támogatott gazdaságokban realizált hozzáadott érték (eredmény) alacsonyabb

volt, mint mielőtt a traktorokat megvásárolták. A teljesítmény helyett az eredményre való

összpontosításnak tudható be (azon túlmenően, hogy a 2007 és 2013 közötti időszak, amelyben az

n+2 szabály volt érvényben, letelt) valószínűleg az, hogy a Számvevőszék 2016. évi ellenőrzési

programja többnyire olyan célú ellenőrzéseket tartalmaz, amelyek az – elsősorban a kohéziós

alapokból finanszírozott – uniós programok hatékonyságát vizsgálják.

Ismerem a 6E elvét is, amely több szociális és környezeti feltételt, illetve kevesebb gazdasági

célkitűzést tartalmaz (egyenlőség, ökológia, etika). Az ellenőrzések céljait általában a gazdaságosság,

a hatékonyság vagy az eredményesség mérésében határozzák meg, mivel ezek a célkitűzések jól

tükrözik minden munkafolyamat ráfordítás/teljesítmény modelljét. Az „egyenlőség, ökológia és etika”

mérését a következőképpen lehetne megvalósítani:

- az ellenőrzött fél által kitűzött célok tekintetében; például a vezető beosztású munkatársak

körében a nemek (férfiak és nők) közötti egyenlőség megvalósításának mértéke. Ugyanezt a

megközelítést lehetne alkalmazni az ökológiai és etikai hatékonyság ellenőrzésekor;

PE577.028v02-00 24/27 RR\1089906HU.doc

HU

- az üzletmenet (projektvezetés) hatékonyságának ellenőrzése tekintetében; például

autópálya építésének ellenőrzése során az ellenőrző szerv megvizsgálhatja, hogy az ellenőrzött

szervezet figyelembe vette-e az állatok vándorlásával, a veszélyeztetett állatfajok védelmével, a

szennyvíz utakról történő eltávolításával, az árvízveszéllyel, az üvegházhatást okozó gázok

kibocsátásának csökkentésével stb. kapcsolatos kérdéseket is;

- a beszerzések gazdaságosságának és/vagy hatékonyságának ellenőrzése tekintetében; például

ellenőrizni lehet, hogy a környezetbarát közbeszerzésre, a tisztességes kereskedelemből és a helyi

gazdálkodóktól származó termékekre stb. vonatkozó szabályoknak megfelelően figyelembe

vették-e a közbeszerzés során az etikai és ökológiai szempontokat.

17. Hogyan lehetne javítani a Számvevőszék, a nemzeti ellenőrző intézmények és az

Európai Parlament (Költségvetési Ellenőrző Bizottság) közötti, az EU

költségvetésének ellenőrzésével kapcsolatos együttműködésen?

A Szerződés 287. cikkének (3) bekezdése kimondja, hogy amennyiben a tagállamokban kerül sor

ellenőrzésre, a Számvevőszék és a nemzeti ellenőrző szervek függetlenségük megőrzése mellett a

bizalom szellemében együttműködnek. A Számvevőszék kizárólagos megbízatása az, hogy független

véleményt nyilvánítson az EU pénzügyi kimutatásairól, hogy jelentést készítsen a hatékony és

eredményes pénzgazdálkodással kapcsolatos kérdésekről, a beszámoló alapjául szolgáló tranzakciók

jogszerűségéről és szabályszerűségéről, valamint a beszámolók megbízhatóságáról. Ezzel egyidejűleg

a nemzeti számvevőszékek a nemzeti jog által rájuk ruházott megbízatásuk alapján működnek, a

nemzeti parlamentnek tartoznak beszámolással, és teljes mértékben függetlenek az uniós

intézményektől. Az uniós költségvetés nyolcvan százalékát a Bizottság és a tagállamok közötti

megosztott irányítás keretében költik el, így az Európai Számvevőszék és a nemzeti számvevőszékek

közötti együttműködés alapvető, azonban az uniós költségvetés ellenőrzése tekintetében nincs

felelősségmegosztás a Számvevőszék és a nemzeti számvevőszékek között. Ezt az aszimmetriát

tovább fokozza a nemzeti számvevőszékek eltérő ellenőrzési koncepciója és a nemzeti elszámolási

rendszerekben betöltött szerepe. Véleményem szerint az Európai Legfőbb Ellenőrző Intézmények

Kapcsolattartó Bizottsága jó fórumot biztosít ehhez az együttműködéshez. A Kapcsolattartó Bizottság

tárgyal a közös ellenőrzési koncepciókról, így például az Európa 2020 stratégia keretében folytatandó

ellenőrzési együttműködésről. A fő cél az, hogy az uniós intézmények által az uniós pénzeszközök

felhasználásának ellenőrzése terén végzett munkát összhangba hozzuk a nemzeti számvevőszékek

munkájával. Azonban jelenleg is folyik a vita és még nem született döntés arról, hogy egységes

ellenőrzési megközelítést, vagy a nemzeti nyilatkozatok rendszerét alkalmazzuk. Úgy vélem, hogy a

jobb együttműködés szorosan kapcsolódik a nemzeti parlamentek, a kormányok és a számvevőszékek

munkájának megértéséhez, és hogy az uniós pénzeszközök hatékonyabb felhasználására és

ellenőrzésére saját maguk is törekszenek és az érdekükben is áll. Ugyanez fordítva is igaz, az uniós

intézményeknek érdekükben áll megismerni a nemzeti érdekeket és aggályokat. Már létezik némi

együttműködés az Európai Számvevőszék és a nemzeti számvevőszékek között, amennyiben a

Számvevőszék megküldi munkaprogramját a nemzeti számvevőszékeknek, és ezzel lehetővé válik,

hogy ez utóbbiak képviselőjük révén részt vegyenek az ellenőrzésben, ami elősegíti az ismeretek és a

legjobb gyakorlatok megosztását, és lehetőséget teremt egymás jobb megértésére. A nemzeti

számvevőszékek végeznek bizonyos ellenőrzéseket a nemzeti költségvetésben szereplő uniós

forrásokat illetően, ám az országonkénti megközelítések eléggé eltérőek. Mindazonáltal ez lehetővé

teszi a Számvevőszék számára, hogy a nemzeti számvevőszékek legfontosabb megállapításait

felhasználja a programozás, a különjelentések és a megbízhatósági nyilatkozatok egyes vetületei

tekintetében.

Még akad azonban teendő. Európa az állami szektor közös számviteli standardjainak (EPSAS)

irányába halad, és az Európai Bizottság próbálja a költségvetési folyamatot és a tagállamok

jelentéstételét az európai szemeszterhez igazítani. Az Európai Számvevőszék és a nemzeti

számvevőszékek fokozhatnák az együttműködést a tudás megosztása, a párhuzamos költségvetési

RR\1089906HU.doc 25/27 PE577.028v02-00

HU

ellenőrzések – különösen a tervezési szakaszban történő – összehangolása, az uniós alapok

költségvetési ellenőrzésének közös mintapéldáinak kidolgozása, valamint az ellenőrzési tapasztalatok

és eredmények megosztása terén. Az egymás tapasztalataiból való tanulás igen előnyös lenne a

legjobb gyakorlatoknak a nemzeti számvevőszékekkel való megosztása szempontjából, valamint abból

a célból, hogy időszerű, megfelelő és összehasonlítható információkat nyújtsunk az érdekelt felek

számára.

18. Hogyan fejlesztené tovább az Európai Számvevőszék jelentéstételi rendszerét annak

érdekében, hogy az Európai Parlament megkapja az összes szükséges információt a

tagállamok által az Európai Bizottságnak szolgáltatott adatok pontosságával

kapcsolatban?

Ez valószínűleg az egyik legfontosabb kérdés az Európai Bizottság és az Európai Számvevőszék a

tagállamokkal és a nemzeti számvevőszékekkel fenntartott kapcsolatokban betöltött jövőbeli szerepét

illetően, és nem olyan valami, amit a Számvevőszék egymaga javítani tudna. Ahogyan azt a korábbi

válaszomban említettem, a nemzeti számvevőszékek függetlenek, és az Európai Számvevőszéknek

nem áll módjában meghatározni munkájukat. A könyvvizsgálatok során lehetséges az önkéntes

együttműködés, ám egy összehangolt ellenőrzés során az valószínűsíthetően nem terjed ki az összes