Embed Size (px)

DESCRIPTION

materi spm presentasi bab 7 mengendalikan aktiva yang dikelola

Citation preview

SISTEM PENGENDALIAN MANAJEMEN

Mengukur Dan Mengendalikan Aktiva Yang Dikelola

Anik SawitriF0312014

Kelas B

Tujuan pengukuran penggunaan aktiva merupakan analogy dari tujuan pusat laba yaitu:1. Memberikan informasi yang berguna dalam membuat

keputusan mengenai aktiva yang digunakan dan untuk memacu para manajer untuk membuat keputusan yang merupakan kepentingan perusahaan.

2. Mengukur kinerja suatu unit usaha sebagai suatu entitas ekonomi.

Struktur Analisis

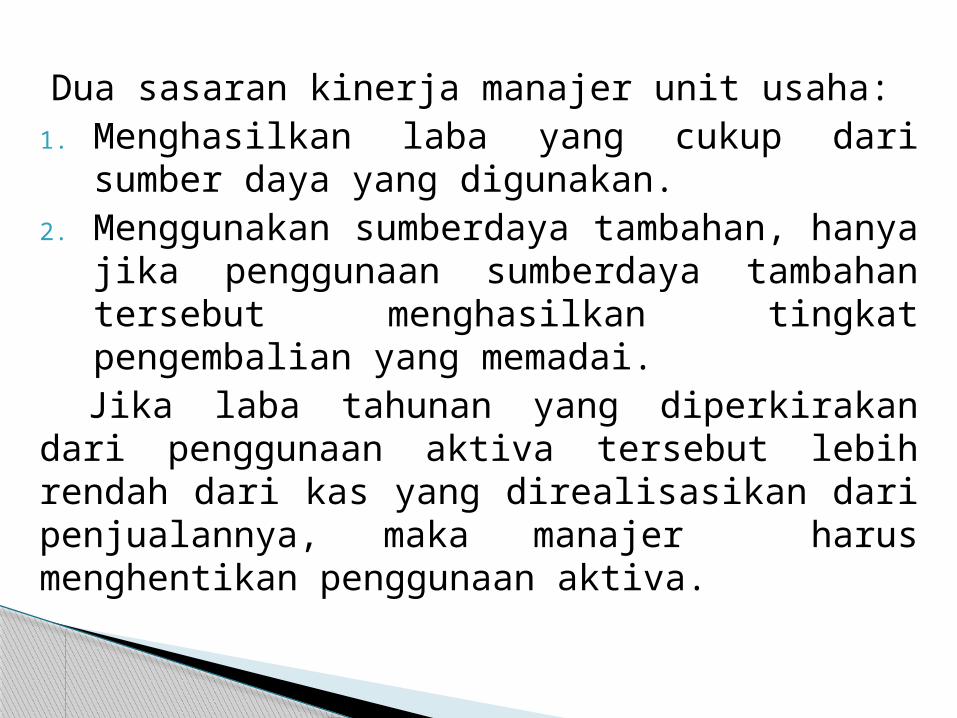

Dua sasaran kinerja manajer unit usaha:1. Menghasilkan laba yang cukup dari sumber daya yang

digunakan.2. Menggunakan sumberdaya tambahan, hanya jika

penggunaan sumberdaya tambahan tersebut menghasilkan tingkat pengembalian yang memadai.

Jika laba tahunan yang diperkirakan dari penggunaan aktiva tersebut lebih rendah dari kas yang direalisasikan dari penjualannya, maka manajer harus menghentikan penggunaan aktiva.

1. ROI (return on investment) tingkat pengembalian atas investasi , yaitu suatu perbandingan.

2. Nilai tambah Ekonomi (EVA) adalah jumlah uang bukan rasio. Eva dapat diperoleh dengan mengurangkan beban modal dari laba operasi bersih .

Dua cara menghubungkan laba dengan aktiva yang digunakan:

Kas Perusahaanmengendalikan kas secara terpusat, karena pengendalian pusat memungkinkan penggunaan saldo kas yang lebih kecil dibanding jika setiap unit usaha memegang saldo kas yang dibutuhkan untuk menyeimbangkan perbedaan arus kas masuk dan arus kas keluar. Banyak perusahaan yang menggunakan rumus menghitung kas yang akan dimasukkan dalam dasar investasi.

Mengukur Aktiva Yang Digunakan

Piutang Mananjer mempengaruhi piutang secara

tidak langsung melalui kemampuan menghasilkan penjualan, dan manajer mempengaruhi piutang secara langsung dengan penetapan persyaratan kredit, persetujuan kredit individual serta wewenang dalam menagih piutang pada saat jatuh tempo.

Apabila unit usaha tersebut tidak melakukan pengendalian kredit maupun penagihannya, maka piutang bisa dihitung berdasarkan rumus.

Persediaan Persediaan biasanya dicatat pada

jumlah akhir periode, meskipun rata-rata antarperiode lebih baik secara konsep. Apabila perusahaan menggunakan metode (last in, first out- LIFO) untuk tujuan akuntansi keuangan, maka metode penilaian lain umumnya digunakan untuk pelaporan laba unit usaha, karena saldo persediaan metode LIFO akan cenderung sangat rendah pada periode terjadinya inflasi.

Modal Kerja Secara Umum1. Perusahaan memasukkan seluruh aktiva

lancarnya ke dalam dasar investasi tanpa mengeliminasi kewajiban lancer. metode ini menyatakan terlalu tinggi jumlah modal korporat yang diperlukan untuk mendanai unit usaha, hal ini disebabkan kewajiban lancer adalah sumber modal, yang seringkali dengan biaya bunga sama dengan nol.

2. semua kewajiban lancar dapat dikurangkan dari aktiva lancar. Metode ini menyediakan ukuran yang baik atas modal yang disediakan perusahaan, dan untuk mana perusahaan memiliki harapan agar unit usaha bisa memperoleh pengembalian.

Properti, Pabrik, dan PeralatanDalam akuntansi keuangan, aktiva tetap

pada awalnya dicatat pada biaya perolehan,dan biaya ini dihapuskan melalui penyusutan sepanjang umur aktiva. Hampir semua perusahaan menggunakan pendekatan yang relative sama dalam cara mengukur profitabilitas atas dasar aktiva dari unit usaha, hal ini menyebabkan masalah serius dalam penggunaan sistem tersebut untuk tujuan yang dimaksudkan. permasalahan tersebut antara lain :

Akuisisi Peralatan Baru Apabila pengukurannya menggunakan EVA,

pada tahun pertama akan mengalami penurunan bukan kenaikan. Eva akan meningkat seiring menurunnya nilai buku. Kenaikkan eva tiap tahunnya tidak mencerminkan perubahan ekonomi yang seungguhnya.

Apabila diukur dengan ROI akan terjadi ketidak konsistenan yang sama. Apabila aktiva telah disusutkan yang dimasukkan kedalam dasar investasi pada nilai buku bersih, maka prtofitabilitas unit usaha itu akan dinyatakan secara salah pada nilai buku bersih dan manajer unit tidak termotivasi untuk mengambil keputusan mengenai akuisisi yang tepat.

Nilai Buku Kotor Fluktuasi dalam ROI dan EVA dari tahun ke tahun dapat dihindari yaitu dengan memasukkan unsure aktiva yang dapat disusutkan dalam dasr investasi pada nilai buku kotornya dan nilai buku bersih. ROI yang dihitung berdasarkan nilai buku kotor maka akan selalu menyatakan terlalu rendah tingkat pengembalian yang sebenarnya.

Disposisi AktivaApabila suatu mesin dianggap dapat menggantikan

mesin yang ada dan memiliki nilai buku yang belum disusutkan, akan diketahui bahwa tidak relevan dalam analisis ekonomi atas usulan pembelian. Nilai buku kotor hanya meningkatkan sebesar selisih nilai buku bersih setelah tahun pertama dari mesin baru dengan nilai buku dari mesin lama. Maka jumlah yang relevan investasi tambahan akan dinyatakan terlalu rendah dan Eva dinyatakan terlalu tinggi. Hal ini mendorong manajer untuk mengganti mesin lama dengan yang baru, meskipun tidak dibenarkan secara ekonomis.

Apabila aktiva dimasukkan dalam dasar investasi pada biaya awalnya, maka manajer unit usaha termotivasi menghilangkan aktiva tersebut, meskipun aktiva itu memiliki kegunaan, karena dasar investasi unit usaha akan berkurang sejumlah biaya penuh dari aktiva itu.

Penyusutan Anuitas Apabila penyusutan ditentukan dengan

metode anuitas bukan metode garis lurus maka perhitungan profitabilitas unit usaha menunjukkan ROI dan EVA yang tepat, karena mengaitkan pengembalian investasi yang implicit dalam perhitungan nilai sekarang. Penyusutan anuitas, jumlah penyusutan rendah pada pada tahun awal saat investasi masih tinggi, dan meiningkat seiring menurunnya investasi pada tingkat pengembalian yang konstan.

Metode Penilaian Yang LainBeberapa perusahaan menggunakan

nilai buku bersih namun menetapkan batas bawah, biasanya 50 persen, ini sebagai biaya awal yang dapat dihapus. Hal ini mengurangi distorsi yang terjadi di dalam unit usaha yang memiliki aktiva yamg tua. Kesulitan dalam metode ini, bahwa suatu unit usaha dengan aktiva tetap yang memiliki nilai buku bersih diatas 50 persen dari nilai buku kotornya dapat mengurangi dasar investasi yaitu dengan sepenuhnya membuang aktiva –aktiva yang masih bagus.

Aset-Aset Yang Disewausahakan

Perjanjian sewa untuk usaha merupakan perjanjian pendanaan, yaitu perjanjian yang memberikan alternative menggunakan aktiva yang seharusnya didapat dari pendanaan dengan menggunakan utang atau modal. Sewa guna usaha financial adalah sama dengan utang dan dilaporkan dalam neraca, contoh sewa guna jangka panjang yang setara dengan nilai sekarang dari arus beban sewa. Kpeutusan pendanaan biasa diambil oleh kantor pusat maka dari itu pembatasan biasa diberlakukan pada kebebansan manajer suatu unit usaha untuk melakukan sawaguna usaha atas aktiva

Aktiva Yang Menganggur Apabila unit usaha yang aktiva yang

menganngur dan dapat digunakan oleh unit lain maka unit usaha dapat diperbolehkan mengeluarkan aktiva dari dasar investasinya. Tujuan izin ini adalah mendorong manajer unit usaha untuk melepaskan aktiva yang menggur untuk digunakan unit lain yang memerlukan, namun bila aktiva tidak digunakan oleh unit lain makan pemberian izin untuk mengganti/ menjual aktiva tersebut bias menimbulkan tindakan yang disfungsional.

Aktiva Tidak Berwujud Bebrapa perusahaan cenderung untuk

melkasanakan penelitian dan pengembangan yang internsif sedangkan perusahaan lain cenderung focus pada pemsaran. Ada keuntungan mengkapitalisasi aktiva tidak berwujud dan kemudian mengamotisasikannya selama masa manfaat.dengan menghitung aktiva ini sebagai investasi jangka panjang, manajer unit akan memperoleh manfaat jangka pendek yayng lebih sedikit dari pengurangan atas pengeluaran yang diperlukanuntuk pos tersebut

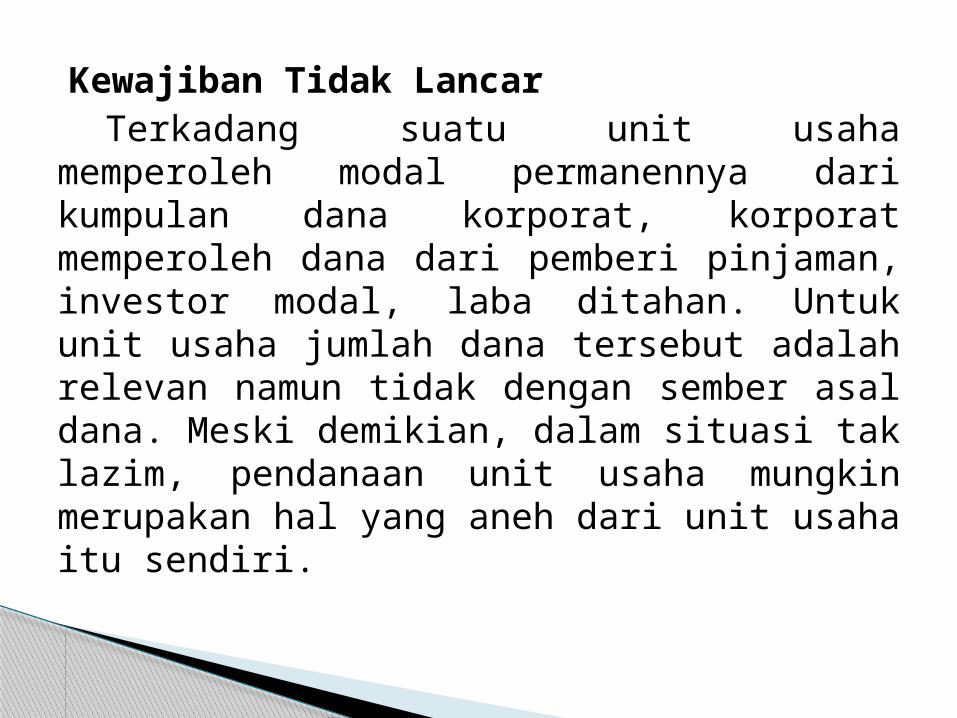

Kewajiban Tidak LancarTerkadang suatu unit usaha memperoleh

modal permanennya dari kumpulan dana korporat, korporat memperoleh dana dari pemberi pinjaman, investor modal, laba ditahan. Untuk unit usaha jumlah dana tersebut adalah relevan namun tidak dengan sember asal dana. Meski demikian, dalam situasi tak lazim, pendanaan unit usaha mungkin merupakan hal yang aneh dari unit usaha itu sendiri.

Beban ModalKantor pusat korporat menentukan tarif

untuk menghitung beban modal Tarif tersebut seharusnya lebih tinggi dari tarif korporat untuk pendanaan dengan utang, karena dana yang terlibat merupakan campuran antara utang dan modal berbiaya lebih tinggi. Biasanya, tarif tersebut ditetapkan di bawah estimasi modal perusahaan, sehingga EVA atas rata-rata unit usaha berada di atas nol.

Survei-survei PraktikSebagian besar perusahaan

memasukkan unsur aktiva tetap ke dalam dasar investasi pada nilai buku bersih, karena ini merupakan jumlah dimana aktiva tersebut dicatat di dalam laporan keuangan, sehingga, akan sesuai dengan laporan keuangan tersebut, yang mana mencerminkan jumlah modal yang digunakan dalam divisi tersebut.

Keuntungan dari penggunaan ROI : ROI merupakan pengukuran yang

komperehensif yang mana semua mempengaruhi laporan keuangan tercermin dari rasio ini.

ROI mudah dihitung, dipahami, dan sangat memiliki arti dalam pengertian absolut.

ROI tanpa mempedulikan ukuran dan jenis usahanya merupakan denominator yang dapat diterapkan ke dalam setiap unit organisasi yang memiliki tanggungjawab terhadap profitabilitas.

EVA vs. ROI

EVA memiliki beberapa keuntungan:1. Dengan menggunakan EVA seluruh unit usaha

memiliki sasaran laba yang sama untuk perbandingan investasi

2. Keputusan-keputusan yang meningkatkan ROI suatu pusat investasi dapat menurunkan laba keseluruhan. Penggunaan EVA sebagai ukuran berkaitan dengan permasalahan ini.

3. EVA merupakan tingkat suku bunga yang berbeda dan dapat digunakan untuk jenis aktiva yan berbeda pula untuk memperhitungkan tingkat.

4. EVA berlawanan dengan ROI, EVA memiliki korelasi positif lebih kuat terhadap perubaha-perubahan nilai pasar perusahaan

EVA diukur dengan cara :

EVA = Laba bersih – Beban modaldengan

Beban Modal = Biaya Modal x Modal yang Digunakan

AtauEVA = Modal yang digunakan (ROI- Biaya

modal)

Pertimbangan Tambahan Dalam Mengevaluasi Manajer

ROI digunakan secara luas , dan EVA lebih disarankan, namun EVA tidak menyelesaikan seluruh masalah yang berkaitan dengan penghitungan aktiva tetap. Kecuali metode penyusutan anuitas (annuity depcription) dipergunakan, dan hal ini jarang dilakukan dalam praktik keseharian. Dengan pertimbangan ini, beberapa perusahaan memutuskan mengeluarkan unsur aktiva tetap dari dasar investasi, membebankan beban bunga hanya untuk aktiva yang dapat dikendalikan, dan mengendalikan aktiva tetap dengan perangkat terpisah. Investasi aktiva tetap dikendalikan oleh proses anggaran modal sebelum terjadinya dan oleh audit setelah penyelesaian untuk menentukan apakah ada arus kas yang diantisipasi terwujud. Ini jauh dari memuaskan, karena penghematan atau pendapatan aktual dari akuisisi aktiva tetap tidak dapat diidentifikasi.

Mengevaluasi Kinerja Ekonomi suatu EntitasLaporan manajemen cenderung

menggunakan informasi historis atas biaya aktual yang digunakan, untuk laporan ekonomi menggunakan informasi yang cukup bebeda. Laporan-laporan ekonomi dapat dijadikan sebagai dasar memperoleh nilai perusahaan secara keseluruhan atau brake up value yang berguna bagi organisasi luar yang sedang akan membuat penawaran pengambilalihan perusahaan. Perbedaan jelas antara dua laporan ini adalah laporan ekonomi lebih berfokus pada profitabilitas di masa depan disbanding profitabilitas yang sekarang.