Embed Size (px)

Citation preview

55

privativa e exclusiva para instituição de impostos, pois este ente fede-rativo pode, na iminência ou no caso de guerra externa, instituir impos-tos extraordinários compreendidos na competência tributária estadual, distrital ou municipal.

Como esse assunto foi cobrado em concurso?No concurso da FGV para o ICMS/RJ/2009 foi considerado como correta: “A União poderá instituir, mediante lei ordinária, impostos extraordinários, compreendidos ou não em sua competência tributária, na iminência ou no caso de guerra externa, os quais serão suprimidos, gradativamente, cessa-das as causas de sua criação”.

A competência tributária comum ou concorrente é a compe-tência de todos os entes políticos para instituição de taxas, contri-buições de melhoria e contribuição previdenciária dos seus servi-dores, dentro da esfera de competência político-administrativa de cada um.

Competência comum da União, Estados-membros,

DF e Municípios

Taxas

Contribuições de Melhoria

Contribuição previdenciária

a) taxas de polícia;b) taxas de serviço.

Por fim, a competência tributária cumulativa é a competência da União para instituir, em Território Federal, os impostos estaduais e, se o Território não for dividido em Municípios, cumulativamente, os impos-tos municipais (art. 147, da CF/88).

Como esse assunto foi cobrado em concurso?No concurso do CESPE para Procurador Federal/2010 foi considerada cor-reta a seguinte assertiva: “Se, na região Norte do país, for criado território federal, mediante lei complementar, competirá à União a instituição do ICMS nesse território”. Ressaltamos que competem à União, em Território Federal, os impostos estaduais (ICMS, ITCMD e IPVA) e, se o Território não for dividido em Municípios, cumulativamente, os impostos municipais (ISS, IPTU e ITBI).

CoMPETêNCIA TRIBUTáRIA E REPARTIção DAS RECEITAS TRIBUTáRIAS

Edvaldo Nilo

56

Podemos afirmar também que o Distrito Federal exerce competên-cia tributária cumulativa, pois possui competência tributária estadual e municipal.

Ademais, destacamos que a pessoa política que detém a compe-tência tributária para instituir o tributo também é competente para aumentá-lo, diminuí-lo ou mesmo conceder isenções, observados os limites constitucionais e legais.

4. CaraCtErístiCas

A doutrina atribui algumas características à competência tributária, a saber:

(i) Privatividade, que se manifesta na competência exclusiva de cada ente federativo para instituir os tributos de sua competência e, por conseguinte, veda os demais de virem a criá-los.

(ii) indelegabilidade, entendida como a impossibilidade do ente fe-derativo delegar a terceiros a sua competência para instituir o tributo.

Como esse assunto foi cobrado em concurso?No concurso do CESPE para o TCE/AC/2009 foi considerada errada: “A com-petência tributária é delegável, desde que a delegação seja feita entre entidades políticas (União, estados e municípios)”.

Destacamos que não desobedece à característica da indelegabili-dade o ato legal de determinado ente federativo que confere a outra pessoa jurídica de direito público às funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrati-vas em matéria tributária.

Tais atribuições, segundo o art. 7º, do CTN, compreendem as garan-tias e os privilégios processuais que competem à pessoa jurídica de direito público que a conferir, sendo que estas atribuições podem ser revogadas, a qualquer tempo, por ato unilateral da pessoa jurídica de direito público que a tenha conferido.

Neste sentido, também não constitui delegação de competência tri-butária o cometimento, a pessoas de direito privado, do encargo ou da função de arrecadar tributos (§3º, do art. 7º, do CTN). Aqui é o que

57

acontece diuturnamente com as instituições financeiras que arrecadam o tributo.

Arrecadar significa receber, descontar ou reter o pagamento do tri-buto, isto é, as instituições financeiras não podem fiscalizar ou cobrar o pagamento do tributo, o que é competência apenas de entidades de direito público, dotadas de poder de império, tais como a Receita Fede-ral do Brasil (fiscalizar) e a Procuradoria da Fazenda Nacional (cobrar o tributo por meio da execução fiscal).

Por este fundamento, já decidiu o STJ (Resp 28.675/PR), por exem-plo, que a arrecadação de tributos não transforma gerente de banco comercial em autoridade pública.

Por outro lado, devemos distinguir competência tributária e capa-cidade tributária ativa, que significa a possibilidade de determinada pessoa figurar como sujeito ativo ou no pólo ativo (credor) da relação jurídico-tributária, sendo a pessoa competente para exigir o cumpri-mento da obrigação tributária.

Assim, o próprio art. 7º dispõe sobre esta possibilidade de delega-ção da capacidade tributária ativa, quando dispõe que as atribuições de fiscalizar tributos, ou de executar leis, serviços, atos ou decisões ad-ministrativas em matéria tributária pode ser conferida por uma pessoa jurídica de direito público a outra.

Como esse assunto foi cobrado em concurso?Foi considerada correta a seguinte afirmativa no concurso do CESPE para Juiz Federal/TRF2/2010: “A competência para instituir tributo é distinta da competência para efetuar sua fiscalização e cobrança; pode, por isso, ser delegada a condição de sujeito ativo da obrigação tributária e, consequen-temente, a competência para lançar, fiscalizar e exigir o pagamento do tributo”.

Por outro lado, de forma mais técnica, existem autores que afirmam que a atribuição da capacidade tributária para outra pessoa política dá-se por outorga, que seria o nome mais adequado para dizer que deve ser sempre por lei. Mas os concursos públicos, na grande maioria das vezes, falam em delegação da capacidade tributária ativa por lei e não em outorga.

CoMPETêNCIA TRIBUTáRIA E REPARTIção DAS RECEITAS TRIBUTáRIAS

Edvaldo Nilo

58

o exemplo clássico e não mais válido de delegação da capacidade tributária ativa é o das contribuições previdenciárias que eram cobra-das pelo INSS (autarquia federal). A competência tributária é da União, mas a capacidade tributária ativa era do INSS.

outro exemplo é o da possibilidade do ITR de competência tribu-tária da União ser fiscalizado e cobrado pelos Municípios que assim optarem (art. 153, §4º, III, da CF/88).

Do mesmo modo, estabelece-se que a lei federal pode cometer aos Estados, ao Distrito Federal ou aos Municípios o encargo de arrecadar os impostos de competência da União cujo produto lhes seja distribuí-do no todo ou em parte (art. 84 do CTN).

Por exemplo, a retenção de imposto de renda (IR) na fonte do ser-vidor público estadual desloca a capacidade tributária ativa para o Estado, que, no caso, é sujeito ativo do IR, conforme súmula 447 do STJ.

Como esse assunto foi cobrado em concurso?No concurso do CESPE/Juiz Federal/TRF5/2008 foi considerada correta: “A indelegabilidade restringe-se à competência tributária, e não abrange as funções fiscais de fiscalização e arrecadação, podendo este último encargo ou função ser cometido a pessoa jurídica de direito privado, sem que isso constitua ato de delegação”.

(iii) incaducabilidade ou imprescritibilidade ou, ainda, não sujeita a decadência, a significar que o não-exercício da competência tributária não a defere a pessoa jurídica de direito público diversa daquela a que a Constituição a tenha atribuído, de acordo com o art. 8º do CTN, ou seja, a pessoa política pode exercer competência tributária estabeleci-da no texto constitucional a qualquer tempo.

(iv) inalterabilidade, no sentido de que o próprio ente federativo competente para instituir determinados tributos pelo texto constitucio-nal não pode ampliar por meio de norma ordinária (infraconstitucional) a sua competência tributária.

Por exemplo, o Distrito Federal não pode ampliar a sua competên-cia tributária por meio de lei distrital.

A Constituição Federal estabelece as competências tributárias de forma rígida. Entretanto, destacamos que esta característica não

59

impede a alteração da competência tributária por meio de reforma constitucional, desde que tal modificação pelo poder constituinte deri-vada não seja tendente a abolir a autonomia financeira do ente fede-rado, o que acarretaria violação a forma federativa de Estado (art. 60, §4º, I, da CF/88).

De tal modo, não violou a forma federativa de Estado brasileira a Emenda Constitucional n. 3/1993, que extinguiu a competência dos Es-tados e do Distrito Federal para instituir o Adicional ao Imposto sobre a Renda (AIR) e a competência dos Municípios e do Distrito Federal para criar o Imposto sobre Vendas a Varejo de Combustíveis Líquidos e Gasosos (IVVC), uma vez que a perda da arrecadação decorrente da extinção desses impostos não foi tendente a abolir a autonomia finan-ceira dos respectivos entes federativos.

(v) irrenunciabilidade, conforme a qual não pode o ente federativo renunciar ou abrir mão da competência tributária, em virtude do pos-tulado da indisponibilidade do interesse público.

Como esse assunto foi cobrado em concurso?No concurso da FCC para Defensor Público/PA/2010 foi considerada correta: “A competência tributária é indelegável, inalienável, imprescritível, irre-nunciável e inalterável”. O examinador utilizou o termo inalienável (pouco usado na doutrina) que significa que o ente federativo não pode dispor ou abdicar do direito.

(vi) Facultatividade, pois a competência tributária é uma faculdade que pode ou não ser utilizada pela pessoa política, criando ou não o tributo, ou ainda, criando-o somente em parte. Todavia, registramos que, depois de instituído o tributo, não há mais facultatividade para a administração, uma vez que a atividade de cobrança é vinculada, conforme bem previsto no art. 142 do CTN.

Salientamos, ainda, que a Lei Complementar 101/2000 (Lei de Res-ponsabilidade Fiscal – LRF) estabelece que constituem requisitos es-senciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação (art. 11). Todavia, ressaltamos que a facultativi-dade continua sendo considerada como característica da competência tributária pela grande maioria dos doutrinadores.

CoMPETêNCIA TRIBUTáRIA E REPARTIção DAS RECEITAS TRIBUTáRIAS

Edvaldo Nilo

60

Como esse assunto foi cobrado em concurso?Neste sentido, no concurso para juiz federal do TRF/4ª Região/2010 foi consi-derada correta a seguinte assertiva sobre o art. 11 da LRF; “É de constitucio-nalidade questionável diante da regra de competência tributária privativa dos entes federados, mas a doutrina tende fortemente a admitir sua cons-titucionalidade, pois não imporia obrigação de exercício de competência tributária, mas apenas consequências de seu não exercício”.

CoMPEtênCia tribUtária

Privativa

Indelegável

Imprescritível

Inalterável

Irrenunciável

Facultativa

Como esse assunto foi cobrado em concurso?No concurso da FGV para o ICMS/RJ/2009 foi considerada correta: “De acordo com os ditames da Lei de Responsabilidade Fiscal, constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação”. Por sua vez, no concurso do CES-PE para Procurador do Estado de Alagoas/2009 foi perguntado na prova discursiva: “Discorra acerca da competência tributária, abordando, ne-cessariamente, a sua definição, bem como a identificação e a definição das suas características, estabelecidas na Constituição Federal e no Có-digo Tributário Nacional, detalhando cada uma delas”. (máximo de 30 linhas)

4.1 Assertivas elementares sobre competência, fiscalização, arrecada-ção e capacidade tributária ativa

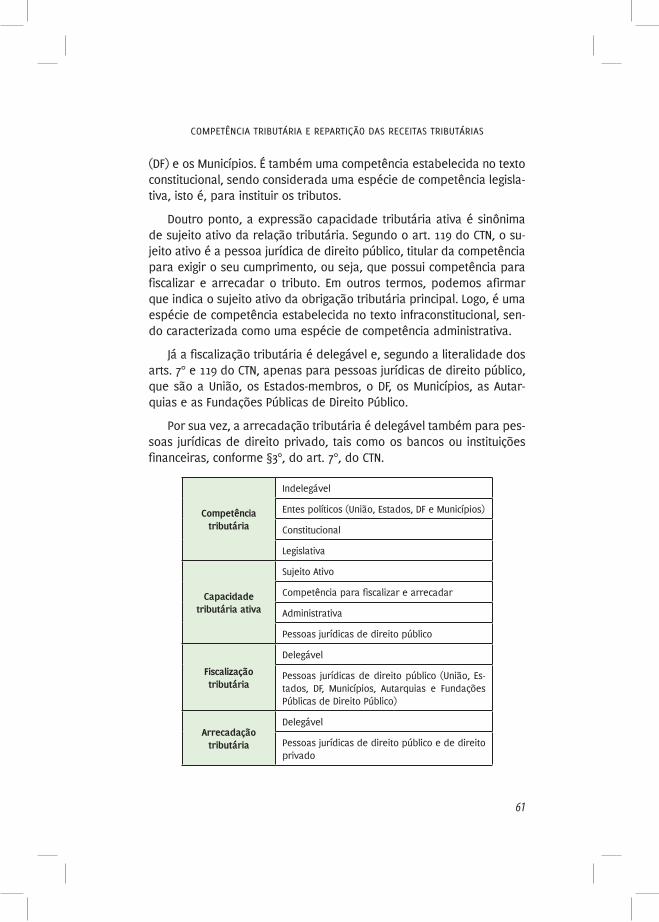

A competência tributária é indelegável e pertence somente aos en-tes políticos, que são a União, os Estados-membros, o Distrito Federal

61

(DF) e os Municípios. É também uma competência estabelecida no texto constitucional, sendo considerada uma espécie de competência legisla-tiva, isto é, para instituir os tributos.

Doutro ponto, a expressão capacidade tributária ativa é sinônima de sujeito ativo da relação tributária. Segundo o art. 119 do CTN, o su-jeito ativo é a pessoa jurídica de direito público, titular da competência para exigir o seu cumprimento, ou seja, que possui competência para fiscalizar e arrecadar o tributo. Em outros termos, podemos afirmar que indica o sujeito ativo da obrigação tributária principal. Logo, é uma espécie de competência estabelecida no texto infraconstitucional, sen-do caracterizada como uma espécie de competência administrativa.

Já a fiscalização tributária é delegável e, segundo a literalidade dos arts. 7° e 119 do CTN, apenas para pessoas jurídicas de direito público, que são a União, os Estados-membros, o DF, os Municípios, as Autar-quias e as Fundações Públicas de Direito Público.

Por sua vez, a arrecadação tributária é delegável também para pes-soas jurídicas de direito privado, tais como os bancos ou instituições financeiras, conforme §3°, do art. 7°, do CTN.

Competência tributária

Indelegável

Entes políticos (União, Estados, DF e Municípios)

Constitucional

Legislativa

Capacidade tributária ativa

Sujeito Ativo

Competência para fiscalizar e arrecadar

Administrativa

Pessoas jurídicas de direito público

Fiscalização tributária

Delegável

Pessoas jurídicas de direito público (União, Es-tados, DF, Municípios, Autarquias e Fundações Públicas de Direito Público)

arrecadação tributária

Delegável

Pessoas jurídicas de direito público e de direito privado

CoMPETêNCIA TRIBUTáRIA E REPARTIção DAS RECEITAS TRIBUTáRIAS

Edvaldo Nilo

62

Qual o entendimento do stJ sobre o assunto?Interessante, contudo, notar que o STJ compreende que “a Confederação Nacional da Agricultura tem legitimidade ativa para a cobrança da contri-buição sindical rural” (Súmula 396). ou seja, a despeito dos arts. 7° e 119 do CTN, o STJ julga que pessoa jurídica de direito privado pode ser sujeito ativo da relação tributária.

Como esse assunto foi cobrado em concurso?A FCC no concurso de Procurador de Estado/MT/2011 cobrou a seguinte questão: “Sobre competência tributária e capacidade tributária ativa, é correto afirmar: (a) A competência tributária é delegável por lei; (b) A capacidade tributária ativa indica o sujeito ativo da obrigação tributária principal; (c) O Código Tributário Nacional fixa as competências tributárias; (d) A capacidade tributária ativa é exclusiva do ente político definido na Constituição Federal; (e) Somente o ente político competente para instituir o tributo pode ser titular da capacidade tributária ativa”. A resposta é a le-tra “b”. Por outro lado, a FCC no concurso de Juiz de Direito/MS/2010 cobrou a seguinte questão: “Sobre a competência tributária, é correto afirmar que (a) trata-se de competência administrativa, passível de delegação por lei complementar; (b) é competência legislativa comum para todas as espécies de tributos; (c) é competência concorrente da União e dos Estados; (d) é competência legislativa exclusiva em relação a impostos e empréstimo compulsório; (e) pode ser delegada por lei relativamente ao exercício da fiscalização e arrecadação de tributos”. A competência tributária é, em re-gra, competência legislativa exclusiva em relação a impostos e empréstimo compulsório, segundo os arts. 148, 153, 155, 156, da CF/88. Logo, correta a letra “b”.

5. sEParação horizontal E vErtiCal Do PoDEr tribUtário no sistEMa tribUtário FEDEraDo

Classificação ou separação bastante simples e já cobrada em con-curso público é a divisão do poder tributário em horizontal e vertical no sistema tributário federado. Conforme ensina Ricardo Lobo Torres, “a sistematização dos tributos no federalismo fiscal tem, do ponto de vista jurídico, o objetivo de proceder à separação e à pulverização do poder tributário”.

De tal modo, o poder tributário se separa horizontalmente em poder de legislar, poder de administrar e poder de julgar, enquanto

63

o poder tributário se separa verticalmente em poder federal, poder estadual e poder municipal. Ressalta-se que o Distrito Federal detém poder tributário estadual e municipal.

6. bitribUtação x bis in idemA bitributação acontece quando dois ou mais entes federativos

(União, Estados-membros, DF e Municípios) tributam sobre o mesmo fato gerador ou sobre a mesma base de cálculo.

Na bitributação, em regra, há invasão inconstitucional de competên-cia, pois um ente federativo está desobedecendo à competência fixada para outro ente federativo.

Exemplo de bitributação não permitido é o seguinte: determina-do Estado-membro instituiu um adicional de IPTU, mediante lei esta-dual, sobre o valor venal do imóvel urbano. Isto é, o Estado-membro invadiu a competência do Município com a criação de novo impos-to incidente sobre base de cálculo de tributo do Município (IPTU).

Contudo, existem possíveis hipóteses de bitributações permitidas pelo texto constitucional. Por exemplo, são os casos do imposto extra-ordinário de guerra (IEG) e do empréstimo compulsório. Nestes dois tributos de competência da União, o legislador federal pode se utilizar de fatos geradores de tributos estaduais ou municipais.

o bis in idem ocorre quando um mesmo ente federativo tributa um único fato por mais de uma vez. Portanto, o bis in idem significa a criação de um tributo com a mesma natureza jurídica de outro tributo já existente. ou seja, determina lei do mesmo ente federativo institui um tributo com a mesma hipótese de incidência ou base de cálculo de outro tributo de sua própria competência.

Vamos aos exemplos permitidos pela Constituição:

• A tributação do lucro pela União com o imposto de renda pessoa jurídica (IRPJ) e a contribuição social sobre o lucro líquido (CSLL);

• Contribuições para o Programa de Integração Social (PIS) e a contri-buição para o financiamento da seguridade social (COFINS), inclusive o PIS-importação e a CoFINS-importação criados pela Lei 10.895/04;

• Imposto de importação (II) e imposto sobre produtos industrializa-dos incidente sobre produtos industrializados (IPI) de procedência estrangeira, conforme art. 46, I, do CTN (REsp Nº 846.667/RJ);

CoMPETêNCIA TRIBUTáRIA E REPARTIção DAS RECEITAS TRIBUTáRIAS

Edvaldo Nilo

64

Todavia, registramos que a doutrina minoritária utiliza o termo bitri-butação como gênero, isto é, englobando a bitributação e o bis in idem, sem realmente diferenciar os institutos.

Por exemplo, recentemente (RE 363.852, Rel. Min. Marco Aurélio, jul-gamento em 03/02/10), o STF adotou a doutrina minoritária e firmou posicionamento pela inconstitucionalidade da contribuição social sobre a ‘receita bruta proveniente da comercialização da produção rural’ de empregadores, pessoas naturais, fornecedores de bovinos para abate, alegando literalmente, entre outros aspectos, a “bitributação” com a CoFINS.

7. iniCiativa Dos ProJEtos DE lEi DE DirEito tribUtário

De início, destacamos que o art. 61, § 1º, II, b, da CF/88 estabelece a iniciativa privativa do Presidente da República para as leis que dis-ponham sobre organização administrativa e judiciária, matéria tributá-ria e orçamentária, serviços públicos e pessoal da administração dos Territórios.

Por outro lado, o art. 165, II, da CF/88, dispõe que leis de iniciativa do Poder Executivo estabelecerão as diretrizes orçamentárias. Assim, existe polêmica se há iniciativa privativa do Chefe do Poder Executivo em matéria tributária?

A resposta é negativa para o mundo dos concursos públicos. Segun-do entendimento consolidado no STF, não há reserva de lei de iniciativa do Chefe do Executivo em matéria tributária, exceto no caso dos Terri-tórios Federais, que, nos dias de hoje, não existem no Brasil.

O STF já afirmou mais de uma vez que “não ofende o art. 61, § 1º, II, b, da CF, lei oriunda de projeto elaborado na Assembleia Legislativa estadual que trate sobre matéria tributária, uma vez que a aplicação deste dispositivo está circunscrita às iniciativas privativas do chefe do Poder Executivo Federal na órbita exclusiva dos territórios federais”. (ADI 2.724, DJ de 02/04/04, ADI 2.447 DJE de 04/12/2009).

Por sua vez, o STF compreende que a “reserva de iniciativa prevista no art. 165, II, da Carta Magna, por referir-se a normas concernentes às diretrizes orçamentárias, não se aplica a normas que tratam de direi-to tributário, como são aquelas que concedem benefícios fiscais” (ADI 2.464, DJ de 25/05/2007).

65

8. rEPartição Das rECEitas tribUtárias

A repartição das receitas tributárias ou distribuição de rendas tribu-tárias é assunto disposto no texto constitucional (arts. 157 a 162).

Deste modo, a doutrina classifica a repartição de receitas tributá-rias de repartição direta e repartição indireta.

A forma direta acontece sem qualquer tipo de intermediação, sen-do que o ente arrecadador se apropria do montante do tributo ou re-cebe este montante diretamente do ente federativo competente para instituir o tributo, de acordo com o que está disposto principalmente nos arts. 157 e 158 da CF/88.

Assim, pertencem aos Estados e ao Distrito Federal:

• o produto da arrecadação do imposto da União sobre renda e pro-ventos de qualquer natureza (100% do IR), incidente na fonte, sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem;

• Vinte por cento (20%) do produto da arrecadação do imposto resi-dual que a União instituir no exercício desta competência.

•

•

Estados E distrito FEdEral

Pertencem aos Municípios:

• o produto da arrecadação do imposto da União sobre renda e pro-ventos de qualquer natureza (100% do IR), incidente na fonte, sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem, de acordo com art. 158, I, da CF/88;

• Cinquenta por cento (50%) do produto da arrecadação do imposto da União sobre a propriedade territorial rural (ITR), relativamente aos imóveis neles situados, cabendo a totalidade (100%) na hipóte-se de optar em arrecadar e fiscalizar este tributo, de acordo com art. 158, II, da CF/88;

CoMPETêNCIA TRIBUTáRIA E REPARTIção DAS RECEITAS TRIBUTáRIAS

Edvaldo Nilo

66

• Cinquenta por cento (50%) do produto da arrecadação do imposto do Estado sobre a propriedade de veículos automotores (IPVA) li-cenciados em seus territórios, conforme art. 158, III, da CF/88;

• Vinte e cinco por cento (25%) do produto da arrecadação do impos-to do Estado sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e inter-municipal e de comunicação (ICMS). Estas parcelas de receita per-tencentes aos Municípios serão creditadas conforme os seguintes critérios: (i) três quartos (3/4), no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios; (ii) até um quarto (1/4), de acordo com o que dispuser lei estadual ou, no caso dos Territórios, lei federal, segundo art. 158, IV, parágrafo úni-co, I e II, da CF/88.

Quando o texto constitucional se refere aos Municípios, anotamos que tais regras também podem vir a ser aplicadas ao Distrito Federal. Por exemplo, no caso do IoF incidente sobre o ouro, na verdade, toda (100%) a arrecadação pertence ao Distrito Federal, que não pode ser dividido em Municípios (art. 30 da CF/88) e tem também competência tributária municipal.

•

•

• •

Municípios e Distrito FeDeral

Como esse assunto foi cobrado em concurso?No concurso da FCC para Procurador Municipal/São Paulo/2008 foi adotado como correto o seguinte enunciado: “Dentro do campo da repartição cons-titucional de receitas tributárias, é correto afirmar que até um quarto dos 25% de ICMS que o Estado arrecada pertence aos Municípios de acordo com o que dispuser lei estadual”.

A repartição indireta acontece por intermédio de Fundos de Participação ou com arrecadação para aplicação em programas de

67

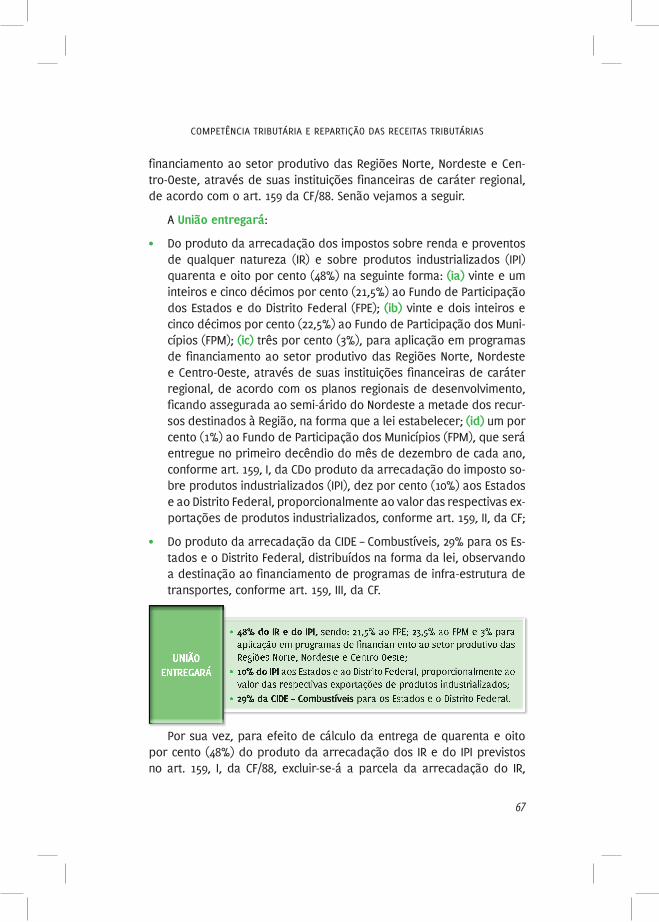

financiamento ao setor produtivo das Regiões Norte, Nordeste e Cen-tro-Oeste, através de suas instituições financeiras de caráter regional, de acordo com o art. 159 da CF/88. Senão vejamos a seguir.

A União entregará:

• Do produto da arrecadação dos impostos sobre renda e proventos de qualquer natureza (IR) e sobre produtos industrializados (IPI) quarenta e oito por cento (48%) na seguinte forma: (ia) vinte e um inteiros e cinco décimos por cento (21,5%) ao Fundo de Participação dos Estados e do Distrito Federal (FPE); (ib) vinte e dois inteiros e cinco décimos por cento (22,5%) ao Fundo de Participação dos Muni-cípios (FPM); (ic) três por cento (3%), para aplicação em programas de financiamento ao setor produtivo das Regiões Norte, Nordeste e Centro-Oeste, através de suas instituições financeiras de caráter regional, de acordo com os planos regionais de desenvolvimento, ficando assegurada ao semi-árido do Nordeste a metade dos recur-sos destinados à Região, na forma que a lei estabelecer; (id) um por cento (1%) ao Fundo de Participação dos Municípios (FPM), que será entregue no primeiro decêndio do mês de dezembro de cada ano, conforme art. 159, I, da CDo produto da arrecadação do imposto so-bre produtos industrializados (IPI), dez por cento (10%) aos Estados e ao Distrito Federal, proporcionalmente ao valor das respectivas ex-portações de produtos industrializados, conforme art. 159, II, da CF;

• Do produto da arrecadação da CIDE – Combustíveis, 29% para os Es-tados e o Distrito Federal, distribuídos na forma da lei, observando a destinação ao financiamento de programas de infra-estrutura de transportes, conforme art. 159, III, da CF.

•

•

•

União entregará

Por sua vez, para efeito de cálculo da entrega de quarenta e oito por cento (48%) do produto da arrecadação dos IR e do IPI previstos no art. 159, I, da CF/88, excluir-se-á a parcela da arrecadação do IR,

CoMPETêNCIA TRIBUTáRIA E REPARTIção DAS RECEITAS TRIBUTáRIAS