Embed Size (px)

DESCRIPTION

Polityka gospodarcza. Wykład 12: Polityka pieniężna – reguły i instytucje. Podstawowe reguły polityki pieniężnej ( monetary policy rules ). Polityka pieniężna może być dyskrecjonalna (uznaniowa) lub oparta na regułach; - PowerPoint PPT Presentation

Citation preview

Polityka gospodarcza

Wykład 12: Polityka pieniężna – reguły i instytucje

Podstawowe reguły polityki pieniężnej (monetary policy rules)

• Polityka pieniężna może być dyskrecjonalna (uznaniowa) lub oparta na regułach;

• Jeśli polityka pieniężna jest dyskrecjonalna, uczestnicy rynków finansowych nie wiedzą, jakimi zasadami kieruje się bank centralny, i podejrzewają, że politycy będą ulegać pokusie wykorzystania polityki pieniężnej do pobudzania wzrostu i zatrudnienia (polityka „oportunistyczna”);

• Zwiększa to ryzyko inflacji w przyszłości, a to z kolei zwiększa premię za ryzyko (risk premium) w rynkowych stopach procentowych; w efekcie „długie” stopy rosną;

• Polityka dyskrecjonalna może powodować problem niespójności czasowej (time inconsistency), czyli zmianę zachowań rynku na skutek polityki i, w konsekwencji, potrzebę zmiany polityki;

• Polityka oparta na publicznie ogłoszonych regułach powoduje spadek niepewności, co zmniejsza premie za ryzyko i obniża rynkowe stopy procentowe;

• Skuteczność reguł zależy od wiarygodności banku centralnego, a ta zależy od dotychczasowej polityki, w tym zwłaszcza od tego, czy bank przestrzega własnych reguł, od sygnałów co do przyszłej polityki oraz od otoczenia politycznego;

Dariusz K. Rosati, 2011/2012 2

Rola oczekiwań inflacyjnych i problem niespójności czasowej (dynamicznej)

• Rząd zapowiada utrzymanie niskiej inflacji, oczekiwania inflacyjne spadają;

• Przy niskich oczekiwaniach inflacyjnych rządowi opłaca się zwiększyć podaż pieniądza i uzyskać dodatkowe korzyści w postaci wzrostu produkcji i zatrudnienia, co wywoła jednak wzrost inflacji;

• Ale wzrost inflacji powoduje – po pewnym czasie - wzrost oczekiwań inflacyjnych i straty w postaci spadku produkcji i zatrudnienia;

• W efekcie polityka dyskrecjonalna staje się nieskuteczna w zwalczaniu inflacji (pionowa krzywa Phillipsa).

Dariusz K. Rosati, 2011/2012 3

Funkcja popytu na pieniądz i problem niespójności czasowej (dynamicznej)

• Rząd zapowiada utrzymanie niskiej inflacji poprzez utrzymanie stałej podaży pieniądza

• Funkcja popytu na pieniądz dostosowuje się i popyt na pieniądz rośnie;

• Wzrost popytu na pieniądz skłania rząd do zmiany polityki i zwiększenia podaży pieniądza w nadziei, że nie wywoła to inflacji;

• Ale wzrost podaży pieniądza powoduje po pewnym czasie wzrost oczekiwań inflacyjnych, zmianę funkcji popytu na pieniądz i spadek popytu na pieniądz;

• W efekcie inflacja zaczyna rosnąć;• Polityka dyskrecjonalna staje się nieskuteczna w zwalczaniu

inflacji.

Dariusz K. Rosati, 2011/2012 4

Wiarygodność banku centralnego jako warunek skuteczności polityki pieniężnej

• Wiarygodność: zgodność działań z zapowiedziami (wiarygodność intencji) i zgodność celów z rzeczywistością (wiarygodność polityki - skuteczność);

• Wiarygodność obniża makroekonomiczne koszty polityki obniżania inflacji do pożądanego poziomu;

• Gdy BC jest wiarygodny, podniesienie „krótkich” stóp procentowych (lub sama zapowiedź) powoduje spadek oczekiwań inflacyjnych i spadek „długich” stóp procentowych na rynku, a to pozwala uniknąć spadku inwestycji, produkcji i zatrudnienia;

• Gdy BC nie jest wiarygodny, podniesienie krótkich stóp procentowych nie powoduje spadku oczekiwań, w efekcie długie stopy nie spadają, a to ogranicza inwestycje, produkcję i zatrudnienie;

• W takim przypadku dla zwalczenia inflacji potrzebne jest silniejsze podniesienie stóp procentowych i dłuższy okres restrykcyjnej polityki pieniężnej, co pociąga za sobą większy koszt makroekonomiczny obniżenia inflacji do pożądanego poziomu.

Dariusz K. Rosati, 2011/2012 5

Polityka pieniężna oparta na regułach (rules-based policy)

• Bank centralny ogłasza, że będzie realizował cel ostateczny (stabilność cen wg przyjętej definicji) przy pomocy celu pośredniego (np. M0, M2, M3, kurs waluty, rynkowa stopa procentowa);

• Wybór celu pośredniego zależy od tego, co łatwiej mierzyć i interpretować: np. przy wysokiej inflacji trudno szacować oczekiwaną inflację i lepiej stosować regulację ilościową (agregat M), a przy niskiej inflacji lepiej stosować regulację cenową (r – stopa procentowa);

• Bank centralny ogłasza pożądany poziom celu pośredniego, który jest spójny z wymaganym poziomem celu ostatecznego;

• Bank centralny reaguje na odchylenia celu pośredniego od pożądanego poziomu, zaostrzając lub luzując politykę pieniężną.

Dariusz K. Rosati, 2011/2012 6

Reguła bezpośredniego celu inflacyjnego (BCI - direct inflation targeting)

• Cele pośrednie są mało skuteczne, gdy parametry są zmienne (mnożnik, parametry funkcji popytu na pieniądz, szoki zewnętrzne);

• Reguła BCI polega na tym, że bank centralny ustala pożądany poziom inflacji w średnim okresie (cel inflacyjny), a następnie prognozuje inflację i dostosowuje politykę pieniężną do różnicy między celem inflacyjnym a przewidywaną inflacją (zaostrza politykę, gdy prognoza jest wyższa od celu, i luzuje politykę gdy prognoza jest niższa od celu)

Dariusz K. Rosati, 2011/2012 7

Elementy składowe strategii BCI

• Wybór miernika inflacji: CPI, HCPI, inflacja bazowa (core inflation);

• Ustalenie celu inflacyjnego (definicja „stabilności cen”): punkt, przedział, punkt z odchyleniami (w Polsce 2,5% +/-1 pkt proc, w EMU „poniżej 2%, ale blisko 2%”);

• Przyjęcie systemu niezależnych i wiarygodnych prognoz inflacji;

• Przyjęcie i ogłoszenie „funkcji reakcji” (sposób powiązania decyzji polityki pieniężnej z wynikami prognoz, w tym sposób reagowania na jednorazowe szoki podażowe);

• Zasada „patrzenia do przodu” (forward-looking), zamiast „patrzenia do tyłu” (backward looking);

• Strategia komunikowania się z rynkami (wyjaśnianie decyzji, wyjaśnianie błędów i odchyleń);

Dariusz K. Rosati, 2011/2012 8

Mierniki inflacji

• CPI – wskaźnik cen towarów i usług konsumpcyjnych („koszyk” kilkuset towarów i usług, z przypisanymi „wagami”, liczony i ogłaszany przez GUS);

• PPI – wskaźnik cen produkcji przemysłowej;• HICP – „zharmonizowany” wskaźnik cen towarów i usług

konsumpcyjnych, stosowany w UE (struktura „koszyka” i definicje ujednolicone dla wszystkich krajów członkowskich); HICP (12-miesięczna średnia ruchoma) jest wskaźnikiem wykorzystywanym przy ocenie spełnienia kryteriów konwergencji nominalnej z Maastricht;

• Wskaźniki inflacji bazowej (core inflation) mają na celu „oczyszczenie” CPI z wpływu czynników niezależnych od polityki pieniężnej (szoki podażowe, zmiany cen administrowanych, zmiany stawek podatków pośrednich);

• Wybór miernika inflacji to głównie wybór pomiędzy CPI, który jest wskaźnikiem powszechnie znanym (headline inflation), ale mniej podatnym na politykę pieniężną, a wskaźnikami inflacji bazowej, które są podatniejsze na politykę pieniężną, ale są mniej znane i mniej „przejrzyste”.

Dariusz K. Rosati, 2011/2012 9

Wskaźniki inflacji bazowej w Polsce

• W Polsce NBP oblicza obecnie 4 wskaźniki inflacji bazowej (od marca 2009r):– inflacja bazowa po wyłączeniu cen administrowanych; – inflacja bazowa po wyłączeniu cen najbardziej

zmiennych;– inflacja po wyłączeniu cen żywności i energii (najbardziej

popularna);– 15% średnia obcięta (symetrycznie obcinająca po 15% z

lewej i prawej strony rozkładu wskaźniki cen o największej i najmniejszej dynamice w porównaniu z poprzednim okresem).

10Dariusz K. Rosati, 2011/2012

Wskaźniki inflacji bazowej w Polsce

miesiąc CPIpo wyłączeniu cen administrowanych

po wyłączeniu cen najbardziej zmiennych

po wyłączeniu cen żywności i energii

15% średnia obcięta

zmiany do analogicznego miesiąca poprzedniego roku (w %)

11/2013 0,6 0,3 1,4 1,1 0,5

12/2013 0,7 0,3 1,4 1,0 0,5

01/2014 0,5 0,1 0,5 0,4 0,4

02/2014 0,7 0,4 0,5 0,9 0,4

03/2014 0,7 0,3 0,5 1,1 0,4

04/2014 0,3 -0,1 0,3 0,8 0,1

zmiany do poprzedniego miesiąca (w %)

11/2013 -0,2 -0,2 0,0 -0,2 0,0

12/2013 0,1 0,1 -0,1 -0,1 0,0

01/2014 0,1 0,1 -0,2 -0,4 0,1

02/2014 0,1 0,1 0,0 0,2 0,1

03/2014 0,1 0,1 0,1 0,3 0,1

04/2014 0,0 0,0 0,1 0,3 0,0

11

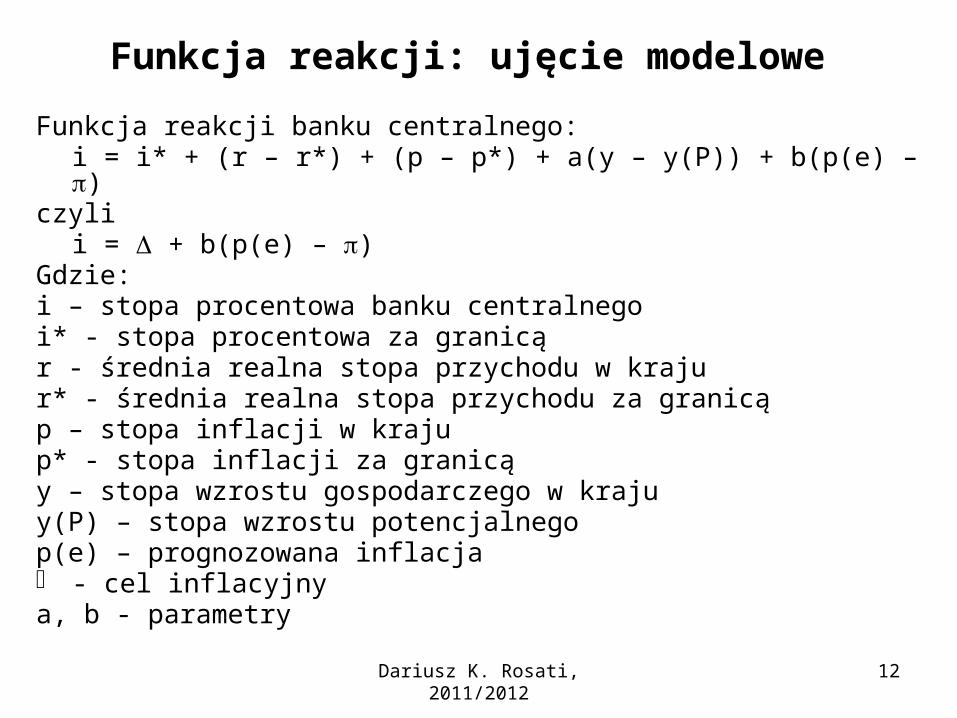

Funkcja reakcji: ujęcie modelowe

Funkcja reakcji banku centralnego:i = i* + (r – r*) + (p – p*) + a(y – y(P)) + b(p(e) – )

czylii = + b(p(e) – )

Gdzie: i – stopa procentowa banku centralnegoi* - stopa procentowa za granicąr - średnia realna stopa przychodu w krajur* - średnia realna stopa przychodu za granicąp – stopa inflacji w krajup* - stopa inflacji za granicąy – stopa wzrostu gospodarczego w krajuy(P) – stopa wzrostu potencjalnegop(e) – prognozowana inflacjap - cel inflacyjnya, b - parametry

Dariusz K. Rosati, 2011/2012 12

Reguła Taylora

Jest to określona funkcja reakcji banku centralnego:

i = i* + a[y – y(P)] + b[p(e) – ] Bank centralny ustala stopy procentowe

minimalizując odchylenia rzeczywistego PKB od potencjalnego PKB i przewidywanej inflacji od celu inflacyjnego;

Wagi a i b odzwierciedlają stopień „awersji” banku centralnego wobec inflacji.

Dariusz K. Rosati, 2011/2012 13

Funkcja reakcji: rola szoków podażowych i czynników jednorazowych

• Inflacja może być wynikiem działania czynników niezależnych od polityki pieniężnej (czyli od zmian ilości pieniądza w obiegu), takich jak szoki podażowe (supply-side shocks), czy zdarzenia jednorazowe (one-off);

• Szoki podażowe: wzrost cen ropy naftowej, nieurodzaj w rolnictwie, nowe wynalazki;

• Zdarzenia jednorazowe: katastrofy naturalne, zmiany podatków pośrednich, zmiany cen administrowanych;

• Na bezpośredni wzrost cen wywołany szokami podażowymi lub zdarzeniami jednorazowymi polityka pieniężna nie powinna reagować; reakcja jest potrzebna dopiero wówczas, gdy zaczynają pojawiać się „wtórne efekty pieniężne pierwotnego szoku”, tzn. rośnie podaż pieniądza akomodująca początkowy wzrost cen, np. w formie wzrostu płac lub kredytów;

Dariusz K. Rosati, 2011/2012 14

Konflikt celów i „trójkąt niemożności” (impossible trinity)

Przy swobodnym przepływie kapitału (pełna mobilność między krajem i zagranicą), stopy procentowe są niezależne od banku centralnego i są określone przez tzw. parytet stóp procentowych bez pokrycia (uncovered interest parity – UIP):

- (e)i = i* + ---------- + c, czyli i = i* + d()/ + c

Gdzie: - kurs waluty

(e) – przewidywany kurs waluty za rok d()/ – stopa oczekiwanej zmiany kursu c - stała

Dariusz K. Rosati, 2011/2012 15

„Trójkąt niemożności”: ilustracja graficzna

Stopa procentowa i

i = i* + d()/ +c

A i(T) B

i = Δ + b(p –π)

π π(T) 0 d(e)’ d(e)

Dariusz K. Rosati, 2011/2012 16

„Trójkąt niemożności” - wnioski

Dariusz K. Rosati, 2011/2012 17

Stopa procentowa

Cel inflacyjny Kurs walutowy

W warunkach otwartego rachunku kapitałowego stopa procentowa jest zmienną zależną od dwóch różnych funkcji: funkcji reakcji banku centralnego i funkcji parytetu stóp procentowych (UIP).Sztywny kurs walutowy jest niespójny z żadną inną strategią (BCI lub regułą opartą na celu pośrednim w postaci agregatu pieniężnego).W warunkach otwartego rachunku kapitałowego nie można jednocześnie ustalać trzech celów: wielkości pieniądza w obiegu (lub poziomu stopy procentowej), poziomu inflacji oraz poziomu kursu walutowego; jedna z tych zmiennych musi być endogeniczna (musi się dostosować).

Narodowy Bank Polski w Konstytucji RP (Art.227)

1. Centralnym bankiem państwa jest Narodowy Bank Polski. Przysługuje mu wyłączne prawo emisji pieniądza oraz ustalania i realizowania polityki pieniężnej. Narodowy Bank Polski odpowiada za wartość polskiego pieniądza.2. Organami Narodowego Banku Polskiego są: Prezes Narodowego Banku Polskiego, Rada Polityki Pieniężnej oraz Zarząd Narodowego Banku Polskiego.3. Prezes Narodowego Banku Polskiego jest powoływany przez Sejm na wniosek Prezydenta Rzeczypospolitej, na 6 lat.4. Prezes Narodowego Banku Polskiego nie może należeć do partii politycznej, związku zawodowego ani prowadzić działalności publicznej nie dającej się pogodzić z godnością jego urzędu.5. W skład Rady Polityki Pieniężnej wchodzą Prezes Narodowego Banku Polskiego jako przewodniczący oraz osoby wyróżniające się wiedzą z zakresu finansów powoływane na 6 lat, w równej liczbie przez Prezydenta Rzeczypospolitej, Sejm i Senat.6. Rada Polityki Pieniężnej ustala corocznie założenia polityki pieniężnej i przedkłada je do wiadomości Sejmowi równocześnie z przedłożeniem przez Radę Ministrów projektu ustawy budżetowej. Rada Polityki Pieniężnej, w ciągu 5 miesięcy od zakończenia roku budżetowego, składa Sejmowi sprawozdanie z wykonania założeń polityki pieniężnej.7. Organizację i zasady działania Narodowego Banku Polskiego oraz szczegółowe zasady powoływania i odwoływania jego organów określa ustawa.

Dariusz K. Rosati, 2011/2012 18

Prezes NBP (Ustawa o NBP)• Prezes NBP powoływany jest przez Sejm na wniosek

Prezydenta na okres sześciu lat;• Kadencja Prezesa NBP wygasa:

– po upływie sześciu lat;– w razie śmierci;– w razie złożenia rezygnacji;– w razie odwołania;

• Odwołanie Prezesa NBP może nastąpić:– nie wypełnia on swych obowiązków na skutek długotrwałej choroby;– został skazany prawomocnym wyrokiem sądu za popełnione

przestępstwo;– Trybunał Stanu orzekł wobec niego zakaz zajmowania kierowniczych

stanowisk lub pełnienia funkcji związanych ze szczególna odpowiedzialnością w organach państwowych;

Dariusz K. Rosati, 2011/2012 19

Rada Polityki Pieniężnej (Ustawa o NBP)

• Zgodnie z art. 227 ust. 2 Konstytucji RP oraz art. 6 Ustawy o Narodowym Banku Polskim, Rada Polityki Pieniężnej jest organem NBP, odpowiedzialnym za prowadzenie polityki pieniężnej;

• Rada Polityki Pieniężnej I kadencji ukształtowała się w dniu 17 lutego 1998 r. Od 17 lutego 2004 r funkcjonuje Rada II kadencji. W skład Rady wchodzą: Przewodniczący Rady, którym jest Prezes NBP, oraz 9 członków, powołanych w równej liczbie przez Prezydenta RP, Sejm i Senat;

• Członkowie RPP powoływani są na 6 lat, bez prawa przedłużenia kadencji;

• Członkowie RPP nie mogą zajmować innych stanowisk ani podejmować działalności zarobkowej lub publicznej poza pracą naukową, dydaktyczną lub twórczością autorską;

• Członek RPP będący członkiem partii politycznej lub związku zawodowego zobowiązany jest na okres kadencji Rady zawiesić członkostwo w tej partii lub związku, pod rygorem odwołania ze składu Rady;

• Ustalenia Rady podejmowane są większością głosów w formie uchwał; w przypadku równej ilości głosów decyduje głos Przewodniczącego Rady.

Dariusz K. Rosati, 2011/2012 20

Dlaczego bank centralny powinien być instytucją niezależną?

• Zadaniem banku centralnego jest utrzymanie stabilności cen w długim okresie; temu zadaniu ma służyć polityka pieniężna;

• Politycy ulegają pokusie wykorzystania polityki pieniężnej dla pobudzania zatrudnienia i wzrostu, poprzez zwiększania podaży pieniądza i obniżanie stóp procentowych (polityka dyskrecjonalna); pokusa ta nasila się przed wyborami;

• Na krótką metę można w ten sposób przyspieszyć wzrost i zmniejszyć bezrobocie, ale na dłuższą metę nadmiernie ekspansywna polityka pieniężna prowadzi do wzrostu inflacji, spadku inwestycji i zahamowania wzrostu (zob. krzywa Philipsa); długofalowe koszty są znacznie większe niż krótkookresowe korzyści;

• Dlatego decyzje polityki pieniężnej powinny być podejmowane przez osoby i instytucje niezależne od wpływów politycznych, niezależne od okresowych wyborów politycznych, i których funkcje, kompetencje i zarobki nie zależą od decyzji polityków; gwarantuje to bezstronność i merytoryczny charakter decyzji polityki pieniężnej;

• Ze względu na znaczenie banku centralnego, jego niezależność winna być zagwarantowana w Konstytucji.

Dariusz K. Rosati, 2011/2012 21

Procedura

• RPP uchwala „Średniookresową Strategię Polityki Pieniężnej”, która jest podstawowym dokumentem określającą cele i zasady polityki pieniężnej w średnim okresie (5-6 lat);

• RPP uchwala co roku „Założenia Polityki Pieniężnej” na następny rok, ustalając w nich krótkookresowy cel inflacyjny, oraz instrumenty i metody jego realizacji; przyjęte „Założenia…” są spójne z „Średniookresową Strategią….”;

• Po zakończeniu każdego roku RPP przyjmuje sprawozdanie w wykonania „Założeń…”, i przesyła je do Sejmu i Rady Ministrów;

• Prezes NBP składa co roku sprawozdanie w Sejmie.

Dariusz K. Rosati, 2011/2012 22

Reguły polityki pieniężnej w Polsce w latach 1990-1997

• Lata 1990-1991: reguła kursowa, czyli osiąganie celu inflacyjnego przy pomocy utrzymywania stałego kursu waluty;

• Lata 1992-1996: polityka „eklektyczna”, czyli próba realizowania jednocześnie celu inflacyjnego (przy pomocy celu pośredniego M2) i celu kursowego (pełzające pasmo – crawling band);

• Rok 1997: polityka „eklektyczna”, czyli próba realizowania jednocześnie celu inflacyjnego (przy pomocy stopy procentowej NBP) i celu kursowego (pełzające pasmo – crawling band);

Dariusz K. Rosati, 2011/2012 23

Reguły polityki pieniężnej w latach 1998-2010

• W lutym 1998 r powołano Radę Polityki Pieniężnej;• W 1998 r RPP przyjęła strategię bezpośredniego celu

inflacyjnego (BCI);• W 1998 r RPP przyjęła „Strategię Polityki Pieniężnej do

2003r”, której celem było obniżenie inflacji (12-miesięczny CPI) do poziomu poniżej 4% rocznie na koniec 2003 roku;

• W okresie 1998-2003 roczna inflacja spadła z 14,3% do 1,8%;

• Od 2004 roku cel inflacyjny w ramach strategii BCI jest stały i wynosi 2,5% +/-1 p.p (dla wskaźnika CPI);

Dariusz K. Rosati, 2011/2012 24

Inflacja planowana i inflacja rzeczywista, 1990-1997 (CPI w %, XII/XII)

95

32 36,8 32,2 23 17 17 13

245

60,444,3 37,6 29,5 21,6 18,5 13,2

0

50

100

150

200

250

300

XII/90 XII/91 XII/92 XII/93 XII/94 XII/95 XII/96 XII/97

Inflacja planow ana Inflacja rzeczyw istaDariusz K. Rosati, 2011/2012 25

Roczny cel inflacyjny i realizacja, 1998-2011, (CPI,%)

Dariusz K. Rosati 26

XII/97 XII/98 XII/99 XII/00 XII/01 XII/02 XII/03 XII/04 XII/05 XI/06 XII/07 XII/08 XII/09 XII/10 XII/110

2

4

6

8

10

12

14

Inflation target lower limit upper limit Actual inflation

Wskaźnik restrykcyjności polityki pieniężnej (Monetary Condition Index – MCI)

• Polityka pieniężna jest restrykcyjna, gdy realna „cena” pieniądza krajowego jest wysoka; polityka pieniężna jest ekspansywna, gdy realna „cena” pieniądza krajowego jest niska;

• Są dwa źródła pieniądza krajowego dla gospodarki: kredyt krajowy i aktywa zagraniczne (zob. bilans systemu bankowego); ceną kredytu jest stopa procentowa, a ceną aktywów zagranicznych jest kurs walutowy;

• Wskaźnik restrykcyjności polityki pieniężnej jest średnią ważoną dwóch wskaźników – wskaźnika realnej stopy procentowej (r) i wskaźnika realnego kursu walutowego (e);

• MCI = α(indeks r) + β(indeks e), przy czym α + β = 1

Dariusz K. Rosati, 2011/2012 27

Wskaźnik restrykcyjności polityki pieniężnej (MCI), I/2000-VI/2006 (XII/1999=100, wagi stopy i kursu 3:1 i 2:1)

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

MCI(2:1)

MCI(3:1)

Dariusz K. Rosati, 2011/2012 28

Wskaźnik restrykcyjności polityki pieniężnej: obserwacje

• Duże wahania MCI, spowodowane zmianami stóp procentowych, wahaniami kursu i zmianami stopy inflacji;

• Gwałtowne zaostrzenie polityki pieniężnej w okresie VII/2000 – II/2001, spowodowane głównie podniesieniem stóp procentowych w odpowiedzi na wzrost inflacji;

• Systematyczny spadek restrykcyjności w okresie III/2001 – VI/2004, głównie na skutek spadku stóp procentowych i spadku inflacji;

• Ponowne zaostrzenie polityki pieniężnej w okresie VII/2004 – II/2005, na skutek wzrostu stóp procentowych i aprecjacji złotego;

• Względnie stała, umiarkowana restrykcyjność po III/2005.

Dariusz K. Rosati, 2011/2012 29

Ocena polityki pieniężnej w Polsce w latach 1998-2005

• Umiarkowanie restrykcyjna w latach 1998-1999;• Nadmiernie restrykcyjna w okresie od połowy 2000

do I kwartału 2002;• Umiarkowanie restrykcyjna od II kwartału 2002

roku do końca 2003r;• Ekspansywna w I połowie 2004r;• Nadmiernie restrykcyjna w II połowie 2004r;• Umiarkowanie restrykcyjna od połowy 2005r• RPP nigdy nie trafiła w cel roczny;• Ale RPP zrealizowała cel średniookresowy (<4% w

2003) i utrzymuje inflację na niskim poziomie.

Dariusz K. Rosati, 2011/2012 30

![· 642 Polityka gospodarcza 643 Zezwolenia, decyzje, zgloszenia 644 Dziala]nošé handlowa ... 7 GOSPODARKA KOMUNALNA, MIESZKANIOWA, LOKALOWA,](https://img.dokumen.tips/doc/110x75/5c7643de09d3f25d028b9d07/-642-polityka-gospodarcza-643-zezwolenia-decyzje-zgloszenia-644-dzialanose.jpg)