Embed Size (px)

Citation preview

POLÍTICA MONETÁRIA, ESTRUTURA PRODUTIVA E SECTOR FINANCEIRO EM

MOÇAMBIQUE

Por Fernanda Massarongo Chivulele

Analista para a Área Macroeconómica e Fiscal no Banco Mundial

V conferência Internacional do IESE: “Desafios Da Investigação Social e Económica em Tempos De Crise”

Maputo, 19 a 21 de Setembro

Aviso Legal/Disclaimer

• Esta apresentação reflecte e resume-se a pesquisa por mim feita aquando da minha pertença ao grupo de Investigação de Economia e Desenvolvimento do IESE. A mesma reflecte as minhas opiniões sobre o assunto em discussão e não necessariamente as opiniões do Grupo Banco Mundial ou das suas Afiliaçoes.

• This presentation is a result of the work I developed whilst I was member of IESE’s Economic and Development Research Group. It reflects my individual views on the discussed subject and not necessarily those World Bank Group or its affiliated institutions.

!

Enquadramento e enfoque

• Dentro contexto temático da conferência, esta apresentação olha para os desafios e dilemas que a presente crise tem realçado sobre a actuação da política monetária em Moçambique.

• Especificamente, a apresentação levanta questões sobre as limitações que a estrutura da economia de Moçambique impõe a eficácia e consistência da actuação da politica monetária; e como a consequente actuação desta política pode reforçar as condições estruturais que limitam a sua eficácia e inconsistência.

• A apresentação enquadra-se na numa discussão mais ampla sobre padrões de crescimento a acumulação da economia de Moçambique e os desafios da sua transformação, que vem sendo levada a cabo pelo grupo de Economia e Desenvolvimento do IESE.

Estrutura

• Quadro Básico de Funcionamento da Política Monetária

• Retrospectiva da politica monetária em Moçambique

• Politica Monetária, estrutura produtiva e sector financeiro em Moçambique

• Considerações finais

Quadro Básico de Funcionamento da Política Monetária

𝒊 𝑅𝑒𝑛𝑑𝑖𝑚𝑒𝑛𝑡𝑜 𝑌 = 𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝐶 + 𝐼𝑛𝑣𝑒𝑠𝑡𝑖𝑚𝑒𝑛𝑡𝑜 𝐼 + 𝐺𝑎𝑠𝑡𝑜𝑠 𝑃Ú𝑏𝑙𝑖𝑐𝑜𝑠 𝐺 +

𝐸𝑥𝑝𝑜𝑟𝑡𝑎ÇÕ𝑒𝑠 𝐿Í𝑞𝑢𝑖𝑑𝑎𝑠 𝑋 − 𝑀

Quadro Básico de Funcionamento da

Política Monetária• Canais de transmissão:

Reducao da taxa de juro

Taxas de juro de Mercado

InvestimentoCredito

Consumo Demanda agregada

Activos Financeiros

Expectativas

Taxa de cambio

Importacoes e exportacoes

• Condicionantes da transmissão: Ambiente económico/expectativas, estrutura, nível de desenvolvimento

da economia, etc.

• O Dilema da Macroeconomia: Conflito entre os objectivos. Ex: Precos e emprego

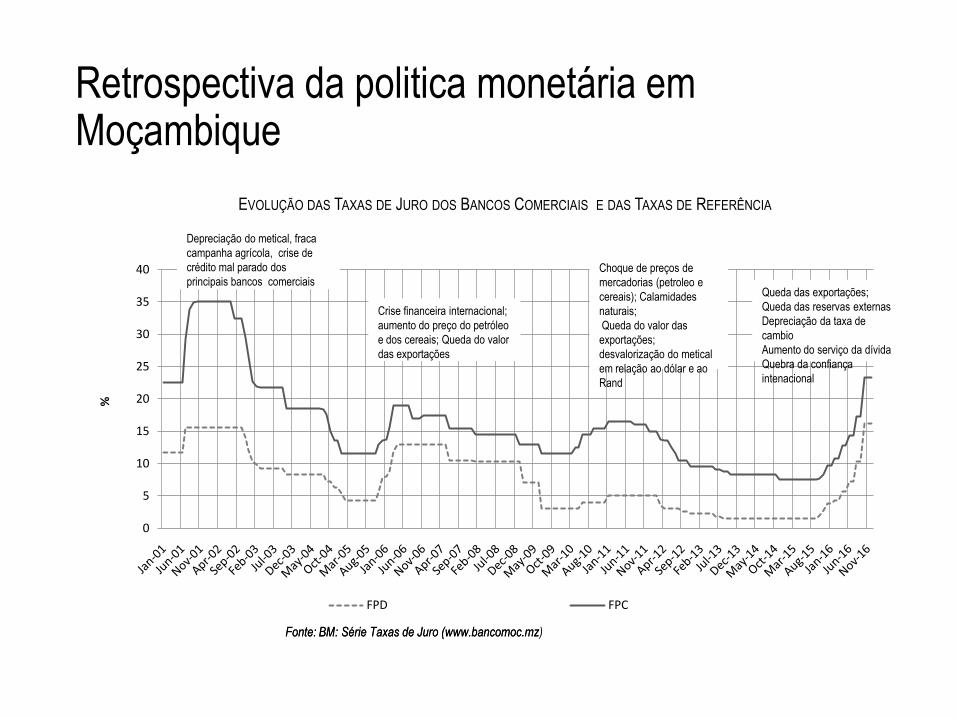

Retrospectiva da politica monetária em Moçambique

0

5

10

15

20

25

30

35

40

%

EVOLUÇÃO DAS TAXAS DE JURO DOS BANCOS COMERCIAIS E DAS TAXAS DE REFERÊNCIA

FPD FPC

Fonte: BM: Série Taxas de Juro (www.bancomoc.mzFonte: BM: Série Taxas de Juro (www.bancomoc.mz)

Choque de preços de

mercadorias (petroleo e

cereais); Calamidades

naturais;

Queda do valor das

exportações;

desvalorização do metical

em relação ao dólar e ao

Rand

Crise financeira internacional;

aumento do preço do petróleo

e dos cereais; Queda do valor

das exportações

Depreciação do metical, fraca

campanha agrícola, crise de

crédito mal parado dos

principais bancos comerciais Queda das exportações;

Queda das reservas externas

Depreciação da taxa de

cambio

Aumento do serviço da dívida

Quebra da confiança

intenacional

Politica Monetária, estrutura produtiva e sector financeiro em Moçambique

• Não implicará a volatilidade da política monetária que a mesma seja inconsistente com os incentivos às mudanças estruturais que podem contribuir para melhorar a estabilidade da economia?

• Por outro lado, até que ponto a estrutura da economia impõe limites à actuação da própria política monetária?

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

0

200

400

600

800

1 000

1 200

1 400

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 (III trimestre)

GRÁFICO 6: IMPORTAÇÃO DE BENS (EM MILHÕES DE USD)

Bens de consumo (eixo esquerdo) Cereais (eixo esquerdo) Medicamentos (eixo esquerdo)Automóveis (eixo esquerdo) Combustíveis (eixo esquerdo) Energia eléctrica (eixo esquerdo)Cimento (eixo esquerdo) Importações de bens -FOB (eixo direito) Bens de capital (eixo direito)

Fonte: Banco de Moçambique (estatísticas da Balança de Pagamentos: www.bancomoc.mz)

Politica Monetária e Estrutura ProdutivaO que se pode inferir?

• Por sua vez a Estrutura de exportações concentrada a volta de produtos primarios ou minimamento processados.

• Cerca de 90% das exportações provem de produtos primários ou com o mínimo de processamento.

• Isto sujeita as receitas a volatilidade dos preços e da demanda dos produtos primários no mercado internacional.

Aluminio, Carvao, Areias,

gás e electricidade,

77%

Tabaco, 7%

Açucar, 3%

Banana, 1%Madeira, 3% Outras

mercadorias, 9%

EXPORT. DE MERCADORIA (85 % DAS EXPORT.) 2000 -2016

Politica Monetária e Estrutura ProdutivaO que se pode inferir?

53%

34%

13%0

Investimento Realizado

IDE Emprestimos Outros

35%

14%

43%

0

Investimento Aprovado

IDE Emprestimos Nacionais Emprestimos externos

Fonte: BM: Estatísticas da balança de Pagamentos (www.bancomoc.mz),

estatisticas de credito e INE.

Fonte: Muianga e Massingue (2011), Massingue (2015).

Politica Monetária e Estrutura ProdutivaO que se pode inferir?

• A política monetária expansionista alimenta importações e requer medidas restritivas complementares:

• Reducao da taxa de juro - Aumento do crédito – aumento do rendimento disponível – maior demanda por bens e serviços – maior nível de importações –aumento de procura de divisas -pressão sobre a taxa de câmbio – pressão sobre o nível de preços.

• Portanto, uma política monetária expansionista alimenta importações. E, é forçada a reverter a direcção de política. A não ser que tenha reserva internacionais capazes de satisfazer a demanda adicional de moeda externa.

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

0

200

400

600

800

1 000

1 200

1 400

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

(III

trim

estr

e)

GRÁFICO 6: IMPORTAÇÃO DE BENS (EM MILHÕES

DE USD)

Bens de consumo (eixo esquerdo)

Importações de bens -FOB (eixo direito)

Fonte: Banco de Moçambique (estatísticas da Balança de Pagamentos:

www.bancomoc.mz)

Politica Monetária e Estrutura ProdutivaO que se pode inferir?

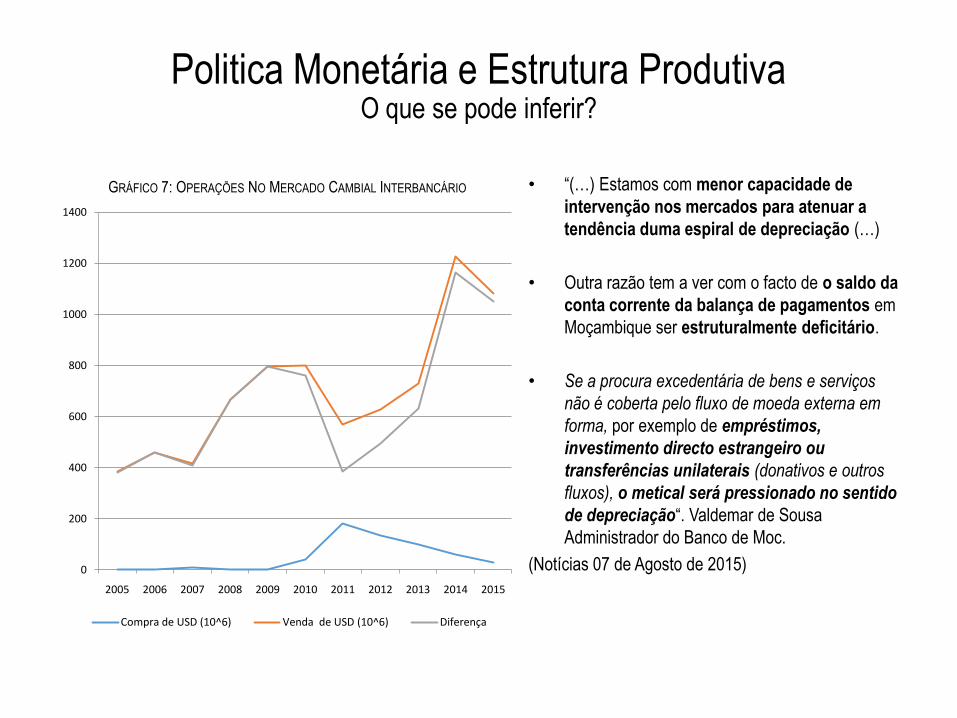

Politica Monetária e Estrutura ProdutivaO que se pode inferir?

0

200

400

600

800

1000

1200

1400

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

GRÁFICO 7: OPERAÇÕES NO MERCADO CAMBIAL INTERBANCÁRIO

Compra de USD (10^6) Venda de USD (10^6) Diferença

• “(…) Estamos com menor capacidade de

intervenção nos mercados para atenuar a

tendência duma espiral de depreciação (…)

• Outra razão tem a ver com o facto de o saldo da

conta corrente da balança de pagamentos em

Moçambique ser estruturalmente deficitário.

• Se a procura excedentária de bens e serviços

não é coberta pelo fluxo de moeda externa em

forma, por exemplo de empréstimos,

investimento directo estrangeiro ou

transferências unilaterais (donativos e outros

fluxos), o metical será pressionado no sentido

de depreciação“. Valdemar de Sousa

Administrador do Banco de Moc.

(Notícias 07 de Agosto de 2015)

Politica Monetária e Estrutura ProdutivaO que se pode inferir?

• Como consequencia, entre 2011 e 2015, o

servico da divida ascendeu de cerca de 60

milhões USD para cerca de 500 milhões

USD (25% das exportações sem os grandes

projectos.)

• Isto gera pressões sobre a procura de

divisas, que já é constrangida pela oferta,

consequentemente o metical tende a

depreciar com impacto sobre as

importações e os preços internos.

• Esta pressao sobre divisas deve ser

satisfeita atraves de venda de divisas (que

implica enxugamento de liquidez) ou atraves

de medidas restritivas em relacao ao

volume e custo de credito.

0%

5%

10%

15%

20%

25%

-

100

200

300

400

500

600

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

SERVICO DA DIVIDA EM MILHOES DE USD

Servico da divida/Export Servico da divida/Receitas

DPI (sem BT) DPE

Servico da Divida Total

Politica Monetária e Estrutura ProdutivaO que se pode inferir?

• Por outro lado, o endividamento interno é feito através da emissão de títulos do Tesouro, que são comprados pelos bancos comerciais.

• Isto implica que a política de financiamento da despesa pública absorve recursos do sistema financeiro que poderiam ser usados para financiar o sector privado, numa espécie de efeito crowding out.

0

20 000

40 000

60 000

80 000

100 000

120 000

2010 2011 2012 2013 2014 2015 2016

GRÁFICO 10: EMISSÃO DE BILHETES E OBRIGAÇÕES DO

TESOURO (EM MILHÕES DE METICAIS)

Emissão de bilhetes e …

Fonte: Banco de Moçambique (vários) e Bolsa

de Valores de Moçambique

Mais recentemente, com o suprimento do apoio externo, o governo passou a recorrer ao banco central para financiamento. Criando maiores pressoes sobre o enxugamento de liquidez.

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

450 000

0%

10%

20%

30%

40%

50%

60%

70%

80%

Jan-

14

Mar

-14

Mai

-14

Jul-1

4

Set

-14

Nov

-14

Jan-

15

Mar

-15

Mai

-15

Jul-1

5

Set

-15

Nov

-15

Jan-

16

Mar

-16

Mai

-16

Jul-1

6

Set

-16

Nov

-16

Jan-

17

GRÁFICO 11: OFERTA DE MOEDA E PESO DA

MONETIZAÇÃO DÉFICE SOBRE A BASE MONETÁRIA

Crédito BM/Base Monetária M2 (eixo direito)

Fonte: Estatísticas BM

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

0

10 000

20 000

30 000

40 000

50 000

60 000

Jan-

12

Jun-

12

Nov

-12

Apr

-13

Sep

-13

Feb

-14

Jul-1

4

Dec

-14

May

-15

Oct

-15

Mar

-16

Aug

-16

Jan-

17

Milh

oes

de

Met

icai

s

GRÁFICO 12: COMPORTAMENTO DOS INSTRUMENTOS

DE POLÍTICA MONETÁRIA (2012 - 2017)

Saldo de Bilhetes de Tesouro no Balanço das instituições financeiras (Saldo do último dia do mês)

Reservas Bancárias (No Banco de Moçambique)

Fonte: Estatísticas e comunicados de

Imprensa BM

Politica Monetária e Estrutura ProdutivaO que se pode inferir?

Politica Monetária e Sector FinanceiroO que se pode inferir?

• Rigidez em relação à redução e alta elasticidade ao aumento das taxas de referência; senão vejamos:

• Incerteza, expectativas adaptativas e da estrutura da economia

Período Δ Taxa de Juro de Politica

(TFPC)

Δ Média da taxa de Juro activa

dos Bancos comerciais

Proporção de Δ Δ Media Mensal

2011 -2015 (40 meses) 16,5% – 7,5% 24% -21% 9/3 -6.8%

2015 -2016 (18 meses) 7,5% - 23,25% 21% - 31% 16/10 68%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

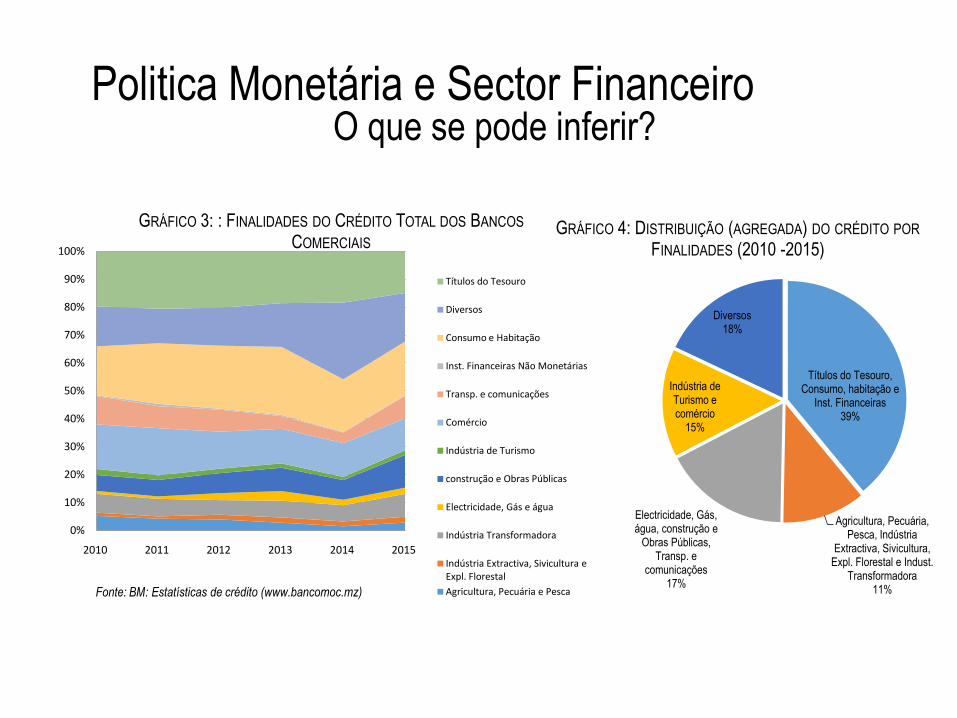

2010 2011 2012 2013 2014 2015

GRÁFICO 3: : FINALIDADES DO CRÉDITO TOTAL DOS BANCOS

COMERCIAIS

Títulos do Tesouro

Diversos

Consumo e Habitação

Inst. Financeiras Não Monetárias

Transp. e comunicações

Comércio

Indústria de Turismo

construção e Obras Públicas

Electricidade, Gás e água

Indústria Transformadora

Indústria Extractiva, Sivicultura e Expl. Florestal

Agricultura, Pecuária e PescaFonte: BM: Estatísticas de crédito (www.bancomoc.mz)

Títulos do Tesouro, Consumo, habitação e

Inst. Financeiras39%

Agricultura, Pecuária, Pesca, Indústria

Extractiva, Sivicultura, Expl. Florestal e Indust.

Transformadora11%

Electricidade, Gás, água, construção e

Obras Públicas, Transp. e

comunicações17%

Indústria de Turismo e comércio

15%

Diversos18%

GRÁFICO 4: DISTRIBUIÇÃO (AGREGADA) DO CRÉDITO POR

FINALIDADES (2010 -2015)

Politica Monetária e Sector FinanceiroO que se pode inferir?

• “A margem financeira aumentou 58%, totalizando 9.187,3 milhões de Meticais em 2016, face aos 5.818,9 milhões de Meticais apurados em 2015, impulsionada pelo efeito positivo do volume dos activos geradores de juros, em particular do crédito concedido e da melhor rentabilidade dos activos financeiros, devido ao efeito taxa (...), reflexo do aumento das taxas directoras do mercado.”

(Millennium Bim 2016: 53)

12%

87%

1%0

JUROS E PROVEITOS DOS BANCOS

COMERCIAIS 2015

Juros e proveitos de activos financeiros Credito Outros

Fonte: Relatório Annual do Banco de Moçambique (2015)

Politica Monetária e Sector FinanceiroO que pode inferir?

Considerações finais

• Os conflitos normais inerentes à política macroeconómica são exacerbados pela estrutura produtiva da economia de Moçambique;

• A Política monetária expansionista acaba alimentando as pressões da própria politica e requer medidas adicionais necessárias para a manter (venda de divisas e esterilização de liquidez)

• A enfoque sobre o controle de inflação, num contexto de alta vulnerabilidade da economia implica que a politica monetária: Aumenta a despesa e a dívida pública;

incentiva o sector financeiro a focar sobre activos de alto retorno,

tem limitada possibilidade para estimular a demanda agregada em momentos de choque;

E é limitada como instrumento de suporte da criação de capacidade produtiva interna ( por exemplo em período de apreciação do dólar)

Considerações finais: Que soluções

• Consolidação fiscal?

• Alteração do indexante da dívida pública?

• Moderação da resposta aos choques simultaneos de custo e demanda?

• Diversificação da fonte de divisas e redução da vulnerabilidade da disponibilidade de moeda externa? Como?

• Ou redução da dependência de produtos importados? Aumento da produção interna? Como? Com que financiamento?

• Obrigada pela atenção!