Embed Size (px)

Citation preview

Bernardo Muñoz AngostoConsejero Comercial Embajada del Perú en España

2016

Perú: Oportunidades Comerciales

INDICADORES MACROECONÓMICOS

2

Perú es una de las economías más sólidas y estables

de la región

Reservas Internacionales y Deuda Pública

expresado como % del PIB

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

-

50.000

100.000

150.000

200.000

250.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Reservas Internacionales PIB ( millones US$) Deuda Pública como % PIB RIN % PIB

Fuente: FMI, BCRP

Objetivo Principal: Duplicar las exportaciones para el 2021

Fuente: SUNATElaboración: MINCETUR

Evolución de las Exportaciones(US$ Millones FOB)

85,2%

Previsión de crecimiento del 85,2% del 2017 - 2021

5

Fuentes: Banco Mundial; BID; CEPAL; Foro Económico Mundial; Molinas et al. (2010). Elaboración propia.

Aspectos de mejora en el Perú

• Acceso a internet por cada 100 personas• Gasto en I+D• Informalidad laboral urbana

NUEVO CICLO POLÍTICO

6

7

Fuentes: Banco Mundial; BID; CEPAL; Foro Económico Mundial; Molinas et al. (2010). Elaboración propia.

Principales compromisos / objetivos nuevo Presidente PPK

• Agua y desagüe para todos los peruanos

• Educación pública de calidad

• Servicio de salud pública sensible al enfermo

• Formalizar el país

• Construir infraestructura para el desarrollo ver prioridades por sectores en Proinversión

• Medidas anticorrupción, discriminación, inseguridad y delito

IMPORTANCIA CRECIENTE DE LAS CLASES MEDIAS

8

Crecimiento de las Clases Medias

Hogares : 6,3 millones

2005 2015

1.5%

46.0%

18.3%

34.3%

19.7%

0.5%

37.6%

42.3%

Clase Media

Clase bajaemergente

3.0%

52.0%

14.0%

31.0%

2021

Hogares : 7,7 millones

Clase Media

B + C D EA

Fuente: INEI, ENAHO, Anuncios de Inversión recogidos por APOYO Consultoría.

Hogares: 4,5 millones

Perú Urbano: Niveles Socioeconómicos

Crecimiento de las Clases Medias: Ejemplo sector Retail

2000 2015

RELACIONES ECONÓMICAS Y COMERCIALES

11

Política de Apertura Comercial y Acceso a Mercados

En Vigencia

Cuba

Canadá

Chile Tailandia

Venezuela

Costa Rica

Unión Europea

México

Estados Unidos

Comunidad

Andina

Panamá

Singapur

China

Corea

Japón

Red de Acuerdos Comerciales

Honduras

Guatemala

Alianza del Pacífico

Chile

Brunéi

Nueva Zelanda

Australia

México

Vietnam

Canadá

Malasia

SingapurEstados Unidos

Japón

Perú

El

Salvador

Turquía

Tailandia

BrasilIndia

Indonesia

NegociadosEstudio de Factibilidad

Para el 2025

Perú tendrá

27 TLCs en

vigencia lo

que significa

72 socios

comerciales

Firmados

TPPOMC

Estos países representan un mercado ampliado de 3,3 millones de personas (45% de la

población mundial), con un PIB combinado de más de $ 60 billones.

91% de las exportaciones peruanas

89% de las importaciones peruanas

Fuente: http://www.acuerdoscomerciales.gob.pe

Relaciones comerciales España – Perú

España es el primer inversor en el Perú:

• USD 10 mil millones de inversion acumulada aprox.

• Más de 500 empresas multisectoriales ya implantadas

• 500 mil puestos de trabajo directos o indirectos generados

España es el primer importador de bienes de la UE

España es el principal emisor de turistas de Europa

Fuentes: Proinversión y Universidad del Pacífico.

14

SECTOR DENOMINACIÓN EMPRESA ADJUDICATARIASISTEMA

LICITACIÓNEuros

TransporteConstrucción y explotación del la línea 2 del metro de Lima y de un ramal

de la linea 4 - 35 años (Construcción 5 años & Concesión 30 años)

Dragados, S.A. / Iridium Concesiones de Infraestructuras, S.A. y FCC

Construcción / VialiaCONCESIÓN 3.900.000.000

EnergíaConstrucción complejo hidroeléctrico del río Molloco con capacidad de

300MWCorsán-Corviam Construcción OBRA 760.000.000

TransporteLíneas de transmisión Mantaro-Caraveli-Montalvo y Machupicchu-Cotaruse

- 965kmISOLUX CORSAN CONCESIÓN 453.350.000

Energía Concesión línea de transmisión eléctrica Corsán-Corviam Construcción CONCESIÓN 400.000.000

ConstrucciónConstrucción y explotación tramo 2 de la carretera Longitudinal de la

Sierra de 875 kms - 25 añosSacyr Concesiones, S.L. CONCESIÓN 320.000.000

Autopista del Norte Autopista del Norte OHL Concesiones CONCESIÓN 312.054.077

Energía Proyecto hidráulico (presa y regadíos) Majes-Siguas II Cobra Infraestructuras Hidráulicas CONCESIÓN 300.000.000

Saneamiento Construcción y gestión planta de tratamiento de aguas residuales de Chira ACCIONA Agua, S.A. CONCESIÓN 280.000.000

EnergíaConstrucción y operación durante 25 años de la planta de tratamiento de

aguas residuales de la Taboanda, en Lima (Perú)Cobra CONCESIÓN 150.000.000

Construcción Remodelación del puerto de El Callao FCC OBRA 135.000.000

Transporte Carretera Ayacucho-Abancay, tramo VII OHL Construcción Internacional OBRA 108.000.000

EnergíaConstrucción y operación durante 30 años de una línea de alta tensión de

400 kmsCobra CONCESIÓN 83.000.000

Saneamiento

Construcción, operación y mantenimiento de infraestructuras sanitarias

para mejora y ampliación servicio de abastecimiento de agua potable la

obra incluye construcción de una planta desaladora y nueva depuradora

de aguas residuales - 25 años

COBRA / Técnicas de Desalinización de Aguas, S.A. (TEDAGUA) CONCESIÓN 73.000.000

Fuente: Seopan

Principales obras contratadas por empresas españolas (I)

Construcción Construcción Puente Chilina de 563 m de longitud Corsán-Corviam Construcción OBRA 70.000.000

Energía PROYECTO MINERO LAS BAMBAS PRESA DE AGUA CHUSPIRI OHL Construcción Internacional OBRA 63.000.000

Energía

Construcción de las centrales hidroeléctricas de El Carmen (departamento

de Huánuco) y 8 de Agosto (Humalíes) así como la línea de transmisión a

Tingo María

Sacyr Construcción, S.A. OBRA 59.000.000

SaludImplantacion Intituto regional de enfermedades neoplasicas de la region del

centro de PeruSacyr Construcción, S.A. OBRA 53.500.000

Construcción Construcción Hospital Auna - Clínica Delgado GRUPO SANJOSE OBRA 47.000.000

Energía Mejora del abastecimiento y saneamiento de la red de Agua Grupo Sacyr OBRA 41.000.000

Energía Mantenimiento planta empresa minera El Brocal - Mina Colquijirca OHL Construcción Internacional CONCESIÓN 34.300.000

Construcción Mejora Complejo deportivo Chicago FCC OBRA 32.200.000

SaneamientoMantenimiento de las redes de los sistemas de agua potable y

acantarilladoACCIONA Agua, S.A. CONCESIÓN 31.000.000

TransporteRehabilitación y mejora del tramo Andahuaylas-Huancabamba de la

carretera Andahuaylas-Pampachiri-Negromayo (20,4 km)OHL Construcción Internacional OBRA 30.600.000

ConstrucciónAmpliación instalaciones de GLP, gas licuado del petróleo en el Puerto de

Callao - Proyecto llave en manoFCC OBRA 30.500.000

Saneamiento

Optimización del sistema de agua potable y alcantarillado, sectorización,

rehabilitación de redes y actualización de catastro. Area de drenaje

Comas - Chillon - Lima

COMSA EMTE (Infraestructuras) OBRA 28.260.000

EnergíaConstrucción y gestión de la Estación Depuradora de Aguas Residuales

de EscalerillaACCIONA Agua, S.A. CONCESIÓN 17.400.000

SaneamientoMantenimiento de las redes de los sistemas de agua potable y

acantarillado zona surACCIONA Agua, S.A. CONCESIÓN 13.000.000

Energía Concesión eléctrica rural fotovoltaicos ACCIONA Microenergía Perú CONCESIÓN

Construcción Construcción Condominio Parque de la Huaca GRUPO SANJOSE OBRA

Energía Construcción Planta Solar con 80.000 paneles solares de 20 MW GRUPO SANJOSE OBRA

TOTAL 7825164077

INVERSIONES

15

16

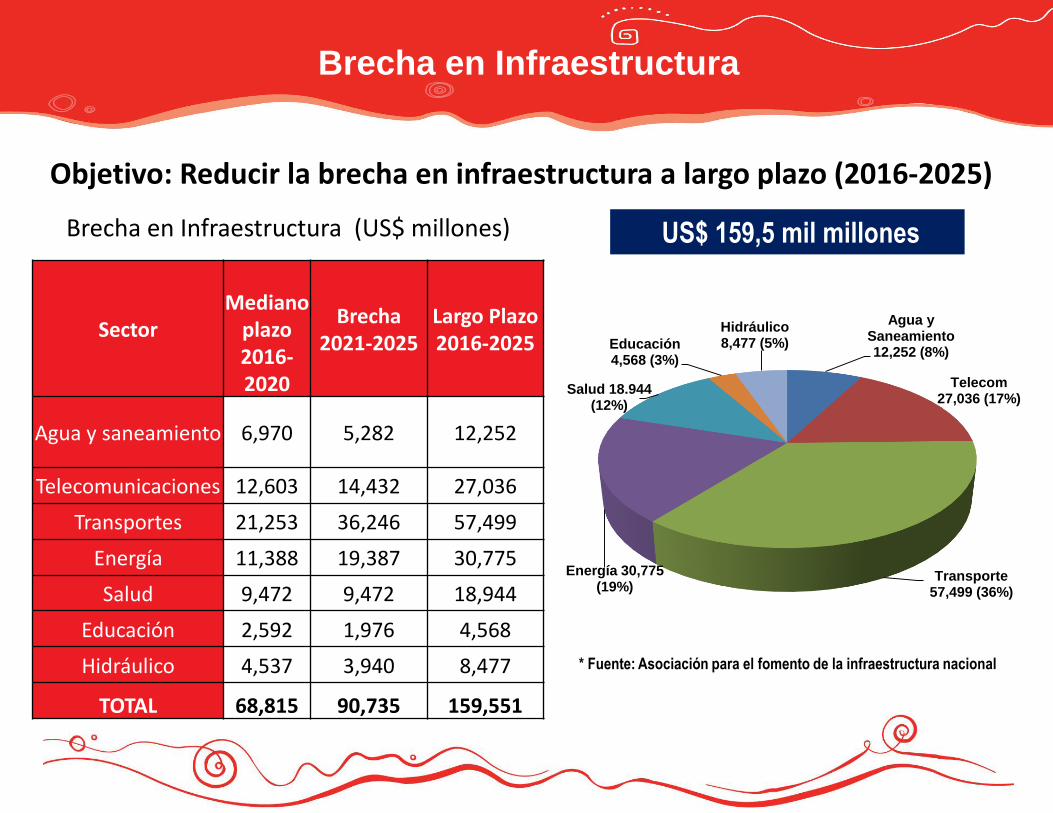

Brecha en Infraestructura

Objetivo: Reducir la brecha en infraestructura a largo plazo (2016-2025)

SectorMediano

plazo2016-2020

Brecha2021-2025

Largo Plazo2016-2025

Agua y saneamiento 6,970 5,282 12,252

Telecomunicaciones 12,603 14,432 27,036

Transportes 21,253 36,246 57,499

Energía 11,388 19,387 30,775

Salud 9,472 9,472 18,944

Educación 2,592 1,976 4,568

Hidráulico 4,537 3,940 8,477

TOTAL 68,815 90,735 159,551

Brecha en Infraestructura (US$ millones) US$ 159,5 mil millones

* Fuente: Asociación para el fomento de la infraestructura nacional

Agua y Saneamiento 12,252 (8%)

Telecom 27,036 (17%)

Transporte57,499 (36%)

Energía 30,775 (19%)

Salud 18.944(12%)

Educación4,568 (3%)

Hidráulico8,477 (5%)

GRANDES PROYECTOS DEL PERÚGrandes proyectos del Perú

18

Minería

Nuevos proyectos del sector mineroCartera estimada de Proyectos Mineros:

US$ 63,115 millones

• El cobre es el mineral predominante con US$ MM 42,253 (66.9% del total).

• Le siguen oro (12.3%) y hierro (8.4%) entre los más importantes.

Fuente: Ministerio de Energía y Minas Elaboración: IEDEP-CCL

19

División Regional y Montos USD

REGIÓNTOTAL (US$)

Amazonas 356.470.703

Apurimac 225.186.913,26

Arequipa 869.150.000

Ayacucho 178.764.633,63

Cajamarca 415.355.645

Callao 1.030.000.000

Huancavelica 43.688.920,86

Huánuco 5.635.434.543,10

La Libertad 1.528.920.000

Lambayeque 2.170.063.052,90

Loreto 700.269.710

Lima Metropolitana 1.041.301.262

Mancomunidad Regional de los Andes 16.551.305.388

Moquegua 194.472.089,99

Pasco 82.402.625,56

Piura 1.143.245.680,48

Puno 1.185.561.300

San Martín 5.830.538.739,87

Tacna 409.076.238,94

Uyacali 128.317.133,51

Total 42,447 millones US$

Fuente: OCEX Peru en Sao Paulo, Brasil - Fórum Oportunidades de Investimentos em Projetos de Infraestrutura no Peru 14 de octubre de 2015

Incrementando la Clase Media

SectorNúmero de

anunciosInversión

(US$ millones)

Retail 65 2,338

Bienes Raíces 52 2,129

Turismo 36 1,489

Servicios 21 1,041

Industrial 40 971

Consumo

Masivo23 872

Logística 11 506

Educación 34 446

Salud 11 291

Agricultura 12 240

Venta de Autos 13 127

Total 318 10,450

Principales anuncios de inversion

privada

21

21

Grandes Proyectos de Inversión 2017

Fuente: Proinversión 01/2017

22

Grandes Proyectos de Inversión 2018

Fuente: Proinversión 01/2017

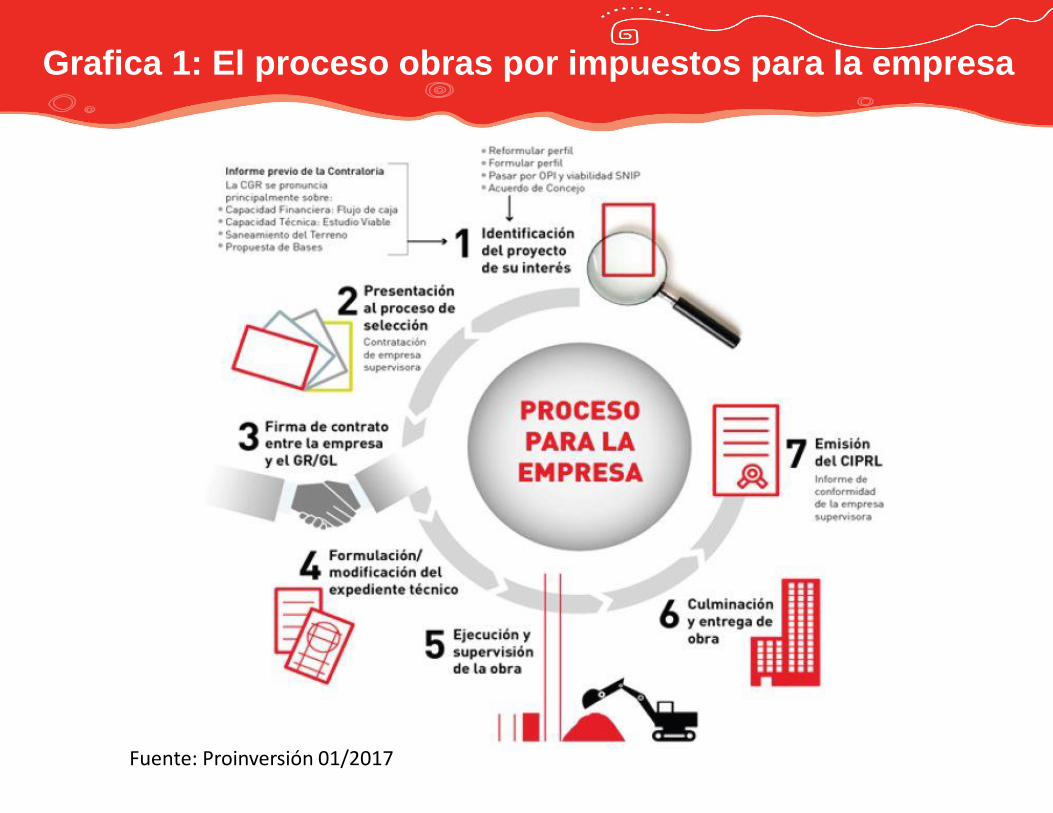

MECANISMO ESPECIAL DE INVERSIÓNOBRAS POR IMPUESTOS

23

Grafica 1: El proceso obras por impuestos para la empresa

Fuente: Proinversión 01/2017

25

Los tres ejes del PNDP 2015-2030

Eje 2

Adecuación de regulaciones y simplificación administrativa

Eje 3

Expansión de la productividad

Eje 1

Promoción de la diversificación productiva y

cesta exportadora via

Innovación

SECTOR ENERGÉTICO PERUANOCARACTERÍSTICAS Y PROYECTOS

26

Política Energética de Largo Plazo

Garantizar un suministro energético seguro, confiable, oportunoy accesible para todos los sectores económicos y sociales delpaís, respetando el medio ambiente

Reformular estrategias en el desarrollo de una política de largo plazo, a través del Planeamiento Estratégico. El Perú, ha encontrado en la energía limpia su mejor instrumento. En función a ello, la próxima década el sector energético continuará impulsando la inclusión social y el crecimiento económico.

Plan Energético Nacional

2014-2025

Visión del sector Eléctrico

La infraestructura del sector eléctrico peruano está conformada por el SistemaEléctrico Interconectado Nacional (SEIN) que cubre casi la totalidad del territorionacional. En el mercado eléctrico participan 56 empresas eléctricas representativastanto estatales como privadas: 27 de generación, 7 de transmisión y 22 de distribución.

Las más representativas son:

Fuente: Ministerio de Energía y Minas

Tipo GeneraciónCapacidadInstalada

(MW)Transmisión

Longitud(Km)

Distribución Clientes

Privado EDEGEL S.A.A. 1,583 Red de Energía del Perú S.A. 4,306 Edelnor S.A.A. 1,144,034

Energía del Sur S.A. 1,086 Consorcio Transmantaro S.A. 839 Luz del Sur S.A.A. 894,471

Duke Energy 695 Red Eléctrica del Sur S.A. 428 Electro Dunas S.A.A. 187,238

Kallpa Generación S.A. 602 ISA Perú S.A. 392 EDECAÑETE 31,321SN Power Perú S.A. 264 ETESELVA S.R.L. 392 Electro Tocache S.A. 13,649

Público Electroperú S.A. 1,096 Electronorte Medio S.A. 618,174

EGASA 331 Electrocentro S.A. 573,357

San Gabán 122 Electronoroeste S.A. 365,834

Infraestructura

Producción Nacional de Energía - 2015 (44,500 GWh)

Sistema Aislado

El sistema eléctrico en Perú

Fuente: Osinergmin 2016 – Gerencia de Fiscalización Eléctrica

Fuente: OSINERGMIN 2016

Generación de Electricidad SEIN - Perú

La predominancia de fuentes renovables ha sido marcada, pasando de 76.2% el año 2004 a 50% para el año 2015

Participación por tipo de energía – Mercado Eléctrico 2014

50,43%

48,50%

0,47%0,60%

Centrales Hidráulicas

Centrales Térmicas

Centrales Solares

Centrales Eólicas

Proyección de la máxima demanda

La demanda pasará de los actuales 5,800 megavatios (MW) a un rango entre 9,500 MW y 12,300 MW al año 2025, según los escenarios de crecimiento del PBI -propuestos por el MINEM- de 4,5% y 6,5% respectivamente.

El mercado de electricidad cuenta con dos segmentos: el regulado que atiende a más de 6,5 millones de familias (55% del consumo total), y el segmento libre con 260 consumidores industriales y mineros principalmente.

En el ámbito de la cobertura eléctrica, los niveles actuales de 91% de electrificación alcanzarán valores de cobertura cercanos al 100%, al año 2025.

El Sistema Eléctrico en Perú

32

Fuente: Osinergmin. Los datos corresponden al cuarto trimestre de

2015.

Costos de Electricidad muy competitivos

EL SISTEMA ELÉCTRICO EN PERÚ

20Empresas generadoras vendieron energía, durante el 2014

Recursos Energéticos Renovables – No convencionales

- Subastas RER- A cargo de OSINERGMIN

Hidroeléctrica

Eólica

Solar

Biomasa

Geotérmica

69,445 3,118

22,000 142

Non-defined 80

450 27.4

3,000 0

Total Power(Potential)

MW

Capacity usedMW

Conducida por OSINERGMIN. Se realiza cada 2 años. Requisito para ser postor es contar con un estudio de pre factibilidad. En Bases se establece cantidad de energía que se requiere por tecnología. OSINERGMIN establece un tarifa máxima de adjudicación. Postores ofrecen precio y cantidad de energía. Evaluación por tecnología. Factor de competencia: precio de tarifa. Equipos nuevos (no menor 2 años).

Subastas RER

El Sistema Eléctrico en Perú – Subastas RER

Empresa

Consorcio Cobra Perú & Perú Energía Renovable

Energía Eólica

Energía Eólica

Consorcio Tres Hermanas (Cobra Perú)

Empresa

Agroindustrial Paramonga(Grupo Wong)

Petramás

Consorcio Energía Limpia

Proyectos de Energías Renovables con Contratos de Suministro

Empresa

Consorcio Solarpack & T-Solar

T-Solar

T-Solar

Consorcio Solarpack & T-Solar

Solarpack

Proyectos de Energías Renovables con Contratos de Suministro

Moquegua – Solarpack 2014Tacna – Solarpack 2012

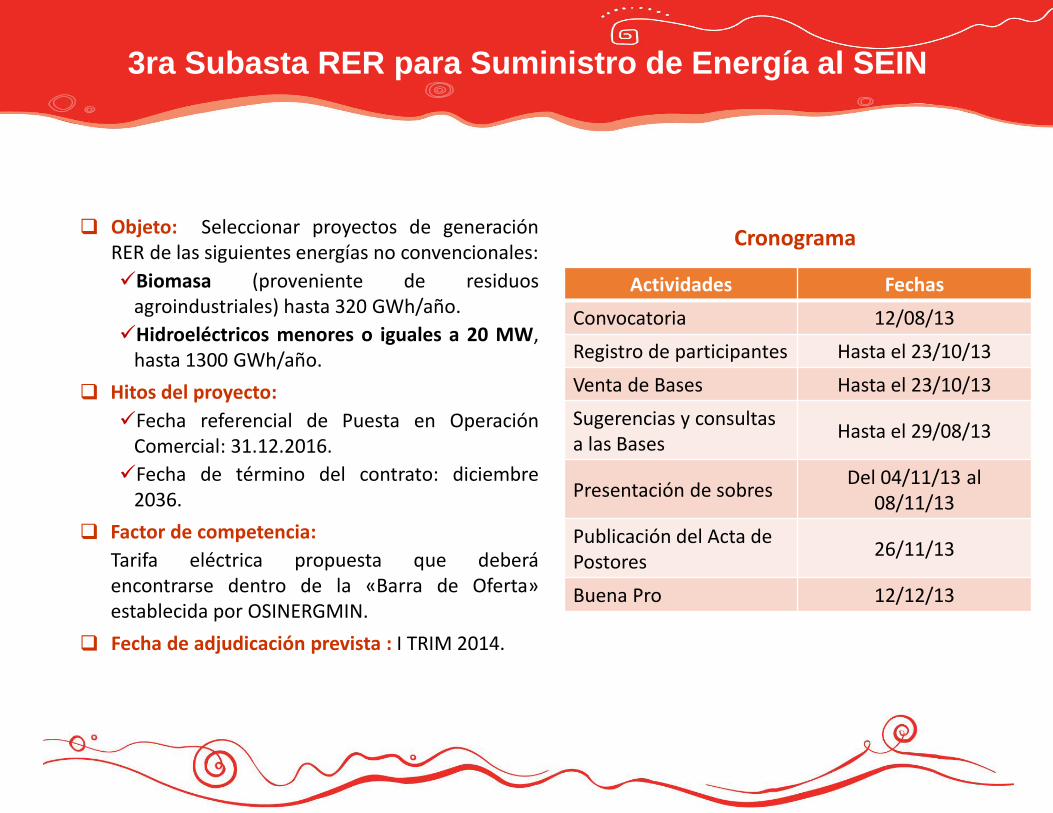

Objeto: Seleccionar proyectos de generaciónRER de las siguientes energías no convencionales:

Biomasa (proveniente de residuosagroindustriales) hasta 320 GWh/año.

Hidroeléctricos menores o iguales a 20 MW,hasta 1300 GWh/año.

Hitos del proyecto:

Fecha referencial de Puesta en OperaciónComercial: 31.12.2016.

Fecha de término del contrato: diciembre2036.

Factor de competencia:

Tarifa eléctrica propuesta que deberáencontrarse dentro de la «Barra de Oferta»establecida por OSINERGMIN.

Fecha de adjudicación prevista : I TRIM 2014.

Actividades Fechas

Convocatoria 12/08/13

Registro de participantes Hasta el 23/10/13

Venta de Bases Hasta el 23/10/13

Sugerencias y consultas a las Bases

Hasta el 29/08/13

Presentación de sobresDel 04/11/13 al

08/11/13

Publicación del Acta de Postores

26/11/13

Buena Pro 12/12/13

Cronograma

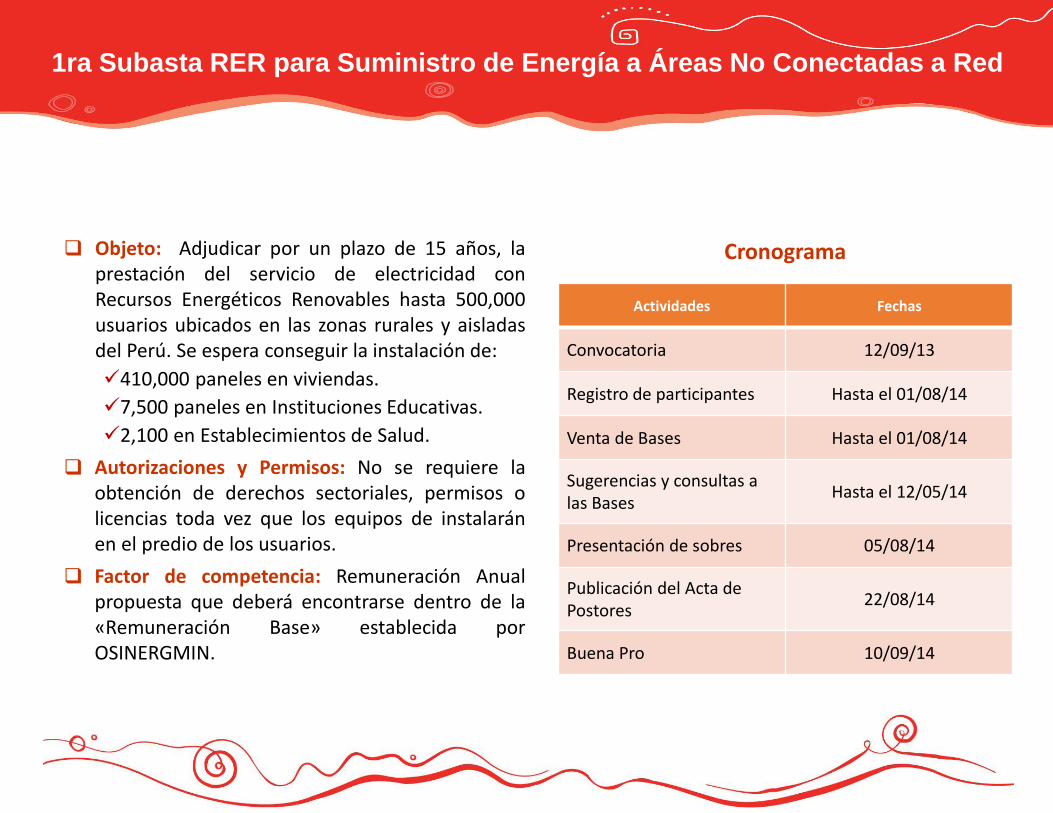

3ra Subasta RER para Suministro de Energía al SEIN

Cronograma Objeto: Adjudicar por un plazo de 15 años, laprestación del servicio de electricidad conRecursos Energéticos Renovables hasta 500,000usuarios ubicados en las zonas rurales y aisladasdel Perú. Se espera conseguir la instalación de:

410,000 paneles en viviendas.

7,500 paneles en Instituciones Educativas.

2,100 en Establecimientos de Salud.

Autorizaciones y Permisos: No se requiere laobtención de derechos sectoriales, permisos olicencias toda vez que los equipos de instalaránen el predio de los usuarios.

Factor de competencia: Remuneración Anualpropuesta que deberá encontrarse dentro de la«Remuneración Base» establecida porOSINERGMIN.

Actividades Fechas

Convocatoria 12/09/13

Registro de participantes Hasta el 01/08/14

Venta de Bases Hasta el 01/08/14

Sugerencias y consultas a las Bases

Hasta el 12/05/14

Presentación de sobres 05/08/14

Publicación del Acta de Postores

22/08/14

Buena Pro 10/09/14

1ra Subasta RER para Suministro de Energía a Áreas No Conectadas a Red

Resultados de Procesos de Licitación de OSINERGMIN (2009-2015)

y PROINVERSIÓN (2009-2011)

Fuente: OSINERGMIN 2016

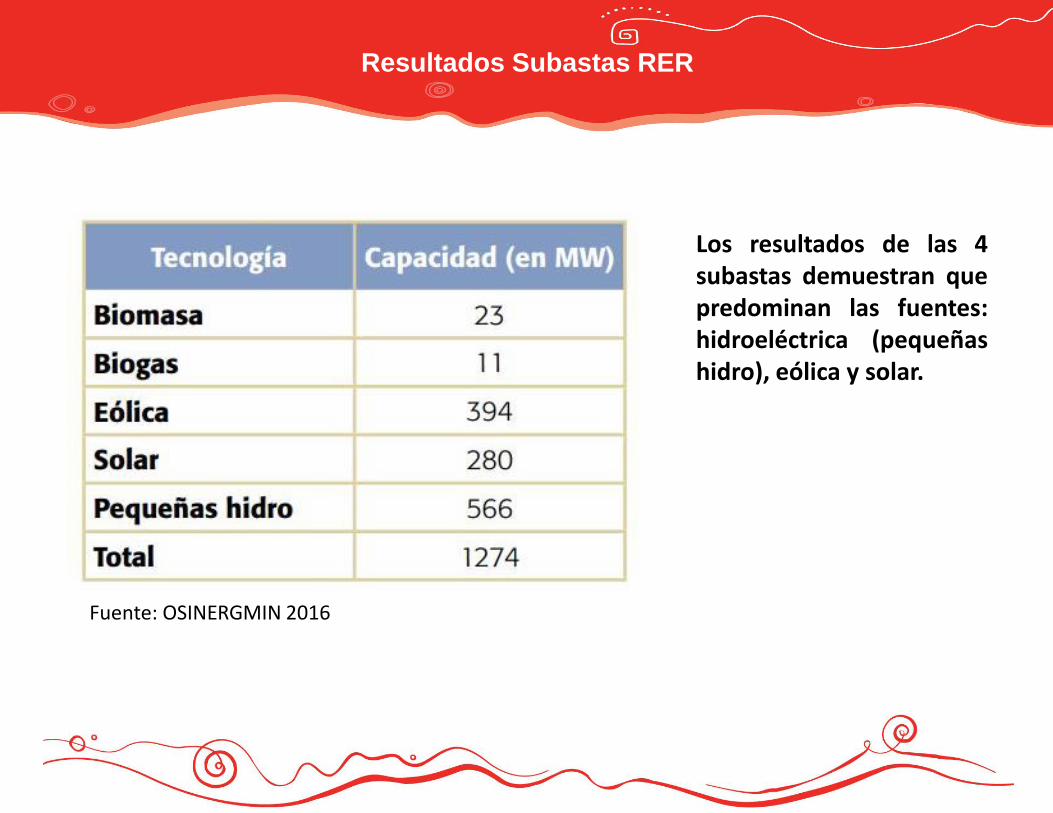

Resultados Subastas RER

Los resultados de las 4subastas demuestran quepredominan las fuentes:hidroeléctrica (pequeñashidro), eólica y solar.

Fuente: OSINERGIM 2016 Resultados de Subastas RER

Precio Promedio de los Proyectos Adjudicados por tipo de Energía

Renovable

El Sistema Eléctrico en Perú: Empresas y Evolución de la Producción 2005-2015

23 empresas

Fuente: OSINERGMIN - División de Supervisión de Electricidad

Respecto a la participación en la oferta de generación , se destacan principalmente las empresas Enersur, Edegel, Kallpa Generación, Electroperú y Fénix Power, cuya participación en su conjunto representa alrededor del 60 %.

El Sistema Eléctrico en Perú: Empresas y Evolución de la Producción 2005-2015

Fuente: OSINERGMIN - División de Supervisión de Electricidad

La evolución de la oferta durante este periodo tuvo uncrecimiento basado principalmente en la utilización del gasnatural, observándose que el incremento de ofertahidroeléctrica ha sido reducido; asimismo, en los últimos añosingresaron unidades de reserva fría que utilizan combustiblediésel, así como tecnologías de generación fotovoltaica yeólica.

Longitud de las Líneas de Transmisión (Al 2015)

El Sistema Eléctrico en Perú

Las líneas de transmisión aumentaron en 998 km de

2014 a 2015.

Fuente: OSINERGMIN - División de Supervisión de Electricidad

Fuente: OSINERGMIN - División de Supervisión de Electricidad

La cantidad de líneas de transmisión aumentó en

4% de 2014 al 2015.

Inversiones en el Sector Electricidad – Perú (Público y Privado)

Aportes para el desarrollo y crecimiento de la oferta energética

Inversión Privada creciente que soporte las nuevas necesidades de infraestructura.

Uso de energéticos competitivos: Gas natural y Renovables

Ranking de países más atractivos para la inversion en Energías Renovables

2016

Perú se encuentra en posición 24 con tendencia al alza.

Fuente: Ernst & Young – Ranking Renovables mayo 2016

Ampliación de Oferta de Energía Renovable (en MW)

Fuente: OSINERGMIN - División de Supervisión de Electricidad

La oferta en energía renovable aumentará de 0 a 666 MW en fuentes no Hidro entre 2008 y 2018.

La oferta total de energía renovable aumentará en 224 % para 2018.

Hidroeléctrica Termoeléctrica Total

al 2013 3 191 4 506 7 696

al 2017 5 651 6 814 12 465

al 2023 8 659 6 814 15 473

Oferta de generación (MW)

Hidroeléctrica Termoeléctrica Total

2013-17 2 460 2 308 4 768

2013-23 5 468 2 308 7 776

Incremento de oferta de generación por período (MW)

Máxima demanda año 2013: 5 576 MW

Máxima demanda año 2023: 11 339 MW

Reserva de generación: 3 421 MW

Inversión 2013-2023: 14 000 millones US$

Incremento 5 763 MW

Nota: No se considera Renovables no convencionales

Oferta – Demanda Generación al 2023

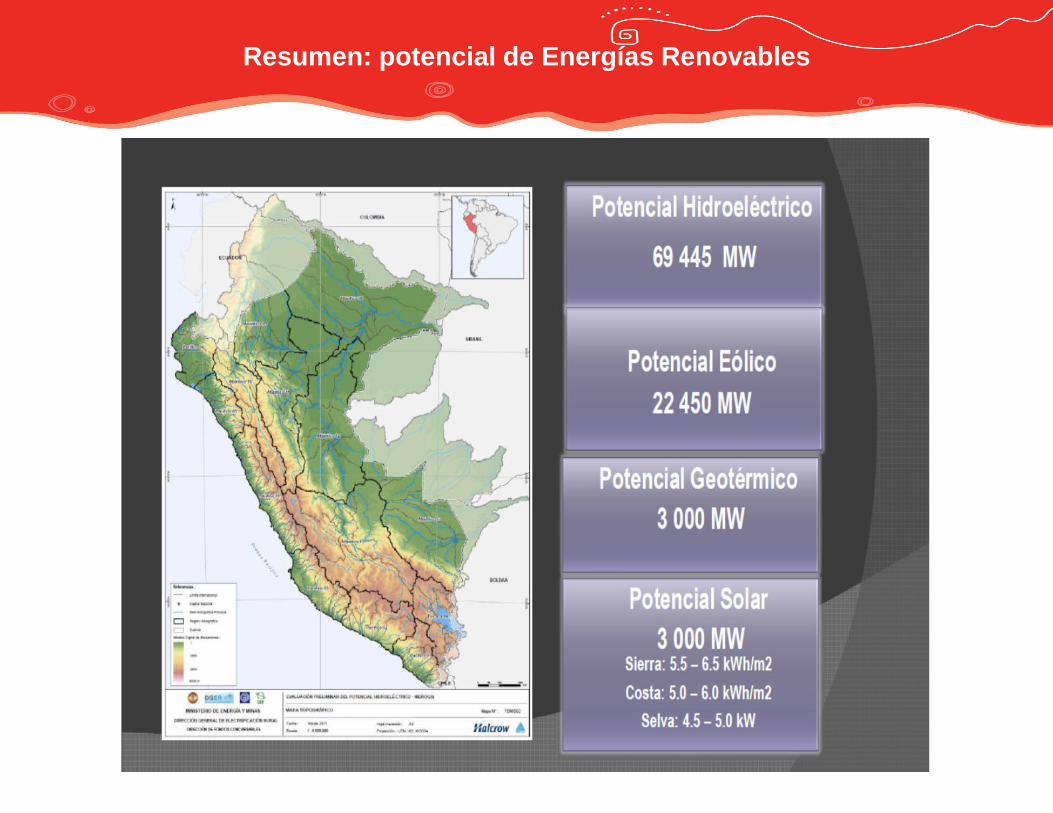

Resumen: potencial de Energías Renovables

Feria del Sector: Expo Energía Perú 2017

Fecha: 8 y 9 de Marzo

Lugar: Hotel Los DelfinesLima-Perú

• Para presentar y posicionar su empresa en el evento más importante del sector eléctrico peruano.

• Intercambiar opinión con sus pares ya que reúne a 43 expositores provenientes de 15 países.

Feria Minera: Perumin 2017

Fecha: 18 al 22 de Septiembre

Lugar: Universidad Nacionalde San AgustínArequipa-Perú

• 800 empresas nacionales e internacionales, de más de 70 rubros industriales y comerciales, distribuidas en 1626 módulos.

• 100 mil visitantes, entre empresarios, estudiantes y profesionales mineros provenientes de 50 países del mundo.

OTROS SECTORES DE INTERÉS PARA INVERSIÓN

51

52

Carreteras

53

Agua y Saneamiento

Distribución del agua dulce en el Perú por cuencas hidrográficas

+ agua- población

+ población- agua

Amazonas : Disponibilidad: 97,91%Población: 33,32 %Producción de PBI: 17,6%

Titicaca: Disponibilidad: 0,32%Población: 4,15%Producción de PBI: 2%

Pacífico: Disponibilidad: 1,76%Población: 62,53 %Producción de PBI: 80,4%

Fuente: Autoridad Nacional del Agua

• El Perú esta entre los 20 paísescon mayor disponibilidad deagua en el mundo.

• El desafío es llevar agua de lacuenca del Atlántico al Pacífico.

54

Educación

Locales Escolares que

requieren

mantenimiento:

49,600

Edificaciones que

necesitan

rehabilitación y/o

reforzamiento:

14,700

Edificaciones que

requieren sustitución:

6,200

Locales Escolares que

demandan sustitución

de mobiliario:

20,000

Fuente: Censo de Infraestructura Escolar 2013

55

Salud

Fuente: Proyectos de inversión en el sector salud: Asociación Público Privada y Obras por impuesto. Adelantar el desarrollo con inclusiónsocial – MINSA 2015

56

Inversión Hotelera

Piura

Período Habitaciones Inversión(US$ millones)

2013 - 2017 90 11.4

2017 - 2022 110 12.1

2022 - 2027 180 20.2

La Libertad

Período Habitaciones Inversión(US$ millones)

2013 - 2017 510 51.2

2017 - 2022 740 71.3

2022 - 2027 1,160 112.4

Lambayeque

Período Habitaciones Inversión(US$ millones)

2013 – 2017 450 45.4

2017 – 2022 820 81.4

2022 – 2027 1,000 100.5

Loreto

Período Habitaciones Inversión(US$ millones)

2013 - 2017 90 15.1

2017 - 2022 160 25.0

2022 - 2027 260 42.9

Perú tiene 17 273 establecimientos y 232 mil habitaciones.

Cusco

Período Habitaciones Inversión(US$ millones)

2013 - 2017 1,140 118.7

2017 - 2022 1,860 194.7

2022 - 2027 2,690 283.3

Arequipa

Período Habitaciones Inversión(US$ millones)

2013 - 2017 440 44.1

2017 - 2022 860 85.0

2022 - 2027 1,290 127.7

Lima

Período Habitaciones Inversión(US$ millones)

2013 - 2017 3,000 617.1

2017 - 2022 5,430 1,084.0

2022 - 2027 8,480 1,677.2

57

TIC – Fibra Óptica RDNFO

13.5 milKilómetros

de FO

Despliegue de Fibra Óptica

180Capitales provinciales

Provincias conectadas a la FO

Adjudicatario

Azteca-Comunicaciones

Detalle de la adjudicación del proyecto

Inversión

US$ 333millones

Ampliar la redde alta

capacidad

Objetivo

CronogramaInicio de Instalaciones

19 de Dic 2014Fin de Instalaciones

Junio 2016

Firma de contrato

17 junio 2014por una concesión

20 años

RDNFO

La red dorsal nacional de fibra óptica Perú abre nuevas posibilidades en el sector TIC y digitalización

FINANCIAMIENTO: Asociación Público-Privada, cofinanciada.

58

TIC – Fibra Óptica RDNFO

Gob. Electrónico

Seguridad(MININTER)

Telesalud(MINSA)

Teleducación(MINEDU)

Los Proyectos Regionales facilitarán el desarrollo y masificación de los servicios que otrossectores ofrezcan a la población y reducir la problemática de cada sector

Masificación de la telemedicina, telediagnóstico,teleprevención, telegestión y telecapacitación

ProyectosRegionales

Masificación y aprovechamiento de las acciones delMINEDU, como “Perú Educa”

Masificación de las plataformas y servicios de gobiernoen línea, mejorando la gestión del Gobierno (Central,Regional y Local) a favor de los ciudadanos

Masificación de las plataformas y servicios del MININTERpara disminuir los índices de inseguridad

Acción clave Articulación y compromiso multisectorial

Tic:

• El mercado peruano tiene una brecha entre la oferta y la demanda de profesionales de redes de tecnologías de información y comunicación (TIC) de 37% (16,000 profesionales).

• Smart Cities.

• Turismo Inteligente.

• Tics aplicadas al agro.

• Servicios geoespaciales.

TIC

60

Agroalimentaria

Fuente: Proinversión

Cítricos

Uvas

Paltas

Alcachofas

Pimientos

Páprika

Leguminosas

Frutas y Hortalizas

Frescas

Productos Étnicos

y GourmetEspárragos

Mangos

Inicios del 2000En los años 90’s

Productos

Orgánicos

Potencial 2013

Frutas y Hortalizas

Procesadas

Evolución del sector Agro y Agroindustria

Source: SUNAT. Prepared by: PROMPERU

Agro: Sanidad – Calidad alimentaria.

Oportunidades en:

ASESORAMIENTO / SOLUCIONES INTEGRALES: Ensayos de laboratorio.Asesoría agronómica.Asesoría alimentaria.

CAPACITACIÓN ORGANISMOS/INSTITUCIONES-PRODUCTORES

PRODUCTOS: Sustancias fitosanitariasSemillas de calidad.

FERTILIZANTES: Agroquímicos.Nutrición Vegetal.

Agro: Sanidad-Calidad Alimentaria

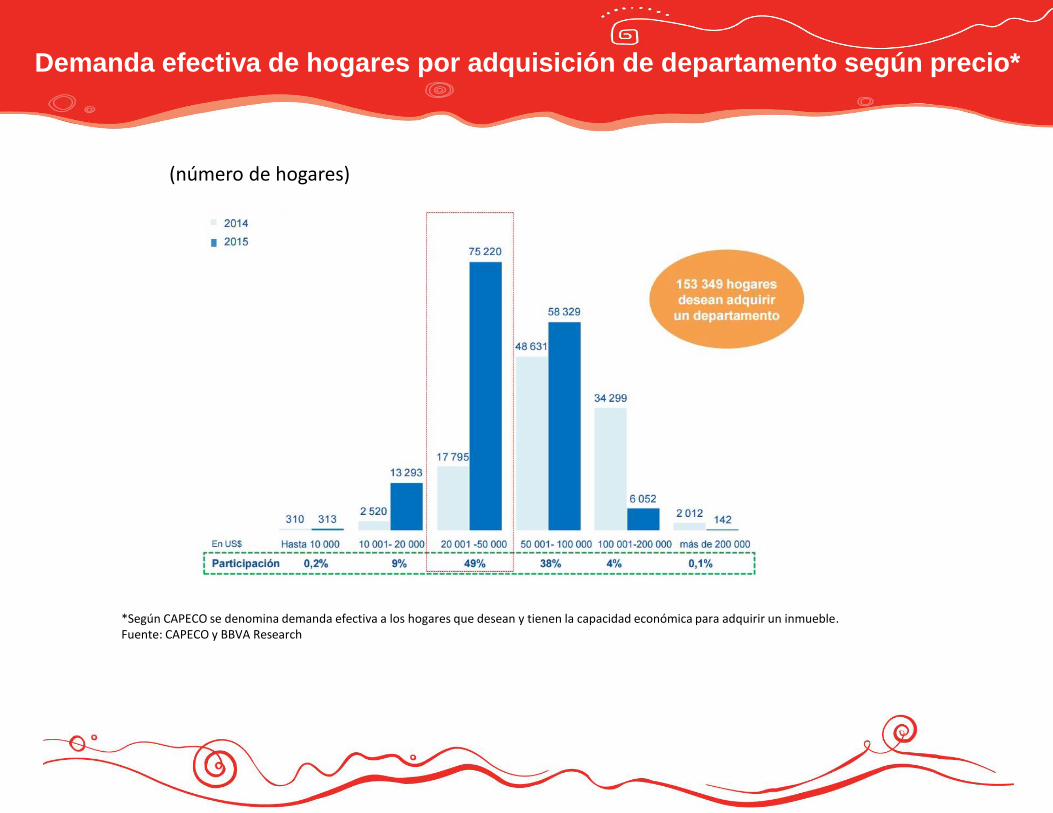

*Según CAPECO se denomina demanda efectiva a los hogares que desean adquirir un departamento y cuentan con la capacidad económica para adquirirlo. Se recoge información desde agosto del año previo hasta julio del año en curso.Fuente: CAPECO y BBVA Research

Demanda Efectiva-Intención de adquirir un departamento

(número de hogares)

*Según CAPECO se denomina demanda efectiva a los hogares que desean y tienen la capacidad económica para adquirir un inmueble.Fuente: CAPECO y BBVA Research

Demanda efectiva de hogares por adquisición de departamento según precio*

65

Gracias !