Embed Size (px)

Citation preview

www.ptq.pemex.com 2

Perspectiva de abasto y precios de amoniaco en el mercado nacional

Octubre de 2013

www.ptq.pemex.com

Introducción.

Durante los últimos años Pemex Petroquímica ha venido desarrollando una serie de acciones encaminadas a incrementar la participación de la aplicación directa del amoniaco en el mercado de nitrógeno. Desde la temporada pasada contábamos ya con una tercera planta de producción y el suministro se ha venido haciendo cada vez más regular.

Adicionalmente se han venido modernizando las instalaciones de la terminal Topolobampo, y se estima que para finales de 2015 estaremos operando ya la terminal de Guaymas.

Por otra parte, también se están realizando los estudios para eventualmente rehabilitar otra planta de amoniaco.

www.ptq.pemex.com

Esquema de producción

Materia Prima

Aire

Gas Natural

Vapor

Producto

Amoniaco

AnhídridoCarbónico

Proceso

Amoniaco IV462,000 T/A

Amoniaco V462,000 T/A

Amoniaco VI462,000 T/A

www.ptq.pemex.com

Segmentación del mercado de amoniaco en México.

0%10%20%30%40%50%60%70%80%90%

100%

2010 2011 2012

Total General Topolobampo Cosoleacaque

Centro de ditribución 2010 2011 2012Topolobampo 72% 74% 67%Cosoleacaque 28% 25% 32%Total General 100% 100% 100%

Segmentos 2010 2011 2012Ventas sector industrial /fertilizantes 52% 54% 53%Total Aplicación Directa 37% 42% 35%Exportaciones 11% 4% 12%Ventas totales 100% 100% 100%

0%

20%

40%

60%

80%

100%

2010 2011 2012Ventas totalesVentas sector industrial /fertilizantesCosoleacaqueExportaciones

FCC11

Diapositiva 5

FCC11 Falta lámina de introducción y título y de final y agradecimientos.

Es necesario que antes de esta gráfica vaya un breve panorama introductorio.

Luego una lista de bullets de lo relevante de esta lámina y luego una lámina con una descripción completa de las cosas mencionadas en los bullets.

En el texto cita las gráficas a que haces referencia. Flores Cotera Carlos, 12/09/2013

www.ptq.pemex.com

Distribución de amoniaco en el mercado nacional

6 6

TR Guaymas, Son.1 TANQUE DE 20 MTONS, OPERADO AL 80% DE SU

CAPACIDAD16 MTONS

Proyectado para su operación en 2015

TR Topolobampo, Son.1 TANQUE DE 20 MTONS, OPERADO AL 80% DE SU

CAPACIDAD16 MTONS

TR Pajaritos, Ver.2 TANQUES DE 20 MTS,

OPERADOS AL 80% DE SU CAPACIDAD32 MTONS

Contratación de2 buquetanques

20 MTONS C/UNO

6

Salina Cruz, Oax.3 TANQUES DE 20 MTONS, OPERADOS AL 80% DE SU

CAPACIDAD48 MTONS

www.ptq.pemex.com

Retos para el ciclo agrícola 2013-2014

•Variación de consumo en los ciclos agrícolas en México.

•Nivel de almacenamiento de las presas en el Estado de Sinaloa.

•Incertidumbre de demanda de amoniaco en la región con relación al niveldisponibilidad de almacenamiento de las presas.

•Cotizaciones de maíz y trigo.

•Precio de amoniaco y urea.

•Paridad cambiaria.

www.ptq.pemex.com

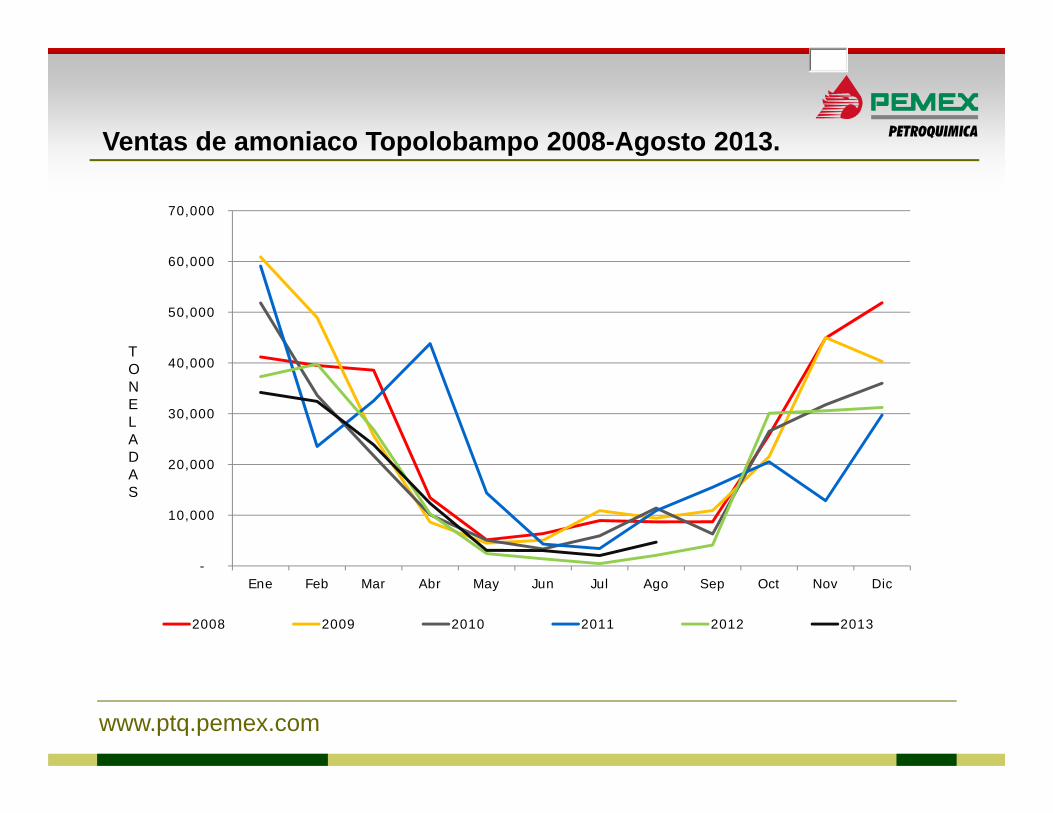

Ventas de amoniaco Topolobampo 2008-Agosto 2013.

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2008 2009 2010 2011 2012 2013

TONELADAS

www.ptq.pemex.com

Ventas de amoniaco Topolobampo ciclos agrícolas.

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril

2007-2008

2008-2009

2009-2010

2010-2011

2011-2012

2012-2013

TONELADAS

www.ptq.pemex.com

•Nivel presas en el Estado de Sinaloa, Sonora, El Bajío y Tamaulipas.

•De acuerdo al reporte de CNA al del día 17 de septiembre, en el Estado de Sinaloa asciende a39.4 por ciento, con relación al mismo periodo representa una diminución de 2.6 por ciento.

•El norte del Estado de Sinaloa concentra 67 por ciento del inventario de agua total de agua, 30por ciento la zona centro y 3 por ciento en la zona sur .

•En Sonora, el inventario total de agua en las presentan muestran un nivel promedio del 75.3 porciento de su capacidad. Consideramos que con este inventario se permite desarrollarnuevamente un ciclo agrícola óptimo similar al registrado en 2012.

•En Tamaulipas las presas presentan 56 por ciento de su capacidad almacenamiento. Con elingreso de la tormenta tropical Ingrid el pasado 14 de septiembre en el estado el inventario seespera que el inventario muestre una considerable mejoría.

•En la región del Bajío las presas Purísima, Yuridia y Solis cuentan con un inventario del 100 porciento, lo que permitirá un buen ciclo agrícola.

www.ptq.pemex.com

•Oferta de amoniaco en Topolobampo

Para ofrecer confiabilidad en el abasto de amoniaco para el ciclo agrícola 2013-2014 PemexPetroquímica:

•Prevé que el segmento de clientes industriales mostrará una contracción en sus retiros enlos meses de octubre y noviembre, situación que apoyará con el envío de más volumen deamoniaco a Salina Cruz.

•Se contrataron dos buques tanque, uno ya realizó su primer viaje de cabotaje el pasado 12de septiembre y el otro buque se incorporará el 1° de Diciembre.

•En caso de ser requerido Pemex Petroquímica operará una tercera planta de amoniaco a finde incrementar el inventario de amoniaco en el sistema.

www.ptq.pemex.com

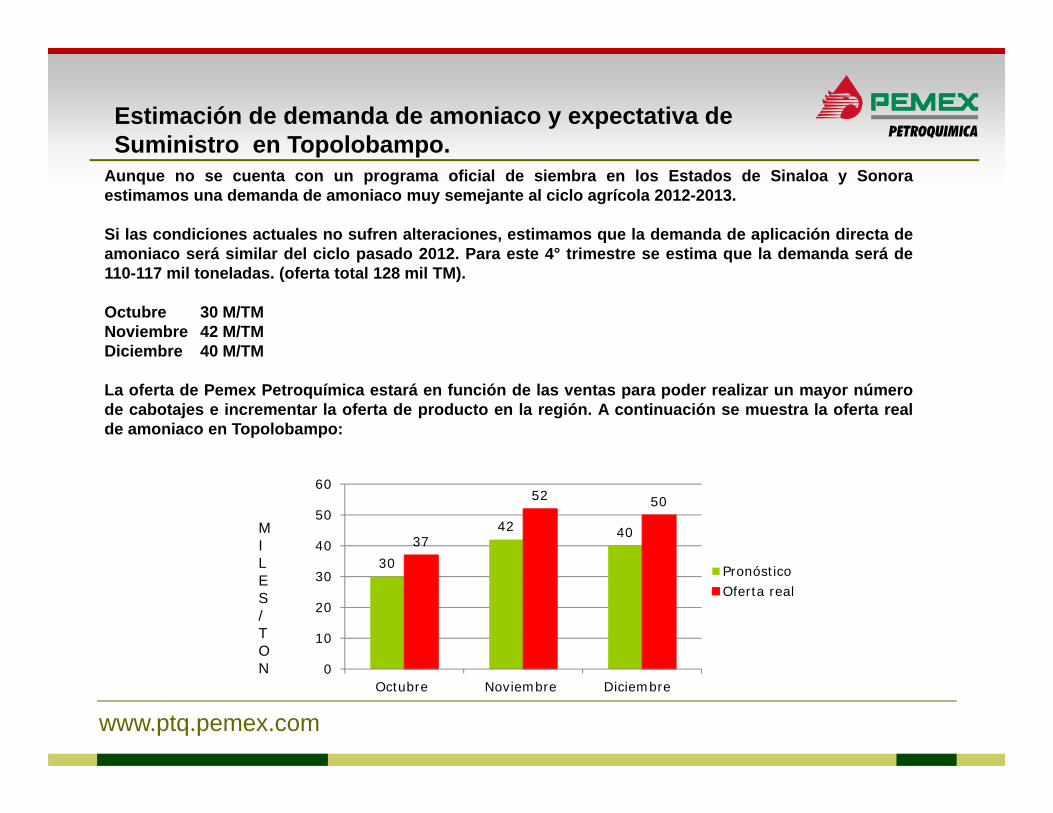

Estimación de demanda de amoniaco y expectativa deSuministro en Topolobampo.

Aunque no se cuenta con un programa oficial de siembra en los Estados de Sinaloa y Sonoraestimamos una demanda de amoniaco muy semejante al ciclo agrícola 2012-2013.

Si las condiciones actuales no sufren alteraciones, estimamos que la demanda de aplicación directa deamoniaco será similar del ciclo pasado 2012. Para este 4° trimestre se estima que la demanda será de110-117 mil toneladas. (oferta total 128 mil TM).

Octubre 30 M/TMNoviembre 42 M/TMDiciembre 40 M/TM

La oferta de Pemex Petroquímica estará en función de las ventas para poder realizar un mayor númerode cabotajes e incrementar la oferta de producto en la región. A continuación se muestra la oferta realde amoniaco en Topolobampo:

30

42 4037

52 50

0

10

20

30

40

50

60

Octubre Noviembre Diciembre

PronósticoOferta real

MILES/TON

www.ptq.pemex.com

Expectativa de Suministro en Topolobampo

La capacidad para atender la demanda en Topolobampo está limitada en primera instancia por elvolumen que se puede mover por ducto entre Cosoleacaque y Salina Cruz. Con la demanda estimadamás reciente y con un bajo bombeo (1500 toneladas diarias y 24 días de bombeo por mes) en teoríapodríamos ir acumulando un déficit que al final de la temporada sería de 35 mil toneladas. No obstante,al día de ayer se contaba con cerca 46 mil toneladas ya en el Pacífico y 61 mil toneladas de inventariototal. Esto quiere decir que podemos agotar este inventario para cubrir el supuesto déficit inclusosuperándolo.

MES Topo Bombeo Déficit Acumuladooct-13 32,000 36,000nov-13 42,000 36,000 -6,000 -6,000dic-13 48,000 36,000 -12,000 -18,000

ene-14 55,000 36,000 -19,000 -37,000feb-14 40,000 36,000 -4,000 -41,000

mar-14 30,000 36,000 6,000 -35,000abr-14 18,000 36,000 18,000

www.ptq.pemex.com

Precio de amoniaco en el mercado nacional.

Actualmente el reto de Pemex Petroquímica es mantener una política de precioscompetitivos de amoniaco para fortalecer los precios nacionales con relación alos fertilizantes substitutos. Hasta hoy Pemex Petroquímica mantiene una ventajade 71 dólares en unidades de nitrógeno frente a la urea de importación que entérminos porcentuales representa el 11 por ciento.

Los precios de amoniaco en el mercado nacional se fijan de acuerdo a losreferencias internacionales de Tampa- Topolobampo / Caribe-Cosoleacaque.

Para enfrentar los bajos precios de la urea, Pemex Petroquímica está procurandoutilizar la máxima flexibilidad posible para establecer los precios.

www.ptq.pemex.com

Precio de amoniaco y urea en unidades de nitrógeno

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

$ NH3 Topolobampo $ urea Referencia US Gulf (nitrógeno)

DLS/U.

NITRÓGENO

www.ptq.pemex.com

Precios nacionales de amoniaco en México

-

100

200

300

400

500

600

700

800en

e-11

feb-

11m

ar-1

1ab

r-11

may

-11

jun-

11ju

l-11

ago-

11se

p-11

oct-

11no

v-11

dic-

11en

e-12

feb-

12m

ar-1

2ab

r-12

may

-12

jun-

12ju

l-12

ago-

12se

p-12

oct-

12no

v-12

dic-

12en

e-13

feb-

13m

ar-1

3ab

r-13

may

-13

jun-

13ju

l-13

ago-

13se

p-13

Cosoleacaque Topolobampo Tampa

DLS/TM

www.ptq.pemex.com

Precio de amoniaco y urea en USD dólares

0

200

400

600

800

1000

1200

ene-

08m

ar-0

8m

ay-0

8ju

l-08

sep-

08no

v-08

ene-

09m

ar-0

9m

ay-0

9ju

l-09

sep-

09no

v-09

ene-

10m

ar-1

0m

ay-1

0ju

l-10

sep-

10no

v-10

ene-

11m

ar-1

1m

ay-1

1ju

l-11

sep-

11no

v-11

ene-

12m

ar-1

2m

ay-1

2ju

l-12

sep-

12no

v-12

ene-

13m

ar-1

3m

ay-1

3ju

l-13

sep-

13

$ NH3 Topolobampo $ urea US Gulf Yuzhny Prilled China

DLS/TON

www.ptq.pemex.com

Aspectos fundamentales del mercado internacionalEntre los meses de septiembre y octubre de 2013, la oferta de amoniaco en el mercadointernacional disminuirá por la salida de operación de las plantas de Trinidad y Tobago.Se estima que el 30-40 por ciento de la capacidad instalada de Trinidad y Tobago (4.6millones de toneladas) permanecerá fuera de operación por problemas de suministro degas natural.

Aunado a los paros anunciados en Trinidad y Tobago, otras plantas productoras deamoniaco de Rusia se encuentran fuera de operación por mantenimiento. Se estima queuna vez que concluyan los mantenimientos en ambos mercados los preciosinternacionales registren estabilidad o una ligera tendencia a la baja.

-

100

200

300

400

500

600

700

800

ene-

12fe

b-12

mar

-12

abr-

12m

ay-1

2ju

n-12

jul-

12ag

o-12

sep-

12oc

t-12

nov-

12di

c-12

ene-

13fe

b-13

mar

-13

abr-

13m

ay-1

3ju

n-13

jul-

13ag

o-13

sep-

13oc

t-13

nov-

13di

c-13

ene-

14fe

b-14

mar

-14

abr-

14

Dss/Tm

PRONÓSTICO$

www.ptq.pemex.com

Perspectiva de precios internacionales de amoniaco

Se estima que la oferta mundial de amoniaco se incrementará en 7.5 MM TM entre 2013-2025 por los nuevas capacidades que se estarán incorporando en Estados Unidos y América Latina.

www.ptq.pemex.com

Cotizaciones internacionales de Maíz

0

50

100

150

200

250

300

350ag

o-08

oct-

08di

c-08

feb-

09ab

r-09

jun-

09ag

o-09

oct-

09di

c-09

feb-

10ab

r-10

jun-

10ag

o-10

oct-

10di

c-10

feb-

11ab

r-11

jun-

11ag

o-11

oct-

11di

c-11

feb-

12ab

r-12

jun-

12ag

o-12

oct-

12di

c-12

feb-

13ab

r-13

jun-

13ag

o-13

Dls/Tm

Los contratos para el mes de septiembre se ubican en $203.94 dls./tm (17 de septiembre) y los de diciembre en $179.72 dls./tm.

www.ptq.pemex.com

Cotizaciones internacionales de Trigo

0

50

100

150

200

250

300

350

400Aug

…oc

t-08 Dec

…fe

b-09 Apr

…ju

n-09 Aug

…oc

t-09 Dec

…fe

b-10 Apr

…ju

n-10 Aug

…oc

t-10 Dec

…fe

b-11 Apr

…ju

n-11 Aug

…oc

t-11 Dec

…fe

b-12 Apr

…ju

n-12 Aug

…oc

t-12 Dec

…fe

b-13 Apr

…ju

n-13 Aug

…

DLs/Tm

Los contratos para el mes de septiembre se ubican en $300.28 dls./tm (17 de septiembre) y los de diciembre en $179.72 dls./tm.

www.ptq.pemex.com

•Cotizaciones internacionales de Maíz y Trigo

•Las cotizaciones de maíz en el mercado de Chicago reflejan una tendencia a labaja por que Estados Unidos proyecta un incremento en la superficie cultivableen su ciclo agrícola lo que permitirá incrementar la producción y los inventariosde este grano.

•Los precios del Trigo en el mercado de futuros reportan bajas en suscotizaciones de aproximadamente 15 por ciento derivado de la alta producciónobservada en Europa, Australia, Canadá, países Bálticos y Rusia.

www.ptq.pemex.com

Aspectos fundamentales del mercado internacional (urea)

El mercado internacional de la urea se encuentra sobre-ofertado por los excedentes de producción de china y por la contracción de la demanda principalmente en India y Estados Unidos.

Se prevé que los precios en el ultimo trimestre del presente año continúen presionados a labaja por los excedentes de China.

www.ptq.pemex.com

Paridad cambiaria del peso frente al dólar

www.ptq.pemex.com

Conclusiones

Pemex Petroquímica estima poder satisfacer la demanda de amoniaco deaplicación directa en el tiempo y forma durante en el ciclo 2013-2014

Pemex Petroquímica mantendrá precios del amoniaco competitivos en laregión frente a los precios internacionales de importación de urea.

G r a c i a s

![AMONIACO 2010[1]](https://img.dokumen.tips/doc/110x75/55cf94a5550346f57ba370c5/amoniaco-20101.jpg)