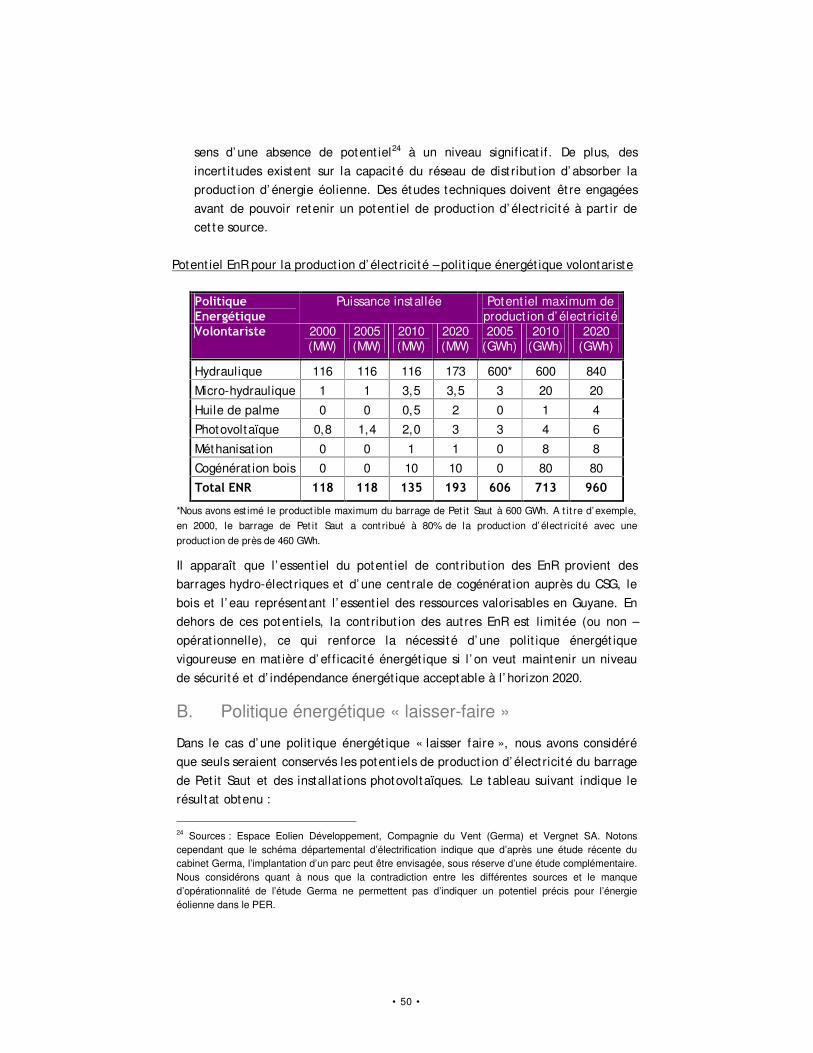

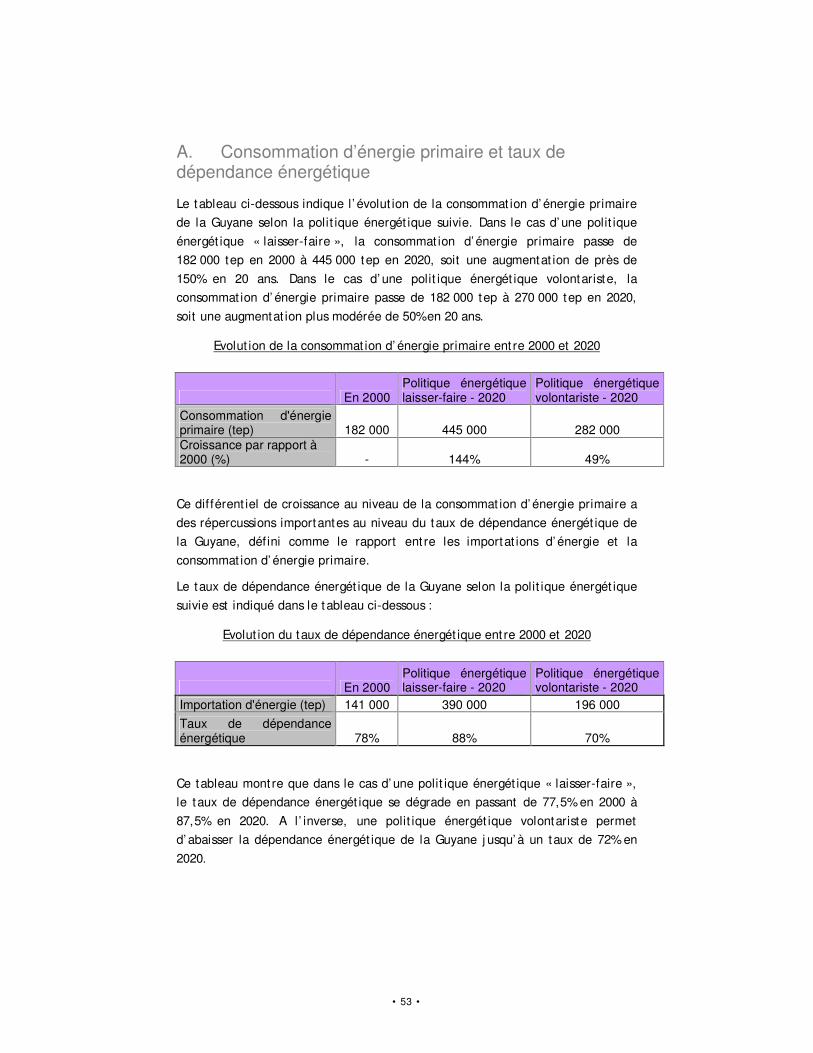

Embed Size (px)

Citation preview

�

,&(�� (1(5'$7$�� '(%$7��

'pFHPEUH������

/(�3/$1�(1(5*(7,48(5(*,21$/

7RPH���3HUVSHFWLYHV�G·pYROXWLRQ�GH�OD�GHPDQGH�HW�GH�O·RIIUH�

G·pQHUJLH�

�

����

7DEOH�GHV�PDWLqUHV���

35($0%8/( ������������������������������������������������������������������������������������������������������������������������������������������������������� �

,1752'8&7,21 ������������������������������������������������������������������������������������������������������������������������������������������������� �

�� /(6�6&(1$5,26�62&,2�(&2120,48(6 �������������������������������������������������������������������������������������� � 1.1 Descript ion du scénario économique de progrès .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 1.2 Descript ion du scénario économique alternat if . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13 1.3 Quant if icat ion des scénarios socio-économiques.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

�� /(6�327(17,(/6�'·()),&$&,7(�(1(5*(7,48( ��������������������������������������������������������������������� �� 2.1 Indust rie. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19 2.2 Résident iel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20 2.3 Tert iaire. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21 2.4 Transports .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22 2.5 Pêche agriculture et exploitat ion forest ière.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

�� $1$/<6(�'(�/·(92/87,21�'(�/$�'(0$1'(�'·(1(5*,( ���������������������������������������������������� �� 3.1 Demande d’ énergie en Guyane à l’ horizon 2020 dans le cadre du scénario économique

de progrès .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25 3.2 Demande d’ énergie en Guyane à l’ horizon 2020 dans le cadre du scénario économique

alternat if . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

�� %(62,1�'(�02<(16�'(�352'8&7,21�'·(/(&75,&,7(�685�/(�/,7725$/������������������������ �� 4.1 Analyse et évolut ion de la courbe de charge .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40 4.2 Capacité des moyens de product ion de répondre à la demande d’ élect ricité .. . . . . . . . . 43

�� 2))5(�'·(1(5*,(�(7�%,/$1�(1(5*(7,48( �������������������������������������������������������������������������� �� 5.1 Cont ribut ion maximale des énergies renouvelables à la product ion d’ élect ricité .. . . . 48 5.2 Cont ribut ion des énergies fossiles à la product ion d’ élect ricité .. . . . . . . . . . . . . . . . . . . . . . . . . 51 5.3 Cont ribut ion des énergies renouvelables à la product ion de chaleur et de froid . . . . . . 52 5.4 Premiers commentaires sur les bilans énergét iques.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

$11(;(�����/(6�%,/$16�(1(5*(7,48(6 ��������������������������������������������������������������������������������������������������� ��

$11(;(�����'(7$,/�'(6�&216200$7,216�6(&725,(//(6 ������������������������������������������������������������������� ��

$11(;(�����6&(1$5,2�$/7(51$7,)�(7�32/,7,48(�(1(5*(7,48(�92/217$5,67(������������������������ ��

• 2 •

3UpDPEXOH�Dans l’ élaborat ion d’ un Plan énergét ique, l’ examen des opt ions de programmat ion doit êt re re-situé dans un cadre macro-économique cohérent . En effet , tant les perspect ives d’ évolut ion de la demande d’ énergie que les possibilités de sat isfaire cet te demande sont fortement dépendantes du volume et de la st ructure de l’ act ivité économique, des modes de vie et de consommat ion et des prix de l’ énergie.

La const ruct ion méthodique et organisée de scénarios - ensembles cohérents et faisables d’ hypothèses - est probablement à ce j our la méthode la plus éprouvée pour tenter de résoudre la cont radict ion ent re la nécessité d’ une telle démarche et l’ ampleur des incert itudes auxquelles l’ élaborat ion du Plan Energét ique Régional doit faire face. A l’ impossibilité de la prédict ion doit se subst ituer l’ imaginat ion alliée à la rigueur de raisonnement pour envisager et décrire des futurs cohérents, donc possibles. La quest ion n’ est alors pas tant de rechercher les « bonnes » décisions (ce qui supposerait un futur déterminé et connu), mais bien de s’ interroger sur les décisions les plus robustes (au plan économique) face à l’ incert itude, et d’ évaluer les risques associés à ces décisions compte tenu de cet te incert itude.

Dans le prolongement de cet état d’ esprit , l ’ analyse des conséquences sur l’ énergie des incert itudes socio-économiques et techniques décrites par les scénarios impose le recours à des modèles de simulat ion appropriés.

En effet , il faut éviter de prédéterminer les perspect ives futures en accordant un poids excessif aux évolut ions passées, comme le ferait par exemple un modèle purement stat ist ique.

A l’ inverse, il faut êt re à même de pouvoir « dérouler » de façon logique et t ransparente tous les liens de cause à effet ent re un événement , une décision, caractérist iques du scénario, et ses conséquences énergét iques à moyen et long terme. Telle est l ’ ambit ion des modèles technico-économiques en général, et du modèle MEDPRO ut ilisé dans cet te étude en part icul ier.

• 3 •

• 4 •

,QWURGXFWLRQ�Construire des scénarios pour le plan énergétique

Dans cet te étude, les scénarios ont été cent rés sur les incert itudes maj eures auxquelles le Plan Energét ique Régional de la Guyane (PER) doit faire face, et qui ont les plus fortes implicat ions sur la demande énergét ique. Pour qu’ ils soient LQ�ILQH des out ils ut iles à la réf lexion et à la décision, on s’ est en out re at taché à ce que ces scénarios ref lètent bien les ant icipat ions et les interrogat ions de ceux qui ont à j ouer un rôle important dans la déf init ion et la mise en oeuvre du plan énergét ique. De même, pour garant ir la nécessaire rigueur dans l’ élaborat ion et la mise en cohérence des hypothèses, l ’ élaborat ion des scénarios s’ est appuyée sur l’ expérience et la compétence de spécial istes de dif férents domaines : macro-économie, démographie, développement indust riel, t ransport , urbanisme, etc.. .

L’ élaborat ion des scénarios économiques se fait en t rois étapes dist inctes.

� Dans un premier temps, sont choisies les grandes l ignes direct rices des scénarios devant permet t re de bien évaluer les opt ions de planif icat ion énergét ique. Ce choix incombe avant tout aux autorit és régionales impliquées dans l’ élaborat ion et la mise en oeuvre du PER.

Il est préparé par le recueil des principaux éléments balisant le cadre général de l’ exercice : les caractérist iques fortes de la Guyane qui pèseront en tout état de cause sur le futur, les incert itudes maj eures sur le développement et les grands enj eux st ratégiques du développement , tels qu’ il lust rés dans le SAR (Schéma d’ Aménagement Régional).

� Sur la base des inst ruct ions reçues par les partenaires du plan énergét ique, la seconde étape consiste à rédiger les descript ions qualitat ives des scénarios retenus (narrat ifs), en précisant les implicat ions des lignes direct rices des scénarios sur les dif férentes composantes de la vie économique et sociale, la technologie, les prix et les opt ions énergét iques pert inentes.

� A part ir de ces descript ions qualitat ives, on procède à la quant if icat ion des hypothèses en s’ at tachant à met t re en cohérence les hypothèses ent re elles et avec la descript ion qualitat ive. Cet te quant if icat ion s’ appuie également sur les dires d’ expert et sera avalisée par les partenaires du plan énergét ique.

• 5 •

Le cadre général de la réflexion

La réf lexion se situe dans le cadre général et le prolongement du Schéma d’ Aménagement Régional (SAR) de novembre 2000. Le SAR est en effet révélateur des priorités et des st ratégies des autorités régionales en mat ière de développement économique ; il révèle également les principaux obstacles et les grandes incert itudes auxquels la Guyane devra faire face. A t ravers le choix de 7 lignes d’ act ion prioritaire, il permet de cadrer les grands domaines considérés comme cruciaux au regard des obj ect ifs de développement économique.

Aut re cadre de réf lexion : l’ étude prospect ive « Energie 2010-2020 » menée sous l’ égide du Commissariat au Plan. Cet te étude apporte de précieuses indicat ions sur les perspect ives macro-économiques de la France et les grandes opt ions de polit ique énergét ique.

Réalités, incertitudes majeures et stratégies de développement

Parmi les IDLWV� SDWHQWV suscept ibles de dominer les évolut ions futures de la Guyane au regard des préoccupat ions énergét iques, les plus importants sont : � une démographie galopante, en part ie due à une immigrat ion dif f icilement

cont rôlable, non pas tant par ses effets directs sur l ’ accroissement de la populat ion que par ses effets induits sur la natalit é;

� l’ importance de l’ habitat insalubre ou précaire suscept ible de conduire à des programmes accélérés de const ruct ion neuve ou de rénovat ion profonde ;

� des coûts de main d’ œuvre élevés par rapport aux pays voisins, suscept ibles d’ avoir des effets sur la st ructurat ion des act ivités product ives ;

� le poids t rès lourd du CSG dans l’ économie guyanaise, tant directement que par ses effets induits, poids appelé à s’ accroît re dans les prochaines années avec la mise en œuvre du programme de vols habités ;

� l’ infrast ructure indust rielle t rès réduite en dehors du CSG et l’ absence d’ une demande intérieure suff isante pour modif ier à elle seule cet état de fait ;

� des infrast ructures rout ières, énergét iques, de télécommunicat ions.. . suff isantes pour ne pas ent raver le développement de l’ économie, du moins en zone côt ière, à court / moyen terme ;

� des ressources naturelles -pêche, bois, or, agriculture...- signif icat ives, suscept ibles de nourrir de véritables f il ières indust rielles.

Parmi les plus JUDQGHV� LQFHUWLWXGHV auxquelles doit faire face la Guyane, deux ret iennent part iculièrement l ’ at tent ion : � l’ incert itude sur la démographie, résultant notamment de l’ incert itude sur

l’ immigrat ion clandest ine : les scénarios démographiques de l’ INSEE font

• 6 •

apparaît re un écart de proj ect ion de populat ion de 60 000 habitants en 2010, soit 30 % de la proj ect ion basse ou encore la moit ié de la populat ion actuelle ;

� l’ incert itude quant à la capacité de la Guyane à at t irer de nouvelles act ivités de product ion dest inées à l’ exportat ion -notamment vers l’ Amérique Lat ine- en dehors de celles basées sur des ressources naturelles locales.

Parmi les HQMHX[�VWUDWpJLTXHV du développement , les proj ets suivants s’ avèrent avoir les plus fortes implicat ions énergét iques : � l’ installat ion de nouvelles unités de product ion indust rielles à haute

technologie, dans le sillage et avec la caut ion du CSG, tournées vers le marché sud-américain ;

� la mise en exploitat ion des gisements d’ or primaire, correspondant à l’ axe d’ act ion n°3 du SAR ;

� le développement du tourisme « vert », ident if ié comme l’ axe d’ act ion n°4 du SAR;

� la résorpt ion de l’ habitat précaire et insalubre et le cont rôle de l’ habitat sauvage, en liaison avec le développement de la f il ière const ruct ion (axe 7 du SAR);

� le renforcement et l’ indust rialisat ion des act ivités t radit ionnelles liées à la pêche, à l’ agriculture (axe 1 du SAR) et à la forêt (Axe 2 du SAR).

• 7 •

• 8 •

���/HV�VFpQDULRV�VRFLR�pFRQRPLTXHV�

La f inalité du Plan Energét ique Régional est de doter la Guyane des équipements de product ion, des techniques eff icaces pour la consommat ion et des modalit és de régulat ion et de gest ion propres à répondre à des obj ect ifs ambit ieux de développement économique. On const ruira donc un premier scénario, dit « scénario sicio-économique de progrès » exprimant ces obj ect ifs ambit ieux. Ce scénario suppose la mise en oeuvre d’ une véritable dynamique régionale avec les pays voisins.

Le Plan Energét ique se doit également de rester mesuré et prémunir la Guyane cont re les risques économiques qui pourraient êt re at tachés à des décisions énergét iques fondées sur une vision t rop opt imiste de l’ avenir. C’ est pourquoi un second scénario a été const ruit , dit « scénario socio-économique alternat if », fondé sur les éléments d’ incert itude explicités plus haut , et ref létant une situat ion plus dif f icile, où les condit ions nécessaires à la réalisat ion des enjeux st ratégiques ne sont pas - ou ne sont que part iellement - sat isfaites. Pour bien explorer les conséquences d’ une telle situat ion, il a été nécessaire de forcer le t rait et de cont raster fortement les hypothèses les plus sensibles (au regard de l’ incert itude).

Incontestablement , les enj eux de l’ ef f icacité énergét ique et des énergies nouvelles et renouvelables sont part icul ièrement importants en Guyane, du fait de la st ructure des prix et des coûts des énergies et des condit ions dif f iciles d’ approvisionnement des zones intérieures. Ces deux volets occupent une place importante dans le plan énergét ique et doivent de ce fait faire l ’ obj et d’ une at tent ion spéciale dans les scénarios. Pour permet t re de mesurer simplement l’ ampleur de ces enjeux énergét iques, on a associé à chaque scénario socio-économique deux variantes relat ives à l’ ef f icacité énergét ique et aux ENR. �

• 9 •

1.1 Description du scénario économique de progrès

A. Contexte général

Ce scénario s’ inscrit dans la logique du scénario 3 du SAR qui est fondé sur la mise en valeur des ent ités régionales et l ’ exploitat ion des potent iels humains et naturels de la Guyane.

Ce scénario volontariste, même s’ il fonde sa légit imité sur un développement régional répondant à une demande locale, t rouve plus facilement sa place dans un contexte internat ional porteur, combinant une croissance soutenue de l’ économie mondiale et une poursuite de l’ intégrat ion économique européenne. La conj onct ion de ces deux évolut ions est à même de favoriser l ’ avenir de certains proj ets de développement st ratégiques pour la Guyane : � une demande de ressources primaires et de produits agricoles sur les marchés

internat ionaux accompagnés de niveaux de prix favorisant le développement des f ilières aurifères et agricoles, la demande extérieure assurant à ces derniers produits des débouchés complémentaires au marché local ;

� une act ivité soutenue de la f il ière aérospat iale pérennisant le pôle d’ act ivité du CSG ;

� une croissance en Europe et en mét ropole permet tant la poursuite de t ransferts sociaux et des aides au développement .

Au niveau européen, deux hypothèses importantes sont faites concernant la poursuite de la const ruct ion européenne : � un rôle croissant du marché et une dérégulat ion progressive de tous les

secteurs product ifs ; � un renforcement des polit iques publiques sur les thèmes de la solidarité

sociale, de la protect ion de l’ environnement et de la sécurité.

Ces hypothèses ont plusieurs conséquences directes pour l ’ avenir de la Guyane : � une évolut ion du système de prix dans le sens imposé par une généralisat ion

du respect des règles de la concurrence, élect ricité y compris, à savoir plus de t ransparence, de cont rôle st rict des subvent ions ;

� une évolut ion du volume et de la st ructure des t ransferts et des aides au développement plus qualit at ive ;

� une importance accrue et des modalités nouvelles de mise en œ uvre des polit iques de protect ion de l’ environnement , du fait des engagements internat ionaux de la France en termes de réduct ion des émissions de gaz à effet de serre.

• 10 •

La dernière hypothèse de caractère général concerne l’ évolut ion des économies des pays l imit rophes qui est supposée bénéficier de la croissance économique mondiale, favorisant de ce fait le développement de la coopérat ion et des échanges régionaux.

B. Démographie et aménagement de l’espace

L’ incert itude démographique en Guyane est en part ie due à la dif f iculté de cont rôler l’ immigrat ion clandest ine. Celle-ci pèse notamment sur la st ructure des ménages. On peut faire l’ hypothèse que la pression de l’ immigrat ion clandest ine sera d’ autant plus forte que l’ économie guyanaise sera f lorissante générant de ce fait des perspect ives de t ravail réelles. Toutefois, deux facteurs viennent tempérer ce constat : d’ une part , i l existe en Guyane un important réservoir de main d’ œ uvre en recherche d’ emplois (30% de chômage en 1999) et d’ aut re part l’ améliorat ion corrélat ive de la situat ion économique dans les pays limit rophes devrait l imiter cet te pression de l’ immigrat ion. Le souci de cohérence avec le scénario 3 du SAR conduit à privilégier les hypothèses de ce scénario relat ives à la croissance démographique, au besoin de const ruct ion et de rénovat ion des logements et au développement des infrast ructures d’ accompagnement (quant if icat ion des scénarios indiquée à la sect ion 1.3).

C. Les activités économiques

/H�&HQWUH�6SDWLDO�*X\DQDLV�Le CSG occupe une place cent rale dans l’ économie guyanaise, directement et par ses effets induits. De même, son poids dans la consommat ion énergét ique est part iculièrement important puisqu’ il représente 20 % de la consommat ion d’ élect ricité de la Guyane en 2000.

La poursuite du programme Ariane 5 et le démarrage du programme de vols habités devraient se t raduire par un accroissement signif icat if de l’ act ivité du pôle spat ial, et partant , de sa consommat ion d’ énergie, (le besoin de puissance supplémentaire imputable aux vols habités étant d’ ores et déj à évalué à 4 MW).

/HV�VHUYLFHV�Les administ rat ions publiques, les collect ivités territ oriales et les services publics rat tachés (éducat ion, santé, protect ion civile, armée, équipement ) cont inueront à cont ribuer fortement à l’ emploi et à canaliser une part importante, et croissante, des t ransferts et des aides au développement en provenance de mét ropole et de l’ Union Européenne.

• 11 •

L’ évolut ion de l’ emploi dans ces secteurs est supposée êt re proport ionnelle à la croissance démographique. Si l ’ on considère le secteur des services de manière plus détaillée, les évolut ions sont les suivantes : � TDF et France-Télécom : ces deux gros consommateurs d’ élect ricité ne

devraient pas connaît re de développement signif icat if du fait de leur équipement actuel ;

� Les services privés aux ménages et aux administ rat ions (commerces, restaurants, réparat ion automobile….) devraient connaît re une croissance relat ivement soutenue, du fait de la progression de la demande intérieure (impulsée par la croissance démographique et l’ augmentat ion des t ransferts) ;

� L’ accent mis sur le développement du tourisme vert se t raduit par la créat ion de nouveaux services et l’ expansion des services existants (hôtellerie, restaurat ion…). Les object ifs aff ichés par le SAR pour ce secteur tablent sur une fréquentat ion tourist ique de l’ ordre de 150 000 touristes à l’ horizon 2015. Par hypothèse, nous ret iendrons un chif fre ident ique à l’ horizon 2020.

/HV�JUDQGV�SURMHWV�Il s’ agit des proj ets de développement suscept ibles d’ avoir un impact signif icat if sur la consommat ion d’ énergie de la Guyane dans les 20 prochaines années : � Le premier proj et est celui d’ une exploitat ion aurifère à grande échelle. Un

proj et devrait débuter prochainement avec une product ion d’ or de l’ ordre de 3 tonnes par an.

� Le proj et sucrier, évoqué depuis le dernier PER, semble, du fait du contexte polit ique et économique, ne pas devoir êt re retenu.

/H�VHFWHXU�GX�%kWLPHQW�HW�7UDYDX[�3XEOLFV�Les perspect ives de const ruct ion de logements, d’ inf rast ructures de t ransport , d’ ouvrages de dist ribut ion et d’ assainissement de l’ eau, de cent res d’ éducat ion (écoles, collèges, lycées et développement de l’ université de Guyane) compat ibles avec le scénario 3 du SAR ent raînent des hypothèses corrélat ives sur l’ act ivité du secteur du bât iment et de la const ruct ion.

Une hypothèse de lissage dans le temps de la charge de ce secteur est faite, correspondant à une planif icat ion des grands chant iers, permet tant d’ éviter des baisses brutales d’ act ivité à l’ issue des grands proj ets.

Enf in, le secteur de l’ exploitat ion forest ière est directement concerné par l’ évolut ion du marché de la const ruct ion dans la mesure où la product ion de bois de charpente est directement liée aux condit ions prévalant sur ce marché. En première approximat ion, on ret iendra une évolut ion de la product ion forest ière proport ionnelle au taux de croissance démographique.

• 12 •

D. Structures sociales, équipement des ménages et condition de vie (PSORL�Les hypothèses concernant le développement économique conduisent aux conséquences suivantes sur l ’ emploi : � accroissement substant iel de l’ of fre d’ emplois peu qualif iés induit par

l’ act ivité du secteur du BTP et de la const ruct ion ; � un développement de l’ emploi dans le tert iaire (public et privé) induit par

l’ act ivité soutenue de ce secteur ; � une croissance relat ivement molle de l'offre d’ emplois hautement qualif iés. /RJHPHQWV�Les besoins de rénovat ion tels qu’ ident if iés par le SAR, l’ évolut ion de la st ructure socioprofessionnelle induite par le développement de l’ emploi, les besoins de const ruct ion induits par les perspect ives d’ aménagement du SAR cont ribuent à st imuler fortement la demande de logements sociaux, collect ifs et individuels. En revanche, la demande de logements de haut standing devrait rester modeste.

Par ailleurs, les hypothèses sur les t ransferts et les aides au développement conduisent à considérer que les cont raintes f inancières relat ives à la mise en œ uvre de programmes de const ruct ion de logements sociaux tendent à se relâcher et n’ ent ravent pas les grands obj ect ifs du SAR. (TXLSHPHQW�GHV�PpQDJHV�On considère qu’ en Guyane comme ailleurs l ’ équipement automobile des ménages est avant tout une quest ion de revenu. Ainsi, on déterminera l’ évolut ion de l’ équipement automobile des ménages à part ir d’ équat ions logist iques liant les taux de premier équipement et de mult i-équipement au revenu.

On fait également l’ hypothèse que tous les logements const ruits dans le cadre de programmes sociaux sont élect rif iés et intègrent progressivement des disposit ions techniques permet tant aux occupants d’ instal ler facilement les dif férents équipements de confort (product ion d’ eau chaude, ut il isat ion du GPL…). Pour ce qui est de l’ installat ion réelle de ces équipements, on ret ient , comme pour l’ automobile, qu’ elle est l iée au revenu.

Pour l ’ élect roménager, on ret ient également une liaison forte au revenu, dans le cas des appareils pour lesquels les taux d’ équipements sont éloignés des seuils de saturat ion et évidemment pour les seuls ménages élect rif iés.

• 13 •

Enfin, on ret ient par hypothèse que le taux d’ élect rif icat ion progresse rapidement vers la saturat ion et ce sous t rois inf luences : � élect rif icat ion systémat ique de tous les nouveaux logements const ruits dans

le cadre de programmes sociaux, � achèvement et pérennisat ion de l’ organisat ion des systèmes villageois de

product ion et de dist ribut ion d’ élect ricité, � poursuite des programmes d’ élect rif icat ion des logements ruraux isolés non

précaires.

Toutefois, l ’ existence de const ruct ions individuelles sauvages en site isolé, à priori peu suscept ibles d’ êt re élect rif iées dans le cadre des programmes d’ élect rif icat ion, peut conduire à un taux d’ élect rif icat ion durablement et st ructurellement inférieur à 100%.

1.2 Description du scénario économique alternatif

A. Contexte général

Dans le cadre de ce scénario, l’ hypothèse cent rale retenue est que la croissance au niveau internat ional et européen ne permet tent pas de soutenir l ’ act ivité en Guyane et donc ne permet tent pas la mise en valeur des potent iels régionaux à hauteur des ambit ions aff ichées par le SAR. Une telle hypothèse a une implicat ion maj eure pour la Guyane : en supposant des relat ions commerciales agressives au plan internat ional, une tendance au repli nat ionaliste et une croissance faible en Europe et en France mét ropolitaine, cet te hypothèse pour la Guyane se t raduit par des dif f icultés à assurer le développement de f il ières de product ion locales qui ont besoin de pouvoir t rouver des débouchés à l’ extérieur pour compenser l ’ ét roitesse du marché guyanais. De plus, une telle situat ion signif ierait probablement des dif f icultés à maintenir un volume de t ransferts et d’ aide par habitant à son niveau actuel, réduisant de ce fait le potent iel de demande locale et nécessitant par ailleurs le maint ien de fortes régulat ions publiques dans le domaine énergét ique, ceci af in d’ éviter une hausse des prix et / ou un sous-invest issement en moyens de product ion.

B. Démographie et aménagement de l’espace

Des condit ions économiques moins favorables auraient sans doute pour conséquence de rendre l’ immigrat ion moins at t rayante et donc de pousser l’ évolut ion démographique vers l’ hypothèse basse de croissance de la populat ion telle que déf inie par l’ INSEE. Toutefois, la réalisat ion d’ un tel scénario au plan internat ional pourrait avoir des conséquences encore plus défavorables sur les

• 14 •

aut res pays de la zone entraînant de ce fait un maint ien voire un renforcement de la pression migratoire. Une immigrat ion non cont rôlée, dans un contexte économique dif f icile part iculièrement en termes d’ emploi, ne serait pas sans avoir des conséquences fortement conf lictuelles. Aussi, on fait l’ hypothèse que, soit spontanément , soit du fait d’ une act ion de prévent ion rigoureuse, la croissance démographique dans un tel scénario sera conforme à celle retenue dans le scénario bas de l’ INSEE. �En termes de grands proj ets, l’ impact d’ un tel scénario serait nul puisque les deux grands proj ets envisagés (programme de vols habités à Kourou et proj et aurifère) se réaliseront quelles que soient les condit ions économiques.

Par cont re, l’ impact d’ une moindre croissance démographique est suscept ible de remet t re en cause les polit iques de développement locales et les proj ets d’ aménagement autour des 5 pôles retenus par le SAR. Dans un tel scénario, le développement des zones intérieures pourrait êt re remis en cause, seule la zone côt ière bénéficiant des aménagements prévus (logements sociaux, écoles, …).

Finalement , un tel scénario est assez proche du scénario 1 du SAR basé sur un prolongement des tendances passées.

C. Les activités économiques

Les hypothèses du scénario volontariste concernant le CSG et le proj et aurifère restent inchangées.

Hormis TDF et France-Telecom dont les act ivités sont faiblement af fectées par une moindre croissance, les aut res services publics et les services privés aux ménages et aux administ rat ions devraient êt re directement concernés par le double mouvement caractérisant ce scénario (moindre croissance démographique et moindres t ransferts et aides par habitant ). Enf in les services aux ent reprises devraient rester part icul ièrement atones du fait de l’ absence de réelles perspect ives indust riel les.

Les hypothèses sur le développement du tourisme vert retenues dans le premier scénario demeurent inchangées.

Enf in les perspect ives du secteur du BTP et de la const ruct ion sont net tement plus moroses.

D. Structures sociales, équipement des ménages et conditions de vie

(PSORL�

• 15 •

Les hypothèses d’ act ivité retenues dans ce scénario ont des conséquences directes sur les hypothèses d’ emploi qui affectent principalement l’ of fre d’ emplois peu ou pas qualif iés et , dans une moindre mesure, l ’ emploi tert iaire.

/RJHPHQWV�Les rest rict ions f inancières implicites dans ce scénario économique alternat if agissent comme un frein à la mise en œ uvre des programmes de rénovat ion et de réhabilitat ion. La demande de logements sociaux reste forte, même si elle est plus faible que dans le scénario de référence, mais elle n’ est que part iellement sat isfaite.

Le besoin de const ruct ion neuve est en net te réduct ion par rapport au scénario économique de progrès, du fait d’ une croissance démographique moins rapide et d’ hypothèses d’ aménagement de l’ espace plus conservat rices.

(TXLSHPHQW�GHV�PpQDJHV�Les hypothèses liant taux d’ équipement et revenu sont ident iques à celles retenus dans le scénario précédent . De même, les hypothèses sur l’ élect rif icat ion des ménages demeurent inchangées. Ainsi, en ce qui concerne la quant if icat ion des hypothèses de taux d’ élect rif icat ion des ménages, nous prenons en compte des taux calculés à part ir d’ une situat ion d’ évolut ion démographique médiane ent re les scénarios de progrès et alternat if . Les taux d’ élect rif icat ion obtenus en 2020 sont donc une donnée d’ ent rée constante pour les deux scénarios envisagés1.

1 Les données relatives aux taux d’électrification en 2020 ont été calculés par extension des estimations obtenues dans le cadre de l’étude du schéma départemental d’électrification en cours.

• 16 •

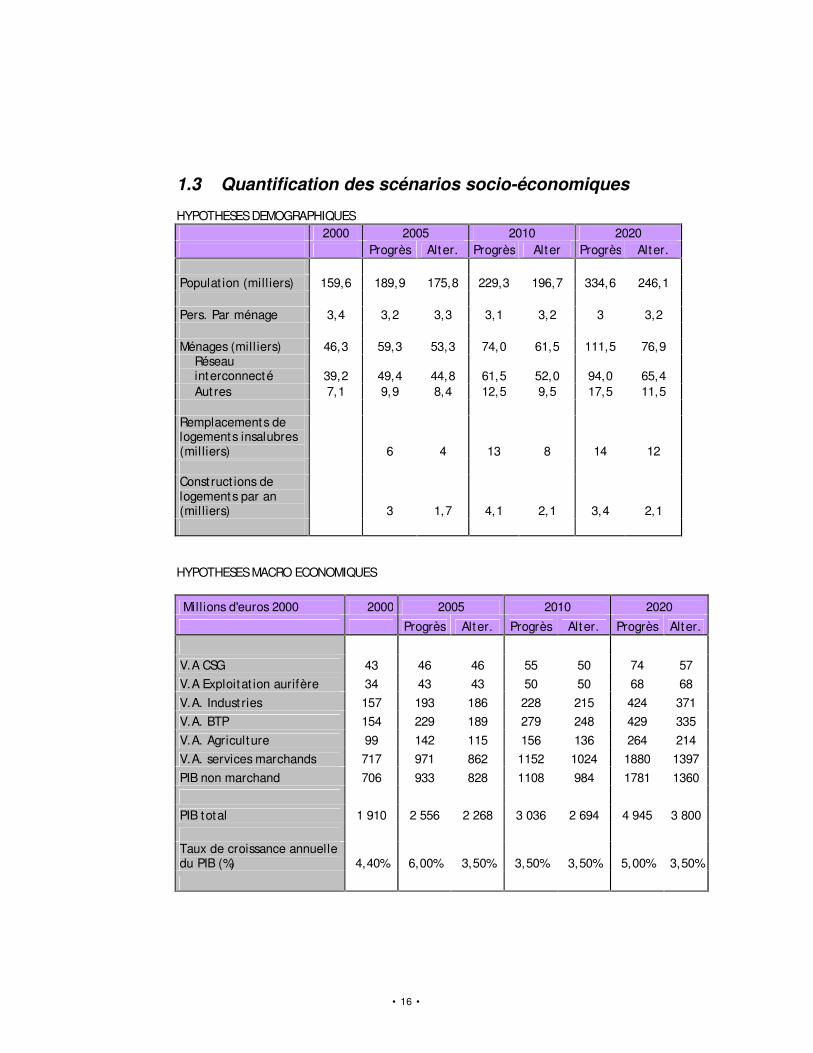

1.3 Quantification des scénarios socio-économiques

HYPOTHESES DEMOGRAPHIQUES 2000 2005 2010 2020 Progrès Alter. Progrès Alter Progrès Alter. Populat ion (mill iers) 159,6 189,9 175,8 229,3 196,7 334,6 246,1 Pers. Par ménage 3,4 3,2 3,3 3,1 3,2 3 3,2 Ménages (mill iers) 46,3 59,3 53,3 74,0 61,5 111,5 76,9 Réseau interconnecté 39,2 49,4 44,8 61,5 52,0 94,0 65,4 Aut res 7,1 9,9 8,4 12,5 9,5 17,5 11,5 Remplacements de logements insalubres (mil liers) 6 4 13 8 14 12 Const ruct ions de logements par an (mil liers) 3 1,7 4,1 2,1 3,4 2,1 HYPOTHESES MACRO ECONOMIQUES

Millions d'euros 2000 2000 2005 2010 2020

Progrès Alter. Progrès Alter. Progrès Alter.

V.A CSG 43 46 46 55 50 74 57 V.A Exploitat ion aurifère 34 43 43 50 50 68 68 V.A. Indust ries 157 193 186 228 215 424 371 V.A. BTP 154 229 189 279 248 429 335 V.A. Agriculture 99 142 115 156 136 264 214 V.A. services marchands 717 971 862 1152 1024 1880 1397 PIB non marchand 706 933 828 1108 984 1781 1360 PIB total 1 910 2 556 2 268 3 036 2 694 4 945 3 800 Taux de croissance annuelle du PIB (%) 4,40% 6,00% 3,50% 3,50% 3,50% 5,00% 3,50%

• 17 •

HYPOTHESES RELATIVES AUX TAUX D’ ELECTRIFICATION COMMUNES AUX DEUX SCENARIOS DE DEVELOPPEMENT ECONOMIQUE Trois zones sont déf inies : � l it toral interconnecté : ensemble des ménages raccordés au réseau

interconnecté. Par déf init ion, le taux d’ élect rif icat ion de cet ensemble est égal à 1.

� Connectés intérieur : ménages des communes de l’ intérieur raccordés au réseau local ou suscept ibles de l’ êt re car représentant des ensembles de populat ions concent rés.

� Ménages isolés: ménages isolés du lit toral ou des communes de l’ intérieur t rop peu concent rés pour êt re raccordés à un réseau élect rique et suscept ibles d’ êt re élect rif iés uniquement grâce à des moyens de product ion décent ralisés (installat ions photovoltaïques et ou hybrides).

Lit toral interconnecté

Ménages concent rés intérieur

Ménages isolés

Total

Nombre de ménages en 2000 39 156 3 013 4 161 46 330 Nombre de ménages élect rif iés en 2000 39 156 1 875 600 41 630 Taux d’ élect rif icat ion en 2000 100% 62,2% 14,4% 89,9% Nombre de ménages en 2020* 77 133 10 176 4 361 91 670 Nombre de ménages élect rif iés en 2020 77 133 8 903 2 000 88 036 Taux d’ élect rif icat ion en 2020 100% 82,5% 45,9% 96%

* Ces données sont différentes de celles indiquées dans le tableau relatif aux hypothèses démographiques car pour le calcul des taux d’électrification à l’horizon 2020, nous retenons une valeur « moyenne » du nombre de ménages, comprise entre les valeurs estimées pour le scénario économique de progrès et le scénario économique alternatif.

• 18 •

• 19 •

���/HV�SRWHQWLHOV�G·HIILFDFLWp�pQHUJpWLTXH�

A chacun des deux scénarios de développement socio-économique sont associés deux j eux d’ hypothèses concernant les gains d’ eff icacité énergét ique et le développement des énergies renouvelables.

Le premier j eu d’ hypothèses énergét iques, dit « polit ique énergét ique volontariste » implique la mise en œ uvre d’ act ions spécif iques au niveau de l’ ef f icacité énergét ique et du développement des ENR, dans l’ opt ique d’ un développement durable. Un accent part iculier est mis dans ce scénario sur la maît rise de la demande d’ élect ricité dans l’ habitat et le secteur tert iaire et sur les gains d’ eff icacité dans le t ransport .

Le second j eu d’ hypothèses énergét iques, dit « polit ique énergét ique laisser-faire », ne suppose aucune act ion spécif ique addit ionnelle au-delà de ce qui est fait auj ourd’ hui. En prat ique, il revient à maintenir les consommat ions spécif iques à des niveaux proches de leur niveau actuel, en préservant les acquis passés : seul l’ ef fet du progrès technique sur l ’ ef f icacité énergét ique est pris en compte au moment du renouvellement de certains équipements consommateurs d’ énergie (en part iculier dans le secteur résident iel).

Nous décrivons ci-après les implicat ions d’ une polit ique ambit ieuse d’ eff icacit é énergét ique et de promot ion des énergies renouvelables sur chacun des secteurs consommateurs d’ énergie de la Guyane : indust rie, résident iel, tert iaire, t ransport , agriculture pêche et foresterie. Appliquées aux deux scénarios économiques, ces hypothèses nous permet t ront dévaluer, par dif férence, le potent iel d’ économies et de subst itut ion d’ énergie associé à une polit ique énergét ique volontariste en comparaison avec une polit ique énergét ique « laisser-faire ».

2.1 Industrie

� Pour les indust ries en dehors de celles retenues comme grandes consommatrices (exploitat ion aurifère et CSG), on considère un gisement technico-économique moyen exploitable à l’ horizon 2020, exprimé en pourcentage d’ intensité énergét ique, de :

� 15 % pour l ’ élect ricité ;

• 20 •

� 20 % pour les combust ibles.

Ces chif fres sont conformes à l’ étude sur les gisements d’ économies d’ énergie dans l’ indust rie faite par le CEREN pour l ’ ADEME, sur la mét ropole. � Pour le &6*, on considère un gain technique de 75 % sur l’ éclairage par la

généralisat ion des lampes basses consommat ion et 10 % sur les aut res usages élect riques spécif iques (principalement sur les équipements informat iques). Globalement ces hypothèses conduisent à un gain d’ eff icacit é élect rique potent iel global de 10% par rapport à la situat ion laisser-faire2. D’ aut re part , la mise en place d’ une cent rale de cogénérat ion au bois auprès du CSG permet de remplacer 65% de sa consommat ion d’ élect ricité pour les besoins de cl imat isat ion par la fourniture directe de froid.

� Par cont re, on ne considère aucun gain d’ eff icacité part iculier pour l’ indust rie de l’ exploitat ion aurifère.

2.2 Résidentiel

On considère que le scénario énergét ique volontariste s’ accompagne des évolut ions suivantes : � Adopt ion à part ir de 2005 de V\VWqPHV� GH� FOLPDWLVDWLRQ� SHUIRUPDQWV�

ent raînent une économie de 45 % dans 40 % des logements. � L’ adopt ion d’ une réglementat ion sur la TXDOLWp� WKHUPLTXH �

des bât iments ent raîne une économie potent ielle de 20% sur les besoins de climat isat ion pour tout logement const ruit à part ir de 2005. L’ impact de cet te mesure est bien sûr lié au rythme de const ruct ion et à la pénét rat ion de la climat isat ion.

� Tous les logements const ruits à part ir de 2005 sont systémat iquement équipés d’ un disposit if technique leur permet tant d’ installer et d’ ut iliser un FKDXIIH�HDX�VRODLUH, quand bien même celui-ci n’ est pas installé à la const ruct ion. On considère ainsi une pénét rat ion des chauffe-eau solaires telle que décrite dans le tableau ci-dessous.

���

7DEOHDX���K\SRWKqVHV�GH�SpQpWUDWLRQ�GHV�FKDXIIH�HDX�VRODLUHV� 2 75% d’économies sur la part éclairage (10% de la consommation d’électricité du CSG) et 10% sur la part « autres usages spécifiques » (25% de la consommation d’électricité du CSG) = 10% du total 3 L’adoption d’une réglementation thermique pourrait nécessiter un accompagnement financier consistant en une hausse de la LBU d’environ 20%.

• 21 •

� ����������

����������� ����������

��PDLVRQV�LQGLYLGXHOOHV�QHXYHV��

1/ 3 1/ 2 2/ 3

��ORJHPHQWV�FROOHFWLIV�QHXIV��

1/ 2 3/ 4 1

On suppose également dans ce scénario une polit ique de VXEVWLWXWLRQ� j�O·pOHFWULFLWp dans tous les usages subst ituables du résident iel. � Disparit ion progressive de l ’ élect ricité pour l’ usage cuisson au prof it du GPL ; � Pénét rat ion du GPL dans la product ion d’ eau chaude, à un rythme moit ié

moindre que celui des chauffe-eau solaires.

Pour O·pOHFWURPpQDJHU, les hypothèses retenues sont les suivantes : � baisse progressive de 50 % de la consommat ion annuelle des réfrigérateurs,

par logement équipé ; � subst itut ion de l’ élect ricit é par le solaire ou le GPL pour le chauffage de l’ eau

dans les machines à laver (qui représente plus des deux t iers de l’ énergie consommée par cycle de lavage) ;

� baisse de 20 % de la consommat ion spécif ique des téléviseurs ; � généralisat ion des lampes basse consommat ion, conduisant à une baisse

moyenne de 50 % de la consommat ion unitaire d’ élect ricité pour l ’ éclairage.

2.3 Tertiaire

On a retenu, dans le scénario énergét ique volontariste, les grandes hypothèses suivantes : � généralisat ion de cl imat iseurs performants pour lesquels on ret ient une

consommat ion unitaire inférieure de 45% aux systèmes généralement en place ;

� généralisat ion de l’ éclairage basse consommat ion, produisant une baisse moyenne de consommat ion unitaire de 20 % par rapport au « laisser-faire » ;

� Pénét rat ion progressive du GPL et du chauffe eau solaire pour l ’ eau chaude sanitaire équivalente à 20% de part de marché à l’ horizon 2020 ;

� gains de 20 % sur les équipements informat iques, notamment par la pénét rat ion des écrans à cristaux liquides ;

� mise en place d’ une unité de méthanisat ion à Cayenne permet tant de subst ituer 10 GWh d’ élect ricité par la fournit ure directe de chaleur et de froid.

• 22 •

2.4 Transports

Au niveau des consommat ions unitaires des véhicules de t ransport et conformément à l’ évolut ion constatée ces dernières années, on suppose qu’ il n’ y a pas de baisse des consommat ions unitaires des voitures part iculières consommant du gazole, mais seulement des voitures part iculières consommant de l’ essence. Cet te évolut ion asymét rique provient du fait que la recherche et développement pour les véhicules à gazole porte principalement sur les f ilt res et les émissions de monoxydes de carbone, tandis que pour les véhicules à essence, un effort de recherche important porte sur l ’ améliorat ion des consommat ions unitaires.

Ainsi, on considère que la consommat ion unitaire des voitures à essence cont inue de diminuer au rythme de 1% par an. A l’ horizon 2020, cet te évolut ion correspond à un gain de 22% sur la consommat ion unitaire des voitures à essence4.

D’ aut re part , on a considéré qu’ il existait un important gisement d’ économie d’ énergie au niveau du t ransfert modal. En effet , les t ransports en commun ne sont pas du tout développés en Guyane. Par hypothèse, nous avons considéré qu’ une généralisat ion de leur ut il isat ion pourrait permet t re d’ at teindre une économie d’ énergie égale à 10% de la consommat ion du t ransport rout ier5.

2.5 Pêche agriculture et exploitation forestière

Nous n’ avons pas retenu de potent iel d’ améliorat ion de l’ ef f icacité énergét ique dans le domaine de l’ agriculture et de l’ exploitat ion forest ière, mais seulement dans le domaine de la pêche crevet t ière, cont ributeur important au bilan énergét ique. Les act ions ident if iées sont la mise en place d’ économèt res et l’ augmentat ion du maillage des f ilets de pêche. On est ime le potent iel d’ améliorat ion des consommat ions unitaires des bateaux de pêche crevet t ière à

4 Sur les transports, notre raisonnement se comprend hors développement de la climatisation des véhicules, la faible connaissance de ce secteur ne permettant pas d’étendre la réflexion à des niveaux aussi avancés. 5 Ce pourcentage correspond au gain que permettrait l’utilisation des transports en commun par l’ensemble des véhicules qui effectuent tous les jours l’aller-retour Cayenne-Kourou

• 23 •

16% de leur valeur en 2000. D’ aut re part , on considère que ce potent iel est at teignable dès 2005.

• 24 •

• 25 •

���$QDO\VH�GH�O·pYROXWLRQ�GH�OD�GHPDQGH�G·pQHUJLH�

Nous présentons dans cet te part ie les résultats de la simulat ion de la demande d’ énergie effectuée sous MedPRO à l’ horizon des années 2005, 2010 et 2020.

Nous commencerons par présenter les résultats obtenus dans le cadre du scénario économique de progrès. Ces résultats seront d’ abord présentés dans le cas d’ une polit ique énergét ique « laisser-faire », puis dans le cas d’ une polit ique énergét ique volontariste. Par dif férence, nous pourrons ainsi mesurer l ’ impact en terme de potent iel d’ économie d’ énergie d’ une polit ique énergét ique volontariste.

La même démarche est ensuite suivie pour analyser les consommat ions d’ énergie obtenues dans le cadre du scénario économique alternat if , selon la polit ique énergét ique suivie.

Notons enf in que nous avons ret ranché de l’ exposé de la demande d’ énergie la consommat ion de kérosène pour le t ransport aérien, ce qui permet d’ améliorer la l isibilité des résultats sans appauvrir l’ analyse.

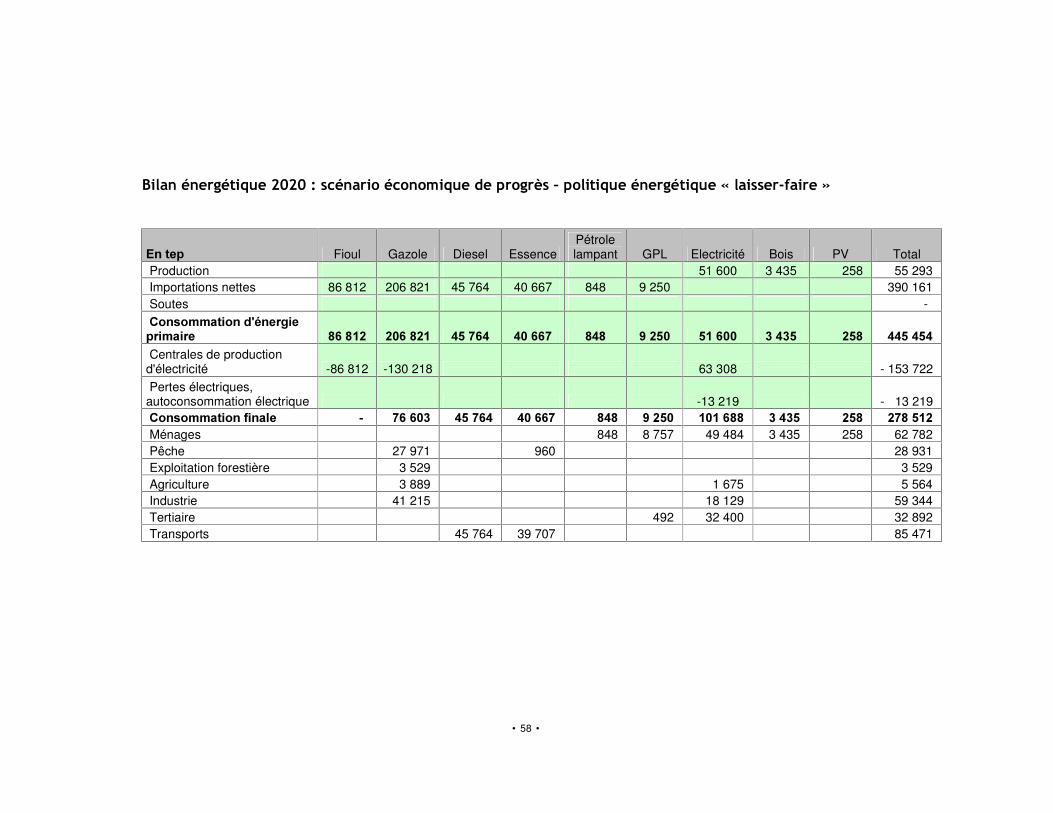

3.1 Demande d’énergie en Guyane à l’horizon 2020 dans le cadre du scénario économique de progrès

A. Dans le cas d’une politique énergétique « laisser-faire » Dans le cas d’ une polit ique énergét ique « laisser-faire » telle que déf inie dans la au chapit re 2 de cet te étude, la consommat ion d’ énergie connaît ra une croissance de 3,1% par an en moyenne ent re 2000 et 2020. Ainsi, la consommat ion d’ énergie f inale de la Guyane passera de 151 000 tep en 2000 à près de 280 000 tep en 2020. �3UpVHQWDWLRQ�GH�OD�FRQVRPPDWLRQ�G·pQHUJLH�SDU�VHFWHXU�

Evolut ion des consommat ions d’ énergie par secteur ent re 2000 et 2020

.WHS� ����� ����� ����� ����� &URLVVDQFH�,QGXVWULH� 31,5 38,1 44,8 59,3 3,2% 5pVLGHQWLHO� 24,3 31,3 39,5 62,8 4,9%

• 26 •

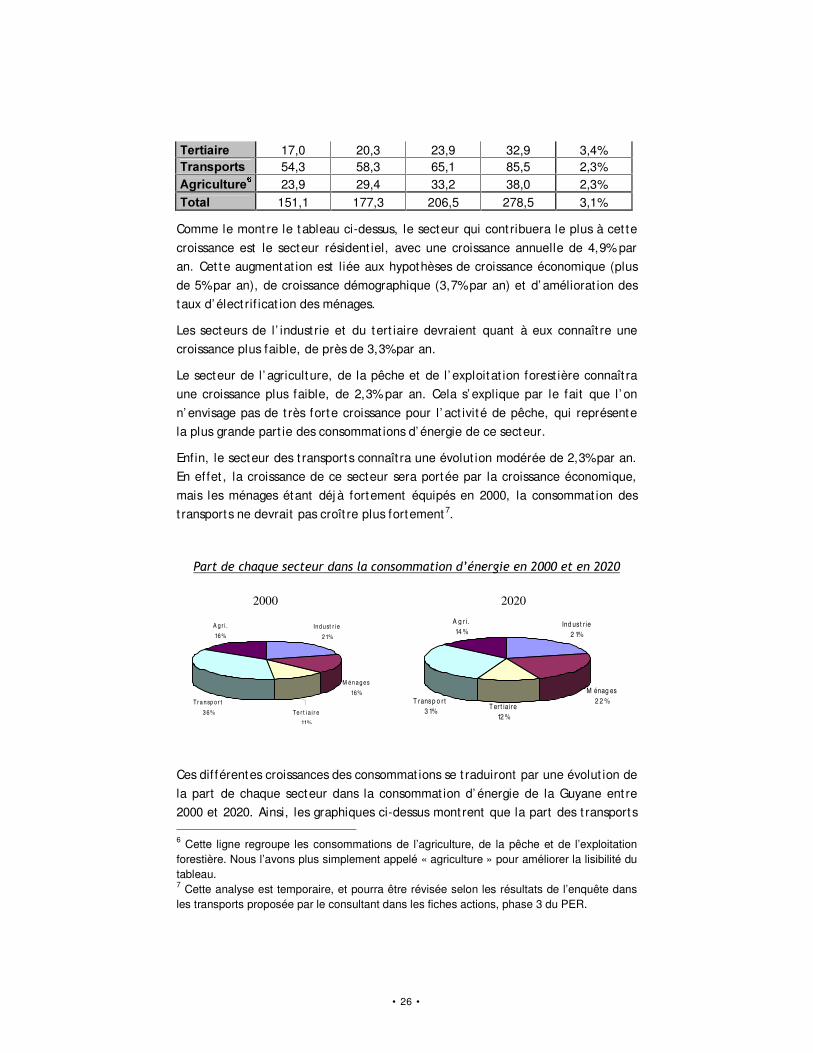

7HUWLDLUH� 17,0 20,3 23,9 32,9 3,4% 7UDQVSRUWV� 54,3 58,3 65,1 85,5 2,3% $JULFXOWXUH

�

� 23,9 29,4 33,2 38,0 2,3% 7RWDO� 151,1 177,3 206,5 278,5 3,1%

Comme le mont re le t ableau ci-dessus, le secteur qui cont ribuera le plus à cet te croissance est le secteur résident iel, avec une croissance annuelle de 4,9% par an. Cet te augmentat ion est liée aux hypothèses de croissance économique (plus de 5% par an), de croissance démographique (3,7% par an) et d’ améliorat ion des taux d’ élect rif icat ion des ménages.

Les secteurs de l’ indust rie et du tert iaire devraient quant à eux connaît re une croissance plus faible, de près de 3,3% par an.

Le secteur de l’ agriculture, de la pêche et de l’ exploitat ion forest ière connaît ra une croissance plus faible, de 2,3% par an. Cela s’ explique par le fait que l’ on n’ envisage pas de t rès forte croissance pour l’ act ivité de pêche, qui représente la plus grande part ie des consommat ions d’ énergie de ce secteur.

Enf in, le secteur des t ransports connaît ra une évolut ion modérée de 2,3% par an. En effet , la croissance de ce secteur sera portée par la croissance économique, mais les ménages étant déj à fortement équipés en 2000, la consommat ion des t ransports ne devrait pas croît re plus fortement 7.

3DUW�GH�FKDTXH�VHFWHXU�GDQV�OD�FRQVRPPDWLRQ�G·pQHUJLH�HQ������HW�HQ������

Ces dif férentes croissances des consommat ions se t raduiront par une évolut ion de la part de chaque secteur dans la consommat ion d’ énergie de la Guyane ent re 2000 et 2020. Ainsi, les graphiques ci-dessus mont rent que la part des t ransports 6 Cette ligne regroupe les consommations de l’agriculture, de la pêche et de l’exploitation forestière. Nous l’avons plus simplement appelé « agriculture » pour améliorer la lisibilité du tableau. 7 Cette analyse est temporaire, et pourra être révisée selon les résultats de l’enquête dans les transports proposée par le consultant dans les fiches actions, phase 3 du PER.

2000 2020

Ind ust r i e

21%

Te r t i a i r e

11%

Tr a nsp or t

3 6%

A g r i .

16 %

M én ag es

16%

Ind ust r ie2 1%

T ransp o r t3 1%

T er t iaire12 %

M énag es2 2 %

A g r i.14 %

• 27 •

passera de 36% en 2000 à 31% en 2020 principalement au prof it du secteur résident iel qui verra sa part croît re dans le bilan énergét ique, en passant de 16% à 22%.

3UpVHQWDWLRQ�GH�OD�FRQVRPPDWLRQ�G·pQHUJLH�SDU�VRXUFH�

Evolut ion des consommat ions d’ énergie par source ent re 2000 et 2020

.WHS� ����� ����� ����� ����� &URLVVDQFH�)LRXO�GRPHVWLTXH� 43,1 53,2 61,6 76,6 2,9% *3/� 4,8 5,4 6,4 9,2 3,3% 3pWUROH�ODPSDQW� 0,7 0,8 0,8 0,8 1,2% 'LHVHO � 23,8 26,3 30,6 45,8 3,3% (VVHQFH� 31,1 32,7 35,3 40,7 1,4% (OHFWULFLWp� 47,0 57,0 69,2 101,9 4,0% %LRPDVVH� 1,6 2,0 2,4 3,4 3,8% 7RWDO� ������ ������ ������ ������ �����

*Le diesel est consommé exclusivement pour le t ransport rout ier

Le tableau ci-dessus indique l’ évolut ion ant icipée de chaque source d’ énergie dans le cas d’ une polit ique énergét ique « laisser-faire ». Deux faits marquants méritent d’ êt re soulignés : � On assiste à une croissance de la consommat ion d’ essence assez réduite,

beaucoup plus faible que la croissance de la consommat ion de diesel, de sorte que la consommat ion de diesel dépasse la consommat ion d’ essence en 2020. Cet te évolut ion provient du rat t rapage du parc de voit ures part iculières fonct ionnant au diesel par rapport au parc de voitures part iculières à essence, conformément à la tendance observée ces dernières années8.

� Parmi tous les produits énergét iques consommés en Guyane, la croissance la plus forte est celle de l’ élect ricité, avec près de 4% par an correspondant à un quasi-doublement des consommat ions ent re 2000 et 2020.

Les graphiques ci-dessous indiquent comment les dif férentes évolut ions dans la consommat ion de chaque produit énergét ique se t raduisent en terme de parts dans la consommat ion f inale d’ énergie en 2000 et 2020 :

3DUW�GH�FKDTXH�VRXUFH�G·pQHUJLH��GDQV�OD�FRQVRPPDWLRQ�ILQDOH�HQ������HW�HQ������

8 Cette analyse pourrait être modifiée avec les résultats de l’enquête complète transport, et dont le contenu sera présenté dans les propositions d’actions, objets de la phase 3 du PER.

• 28 •

Deux produits énergét iques voient leur part évoluer de manière signif icat ive dans la consommat ion d’ énergie f inale : la part de l’ essence diminue fortement , passant de 21% en 2000 à 15% en 2020, tandis que la part de l’ élect ricit é augmente fortement , passant de 31% en 2000 à 38% en 2020. En revanche, la part des aut res sources d’ énergie reste stable.

L’ évolut ion de la consommat ion d’ élect ricité est une donnée part iculièrement importante en Guyane, dans la mesure ou elle détermine le besoin d’ invest issement en nouveaux moyens de product ion ; c’ est pourquoi elle fait l’ obj et d’ une analyse plus approfondie que nous développons ci-après.

3UpVHQWDWLRQ�GH�OD�FRQVRPPDWLRQ�G·pOHFWULFLWp�SDU�VHFWHXU���

Evolut ion des consommat ions d’ élect ricité par secteur ent re 2000 et 2020 �*:K� ����� ����� ����� ����� &URLVVDQFH�,QGXVWULH� 127,9 147,6 167,8 210,8 2,5% 5pVLGHQWLHO� ������ ������ ������ ������ �����7HUWLDLUH� 194,1 232,0 277,0 396,7 3,6% $JULFXOWXUH� 8,7 10,7 13,0 19,5 4,1% 7RWDO� ������ ������ ������ �������� ������Exprimée en giga wat theures, la consommat ion d’ élect ricité s’ établit à près de 550 GWh en 2000, 800 GWh en 2010 et 1200 GWh en 2020. Cet te évolut ion correspond à une augmentat ion de 50% tous les dix ans.

Comme le mont re le tableau ci-dessus, c’ est la consommat ion du secteur résident iel qui cont ribue le plus à cet te croissance, avec une augmentat ion annuelle de 5% par an. A elle seule, elle absorbe 580 GWh en 2020, soit l’ équivalent de la consommat ion d’ élect ricité totale observée en 2000.

A l’ inverse, la consommat ion d’ élect ricité du secteur de l’ indust rie connaît une croissance beaucoup plus réduite, de 2,5% par an.

F O D27%

G P L3%

D ies e l16%

E s s enc e15%

E lec t ric it é38%

B io m as s e1%

F O D29%

G P L3%

E lec t ric it é31%

E s s enc e21%

D ies e l16%

B io m as s e0%

2000 2020

• 29 •

Les graphiques ci-après mont rent que cet te évolut ion se t raduira par une baisse de la part de l’ indust rie dans la consommat ion totale d’ élect ricité de la Guyane au prof it du secteur résident iel dont la part dans la consommat ion totale d’ élect ricité de la Guyane passe de 39% en 2000 à 47% en 2020. Cet te évolut ion mont re qu’ en ce qui concerne l’ élect ricité, le secteur résident iel concent re les enjeux les plus importants en terme de maît rise des consommat ions d’ élect ricit é (MdE). ��3DUW�GH�FKDTXH�VHFWHXU�GDQV�OD�FRQVRPPDWLRQ�G·pOHFWULFLWp�HQ������HW�HQ�������

(OHFWULFLWp���FRPSDUDLVRQ�GHV�VFpQDULRV�GX�3(5�DYHF�OH�ELODQ�SUpYLVLRQQHO�GX�57(�

L’ art icle 6 de la loi du 10 février 2000 relat ive à la modernisat ion et au développement du service public de l’ élect ricité prévoit la réalisat ion, par le gest ionnaire du réseau public de t ransport d’ élect ricit é, au moins tous les deux ans et sous le cont rôle de l’ État , d’ un bilan prévisionnel pluriannuel. Le ministère en charge de l’ Énergie s’ appuie ensuite sur ce bilan prévisionnel pour arrêter la Programmat ion pluriannuelle des invest issements de product ion (PPI).

Le dernier Bilan prévisionnel du RTE prévoit sur le réseau interconnecté une consommat ion d’ élect ricit é de 689 GWh en 2005 et 787 GWh en 2010, t rès proche des résultats obtenus dans le cadre du scénario économique du progrès en cas de polit ique énergét ique « laisser-faire » (respect ivement 660 GWh et 805 GWh).�B. Dans le cas d’une politique énergétique volontariste

Afin d’ il lust rer les gains qu’ il est possible d’ at tendre d’ une polit ique énergét ique volontariste, nous présentons dans cet te part ie les résultats de la simulat ion effectuée sur MedPRO dans le cadre du scénario économique de progrès.

R és iden t ie l47%

Indus t rie16%T ert ia ire

35%

A gric u ltu re2%

Indus t rie23%

R és iden t ie l39%

A gric u ltu re2%T ert ia ire

36%

2000 2020

• 30 •

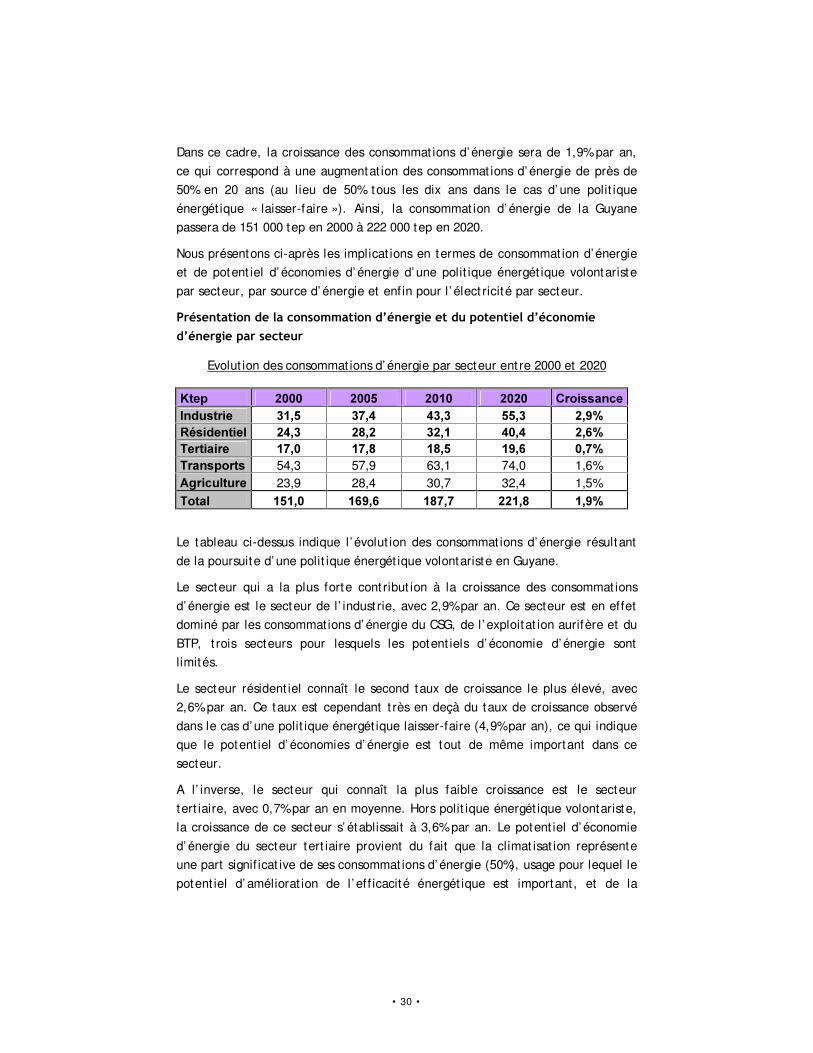

Dans ce cadre, la croissance des consommat ions d’ énergie sera de 1,9% par an, ce qui correspond à une augmentat ion des consommat ions d’ énergie de près de 50% en 20 ans (au lieu de 50% tous les dix ans dans le cas d’ une polit ique énergét ique « laisser-faire »). Ainsi, la consommat ion d’ énergie de la Guyane passera de 151 000 tep en 2000 à 222 000 tep en 2020.

Nous présentons ci-après les implicat ions en termes de consommat ion d’ énergie et de potent iel d’ économies d’ énergie d’ une polit ique énergét ique volontariste par secteur, par source d’ énergie et enf in pour l ’ élect ricité par secteur.

3UpVHQWDWLRQ�GH�OD�FRQVRPPDWLRQ�G·pQHUJLH�HW�GX�SRWHQWLHO�G·pFRQRPLH�G·pQHUJLH�SDU�VHFWHXU��

Evolut ion des consommat ions d’ énergie par secteur ent re 2000 et 2020 �.WHS� ����� ����� ����� ����� &URLVVDQFH�,QGXVWULH� ����� ����� ����� ����� �����5pVLGHQWLHO� ����� ����� ����� ����� �����7HUWLDLUH� ����� ����� ����� ����� �����7UDQVSRUWV� 54,3 57,9 63,1 74,0 1,6% $JULFXOWXUH� 23,9 28,4 30,7 32,4 1,5% 7RWDO� ������ ������ ������ ������ �����

Le tableau ci-dessus indique l’ évolut ion des consommat ions d’ énergie résultant de la poursuite d’ une polit ique énergét ique volontariste en Guyane.

Le secteur qui a la plus forte cont ribut ion à la croissance des consommat ions d’ énergie est le secteur de l’ indust rie, avec 2,9% par an. Ce secteur est en effet dominé par les consommat ions d’ énergie du CSG, de l’ exploitat ion aurifère et du BTP, t rois secteurs pour lesquels les potent iels d’ économie d’ énergie sont limités.

Le secteur résident iel connaît le second taux de croissance le plus élevé, avec 2,6% par an. Ce taux est cependant t rès en deçà du taux de croissance observé dans le cas d’ une polit ique énergét ique laisser-faire (4,9% par an), ce qui indique que le potent iel d’ économies d’ énergie est tout de même important dans ce secteur.

A l’ inverse, le secteur qui connaît la plus faible croissance est le secteur tert iaire, avec 0,7% par an en moyenne. Hors polit ique énergét ique volontariste, la croissance de ce secteur s’ établissait à 3,6% par an. Le potent iel d’ économie d’ énergie du secteur tert iaire provient du fait que la climat isat ion représente une part signif icat ive de ses consommat ions d’ énergie (50%), usage pour lequel le potent iel d’ améliorat ion de l’ ef f icacité énergét ique est important , et de la

• 31 •

possibilité de recourir au solaire thermique en subst itut ion de l’ élect ricité pour la product ion d’ eau chaude sanitaire.

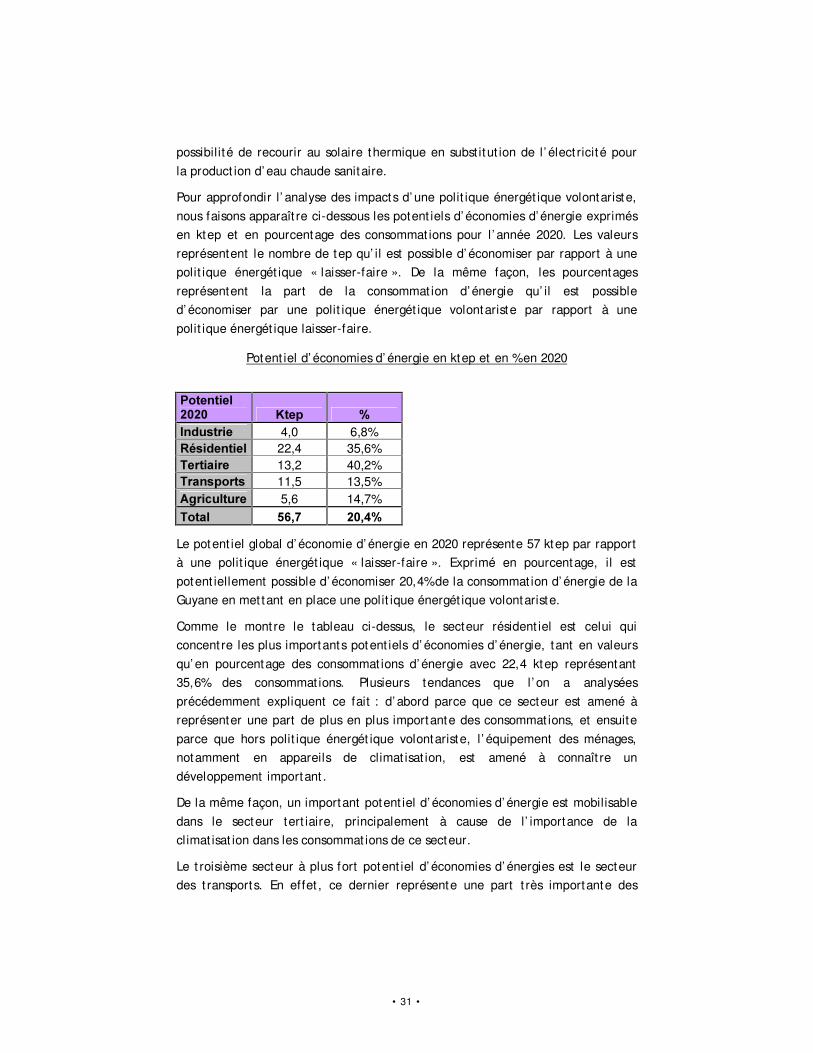

Pour approfondir l’ analyse des impacts d’ une polit ique énergét ique volontariste, nous faisons apparaît re ci-dessous les potent iels d’ économies d’ énergie exprimés en ktep et en pourcentage des consommat ions pour l ’ année 2020. Les valeurs représentent le nombre de tep qu’ il est possible d’ économiser par rapport à une polit ique énergét ique « laisser-faire ». De la même façon, les pourcentages représentent la part de la consommat ion d’ énergie qu’ il est possible d’ économiser par une polit ique énergét ique volontariste par rapport à une polit ique énergét ique laisser-faire.

Potent iel d’ économies d’ énergie en ktep et en % en 2020

3RWHQWLHO������ .WHS� ��,QGXVWULH� 4,0 6,8% 5pVLGHQWLHO� 22,4 35,6% 7HUWLDLUH� 13,2 40,2% 7UDQVSRUWV� 11,5 13,5% $JULFXOWXUH� 5,6 14,7% 7RWDO� ����� ������

Le potent iel global d’ économie d’ énergie en 2020 représente 57 ktep par rapport à une polit ique énergét ique « laisser-faire ». Exprimé en pourcentage, il est potent iellement possible d’ économiser 20,4% de la consommat ion d’ énergie de la Guyane en met tant en place une polit ique énergét ique volontariste.

Comme le mont re le tableau ci-dessus, le secteur résident iel est celui qui concent re les plus importants potent iels d’ économies d’ énergie, tant en valeurs qu’ en pourcentage des consommat ions d’ énergie avec 22,4 ktep représentant 35,6% des consommat ions. Plusieurs tendances que l’ on a analysées précédemment expliquent ce fait : d’ abord parce que ce secteur est amené à représenter une part de plus en plus importante des consommat ions, et ensuite parce que hors polit ique énergét ique volontariste, l ’ équipement des ménages, notamment en appareils de climat isat ion, est amené à connaît re un développement important .

De la même façon, un important potent iel d’ économies d’ énergie est mobilisable dans le secteur tert iaire, principalement à cause de l’ importance de la cl imat isat ion dans les consommat ions de ce secteur.

Le t roisième secteur à plus fort potent iel d’ économies d’ énergies est le secteur des t ransports. En effet , ce dernier représente une part t rès importante des

• 32 •

consommat ions d’ énergie. En revanche, en terme de pourcentage, le potent iel est plus réduit à cause des faibles marges de manœ uvre dans ce secteur. En effet , les gains les plus importants renvoient à une polit ique sectorielle des t ransports et des infrast ructures ambit ieuse.

Le potent iel d’ économies d’ énergie dans le secteur de l’ agriculture, de la pêche et de l’ exploitat ion forest ière représente quant à lui 5,6 ktep. Ce potent iel représente 14,7% des consommat ions du secteur, et provient des act ions envisagées dans le secteur de la pêche9.

Enf in, le secteur de l’ indust rie représente le potent iel le plus réduit d’ économies d’ énergie, tant en valeur qu’ en pourcentage des consommat ions. Cela provient du fait qu’ en dehors du CSG, ce secteur est encore peu développé. L’ augmentat ion des consommat ions dans ce secteur est donc essent iellement liée au développement de l’ act ivité et à l ’ arrivée de nouveaux ent rants pour lesquels il ne peut êt re calculé de potent iel d’ économies d’ énergie.

Le graphique ci-dessous il lust re les économies d’ énergie qu’ il est possible de réaliser ent re 2000 et 2020, globalement et par secteur.

La courbe à la base du graphique indique l’ évolut ion de la consommat ion d’ énergie l iée à la mise en place d’ une polit ique énergét ique volontariste. Les courbes qui se suraj outent à elle représentent les potent iels d’ économies d’ énergies de chaque secteur, de sorte que pour chaque année, le cumul de toutes les courbes représente la consommat ion d’ énergie dans le cas d’ une polit ique énergét ique « laisser-faire ».

9 Les actions préconisées dans ce secteur sont développées dans les fiches actions, 3ème partie du PER.

• 33 •

Potent iel d’ économies d’ énergie en 2020

150,0

170,0

190,0

210,0

230,0

250,0

270,0

290,0

2000 2005 2010 2015 2020

ktepScénario volontariste IndustrieRésidentiel TertiaireTransports Agriculture

Potentiels d'économie d'énergie

Politique énergétique volontariste

3UpVHQWDWLRQ�GH�OD�FRQVRPPDWLRQ�G·pQHUJLH�HW�GX�SRWHQWLHO�G·pFRQRPLH�G·pQHUJLH�SDU�VRXUFH��

Evolut ion des consommat ions d’ énergie par source ent re 2000 et 2020

.WHS� ����� ����� ����� ����� &URLVVDQFH�)2'� 43,1 51,8 58,4 69,0 2,4% *3/� 4,8 5,4 6,5 9,4 3,4% (VVHQFH� ����� ����� ����� ����� ������'LHVHO� ����� ����� ����� ����� �����(OHFWULFLWp� ����� ����� ����� ����� �����3pWUROH�ODPSDQW� 0,7 0,8 0,8 0,8 1,2% 6RODLUH� 0,0 0,3 0,6 1,9 32,2% )URLG� - 1,7 4,7 11,1 - %LRPDVVH� 1,6 2,0 2,5 3,7 4,3% 7RWDO� 151,0 169,6 187,4 221,2 1,9%

Le tableau ci-dessus indique l’ évolut ion de la consommat ion des dif férents produits énergét iques ent re 2000 et 2020. Plusieurs éléments importants ressortent de son analyse : � Le potent iel de développement de l’ énergie solaire est t rès important en

Guyane avec un taux de croissance potent iel de plus de 30%. Cet te forte croissance s’ explique tant par la t rès faible pénét rat ion de cet équipement en 2000 que par l ’ important potent iel de son développement à l’ horizon 2020.

• 34 •

� La croissance de la consommat ion d’ élect ricité est limitée à 0,4% par an au lieu de 4% hors polit ique énergét ique volontariste. Ce potent iel provient tant des mesures d’ économies d’ énergie que des mesures de subst itut ion provenant de la product ion directe de f roid10 à part ir de sources d’ énergies renouvelables (mise en place de la cent rale de cogénérat ion près du CSG et de l’ unité de méthanisat ion à Cayenne) et du développement du solaire thermique et du GPL pour la product ion d’ eau chaude sanitaire. Ainsi, le froid pourrait représenter une part importante des consommat ions d’ énergie, avec 11,1 ktep en 2020.

� Au niveau des combust ibles pour le t ransport , nous assistons à un déplacement de la consommat ion d’ essence (-1,9% par an) au prof it du diesel (+4,2% par an). En effet , dans le cas d’ une polit ique énergét ique volontariste, on assiste, en plus du rat t rapage du parc de voitures part iculières essence par le parc de voitures part iculières diesel déj à observé dans le cas d’ une polit ique énergét ique de progrès, à un t ransfert modal des voitures part iculières vers les t ransports en commun, qui consomment du diesel.

Le tableau ci-dessous indique les potent iels d’ économies d’ énergie exprimés en valeur et en pourcentage liés à une polit ique énergét ique volontariste :

Potent iel d’ économies d’ énergie en ktep et en % en 2020

3RWHQWLHO������ NWHS� ��)2'� 7,6 10,0% (VVHQFH� 19,6 48,3% 'LHVHO� - 8,1 -17,7% (OHFWULFLWp� 51,5 50,5% 6RODLUH� - 1,9 - )URLG� - 11,1 - 7RWDO� 56,7 20,3%

Ainsi, nous voyons que le potent iel d’ économies d’ énergie global, de 57 ktep, représentant près de 20% des consommat ions d’ énergie, provient principalement de l’ élect ricité (51,5 ktep), en part ie subst ituée par le solaire thermique et la fourniture directe de froid (en tout 13 ktep).

La deuxième source d’ économie d’ énergie est l’ essence, (20ktep), en part ie subst ituée par la consommat ion de diesel (8 ktep).

10 Climatisation à partir de groupes à absorption alliés à la mise en place d’une unité de méthanisation et une centrale de cogénération.

• 35 •

Enfin, on observe un potent iel d’ économie de 10% pour le f ioul domest ique (FOD), équivalent à 7,6 ktep, du fait des économies d’ énergie réalisables dans le secteur de la pêche.

3UpVHQWDWLRQ�GH�OD�FRQVRPPDWLRQ�G·pOHFWULFLWp�HW�GX�SRWHQWLHO�G·pFRQRPLH�G·pOHFWULFLWp�SDU�VHFWHXU���

Evolut ion des consommat ions d’ élect ricité par secteur ent re 2000 et 2020

*:K� ����� ����� ����� ����� &URLVVDQFH�,QGXVWULH� 127,9 123,7 113,9 78,4 -2,4% 5pVLGHQWLHO� 215,4 234,2 258,7 297,4 1,6% 7HUWLDLUH� 194,1 201,6 195,3 191,9 -0,1% $JULFXOWXUH� 8,7 10,6 12,9 19,5 4,1% 7RWDO� 546,2 570,2 580,8 587,1 0,4%

Le tableau ci-dessus indique les consommat ions d’ élect ricité par secteur dans le cadre d’ une polit ique énergét ique volontariste.

Au niveau de l’ évolut ion des consommat ions d’ élect ricité par secteur, le fait marquant est la baisse de la consommat ion d’ élect ricité dans l’ indust rie, principalement due à l’ implantat ion d’ une cent rale biomasse pour répondre aux besoins de climat isat ion du CSG (subst itut ion de l’ élect ricité par la fourniture directe de froid).

Les consommat ions du secteur résident iel sont quant à elles limitées à une croissance de 1,6% par an.

Le secteur tert iaire connaît quant à lui une hausse de ses consommat ions j usqu’ en 2005, tandis qu’ à part ir de 2010 la mise en place de l’ unité de méthanisat ion alliée aux économies d’ énergie pourra permet t re de réduire les consommat ions d’ élect ricit é.

Le tableau ci-dessous indique les potent iels d’ économies d’ énergie par secteur en valeur et en pourcentage.

Comme on le voit , la plus grande part ie du potent iel d’ économie d’ élect ricité est concent rée dans le secteur résident iel, avec 280 GWh en 2020. Dans le secteur tert iaire, le potent iel d’ économie d’ élect ricité est de 185 GWh. Enfin, le potent iel d’ économie d’ élect ricité est de 132 GWh dans l’ indust rie.

En pourcentage, c’ est dans l’ indust rie que le potent iel d’ économie d’ élect ricit é est le plus important , avec 63% des consommat ions. En effet , la subst itut ion de l’ élect ricité pour la climat isat ion du CSG par la fourniture directe de froid grâce

• 36 •

à la cent rale biomasse permet de réduire drast iquement la consommat ion d’ élect ricité de l’ indust rie.

3RWHQWLHO������ *:K� ��,QGXVWULH� 132,4 62,8% 5pVLGHQWLHO� 281,0 48,6% 7HUWLDLUH� 184,9 49,1% 7RWDO� 598,3 50,5%

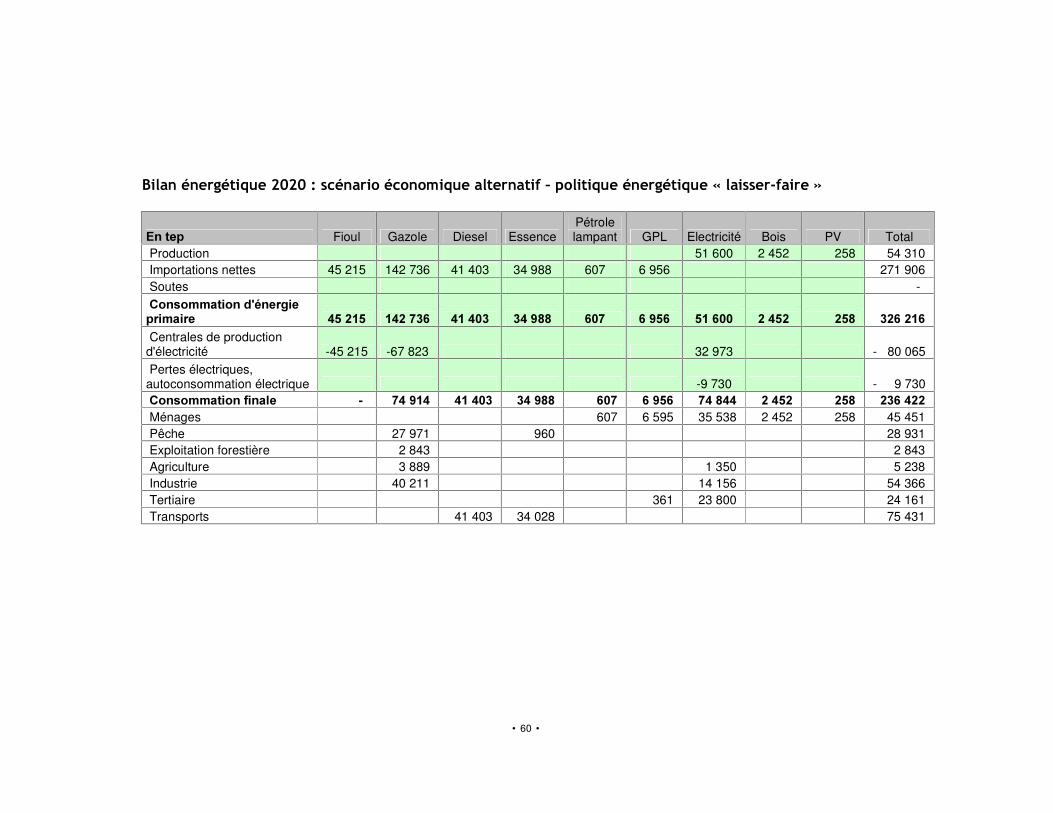

3.2 Demande d’énergie en Guyane à l’horizon 2020 dans le cadre du scénario économique alternatif

A. Dans le cas d’une politique énergétique « laisser-faire »

Nous présentons ci-après l’ évolut ion des consommat ions d’ énergie en Guyane dans un contexte de croissance économique défavorable et une polit ique énergét ique « laisser-faire » en concent rant nos analyses sur l’ évolut ion de l’ élect ricité et de ses déterminants. Nous rappelons que dans ce contexte économique, tant les croissances économique que démographique seront plus faibles que dans le cadre du scénario économique de progrès.

Dans un tel contexte, et en cas de polit ique énergét ique « laisser-faire », la croissance des consommat ions d’ énergie sera l imitée à 2,3% par an (au lieu de 3,1% dans le cadre du scénario de progrès en cas de polit ique énergét ique laisser-faire »). Ainsi, la consommat ion d’ énergie passera de 151 000 tep en 2000 à 236 000 tep en 2020.

Evolut ion des consommat ions d’ énergie par secteur ent re 2000 et 2020

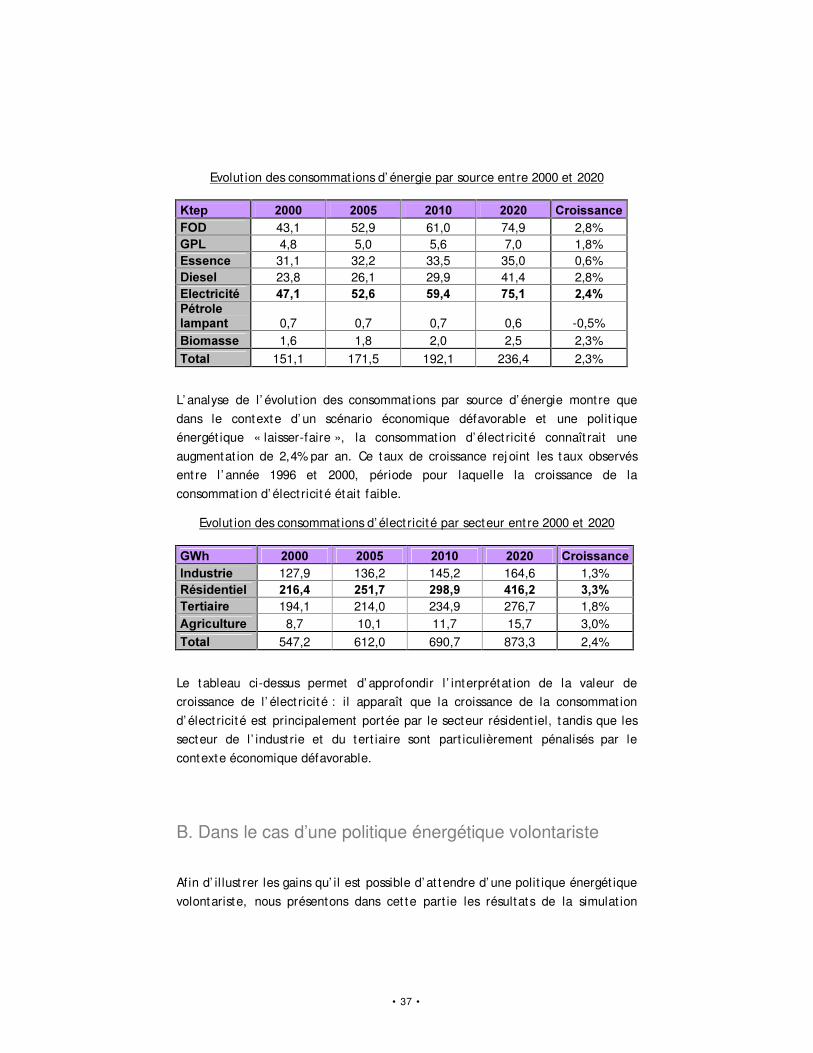

.WHS� ����� ����� ����� ����� &URLVVDQFH�,QGXVWULH� 31,5 36,9 42,6 54,4 2,8% 5pVLGHQWLHO� ����� ����� ����� ����� �����7HUWLDLUH� 17,0 18,7 20,5 24,2 1,8% 7UDQVSRUWV� 54,3 57,6 62,5 75,4 1,7% $JULFXOWXUH� 23,9 29,3 32,8 37,0 2,2% 7RWDO� 151,1 171,5 192,1 236,5 2,3%

Comme le mont re le tableau ci-dessus, le secteur qui porterait la croissance des consommat ions d’ énergie dans le cas d’ une polit ique énergét ique « laisser-faire » est le secteur résident iel, avec une croissance de 3,2% par an.

• 37 •

Evolut ion des consommat ions d’ énergie par source ent re 2000 et 2020 .WHS� ����� ����� ����� ����� &URLVVDQFH�)2'� 43,1 52,9 61,0 74,9 2,8% *3/� 4,8 5,0 5,6 7,0 1,8% (VVHQFH� 31,1 32,2 33,5 35,0 0,6% 'LHVHO� 23,8 26,1 29,9 41,4 2,8% (OHFWULFLWp� ����� ����� ����� ����� �����3pWUROH�ODPSDQW� 0,7 0,7 0,7 0,6 -0,5% %LRPDVVH� 1,6 1,8 2,0 2,5 2,3% 7RWDO� 151,1 171,5 192,1 236,4 2,3%

L’ analyse de l’ évolut ion des consommat ions par source d’ énergie mont re que dans le contexte d’ un scénario économique défavorable et une polit ique énergét ique « laisser-faire », la consommat ion d’ élect ricité connaît rait une augmentat ion de 2,4% par an. Ce taux de croissance rej oint les taux observés ent re l’ année 1996 et 2000, période pour laquelle la croissance de la consommat ion d’ élect ricit é était faible.

Evolut ion des consommat ions d’ élect ricité par secteur ent re 2000 et 2020

*:K� ����� ����� ����� ����� &URLVVDQFH�,QGXVWULH� 127,9 136,2 145,2 164,6 1,3% 5pVLGHQWLHO� ������ ������ ������ ������ �����7HUWLDLUH� 194,1 214,0 234,9 276,7 1,8% $JULFXOWXUH� 8,7 10,1 11,7 15,7 3,0% 7RWDO� 547,2 612,0 690,7 873,3 2,4%

Le tableau ci-dessus permet d’ approfondir l ’ interprétat ion de la valeur de croissance de l’ élect ricité : il apparaît que la croissance de la consommat ion d’ élect ricité est principalement portée par le secteur résident iel, tandis que les secteur de l’ indust rie et du tert iaire sont part iculièrement pénalisés par le contexte économique défavorable.

B. Dans le cas d’une politique énergétique volontariste

Afin d’ il lust rer les gains qu’ il est possible d’ at tendre d’ une polit ique énergét ique volontariste, nous présentons dans cet te part ie les résultats de la simulat ion

• 38 •

d’ une telle polit ique effectuée sur MedPRO dans le cadre du scénario économique alternat if .

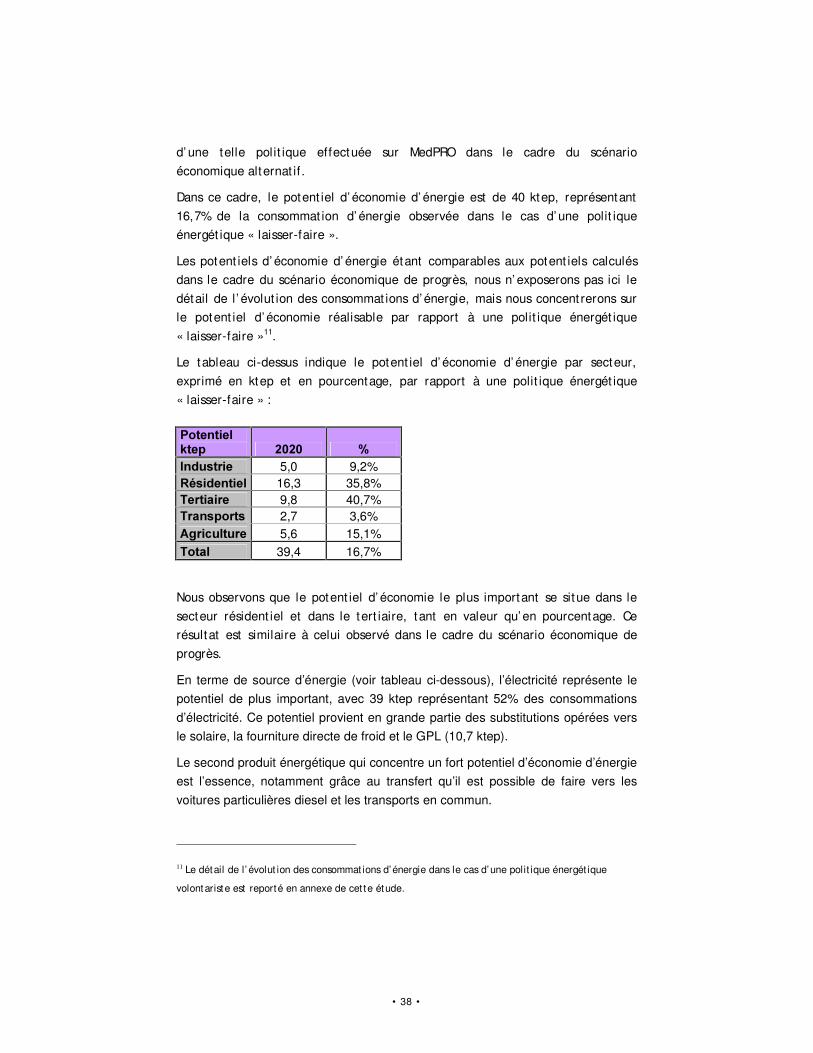

Dans ce cadre, le potent iel d’ économie d’ énergie est de 40 ktep, représentant 16,7% de la consommat ion d’ énergie observée dans le cas d’ une polit ique énergét ique « laisser-faire ».

Les potent iels d’ économie d’ énergie étant comparables aux potent iels calculés dans le cadre du scénario économique de progrès, nous n’ exposerons pas ici le détail de l’ évolut ion des consommat ions d’ énergie, mais nous concent rerons sur le potent iel d’ économie réalisable par rapport à une polit ique énergét ique « laisser-faire »11.

Le tableau ci-dessus indique le potent iel d’ économie d’ énergie par secteur, exprimé en ktep et en pourcentage, par rapport à une polit ique énergét ique « laisser-faire » : 3RWHQWLHO�NWHS� ����� ��,QGXVWULH� 5,0 9,2% 5pVLGHQWLHO� 16,3 35,8% 7HUWLDLUH� 9,8 40,7% 7UDQVSRUWV� 2,7 3,6% $JULFXOWXUH� 5,6 15,1% 7RWDO� 39,4 16,7%

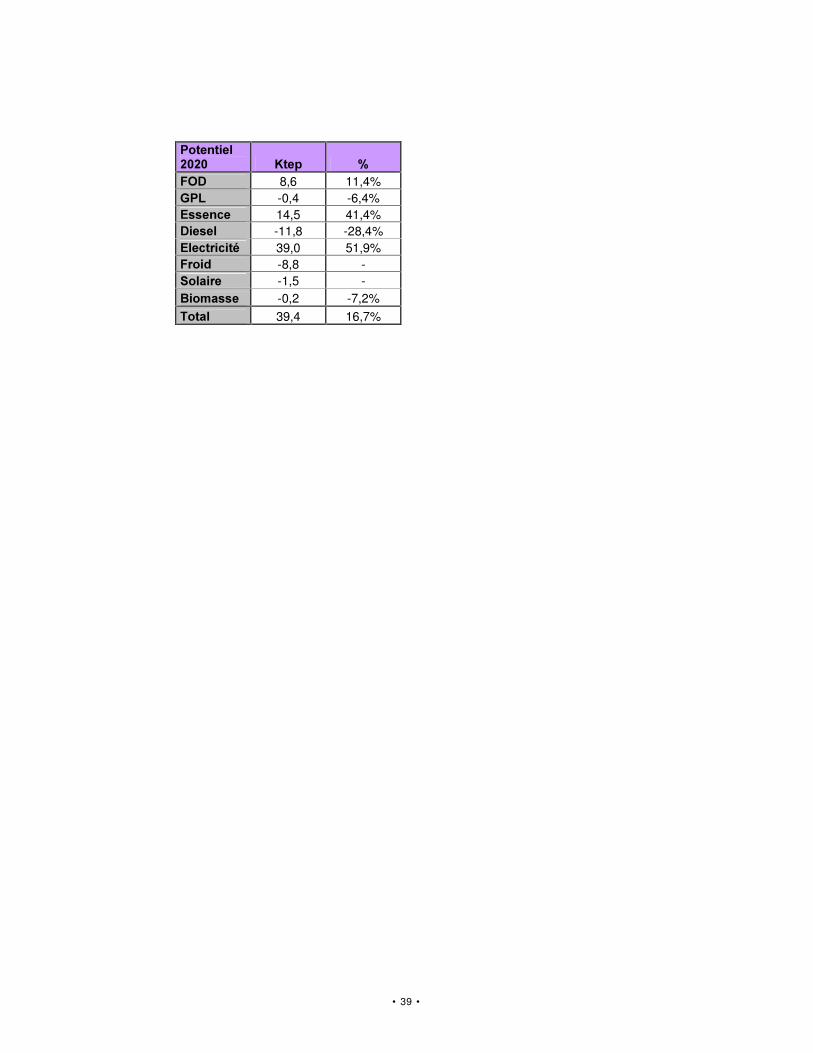

Nous observons que le potent iel d’ économie le plus important se situe dans le secteur résident iel et dans le tert iaire, tant en valeur qu’ en pourcentage. Ce résultat est similaire à celui observé dans le cadre du scénario économique de progrès. �En terme de source d’énergie (voir tableau ci-dessous), l’électricité représente le potentiel de plus important, avec 39 ktep représentant 52% des consommations d’électricité. Ce potentiel provient en grande partie des substitutions opérées vers le solaire, la fourniture directe de froid et le GPL (10,7 ktep).

Le second produit énergétique qui concentre un fort potentiel d’économie d’énergie est l’essence, notamment grâce au transfert qu’il est possible de faire vers les voitures particulières diesel et les transports en commun.

11 Le détail de l’ évolut ion des consommat ions d’ énergie dans le cas d’ une polit ique énergét ique

volontarist e est reporté en annexe de cet te étude.

• 39 •

3RWHQWLHO������ .WHS� ��)2'� 8,6 11,4% *3/� -0,4 -6,4% (VVHQFH� 14,5 41,4% 'LHVHO� -11,8 -28,4% (OHFWULFLWp� 39,0 51,9% )URLG� -8,8 - 6RODLUH� -1,5 - %LRPDVVH� -0,2 -7,2% 7RWDO� 39,4 16,7%

• 40 •

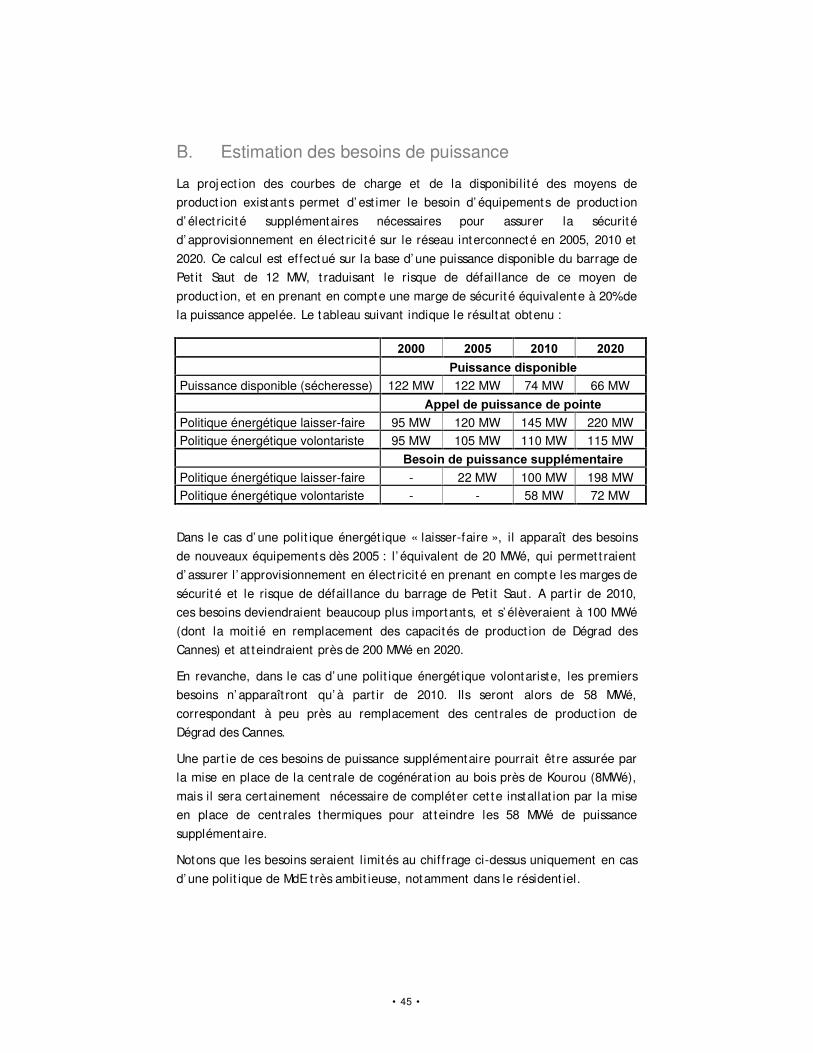

���%HVRLQ�GH�PR\HQV�GH�SURGXFWLRQ�G·pOHFWULFLWp�VXU�OH�

OLWWRUDO�Nous présentons dans cet te part ie une première évaluat ion des moyens qu’ il est nécessaire de met t re en place pour sat isfaire la demande d’ élect ricité sur le lit toral12 sur la période 2000-2020 selon la polit ique énergét ique suivie. Cet te évaluat ion est effectuée dans le cadre du scénario économique de progrès, pris comme scénario de référence13.

Pour ce faire, nous commençons par analyser la st ructure actuelle de la courbe de charge sur le réseau interconnecté, avant de présenter l’ évolut ion at tendue de la puissance appelée, résultats de la simulat ion réalisée à l’ aide du logiciel Med LOAD.

Enfin, la confrontat ion entre la puissance appelée aux horizons 2005, 2010 et 2020 avec les puissances disponibles des moyens de product ion existants à ces dates nous permet t ra de déterminer les besoins, en terme de puissance, de nouveaux moyens de product ion sur le réseau interconnecté af in d’ assurer la sécurité d’ approvisionnement pour les dif férentes années considérées.

4.1 Analyse et évolution de la courbe de charge

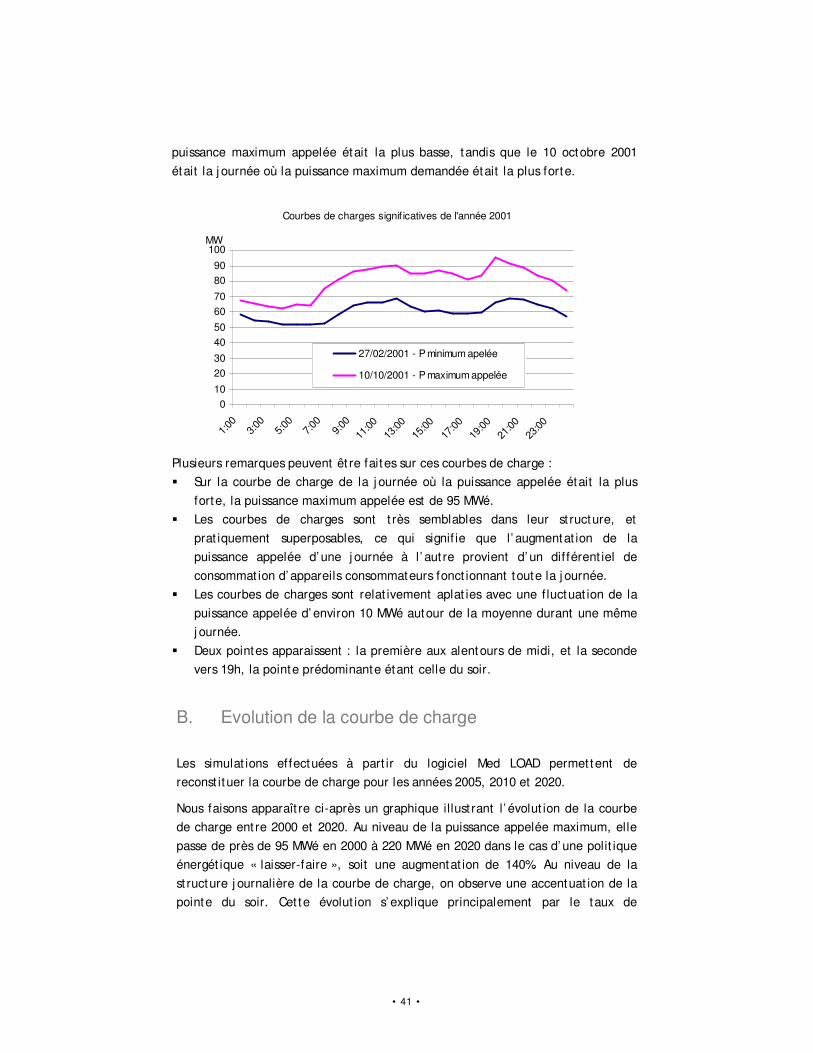

A. Courbe de charge actuelle Nous faisons apparaît re ci-après les courbes de charges signif icat ives du réseau interconnecté pour l’ année 200114 : le 27 février 2001 était la j ournée où la

12 Une analyse identique sera réalisée pour les communes de l’intérieur dans le cadre du rapport final du PER. Pour ce faire, nous reprendrons les résultats obtenus dans le cadre du plan Départemental d’électrification, en cours en finalisation. 13 Le choix du scénario économique de progrès comme scénario de référence paraît préférable à celle du scénario économique alternatif dans la mesure où l’évolution anticipée de la consommation d’électricité est plus proche des anticipations effectuées dans le cadre du bilan prévisionnel du RTE. 14 Dans un souci de cohérence et de clarté, il aurait été préférable de baser l’analyse sur les courbes de charges de l’année 2000. Cependant, le fait de prendre en compte l’année 2001 ne modifie pas sensiblement l’analyse.

• 41 •

puissance maximum appelée était la plus basse, tandis que le 10 octobre 2001 était la j ournée où la puissance maximum demandée était la plus forte.

Courbes de charges signif icatives de l'année 2001

010

2030

40506070

8090

100

1:00

3:00

5:00

7:00

9:00

11:00

13:00

15:00

17:00

19:00

21:00

23:00

MW

27/02/2001 - P minimum apelée

10/10/2001 - P maximum appelée

Plusieurs remarques peuvent êt re faites sur ces courbes de charge : � Sur la courbe de charge de la j ournée où la puissance appelée était la plus

forte, la puissance maximum appelée est de 95 MWé. � Les courbes de charges sont t rès semblables dans leur st ructure, et

prat iquement superposables, ce qui signif ie que l’ augmentat ion de la puissance appelée d’ une j ournée à l’ aut re provient d’ un dif férent iel de consommat ion d’ appareils consommateurs fonct ionnant toute la j ournée.

� Les courbes de charges sont relat ivement aplat ies avec une f luctuat ion de la puissance appelée d’ environ 10 MWé autour de la moyenne durant une même j ournée.

� Deux pointes apparaissent : la première aux alentours de midi, et la seconde vers 19h, la pointe prédominante étant celle du soir.

B. Evolution de la courbe de charge

Les simulat ions effectuées à part ir du logiciel Med LOAD permet tent de reconst ituer la courbe de charge pour les années 2005, 2010 et 2020.

Nous faisons apparaît re ci-après un graphique illust rant l’ évolut ion de la courbe de charge ent re 2000 et 2020. Au niveau de la puissance appelée maximum, elle passe de près de 95 MWé en 2000 à 220 MWé en 2020 dans le cas d’ une polit ique énergét ique « laisser-faire », soit une augmentat ion de 140%. Au niveau de la st ructure j ournalière de la courbe de charge, on observe une accentuat ion de la pointe du soir. Cet te évolut ion s’ explique principalement par le taux de

• 42 •

croissance part iculièrement élevé que connaît la consommat ion d’ élect ricité des ménages et il lust re l ’ importance des act ions de MdE dans ce secteur.

Evolut ion de la courbe de charge – polit ique énergét ique « laisser-faire »

MW

0

50

100

150

200

250

3:00 7:30 10:30 13:00 16:30 20:00 22:30

2000

2005

2010

2020

En revanche, dans le cas d’ une polit ique énergét ique volontariste, l ’ évolut ion de la courbe de charge est beaucoup plus modérée : comme le mont re le graphique ci-dessous, la puissance appelée maximum at teint 115 MWé en 2020. Cet te faible augmentat ion de la puissance appelée provient des importants efforts de maît rise des consommat ions d’ élect ricité dans le secteur tert iaire et surtout dans le secteur résident iel, mais également de la mise en place de la cent rale de cogénérat ion à Kourou qui effacerait du réseau interconnecté l’ équivalent de la puissance appelée pour la climat isat ion du CSG (environ 8 MWé).

Au niveau de la st ructure de la courbe de charge j ournalière, la polit ique de MDE en part iculier pour la cl imat isat ion dans le résident iel ainsi que la quasi-généralisat ion des lampes basse consommat ion, permet de limiter le renforcement de la pointe du soir. Ces évolut ions cont ribuent à une meilleure gest ion des équipements de product ion d’ élect ricité et limitent les besoins d’ équipements de pointe dont le coût de fonct ionnement est part iculièrement élevé. �

• 43 •

Evolut ion de la courbe de charge – polit ique énergét ique volontariste

MW

0

20

40

60

80

100

120

140

160

180

200

3:00 7:30 10:30 13:00 16:30 20:00 22:30

2000

2005

2010

2020

4.2 Capacité des moyens de production de répondre à la demande d’électricité

A. Puissances disponibles en 2000

EdF dispose à ce j our de t rois types d’ équipements de product ion d’ élect ricité sur le réseau interconnecté en Guyane : � Le barrage de Pet it Saut . Ce dernier a une puissance installée de 116 MWé, à

laquelle il est possible de faire appel dès lors que les condit ions climat iques sont accommodantes. En revanche, en période de sécheresse, EdF ne peut faire turbiner que l’ équivalent du f lux d’ eau ent rant dans le barrage. Dans ce cas, EdF réduit la puissance appelée sur le barrage j usqu’ à un seuil minimal de 12 MWé.

� Les groupes diesel de Dégrad des Cannes. Il existe neuf groupes diesel de 8MWé chacun à Dégrad des Cannes (puissance cumulée : 72 MWé). Cependant , sur ces 9 groupes, 8 seulement ont été réhabil ités ces dernières années, et il y a touj ours 1 à 2 groupes qui sont en révision. Ainsi, on considère que le taux de disponibilité de ces groupes est de l’ ordre de 75%, ce qui signif ie que la puissance disponible est équivalente à 56 MWé.

� Les Turbines à Combust ion (TAC) de Dégrad des Cannes et de Kourou. Il y a deux TAC de 18 MWé à Dégrad des Cannes et une TAC de 18 MWé à Kourou (puissance cumulée : 54 MWé). Ces installat ions sont normalement mises en fonct ionnement uniquement en secours des groupes diesel et pour répondre à

• 44 •

la demande de pointe. Cependant , dans des condit ions de sécheresse persistante, EdF a été cont raint de faire fonct ionner ces installat ions j usqu’ à 5000 heures par an (soit 57% de l’ année).

B. Evolution des puissances disponibles

Parmi les t rois t ypes d’ installat ions existantes, seuls deux conserveront la même disponibilité en terme de puissance installée j usqu’ en 2020 : le barrage de Pet it Saut et les TAC, tandis que les groupes Diesel devraient êt re arrêtés progressivement à part ir de 2006. En effet , ces installat ions ne respectent pas pour l’ heure les valeurs limites d’ émission de l’ arrêté du 11 août 1999 relat if à la réduct ion des émissions polluantes des moteurs et turbines à combust ion.

EdF a la possibilité de remet t re aux normes une part ie des ces installat ions, mais ne le fera que si cet te solut ion est économiquement avantageuse. Dans le cas cont raire, ces groupes seront progressivement arrêtés à part ir de 2006. Dans not re analyse, nous considèrerons donc que les groupes Diesel de Dégrad des Cannes seront disponibles j usqu’ en 2005, mais qu’ ils seront arrêtés progressivement après cet te date. Ainsi, en 2010, seulement 16 MWé15 seront encore en fonct ionnement . Les derniers groupes disponibles devraient êt re arrêtés dès 2011.

Le tableau suivant reprend la puissance disponible, exprimée en MWé, des installat ions de product ion d’ élect ricité existantes en 2000, 2005, 2010 et 2020 :

0D[LPXP�GH�OD�SXLVVDQFH�LQVWDOOpH�