Embed Size (px)

Citation preview

PENSION DE INVALIDEZ DEL SISTEMA DE PENSIONES

EDNA CECILIA SÁNCHEZ TRIANA

CONTEXTO VITAL Y LEGAL

• Constituye una de las contingencias más dolorosas y frustrantes del ser humano .

• El derecho de la seguridad social se refiere a invalidez y su tratamiento normativo siempre se debe tener presente el profundo impacto que la situación de invalidez le genere a la persona afectada y a su circulo familiar.

CONTEXTO VITAL Y LEGAL

• Las normas aplicables y los derechos del sistema, son en esencia los mismos estando en un régimen o en otro.

• Las únicas diferencias, se refieren tanto a la situación de la invalidez, sin cumplimiento de requisitos, como a criterio de financiamiento de las pensiones.

LEGISLACION APLICABLE A LA INVALIDEZ EN EL SISTEMA DE PENSIONES

NORMA OBJETO

LEY 266 DE 2000 Expedición de normas antitrámites, modificó el artículo 44 de la Ley 100

Declarada inexequible por la Corte Constitucional

Ley 797 de 2003 Art. 11 Introdujo ajustes al sistema de pensiones modificó los requisitos de la pensión de invalidez

Declarada inexequible por la Corte Constitucional por vicios de trámite C-1056 DE 2003.

Ley 860 de 2003 Art. 1 Volvió a modificar los requisitos de la ley 100 art. 39

Una parte fue declarada inexequible por la Corte Constitucional C-428 de 2009

Ley 361 de 1997 Ley de Integración Social Inspirada en la declaración de derechos humanos de 1948, en el convenio 159 de la OIT, entre otros

¿Qué es Invalidez?

Se considera inválida a la persona que por cualquier causa de origen no profesional, no provocada intencionalmente, hubiere perdido el 50% o más de su capacidad laboral. Art. 38 Ley 100

CRITERIOS PARA ESTABLECER LA INVALIDEZ

NORMA CARACTERÍSTICA

Artículo 41 de la Ley 100 de 1993, modificado por la Ley 962 de 2005.

“Manual único de calificación de invalidez” expedido por el Gobierno Nacional.

Expedido mediante Decreto 692 de 1995

Adoptado mediante el Decreto 917 de 1999

Regulación vigente

CRITERIOS PARA ESTABLECER LA INVALIDEZ

• DDEFICIENCIA DISCAPACIDAD

MINUSVALIA

CRITERIOS PARA ESTABLECER LA INVALIDEZ

• Esta clasificación se basa en criterios adoptados por la Organización Mundial de la Salud “ El ser humano que se considera “normal”, es el que puede realizar las actividades productivas y reproductivas de su condición humana (trabajo, alimentación, tareas domésticas, actividades sociales, descanso, ocio), cuando se afectan estas se producen los tres tipos de trastornos en su integridad.

DEFICIENCIA

Representa trastorno a nivel del órgano.

Hace referencia a las anormalidades de la estructura corporal y de la apariencia, y a la función de un órgano y sistema.

DISCAPACIDAD

Trastorno a nivel de la actuación de la persona; se refiere a las consecuencias de las deficiencias desde el punto de vista funcional y de la actividad del individuo

MINUSVALIARepresenta las consecuencias sociales y ambientales que se producen por el hecho de tener deficiencias y discapacidades.

Hace referencia a las desventajas que experimenta el individuo como consecuencia de las deficiencias o discapacidades.

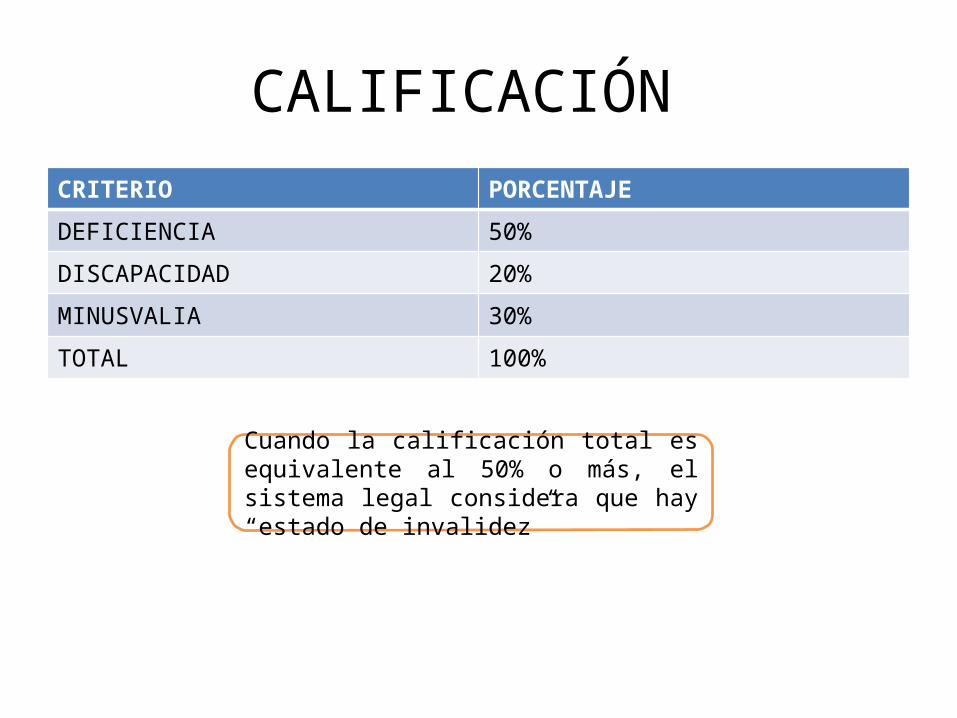

CALIFICACIÓN CRITERIO PORCENTAJE

DEFICIENCIA 50%

DISCAPACIDAD 20%

MINUSVALIA 30%

TOTAL 100%

Cuando la calificación total es equivalente al 50% o más, el sistema legal considera que hay “estado de invalidez”

¿Quién califica la Invalidéz?

Entidades del Sistema ISS, COLPENSIONES, ARP, EPS y Aseguradoras Art. 52 Ley 962

Juntas de Calificación de Invalidez

Juntas Regionales de Calificación Art.42 y la junta Nacional de Calificación de invalidez Art.43 Ley 100 de 1993

Juntas de Calificación de Invalidez

Junta Regional Debe ser conformada como mínimo en las capitales de departamento.

Su función básica es calificar en primera instancia la invalidez y determinar el origen de la misma

Junta Nacional,Resuelve esta misma

controversia en segunda instancia

INDOLE JURÍDICA DE ESTOS ORGANÍSMOS

La ley 100 Se limitó a señalar que estaría integradas por expertos designados por el Gobierno.

Que sus honorarios serían pagadas por las entidades que requieran sus servicios

Sus miembros no tienen carácter de servidores públicos

INDOLE JURÍDICA DE ESTOS ORGANÍSMOS

Decreto 2463 de 2001, art.11 Las juntas son organismos de creación legal

Son entes autónomos

Sin ánimo de lucro

Su naturaleza jurídica es de carácter privado

INDOLE JURÍDICA DE ESTOS ORGANÍSMOS

Decreto 2463 de 2001, art.11 No tienen personería jurídica

Sus decisiones son de carácter obligatorio

Sus integrantes no tienen carácter de servidor público

Reciben honorarios

Sus dictámenes no son actos administrativo, pueden ser controvertidos ante la justicia ordinaria

ESTRUCTURACION DEL ESTADO DE INVALIDEZ

Fecha de Estructuración:“Es la fecha en que se genera en el individuo una pérdida en su capacidad laboral en forma permanente y definitiva“

Esta fecha debe documentarse por los facultativos, puede ser anterior o corresponder a la fecha de calificación. D. 917 de 1999 art. 3

REQUISITOS PARA OBTERNER LA PENSION DE INVALDIEZ

Artículo 1 de la Ley 860 de 2003, modificó el artículo 39 de la Ley 100 de 1993

1. Declaración del estado de invalidez

2. Cotizaciones Mínimas

Declaración del Estado de Invalidez

El afiliado se ha declarado inválido conforme al manual único de calificación y por decisión de las juntas de calificación.

Cotizaciones Mínimas

Invalidez causada por enfermedad

Que el afiliado haya cotizado 50 semanas dentro de los últimos tres años inmediatamente anteriores a la fecha de estructuración

Invalidez causada por accidente Estas 50 semanas deben ser anteriores al hecho

causante de la invalidez

Cotizaciones mínimas para los menores de 20 años

“Solo deberán acreditar que ha cotizado 26 semanas en el último año inmediatamente anterior al hecho causante de su invalidez o su declaratoria” Art. 39 numeral 1

MONTO DE LA PENSIÓN DE INVALIDEZ

Ingreso Base de LiquidaciónArtículo 21 Ley 100 de 1993

El ingreso base de liquidación de la pensión de invalidez es el promedio de los salarios o rentas sobre los cuales el afiliado ha cotizado sobre los diez (10) años anteriores al reconocimiento de la pensión.

MONTO DE LA PENSIÓN DE INVALIDEZ

Ingreso Base de Liquidación si la invalidez se presenta antes de los 10 años

Se debe tomar el salario o rentas sobre los cuales ha cotizado en todo el tiempo de cotización.

CUANTÍA DE LA PENSIÓN

Artículo 40 de la ley 100 de 1993

1. Si el afiliado ha sufrido una pérdida de la capacidad laboral igual o superior al 66%

La cuantía básica será del 54% del ingreso base.

Si ha cotizado más de 800 semanas, tiene derecho a un aumento de esa cuantía a razón de 2% por cada 50 semanas de cotización, que pasen a esas 800.

Cuantía de la Pensión Cotizaciones Pensión (% IBL)

Hasta 800 54

850 56

900 58

950 60

1000 62

1050 64

1100 66

1150 68

1200 70

1250 72

1300 74

1350 75Aunque teóricamente la pensión de 1350 da derecho a una pensión del 76%

La norma prohíbe superar el 75%

CUANTÍA DE LA PENSIÓN

Artículo 40 de la ley 100 de 1993

2. Si el afiliado ha sufrido una pérdida de la capacidad laboral igual o superior al 50% e inferior al 66%

La cuantía básica será del 45 % del ingreso base.

Si ha cotizado más de 500 semanas, tiene derecho a un aumento de esa cuantía a razón de 1,5% por cada 50 semanas de cotización, que pasen a esas 500.

Cuantía de la Pensión Cotizaciones Pensión (% IBL)

Hasta 500 45

550 46,5

600 48

650 49,5

700 51

750 52,5

800 54

850 55,5

900 57

950 58,5

1000 60

1050 61,5

1100 63

Cuantía de la Pensión Cotizaciones Pensión (% IBL)

1150 64,5

1200 66

1250 67,5

1300 69

1350 70,5

1400 72

1450 73,5

1500 75

PENSIÓN DE SOBREVIVIENTES

La Contingencia de muerte en la Seguridad Social

• En cuanto la ausencia definitiva de la persona que atendía el sostenimiento del grupo familiar, dejaría en situación de desamparo a los integrantes del mismo.

• En seguridad social se habla es de “beneficiario de la pensión”, que difiere del concepto general de “heredero o causahabiente” del derecho civil

¿Quiénes son los beneficiarios?

Las personas que se encontraban en situación de dependencia de la persona que fallece.

Muerte de Origen Común o Profesional

El sistema de pensiones se ocupa de la pensión de sobrevivientes, cuando el fallecimiento ha sido de origen común.

Si la muerte es de origen profesional, los criterios normativos que se aplican son los del Sistema de Riesgos Profesionales

Régimen Pensional

Las normas aplicables y los derechos en el sistema, con respecto a la muerte, son en esencia los mismos estando en un régimen o en otro.

Regulada en la Ley 100 de 993, artículo 46, artículo 47 modificada por la Ley 797 de 2003.

Requisitos para Obtener la Pensión de Sobrevivientes

Artículo 46 Ley 100 de 1993, modificado por la ley 797 de 2003 1. Fallecimiento del afiliado

o pensionado

La fecha del fallecimiento determina el inicio del derecho a la pensión

El fallecimiento se comprueba con el registro de defunción

Requisitos para Obtener la Pensión de Sobrevivientes

Artículo 46 Ley 100 de 1993, modificado por la ley 797 de 2003 2. Cotizaciones mínimas del

afiliado

50 semanas cotizadas dentro de los tres años anteriores al fallecimiento. C-556 de 2009

BENEFICIARIOS DE LA PENSION DE SOBREVIVIENTES

Artículo 47 ley 100 de 1993, modificado por la Ley 797 de 2003

art. 13

Señala tres grupos de beneficiarios.

Funcionan como grupos sucesorales , mientras haya algún beneficiario de cada orden no puede pasarse a los órdenes siguientes

BENEFICIARIOS DE LA PENSION DE SOBREVIVIENTES

El primer grupo lo constituye el cónyuge o compañera permanente

y los hijos con derecho

BENEFICIARIOS DE LA PENSION DE SOBREVIVIENTES

Los padres con derecho. Estos acceden a falta de cónyuge, compañero o compañero permanente, e hijos con derecho.

BENEFICIARIOS DE LA PENSION DE SOBREVIVIENTES

El tercer grupo lo conforman los hermanos con derechos. Estos pueden acceder en ausencia de cualquier de los dos grupos anteriores.

Hermanos inválidos si dependían económica de este.

El Cónyuge o compañera ( o) como Beneficiario

• Si a la fecha de fallecimiento del causante el cónyuge o compañera (o) tiene más de 30 años de edad, la pensión se le concede en forma vitalicia.

• Si es menor de 30 años de edad y no ha procreado hijos con el causante, la pensión será temporal: se concede por 20 años y de esa pensión se descuenta la cotización para su propia pensión.

El Cónyuge o compañera ( o) como Beneficiario

• En caso de muerte del pensionado (no del afiliado), se requiere además que el cónyge o compañera (o), acredite “que estuvo haciendo vida marital con el causante hasta su muerte y haya convivido con el fallecido no menos de cinco años continuos con anterioridad a su muerte”.

El Cónyuge o compañera ( o) como Beneficiario

• En caso de convivencia simultánea entre el cónyuge y una compañera (o) permanente: en este caso “el beneficiario de la pensión de sobrevivientes será la esposa o el esposo”. La Corte Constitucional, al examinar la constitucionalidad de esta última regla la declaró exequible en forma condicionada “en el entendido de que además de la esposa o esposo, serán también beneficiarios, la compañera o compañero permanente y que dicha pensión se dividirá entre ellos en proporción al tiempo de convivencia con el fallecido” (C-1035 de 2008, C-521 de 2007)

Los Hijos Como Beneficiarios

1. Los hijos menores de 18 años 2. Los hijos mayores de

18 años hasta los 25 años, incapacitados para trabajar por razón de sus estudios y si dependían económica del causante al momento de su muerte, siempre y cuando acrediten debidamente su condición de estudiantes.

3. Hijos inválidos si dependían económicamente del causante, esto es, que no tengan ingresos adicionales, mientras subsistan las condiciones de “invalidez”

MONTO DE LA PENSIÓN DE SOBREVIVIENTES

Ingreso Base de LiquidaciónArtículo 21 Ley 100 de 1993

El ingreso base de liquidación de la pensión de invalidez es el promedio de los salarios o rentas sobre los cuales el afiliado ha cotizado sobre los diez (10) años anteriores al reconocimiento de la pensión.

Si la muerte se produce antes de 10 años, se debe de tomar el promedio de los salarios o rentas sobre los cuales ha cotizado en afiliado en todo el tiempo cotizado.

CUANTÍA DE LA PENSIÓN

En caso de la muerte del pensionado:

La cuantía de la pensión será igual al 100% de la pensión que aquel disfrutaba

En caso de muerte del afiliado: El monto es del 45% del IBL, más un 2% adicional por cada 50 semanas de cotización adicionales a las primeras 500, sin exceder del 75% del Ingreso base

Tabla de cuantía de la PensiónCotización Pensión (% IBL)

Hasta 500 45

550 47

600 49

650 51

700 53

750 55

800 57

850 59

900 61

Tabla de cuantía de la PensiónCotización Pensión (% IBL)

950 63

1000 65

1050 67

1100 69

1150 71

1200 73

1250 75

CUANTÍA DE LA PENSIÓN

• Una segunda posibilidad corresponde a quienes como afiliados habían cumplido cotizaciones mínimas de pensión de vejez al momento de fallecer. En este caso, el monto de la pensión “será del 80% del monto que le hubiera correspondido en una pensión de vejez”

CUANTÍA DE LA PENSIÓN

• Una tercera posibilidad poco utilizada en la práctica: los afiliados podrán optar por una pensión de sobrevivientes “equivalente al régimen de pensión de sobrevivientes del ISS, vigente con anterioridad a la fecha de vigencia de la presente Ley, equivalente al 65% del ingreso base de liquidación, siempre que se cumpla las mismas condiciones establecidas por dicho instituto”. Ley 100 art. 48 inciso final

REGIMEN DE AHORRO INDIVIDUAL CON SOLIDARIDAD

Artículo 59 Ley 100 de 1993Artículo 60 Ley 100 de 1993.

Características

Artículo 62 Ley 100 de 1993. Cotizaciones voluntarias

Artículo 63 Ley 100 de 1993. Cuentas individuales de ahorro pensional

La Pensión de Vejez en el Régimen de Ahorro Individual

Condición de pensión de vejez en ahorro individual: Artículo 64 Ley 100 de 1993

Garantías de pensión de vejez Artículo 65 Ley 100 de 1993

Los Componentes de la Cuenta Pensional

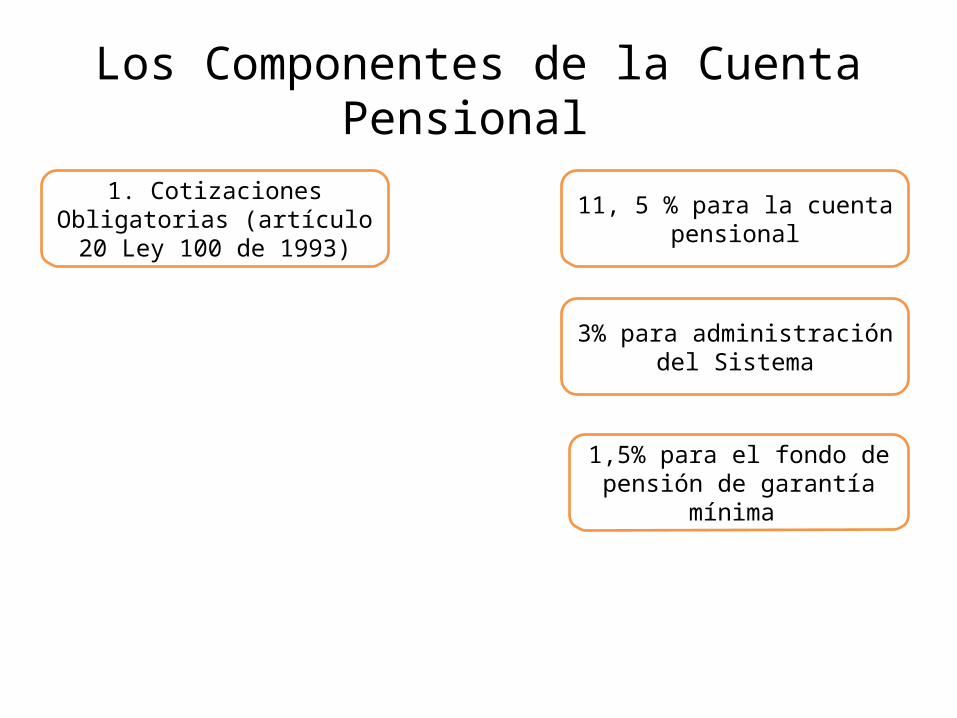

1. Cotizaciones Obligatorias (artículo 20 Ley 100 de 1993) 11, 5 % para la cuenta pensional

3% para administración del Sistema

1,5% para el fondo de pensión de garantía mínima

Los Componentes de la Cuenta Pensional

2. Cotizaciones voluntarias o adicionales Artículo 62 ley 100

Aportadas de forma periódica o adicional

El afiliado debe tener la iniciativa de efectuarlas

Mecanismo en virtud del cual el régimen de ahorro individual sitúa en cabeza del afiliado la responsabilidad de la conformación del capital que permita obtener una pensión acorde con sus expectativas pensiónales, pues el régimen legal cumple con su finalidad si logra financiar una pensión mínima.

Los Componentes de la Cuenta Pensional

3. Los rendimientos financieros. Artículo 60 Ley 100 de 1993

Literal d. “El conjunto de cuentas individuales constituye un patrimonio autónomo denominado “Fondo de Pensiones” que es propiedad de los afiliados y es independiente del patrimonio de la entidad

El fondo de pensiones produce unos rendimientos financieros y la totalidad de éstos deben ser abonados en las cuentas de ahorro pensional individual de los afiliados “a prorrata de las sumas acumuladas en cada una de ellas y de la permanencia de las mismas durante el respectivo período” Ley 100 de 1993 art. 101.

Los Componentes de la Cuenta Pensional

3. Los rendimientos financieros. Artículo 60 Ley 100 de 1993

Tiene dos mecanismos de control:

1. Mecanismo Legal: “Las administradoras deberán garantizar a sus afiliados (…) una rentabilidad mínima que será determinada por el gobierno nacional …” Art. 101 L 100/93

2. Mecanismo de Mercado: Consiste en el esfuerzo que realiza cada administradora para obtener la mejor rentabilidad dentro del mercado, con el propósito de atraer el mayor número de afiliados

Los Componentes de la Cuenta Pensional

3. Los rendimientos financieros. Artículo 60 Ley 100 de 1993

Que contribuye a este Mecanismo de Mercado:

La Libre escogencia de entidad administradora. Art. 60 L. 100 /93

Obligación de publicar la rentabilidad obtenida. Art. 103 L. 100 /93

Los controles de veracidad y precisión de la publicación de las actividades de las administradoras. Art. 103

Los Componentes de la Cuenta Pensional

4. El bono pensional Artículos 113 y 115 Ley 100 de 1993

Bonos tipo A: Se causan cuando un afiliado se traslada del régimen de prima media al régimen de ahorro individual. (Decreto Ley 1748 de 1995)

Decreto Ley 1299 de 1994

Cuando haya lugar a él, forma parte del capital de la cuenta de ahorro pensional que servirá para obtener la pensión cuando haya sido redimido. El bono se redime cuando lo determine la ley, o cuando se negocie su valor en el mercado bursátil.

La Cuenta Pensional

Artículo 63 Ley 100 de 1993 En el esquema inicial cada afiliado solo podía tener una cuenta

Art.47 Ley 1328 de 2009, creación del esquema multifondos

Cada administradora ofrece a los afiliados distintos fondos de pensiones

El afiliado tiene derecho a diversas subcuentas y todas ellas conforman la cuenta pensional del afiliado

La Cuenta Pensional

• Los movimientos de las cuentas deben ser oportunamente informados a los afiliados a través de extractos trimestrales.

• Cada extracto debe registrar: • -Las sumas depositadas• -Sus rendimientos• -Saldos• Monto de las comisiones cobradas• Monto de las primas pagadas

Las Sociedades Administradoras de Fondos de Pensiones

• Art. 90 Ley 100• Son sociedades anónimas o instituciones solidarias,

respecto de las cuales la ley exige montos de patrimonios, oferta pública de acciones y capacidad humana y técnica especializada. Art. 91 Ley 100.

• Se establecerán montos de capital Art. 92• Niveles adecuados de patrimonio Art. 94• Garantías (Art. 99)• Régimen sancionatorio (Art. 111)

PRESTACIONES Y SERVICIOS ADICIONALES

En el Régimen de Prima Media esos derechos constituyen verdaderos beneficios adicionales

En el Régimen de ahorro individual se trata de servicios financieros adicionales a los cuales el afiliado accede en razón de los recursos de su cuenta pensional

PRESTACIONES Y SERVICIOS ADICIONALES

1. Mesada Adicional de Diciembre: Ley 4 de 1976, Ley 100 art. 50

Los pensionados en todas sus modalidades ( vejez o jubilación, invalidez y sustitución o sobrevivencia)

Continuarán recibiendo esa mesada adicional, junto con la mesada de noviembre y en la primera quincena del mes de diciembre

PRESTACIONES Y SERVICIOS ADICIONALES

2. La mesada adicional de Junio y su desmonte normativo

Ley 100 de 1993, artículo 42, previó “mesada adicional” a pagar en el mes de junio, respecto de las pensiones causadas y reconocidas antes del 1 de enero de 1988

Sentencia C-409 de 1994, eliminó el elemento restrictor, generalizando la mesada 14 a todos los pensionados

Acto legislativo No 1 de 2005, las pensiones iguales o inferiores a tres salarios mínimos, causadas hasta el 31 de julio de 2011, tendrán 14 mesadas, desde esta fecha en adelante desaparece para estas pensiones la mesada adicional o mesada 14

PRESTACIONES Y SERVICIOS ADICIONALES

3. Auxilio FunerarioPara el Régimen de Prima Media Art. 51.Para el Régimen de Ahorro Individual 86

Artículo 51. Ley 100 de 1993.

Por muerte del pensionado o afiliado a cargo de la administradora correspondiente

Beneficio que se reconoce no en función del vínculo familiar sino en calidad de reembolso de gastos

Si el fallecido es un afiliado se pagará el último salario base de cotización, si es un pensionado se pagará lo equivalente a la última mesada pensional recibida

PRESTACIONES Y SERVICIOS ADICIONALES

3. Auxilio FunerarioNo puede ser inferior a cinco salarios mínimos mensuales ni superior a diez salarios mínimos legales mensuales.

PRESTACIONES Y SERVICIOS ADICIONALES

Para El régimen de ahorro individual

Artículo 85. Excedentes de libre disponibilidad

Artículo 87. Planes alternativos de capitalización y de pensiones

Artículo 88. De otros planes alternativos de pensiones

Artículo 89. Garantía de Crédito y adquisición de vivienda