Embed Size (px)

Citation preview

Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis

Vol. 2, No.2, April 2018

ISSN 2541-1438; E-ISSN 2550-0783

Published by STIM Lasharan Jaya

*Corresponding Author Email Address: [email protected]

© 2018 STIM Lasharan Jaya Makassar

94

Pengukuran Kinerja Perusahaan Dengan Menggunakan

Balanced Scorecard pada PT. Pegadaian (PERSERO)

Cabang Talasalapang di Kota Makassar

M. Ikhwan Maulana Haeruddin

Universitas Negeri Makassar

ARTICLEDETAILS ABSTRACTS History

Received : February

RevisedFormat : March

Accepted : April

Penelitian ini bertujuan untuk mengetahui kinerja perusahaan PT.

Pegadaian (Persero) Cabang Talasalapang Makassar dengan

menggunakan metode balanced scorecard. Populasi dalam

penelitian ini adalah laporan keuangan perusahaan, seluruh

nasabah dan seluruh karyawan PT. Pegadaian (Persero) Cabang

Talasalapang Makassar, sedangkan sampel dalam penelitian ini

adalah laporan keuangan neraca dan laba rugi selama 3 (tiga) tahun

terakhir (2013-2015), 100 responden nasabah PT. Pegadaian

(Persero) Cabang Talasalapang Makassar yang diambil secara

insidental, serta 19 orang karyawan yang bekerja pada PT.

Pegadaian (Persero) Cabang Talasalapang Makassar. Tehnik

pengumpulan data dilakukan dengan teknik dokumentasi dan

survey. Hasil penelitian menunjukkan bahwa melalui perspektif

keuangan nilai ROI yang diperoleh cukup baik dan nilai TATO

terhitung cukup. Sementara pada perspektif pelanggan dengan

menggunakan indeks kepuasan pelanggan, hasil menunjukkan

bahwa nasabah puas atas layanan yang diberikan. Untuk perspektif

proses internal bisnis mengenai inovasi dikategorikan baik, begitu

pun pada perhitungan EMR yang menunjukkan bahwa kinerja

operasional pada proses internal bisnis sudah efektif. Selanjutnya

pada perspektif pembelajaran dan perkembangan menunjukkan

bahwa nilai indeks kepuasan karyawan berada pada kategori puas.

©2018 STIM Lasharan Jaya Makassar

Keywords :

Balanced scorecard,

pengukuran kinerja

PENDAHULUAN

Latar Belakang

Setiap perusahaan selalu berusaha untuk meningkatkan kinerjanya dengan tujuan untuk

mencapai visinya. Untuk melihat kinerjanya, setiap perusahaan memiliki alat pengukur

masing-masing. Kebanyakan masih mengandalkan penggunaan pengukuran tradisional yang

mana pengukuran ini hanya menilai kinerja perusahaan dari aspek keuangannya saja seperti

Return on Investment (ROI), Return on Equity (ROE), atau Economy ValueAdded (EVA),

dimana menurut Kaplan dan Norton (dalam Gasperz, 2005), hal tersebut hanya bersifat

historis.Menurut mereka, metode ini tidak hanya menilai perusahaan dari aspek

keuangannya saja, melainkan menilai pula aspek non-keuangan diantaranya: pelanggan,

internal bisnis perusahaan, serta pertumbuhan dan pembelajaran. Balanced scorecard tidak

hanya digunakan sebagai pengukur kinerja perusahaan, tetapi dapat pula digunakan sebagai

strategi manajemen perusahaan dan juga sebagai alat komunikasi yang digunakan pihak

eksekutif kepada shareholder ataupun pihak-pihak lainnya.Balanced scorecard dapat

digunakan bagi hampir seluruh jenis perusahaan. Baik perusahaan profit, maupun

perusahaan non-profit.

Haeruddin (2018)/ Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis 2 (2) 94-111

95

Sampai saat ini, PT. Pegadaian (Persero) Cabang Talasalapang Makassar menawarkan para

nasabah beberapa jenis produk. Dimulai dari Gadai Bisnis, Gadai, Kreasi, Krasida, EmasKu,

Mulia, Tabungan Emas, Kresna, Gadai Flexi, dan Juga Multi Payment Online (Pembelian

dan Pembayaran Tagihan Telepon, Listrik, Air, Tiket, Internet, TV Berbayar, Pembayaran

Iuran BPJS, dll). Sementara itu, jumlah nasabah aktif pada tahun 2015 yang ada di PT.

Pegadaian (Persero) Cabang Talasalapang adalah sebanyak 7823 orang. Jumlah tersebut

meningkat dari tahun sebelumnya pada tahun 2014 yaitu sebesar 7670 orang. Selama 5

tahun terakhir, PT. Pegadaian (Persero) Cabang Talasalapang Makassar telah menunjukkan

hasil yang baik jika dilihat dari laba yang diperoleh. Hal tersebut digambarkan dalam tabel

berikut ini.

Tabel 1. Pendapatan, beban dan laba PT. Pegadaian Persero Cabang

Talasalapang Makassar 2011-2015.

Tahun Pendapatan Beban Laba

2011 7.342.910.761 3.535.716.671 3.807.194.090

2012 7.236.401.759 3.124.471.684 4.111.930.075

2013 8.242.241.566 4.156.951.663 4.085.289.903

2014 8.382.787.070 4.412.890.932 3.969.896.138

2015 10.531.115.393 5.688.680.175 4.842.435.218

Sumber : PT. Pegadaian (Persero) Cabang Talasalapang Makassar

Berdasarkan tabel di atas, dapat dilihat bahwa telah terjadi fluktuasi pada peningkatan

pendapatan, beban dan laba pada PT. Pegadaian (Persero) tiap tahunnya mulai dari tahun

2011 hingga tahun 2015. Laba terendah terjadi pada tahun 2011, yaitu sebesar Rp

3.807.194.090. Pada tahun 2012 hingga tahun 2014, terjadi penurunan laba yang

didapatkan oleh perusahaan. Penyebab penurunan tersebut ialah meningkatnya suku bunga

korporasi pada waktu itu, serta adanya pelemahan pada tingkat harga emas sebagai akibat

dari tekanan ekonomi global. Adapun keuntungan terbesar didapatkan pada tahun 2015,

yaitu sebesar Rp 4.842.435.218. Terjadi kenaikan sebesar 21,97% dibandingkan tahun

sebelumnya yang hanya memperoleh laba sebesar Rp 3.969.896.138. Peningkatan tersebut

terjadi karena perusahaan induk saat itu mulai mengembangkan strategi diversifikasi produk

yang ternyata mampu mengendalikan turunnya pendapatan usaha secara keseluruhan,

melalui strategi peningkatan kinerja produk kredit berbasis mikro fidusia.

Jika dilihat sekilas di atas, beberapa orang akan berpikir bahwa PT. Pegadaian (Persero)

Cabang Talasalapang Makassar telah memiliki kinerja yang baik, karena telah berhasil

dalam memperoleh laba yang besar setiap tahunnya, terutama pada tahun 2015. Tetapi tidak

ada yang dapat memperkirakan apakah itu benar dan dapat bertahan selama beberapa tahun

ke depan atau tidak. Balanced scorecard selaku alatukur kinerja, akan membantu

perusahaan untuk mengetahui bagaimana kinerja yang dimilikinya dengan cara yang lebih

baik. Berdasarkan uraian di atas maka peneliti merumuskan masalah Penelitian sebagai

berikut: apakah pengukuran kinerja dengan menggunakan metode balanced scorecard pada

PT. Pegadaian (Persero) Cabang Talasalapang Makassar telah menunjukkan hasil yang

baik?

TINJAUAN PUSTAKA DAN KERANGKA PIKIR

1) Balanced scorecard

Balanced scorecard pertama kali diperkenalkan oleh Kaplandan Norton

(2001).“Balanced scorecard merupakan powerfull tool dalam perencanaan yang

bersifat strategik. Sebagai alat perencanaan, balanced scorecard memerlukan isi, yang

Haeruddin (2018)/ Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis 2 (2) 94-111

96

berupa pengetahuan manajemen yang bisa diaplikasikan ke dalam pengelolaan

perusahaan.”Kaplan dan Norton (dalam Mulyadi, 2001:2) mengemukakan bahwa

Balanced scorecard terdiri dari dua kata: (1) Kartu Skor (Scorecard) dan (2)

Berimbang (Balanced). Kartu skor adalah kartu yang digunakan untuk merencanakan

skor yang hendak diwujudkan oleh personel di masa depan. Kata berimbang

dimaksudkan untuk menunjukkan bahwa kinerja personel diukur secara berimbang dari

dua aspek: keuangan dan nonkeuangan, jangka pendek dan jangka panjang intern dan

ekstern.

Gambar 1. Balanced Scorecard

Sumber : Balanced scorecard Step-by-step (Niven, 2002)

Berbeda dengan metode tradisional yang hanya mengukur kinerja keuangan perusahaan.

Balanced scorecard akan mengukur kinerja perusahaan secara keseluruhan melalui empat

perspektif, diantaranya yaitu : keuangan, pelanggan, proses bisnis internal, serta

pertumbuhan dan pembelajaran. Keempat perspektif ini memiliki hubungan sebab-akibat

yang apabila salah satu perspektifnya tidak berjalan dengan baik, maka akan berimbas pada

fokus utama perusahaan yaitu perspektif keuangan. Perspektif keuangan merupakan hal

utama yang harus menggambarkan hasil yang baik. Untuk menunjang perspektif tersebut,

maka perhatian eksekutif pertama-tama akan dibawa pada perspektif pertumbuhan dan

pembelajaran.

2) Perspektif dalam Balanced scorecard

Kaplan dan Norton (1992) memperkenalkan empat perspektif yang berbeda dari suatu

aktivitas perusahaan yang dapat dievaluasi oleh manajemen. Empat perspektif tersebut

terdiri dari: (1) Perspektif Keuangan, (2) Perspektif Pelanggan, (3) Perspektif Internal

Bisnis,(4) Perspektif Learning and Growth. Keempat perspektif tersebut diuraikan sebagai

berikut:

a. Perspektif Keuangan

Menurut Kaplan dan Norton (dalam Septianie, 2013), pengukuran kinerja keuangan

mempertimbangkan adanya tahapan dari kehidupan siklus bisnis, yaitu: growth, sustain, dan

harvest. Tiap tahapan memiliki sasaran yang berbeda, sehingga penekanan pengukurannya

pun berbeda pula.

Haeruddin (2018)/ Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis 2 (2) 94-111

97

b. Perspektif Pelanggan

Perspektif ini berbicara mengenai bagaimana kepuasan pelanggan selaku pengguna

barang/jasa yang telah diproduksi oleh organisasi. Perspektif pelanggan dalam balanced

scorecard mengindentifikasikan bagaimana kondisi pelanggan mereka dan segmen pasar

yang telah dipilih oleh perusahaan untuk bersaing dengan kompetitor mereka. Segmen yang

telah mereka pilih ini mencerminkan keberadaan pelanggan tersebut sebagai sumber

pendapatan mereka.

c. Perspektif Proses Bisnis Internal

Pada perspektif proses bisnis internal balanced scorecard, proses-proses yang terjadi di

dalam perusahaan atau organisasi akan diidentifikasi lebih lanjut untuk mencapai tujuan.

Dalam perspektif ini, perusahaan melakukan pengukuran terhadap aktivitas yang dilakukan

oleh perusahaan baik manajer maupun karyawan untuk menciptakan suatu produk yang

dapat memberikan kepuasan tertentu bagi pelanggan dan juga para pemegang saham.

d. Perspektif Pembelajaran dan Pertumbuhan

Perspektif terakhir pada balanced scorecard adalah mengembangkan tujuan dan ukuran-

ukuran yang mengendalikan pembelajaran dan pertumbuhan organisasi. Tujuan-tujuan yang

ditetapkan dalam perspektif finansial, pelanggan, dan proses bisnis internal mengidentifikasi

di mana organisasi harus unggul untuk mencapai terobosan kinerja, sementara tujuan dalam

perspektif pembelajaran dan pertumbuhan memberikan infrastruktur yang memungkinkan

tujuan-tujuan ambisius dalam ketiga perspektif itu tercapai. Metode balanced scorecard

menekankan betapa pentingnya menanamkan investasi masa depan untuk perusahaan, dan

investasi tersebut bukan sekedar investasi biasa seperti peralatan baru, riset dan

pengembangan produk baru, melainkan investasi dalam infrastruktur seperti para pekerja,

sistem dan prosedur jika ingin mencapai tujuan pertumbuhan keuangan jangka panjang yang

ambisius.

3) Tinjauan Penelitian Sebelumnya

Penelitian mengenai pengukuran kinerja perusahaan dengan metode balanced scorecard ini

telah beberapa kali dilakukan oleh mahasiswa lainnya, diantaranya sebagai berikut:

a. Okky Rizkia Yustian (2008) ketika itu melakukan penelitian pada PT. Kurnia Aneka

Gemilang, Medan dengan judul ‘Analisis Penerapan Balanced Scorecard untuk

Mengukur Kinerja Perusahaan.’ dan mendapatkan hasil bahwa penerapan balanced

scorecard untuk mengukur kinerja PT. Kurnia Aneka Gemilang Medan menunjukkan

kinerja keuangan yang cukup baik dan kinerja non keuangan yang lebih baik dari tahun

ke tahun, hal tersebut nampak dari peningkatan rasio-rasio keuangan, peningkatan

pangsa pasar dan peningkatan pelanggan.

b. Selanjutnya, Laura Septianie (2013) melakukan penelitian pada perusahaan jasa yaitu

Rumah Sakit Awal Bros Makassar dan hasilnya ialah bahwa dari analisis penilaian

kinerja, khususnya pada Rumah Sakit Awal Bros di Makassar, di mana dilihat dari

perspektif customer and stakeholderdi mana pelayanan medis yang dilakukan sudah

mampu memberikan kepuasan pasien dan selain itu citra rumah sakit sudah dianggap

baik. Kemudian dilihat dari perspektif keuangan terlihat ROI yang dicapai belum

optimal, sedangkan TATO sudah dianggap sesuai dengan standar dan efisiensi

penggunaan biaya operasional belum efisien. Hasil analisis mengenai perspektif proses

bisnis internal di mana tenaga medis memiliki jenjang pendidikan dokter spesialis dan

tenaga non medis memiliki jenjang pendidikan D3. Selanjutnya dilihat dari sistem

pelayanan terpadu, rata-rata sudah menggunakan sistem berbasis komputerisasi, serta

pemanfaatan fasilitas sudah tergolong baik.

Haeruddin (2018)/ Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis 2 (2) 94-111

98

METODE PENELITIAN

Penelitian inidilaksanakan di PT. Pegadaian (Persero) Cabang Talasalapang Makassar.

Adapun waktu penelitian diperkirakan akan berlangsung selama sebulan dimulai dari akhir

November 2017.Populasi dalam penelitian ini adalah seluruh karyawan dan nasabah PT.

Pegadaian (Persero) Cabang Talasalapang Makassar serta laporan keuangan perusahaan.

Sampel merupakan beberapa bagian dari populasi. Metode penentuan sampel yang akan

digunakan dalam penelitian ini adalah secara incidental. Yang mana menurut Umar (2014)

bahwa sampling incidental adalah tehnik penarikan sampel dengan kebetulan yaitu siapa

saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel, bila

dipandang orang kebetulan ditemui cocok sebagai sumber data. Ini digunakan untuk

pelanggan. Sedangkan pada karyawan, peneliti mengambil populasi yaitu sebanyak 10

orang sebagai sampel dari penelitian yang akan dilakukan. Selain itu sampel dari laporan

keuangan perusahaan diantaranya yaitu laporan neraca serta laporan laba rugi.

Metode analisis yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Menentukan Indikator Kinerja Utama dari empat perspektif balanced scorecard yang

berpengaruh terhadap keberhasilan PT. Pegadaian (Persero) Cabang Talasalapang

Makassar yang selaras dengan visi dan misi yang ditetapkan perusahaan.

1) Perspektif Keuangan

2) Perspektif Pelanggan

3) Perspektif Proses Bisnis Internal

4) Perspektif Pembelajaran dan Pertumbuhan

b. Mengembangkan pengukuran yang relevan dengan Indikator Kinerja Utama.

1) Perspektif Keuangan

Selaku bagian fokus dalam pengukuran kinerja perusahaan, perspektif keuangan tak

khayalnya sangat perlu untuk diukur. Dalam penelitian kali ini, peneliti memutuskan untuk

mengukur kinerja keuangan perusahaan melalui metode analisis rasio yaitu : Return on

Investment (ROI) dan Total Assets Turnover (TATO).

Kasmir (2013:202) mengatakan bahwa return on investment (ROI) merupakan rasio yang

menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga

merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasi.Rumus

yang digunakan untuk mencari return on investment adalah sebagai berikut.

Adapun Total Assets Turn Over (TATO) yang dikemukakan oleh Kasmir (2013:185) ialah

rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan

dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.Rumus yang

digunakan untuk mencari total asset turn over adalah sebagai berikut.

2) Perspektif Pelanggan

Dalam penelitianini, peneliti akan mengukur kinerja PT. Pegadaian Cabang Talasalapang

Makassar dalam perspektif pelanggan dengan metode balanced scorecard melalui kepuasan

pelanggannya. Untuk menilai kepuasan pelanggan, akan dilakukan survey dengan

Earning After Interest and Tax

Return On Investment =

Total Aktiva

Penjualan (Sales)

Total Asset Turn Over =

Total Aktiva (Total Assets)

Haeruddin (2018)/ Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis 2 (2) 94-111

99

menyebarkan 100 kuesioner secara acak kepada nasabah.Untuk menganalisis perspektif ini,

peneliti akan menggunakan metode yang pernah digunakan oleh Melisa (2015). Di mana

pengukuran kepuasan pelanggan dilakukan dengan menggunakan metode customer

satisfaction index. Kuesioner yang akan digunakan oleh peneliti, ialah pengembangan

kuesioner yang pernah digunakan olehWahyuni (2012). Dalam mengukur tingkat kepuasan

pelanggan, maka pengolahan data yang berupa kuesioner dilakukan sebagai berikut :

a. Data dari pengisian kuesioner yang bersifat kualitatif diubah menjadi data

kuantitatif dengan cara memberikan skor pada pilihan jawaban responden

dengan menggunakan skala likert. Skala likert menurut Sugiyono (2004) yaitu

sebagai berikut :

Untuk pilihan jawaban no. 1 = Sangat Tidak Setuju (STS)

2 = Tidak Setuju (TS)

3 = Cukup Setuju (CS)

4 = Setuju (S)

5 = Sangat Setuju (SS)

b. Dari total penjumlahan nilai yang didapatkan akan diketahui pencapaian

indeks kepuasan pelanggan, seperti yang dirumuskan Sugiyono (2004)

sebagai berikut:

IKC = PP

IKC : Indeks Kepuasan PelangganPP : Perceived Performance

c. Setelah IKC diperoleh dari penyebaran kuesioner, kemudian digolongkan pada

skala (1) Sangat tidak setuju, (2) Tidak setuju, (3) Cukup Setuju, (4) Setuju, dan

(5) Sangat setuju.

Untuk menentukan skala ini terlebih dahulu ditentukan indeks kepuasan

minimal dan indeks kepuasan maksimal, interval yang dapat dicari dari

pengurangan antara indeks kepuasan maksimal dengan kepuasan minimal

dibagi menjadi lima seperti yang dirumuskan oleh Sugiyono sebagai berikut :

IK maks = R x PP x EX maks

IK min = R x PP x EX min

Interval = (IK maks – IK min)

Keterangan :

PP = Banyaknya jumlah pertanyaan

R = Jumlah Responden

EX min = Skor minimal yang bisa diberikan

EX maks = Skor maksimal yang bisa diberikan

d. Mengartikan nilai minimal yang harus diperoleh responden untuk dapat

dikategorikan puas, dengan melihat nilai minimal yang harus dicapai seluruh

responden untuk bisa dikategorikan (1) Sangat tidak setuju, (2) Tidak setuju, (3)

Cukup Setuju, (4) Setuju, dan (5) Sangat setuju.

3) Perspektif Proses Bisnis Internal

Di dalam perspektif ini yang akan dinilai kinerjanya yaitu pada proses inovasi dan proses

operasional. Pada proses inovasi tolok ukur yang akan digunakan adalah banyaknya produk

baru yang dapat dikembangkan oleh perusahaan, sedangkan pada proses operasional yaitu

dalam hal efisiensi waktu yang digunakan perusahaan untuk menjalankan transaksi bisnis

perusahaan. Efisiensi waktu tersebut dapat diketahui melalui penilaian terhadap pelayanan

karyawan kepada pelanggan dalam melakukan kegiatan bisnis perusahaan, sebagai contoh

yaitu transaksi gadai. Rumus yang digunakan ialah sebagai berikut (Sari dan Arwinda,

2015).

Effectiveness Marginal Ratio (EMR) = Waktu Pengolahan

Waktu Penyelesaian

Waktu Penyelesaian = Waktu Proses Data + Waktu Penafsiran + Waktu Tunggu

Haeruddin (2018)/ Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis 2 (2) 94-111

100

4) Perspektif Pertumbuhan dan Pembelajaran

Ukuran kinerja yang digunakan diantaranya :

1. Indeks Kepuasan Karyawan (EmployeeSatisfaction Indeks)

Indeks kepuasan karyawan akan dilakukan dengan melakukan penyebaran kuesioner

kepada para seluruh karyawan yang bekerja di PT. Pegadaian (Persero) Cabang

Talasalapang Makassar. Kuesioner tersebut terdiri dari 7 butir pertanyaan yang

menyangkut gaji, promosi serta pekerjaan yang diperoleh dari perusahaan. Hasil

penyebaran kuesioner tersebut akan diuji kelayakan dan reliabilitasnya terlebih dahulu,

setelah itu barulah dapat dilihat bagaimana tingkat kepuasan karyawan melalui cara

yang sama dengan yang digunakan pada indeks kepuasan pelanggan.

2. Tingkat ProduktivitasKaryawan

Tingkat produktivitas karyawan diukur untuk mengetahui produktivitas karyawan dalam

periode tertentu. Tingkat produktivitas karyawan dapat dihitung sebagai berikut:

Produktivitas karyawan =karyawan jumlah

usaha laba

“X” produktivitas karyawan menunjukkan besarnya laba usaha yang dihasilkan oleh

setiap satu karyawan. Laba usaha merupakan laba yang diperoleh melalui pendapatan

usaha yang dijalankan yang telah dikurangi dengan biaya-biaya yang telah dikeluarkan

dalam memperoleh pendapatan usaha tersebut. Sedangkan jumlah karyawan merupakan

jumlah karyawan dari PT. Pegadaian (Persero) Cabang Talasalapang Makassar secara

keseluruhan pada tahun yang bersangkutan.

c. Menetapkan indikator skor yang akan digunakan untuk menilai kinerja dari masing-

masing perspektif.

d. Melakukan penilaian kinerja secara keseluruhan dengan kategori penilaian sebagai

berikut (Sugiyono, 2013):

1) Sangat Baik : 80 – 100%

2) Baik : 60 – 80%

3) Cukup : 40 – 60%

4) Tidak Baik : 20 – 40%

5) Sangat Tidak Baik : 0 – 20%

HASIL PENELITIAN

Dalam hal penilaian kinerja perusahaan, ada beberapa cara yang dapat dilakukan. Salah

satunya dengan menggunakan metode balanced scorecard. Penggunaan balanced scorecard

akan memberikan hasil penilaian yang lebih akurat dibandingkan penilaian kinerja

perusahaan yang lain karena metode ini merupakan alat dalam memfokuskan organisasi,

memiliki komitmen, penetapan tujuan organisasi, dan menyediakan umpan balik bagi

manajemen.

Dalam mengukur kinerja PT. Pegadaian (Persero) Cabang Talasalapang Makassar, analisis

yang dapat dilakukan melalui 4 perspektif balanced scorecard yaitu diantaranya :

perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, serta

perspektif pertumbuhan dan pembelajaran.

Haeruddin (2018)/ Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis 2 (2) 94-111

101

1) Perspektif Keuangan

Menilai kinerja perusahaan melalui perspektif keuangan pada balanced scorecard

dapat dilakukan dengan menggunakan beberapa metode. Salah satunya ialah metode

rasio. Penilaian kinerja perusahaan melalui perspektif keuangan itu penting, karena

keadaan keuangan perusahaan akan terus mendapat perhatian pertama oleh pihak

internal perusahaan maupun pihak eksternal perusahaan. Di sinilah siklus kehidupan

bisnis perusahaan dilihat. Metode yang akan digunakan untuk menilai perspektif

keuangan PT. Pegadaian (Persero) Cabang Talasalapang Makassar ialah di

antaranya Return on Investment (ROI) dan Total Assets Turn Over (TATO). Berikut

uraian analisis kinerja perusahaan PT. Pegadaian (Persero) Cabang Talasalapang

Makassar dalam perspektif keuangan:

a. Analisis Return on Investment (ROI)

Metode return on investment (ROI) akan menunjukkan hasil (return) atas jumlah

aktiva yang digunakan dalam perusahaan. ROI juga akan memperlihatkan efektivitas

manajemen dalam mengelola investasi. Rumus yang digunakan untuk mencari

return on investment adalah sebagai berikut.

Untuk mempermudah analisis data, berikut disajikan ikhtisar data keuangan PT.

Pegadaian (Persero) Cabang Talasalapang Makassar tahun 2015.

Tabel 4.1 Ikhtisar data keuangan PT. Pegadaian (Persero) Cabang

Talasalapang Makassar tahun 2013-2015.

No Keterangan

Data Keuangan (Rp)

2013 2014 2015

1 Pendapatan Jasa Rp 8.093.835.540 Rp 8.360.687.265

Rp10.495.477.703

2 Beban Operasional Rp 3.708.644.614 Rp 4.318.594.028

Rp5.621.554.623

3 Laba Bersih Setelah

Pajak Rp 4.085.289.903 Rp 3.969.896.138 Rp4.842.435.218

4 Total Aktiva Rp 29.536.077.901

Rp35.169.170.881 Rp40.457.951.611

Sumber : Data PT. Pegadaian (Persero) Cabang Talasalapang Makassar

Berdasarkan data yang disajikan di atas, maka besarnya Return On Investment PT.

Pegadaian (Persero) Cabang Talasalapang Makassar dapat dihitung sebagai berikut.

2013 = 4.085.289.903

29.536.077.901𝑥100%

= 13,83 %

2014 = 3.969.896.138

35.169.170.881𝑥100%

Earning After Interest and Tax

Return On Investment =

Total Aktiva

Haeruddin (2018)/ Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis 2 (2) 94-111

102

= 11,28 %

2015 =4.842.435.218

40.457.951.611𝑥100%

= 11,96 %

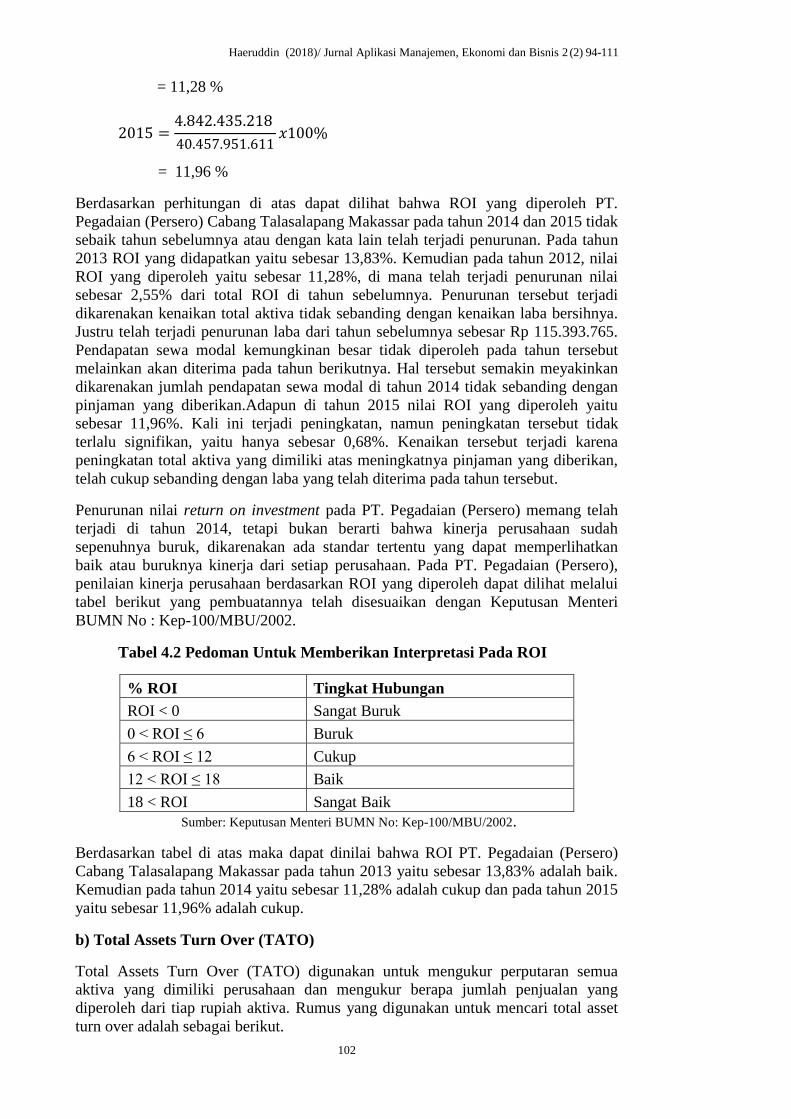

Berdasarkan perhitungan di atas dapat dilihat bahwa ROI yang diperoleh PT.

Pegadaian (Persero) Cabang Talasalapang Makassar pada tahun 2014 dan 2015 tidak

sebaik tahun sebelumnya atau dengan kata lain telah terjadi penurunan. Pada tahun

2013 ROI yang didapatkan yaitu sebesar 13,83%. Kemudian pada tahun 2012, nilai

ROI yang diperoleh yaitu sebesar 11,28%, di mana telah terjadi penurunan nilai

sebesar 2,55% dari total ROI di tahun sebelumnya. Penurunan tersebut terjadi

dikarenakan kenaikan total aktiva tidak sebanding dengan kenaikan laba bersihnya.

Justru telah terjadi penurunan laba dari tahun sebelumnya sebesar Rp 115.393.765.

Pendapatan sewa modal kemungkinan besar tidak diperoleh pada tahun tersebut

melainkan akan diterima pada tahun berikutnya. Hal tersebut semakin meyakinkan

dikarenakan jumlah pendapatan sewa modal di tahun 2014 tidak sebanding dengan

pinjaman yang diberikan.Adapun di tahun 2015 nilai ROI yang diperoleh yaitu

sebesar 11,96%. Kali ini terjadi peningkatan, namun peningkatan tersebut tidak

terlalu signifikan, yaitu hanya sebesar 0,68%. Kenaikan tersebut terjadi karena

peningkatan total aktiva yang dimiliki atas meningkatnya pinjaman yang diberikan,

telah cukup sebanding dengan laba yang telah diterima pada tahun tersebut.

Penurunan nilai return on investment pada PT. Pegadaian (Persero) memang telah

terjadi di tahun 2014, tetapi bukan berarti bahwa kinerja perusahaan sudah

sepenuhnya buruk, dikarenakan ada standar tertentu yang dapat memperlihatkan

baik atau buruknya kinerja dari setiap perusahaan. Pada PT. Pegadaian (Persero),

penilaian kinerja perusahaan berdasarkan ROI yang diperoleh dapat dilihat melalui

tabel berikut yang pembuatannya telah disesuaikan dengan Keputusan Menteri

BUMN No : Kep-100/MBU/2002.

Tabel 4.2 Pedoman Untuk Memberikan Interpretasi Pada ROI

% ROI Tingkat Hubungan

ROI < 0 Sangat Buruk

0 < ROI ≤ 6 Buruk

6 < ROI ≤ 12 Cukup

12 < ROI ≤ 18 Baik

18 < ROI Sangat Baik

Sumber: Keputusan Menteri BUMN No: Kep-100/MBU/2002.

Berdasarkan tabel di atas maka dapat dinilai bahwa ROI PT. Pegadaian (Persero)

Cabang Talasalapang Makassar pada tahun 2013 yaitu sebesar 13,83% adalah baik.

Kemudian pada tahun 2014 yaitu sebesar 11,28% adalah cukup dan pada tahun 2015

yaitu sebesar 11,96% adalah cukup.

b) Total Assets Turn Over (TATO)

Total Assets Turn Over (TATO) digunakan untuk mengukur perputaran semua

aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang

diperoleh dari tiap rupiah aktiva. Rumus yang digunakan untuk mencari total asset

turn over adalah sebagai berikut.

Haeruddin (2018)/ Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis 2 (2) 94-111

103

Dengan menggunakan rumus di atas, maka TATO dapat dihitung sebagai berikut:

2013 = 8.093.835.540

29.536.077.901𝑥100%

= 27,40%

2014 =8.360.687.265

35.169.170.881𝑥100%

= 23,77%

2015 = 10.495.477.703

40.457.951.611𝑥100%

= 25,94%

Berdasarkan perhitungan di atas maka dapat dilihat bahwa telah terjadi fluktuasi

pada total asset turnover pada PT. Pegadaian (Persero) Cabang Talasalapang

Makassar. Di tahun 2013 nilai TATO yang diperoleh adalah sebesar 27,40%, setelah

itu terjadi penurunan pada tahun 2014 yaitu sebesar 3,6% menjadi 23,77%.

Penurunan tersebut terjadi karena peningkatan total aktiva yang cukup tinggi yaitu

sebesar Rp 5.633.092.980 di tahun 2014, tidak sebanding dengan pendapatan yang

diperoleh di tahun yang sama. Kemungkinan besar hal tersebut karena pendapatan

atas sewa modal yang dipinjamkan kepada nasabah tidak diperoleh di tahun tersebut,

melainkan akan diterima pada tahun berikutnya yaitu pada tahun 2015. Selanjutnya

pada tahun 2015 terjadi kenaikan sebesar 2,1% menjadi 25,94%. Kenaikan tersebut

terjadi karena telah terjadi penambahan pendapatan sewa modal dari tahun

sebelumnya yaitu tahun 2014. Selain itu pendapatan pun semakin bertambah sejak

penambahan jasa lain dari perusahaan yaitu jasa kiriman uang dan jasa payment.

Nilai total asset turnover di atas tersebut sebenarnya terhitung rendah, hal ini

disebabkan oleh karena aktiva terbesar berasal dari uang yang dipinjamkan kepada

nasabah. Pinjaman tersebut dapat diperpanjang jatuh temponya terhadap barang

yang para nasabah gadai, sehingga uang yang kembali ke perusahaan akan lebih

lama jangka waktunya daripada yang seharusnya. Untuk lebih mudahnya melihat

hasil perhitungan ROI dan TATO di atas, maka berikut disajikan tabel sebagai

berikut:

Tabel 4.3 PT. Pegadaian (Persero) Cabang Talasalapang Makassar

tahun 2013-2015 hasil pengolahan data.

Tahun Hasil Penilaian Rasio Perspektif Keuangan

Total Assets Turn Over (TATO) Return on Investement (ROI)

2013 27,40% 13,83%

2014 23,77% 11,28%

2015 25,94% 11,96%

Sumber : PT. Pegadaian (Persero) Cabang Talasalapang Makassar (hasil olah data).

Penjualan (Sales)

Total Asset Turn Over =

Total Aktiva (Total Assets)

Haeruddin (2018)/ Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis 2 (2) 94-111

104

2) Perspektif Pelanggan

Analisis perspektif pelanggan paling sering berbicara mengenai kepuasan pelanggan

atas produk barang atau jasa pelayanan yang mereka peroleh dari perusahaan. Di

mana dalam hal ini pada PT. Pegadaian Cabang Talasalapang Makassar pelanggan

disebut juga sebagai nasabah. Pengukuran kepuasan pelanggan PT. Pegadaian

Cabang Talasapang Makassar dilakukan dengan penyebaran 100 kuesioner kepada

para responden yang mana di dalam kuesioner tersebut telah termuat 9 butir

pertanyaan yang dibuat sendiri oleh peneliti. Dari hasil penyebaran kuesioner

tersebut, para responden telah mengisi semua pertanyaan yang diajukan dengan

lengkap. Untuk melihat apakah kuesioner tersebut telah memenuhi syarat kelayakan,

maka terlebih dahulu perlu untuk dilakukan pengujian, yaitu uji validitas dan uji

reliabilitas.

Setelah dilakukan uji validitas pada 30 responden dengan menggunakan SPSS 21 for

windows atas kepuasan pelanggan, menunjukkan bahwa data telah valid, dan untuk

lebih jelasnya dapat ditunjukkan melalui tabel berikut ini :

Tabel 4.4 Hasil Uji Validitas Kepuasan Pelanggan

No Uraian

Jumlah

Item Nilai Cronbatch's

1

Kepuasan

Pelanggan 9 0,325-0,715 0,704 Sumber : hasil olah data SPSS

Tabel 4.1 ialah hasil uji validitas untuk kepuasan pelanggan dengan 9 butir

pertanyaan yang memiliki korelasi 0,325-0,715. Korelasi dikatakan valid ketika

nilainya lebih besar dari R tabel, yang mana untuk jumlah responden sebanyak 30

orang, nilai R tabel yang digunakan adalah 0,3061.

Selanjutnya, pada tabel 4.1 terdapat kolom Cronbatch’s yang nilainya yaitu 0,704.

Cronbatch’s digunakan sebagai alat ukut untuk menilai tingkat reliabitas

sekumpulan data. Sekumpulan data dapat dikatakan reliabel ketika memiliki nilai

Cronbatch’s alpha di atas 0,60. Karena konstruk pada tabel sudah berada di atas 0,60

maka dapat dikatakan bahwa semua butir pertanyaan yang berkaitan dengan

kepuasan pelanggan PT. Pegadaian (Persero) Cabang Talasalapang sudah dapat

dikategorikan reliabel.

Proses selanjutnya setelah dilakukan uji validitas dan uji reliabilitas adalah

melakukan perhitungan indeks kepuasan pelanggan yang bertujuan untuk

menentukan tingkat kepuasan pelanggan atas setiap pelayanan jasa keuangan yang

mereka dapatkan dari PT. Pegadaian (Persero) Cabang Talasalapang Makassar.

Tetapi terlebih dahulu harus ditentukan indeks kepuasan minimal dan indeks

kepuasan maksimal, interval yang dapat dicapai untuk mengurangi indeks kepuasan

maksimal dengan kepuasan minimal dibagi menjadi lima.

Septianie (2013) menuliskan bahwa dalam menetukan interval dapat ditentukan

dengan rumus :

5

(IK maks – IK Min)

Interval =

Haeruddin (2018)/ Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis 2 (2) 94-111

105

Berdasarkan rumus yang disajikan di atas maka besaran indeks kepuasan maksimal

dapat dihitung sebagai berikut :

IK maksimal = PP x R x Ex maks

= 9 x 100 x 5

= 4.500

Sedangkan indeks minimal dapat dihitung sebagai berikut :

IK minimal = PP x R x Ex min

= 9 x 100 x 1

= 900

Sehingga besarnya interval dapat dihitung :

Interval = (4.500 – 900)

5

= 720

a) 720 – 1620 dikategorikan sangat tidak puas

b) 1620 – 2340 dikategorikan tidak puas

c) 2340 – 3060 dikategorikan cukup puas

d) 3060 – 3780 dikategorikan puas

e) 3780 – 4500 dikategorikan sangat puas

Di atas dapat dilihat bahwa interval data yang telah dibuat akan menjadi patokan

atau sebagai alat ukur posisi kepuasan pelanggan PT. Pegadaian (Persero) Cabang

Talasalapang Makassar. Berdasarkan hasil penjumlahan seluruh nilai total dari tiap

diperoleh skor sebesar 3391. Skor tersebut berada pada rentang 3060-3780 yang

diartikan bahwa sebagian besar pelanggan telah merasa puas dengan pelayanan yang

telah diberikan oleh PT. Pegadaian (Persero).

3) Perspektif Proses Bisnis Internal

Analisis kinerja proses bisnis internal perusahaan PT. Pegadaian (Persero) Cabang

Talasalapang dilakukan melalui dua hal, yang pertama adalah proses inovasi, dan

yang kedua adalah proses operasional.

a. Proses Inovasi

Salah satu tolok ukur untuk menilai kinerja proses bisnis internal perusahaan adalah

banyaknya produk baru yang dikembangkan oleh perusahaan. Pada PT. Pegadaian

(Persero) Cabang Talasalapang Makassar, ada beberapa inovasi penambahan produk

baru yang dilakukan sejak tahun 2013-2015. Inovasi penambahan produk layanan

jasa tersebut ialah sebagai berikut:

1. Multi Payment Online (Pembelian dan Pembayaran Tagihan Telepon, Listrik,

Air, Tiket, Internet, TV Berbayar, Pembayaran Iuran BPJS, dll).

2. Buku Tabungan Emas.

Produk layanan tersebut hingga sekarang masih berjalan dan jumlah penggunanya

semakin tahun semakin bertambah. Terutama untuk pembayaran tagihan listrik.

Multi payment online ini pada PT. Pegadaian (Persero) Cabang Talasalapang

Makassar dimulai sejak tahun 2014.

Haeruddin (2018)/ Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis 2 (2) 94-111

106

b. Proses Operasional

Dalam proses ini, pengukuran proses bisnis internal berbicara mengenai efisiensi

waktu yang digunakan perusahaan dalam menjalankan proses bisnisnya, yang mana

pada PT. Pegadaian (Persero) Cabang Talasalapang Makassar, proses bisnis tersebut

ialah semua transaksi umum yang dilakukan karyawan kepada pelanggan berupa

pendaftaran nasabah baru, melakukan gadai, membayar bunga, menebus barang

gadai, dan lain sebagainya. Dalam hal ini, proses pelayanan jasa yang akan

digunakan sebagai contoh adalah bisnis gadai, selaku layanan bisnis yang paling

populer pada PT. Pegadaian (Persero) Cabang Talasalapang Makassar. Efisiensi

waktu pemprosesan tersebut akan dianalisa dengan rumus sebagai berikut :

Effectiveness Marginal Ratio (EMR) = Waktu Pengolahan

Waktu Penyelesaian

Waktu Penyelesaian = Waktu Proses Data + Waktu Penafsiran + Waktu Pemindahan

+ waktu tunggu

Pada rumus di atas terdapat waktu pengolahan dan waktu penyelesaian.

Waktu pengolahan adalah waktu yang telah ditentukan oleh perusahaan untuk

melayani tiap satu nasabah yaitu selama 15 menit, sedangkan waktu penyelesaian

adalah waktu yang benar-benar digunakan oleh karyawan untuk melayani satu

nasabah. Waktu penyelesaian memiliki beberapa bagian, yaitu waktu proses data,

waktu penafsiran, dan waktu pemindahan.

Tabel 4.5 Pedoman Untuk Memberikan Interpretasi Pada Proses Bisnis

Internal

Interval Koefisien Tingkat Hubungan

0,00 - 0,399 Tidak Baik

0,40 - 0,599 Kurang Baik

0,60 - 0,799 Baik

0,80 - 1,000 Sangat Baik

Pada tabel di atas dapat dilihat bahwa semakin mendekati angka 1 rasio yang

dihasilkan, berarti semakin efisien waktu yang digunakan karyawan dalam kegiatan

operasi perusahaan. Sebaliknya, semakin mendekati angka 0 rasio yang dihasilkan,

berarti semakin tidak efisien waktu yang digunakan karyawan dalam kegiatan

operasi perusahaan. Berdasarkan hasil perhitungan dengan menggunakan EMR

diperoleh nilai sebesar 0,65 pada tahun 2013 serta 0,75 pada tahun 2014 dan 2015.

Kedua rasio tersebut dapat diinterpretasikan dalam kategori baik, yang mana hal itu

berarti bahwa proses bisnis PT. Pegadaian (Persero) Cabang Talasalapang Makassar

telah efisien. Berikut tabel hasil perhitungan EMR PT. Pegadaian (Persero) Cabang

Talasalapang Makassar dari tahun 2013-2015.

Haeruddin (2018)/ Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis 2 (2) 94-111

107

Tabel 4.6 Perspektif Proses Bisnis Internal PT. Pegadaian (Persero)

Cabang Talasalapang Makassar

Tahun Waktu

Pengolahan

Waktu Penyelesaian

EMR Waktu

Proses

Data

Waktu

Penafsiran

Waktu

Pemindahan

Waktu

Tunggu

2013 15 3 6 4 10 0,65

2014 15 2 5 3 10 0,75

2015 15 2 5 3 10 0,75

4) Perspektif Pertumbuhan dan Perkembangan

Perspektif pertumbuhan dan perkembangan memfokuskan pembahasan mengenai

karyawan, selaku salah satu bagian terpenting untuk mencapai tujuan perusahaan.

Kepuasan karyawan adalah tolok ukur utama dari penilaian kinerja perspektif

pertumbuhan dan perkembangan. Selain itu, untuk menganalisis perspektif ini akan

dilakukan pula penilaian pada produktivitas karyawan yang bekerja pada

perusahaan.

a. Indeks Kepuasan Karyawan (Employeed Satisfaction Index)

Proses selanjutnya setelah dilakukan uji validitas dan uji reliabilitas adalah

melakukan perhitungan indeks kepuasan karyawan yang bertujuan untuk

menentukan tingkat kepuasan karyawan atas gaji, promosi, dan pekerjaan yang

mereka dapatkan dari PT. Pegadaian (Persero) Cabang Talasalapang Makassar.

Tetapi terlebih dahulu harus ditentukan indeks kepuasan minimal dan indeks

kepuasan maksimal, interval yang dapat dicapai untuk mengurangi indeks kepuasan

maksimal dengan kepuasan minimal dibagi menjadi lima.

5

Berdasarkan rumus yang disajikan di atas maka besaran indeks kepuasan

maksimal dapat dihitung sebagai berikut :

IK maksimal = PP x R x Ex maks

= 7 x 19 x 5

= 665

Sedangkan indeks minimal dapat dihitung sebagai berikut :

IK minimal = PP x R x Ex min

= 7 x 19 x 1

= 133

Sehingga besarnya interval dapat dihitung :

Interval = (665 – 133)

5

= 638,4

1) 133 – 240 dikategorikan sangat tidak puas

2) 240 – 346 dikategorikan tidak puas

3) 346 – 452 dikategorikan cukup puas

4) 452 – 558 dikategorikan puas

5) 558 – 665 dikategorikan sangat puas

(IK maks – IK Min)

Interval =

Haeruddin (2018)/ Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis 2 (2) 94-111

108

Berdasarkan hasil penjumlahan seluruh nilai total dari tiap responden (lampiran)

diperoleh skor sebesar 453. Skor tersebut berada pada rentang 452 – 558 yang

kemudian dapat dikatakan bahwa karyawan pada PT. Pegadaian (Persero) Cabang

Talasalapang Makassar telah merasa puas atas gaji yang diperoleh, promosi yang

diberikan, serta pekerjaan yang mereka dapatkan.

b. Produktivitas Karyawan

Produktivitas karyawan dapat dinilai melalui perbandingkan keluaran yang

dihasilkan oleh para pekerja (laba usaha) dengan jumlah pekerja yang dikerahkan

untuk menghasilkan keluaran tersebut. Untuk lebih jelasnya dapat dilihat pada

rumus berikut :

Produktivitas karyawan =karyawan jumlah

usaha laba

Berikut perhitungan produktivitas karyawan dari tahun 2013 sampai tahun 2015

dengan menggunakan rumus di atas:

2013 = 4.085.289.903

17

= 240.311.171

2014 =3.969.896.138

19

= 208.941.902

2015 = 4.842.435.218

19

= 254.865.011

5) Kinerja PT. Pegadaian (Persero) Cabang Talasalapang Makassar dengan

Menggunakan Metode Balanced Scorecard.

Balanced scorecard digunakan sebagai salah satu metode untuk menilai kinerja

sebuah perusahaan melalui 4 perspektif, di antaranya yaitu: perspektif keuangan,

perspektif pelanggan, perspektif proses internal bisnis, serta perspektif pembelajaran

dan perkembangan. Berdasarkan hasil analisis di atas dapat diketahui bahwa PT.

Pegadaian (Persero) Cabang Talasalapang Makassar ternyata memiliki kinerja yang

sangat baik. Langkah selanjutnya ialah melakukan perhitungan untuk mengetahui

total persentase kinerja perusahaan secara keseluruhan. Namun, terlebih dahulu

perlu diketahui skala penilaian pencapaian kinerja perusahaan untuk PT. Pegadaian

(Persero) Cabang Talasalapang Makassar yang disajikan sebagai berikut:

Haeruddin (2018)/ Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis 2 (2) 94-111

109

1) Sangat Baik : 80 – 100%

2) Baik : 60 – 80%

3) Cukup : 40 – 60%

4) Tidak Baik : 20 – 40%

5) Sangat Tidak Baik : 0 – 20%

Di atas telah dapat dilihat skala pencapaian kinerja perusahaan untuk PT. Pegadaian

(Persero) Cabang Talasalapang Makassar. Maka, langkah selanjutnya adalah

melakukan perhitungan total persentase kinerja dengan menggunakan rumus:

Total Persentase Kinerja = Jumlah standar yang dicapai

Jumlah ukuran kinerja yang digunakan𝑥100%

Total Persentase Kinerja = 7

7𝑥100%

= 100%

Dari perhitungan yang telah dilakukan di atas, dapat dilihat hasil yang menunjukkan

bahwa total persentase kinerja pada PT. Pegadaian (Persero) Cabang Talasalapang

Makassar adalah sebesar 100% atau berada pada range 80%- 100% , yang berarti

secara keseluruhan kinerja perusahaan dikategorikan sangat baik. Dikatakan sangat

baik karena penilaian kinerja perusahaan pada perspektif keuangan dilihat dari ROI

dan TATO berada pada kategori cukup. Cukup karena tidak seterusnya mengalami

penurunan, melainkan terjadi pula kenaikan yang meski tidak signifikan tetapi tetap

memperlihatkan peningkatan. Begitupun pada perspektif-perspektif lainnya yang

selanjutnya akan dijelaskan pada bagian pembahasan.

PEMBAHASAN

Hasil pengolahan data dengan empat perspektif balanced scorecard untuk melihat

kinerja perusahaan dari tahun 2013 sampai 2015, menunjukkan bahwa perspektif

keuangan pada PT. Pegadaian (Persero) Cabang Talasalapang Makassar telah

menunjukkan hasil yang cukup memuaskan, karena pada perhitungan ROI dari

tahun 2013-2014, telah terjadi penurunan nilai yang disebabkan oleh

ketidakseimbangan antara kenaikan jumlah aktiva dengan jumlah pendapatan, dan

pada tahun 2014-2015 terjadi kenaikan yang tidak begitu signifikan tetapi

setidaknya tidak mengalami kerugian. Adapun pada perhitungan TATO, tingkat

kenaikan nilainya yaitu fluktuatif di mana pada tahun 2014 telah terjadi penurunan

dari tahun 2013, tetapi kenaikan terjadi pada tahun 2015, dan kenaikan itu berarti

baik bagi perusahaan. Oleh karena itu secara keseluruhan kinerja PT. Pegadaian

(Persero) Cabang Talasalapang Makassar pada perspektif keuangan dapat

dikategorikan cukup baik.

Perspektif pelanggan pada PT. Pegadaian (Persero) Cabang Talasalapang Makassar

dengan menggunakan indeks kepuasan pelanggan mendapatkan hasil yang

menyatakan bahwa pelanggan telah puas atas pelayanan yang mereka peroleh dari

perusahaan. Baik itu pelayanan fisik maupun pelayanan non-fisik. Sehingga dapat

dikatakan bahwa kinerja PT. Pegadaian (Persero) Cabang Talasalapang Makassar

pada perspektif pelanggan dapat dikatakan baik.

Haeruddin (2018)/ Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis 2 (2) 94-111

110

Dua tolak ukur yang digunakan pada perspektif proses bisnis internal PT. Pegadaian

(Persero) Cabang Talasalapang Makassar menunjukkan hasil yang cukup baik

dilihat dari bertambahnya jumlah inovasi layanan yang dikembangkan oleh

perusahaan dari tahun 2013 sampai dari tahun 2015 yaitu layanan multi payment

online serta buku tabungan emas. Adapun pada proses operasionalnya, PT.

Pegadaian (Persero) Cabang Talasalapang Makassar telah menunjukkan hasil yang

baik pada perhitungan effectiveness marginal ratio (EMR). Nilai EMR dari tahun

2013 ke 2014 meningkat, dan di tahun berikutnya tidak terjadi penurunan atau

dengan kata lain tetap. Maka dari itu dapat dikatakan bahwa kinerja operasional

perusahaan telah efektif. Dengan demikian dapat dikatakan bahwa kinerja PT.

Pegadaian (Persero) Cabang Talasalapang Makassar pada perspektif proses bisnis

internal adalah baik.

Perspektif pembelajaran dan perkembangan pada PT. Pegadaian (Persero) Cabang

Talasalapang Makassar dapat dinilai dari kepuasan karyawan serta produktivitas

karyawannya. Dalam hal kepuasan para karyawannya, hasil analisis yang dilakukan

pada PT. Pegadaian (Persero) Cabang Talasalapang Makassar menunjukkan bahwa

karyawan yang bekerja telah merasa puas atas gaji yang diterima, prestasi kerja,

serta pekerjaan yang diperoleh. Adapun dalam hal produktivitas karyawan pada PT.

Pegadaian (Persero) Cabang Talasalapang Makassar, hasil analisis yang telah

dilakukan menunjukkan bahwa telah terjadi kenaikan dan penurunan pada tingkat

kenaikan nilai produktivitas karyawan dikarenakan ketidakseimbangan antara laba

usaha dengan jumlah karyawan yang bekerja. Dengan demikian dapat dikatakan

bahwa kinerja PT. Pegadaian (Persero) Cabang Talasalapang Makassar pada

perspektif pembelajaran dan perkembangan dapat dikategorikan adalah baik, karena

karyawan merasa puas atas apa yang telah mereka terima dari perusahaan dan

produktivitas karyawannya pun menunjukkan hasil yang cukup baik. Secara

keseluruhan kinerja perusahaan PT. Pegadaian (Persero) yang dinilai dengan

menggunakan rumus total presentase kerja memperlihatkan bahwa kinerja

perusahaan tersebut adalah berada pada kategori sangat baik. Selanjutnya, hasil

analisa balanced scorecard ini dapat pula dijadikan rujukan ataupun pertimbangan di

dalam melakukan keputusan-keputusan strategis di dalam sebuah organisasi,

misalnya ketika perusahaan memutuskan untuk melakukan merger atau akuisisi

(Haeruddin, 2017).

KESIMPULAN DAN SARAN

Pengukuran kinerja perusahaan dengan balanced scorecard pada PT. Pegadaian

(Persero) Cabang Talasalapang Makassar telah menunjukkan hasil yang sangat baik,

setelah dinilai dengan menggunakan rumus total persentase kerja. Adapun saran

yang diajukan berdasarkan hasil Penelitian ini adalah agar perusahaan dapat lebih

meningkatkan kenaikan laba setelah pajak agar nilai return on investment tak lagi

menurun untuk tahun-tahun berikutnya. Sama halnya pula pada total assets

turnover, di mana akan lebih baik lagi apabila perusahaan dapat meningkatkan

jumlah pendapatan dari pelayanan jasa yang telah diberikan kepada para nasabah.

Selanjutnya, perusahaan harus terus mengusahakan agar karyawan dapat lebih

meningkatkan kinerjanya dengan jumlah mereka yang terbilang sudah cukup bagi

perusahaan. Penambahan karyawan lebih lanjut harus benar-benar dipikir lagi

sebelumnya.

Haeruddin (2018)/ Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis 2 (2) 94-111

111

DAFTAR PUSTAKA

Gaspersz, Vincent. 2002. Sistem Manajemen Kinerja Terintegrasi: Balanced

Scorecard dengan Six Sigma untuk Organisasi Bisnis dan Pemerintah.

Jakarta: PT. Gramedia Pustaka Utama.

Haeruddin, M. I. M. 2017. Mergers and Acquisitions: Quo

Vadis? Management, 7(2), 84-88.

Kaplan, R. S., & Norton, D. P. 2001. Transforming the balanced scorecard from

performance measurement to strategic management: Part I. Accounting

horizons, 15(1), 87-104.

Kasmir. 2013. Analisis Laporan Keuangan. Jakarta: PT. Rajagrafindo Persada.

Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002.

Melisa, Emy. 2015. Pengukuran Kinerja Perusahaan dengan Menggunakan

Pendekatan Balanced Scorecard pada PT. Pelindo IV (Persero) Cabang

Parepare. Makassar: Universitas Negeri Makassar.

Mulyadi. 2001. Balanced Scorecard : Alat Manajemen Kontemporer untuk

pelipatganda Kinerja Keuangan Perusahaan. Jakarta: Salemba Empat.

Niven, Paul R. 2002. Balanced Scorecard Step by Step : Maximizing Performance

and Maintaining Result. New York: John Wiley & Sons, Inc.

Sari, Arwinda. 2015. “Analisis Balanced Scorecard Sebagai Alat Pengukuran

Kinerja Perusahaan PT. Jamsostek Cabang Belawan.” Volume 15, no. 1.

Maret 2015.

Septianie, Laura. 2013. Penerapan Balanced Scorecard Sebagai Suatu Sistem

Pengukuran Kinerja pada Rumah Sakit Awal Bros Makassar. Makassar:

Universitas Hasanuddin.

Sugiyono, P. D. 2013. Metode Penelitian Manajemen. Bandung: Alfabeta, CV.

Umar, Husein. 2014. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta: PT.

RajaGrafindo Persada.

Wahyuni, Sri. 2012. Analisis Balanced Scorecard sebagai Alat Pengukuran Kinerja

pada PT. Semen Bosowa Maros.

Yustian, Okky Rizkia. 2008. Analisis Penerapan Balanced Scorecard untuk

Mengukur Kinerja Perusahaan. Bandung : Universitas Widyatama.