Embed Size (px)

Citation preview

Pengaruh Program Pemberdayaan Ekonomi terhadap

Pendapatan Dhuafa (Studi pada LAZNAS Yatim Mandiri

Kabupaten Malang dan Kota Surabaya)

JURNAL ILMIAH

Disusun oleh :

Shofiya Nailul Muna Firdausi

155020507111032

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

2019

Pengaruh Program Pemberdayaan Ekonomi terhadap Pendapatan Dhuafa

(Studi pada LAZNAS Yatim Mandiri Kabupaten Malang dan Kota

Surabaya) Shofiya Nailul Muna Firdausi, Dr. Dra. Multifiah, MS.

Fakultas Ekonomi dan Bisnis, Universitas Brawijaya

Email: [email protected]

ABSTRAK Penelitian ini bertujuan untuk mengetahui pengaruh program pemberdayaan ekonomi

terhadap pendapatan dhuafa. Penelitian ini menggunakan sampel 35 responden yang memiliki usaha

setelah diberdayakan melalui program Bunda Mandiri Sejahtera (BISA) Yatim Mandiri Kabupaten

Malang dan Kota Surabaya. Data dikumpulkan dengan cara menyebarkan kuesioner. Penelitian ini

menggunakan metode analisis regresi berganda dengan program SPSS 25. Hasil penelitian ini

menunjukan bahwa secara simultan, variabel pelatihan keterampilan, pendampingan dan bantuan

modal berpengaruh terhadap variabel pendapatan dhuafa. Variabel pelatihan keterampilan dan

bantuan modal berpengaruh terhadap pendapatan dhuafa secara parsial. Sedangkan variabel

pendampingan tidak berpengaruh terhadap pendapatan dhuafa.

Kata kunci: program pemberdayaan ekonomi, pendapatan dhuafa, LAZNAS Yatim Mandiri

A. PENDAHULUAN

Salah satu masalah multidimensional yang sedang dihadapi Indonesia yaitu kemiskinan.

Kemiskinan merupakan kondisi dimana kualitas hidup yang rendah terhadap sumber-sumber daya

yang ada (Mardikanto, 2012). Permasalahan ini tidak hanya berhubungan dengan bidang ekonomi

tetapi juga berhubungan dengan bidang kesehatan, pendidikan, sosial dan politik. Faktor penyebab

dari kemiskinan antara lain belum meratanya sumber daya alam dan manusia, pendidikan dan

teknologi yang rendah, sarana prasarana yang belum memadai (Ginandjar, 1996).

Akibat dari faktor tersebut aktivitas ekonomi yang dilakukan oleh masyarakat menjadi rendah.

Kemiskinan berdampak pada anak-anak putus sekolah, kesulitan membayar biaya kesehatan,

kekurangan akses pelayanan publik, kekurangan jaminan sosial dan perlindungan terhadap keluarga.

Dampak yang paling dirasakan yaitu keterbatasan masyarakat miskin dalam pemenuhan kebutuhan

sandang, pangan dan papan (Prawoto, 2009).

Jawa Timur merupakan salah satu dari 34 provinsi yang ada di Indonesia. Provinsi yang

memiliki pusat kota yang sangat besar sedang menghadapi beberapa permasalahan dan beragam

bentuknya. Salah satu permasalahannya adalah kemiskinan. Data Badan Pusat Statistik (BPS)

menerangkan bahwa jumlah penduduk miskin di Provinsi Jawa Timur tahun 2016 mencapai 4,63

juta jiwa. Pada tahun 2017 jumlah penduduk miskin di Provinsi Jawa Timur mencapai 4,4 juta jiwa.

Jika dibandingkan dengan tahun 2016, jumlah penduduk yang berada di bawah garis kemiskinan

mengalami penurunan sekitar 233 ribu jiwa. Tabel 1 menyajikan jumlah penduduk miskin Jawa

Timur yang dipublikasikan oleh Badan Pusat Statistik (BPS).

Tabel 1 Jumlah Penduduk Miskin di Jawa Timur Tahun 2016-2017

Sumber: BPS, 2018 (diolah)

Dari seluruh kota yang ada di Jawa Timur, Kota Surabaya memiliki jumlah penduduk miskin

terbanyak pada tahun 2017. Data Badan Pusat Statistik (BPS) menerangkan bahwa jumlah penduduk

miskin di Kota Surabaya tahun 2016 mencapai 293,74 ribu jiwa. Pada tahun 2017 jumlah penduduk

Provinsi

Perdesaan Perkotaan Jumlah

2016 2017 2016 2017 2016 2017

Semester 2

(September)

Semester 2

(September)

Semester 2

(September)

Semester 2

(September)

Semester 2

(September)

Semester 2

(September)

Jawa

Timur 3085.76 2949.82 1552.77 1455.45 4638.53 4405.27

miskin di Kota Surabaya mencapai 161,01 ribu jiwa. Dibandingkan dengan tahun 2016, jumlah

penduduk yang berada di bawah garis kemiskinan mengalami penurunan sekitar 6,3 ribu jiwa. Tabel

2 menyajikan jumlah penduduk miskin menurut Kota di Provinsi Jawa Timur Tahun 2016-2017

yang dipublikasikan oleh Badan Pusat Statistik (BPS).

Tabel 2 Jumlah Penduduk Miskin menurut Kota di Provinsi Jawa Timur Tahun 2016-2017

No. Kota Tahun

2016 2017

1 Surabaya 161,01 154,71

2 Malang 37,03 35,89

3 Kediri 23,64 24,07

4 Probolinggo 18,37 18,23

5 Pasuruan 14,93 14,85

6 Blitar 9,97 11,22

7 Batu 9,05 8,77

8 Madiun 9,05 8,70

9 Mojokerto 7,24 7,28

Sumber: BPS, 2018 (diolah)

Dari seluruh kabupaten yang ada di Jawa Timur, Kabupaten Malang memiliki jumlah

penduduk miskin terbanyak pada tahun 2017.Data Badan Pusat Statistik (BPS) menerangkan bahwa

jumlah penduduk miskin di Kabupaten Malang tahun 2016 mencapai 293,74 ribu jiwa. Pada tahun

2017 jumlah penduduk miskin di Kabupaten Malang mencapai 283,96 ribu jiwa. Dibandingkan

dengan tahun 2016, jumlah penduduk yang berada di bawah garis kemiskinan mengalami penurunan

sekitar 9,78 ribu jiwa. Tabel 3 menyajikan jumlah penduduk miskin menurut Kabupaten di Provinsi

Jawa Timur Tahun 2016-2017 yang dipublikasikan oleh Badan Pusat Statistik (BPS).

Tabel 3 Jumlah Penduduk Miskin menurut Kabupaten di Provinsi Jawa Timur Tahun 2016-

2017

No. Kabupaten Tahun

2016 2017

1 Malang 293,74 283,96

2 Jember 265,10 266,90

3 Probolinggo 240,47 236,72

4 Sampang 227,80 225,13

5 Sumenep 216,14 211,92

6 Bangkalan 205,71 206,53

7 Tuban 198,35 196,10

8 Kediri 197,43 191,08

9 Bojonegoro 180,99 178,25

Sumber: BPS, 2018 (diolah)

Pemerintah terus mengupayakan dalam menurunkan tingkat kemiskinan melalui program kerja

yang telah dirancang. Salah satu strategi Rencana Pembangunan Jangka Menengah Nasional dalam

menanggulangi kemiskinan adalah meningkatkan penghidupan masyarakat kurang mampu melalui

pemberdayaan ekonomi. Pemberdayaan adalah usaha untuk meningkatkan harkat dan martabat

masyarakat miskin agar masyarakat yang diberdayakan dapat melepas perangkap kemiskinan dan

keterbelakangan. Pemberdayaan merupakan bagian dari pembangunan dengan fokusan perhatiannya

kepada seluruh aspek dari manusia di lingkungannya.

Penyelenggara pemberdayaan ekonomi di Indonesia dilakukan oleh lembaga pemerintah dan

lembaga non pemerintah atau lembaga swasta. Salah satunya adalah Organisasi Pengelola Zakat

(OPZ). Organisasi Pengelola Zakat (OPZ) terdiri dari Badan Amil Zakat Nasional (BAZNAS),

BAZNAS Provinsi, BAZNAS Kabupaten/Kota dan Lembaga Amil Zakat (LAZ). BAZNAS

merupakan organisasi pemerintah yang mengelola dana zakat, sedangkan Lembaga Amil Zakat

(LAZ) merupakan organisasi non pemerintahan atau swasta yang mengelola dana zakat. Sumber

dana untuk melaksanakan pemberdayaan ekonomi salah satunya berasal dari dana zakat.

Berdasarkan penelitian terdahulu dari Dewi (2013) yang menyatakan bahwa program nasional

pemberdayaan masyarakat mandiri perkotaan berpengaruh terhadap peningkatan pendapatan

masyarakat miskin di Kota Banda Aceh. Sedangkan penelitian Putri (2018) yang menyatakan bahwa

pemberdayaan ekonomi melalui bantuan modal, pelatihan keterampilan dan pendampingan

berpengaruh terhadap peningkatan pendapatan mustahik yang diberdayakan oleh Baznas Kota

Yogyakarta.

Yatim Mandiri merupakan salah satu Lembaga Amil Zakat Nasional di Indonesia yang

bertugas dalam menghimpun dana Zakat, Infaq dan Sedekah (ZIS) sekaligus mengelola dana ZIS

yang terkumpul untuk disalurkan kepada mustahik yang berhak menerima. Dalam pemberdayaan

kaum dhuafa, Yatim Mandiri memiliki beberapa program. Salah satu program pemberdayaan dari

Yatim Mandiri adalah Bunda Mandiri Sejahtera (BISA). Program tersebut merupakan upaya Yatim

Mandiri dalam menyejahterakan perekonomian keluarga anak yatim dhuafa. Sumber dana untuk

kegiatan pemberdayaan ekonomi berasal dari dana zakat produktif. Kegiatan yang dilakukan dalam

program ini antara lain pelatihan keterampilan, pendampingan dan bantuan modal dalam

menjalankan usaha.

Berdasarkan uraian diatas pada penelitian ini ingin mengetahui bagaimana pengaruh dari

kegiatan pemberdayaan ekonomi terhadap pendapatan dhuafa binaan Yatim Mandiri Kabupaten

Malang dan Kota Surabaya.

B. KAJIAN PUSTAKA

Pemberdayaan Masyarakat

Pemberdayaan berasal dari kata ‘daya’ yang berarti kekuatan dan mendapat awalan ber-

menjadi kata ‘berdaya’ yang berarti memiliki kekuatan. Kata ‘berdaya’ apabila ditambahkan awalan

pe- dengan mendapatkan sisipan -m- dan akhiran –an menjadi ‘pemberdayaan’ yang berarti

membuat sesuatu menjadi berdaya atau memiliki kekuatan (Roesmidi, 2006). Kata ‘pemberdayaan’

merupakan terjemahan dari bahasa Inggris ‘empowerment’ yang berasal dari kata ‘power’ yang

berarti kemampuan berbuat, mencapai, melakukan atau memungkinkan, awalan ‘em’ dalam

pemberdayaan dapat diartikan kekuatan dalam diri manusia atau suatu sumber kreatifitas (Lili,

2005).

Tujuan dari pemberdayaan yaitu meningkatkan partisipasi masyarakat miskin dalam hal

perkembangan sikap, pengetahuan dan keterampilan berusaha agar meningkatkan kemandirian dan

kesejahteraan masyarakat miskin (Nadhir, 2009). Model pemberdayaan masyarakat dibagi menjadi

2 menurut Nadhir (2009) yakni pendampingan secara langsung dan pendampingan secara berkala.

Pendampingan secara langsung dilakukan oleh fasilitator yang menetap di lokasi kelompok atau

masyarakat yang sedang dikembangkan. Pendampingan secara berkala dilakukan oleh fasilitator

yang datang pada waktu tertentu sesuai kesepakatan dengan kelompok atau masyarakat yang sedang

dikembangkan.

Konsep Pelatihan

Pelatihan merupakan proses yang terdiri dari rangkaian-rangkaian usaha yang dilaksanakan

secara sengaja dengan bentuk pemberian bantuan kepada tenaga kerja yang dilakukan oleh seorang

profesional atau pelatih dalam bidangnya dengan tujuan untuk meningkatkan kinerja peserta di

bidang pekerjaan tertentu guna meningkatkan efektivitas dan produktivitas dalam organisasi

tersebut (Oemar, 2005). Ike (2008) menyatakan bahwa pelatihan merupakan lingkungan bagi

karyawan, dimana karyawan tersebut mendapatkan atau mempelajari sikap, kemampuan, keahlian,

pengetahuan dan perilaku spesifik seputar pekerjaan. Dari dua pengertian diatas dapat disimpulkan

bahwa pelatihan merupakan usaha yang dilakukan secara sengaja agar mendapatkan atau

mempelajari sikap, kemampuan, keahlian, pengetahuan dan perilaku spesifik guna meningkatkan

efektivitas dan produktivitas dalam organisasi tersebut.

Veithzal (2010) menjelaskan bahwa indikator pelatihan terdiri dari 6 hal, yakni peserta

pelatihan, instruktur pelatihan, materi pelatihan, metode pelatihan, lama pelatihan, tujuan dan

sasaran pelatihan.

Konsep Pendampingan

Pendampingan sosial merupakan interaksi antara golongan miskin dan aktivis atau pekerja

sosial untuk menghadapi bermacam-macam tantangan seperti merancang program perbaikan bidang

sosial ekonomi, memobilisasi sumber daya setempat, mencari solusi untuk permasalahan sosial,

menciptakan atau membuka pintu akses pemenuhan kebutuhan, dan melakukan kerja sama dengan

pihak-pihak yang sesuai dengan pemberdayaan masyarakat secara bersama-sama (Suharto, 2009).

Mustofa (2010) menyatakan bahwa pendampingan merupakan kegiatan bersifat konsultatif yang

dilakukan oleh seseorang untuk mencari solusi bersama-sama, interaktif dalam hal persamaan

pemahaman dan motivatif dalam hal menciptakan kepercayaaan diri.

Fungsi pendampingan menurut Suharto (2009) yaitu pemungkinan atau fasilitasi, penguatan,

perlindungan dan pendukungan. Pendampingan sosial memiliki aspek-aspek penting, yakni

motivasi, peningkatan kesadaran dan pelatihan kemampuan, manajemen diri, mobilisasi sumber,

pembangunan dan pengembangan jaringan.

Konsep Zakat

Zakat menurut bahasa artinya bersih, tumbuh, berkah dan pujian. Istilah zakat dengan makna

tersebut terdapat dalam Al-Qur’an dan al-Hadist. Zakat juga dapat berarti tumbuh, membaik dan

bertambah. Maka definisi dari zakat menurut istilah ialah beribadah kepada Allah dengan

mengeluarkan hak yang wajib, yang tertentu menurut syara’, dari harta tertentu, pada waktu tertentu,

bagi golongan tertentu.

Kata zakat dalam bentuk ma’rifah (definisi) dalam Al-Quran disebutkan sejumlah 30 kali,

delapan kata terdapat pada surat Makiyah dan 22 kata terdapat pada surat Madaniyah (Mubarok,

2014). Sebanyak 27 kali diantaranya disebutkan dalam satu ayat bersama sholat. Sedangkan dengan

menggunakan istilah sedekah dan infak, zakat disebutkan sejumlah 82 kali.

Terdapat salah satu firman Allah yang memerintahkan untuk mengeluarkan zakat,

ره يع عليمخذ من أموالم صدقة تطه س يهم با وصل عليهم إن صلتك سكن لم والل م وت زك Artinya:

“Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan

mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi)

ketenteraman jiwa bagi mereka. Dan Allah Maha Mendengar lagi Maha Mengetahui.” (QS At-

Taubah [9]: 103).

Makna dari ayat di atas adalah zakat dapat membersihkan serta mensucikan. Pembersihan

yang dimaksud yaitu, pembersihan untuk muzakki, pembersihan untuk mustahiq, pembersihan harta

sumber zakat berasal, maupun berbagai hal lainnya.

Selain ayat di atas, Rasulullah صلى الله عليه وسلم mengatakan dalam salah satu hadits bahwa zakat dapat

membersihkan harta seseorang.

“Sesungguhnya sedekah (zakat) itu tidak layak untuk keluarga Muhammad. Sesungguhnya ia

merupakan kotoran badan manusia…” (HR Muslim).

Harta yang sudah diperoleh oleh seseorang terdapat hak orang lain di dalamnya. Dimana

sebagian dari harta tersebut harus diberikan kepada orang yang berhak. Harta yang seharusnya

diberikan kepada orang yang berhak namun tidak diserahkan maka harta tersebut menjadi kotor

walaupun harta tersebut diperoleh dengan cara yang halal.

Dengan berzakat maka dapat membersihkan hati muzakki dari rasa sombong. Harta yang

berlimpah dapat membuat pemiliknya menjadi sombong apalagi harta yang diperoleh tersebut

merupakan hasil dari kemampuannya sendiri. Tidak ada alasan untuk seseorang sombong dengan

harta yang dimilikinya karena harta tersebut adalah titipan Allah.

Dalam mendistribusikan pendapatan yang adil, pemerintah dapat melakukan dengan dua cara

yaitu secara ekonomi konvensional dan ekonomi Islam. Pendistribusian pendapatan yang adil secara

ekonomi konvensional dapat dilakukan dengan cara pemungutan pajak. Sedangkan, secara ekonomi

Islam dapat menggunakan zakat.

Peran zakat sendiri sangat penting dalam kehidupan ini selain untuk memenuhi kewajiban

seseorang kepada Allah zakat mempunyai fungsi lain yaitu fungsi sosial dan fungsi ekonomi. Kedua

fungsi tersebut dapat mengurangi adanya kesenjangan antara masyarakat kaya dan masyarakat

miskin, dan memperkuat kemandirian ekonomi masyarakat (Putriana, 2018). Fungsi sosial dalam

berzakat adalah dapat mencegah orang miskin menjadi seorang pengemis dan melakukan kejahatan

karena adanya pemberian zakat dari orang yang memiliki harta lebih kepada mereka. Selain

menghindarkan orang miskin menjadi pengemis zakat juga dapat membuat orang kaya dapat

merasakan semua lapisan lingkungan sosial.

Sedangkan fungsi ekonomi zakat yaitu dengan adanya penambahan maupun pengembangan

bagi mustahiq, muzakki dan harta itu sendiri. Penambahan dan pengembangan bagi mustahiq dan

muzakki dapat dilihat dari prospek ekonomi mikro. Sedangkan, penambahan dan pengembangan

harta itu sendiri dilihat dari prospek ekonomi makro.

Fungsi zakat secara mikro dapat dilihat dari peran zakat untuk mustahiq dan muzakki. Dari

sisi mustahiq akan mendapatkan dana yang diperoleh dari pendistribusian kekayaan. Dana yang

sudah diperoleh tersebut akan meningkatkan konsumsi mereka sehari-hari. Hal ini sesuai dengan

hadits:

“Zakat fitrah adalah pembersihan orang-orang yang berpuasa dari perbincangan yang sia-

sia dan tindakan berdosa, dan seperti memberi makan orang miskin.” (HR. Abu Dawud).

Dalam hadits di atas, Rasulullah menjelaskan bahwa salah satu fungsi dari zakat adalah

makanan bagi orang miskin. Arti dari makanan yang dimaksud dapat berupa tambahan untuk

konsumsi kebutuhan pokok mereka. Adanya distribusi zakat daya beli mustahiq untuk memenuhi

kebutuhan sehari-hari akan meningkat. Menurut Firdaus Dalam Putriana (2018) Distribusi zakat

dapat membantu pertumbuhan ekonomi suatu negara karena terdapat peningkatan daya beli

seseorang. Terjadinya peningkatan daya beli akan meningkatkan permintaan.

Konsep Modal

Menurut Kamus Besar Bahasa Indonesia (KBBI), modal usaha merupakan uang yang

digunakan sebagai pokok (induk) untuk berdagang, melepas uang dan sebagainya; harta benda

(uang, barang dan sebagainya) yang bisa dipergunakan untuk menghasilkan sesuatu yang menambah

kekayaan. Schwiedlan (2001) dalam Endang (2012) menyatakan bahwa modal merupakan faktor

usaha yang harus disediakan sebelum menjalankan kegiatan usaha. Endang (2012) menyatakan

bahwa modal usaha terbagi menjadi 3, yakni modal investasi, modal kerja, dan modal operasional.

Konsep Pendapatan

Pendapatan merupakan penghasilan pokok perusahaan atau penjualan barang atas jasa

dengan biaya-biaya sehingga mendapatkan laba kotor (Munawir, 2002). Soemarso (2005)

mengartikan pendapatan merupakan penghasilan total dari nilai pasar barang jasa yang dikonsumsi

dan perubahan nilai kekayaan yang ada pada awal dan akhir periode jika dilihat dari penghasilan

perorangan. Menurut Sukirno (2016) pendapatan merupakan total penghasilan yang diterima oleh

penduduk atas kinerjanya selama periode tertentu baik harian, mingguan, bulanan, maupun tahunan.

Dapat disimpulkan bahwa pendapatan merupakan peningkatan manfaat ekonomi dari usaha pokok

perusahaan atau penjualan barang atas jasa kewajiban yang diterima selama periode tertentu.

Pendapatan rumah tangga antara satu dengan lainnya dapat dipastikan adanya perbedaan

sesuai dengan kegiatan perekonomian atau pekerjaan. Husein (2004) menyatakan bahwa pendapatan

tiap rumah tangga tidak lepas dari hal-hal berikut:

1) Pendapatan Pokok

Pendapatan pokok berupa pendapatan per periode, tergantung pada mata pencaharian

pokok kepala rumah tangga jika kepala rumah tangga merupakan pegawai atau karyawan.

Bentuk dari pendapatan pokok berupa gaji atau upah yang diterima tiap pekan atau bulan.

2) Pendapatan Tambahan

Pendapatan tambahan merupakan pendapatan rumah tangga yang dihasilkan anggota

rumah tangga seperti bonus atau pemberian dana bantuan. Pendapatan seperti ini bersifat

tidak pasti.

3) Pendapatan Lain-lain

Pendapatan lain-lain berbentuk bantuan atau hibah yang berasal dari luar anggota rumah

tangga atau hasil perputaran harta.

Konsep pendapatan yang dipakai dalam penelitian ini adalah konsep pencarian laba. Laba

yang didapatkan dari kegiatan usaha digunakan untuk memenuhi kebutuhan keluarga bunda yatim.

Laba atau keuntungan merupakan penerimaan seluruh atau total penjualan dikurangi dengan biaya

total yang dikeluarkan untuk penjualan (Rahardja dan Mandala, 2010). Perhitungan laba dilakukan

dengan cara mengurangi penerimaan total (TR) dengan biaya total (TC).

Penerimaan total merupakan total penerimaan produsen dari hasil output atau penjualannya.

Secara teori, perumusan analisis pendapatan dirumuskan sebagai berikut:

TR = P × Q

TR = Pendapatan total

P = Harga barang

Q = Kuantitas barang

Sedangkan biaya total merupakan jumlah keseluruhan biaya produksi yang dikeluarkan.

Biaya ini didapatkan dengan cara menjumlahkan keseluruhan biaya tetap dengan keseluruhan biaya

variabel. Dalam pendekatan ini, biaya variabel per output dianggap konstan. Perumusannya dapat

ditulis sebagai berikut:

TC = FC + VC

TC = FC + (v × Q)

Keterangan:

FC = Fixed Cost (jumlah keseluruhan biaya tetap)

VC = Variable Cost (jumlah keseluruhan biaya variabel)

v = Biaya variabel per output

Secara matematis, laba dapat dirumuskan sebagai berikut:

π = TR – TC

π = (P × Q) – FC + (v × Q)

Keterangan:

π = Laba

TR = Total Revenue (jumlah keseluruhan pendapatan kotor)

TC = Total Cost (jumlah keseluruhan biaya yang dikeluarkan)

Secara grafis akan dijelaskan pada gambar 1

Gambar 1 Kurva Pendekatan Total

Sumber: Rahardja dan Mandala, 2010

Kurva tersebut menjelaskan bahwa tingkat output yang menghasilkan laba adalah Q1

sampai dengan Q5. Perusahaan akan mengalami kerugian (TR < TC) jika output berada dibawa Q1

atau jumlah output > Q5. Posisi Q1 sampai dengan Q5 merupakan daerah produksi ekonomis (tahap

2). Laba maksimum akan dicapai perusahaan jika berada di salah satu titik antara Q1 sampai dengan

Q5. Kurva tersebut menjelaskan bahwa posisi laba maksimum tercapai jika tingkat produksinya

berada pada Q3.

Secara matematis telah diketahui π (laba) akan maksimum bila MR = MC. Dalam grafik

kondisi itu terbukti dengan membandingkan dua garis singgung b1 dan b2. Garis singgung b1 adalah

turunan pertama fungsi TR atau sama dengan MR. Garis singgung b2 adalah turunan pertama fungsi

TC atau sama dengan MC. Pada garis singgung b1 yang artinya MR = MC.

Menurut Boediono (2002) terdapat kemungkinan posisi pada tingkat output pada produsen,

yaitu:

a) Mendapatkan laba jika Total Revenue lebih besar daripada Total Cost.

b) Berada dalam posisi tidak mendapatkan keuntungan ataupun mengalami kerugian (TR =

TC).

c) Mengalami kerugian jika Total Cost lebih besar daripada Total Revenue.

Dhuafa

Kata dhu’afa dalam Alquran merupakan bentuk jamak dari kata dha’if yang berasal dari kata

dhu’afa, yadh’ufu, dhuf’an atau dhaf’an secara umum mengandung arti lemah dan berlipat ganda.

Konteks dhuafa dalam penelitian ini secara luas berarti orang-orang yang lemah. Dalam Kamus

Besar Bahasa Indonesia (KBBI), duafa merupakan orang-orang lemah (dari segi ekonomi dan

sebagainya). Menurut Ansharu (2004), terdapat golongan dhuafa yang lemah dari segi ekonomi,

diantaranya:

1) Fakir

Fakir merupakan orang yang sama sekali tidak mempunyai harta dan pekerjaan, atau

mempunyai harta tetapi harta tersebut untuk memenuhi separuh dari kebutuhannya dan

keluarga yang wajib dinafkahi.

2) Miskin

Miskin merupakan kondisi orang yang sedikit lebih baik dibandingkan fakir. Orang miskin

memiliki harta dan atau usaha namun kebutuhan untuk diri sendiri dan keluarganya belum

mencukupi.

C. METODE PENELITIAN

Pendekatan Penelitian

Metode merupakan panduan yang sangat penting bagi peneliti untuk melakukan penelitiannya.

Sebuah penelitian akan efektif jika tujuannya sesuai dengan apa yang diharapkan. Metode penelitian

akan memandu peneliti mengenai langkah-langkah bagaimana penelitian akan dilakukan

kedepannya (Nazir, 1993). Pendekatan yang dilakukan dalam penelitian ini yaitu pendekatan

kuantitatif dengan metode deskriptif. Pendekatan kuantitatif menggunakan landasan filsafat

positivisme yang bertujuan untuk meneliti populasi atau sampel tertentu, pada umumnya teknik

pengambilan sampel dilakukan secara random, pengumpulan data dengan instrumen penelitian,

analisis data bersifat kuantitatif atau statistik bertujuan untuk menguji hipotesis yang telah

dirumuskan (Sugiyono, 2011).Metode deskriptif merupakan hasil analisis penafsiran dengan

menggambarkan dan menjelaskan variabel-variabel yang diambil (Habibi, 2016).

Pendekatan kuantitatif pada penelitian bertujuan untuk mencari tahu pengaruh program

pemberdayaan ekonomi kaum dhuafa terhadap pendapatan dhuafa yang diberdayakan oleh

LAZNAS Yatim Mandiri Kabupaten Malang dan Kota Surabaya.

Populasi dan Sampel

Populasi merupakan sumber data dalam penelitian yang memiliki jumlah banyak dan luas

(Dermawan, 2014). Jogiyanto (2014) menyatakan bahwa sampel merupakan bagian dari jumlah dan

karakteristik dari populasi. Jumlah populasi dari penelitian ini sebanyak 45 perempuan yang

mengikuti program pemberdayaan ekonomi yang diselenggarakan oleh Lembaga Amil Zakat

Nasional Yatim Mandiri Kabupaten Malang dan Kota Surabaya.

Dalam penelitian ini, tidak seluruh jumlah populasi yang akan dijadikan responden. Peneliti

akan menggunakan teknik purposive sampling, dimana teknik ini bertujuan untuk menentukan

sampel penelitian melalui beberapa pertimbangan tertentu agar data yang didapatkan nantinya bisa

lebih representatif (Sugiyono, 2010). Kriteria pengambilan sampel yang ditentukan oleh peneliti

yaitu peserta program pemberdayaan ekonomi yang telah memiliki usaha setelah mengikuti kegiatan

tersebut. Jumlah responden yang diberikan kuesioner sebesar 35 perempuan yang telah memiliki

usaha setelah mengikuti kegiatan pemberdayaan oleh Lembaga Amil Zakat Nasional Yatim Mandiri

Kabupaten Malang dan Kota Surabaya.

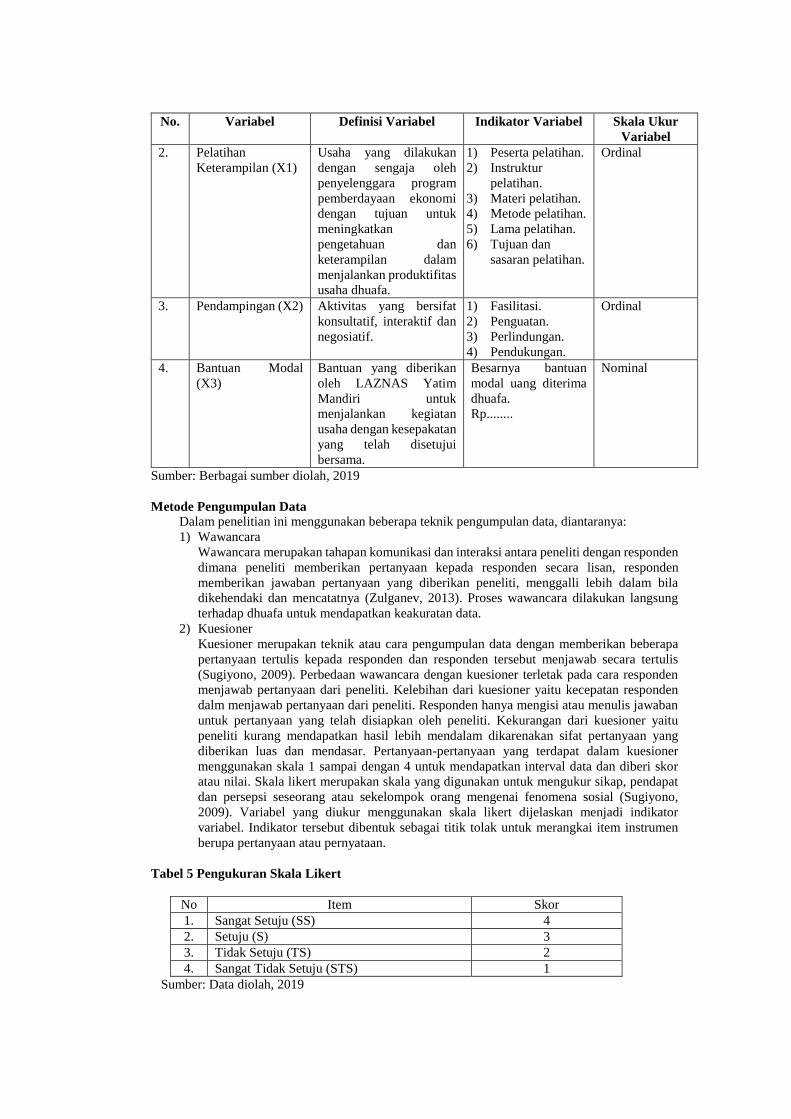

Definisi Operasional dan Pengukuran Variabel

Tabel 4 Definisi Operasional dan Pengukuran Variabel

No. Variabel Definisi Variabel Indikator Variabel Skala Ukur

Variabel

1. Pendapatan Dhuafa

(Y)

Pendapatan yaitu berupa

laba atau keuntungan

yang didapatkan dari

kegiatan usaha.

Pendapatan dhuafa

sesudah mengikuti

program

pemberdayaan

ekonomi dikurangi

pendapatan dhuafa

sebelum mengikuti

program

pemberdayaan

ekonomi

Rp................

Nominal

No. Variabel Definisi Variabel Indikator Variabel Skala Ukur

Variabel

2. Pelatihan

Keterampilan (X1)

Usaha yang dilakukan

dengan sengaja oleh

penyelenggara program

pemberdayaan ekonomi

dengan tujuan untuk

meningkatkan

pengetahuan dan

keterampilan dalam

menjalankan produktifitas

usaha dhuafa.

1) Peserta pelatihan.

2) Instruktur

pelatihan.

3) Materi pelatihan.

4) Metode pelatihan.

5) Lama pelatihan.

6) Tujuan dan

sasaran pelatihan.

Ordinal

3. Pendampingan (X2) Aktivitas yang bersifat

konsultatif, interaktif dan

negosiatif.

1) Fasilitasi.

2) Penguatan.

3) Perlindungan.

4) Pendukungan.

Ordinal

4. Bantuan Modal

(X3)

Bantuan yang diberikan

oleh LAZNAS Yatim

Mandiri untuk

menjalankan kegiatan

usaha dengan kesepakatan

yang telah disetujui

bersama.

Besarnya bantuan

modal uang diterima

dhuafa.

Rp........

Nominal

Sumber: Berbagai sumber diolah, 2019

Metode Pengumpulan Data

Dalam penelitian ini menggunakan beberapa teknik pengumpulan data, diantaranya:

1) Wawancara

Wawancara merupakan tahapan komunikasi dan interaksi antara peneliti dengan responden

dimana peneliti memberikan pertanyaan kepada responden secara lisan, responden

memberikan jawaban pertanyaan yang diberikan peneliti, menggalli lebih dalam bila

dikehendaki dan mencatatnya (Zulganev, 2013). Proses wawancara dilakukan langsung

terhadap dhuafa untuk mendapatkan keakuratan data.

2) Kuesioner

Kuesioner merupakan teknik atau cara pengumpulan data dengan memberikan beberapa

pertanyaan tertulis kepada responden dan responden tersebut menjawab secara tertulis

(Sugiyono, 2009). Perbedaan wawancara dengan kuesioner terletak pada cara responden

menjawab pertanyaan dari peneliti. Kelebihan dari kuesioner yaitu kecepatan responden

dalm menjawab pertanyaan dari peneliti. Responden hanya mengisi atau menulis jawaban

untuk pertanyaan yang telah disiapkan oleh peneliti. Kekurangan dari kuesioner yaitu

peneliti kurang mendapatkan hasil lebih mendalam dikarenakan sifat pertanyaan yang

diberikan luas dan mendasar. Pertanyaan-pertanyaan yang terdapat dalam kuesioner

menggunakan skala 1 sampai dengan 4 untuk mendapatkan interval data dan diberi skor

atau nilai. Skala likert merupakan skala yang digunakan untuk mengukur sikap, pendapat

dan persepsi seseorang atau sekelompok orang mengenai fenomena sosial (Sugiyono,

2009). Variabel yang diukur menggunakan skala likert dijelaskan menjadi indikator

variabel. Indikator tersebut dibentuk sebagai titik tolak untuk merangkai item instrumen

berupa pertanyaan atau pernyataan.

Tabel 5 Pengukuran Skala Likert

No Item Skor

1. Sangat Setuju (SS) 4

2. Setuju (S) 3

3. Tidak Setuju (TS) 2

4. Sangat Tidak Setuju (STS) 1

Sumber: Data diolah, 2019

Penelitian ini tidak memasukkan item ragu-ragu karena dikhawatirkan para responden

cenderung memilih jawaban netral. Selain itu jawaban netral dapat menghapus banyak data

dalam riset.

3) Dokumentasi

Dokumentasi merupakan barang-barang tertulis (Arikunto, 2013). Dokumentasi dilakukan

dengan tujuan untuk memperoleh data langsung dari lapangan (Mardalis, 2008). Dalam

pelaksanaan dokumentasi, peneliti menelusuri benda-benda tertulis seperti buku, majalah,

artikel, dokumen, dan lain-lain. Dokumentasi yang dibutuhkan dalam penelitian ini

didapatkan melalui LAZNAS Yatim Mandiri Malang dan Surabaya berupa profil singkat

lembaga, buku serta artikel dan jurnal yang berkaitan dalam penelitian ini. Selain itu,

dokumentasi juga akan diambil melalui kelompok dhuafa yang diberdayakan dan mendapat

bantuan modal oleh LAZNAS Yatim Mandiri Malang dan Surabaya.

Uji Kualitas Data

1. Uji Validitas

Uji validitas digunakan untuk mengukur kevalidan suatu kuesioner (Ghozali,

2016). Sebuah kuesioner dapat dikatakan valid jika pertanyaan atau pernyataan pada

kuesioner mampu menjelaskan perihal yang akan diukur oleh kuesioner tersebut. Sebuah

instrumen dikatakan valid jika mampu mengukur apa yang ingin diukur atau dapat

mengungkapkan data dan variabel yang diteliti secara tepat. Tinggi rendahnya validitas

menunjukka seberapa jauh data yang telah dikumpulkan tidak menyimpang dari gambaran

tentang variabel.

Uji validitas dilakukan dengan cara mengorelasikan masing-masing variabel

dengan total variabel menggunakan korelasi (r) product moment. Kriteria pengujian untuk

diterima atau ditolaknya hipotesis terdapat pernyataan valid atau tidak dapat dilakukan

dengan:

H0 : r = 0, tidak terdapat data yang valid pada tingkat kesalahan (α) 5%.

H1 : r ≠ 0, terdapat data yang valid pada tingkat kesalahan (α) 5%.

Hipotesa nol (H0) diterima apabila r hitung< r tabel, demikian sebaliknya hipotesa

alternatif (H1) diterima apabila r hitung> r tabel

2. Uji Reliabilitas

Reliabilitas merupakan alat untuk mengukur sebuah kuesioner yang merupakan

indikator dari variabel tersebut (Ghozali, 2016). Sebuah kuesioner dapat dikatakan reliable

atau handal jika jawaban terhadap pernyataan tersebut konsisten atau stabil dari waktu ke

waktu. Butir kuesioner dikatakan reliabel jika nilai cronbach’s alpha> 0,70.

Metode Analisis Data

1. Analisis Regresi Linear Berganda

Metode analisis data yang akan digunakan sesuai dengan tujuan penelitian dan

sifat dari data. Metode yang akan digunakan adalah analisis regresi linear berganda. Metode

tersebut digunakan sebagai pedoman dalam mengetahui pengaruh pemberdayaan ekonomi

kaum dhuafa yang dilakukan oleh LAZNAS Yatim Mandiri Malang dan Surabaya terhadap

pendapatan dhuafa.

Analisis regresi merupakan sebuah studi bagaimana variabel dependen (Y) dipengaruhi

oleh salah satu atau lebih dari variabel independen (Xn) dengan tujuan untuk memprediksi

atau mengestimasi nilai rata-rata Y didasarkan pada nilai variabel independen yang

diketahui (Gujarati, 2010). Model regresi berganda dalam penelitian ini adalah:

Y = α + β1X1 + β2X2 + β3X3 + e

Dimana:

Y = Pendapatan Dhuafa

α = Konstanta

β1, β2, β3 = Koefisien

X1 = Pelatihan Keterampilan

X2 = Pendampingan

X3 = Bantuan Modal

e = Error

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi atau

residual memiliki distribusi normal atau tidak. Untuk mengetahui normalitas data

yang diuji dilakukan dengan cara uji Kolmogorov – Smirnov. Kriterianya adalah

jika tingkat signifikansi menunjukkan nilai yang lebih besar dari 0,05, data

tersebut memiliki distribusi normal. Jika tingkat signifikansi menunjukkan nilai

yang lebih kecil dari 0,05, data tersebut memiliki distribusi tidak normal.

b. Uji Multikolinearitas

Tujuan dari uji multikolinearitas adalah untuk menguji ada atau tidaknya

korelasi antar variabel independen dalam model regresi (Ghozali, 2016). Uji

multikolinearitas dilaksanakan dengan melihat nilai Variance Inflation Factor

(VIF). Nilai VIF merupakan faktor inflasi penyimpangan baku kuadrat (Sunyoto,

2011). Kriteria nilai VIF yaitu jika nilai VIF <10, regresi berganda terbebas dari

multikolinearitas, dan sebaliknya jika nilai VIF ≥ 10, maka regresi berganda

terindikasi multikolinearitas.

c. Uji Heteroskedastisitas

Tujuan dari uji heterokedastisitas adalah untuk melihat ada tidaknya

penyimpangan asumsi klasik. Heteroskedastisitas terdapat ketidaksamaan varian

dari residual untuk seluruh pengamatan pada model regresi. Sebuah model

dikatakan baik apabila tidak terdapat gejala heteroskedastisitas. Penelitian ini

melihat grafik Scatterplot untuk mengetahui gejala tersebut. Dasar pengambilan

keputusan yakni:

1) Sebuah pola seperti titik yang membentuk pola yang teratur (bergelombang,

melebar kemudian menyempit) maka model tersebut terindikasi

heteroskedastisitas.

2) Titik dari pola menyebar di atas dan di bawah angka 0 pada sumbu Y maka

model tersebut tidak terjadi heteroskedastisitas (Wijaya, 2013).

3. Uji Hipotesis

Dalam mengukur seberapa jauh kemampuan model dalam menjelaskan variasi

variabel dependen menggunakan koefisien determinasi (R²). Untuk mengetahui pengaruh

variabel dependen terhadap variabel independen menggunakan uji anova atau F-test.

Sedangkan mengetahui pengaruh dari masing-masing variabel independen secara individu

menggunakan uji t-statistik.

a. Koefisien Determinasi (R²)

Tujuan dari koefisien determinasi adalah untuk mengukur seberapa jauh

kemampuan model dalam menjelaskan variasi variabel dependen (Y). Koefisien

determinasi memiliki besaran 0 sampai dengan 1. Jika nilai R² kecil berarti

kemampuan variabel independen dalam menerangkan variasi variabel dependen

sangat terbatas. Namun saat nilai R² mendekati satu berarti variabel independen

memberikan hampir seluruh informasi yang dibutuhkan dalam memprediksi

variasi variabel dependen (Ghozali, 2013).

b. Uji F

Fungsi dari uji F untuk mengetahui pengaruh antara variabel independen

secara bersama-sama dengan variabel dependen. Nilai signifikan yang dipakai

adalah 0,05. Hipotesis untuk uji F ini adalah:

1) Ho = b1 = 0, secara simultan variabel independen tidak signifikan

berpengaruh terhadap variabel dependen.

2) Ha = b1 ≠ 0, secara simultan variabel independen berpengaruh signifikan

terhadap variabel dependen.

Jika sig F ≥ 0,05 artinya variabel independen secara simultan tidak

berpengaruh signifikan terhadap variabel dependen. Sebaliknya jika sig F < 0,05

artinya variabel independen secara simultan berpengaruh signifikan terhadap

variabel dependen.

c. Uji t

Pada dasarnya, uji t menunjukkan seberapa jauh pengaruh masing-

masing variabel independen dalam menjelaskan variasi variabel dependen

(Ghozali, 2013). Pengujian dilaksanakan dengan membandingkan antara nilai

signifikan t dengan signifikan 5% yaitu:

1) Jika sig t < 5% atau 0,05 pada variabel independen terdapat pengaruh

yang signifikan terhadap variabel dependen.

2) Jika sig t ≥ 5% atau 0,05 pada variabel independen tidak terdapat

pengaruh yang signifikan terhadap variabel dependen.

D. HASIL DAN PEMBAHASAN

Gambaran Umum Penelitian

Penelitian ini dilakukan untuk mengetahui pengaruh program pemberdayaan ekonomi terhadap

pendapatan dhuafa. Sampel dalam penelitian ini yaitu 35 bunda yatim yang telah memiliki usaha

setelah mengikuti kegiatan pemberdayaan oleh Lembaga Amil Zakat Nasional Yatim Mandiri

Kabupaten Malang dan Kota Surabaya. Pengumpulan data dilakukan dengan menyebarkan

kuesioner.

Uji Kualitas Data

1. Uji Validitas

Tabel 6 Uji Validitas

Item r Hitung Sig. r tabel Keterangan

X1.1 0,682 0.000 0.3 Valid

X1.2 0,760 0.000 0.3 Valid

X1.3 0,664 0.000 0.3 Valid

X1.4 0,823 0.000 0.3 Valid

X1.5 0,865 0.000 0.3 Valid

X1.6 0,737 0.000 0.3 Valid

X1.7 0,730 0.000 0.3 Valid

X2.1 0,607 0.000 0.3 Valid

X2.2 0,538 0.001 0.3 Valid

X2.3 0,559 0.000 0.3 Valid

X2.4 0,682 0.000 0.3 Valid

X2.5 0,736 0.000 0.3 Valid

X2.6 0,696 0.000 0.3 Valid

X2.7 0,749 0.000 0.3 Valid

X2.8 0,804 0.000 0.3 Valid

X2.9 0,452 0.010 0.3 Valid

X2.10 0,597 0.000 0.3 Valid

X2.11 0,591 0.000 0.3 Valid

X2.12 0,740 0.000 0.3 Valid

Sumber: Data primer diolah, 2019

Diketahui pada penelitian ini bahwa nilai r hitung lebih besar dari r tabel item

pertanyaan lebih kecil dari 0,05 (α= 5%) yang artinya tiap-tiap item variabel adalah valid,

sehingga dapat disimpulkan bahwa item-item tersebut dapat digunakan untuk mengukur

variabel penelitian.

2. Uji Reliabiltas

Tabel 7 Uji Reliabilitas

No. Variabel Cronbach’s Alpha Keterangan

1 Pelatihan Keterampilan (X1) 0,785 Reliabel

2 Pendampingan (X2) 0,758 Reliabel

Sumber: Data primer diolah, 2019

Dari tabel 7 diketahui bahwa nilai dari cronbach alpha untuk semua variabel lebih

besar dari 0,7. Dari ketentuan yang telah disebutkan sebelumnya maka semua variabel yang

digunakan untuk penelitian sudah reliable.

Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah nilai residual tersebar normal

atau tidak. Prosedur uji dilakukan dengan uji Kolmogorov-Smirnov. Dengan normalitas

terpenuhi apabila nila sig. (p-value) lebih besar dari 0,05 Hasil uji normalitas pada

penelitian ini dapat dilihat sebagai berikut.

Tabel 8 Hasil Uji Normalitas

Sumber: Data primer diolah, 2019

Dari hasil uji normalitas pada penelitian ini dapat diketahui bahwa data residual

nilai Asymp.sig (2-tailed) sebesar 0,946. Karena signifikansi lebih dari 0,05 jadi dapat

dinyatakan bahwa data residual berdistribusi normal.

2. Uji Multikolinearitas

Tujuan dari uji multikolinearitas adalah untuk menguji ada atau tidaknya

korelasi antar variabel independen dalam model regresi (Ghozali, 2016). Uji

multikolinearitas dilaksanakan dengan melihat nilai Variance Inflation Factor (VIF).

Nilai VIF merupakan faktor inflasi penyimpangan baku kuadrat (Sunyoto, 2011). Kriteria

nilai VIF yaitu jika nilai VIF < 10, regresi berganda terbebas dari multikolinearitas, dan

sebaliknya jika nilai VIF ≥ 10, maka regresi berganda terindikasi

multikolinearitas.Pengujian multikolinearitas yang dilakukan dengan melalui program

SPSS ver. 25.0 disajikan dalam Tabel 6.

Tabel 9 Uji Multikolinearitas

Variabel Bebas Collinearity Statistics

Tolerance VIF

Pelatihan Keterampilan (X1) 0.412 2.429

Pendampingan (X2) 0.460 2.174

Bantuan Modal (X3) 0.849 1.177

Sumber: Data Primer, 2019 (diolah)

One-Sample Kolmogorov-Smirnov Test

100

.0000000

4.13740401

.052

.052

-.045

.524

.946

N

Mean

Std. Deviation

Normal Parametersa,b

Absolute

Positive

Negative

Most Extreme

Differences

Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

Unstandardiz

ed Residual

Test distribution is Normal.a.

Calculated from data.b.

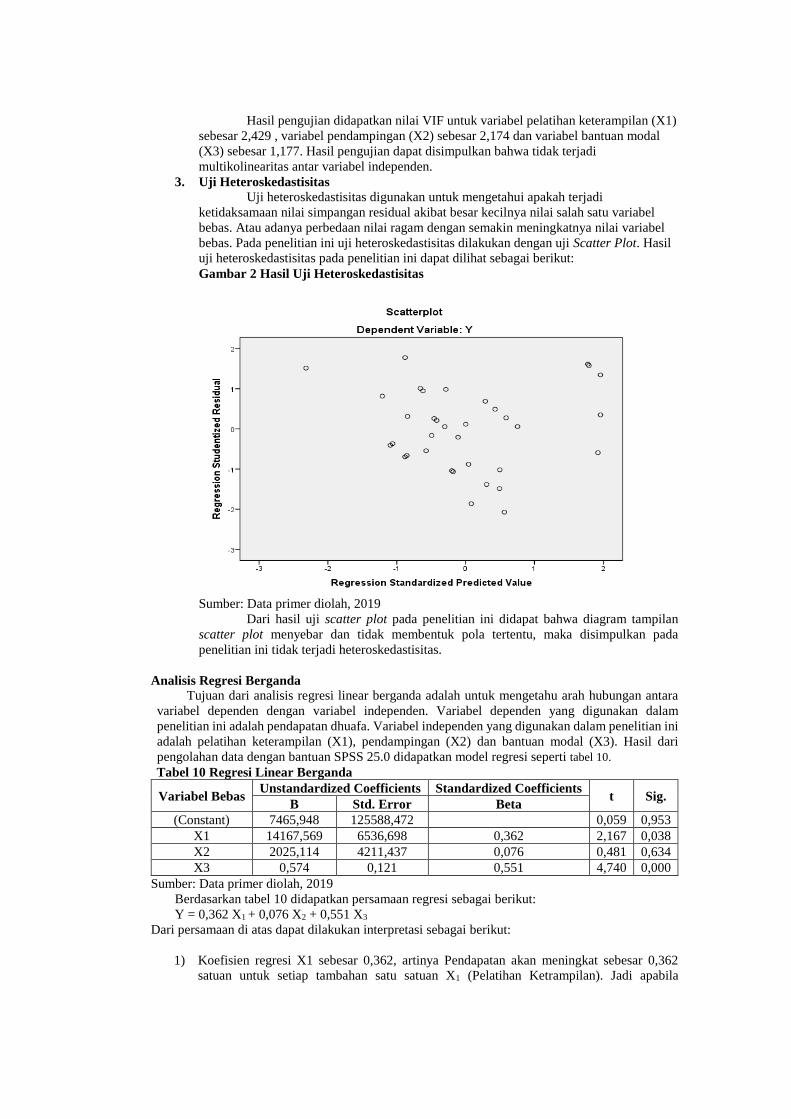

Hasil pengujian didapatkan nilai VIF untuk variabel pelatihan keterampilan (X1)

sebesar 2,429 , variabel pendampingan (X2) sebesar 2,174 dan variabel bantuan modal

(X3) sebesar 1,177. Hasil pengujian dapat disimpulkan bahwa tidak terjadi

multikolinearitas antar variabel independen.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah terjadi

ketidaksamaan nilai simpangan residual akibat besar kecilnya nilai salah satu variabel

bebas. Atau adanya perbedaan nilai ragam dengan semakin meningkatnya nilai variabel

bebas. Pada penelitian ini uji heteroskedastisitas dilakukan dengan uji Scatter Plot. Hasil

uji heteroskedastisitas pada penelitian ini dapat dilihat sebagai berikut:

Gambar 2 Hasil Uji Heteroskedastisitas

Sumber: Data primer diolah, 2019

Dari hasil uji scatter plot pada penelitian ini didapat bahwa diagram tampilan

scatter plot menyebar dan tidak membentuk pola tertentu, maka disimpulkan pada

penelitian ini tidak terjadi heteroskedastisitas.

Analisis Regresi Berganda

Tujuan dari analisis regresi linear berganda adalah untuk mengetahu arah hubungan antara

variabel dependen dengan variabel independen. Variabel dependen yang digunakan dalam

penelitian ini adalah pendapatan dhuafa. Variabel independen yang digunakan dalam penelitian ini

adalah pelatihan keterampilan (X1), pendampingan (X2) dan bantuan modal (X3). Hasil dari

pengolahan data dengan bantuan SPSS 25.0 didapatkan model regresi seperti tabel 10.

Tabel 10 Regresi Linear Berganda

Variabel Bebas Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

(Constant) 7465,948 125588,472 0,059 0,953

X1 14167,569 6536,698 0,362 2,167 0,038

X2 2025,114 4211,437 0,076 0,481 0,634

X3 0,574 0,121 0,551 4,740 0,000

Sumber: Data primer diolah, 2019

Berdasarkan tabel 10 didapatkan persamaan regresi sebagai berikut:

Y = 0,362 X1 + 0,076 X2 + 0,551 X3

Dari persamaan di atas dapat dilakukan interpretasi sebagai berikut:

1) Koefisien regresi X1 sebesar 0,362, artinya Pendapatan akan meningkat sebesar 0,362

satuan untuk setiap tambahan satu satuan X1 (Pelatihan Ketrampilan). Jadi apabila

Pelatihan Ketrampilan mengalami peningkatan 1 satuan, maka Pendapatan akan meningkat

sebesar 0,362 satuan dengan asumsi variabel yang lainnya dianggap konstan.

2) Koefisien regresi X2 sebesar 0,076, artinya Pendapatan akan meningkat sebesar 0,076

satuan untuk setiap tambahan satu satuan X2 (Pendampingan), Jadi apabila Pendampingan

mengalami peningkatan 1 satuan, maka Pendapatan akan meningkat sebesar 0,076 satuan

dengan asumsi variabel yang lainnya dianggap konstan.

3) Koefisien regresi X3 sebesar 0,551, artinya endapatan akan meningkat sebesar 0,551 satuan

untuk setiap tambahan satu satuan X3 (Bantuan Modal), Jadi apabila Bantuan Modal

mengalami peningkatan 1 satuan, maka Pendapatan akan meningkat sebesar 0,551 satuan

dengan asumsi variabel yang lainnya dianggap konstan.

Uji Hipotesis

Uji hipotesis merupakan hal penting dalam sebuah penelitian yang dilakukan setelah data

terkumpul dan diolah. Pengujian hipotesis dilakukan untuk menjawab hipotesis yang telah

dirumuskan oleh peneliti.

1. Koefisien Determinasi

Tujuan dari koefisien determinasi adalah untuk mengukur seberapa jauh

kemampuan model dalam menjelaskan variasi variabel dependen (Y). Koefisien

determinasi memiliki besaran 0 sampai dengan 1. Jika nilai R² kecil berarti kemampuan

variabel independen dalam menerangkan variasi variabel dependen sangat terbatas.

Namun saat nilai R² mendekati satu berarti variabel independen memberikan hampir

seluruh informasi yang dibutuhkan dalam memprediksi variasi variabel dependen

(Ghozali, 2013).Hasil dari pengolahan data dengan bantuan SPSS 25.0 didapatkan

koefisien determinasi seperti tabel 11.

Tabel 11 Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 ,802a ,644 ,609 110718,40552

a. Predictors: (Constant), X3, SUM_X2, SUM_X1

b. Dependent Variable: Y

Sumber: Data Primer, 2019

Pada table 11 menunjukkan hasil R square (koefisien determinasi) sebesar 0,651.

Nilai tersebut menunjukkan bahwa variabel independen yaitu Pelatihan Keterampilan

(X1), Pendampingan (X2) dan Bantuan Modal (X3) dapat menjelaskan variabel dependen

yaitu Pendapatan Dhuafa (Y) sebesar 64,4%. Sedangkan sisanya sebesar 35,6%

dijelaskan oleh variabel-variabel lain diluar model penelitian ini.

2. Uji F

Fungsi dari uji F untuk mengetahui pengaruh antara variabel independen secara

bersama-sama dengan variabel dependen. Nilai signifikan yang dipakai adalah 0,05.

Hipotesis untuk uji F ini adalah Ho = b1 = 0, secara simultan variabel independen tidak

signifikan berpengaruh terhadap variabel dependen. Ha = b1 ≠ 0, secara simultan variabel

independen berpengaruh signifikan terhadap variabel dependen.

Jika sig F ≥ 0,05 artinya variabel independen secara simultan tidak berpengaruh

signifikan terhadap variabel dependen. Sebaliknya jika sig F < 0,05 artinya variabel

independen secara simultan berpengaruh signifikan terhadap variabel dependen.Hasil dari

pengolahan data dengan bantuan SPSS 25.0 didapatkan seperti tabel 12

Tabel 12 Hasil Uji F

Model Sum of Squares Df Mean Square F Sig.

Regression 686698760769,906 3 228899586923,302 18,673 0.000

Residual 380015524944,380 31 12258565320,786

Total 1066714285714,286 34

Sumber: Data Primer, 2019 (diolah)

Berdasarkan Tabel 12 nilai F hitung sebesar 18,673. Sedangkan F tabel (α = 0.05

; db regresi = 3 : db residual = 31) adalah sebesar 2,911. Karena F hitung > F tabel yaitu

18,673> 2,911 atau nilai sig F (0,000) < α = 0.05 maka model analisis regresi adalah

signifikan. Hal ini berarti H0 ditolak dan H1 diterima sehingga dapat disimpulkan bahwa

variabel dependen (Pendapatan Dhuafa) dapat dipengaruhi secara signifikan oleh variabel

independen (Pelatihan Keterampilan (X1), Pendampingan (X2), dan Bantuan Modal (X3)).

3. Uji t

Pada dasarnya, uji t menunjukkan seberapa jauh pengaruh masing-masing

variabel independen dalam menjelaskan variasi variabel dependen (Ghozali, 2013).

Pengujian dilaksanakan dengan membandingkan antara nilai signifikan t dengan

signifikan 5% yaitu:

1) Jika sig t < 5% atau 0,05 pada variabel independen terdapat pengaruh yang

signifikan terhadap variabel dependen.

2) Jika sig t ≥ 5% atau 0,05 pada variabel independen tidak terdapat pengaruh

yang signifikan terhadap variabel dependen.

Hasil dari pengolahan data dengan bantuan SPSS 25.0 didapatkan seperti tabel 13.

Tabel 13 Hasil Uji t

Variabel bebas t Hitung Sig. Keterangan

(Constant) 0,059 0,953

X1 2,167 0,038 Signifikan

X2 0,481 0,634 Tidak Signifikan

X3 4,740 0,000 Signifikan

Sumber: Data Primer, 2019 (diolah)

Berdasarkan tabel diatas diperoleh hasil sebagai berikut :

1) t test antara X1 (Pelatihan Ketrampilan) dengan Y (Pendapatan Dhuafa) menunjukkan

t hitung = 2,167. Sedangkan t tabel (α = 0.05 ; db residual = 31 adalah sebesar 2,040.

Karena t hitung > t tabel yaitu 2,167 > 2,040 atau nilai sig t (0,038) < α = 0.05 maka

pengaruh X1 (Pelatihan Ketrampilan) terhadap Pendapatan Dhuafa adalah signifikan.

Hal ini berarti H0 ditolak dan H1 diterima sehingga dapat disimpulkan bahwa

Pendapatan Dhuafa dapat dipengaruhi secara signifikan oleh Pelatihan Ketrampilan

atau dengan meningkatkan Pelatihan Ketrampilan maka Pendapatan Dhuafa akan

mengalami peningkatan secara nyata.

2) t test antara X2 (Pendampingan) dengan Y (Pendapatan Dhuafa) menunjukkan t hitung

= 0,481. Sedangkan t tabel (α = 0.05 ; db residual = 31 adalah sebesar 2,040. Karena

t hitung < t tabel yaitu0,481 < 2,040 atau nilai sig t (0,634) > α = 0.05 maka pengaruh

X2 (Pendampingan) terhadap Pendapatan Dhuafa adalah tidak signifikan pada alpha

5%. Hal ini berarti H0 diterima sehingga dapat disimpulkan bahwa Pendapatan Dhuafa

tidak dapat dipengaruhi secara signifikan oleh Pendampingan.

3) t test antara X3 (Bantuan Modal) dengan Y (Pendapatan Dhuafa) menunjukkan t

hitung = 4,740. Sedangkan t tabel (α = 0.05 ; db residual = 31 adalah sebesar 2,040.

Karena t hitung > t tabel yaitu 4,740> 2,040 atau nilai sig t (0,000) < α = 0.05 maka

pengaruh X3 (Bantuan Modal) terhadap Pendapatan Dhuafa adalah signifikan pada

alpha 5%. Hal ini berarti H0 ditolak dan H1 diterima sehingga dapat disimpulkan

bahwa Pendapatan Dhuafa dapat dipengaruhi secara signifikan oleh Bantuan Modal

atau dengan meningkatkan Bantuan Modal maka Pendapatan Dhuafa akan mengalami

peningkatan secara nyata.

Dari hasil keseluruhan dapat disimpulkan bahwa variabel bebas mempunyai

pengaruh yang signifikan terhadap Pendapatan Dhuafa secara simultan dan parsial. Dan

dari sini dapat diketahui bahwa ketiga variabel bebas tersebut yang paling dominan

pengaruhnya terhadap Pendapatan Dhuafa adalah Bantuan Modal karena memiliki nilai

koefisien beta dan t hitung paling besar.

E. PENUTUP

Kesimpulan

Berdasarkan hasil dan pembahasan yang telah dijelaskan didapatkan kesimpulan dari

penelitian ini yakni:

1) Kegiatan program pemberdayaan ekonomi yang diselenggarakan oleh Yatim Mandiri

meliputi spiritual keagamaan, ekonomi, skill usaha dan bantuan kebutuhan bunda yatim.

2) Sumber dana yang digunakan untuk pemberian bantuan modal kepada bunda yatim peserta

program Bunda Mandiri Sejahtera (BISA) berasal dari dana zakat produktif.

3) Berdasarkan hasil didapatkan bahwa variabel pelatihan keterampilan,pendampingan dan

bantuan modal memiliki pengaruh yang signifikan secara simultan terhadap pendapatan

dhuafa. Sehingga dapat disimpulkan bahwa dengan meningkatkan variabel bebas maka

akan meningkatkan pendapatan dhuafa.

4) Secara simultan, variabel pelatihan keterampilan dan bantuan modal berpengaruh

signifikan terhadap pendapatan dhuafa. Sedangkan variabel pendampingan tidak

berpengaruh terhadap pendapatan dhuafa.

Saran Berdasarkan kesimpulan di atas, dapat dikemukakan beberapa saran yang diharapkan dapat

bermanfaat bagi perusahaan maupun bagi pihak-pihak lain. Adapun saran yang diberikan, antara

lain:

1) Diharapkan pihak Yatim Mandiri dapat mencocokkan jadwal para bunda agar dapat

mengikuti pembekalan kewirausahaan yang dirasa penting untuk keberlangsungan

kegiatan usaha para bunda.

2) Perlunya pemberian latihan membuat laporan keuangan secara rutin agar laporan keuangan

kegiatan usaha dapat tercatat secara optimal.

3) Perlunya controlling dan pendampingan terhadap usaha bunda yatim yang telah

diberdayakan melalui program Bunda Mandiri Sejahtera (BISA), terutama dalam hal

pemantauan laporan keuangan sehingga dapat mengetahui kesulitan yang sedang dihadapi

para bunda dalam kegiatan usahanya kemudian memberikan masukan atau solusi untuk

menyelesaikan permasalahan dalam usaha bunda yatim.

4) Analisis yang dilakukan peneliti masih sangat terbatas. Diharapkan penelitian selanjutnya

dapat lebih baik lagi sehingga memberikan hasil yang lebih akurat.

DAFTAR PUSTAKA

Adi, Isbandi Rukminto. 2002. Pemikiran-Pemikiran dalam Pembangunan Kesejahteraan Sosial.

Jakarta: LP FEUI.

Afifi, Agus Thayib dan Shabira Ika. 2010. Kekuatan Zakat Hidup Berkah Rezeki Berlimpah.

Yogyakarta: Pustaka Albana.

Al Arif, M Nur Rianto dan Euis Amalia. 2016. Teori Mikroekonomi Suatu Perbandingan Ekonomi

Islam dan Ekonomi Konvensional. Jakarta: Prenadamedia Group.

Al-Faizin, Abdul Wahid dkk. 2018. Zakat: concept And Implications To Sosial And Economic

(Economic Tafsir Of Al-Tawbah:103). Journal of Islamic Monetary Economics and

Finance, 4 (1): 117-132.

Arikunto, Suharsimi. 2014. Prosedur Penelitian. Jakarta: Rineka Cipta.

Aslim, Ansharu. 2004. Fikih Imam Syafi’i, Puasa dan Zakat. Jakarta: Pustaka Azzam.

Badan Amil Zakat Nasional. 2016. Outlook Zakat Indonesia 2017.

http://www.puskasbaznas.com/images/outlook/OUTLOOK_ZAKAT_2017_PUSKASBAZ

NAS.pdf diakses pada 3 Januari 2019.

Badan Pusat Statistik. (2018). Jumlah dan Persentase Penduduk Miskin, dan Garis Kemiskinan

menurut Kabupaten/Kota di Jawa Timur Tahun 2016-2017.

https://malangkota.bps.go.id/statictable/2018/10/29/628/jumlah-dan-persentase-penduduk-

miskin-dan-garis-kemiskinan-menurut-kabupaten-kota-di-jawa-timur-tahun-2016-

2017.html diakses pada 1 November 2018

Badan Pusat Statistik. (2018). Jumlah Penduduk Miskin menurut Provinsi, 2007-2018.

https://www.bps.go.id/linkTableDinamis/view/id/1119 diakses pada 31 Oktober 2018

Baridi, Lili., dkk. 2005. Zakat dan Wirausaha. Jakarta: CED (Center for Entrepreneurship

Development).

Boediono. 2002. Pengantar Ekonomi. Jakarta: Erlangga.

Dermawan, Deni. 2014. Metode Penelitian Kuantitatif. Bandung: PT Remaja Rosdakarya.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariant dengan Program SPSS. Semarang: Universitas

Diponegoro.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariate dengan Program SPSS 23. Semarang: Badan

Penerbit UNDIP.

Gujarati, Demodar N. Dan Porter Dawn C. 2010. Basic Econometrich, 5th Edition. Eugonia

Mardanugraha, Sita Wardhani, dan Carlos Mengunsong (penerjemah). Dasar-Dasar

Ekonometrika, Edisi 5. Jakarta: Penerbit Salemba Empat.

Habibi. 2016. Pemberdayaan Dana Zakat Produktif sebagai Modal Usaha dan Pengaruhnya

terhadap Kinerja Usaha Kecil Menengah (UKM) di Badan Amil Zakat Nasional Daerah

Istimewa Yogjakarta. Yogjakarta: UIN Sunan Kalijaga.

Hamalik, Oemar. 2005. Pengembangan Sumber Daya Manusia Manajemen Pelatihan

Ketenagakerjaan Pendekatan Terpadu. Jakarta: Bumi Aksara.

Hasan, M. Iqbal. 2008. Pokok-Pokok Materi Statistika 1 (Statistika Deskriptif)Edisi Kedua. Jakarta:

Bumi Aksara.

Ismail, Asep Usman. 2008. Pengalaman Alquran Tentang Pemberdayaan Dhu’afa. Jakarta:

Dakwah Press.

Jogiyanto, H.M. 2004. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman.

Yogyakarta: BPFE-Yogyakarta.

Kamil, Mustofa. 2010. Model Pendidikan dan Pelatihan (Konsep dan Aplikasi). Bandung: Alfabeta.

Karim, Adiwarman A. 2016. Ekonomi Mikro Islami. Jakarta: Rajawali Pers.

Kartasasmita, Ginandjar. 1996. Pembangunan untuk Rakyat: Memadukan Pertumbuhan dan

Pemerataan. Jakarta: Cidesindo

Kementerian Perencanaan Pembangunan Nasional / Badan Perencanaan Pembangunan Nasional.

2014. Peraturan Presiden Republik Indonesia Nomor 2 Tahun 2015 Tentang Rencana

Pembangunan Jangka Menengah Nasional (RPJMN) 2015-2019.

https://www.bappenas.go.id/id/data-dan-informasi-utama/dokumen-perencanaan-dan-

pelaksanaan/dokumen-rencana-pembangunan-nasional/rpjp-2005-2025/rpjmn-2015-2019/

diakses pada 2 November 2018

Mardalis. 2008. Metode Penelitian (Suatu Pendekatan Proposal). Jakarta: Bumi Aksara.

Mardikanto, Totok dan Poerwoko Soebiato. 2012. Pemberdayaan Masyarakat dalam Perspektif

Kebijakan Publik. Bandung: Alfabeta.

Mubarok, Abdulloh dan Baihaqi Fanani. 2014. Penghimpunan Dana Zakat Nasional Potensi,

Realisasi dan Peran Penting Organisasi Pengelola Zakat. Jurnal Ilmiah, 5 (No. 2): 7-16.

Munawir, S. 2002. Analisis Laporan Keuangan. Yogyakarta: Liberty.

Mustika, Wulan. 2016. Peran Perempuan dalam Program Pemberdayaan Masyarakat dan

Pengaruhnya terhadap Sumbangan Ekonomi Keluarga. Skripsi. Institut Pertanian Bogor.

Nadhir, M. 2009. Memberdayakan Orang Miskin Melalui Kelompok Swadaya Masyarakat.

Sidoarjo: Yaspem.

Nazir, Muhammad. 1993. Metode Penelitian Masyarakat dan Strategi. Bandung: Angkasa.

Prawoto, Nano. 2009. Memahami Kemiskinan dan Strategi Penanggulangannya. Jurnal Ekonomi

dan Studi Pembangunan Universitas Muhammadiyah Yogyakarta, Vol.9 No.1, 56-68.

Purwanti, Endang. 2012. Pengaruh Karakteristik Wirausaha, Modal Usaha, Strategi Pemasaran

terhadap Perkembangan UMKM di Desa Dayaan dan Kalilondo Salatiga. Jurnal Among

Makarti, Vol. 5 No. 9, 13-28.

Putriana, Vima Tista. 2018. Factors Influencing Zakat Payers Preference In Discharging Zakat

Obligations: An Explorative Study. Jurnal Kajian Ekonomi Islam, 3 (2): 231-245.

Rachmawati, Ike Kusdyah. 2008. Manajemen Sumber Daya Manusia. Yogyakarta: ANDI.

Rahardja, Prathama dan Mandala Manurung. 2001. Teori Ekonomi Mikro. Fakultas Ekonomi

Universitas Indonesia.

Rahmanissa, Putri. 2018. Pengaruh Bantuan Modal, Pelatihan Keterampilan dan Pendampingan

terhadap Peningkatan Pendapatan Mustahik pada Pemberdayaan Zakat, Infak dan

Shadaqah Baznas Kota Yogyakarta. Skripsi. Universitas Negeri Yogyakarta.

Riduwan. 2002. Skala Pengukuran Variabel-Variabel Penelitian. Bandung: Alfabeta

Rivai, Veithzal dan Ella Jauvani Sagala. 2010. Manajemen SDM untuk Perusahaan dari Teori ke

Praktik. Jakarta: Rajawali Press.

Roesmidi dan Riza Risyanti. 2006. Pemberdayaan Masyarakat. Sumedang: Alqaprint Jatinangor.

Rofik A., dkk. 2005. Pemberdayaan Pesantren: Menuju Kemandirian dan Profesionalisme Santri

dengan Metode Daurah Kebudayaan. Yogyakarta: Pustaka Pesantren.

Rohma, Muflihatur. 2014. Pengaruh Pemberdayaan Ekonomi terhadap Pertumbuhan Ekonomi Par

Du’afa Binaan Lembaga Amil Zakat Nurul Hayat di Kecamatan Rungkut Surabaya. Skripsi.

Universitas Islam Negeri Sunan Ampel.

Soekanto, Soerjono. 1987. Sosiologi Suatu Pengantar. Jakarta: Rajawali Press

Soemarso. 2005. Akuntasi Suatu Pengantar Edisi Revisi. Jakarta: Salemba Empat.

Sugiyono. 2009. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, R & D). Bandung:

Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif, dan R & D. Bandung: Alfabeta.

Suhartini, Rr. 2005. Model-Model Pemberdayaan Masyarakat. Yogyakarta: Aksara.

Suharto, Edi. 2005. Membangun Masyarakat, Memberdayakan Masyarakat. Jakarta: PT Rineka

Cipta.

Suharto, Edi. 2009. Membangun Masyarakat Memberdayakan Rakyat Kajian Strategis

Pembangunan Kesejahteraan Sosial dan Pekerjaan Sosial. Jakarta: Refika Aditama.

Sukirno, Sadono. 2005. Mikro Ekonomi Teori Pengantar. Jakarta: PT Raja Grafindo Persada.

Sumohadiningrat, Gunawan. 1997. Pembangunan Daerah dan Pengembangan Masyarakat. Jakarta:

Bina Rena Pariwara.

Sunyoto, D. 2011. Analisis Regresi untuk Uji Hipotesis. Yogyakarta: CAPS.

Suryabrata, Sumadi. 1998. Metodologi Penelitian. Jakarta: Raja Grafindo Persada.

Syafi’i, Agus Ahmad. 2001. Manajemen Masyarakat Islam. Bandung: Gerbang Masyarakat Baru.

Syahatah, Husein. 2004. Ekonomi Rumah Tangga Muslim/. Jakarta: Gema Insani.

Trenggonowati. 2009. Metodologi Penelitian Ekonomi dan Bisnis. Yogyakarta: BPFE-UGM

Trenggonowati. 2009. Metodologi Penelitian Ekonomi dan Bisnis. Yogyakarta: BPFE-UGM

Widanti, Ni Putu Tirka. 2011. Model Kebijakan Pemberdayaan Perempuan di Bali. Denpasar:

Jagatpress.

Widarjono, Agus. 2010. Analisis Statistik Multivariant Terapan. Yogyakarta: Penerbit UPP STIM

YPKN.

Wijaya, Toni. 2013. Metodologi Penelitian Ekonomi dan Bisnis: Teori dan Praktik. Yogyakarta:

Graha Ilmu.

Winoto, Garry Nugraha. 2011. Pengaruh Dana Zakat Produktif terhadap Keuntungan Mustahik

Penerima Zakat (Studi Kasus BAZ Kota Semarang). Skripsi. Universitas Diponegoro.

Witono, Hari., dkk. 2006. Pemberdayaan Masyarakat Modul Para Aktivis Masyarakat. Sidoarjo:

Paramulia Press.

Yasin, Ahmad Hadi. 2012. Buku Panduan Zakat. Dompet Dhuafa.

Yusnar, Muhammad. 2017. Pengaruh Pemanfaatan Dana Zakat Produktif terhadap Tingkat

Pendapatan Mustahik pada Baznas Provinsi Sumatera Utara. Skripsi. Universitas Islam

Negeri Sumatera Utara.

Zulfikri, Robby Reza. 2016. Pengaruh Pelatihan dan Pendampingan terhadap Peningkatan

Pendapatan Mustahiq Bunda Yatim LAZ Rumah Amal Istiqomah Sidoarjo. Skripsi. UIN

Sunan Ampel Surabaya.

Zulganev. 2013. Metode Penelitian Sosial & Bisnis. Yogyakarta: Graha Ilmu.