Embed Size (px)

Citation preview

1

Pengaruh profitability, leverage, market value dan firm size terhadap

abnormal return saham

(studi empiris pada perusahaan lq45 tahun 2004 -2006 )

Proposal Skripsi

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

Zeni Alfiani NIM F.0205022

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

2

SURAKARTA

2009

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul:

PENGARUH PROFITABILITY, LEVERAGE, MARKET VALUE

DAN FIRM SIZE TERHADAP ABNORMAL RETURN SAHAM

(Studi Empiris Pada Perusahaan LQ45 Tahun 2004 -2006 )

Surakarta, Mei 2009

Disetujui dan diterima oleh

Pembimbing

(Drs Bambang Hadi Nugroho, MSi) NIP. 131570307

3

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh team penguji Skripsi Fakultas Ekonomi

Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi syarat-syarat

untuk memperoleh gelar Sarjana Ekonomi Jurusan Manajemen.

Surakarta, Juni 2009

Tim Penguji Skripsi

1. Heru Agustanto, SE, ME Sebagai Ketua ( ) NIP. 131570301

2. Bambang Hadi Nugroho, SE, MSi Sebagai Pembimbing ( ) NIP. 131570307

3. Dra.Ign. Sri Seventi P, MSi Sebagai Anggota ( ) NIP. 131124460

4

MOTTO

“…Mohonlah pertolongan (kepada Allah) dengan sabar dan salat. Sungguh, Allah

beserta orang-orang yang sabar”.

(QS. Al Baqarah: 153)

“Jalan didepan kita tidak selalu mulus, kadang terjal dan ada yang berliku. Kita bisa

saja terjatuh tiba-tiba, tapi kita harus tetap bertahan, karena kita harus terus berjalan.”

(Jennifer Lopezz, penyanyi, aktris)

“ Manusia bisa bahagia jika ia bisa membuka mata untuk menyadari bahwa ia

memiliki banyak hal yang berarti. Manusia bisa bahagia jika ia mau membuka mata

hati untuk menyadari betapa ia dicintai. Manusia bisa bahagia jika ia mau membuka

diri agar orang lain bisa mencintainya dengan tulus ”

( H.M. Komarudin Chalil )

“Happiness is not by chance, by the choice”

PERSEMBAHAHAN

Penulis persembahkan karya ini untuk :

5

- Allah SWT, Rabb semesta alam dan

kekasihnya Rosulullah Muhammad SAW

- Bapak dan Ibuku yang tercinta senantiasa

menyertakan namaku dalam setiap

doanya. I love U So Much.

- My love dan My family

- Almamaterku FE UNS

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Alhamdulillahirrobil’alamin, segala puji syukur penulis panjatkan kepada

Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penyusunan

skripsi dengan judul ” Pengaruh profitability, leverage, market value dan firm size

terhadap abnormal return ”, insyaAllah telah berhasil terselesaikan dengan baik.

Skripsi ini disusun dalam rangka memenuhi tugas dan persyaratan mencapai gelar

Sarjana Ekonomi jurusan Manajemen di Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

Dalam proses penyusunan skripsi ini tidak terlepas dari bantuan, bimbingan,

dan dukungan dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan

terimakasih dan penghargaan setulusnya kepada:

1. Prof. Dr. Bambang Sutopo, M.Com,Ak., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

6

2. Dra. Endang Suhari, S.E., M.Si., dan Reza Rahardian, S.E., M.Si selaku ketua dan

sekretaris jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

3. Bambang Hadi Nugroho, SE., Msi., selaku pembimbing skripsi yang telah dengan

sabar memberikan bimbingan dan saran-saran yang berarti dalam menyelesaikan

penulisan skripsi ini.

4. Bapak dan ibu dosen serta seluruh staff karyawan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

5. Ibu dan almarhum Bapakku yang senantiasa menyertakan namaku dalam setiap

doanya, terimakasih atas kasih sayang, motivasi, usaha dan pengorbanan yang

begitu besar. Mas, mbak dan keponakanku yang senantiasa memberikan doa,

dukungan, dan semangat untuk menyelesaikan skripsi ini.

6. Teman-teman Manajemen angkatan 2005, khususnya Dewi, wati, detty, andari,

icha, candra, dkk terima kasih atas persahabatan, keceriaan, dan kebersamaan

yang telah kalian berikan.

7. Teman-teman kost “Pondok Risthu” terima kasih atas hari-hari indah yang kita

lalui bersama, banyak keceriaan saat bersama kalian.

8. Teman – teman PSM ”gathotkaca airlines” terima kasih atas kerjasama dan

kebersamaannya.

9. Masku yang selalu support aku dalam studyku.

10. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah banyak

membantu penulisan dalam penyusunan skripsi ini.

7

Penulis menyadari tidak ada kemutlakan bagi kebenaran yang datangnya dari

manusia. Oleh karena itu kritik dan saran yang membangun sangat diharapkan guna

penyempurnaan lebih lanjut.

Akhir kata, penulis berharap karya sederhana ini dapat bermanfaat bagi semua

pihak yang membutuhkan.

Surakarta, Mei 2009

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL………………………………………………………. i

HALAMAN PERSETUJUAN…………………………………………….. ii

HALAMAN PENGESAHAN……………………………………………... iii

HALAMAN MOTTO DAN PERSEMBAHAN…………………………... iv

KATA PENGANTAR……………………………………………………... v

DAFTAR ISI………………………………………………………………. vii

DAFTAR TABEL…………………………………………………………. x

DAFTAR GAMBAR………………………………………………………. xi

ABSTRAK…………………………………………………………………. xii

8

BAB

I. PENDAHULUAN

A. Latar Belakang Masalah…………………………………………… 1

B. Perumusan Masalah………………………………………………... 9

C. Batasan Masalah………………………………………………….... 9

D. Tujuan Penelitian…………………………………………………... 10

E. Manfaat Penelitian………………………………………………..... 11

II. TELAAH PUSTAKA

A. Efisiensi Pasar Modal....................................................................... 12

B. Saham................................................................................................ 14

1. Pengertian Saham....................................................................... 14

2. Analisis Saham......................................................................... 14

3. Faktor yang mempengaruhi harga saham.................................. 15

C. Indeks LQ-45................................................................................... 16

D. Analisis laporan Keuangan............................................................... 17

1. Analisis Rasio Keuangan............................................................ 17

2. Keterkaitan Rasio Keuangan dengan Return Saham………….. 22

3. Model penilaian ekuitas dan analisis keuangan........................... 22

E. Firm Size (ukuran perusahaan).......................................................... 22

F. Event Study………………………………………………………… 23

G. Return………………………………………………………………. 25

H. Abnormal Return…………………………………………………… 25

1. Pengertian Abnormal Return....................................................... 26

9

2. Jenis – jenis Abnormal Return...................................................... 29

I. Penelitian Terdahulu……………………………………………….. 30

J. Kerangka Pemikiran……………………………………………..... 32

K. Hipotesis…………………………………………………………… 34

III. METODE PENELITIAN

A. Desain Penelitian…………………………………………………... 36

B. Populasi, Sampel dan Teknik Pengambilan Sampel ....................... 36

C. Definisi Operasional dan Pengukuran Variabel................................. 37

D. Sumber Data...................................................................................... 42

E. Metode Pengumpulan Data…………………………....................... 42

F. Metode Analisis Data………………………………………………. 43

1. Uji Asumsi Klasik ……………………………………………… 44

2. Pengujian Hipotesis……………………………………………... 46

IV. ANALISIS DATA DAN PEMBAHASAN

A. Hasil Pengumpulan Data..................................................................... 49

B. Deskriptif Perusahaan.......................................................................... 50

C. Analisis Data dan Pembahasan............................................................ 52

1. Analisis Deskriptif......................................................................... 53

2. Pengujian Asumsi Klasik............................................................. 55

3. Pengujian Hipotesis..................................................................... 59

a. Analisis regresi berganda ...................................................... 59

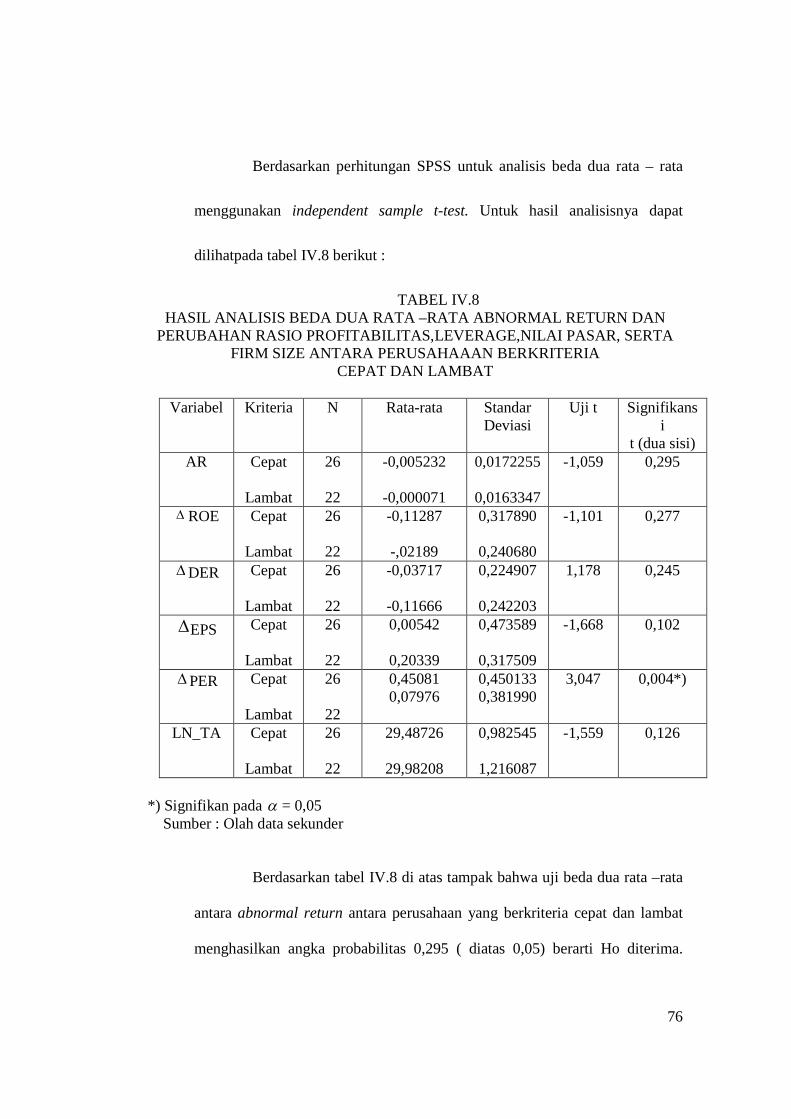

b. Analisis Beda Dua Rata – rata.............................................. 63

D. Interpretasi Hasil............................................................................... 64

10

V. KESIMPULAN , KETERBATASAN, DAN IMPLIKASI

A. Kesimpulan....................................................................................... 70

B. Keterbatasan...................................................................................... 72

C. Implikasi Penelitian........................................................................... 73

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

TABEL Halaman

IV.1 Statistik deskriptif................................................................ 52

IV. 2 Uji normalitas data............................................................. 55

IV.3 Hasil uji Multilkolineitas..................................................... 56

IV.4 Hasil uji Multilkolineitas ..................................................... 57

IV.5 Hasil uji Autokorelasi........................................................... 57

IV.6 Hasil uji Heteroskedastisitas................................................. 58

IV.7 Hasil Analisis Regresi Berganda......................................... 59

11

IV.8 Hasil Analisis Beda Dua Rata – rata..................................... 64

DAFTAR GAMBAR

GAMBAR Halaman

1. Kerangka Pemikiran………………………………………………... 33

2. Grafik scatterplot…………………………………………………… 59

ABSTRAK

ZENI ALFIANI NIM F0205022

12

PENGARUH PROFITABILITY, LEVERAGE, MARKET VALUE DAN FIRM SIZE TERHADAP ABNORMAL RETURN

(Studi Empiris Pada Perusahaan LQ45 Tahun 2004 -2006 )

Tujuan dari penelitian ini adalah (1) untuk menguji pengaruh rasio profitabilitas ( ROA dan ROE ), leverage (DER), nilai pasar ( EPS dan PER ) serta ukuran perusahaan (firm size) terhadap abnormal return baik secara parsial maupun simultan dan (2) untuk menganalisis perbedaan rata – rata abnormal return, profitabilitas, leverage, nilai pasar serta ukuran perusahaan antara perusahaan yang mempublikasikan laporan keuangan secara cepat maupun lambat. Data yang dipergunakan dalam penelitian ini adalah data sekunder dengan populasi perusahaan yang termasuk index LQ45 tahun 2004-2006. Pengambilan sampel dilakukan dengan metode purposive sampling yaitu pemilihan sampel atas dasar kriteria yang sesuai dengan penelitian, dan diperoleh 48 perusahaan. Untuk menguji hipotesis ini digunakan analisis regresi berganda dan analisis beda dua rata- rata. Analisis regresi berganda menggunakan uji t, uji F dan R 2 . Sedangkan analisis beda dua rata –rata menggunakan uji independent sampel t test. Hasil penelitian menunjukkan bahwa (1) Profitabilitas, leverage, nilai pasar, dan firm size berpengaruh secara simultan terhadap abnormal return pada tingkat signifikansi 5 %, sedangkan secara parsial hanya PER berpengaruh terhadap abnormal return pada tingkat signifikansi 5 % sehingga dapat dikatakan faktor yang paling dominan mempengaruhi abnormal return adalah PER. (2) Hanya PER yang memiliki perbedaan secara signifikan antara perusahaan yang mempublikasikan secara cepat maupun lambat, dengan kecenderungan perusahaan yang mempublikasikan cepat memiliki rata –rata yang lebih baik dengan yang yang lambat. Sedangkan variabel lain seperti abnormal return, ROE, DER, EPS dan firm size tidak memiliki perbedaan yang signifikan. Implikasi dari penelitian ini diharapkan agar para calon investor dalam menanamkan modalnya dapat menggunakan variabel PER untuk memprediksi terjadinya abnormal return. Namun selain itu, para investor juga perlu mempertimbangkan faktor-faktor lain yang tidak diteliti dalam penelitian ini seperti permintaan dan penawaran, tingkat inflasi, suku bunga dll. Bagi perusahaan sebaiknya lebih memperhatikan ketepatan dan keakuratan publikasi laporan keuangan karena publikasi laporan keuangan tahunan yang lambat akan menimbulkan reaksi pemodal negatif terhadap perusahaan.

Kata kunci: Rasio profitabilitas, leverage, nilai pasar, firm size, ketepatan waktu, publikasi laporan keuangan, return, abnormal return

ABSTRAK

ZENI ALFIANI NIM F0205022

13

THE INFLUENCE OF PROFITABILITY, LEVERAGE, MARKET VALUE

AND FIRM SIZE TO ABNORMAL RETURN ( Empirical Study At Company of LQ45 Year 2004 - 2006 )

The purposes of this research are ( 1) to examine the effect of profitability ratio

( ROA and ROE ), leverage ( DER), market value ( EPS and PER ) and also firm size on abnormal returns both simultaneously and partially and ( 2) to analyze whether there are some differences among abnormal return, profitability, leverage, market value and firm size of the companies that provide in time financial reports and those that provide late financial reports.

Data of this research is secondary data with the population of companies, including index LQ45 years 2004-2006. Sampling conducted with purposively sampling method that is based on the sample selection criteria in accordance with the objectives of the research, and acquired 48 companies. To test this hypothetical is done multiple linear regression and differentials test of two means. The analysis multiple linear regression method used f-test, t–test, and R Square. While the analysis differentials test of two means used independent sample t test.

Research results indicate that (1) Profitability, leverage, market value, and firm size have effect simultaneously on the abnormal return at the 5% significance level, while partially only PER have significant effect on abnormal return at the 5% significance level so that it can be said the most dominant factor affect the abnormal return is PER. (2) PER that has a significant difference between the companies that publish quickly and slowly, with tendency that of the in time reporting companies is significantly higher than those of late reporting companies. While other variables such as the abnormal return, ROE, DER, EPS and firm size have no significant difference.

The implications of this research are expected to prospective investors in the capital can embed using the PER variable to predict of abnormal return. But besides that, the investors should also consider other factors not examined in this research, such as demand and supply, inflation, interest rates etc. The companies should be more attention to accuracy and timeliness of financial reports and if the publication of annual financial statement provide late, it will impact negative reaction investors to the companies. Keywords: Ratio of profitability, leverage, market value, firm size, timeliness, publications, financial reports, return, abnormal return

BAB I

PENDAHULUAN

14

A. Latar Belakang Masalah

Dewasa ini pasar modal telah menjadi alternatif penempatan dana bagi

perusahaan selain perbankan atau investasi langsung lainnya. Dua unsur yang melekat

pada setiap modal atau dana yang diinvestasikan adalah hasil dan risiko. Jadi investor

dalam mengalokasikan dananya perlu melakukan perencananan investasi yang efektif

untuk mendapatkan keuntungan atau hasil yang diharapkan.

Kinerja Pasar modal merupakan salah satu indikator untuk menilai

perekonomian suatu negara berjalan dengan baik / tidak. Hal ini disebabkan

perusahaaan yang masuk ke pasar modal adalah perusahan-perusahaan besar dan

kredibel di negara yang bersangkutan, sehingga bila terjadi penurunan kinerja pasar

modal bisa dikatakan telah terjadi pula penurunan kinerja di sektor riil. Dan kondisi

tersebut merupakan sinyal telah terjadinya penurunan perekonomian suatu negara

(Sutrisno : 1999).

Saham merupakan instrumen utama dalam pasar modal yang mendorong

perkembangan pasar modal di Indonesia yaitu dengan meningkatnya jumlah transaksi

saham dan volume perdagangan saham. Harga saham di bursa efek ditentukan oleh

kekuatan pasar yang berarti harga saham tergantung dari kekuatan permintaan dan

penawaran. Untuk melakukan investasi dalam bentuk saham diperlukan analisis

untuk mengukur nilai saham, yaitu analisis fundamental dan analisis teknikal.

Analisis fundamental menggunakan data kinerja keuangan perusahaan dan pangsa

pasar untuk menentukan nilai saham berada pada posisi undervalued atau overvalued.

Sedangkan analisis teknikal menggunakan data pasar yang dipublikasikan yaitu harga

15

saham, volume perdagangan, indeks harga saham individual maupun gabungan untuk

mengakses permintaan dan penawaran saham.

Analisis laporan keuangan pada dasarnya untuk mengetahui prospek dan

risiko perusahaan. Prospek bisa dilihat dari tingkat keuntungan ( profitabilitas) dan

risiko bisa dilihat dari kemungkinan perusahaan mengalami kesulitan keuangan.

Analisis keuangan yang umumnya digunakan adalah analisis rasio keuangan. Analisis

rasio keuangan merupakan suatu alternatif untuk menguji informasi keuangan yang

dihasilkan oleh akuntansi keuangan yang bermanfaat untuk melakukan klasifikasi

atau prediksi terhadap return saham di pasar modal.

Kekuatan relatif saham diukur dengan rasio harga saham terhadap indeks

harga. Indeks harga dapat berupa indeks harga – harga saham dalam industri tertentu

atau indeks yang luas dari semua saham. Jika rasio meningkat, diduga bahwa saham

trendnya menurun relatif terhadap indeks. Secara sama, pengukuran kekuatan relatif

dapat dihitung untuk suatu kelompok industri relatif terhadap indeks yang

cakupannya luas. Brush (1986) dalam penelitiannya menemukan bahwa model –

model kekuatan relatif dapat digunakan untuk memprediksi saham mana yang akan

mencapai kinerja teratas (Fabozzi, 1999 : 248).

Pasar modal di Indonesia masih tergolong pasar modal yang transaksinya

tipis ( thin market) yaitu pasar modal yang sebagian besar sekuritasnya kurang aktif

diperdagangkan. IHSG yang mencakup semua saham yang tercatat (yang sebagian

besar kurang aktif diperdagangkan) dianggap kurang tepat sebagai indikator kegiatan

pasar modal. Oleh karena itu pada tanggal 13 juli 1994 dikenalkan alternatif indeks

lain yaitu indeks LQ45. Indeks LQ 45 termasuk salah satu indikator indeks saham di

16

BEI yang dapat dijadikan acuan untuk menilai kinerja perdagangan saham. Indeks ini

dibentuk dari 45 saham – saham pilihan yang paling aktif diperdagangkan (

Jogiyanto, 2003 : 63 ).

Beberapa peneliti menemukan ada hubungan antara ketepatan informasi

dengan berita bagus / good news atau berita buruk / bad news (Lawrence dan Bryan,

1998). Sebagai contoh, Chambers dan Penman (1984 dalam Lawrence dan Bryan,

1998) menemukan bahwa ada hubungan antara keterlambatan pengumuman dengan

badnews. Auditor lebih membutuhkan waktu yang relatif lama untuk mencari

sejumlah hal-hal yang membuktikan / evidential matter sehingga terjadi peningkatan

audit delay. Audit Delay didefinisikan sebagai lamanya waktu penyelesaian audit

yang diukur dari tanggal penutupan tahun buku hingga tanggal diterbitkannya laporan

audit (Lawrence dan Bryan 1998, dalam Rustiana dan Jeane, 2007).

Ketepatan waktu penyajian laporan keuangan ke publik adalah sebagai

sinyal dari perusahaan yang menunjukkan adanya informasi yang bermanfaat untuk

memenuhi kebutuhan investor dalam membuat keputusan bisnis. Informasi yang

terkandung dalam laporan keuangan akan kurang bermanfaat apabila tenggang waktu

antara akhir periode akuntansi dan waktu publikasi laporan keuangan semakin jauh.

Selain itu juga dapat menyebabkan informasi yang ada sudah tidak up-to-date

sehingga berkurang manfaatnya bagi pengguna informasi tersebut. Lamanya waktu

penyelesaian audit (audit delay) akan dapat mempengaruhi ketepatan waktu publikasi

informasi keuangan auditan sehingga berdampak pada reaksi pasar terhadap

keterlambatan informasi tersebut dan akhirnya mempengaruhi tingkat ketidakpastian

keputusan yang berdasarkan pada informasi yang dipublikasikan. Penelitian Chamber

17

dan Penman (1984 dalam Lawrence dan Bryan, 1998) menunjukkan bahwa

pengumuman laba yang terlambat menyebabkan abnormal return sedangkan

pengumuman laba yang lebih cepat menyebabkan hal sebaliknya (Rustiana dan Jeane,

2007).

Peningkatan akan kebutuhan informasi yang akurat dan tepat waktu ini telah

mempengaruhi permintaan akan audit laporan keuangan. Hal ini serupa dengan

kesimpulan dari Dyer dan McHugh(1975) yang menyatakan bahwa ketepatan waktu

pelaporan keuangan merupakan elemen pokok bagi catatan laporan keuangan. Di

samping hal tersebut, ketepatwaktuan (timeliness) penyajian laporan keuangan akan

memberikan andil bagi kinerja yang efisien di pasar saham yaitu sebagai fungsi

evaluasi dan pricing, mengurangi tingkat insider trading dan kebocoran serta rumor-

rumor di pasar saham (Owusu dan Ansah 2000).

Abnormal Return merupakan selisih antara return sesungguhnya yang

terjadi dengan return ekspetasi. Abnormal Return ini juga dapat menjadi indikator

untuk mengukur efisiensi suatu pasar modal. Apabila harga suatu instrumen investasi

telah mencerminkan seluruh informasi yang ada maka return ekspektasi atas suatu

harga saham relatif akan sama dengan return realisasinya. Pada pasar modal yang

telah efisien, seorang investor tidak akan dapat memperoleh abnormal return secara

berlebihan atau secara terus menerus. Hal ini tentu saja berlaku dengan asumsi

seluruh pelaku pasar bertindak rasional atas informasi yang diperoleh.

Ada tidaknya pengaruh publikasi laporan keuangan dimaksudkan untuk

melihat kandungan informasi pengumuman tersebut. Pengujian kandungan informasi

dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika pengumuman

18

mengandung informasi, maka diharapkan akan bereaksi pada waktu pengumuman

tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan

harga dari sekuritas yang bersangkutan. Reaksi ini diukur dengan menggunakan

return sebagai nilai perubahan harga atau dengan menggunakan abnormal return.

Jika digunakan abnormal return, maka dapat dikatakan suatu pengumuman yang

mempunyai kandungan informasi akan memberikan abnormal return kepada pasar.

Sebaliknya yang tidak mengandung informasi tidak memberikan abnormal return

kepada pasar (Jogiyanto, 2003 : 411).

Apabila hasil pengujian menunjukkan bahwa publikasi laporan keuangan

terhadap abnormal return positif berarti bahwa pada tanggal publikasi laporan

keuangan tersebut investor memperoleh return saham lebih besar daripada return

pasar. Sedangkan jika abnormal return bernilai negatif berarti bahwa pada tanggal

publikasi tersebut investor memperoleh return saham yang besarnya tidak berbeda

secara statistik dengan return pasar.

Banyak studi telah melaporkan bahwa rasio rasio keuangan seperti return on

asset (ROA), earning to price, assets turnover dan sebagainya adalah nilai-nilai yang

relevan terkait dengan stock return. Ou dan Penman (1989) dan Holthausen dan

Larcker (1992) menjelaskan bahwa rasio keuangan dapat digunakan sebagai trading

strategy untuk memperoleh abnormal return. Trading strategy yang dikembangkan

oleh Ou dan Penman serta Holthausen dan Larcker akan menghasilkan abnormal

return yang lebih besar selama aktivitas bisnis mengalami penurunan, misalnya resesi

ekonomi karena pada saat resesi harga saham sangat jatuh sehingga pada saat dijual

19

pada kondisi normal akan mendapatkan return yang lebih besar daripada return

normal.

Ada beberapa penelitian yang berusaha menemukan faktor-faktor variabel

spesifik perusahaan yang dapat menjelaskan terjadinya abnormal return. Variabel

tersebut antara lain ukuran perusahaan (size), pertumbuhan perusahaan (growth) dan

risiko perusahaan (risk). Pengukuran size yang umumnya digunakan nilai total aktiva

atau penjualan bersih. Pengukuran Growth yang banyak digunakan adalah

pertumbuhan laba, pertumbuhan penjualan atau diwakili dengan nilai pasar dibagi

dengan nilai buku. Sedangkan pengukuran risk yang banyak digunakan adalah

leverage (Jogiyanto, 2003 : 473).

Manao & Nur dalam Winarni (2004) meneliti bahwa ukuran perusahaan

memiliki pengaruh dalam kemampuan analisis laporan keuangan dalam hubungannya

dengan abnormal return. Hasil penelitian menunjukkan bahwa untuk masing-masing

ukuran perusahaan terhadap rasio keuangan tidak berbeda secara signifikan sebagai

prediktor abnormal return.

Purnomo dalam Sumilir (2003) dalam penelitiannya mengenai pengaruh

keterkaitan kinerja keuangan dengan harga saham menunjukkan bahwa Return On

Equity (ROE), Earning Per Share (EPS), Price Earning Ratio (PER), dan Divident

Per Share (DPS) mempunyai pengaruh signifikan terhadap perubahan harga saham,

sedangkan DER cenderung tidak dapat digunakan dalam menentukan proyeksi harga

saham.

Kusumawardhani dalam Sumilir (2003) dalam penelitiannya memberikan

hasil bahwa periode sebelum krisis moneter, perubahan kinerja keuangan ( DER,

20

ROE, EPS, PER, DPS) secara bersama - sama berpengaruh signifikan terhadap

perubahan harga saham. Sedangkan untuk periode selama krisis moneter tidak

berpengaruh secara signifikan. Didalamnya terkandung anggapan perubahan kinerja

keuangan dan perubahan harga saham keduanya terjadi pada saat (periode)

bersamaan, sehingga mengabaikan realitas adanya waktu tenggang. Waktu tenggang

tersebut muncul karena adanya perbedaan tanggal tutup buku dan tanggal publikasi

laporan keuangan.

Sumilir (2003) dalam penelitiannya memberikan hasil bahwa hanya variabel

Earning Per Share (EPS) yang berpengaruh signifikan terhadap abnormal return dan

perusahaan yang publikasinya cepat memiliki rata-rata abnormal return dan EPS

yang lebih baik bila dibandingkan dengan perusahaan yang publikasinya lambat.

Dwi Susilo, dkk (2004) dalam penelitiannya memberikan hasil bahwa ada

peningkatan abnormal return setelah publikasi laporan keuangan. Ini membuktikan

bahwa publikasi laporan keuangan mempunyai kandungan informasi.

Winarni (2004) dalam penelitiannya memberikan hasil bahwa kinerja

financial dan karakteristik perusahaan tidak berpengaruh signifikan baik parsial

maupun simultan terhadap abnormal return saham pada perusaahaan Index LQ45 di

Bursa Efek Jakarta Tahun 1999-2002.

Rakhmawati dan Tri S (2005) dalam penelitiannya memberikan hasil bahwa

bahwa tidak ada perbedaan yang signifikan antara rata-rata abnormal return seluruh

saham golongan loser dengan seluruh saham golongan winner. Namun dalam

penelitian ini terdapat indikasi reaksi berlebihan (overreaction) yang ditandai dengan

portofolio loser mengungguli portofolio winner. Efek reaksi berlebihan ini terjadi

21

tidak dalam kurun waktu yang konstan lama, tetapi terjadi secara terpisah-pisah atau

separatis.

Novaliyanti (2007) juga dalam penelitiannya menunjukkan hasil bahwa

secara simultan, kinerja keuangan meliputi Earning Per Share (EPS), Net Profit

Margin (NPM), Debt to Equity Ratio (DER), Return On Asset (ROA) berpengaruh

signifikan terhadap abnormal return saham. Secara parsial, hanya variabel Return On

Asset (ROA) yang berpengaruh signifikan terhadap abnormal return sedangkan

variabel lainnya tidak berpengaruh secara signifikan.

Penelitian ini melakukan pengujian kembali terhadap penelitian yang

dilakukan Sumilir (2003) yang membuktikan bahwa Earning Per Share (EPS)

berpengaruh signifikan terhadap abnormal return. Sedangkan dalam penelitian

Novaliyanti (2007 ) hanya Return On Asset (ROA) yang berpengaruh signifikan

terhadap abnormal return. Manao & Nur juga meneliti bahwa ukuran perusahaan

memiliki pengaruh dalam kemampuan analisis laporan keuangan dalam hubungannya

dengan abnormal return. Namun dalam penelitian Winarni menunjukkan Earning

Per Share (EPS), Return On Asset (ROA), dan firm size tidak berpengaruh signifikan

baik parsial maupun simultan terhadap abnormal return. Oleh karena itu perlu

penelitian lebih lanjut untuk menguji adanya hasil yang tidak konsisten tersebut.

Dari latar belakang diatas maka penelitian ini mengambil judul ” Pengaruh

Profitability, Leverage, Market Value, dan Firm Size terhadap Abnormal

Return ( Studi Empiris Pada Perusahaan Index LQ45 Tahun 2004 -2006 )”.

B. Rumusan Masalah

22

1. Apakah profitabilitas, leverage, nilai pasar dan firm size mempunyai pengaruh

secara parsial maupun simultan terhadap abnormal return saham pada perusahaan

indeks LQ45 di BEI periode 2004 -2006 ?

2. Faktor manakah yang paling dominan mempengaruhi abnormal return ?

3. Apakah ada perbedaan antara rata- rata abnormal return antara perusahaan yang

publikasi laporan keuangannya cepat dan lambat?

4. Apakah ada perbedaan antara rata- rata profitabilitas, leverage, nilai pasar, firm

size antara perusahaan yang publikasi laporan keuangannya cepat dan lambat ?

C. Batasan Masalah

Penelitian ini membatasi ruang lingkupnya pada perusahaan yang

dikategorikan ke dalam Indeks LQ45 dengan tujuan untuk mengetahui fluktuasi

investasi para pemodal. Selanjutnya, akan dilihat pengaruh dari variabel profitabilitas,

leverage, nilai pasar dan firm size terhadap abnormal return. Pengukuran ini

berdasarkan rasio keuangan yang terdiri dari rasio profitabilitas yang diproksikan

dengan perubahan Return On Asset (DROA) dan Return On Equity (DROE),

leverage yang diproksikan dengan perubahan Debt to Equity Ratio (DDER), serta

nilai pasar (market value) yang diproksikan dengan perubahan Earning Per Share

(DEPS) dan Price Earning Ratio (DPER). Sedangkan untuk ukuran perusahaan

(firm size ) diukur dengan total aktiva. Selain itu dalam pengujian ini, penulis akan

membandingkan rata – rata abnormal return, DROA, DROE, DDER, DEPS,

DPER, serta firm size dengan kecepatan publikasi laporan keuangan yaitu kriteria

23

cepat dan lambat. Penggolongan ini berdasarkan ketentuan BAPEPAM bahwa

laporan keuangan tahunan wajib disampaikan ke publik selambat-lambatnya pada

akhir bulan ketiga setelah tanggal laporan keuangan tahunan.

D. Tujuan Penelitian

1. Untuk mengetahui pengaruh profitabilitas, leverage, nilai pasar dan firm size

secara parsial maupun simultan terhadap abnormal return saham pada

perusahaan indeks LQ45 di BEI periode 2004 - 2006 .

2. Untuk mengetahui faktor yang paling dominan yang mempengaruhi abnormal

return.

3. Untuk mengetahui ada tidaknya perbedaan antara rata- rata abnormal return

antara perusahaan yang publikasi laporan keuangannya cepat dan lambat.

4. Untuk mengetahui ada tidaknya perbedaan antara rata- rata profitabilitas,

leverage, nilai pasar, firm size antara perusahaan yang publikasi laporan

keuangannya cepat dan lambat.

E. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini diharapkan menjadi bahan pertimbangan nantinya dalam

mengambil kebijakan manajemen khususnya yang berkaitan dengan

keakuratan laporan keuangan dan analisis rasio keuangan yang dapat digunakan

sebagai pengukur kinerja keuangan perusahaan.

24

2. Bagi investor

Penelitian ini diharapkan dapat digunakan sebagai bahan evaluasi dalam kaitan

proses pengambilan keputusan investasi yang berhubungan dengan adanya

perubahan harga saham / abnormal return di pasar modal, khususnya pada

perusahaan LQ45 yang terdaftar di BEI.

3. Bagi akademisi

Hasil penelitian ini diharapkan sebagai bahan referensi untuk penelitian

selanjutnya dan memperluas informasi serta wawasan dalam pengembangan

penelitian di bidang pasar modal.

BAB II

25

TELAAH PUSTAKA

A. Efisiensi Pasar Modal

Di dalam pasar yang kompetitif, harga ekuilibrium suatu aktiva ditentukan

oleh penawaran dan permintaan agregat. Harga keseimbangan ini mencerminkan

konsensus bersama antara semua partisipan pasar tentang nilai dan aktiva tersebut

berdasarkan informasi yang tersedia. Jika suatu informasi baru yang relevan masuk

ke pasar yang berhubungan dengan suatu aktiva, informasi ini akan digunakan untuk

menganalisis dan menginterpretasikan nilai dari aktiva yang bersangkutan. Akibatnya

adalah kemungkinan pergeseran ke harga ekuilibrium yang baru. Jika pasar bereaksi

dengan cepat dan akurat untuk mencapai harga keseimbangan baru yang sepenuhnya

mencerminkan informasi yang tersedia, maka kondisi pasar seperti ini disebut dengan

pasar efisien ( Jogiyanto, 2003 : 369).

Pasar modal yang efisien harga – harga selalu mencerminkan semua

informasi baru yang relevan, sedangkan informasi baru tidak bisa diperkirakan

sebelumnya, maka perubahan harga sekuritas pada pasar modal yang efisien adalah

random (acak) dan tidak bisa diperkirakan sebelumnya. Efisiensi pasar modal yang

dikaitkan dengan cara pasar bereaksi terhadap informasi yang tersedia ini dibuat

dengan efisiensi pasar secara informasi (Jogiyanto, 2003:370). Pasar modal dikatakan

efisien jika harga-harga saham mencerminkan semua informasi yang tersedia. Pasar

modal efisien difokuskan pada variabel pasar keseluruhan (seperti harga saham atau

return sekuritas) dan bukannya pada perilaku individual.

26

Efisiensi pasar modal dibedakan ke dalam 3 bentuk, (Husnan, 1996 : 251)

yaitu efisiensi bentuk lemah, efisiensi bentuk setengah kuat dan efisiensi bentuk kuat.

Hipotesis pasar modal yang efisiensi dalam bentuk lemah menyatakan bahwa harga

saham mencerminkan semua informasi yang ada pada catatan harga diwaktu lalu.

Pengujian ini dapat digunakan untuk memproyeksikan harga di masa mendatang

untuk menghasilkan abnormal return positif yaitu dengan melihat aturan - aturan

mekanis seperti pola pergerakan harga dan volume perdagangan serta reaksi yang

berlebihan dari investor (Fabozzi, 1999 : 246).

Hipotesis pasar yang efisien dalam bentuk setengah kuat menyatakan bahwa

keadaan harga - harga saham bukan hanya mencerminkan harga di waktu yang lalu,

tetapi semua informasi yang dipublikasikan. Investor tidak akan dapat memperoleh

return diatas normal dengan membeli saham dengan memanfaatkan public

information dalam jangka waktu lama. Sedangkan hipotesis pasar yang efisien dalam

bentuk kuat menyatakan bahwa harga saham tidak hanya mencerminkan semua

informasi yang dipublikasikan, tetapi juga informasi yang diperoleh dari analisis

fundamental tentang perusahaan dan perekonomian.

Ada beberapa faktor penting yang menjelaskan hubungan antara informasi

dengan harga sekuritas: 1) Pengungkapan informasi perusahaan, contohnya dengan

pengungkapan informasi, akan meminimalisir pengabaian pasar dan menyebabkan

harga pasar sekuritas yang benar; 2) Faktor kedua yang penting adalah luasnya

hubungan antara informasi dengan harga sekuritas serta insider trading. Bahwa

informasi dari dalam akan lebih cepat mempengaruhi harga ( Syarif, 2002 : 24 ).

27

B. Saham

4. Pengertian Saham

Saham adalah surat bukti kepemilikan bagian modal / tanda penyertaan

modal pada PT yang memberi hak menurut besar kecilnya modal yang disetor.

Jenis-jenis saham dibagi menjadi dua yaitu saham biasa dan saham preferen.

5. Analisis Saham

Analisis saham bertujuan untuk menaksir nilai intrinsik suatu saham

(intrinsic value) dan kemudian membandingkannya dengan harga pasar saham

tersebut pada saat ini (current market price). Nilai intrinsik saham menunjukkan

present value arus kas yang diharapkan dari suatu saham (Sudomo, 2001 : 317).

Pedoman yang digunakan adalah :

a. Apabila NI > harga pasar saat ini, maka saham tersebut dinilai undervalued (

harganya terlalu rendah ) dan karenanya layak dibeli / ditahan apabila saham

tersebut telah dimiliki.

b. Apabila NI < harga pasar saat ini, maka saham tersebut dinilai overvalued

(harganya terlalu mahal) karenanya saham tersebut layak dijual.

c. Apabila NI = harga pasar saat ini, maka saham tersebut dinilai wajar

harganya dan berada dalam kondisi keseimbangan.

3. Faktor – Faktor yang Mempengaruhi Harga Saham

Beberapa faktor yang mempengaruhi harga saham adalah sebagai

berikut :

28

a. Harapan investor terhadap tingkat keuntungan dividen untuk masa yang akan

datang.

Jika pendapatan atau dividen suatu saham stabil maka harga saham

cenderung stabil. Sebaliknya jika pendapatan atau dividen suatu saham

berfluktuasi maka harga saham cenderung akan berfluktuasi.

b. Tingkat pendapatan perusahaan.

Tingkat pendapatan perusahaan yang tercermin dari EPS (Earning

per share) berhubungan erat dengan peningkatan harga saham. Apabila

fluktuasi EPS makin tinggi maka semakin tinggi juga perubahan harga

sahamnya.

c. Kondisi perekonomian.

Kondisi perekonomian saat ini dan sekarang salah satunya

dipengaruhi oleh kondisi perekonomian masa lalu. Apabila kondisi

perekonomian stabil dan mantap maka investor optimis terhadap kondisi

perekonomian yang akan datang sehingga harga saham cenderung stabil.

Di samping dipengaruhi oleh faktor-faktor tersebut di atas, harga saham

juga dipengaruhi oleh psikologis pembeli, tindakan irasional yaitu ikut-ikutan

membeli saham, kondisi perusahaan, tingkat suku bunga, harga komoditas,

kondisi perekonomian, faktor investasi, inflasi, permintaan dan penawaran dan

sebagainya.

C. Indeks LQ-45

29

Indeks LQ-45 pertama kali diluncurkan pada tanggal 24 February 1997.

Hari dasar untuk penghitungannya adalah 13 Juli 1994 dengan nilai dasar 100. Untuk

seleksi awal digunakan data pasar dari Juli 1993 - Juni 1994, hingga terpilih 45

emiten yang meliputi 72% dari total kapitalisasi pasar dan 72,5% dari total nilai

transaksi di pasar reguler. Indeks LQ-45 terdiri dari 45 saham yang telah terpilih yang

memiliki likuiditas dan kapitalisasi pasar yang tinggi yang terus direview setiap 6

bulan. Untuk dapat masuk dalam pemilihan, suatu saham harus memenuhi kriteria-

kriteria berikut ini (www.idx.co.id), yaitu:

1. Masuk dalam ranking 60 besar dari total transaksi saham di pasar regular (rata-

rata nilai transaksi selama 12 bulan terakhir).

2. Ranking berdasar kapitalisasi pasar (rata-rata kapitalisasi pasar selama 12 bulan

terakhir).

3. Telah tercatat di BEI minimum 3 bulan.

4. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi dan

jumlah hari perdagangan transaksi pasar reguler.

Bursa Efek Indonesia secara rutin memantau perkembangan kinerja

komponen saham yang masuk dalam penghitungan Indeks LQ-45. Penggantian

saham akan dilakukan setiap enam bulan sekali, yaitu pada awal bulan Februari dan

Agustus. Apabila terdapat saham yang sudah tidak memenuhi kriteria lagi maka

saham tersebut akan dikeluarkan dari perhitungan Indeks LQ45 dan akan diganti

dengan saham lain yang memenuhi kriteria. Saham yang masuk kriteria dengan

ranking 1-35 akan langsung masuk perhitungan indeks. Sedangkan saham yang

masuk kriteria dengan ranking 36-45 belum tentu dimasukkan dalam perhitungan

30

indeks, kecuali bila saham tersebut telah memenuhi kriteria selama 3 kuartal berturut-

turut untuk menjamin kewajaran pemilihan saham, BEI memiliki komisi penasihat

yang terdiri dari para ahli dari BAPEPAM, universitas, dan profesional di bidang

pasar modal yang independen.

D. Analisis Laporan Keuangan

1. Analisis Rasio Keuangan

Analisis laporan keuangan yang banyak digunakan oleh perusahaan

untuk mengukur kinerja adalah analisis tentang rasio keuangan. Menurut

Bringham (2003 : 79), secara umum analisis rasio keuangan terbagi menjadi 5

yaitu :

a. Rasio Likuiditas

Adalah rasio yang menunjukkan hubungan kas dan aktiva lancar

lainnya dengan kewajiban lancar. atau dapat dikatakan kemampuan suatu

perusahaan untuk memenuhi kewajiban ( utang) yang telah jatuh tempo.

Rasio yang digunakan current ratio dan acid test ratio.

b. Rasio Manajemen Aktiva

Adalah rasio yang mengukur seberapa efektifitas perusahaan

mengelola aktivanya. Rasio manajemen aktiva mencakup perputaran

persediaan, days sales outstanding (DSO), perputaran aktiva tetap dan

perputaran total aktiva.

c. Rasio Manajemen Utang ( leverage )

31

Adalah rasio yang mengungkapkan seberapa besar perusahaan

dibiayai dengan utang dan kemungkinan tidak dapat dipenuhinya utang

perusahaan. Rasio manajemen utang mencakup rasio utang, rasio kelipatan

pembayaran bunga (time interest earned ratio), dan rasio cakupan beban

tetap (fixed charge coverage ratio).

d. Rasio Profitabilitas

Rasio profitabilitas merupakan sekelompok rasio yang

memperlihatkan pengaruh gabungan dari kebijakan likuiditas, manajemen

akiva dan manajemen utang terhadap hasil operasi. Rasio profitabilitas

mencakup marjin laba atas penjualan, rasio Break Event Point (BEP),

Return On Asset (ROA), dan Return On Equity (ROE).

e. Rasio Nilai Pasar ( Market Value Ratio )

Rasio nilai pasar merupakan sekumpulan rasio yang

menghubungkan harga saham perusahaan dengan laba dan nilai buku per

saham. Rasio ini memberikan petunjuk tentang apa yang dipikirkan investor

atas kinerja masa lalu dan prospek perusahaan masa depan. Rasio ini

merupakan rasio yang khusus dipergunakan di pasar modal yang

menggambarkan situasi perusahaan di pasar modal. Jika rasio likuiditas,

manajemen aktiva, manajemen utang, dan profitabilitas baik, maka

kemudian rasio nilai pasar akan menjadi tinggi, dan harga saham akan

setinggi yang diharapkan. Rasio nilai pasar mencakup Price Earning Ratio

(PER) dan rasio nilai buku (M/B).

2. Keterkaitan Rasio Keuangan dengan Return Saham

32

a. Return On Asset (ROA)

ROA ( Return On Asset) adalah rasio antara keuntungan bersih

setelah pajak terhadap jumlah aset keseluruhan yang juga berarti

merupakan suatu ukuran untuk menilai seberapa besar tingkat

pengembalian dari aset yang dimiliki. Dengan demikian, rasio

menghubungkan keuntungan yang diperoleh dari operasi perusahaan

dengan aktiva-aktiva yang digunakan karena secara absolut suatu

perusahaan yang memperoleh laba yang meningkat belum tentu secara

relatif meningkat sebelum dibandingkan dengan aset yang digunakan

untuk menghasilkan profit tersebut. Peningkatan laba secara absolut

kemungkinan diakibatkan oleh adanya investasi baru. Kenaikan dalam

rasio ini berarti terjadi kenaikan laba bersih perusahaan yang selanjutnya

akan meningkatkan harga saham dan return saham.

b. Return On Equity (ROE)

ROE (Return On Equity) adalah rasio antara laba bersih setelah

pajak terhadap penyertaaan modal sendiri, yang berarti juga merupakan

ukuran untuk menilai seberapa besar tingkat pengembalian dari saham

sendiri yang ditanamkan dalam bisnis. Bagi manajemen sebagai pihak

internal perusahaan, Return On Equity (ROE) mempunyai arti penting

untuk menilai kinerja perusahaan dalam memenuhi harapan pemegang

saham.

c. Earning Per Share (EPS)

33

EPS ( Earning Per Share) adalah rasio yang menggambarkan

jumlah keuntungan yang diperoleh untuk setiap lembar saham biasa yang

beredar. Variabel EPS merupakan proxy bagi laba per saham perusahaan

yang diharapkan dapat memberikan gambaran bagi investor mengenai

bagian keuntungan yang dapat diperoleh dalam suatu periode tertentu

dengan memiliki suatu saham (Astutik : 2005). Semakin tinggi rasio ini

menunjukkan bahwa investor lebih percaya pada prospek perusahaaan

sehingga mereka mau membeli saham dengan harga yang lebih dari nilai

bukunya.

d. Debt to Equity Ratio (DER)

DER ( Debt to Equity Ratio ) adalah rasio yang membandingkan

antara total utang dengan total ekuitas. Rasio ini untuk mengetahui

kemampuan ekuitas suatu perusahaan untuk melunasi seluruh

kewajibannya dan menggambarkan struktur modal yang dimiliki oleh

perusahaan sehingga dapat melihat struktur risiko tidak tertagihnya utang.

Semakin tinggi DER menunjukkan struktur permodalan lebih banyak

dibiayai oleh pinjaman sehingga ketergantungan perusahaan terhadap

kreditur semakin meningkat. Dengan meningkatnya DER maka beban

perusahaan kepada pihak luar (kreditur) juga semakin meningkat sehingga

harapan tingkat kembalian (return) para pemegang saham semakin kecil (

Astutik : 2005). Dan sebaliknya semakin kecil rasio ini menunjukkan

semakin baik perusahaan tersebut. Sehingga hal tersebut menyebabkan

suatu saham menarik akibatnya harga saham menjadi naik.

34

e. Price Earning Ratio (PER)

Adalah rasio yang membandingkan antara harga saham yang

diperoleh dari pasar modal dan laba per lembar saham yang diperoleh

pemilik perusahaan disajikan dalam laporan keuangan. Semakin tinggi

rasio ini, semakin baik nilai perusahaan tersebut. Perusahaan dengan

peluang tingkat pertumbuhan tinggi biasanya mempunyai PER yang tinggi

pula, dan hal ini menunjukkan bahwa pasar mengharapkan pertumbuhan

dan laba yang tinggi di masa mendatang. Sebaliknya perusahaan dengan

tingkat pertumbuhan yang rendah cenderung mempunyai PER yang

rendah pula.

Dalam penelitian Basu (1977) melakukan penelitian dengan

merangking Price Earning Ratio (PER) dan membandingkan hasil dari

grup dengan Price Earning Ratio (PER) tinggi dengan Price Earning

Ratio (PER) rendah selama 12 bulan setelah terjadi pembelian sekuritas.

Hasil yang diperoleh menunjukkan bahwa sekuritas dengan Price Earning

Ratio (PER) rendah mengalahkan sekuritas dengan Price Earning Ratio

(PER) tinggi. Hal ini dikatakan anomali karena informasi Price Earning

Ratio (PER) merupakan informasi yang tersedia luas dan sudah banyak

digunakan oleh pasar dalam menilai sekuritas. Jika banyak investor sudah

menggunakan strategi ini, seharusnya penggunaan strategi ini tidak akan

menghasilkan abnormal return. Akan tetapi, kenyataannya strategi ini

dapat menghasilkan abnormal return, sehingga dianggap sebagai suatu

anomali (Jogiyanto, 2003: 431).

35

3. Model-model Penilaian Ekuitas dan Analisis Laporan Keuangan

Ada beberapa langkah dalam menyelidiki hubungan antara analisis

laporan keuangan dengan abnormal return; 1) Memisahkan sistem investasi

menjadi bagian-bagian tertentu misalnya input dapat dipecah menjadi data dan

model penilaian lainnya; 2) Mengestimasi kemungkinan abnormal return saat

ini diperoleh dari sistem investasi; 3) Jika ada sesuatu kemungkinan yang tinggi

mengenai perolehan abnormal return, usaha untuk menetapkan jika sumber-

sumber sistem investasi ini dihubungkan dengan abnormal return tersebut. Ada

2 pendekatan untuk meneliti jika ramalan earning adalah penyebab dari

abnormal return : 1) Meneliti pengaruh dari pemakaian alternatif peramalan

earning; 2) Meneliti komponen-komponen ramalan non earning individual

dalam suatu sistem untuk melihat jika setiap orang adalah sumber dari abnormal

returns (Syarif, 2002 : 35).

E. Firm Size (ukuran perusahaan)

Ukuran perusahaan merupakan variabel karakteristik perusahaan yang dapat

menjelaskan return saham. Meskipun pada umumnya ukuran perusahaan tidak bisa

digunakan sebagai kriteria untuk membedakan pertumbuhan nilai saham, tetapi sering

digunakan untuk menggolong- golongkan saham.

Ukuran (size) perusahaan bisa diukur dengan menggunakan total aktiva

penjualan, atau modal dari perusahaan tersebut. Salah satu tolak ukur yang

36

menunjukkan besar kecilnya perusahaan adalah ukuran aktiva dari perusahaan

tersebut. Perusahaan yang memiliki total aktiva besar menunjukkan bahwa

perusahaan tersebut telah mencapai tahap kedewasaan. Dalam tahap ini arus kas

perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka

waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih

stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total asset

yang kecil.

Dalam penelitian Banz (1981) dalam Jogiyanto 2003, mendokumentasikan

bahwa abnormal return lebih besar diperoleh dari perusahaan berukuran kecil

daripada perusahaan berukuran besar di NYSE pada periode 1936 -1937 sehingga hal

ini dikatakan anomali (Jogiyanto, 2003 : 431).

F. Event Study

Studi peristiwa (event study) merupakan studi yang mempelajari reaksi

pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai

suatu pengumuman. Event study dapat digunakan untuk menguji kandunagan

informasi (information content) dari suatu pengumuman dan dapat digunakan untuk

menguji efisiensi pasar bentuk setengah kuat (Jogiyanto, 2003 : 410).

Pengujian kandungan informasi dan pengujian efisiensi pasar bentuk

setengah kuat merupakan dua pengujian yang berbeda. Pengujian kandungan

informasi dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika

pengumuman mengandung informasi, maka diharapkan akan bereaksi pada waktu

37

pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya

perubahan harga dari sekuritas yang bersangkutan. Reaksi ini diukur dengan

menggunakan return sebagai nilai perubahan harga atau dengan menggunakan

abnormal return. Jika digunakan abnormal return, maka dapat dikatakan suatu

pengumuman yang mempunyai kandungan informasi akan memberikan abnormal

return kepada pasar. Sebaliknya yang tidak mengandung informasi tidak memberikan

abnormal return kepada pasar (Jogiyanto, 2003 : 411).

Pengujian kandungan informasi hanya menguji reaksi dari pasar, tetapi

tidak menguji seberapa cepat pasar bereaksi. Jika pengujian melibatkan kecepatan

reaksi dari pasar untuk menyerap informasi yang diumumkan, maka pengujian ini

merupakan pengujian efisiensi pasar secara informasi (informationally efficient

market). Pasar dikatakan efisiensi bentuk setengah kuat jika investor bereaksi dengan

cepat (quickly) untuk menyerap abnormal return untuk menuju ke harga

keseimbangan yang baru. Jika investor menyerap abnormal return dengan lambat,

maka pasar dikatakan tidak efisien bentuk setengah kuat secara informasi ( Jogiyanto,

2003 : 412).

Besarnya dampak suatu peristiwa terhadap setiap jenis dan harga saham

berbeda-beda. Umumnya Investor dalam menghadapi dampak tersebut menggunakan

tolok ukur “return “ yaitu perbandingan antara harga saat ini dengan harga

sebelumnya. Khusus dalam event studies yang mempelajari peristiwa spesifik tolok

ukur return yang digunakan adalah abnormal return (Samsul , 2006 : 275 ).

G. Return

38

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa

return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi

diharapkan akan terjadi di masa mendatang. Return realisasi (realized return)

merupakan return yang telah terjadi. Return realisasi penting karena digunakan

sebagai alat pengukur kinerja dari perusahaan. Return realisasi dihitung berdasarkan

data historis. Return historis ini juga berguna sebagai dasar penentuan return

ekspektasi (expected return) dan resiko masa yang akan datang ( Jogiyanto, 2003:109

). Return ekspektasi (expected return) adalah return yang diharapkan diperoleh

investor di masa mendatang.

Return dari suatu investasi tergantung dari instrumen investasi yang

dibelinya. Misalnya investasi dalam saham, saham tidak menjanjikan suatu return

yang pasti bagi para pemodal, namun beberapa komponen return pada saham yang

memungkinkan pemodal meraih keuntungan adalah dividen, saham bonus, dan

capital gain.

H. Abnormal Return

1. Pengertian Abnormal Return

Abnormal return atau excess return merupakan kelebihan dari return yang

sesungguhnya terjadi terhadap return normal. Return normal merupakan return

ekspektasi (return yang diharapkan oleh investor). Dengan demikian abnormal

return adalah selisih antara return sesungguhnya yang terjadi dengan return

ekspetasi.

39

RTN ti. = R ti. - E[R ti. ]

Keterangan :

RTN ti. = Return tidak normal (abnormal return) sekuritas ke i pada periode

peristiwa ke t

R ti. = Return sesungguhnya yang terjadi untuk sekuritas ke i pada periode

peristiwa ke t

E[R ti. ] = Return ekspetasi sekuritas ke i untuk periode peristiwa

ke t.

Return sesungguhnya merupakan return yang terjadi pada waktu ke t

yang merupakan selisih harga sekarang terhadap harga sebelumnya atau dapat

dihitung dengan rumus (P 1-- itPit ) / 1-itP . Sedangkan return ekspetasi merupakan

return yang harus diestimasi. Brown dan Warner (1985) mengestimasi return

ekspetasi dengan menggunakan model estimasi mean adjusted model, market

model dan market adjusted model.

a. Mean adjusted Model

Model disesuaikan rata-rata (Mean adjusted Model) ini menganggap bahwa

return ekspetasi bernilai konstan yang sama dengan return realisasi

sebelumnya selama periode estimasi (estimation period) dan dirumuskan

sebagai berikut :

40

E[R ti. ] = T

Rt

tjji

2

1.

=

S

Keterangan :

E[R ti. ] = Return ekspetasi sekuritas ke i untuk periode peristiwa ke t

R ji. = Return realisasi sekuritas ke I pada periode estimasi ke j

T = lamanya periode estimasi yaitu dari t1 sampai dengan t2

b. Market Model

Perhitungan return ekspetasi dengan model pasar (market model ) ini

dilakukan dengan dua tahap yaitu (1) membentuk model ekspetasi dengan

menggunakan data realisasi selama periode estimasi dan (2) menggunakan

model ekspetasi dapat dibentuk menggunakan teknik regresi OLS (ordinary

least square).

R ji. = jiMjii R .. eba ++

Keterangan :

R ji. = Return realisasi sekuritas ke I pada periode estimasi ke j

ia = Intercept untuk sekuritas ke i

ib = Koefisien slope yang merupakan Beta dari sekuritas ke i

R Mj = Return indeks pasar pada periode estimasi ke j yang dapat dihitung

dengan rumus R Mj = (IHSG J -IHSG 1-J ) / IHSG 1-J dengan IHSG adalah

Indeks Harga Saham Gabungan

41

ije = Kesalahan residu sekuritas ke I pada periode estimasi ke j.

Dan return ekspetasi

E(R i ) = ia + ib . E(R M ) (Jogiyanto ,2003: 253).

c. Market Adjusted Model

Model ini beranggapan bahwa penduga yang terbaik untuk

mengestimasi return suatu sekuritas adalah return indeks pasar pada saat

tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan

periode estimasi untuk membentuk model estimasi, karena return sekuritas

yang diestimasi adalah sama dengan return indeks pasar.

Misalnya pada hari pengumuman peristiwa, return indeks pasar adalah

sebesar 18%, dengan model disesuaikan-pasar (market adjusted model) ini,

maka return ekspektasi semua sekuritas di hari yang sama tersebut adalah

sama dengan return indeks pasarnya, yaitu sebesar 18% tersebut. Jika return

suatu sekuritas pada hari pengumuman peristiwa adalah 35%, maka besarnya

abnormal return yang terjadi adalah 17% (35% - 18%) (Jogiyanto, 2003:445).

3. Jenis – jenis Abnormal Return

Menurut Samsul ( 2006 : 276 ), jenis –jenis abnormal return dapat

diklasifikasikan menjadi 4 kelompok, diantaranya :

a. Abnormal Return ( AR)

Abnormal return terjadi setiap hari pada setiap jenis saham yaitu

selisih antara return actual dan return ekspektasi yang dihitung secara harian.

42

Karena dihitung secara harian, maka dalam suatu window period dapat

diketahui abnormal return tertingi atau terendah dan dapat juga diketahui

pada hari ke berapa reaksi paling kuat terjadi pada masing – masing jenis

saham. Kebocoran informasi yang mengakibatkan abnormal return yang

muncul pada masa sebelum suatu peristiwa terjadi akan tampak dalam grafik

Abnormal Return (AR ) setiap jenis saham.

b. Average Abnormal Return (AAR)

Average abnormal return merupakan rata-rata abnormal return (AR)

dari semus jenis saham yang sedang dianalisis secara harian. Jadi ada AAR

hari -1, AAR hari -2. dan seterusnya. AAR dapat menunjukkan reaksi paling

kuat, baik positif maupun negatif dari keseluruhan jenis saham pada hari –hari

tertentu selama window period.

c. Cummulative Abnormal Return (CAR)

Merupakan kumulatif harian Abnormal Return (AR) dari hari pertama

sampai dengan hari - hari berikutnya untuk setiap jenis saham. Jadi

Cummulative Abnormal Return (CAR ) selama periode sebelum suatu

peristiwa terjadi akan dibandingkan dengan Cummulative Abnormal Return

(CAR) selama periode sesudah peristiwa terjadi. Dengan melakukan

perbandingan tersebut kita dapat mengetahui jenis saham yang paling

berpengaruh baik positif maupun negatif selama suatu periode.

d. Cummulative Average Abnormal Return (CAAR)

Merupakan kumulatif harian Average Abnormal Return (AAR) mulai

dari hari pertama sampai dengan hari –hari berikutnya. Dari grafik

43

Cummulative Average Abnormal Return (CAAR) harian ini dapat diketahui

kcenderungan kenaikan atau penurunan yang terjadi selama window period,

sehingga dampak positif atau negatif dari peristiwa tersebut terhadap

keseluruhan jenis saham yang diteliti juga dapat diketahui.

I. Penelitian Terdahulu

Manao & Nur dalam Winarni (2004) meneliti bahwa ukuran perusahaan

memiliki pengaruh dalam kemampuan analisis laporan keuangan dalam hubungannya

dengan abnormal return. Hasil penelitian menunjukkan bahwa untuk masing-masing

ukuran perusahaan terhadap rasio keuangan tidak berbeda secara signifikan sebagai

prediktor abnormal return.

Purnomo dalam Sumilir (2003) dalam penelitiannya mengenai pengaruh

keterkaitan kinerja keuangan dengan harga saham menunjukkan bahwa Return On

Equity (ROE), Earning Per Share (EPS), Price Earning Ratio (PER), dan Divident

Per Share (DPS) mempunyai pengaruh signifikan terhadap perubahan harga saham,

sedangkan DER cenderung tidak dapat digunakan dalam menentukan proyeksi harga

saham.

Sumilir (2003) dalam penelitiannya memberikan hasil bahwa hanya variabel

Earning Per Share (EPS) yang berpengaruh signifikan terhadap abnormal return dan

perusahaan yang publikasinya cepat memiliki rata-rata EPS dan abnormal return

yang lebih baik bila dibandingkan dengan perusahaan yang publikasinya lambat.

44

Penelitian Widyaningsih (2003) memberikan hasil bahwa publikasi laporan

keuangan perusahaaan manufaktur tidak mempengaruhi abnormal return sahamnya.

Oleh karena itu perlu penelitian lebih lanjut untuk menguji adanya hasil yang tidak

konsisten tersebut.

Dwi Susilo, dkk (2004) dalam penelitiannya memberikan hasil bahwa

publikasi laporan keuangan mempunyai kandungan informasi. Namun tidak ada

perbedaan rata-rata abnormal return saham sebelum dan sesudah publikasi laporan

keuangan.

Winarni (2004) dalam penelitiannya menemukan hasil bahwa kinerja

finansial dan karakteristik perusahaan tidak berpengaruh baik parsial maupun

simultan terhadap abnormal return saham pada perusaahaan Index LQ45 di Bursa

Efek Jakarta Tahun 1999 – 2002.

Rakhmawati dan Tri S (2005) dalam penelitiannya memberikan hasil bahwa

bahwa tidak ada perbedaan yang signifikan antara rata-rata abnormal return seluruh

saham golongan loser dengan seluruh saham golongan winner. Namun dalam

penelitian ini adanya indikasi reaksi berlebihan (overreaction) yang ditandai dengan

portofolio loser mengungguli portofolio winner. Efek reaksi berlebihan ini terjadi

tidak dalam kurun waktu yang konstan lama, tetapi terjadi secara terpisah-pisah atau

separatis.

Novaliyanti (2007) juga dalam penelitiannya menunjukkan hasil bahwa

secara simultan kinerja keuangan meliputi Earning Per Share (EPS), Net Profit

Margin (NPM), Debt to Equity Ratio (DER), Return On Asset (ROA), berpengaruh

signifikan terhadap abnormal return saham. Secara parsial, hanya variabel Return On

45

Asset (ROA) yang berpengaruh signifikan terhadap abnormal return sedangkan

variabel lainnya tidak berpengaruh secara signifikan.

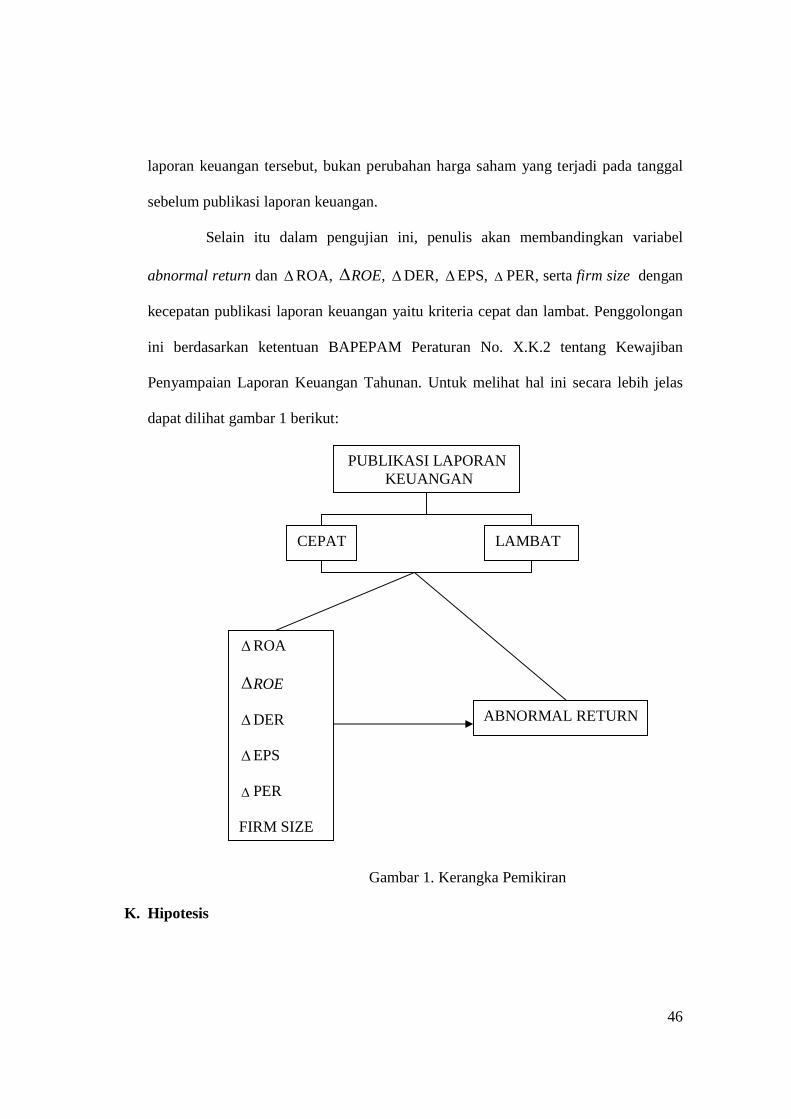

J. Kerangka Pemikiran

Berdasarkan kajian teori, kerangka pemikiran disusun untuk

menggambarkan faktor yang mempengaruhi terjadinya abnormal return. Abnormal

Return ini merupakan selisih antara harga pasar saham & ILQ45 sebelum dan pada

tanggal publikasi laporan keuangan tahunan. Penulis menguji pengaruh profitabilitas

yang diproksikan dengan perubahan Return On Asset (DROA) dan Return On Equity

(DROE), leverage dengan perubahan Debt to Equity Ratio (DDER), dan nilai pasar

yang diproksikan dengan perubahan Earning Per Share (DEPS) dan Price Earning

Ratio (DPER) serta ukuran perusahaan (firm size) terhadap abnormal return.

Dalam penelitian ini memperhitungkan waktu tenggang (time lag). Waktu

tenggang ini muncul karena adanya perbedaan antara tanggal tutup buku dan tanggal

publikasi laporan keuangan. Pada umumnya perusahaan baru mempublikasikan

laporan keuangan setelah tanggal tutup buku. Dengan demikian maka pada tanggal

tutup buku (31 Desember) tersebut para calon investor belum bisa mengetahui

bagaimana kinerja finansial dibanding tahun yang lalu, mereka dapat mengetahuinya

beberapa minggu atau beberapa bulan berikutnya yaitu saat laporan keuangan

dipublikasikan. Oleh karena itu, perubahan harga pasar saham yang relevan

dihubungkan dengan perubahan kinerja finansial perusahaan yang diukur dengan

rasio keuangan adalah perubahan harga saham yang terjadi pada tanggal publikasi

46

laporan keuangan tersebut, bukan perubahan harga saham yang terjadi pada tanggal

sebelum publikasi laporan keuangan.

Selain itu dalam pengujian ini, penulis akan membandingkan variabel

abnormal return dan DROA, DROE, DDER, DEPS, D PER, serta firm size dengan

kecepatan publikasi laporan keuangan yaitu kriteria cepat dan lambat. Penggolongan

ini berdasarkan ketentuan BAPEPAM Peraturan No. X.K.2 tentang Kewajiban

Penyampaian Laporan Keuangan Tahunan. Untuk melihat hal ini secara lebih jelas

dapat dilihat gambar 1 berikut:

Gambar 1. Kerangka Pemikiran

K. Hipotesis

CEPAT LAMBAT

DROA DROE DDER DEPS D PER FIRM SIZE

ABNORMAL RETURN

PUBLIKASI LAPORAN KEUANGAN

47

ROA ( Return On Asset) adalah rasio antara keuntungan bersih setelah pajak

terhadap jumlah aset. Semakin tinggi rasio ini akan menarik harga suatu saham

menjadi naik dan akhirnya return pun menjadi naik. Hal ini konsistensi dengan

penelitian Novaliyanti ( 2007). Oleh karena itu, dapat dikatakan bahwa ROA

berpengaruh terhadap abnormal return.

ROE (Return On Equity) adalah rasio antara laba bersih setelah pajak

terhadap penyertaaan modal sendiri. Semakin tinggi rasio, return menjadi naik. Hal

ini konsistensi dengan penelitian Purnomo dalam Sumilir (2003). Oleh karena itu,

dapat dikatakan bahwa ROE bepengaruh positif terhadap perubahan harga saham.

EPS ( Earning Per Share) adalah rasio yang menggambarkan jumlah

keuntungan yang diperoleh untuk setiap lembar saham biasa yang beredar. Semakin

tinggi rasio, return menjadi naik.Hal ini konsistensi dengan penelitian Sumilir (2003).

Oleh karena itu, dapat dikatakan bahwa EPS berpengaruh terhadap abnormal return.

DER ( Debt to Equity Ratio ) adalah rasio yang membandingkan antara total

utang dengan total ekuitas. Semakin kecil rasio ini menunjukkan semakin baik

perusahaan tersebut dan menyebabkan suatu saham menarik akibatnya harga saham

menjadi naik dan return pun ikut naik. Hal ini konsistensi dengan penelitian

Natarsyah dalam Sumilir (2003). Oleh karena itu, dapat dikatakan bahwa DER

mempunyai pengaruh dengan perubahan harga saham ( abnormal return ).

PER ( Price Earning Ratio) adalah rasio yang membandingkan antara harga

saham dengan EPS. Semakin tinggi rasio ini semakin tinggi pula prospek

perusahaaan. Namun bagi investor lebih menyukai PER yang rendah karena akan

mendapatkan capital gain lebih besar. Hal ini konsistensi dengan Chalk and Peavy

48

(1987) dalam Kurniawan (2002) sehingga dapat dikatakan PER berpengaruh negatif

dengan abnormal return .

Ukuran perusahaan merupakan variabel karakteristik perusahaan yang dapat

menjelaskan return saham. Semakin besar perusahan, semakin besar risiko dan

keuntungannya ( return). Hal ini konsistensi dengan penelitian Kurniawan (2002)

sehingga dapat dikatakan bahwa ukuran memiliki pengaruh positif terhadap return.

Penelitian ini juga memperhatikan waktu tenggang dalam menentukan

perubahan harga saham. Lag time adalah selisih tanggal tutup buku dengan publikasi

laporan keuangan. Penggolongan ketentuan publikasi berdasarkan ketentuan

Bapepam. Hal ini konsistensi dengan penelitian Sumilir ( 2003).

Berdasarkan pada perumusan masalah dan penelitian terdahulu diatas, maka

hipotesis ini dirumuskan sebagai berikut :

Ha 1 : Diduga Profitabilitas, leverage, nilai pasar dan firm size berpengaruh

signifikan secara parsial terhadap abnormal return saham.

Ha 2 : Diduga Profitabilitas, leverage, nilai pasar dan firm size berpengaruh

signifikan secara simultan terhadap abnormal return saham.

Ha 3 : Diduga ada perbedaan antara rata- rata abnormal return antara perusahaan

yang publikasi laporan keuangannya cepat dan lambat.

Ha 4 : Diduga ada perbedaan antara rata- rata profitabilitas, leverage, nilai pasar,

firm size antara perusahaan yang publikasi laporan keuangannya cepat dan

lambat.

BAB III

49

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan pendekatan survey data sekunder. Penelitian ini

merupakan penelitian penjelasan (explanatory research) yang menfokuskan

hubungan antara variabel penelitian dan menguji hipotesis yang dirumuskan.

B. Populasi, Sampel dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di

BEI dan termasuk dalam kelompok Index LQ45 tahun 2004 - 2006. Sampel

merupakan sebagian dari populasi yang karakteristiknya akan diselidiki dan dianggap

dapat mewakili populasi.

Dalam penelitian ini menggunakan teknik pengambilan sampel dengan

metode purposive sampling yaitu populasi yang dijadikan sampel merupakan

populasi yang memenuhi kriteria tertentu dengan tujuan untuk mendapatkan sampel

yang representative sesuai dengan kriteria yang telah ditentukan.

Adapun Sampel dalam penelitian ini adalah perusahaan – perusahaan yang

tercantum dalam Indeks LQ45 tahun 2004 -2006. Kriteria perusahaan tersebut adalah:

1. Perusahaan terdaftar di Bursa Efek Indonesia

2. Perusahaan menerbitkan dan mempublikasikan laporan keuangan berakhir 31

Desember selama periode analisis dan dimuat di ICMD.

3. Perusahaan memiliki laporan keuangan lengkap.

50

4. Perusahaan yang masuk indeks LQ45 selama 3 tahun dengan ketentuan

perusahaan tersebut dalam 1 tahun ikut 2 x periode revisi.

C. Definisi Operasional dan Pengukuran Variabel

Variabel dalam penelitian ini ada dua yaitu :

1. Variabel dependen

Variabel dependen adalah variabel yang tergantung pada variabel lain, Dalam

penelitian ini, variabel dependen adalah abnormal return saham.

2. Variabel independen

Variabel independen adalah variabel yang bebas mempengaruhi variabel lain.

Variabel independen dalam penelitian ini adalah DROA, DROE, DDER, DEPS,

DPER, dan Firm Size.

Ada beberapa pengukuran variabel yang akan diuji secara sistematik dalam

penelitian ini:

a. Abnormal Return Saham

Penghitungan abnormal return menggunakan market adjustment

model. Dalam penelitian ini abnormal return dihitung dari perbedaan antara

harga pasar saham & ILQ45 sebelum dan pada tanggal publikasi laporan

keuangan tahunan.

itAR = itR - mtR

Keterangan : itAR = Abnormal Return saham i pada tanggal ke t

itR = Return sesungguhnya yang terjadi untuk saham i pada tanggal ke t

51

mtR = Return pasar yang terjadi pada tanggal ke t

itR = 1

1

-

--

it

itit

P

PP

Keterangan :

itR = Return sesungguhnya yang terjadi untuk saham i pada tanggal ke t.

itP = Closing price saham i pada tanggal saat publikasi laporan keuangan

tahunan.

1-itP = Closing price saham i pada tanggal sebelum publikasi laporan

keuangan tahunan.

mtR = 1

1

45

4545

-

--

t

tt

ILQ

ILQILQ

Keterangan :

mtR = Return pasar yang terjadi pada tanggal ke t.

tILQ45 = Index harga saham LQ45 pada tanggal publikasi laporan keuangan

tahunan.

145 -tILQ = Index harga saham LQ45 pada tanggal sebelum publikasi laporan

keuangan tahunan.

b. Return on Asset (ROA)

ROA merupakan rasio antara laba yang tersedia bagi pemegang saham

/ laba setelah pajak dengan total asset ( Brigham & Houston, 2001).

ROA = Earning After Tax

Total Asset

52

Perubahan ROA (DROA) adalah perubahan ROA dari suatu periode

ke periode berikutnya yang dinyatakan dalam presentase, dan dihitung dengan

cara :

DROA = 1

1

-

--

t

tt

ROA

ROAROA x 100%

c. Return on Equity (ROE)

Rasio ini digunakan untuk mengukur pengembalian atas ekuitas

saham biasa. Satuan pengukuran ROE dinyatakan dalam %. Rasio ini dapat

dirumuskan dengan:

ROE = Earning After Tax

Equity

Perubahan ROE (DROE) adalah perubahan ROE dari suatu periode

ke periode berikutnya yang dinyatakan dalam presentase, dan dihitung dengan

cara :

D ROE = 1

1

-

--

t

tt

ROE

ROEROEx 100 %

d. Debt Equity Ratio (DER)

Adalah Rasio yang membandingkan antara total utang dengan total

ekuitas. Rasio ini dapat dirumuskan dengan :

DER = Total utang

Total ekuitas

Perubahan DER (DDER ) adalah perubahan ROE dari suatu periode

ke periode berikutnya yang dinyatakan dalam presentase dan dirumuskan :

53

DDER = 1

1

-

--

t

tt

DER

DERDERx 100%

e. Earning Per Share ( EPS )

EPS merupakan rasio yang menggambarkan jumlah keuntungan

yang diperoleh untuk setiap lembar saham biasa yang beredar.

EPS = Laba bersih

Jumlah lembar saham yang beredar

Perubahan EPS (DEPS ) adalah perubahan EPS dari suatu periode

ke periode berikutnya yang dinyatakan dalam presentase, dan dihitung dengan

cara :

DEPS =1

1

-

--

t

tt

EPS

EPSEPS x 100 %

f. Price Earning Ratio (PER)

Adalah rasio yang membandingkan antara harga saham yang

diperoleh dari pasar modal dan laba per lembar saham yang diperoleh pemilik

perusahaan disajikan dalam laporan keuangan. Rasio ini dihitung dengan

dengan :

PER = Harga saham

Laba per lembar saham (EPS)

Perubahan PER (DPER ) adalah perubahan ROE dari suatu periode ke

periode berikutnya yang dinyatakan dalam presentase, dan dihitung dengan :

DPER = 1

1

-

--

t

tt

PER

PERPER x 100%

54

g. Firm Size

Ukuran perusahaan diukur berdasarkan total aktiva perusahaan

emiten untuk tahun terakhir. Asumsi yang mendasari adalah bahwa investor

akan membaca / menggunakan laporan keuangan perusahaan untuk

pertimbangan dalam pengambilan keputusan investasi saham. Dalam

penelitian ini, ukuran perusahaan dihitung dengan logaritma natural total

aktiva.

h Kategori / kriteria ’’cepat” dan ” lambat ” dalam publikasi laporan keuangan

tahunan perusahaan didasarkan atas berapa lama laporan keuangan tersebut

dipublikasikan pada surat kabar harian Bisnis Indonesia sejak tanggal tutup

buku, dengan definisi operasional sebagai berikut :

’’Cepat” : publikasi laporan keuangan perusahaan selambat – lambatnya 3

bulan (90 hari) setelah tanggal tutup buku ( 1 januari – 31 Maret tahun

berikutnya ).

” Lambat ” : publikasi laporan keuangan perusahaan setelah 3 bulan ( 90 hari )

sejak tanggal tutup buku .

Penentuan batas waktu ini mengacu pada ketentuan BAPEPAM

berdasarkan Peraturan No. X.K.2 tentang Kewajiban Penyampaian Laporan

Keuangan Berkala, Emiten/ Perusahaan Publik wajib menyampaikan Laporan

Keuangan Tahunan dan Tengah Tahunan. Untuk Laporan Keuangan Tahunan,

laporan yang disampaikan wajib disertai dengan laporan akuntan dengan

pendapat yang lazim selambat-lambatnya pada akhir bulan ketiga setelah

tanggal laporan keuangan tahunan. (www.bapepam.lk.depkeu.go.id).

55

D. Sumber Data

Penelitian ini menggunakan sumber data sekunder. Data-datanya antara lain:

1. Return On Asset (ROA) tahun 2003 - 2006.

2. Return On Equity ( ROE ) tahun 2003 - 2006.

3. Earning Per Share ( EPS ) tahun 2003 - 2006.

4. Debt To Equity Ratio ( DER) tahun 2003 -2006.

5. Price Earning Ratio ( PER ) tahun 2003 -2006.

6. Total Asset tahun 2004 - 2006.

7. Closing price saham dan ILQ45 pada penutupan tanggal sebelum publikasi

laporan keuangan tahunan 2004 – 2006.

8. Closing price saham dan ILQ45 pada tanggal publikasi laporan keuangan

tahunan 2004 - 2006.

E. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini dikumpulkan dengan survey

literature dengan menggunakan referensi yang diperoleh dari Pojok BEI Perpustakaan

MM UNS. Data diambil dari berbagai sumber / publikasi seperti : JSX Statistics dan

Indonesian Capital Market Directory (ICMD) yang memuat data perusahaan LQ45

yang terdaftar di BEI selama periode 2003 – 2006.

56

F. Analisis Data

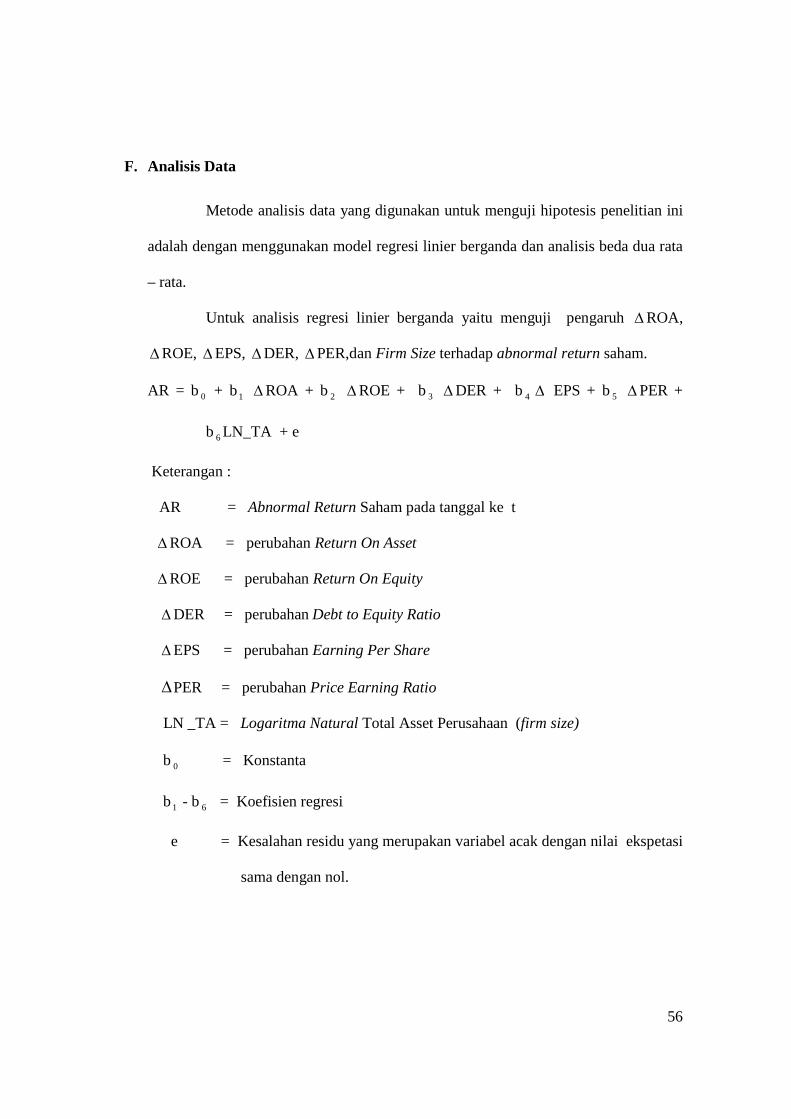

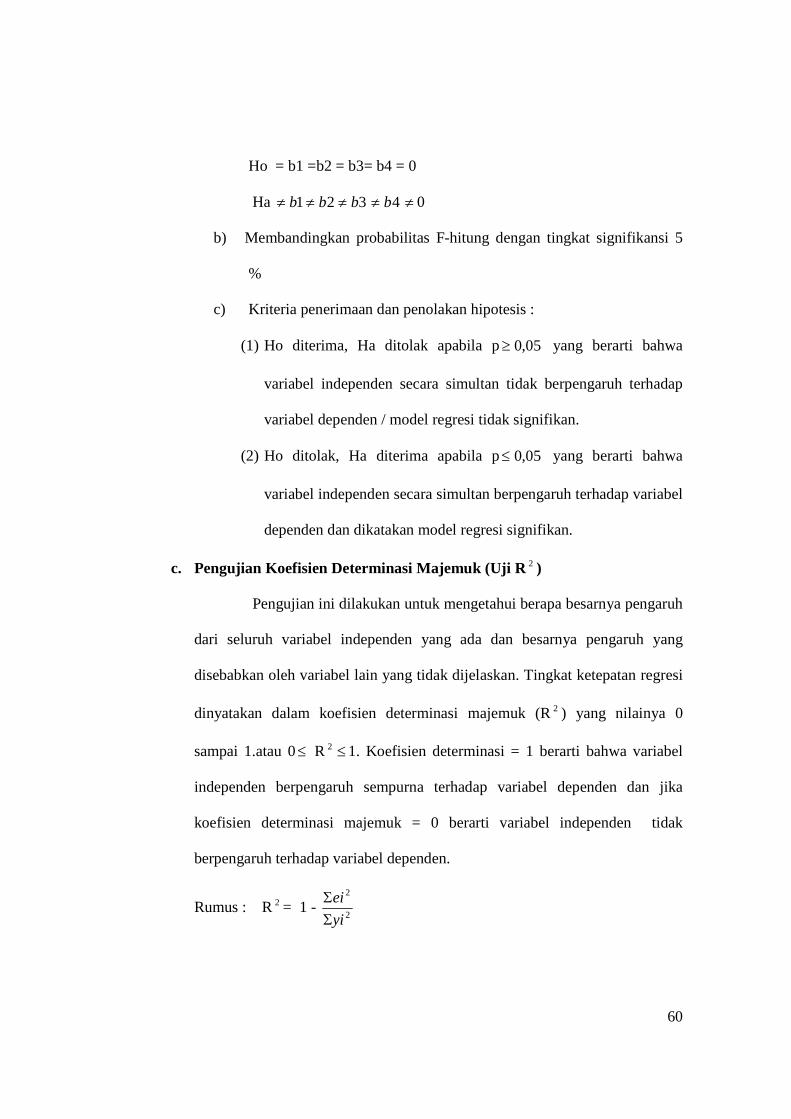

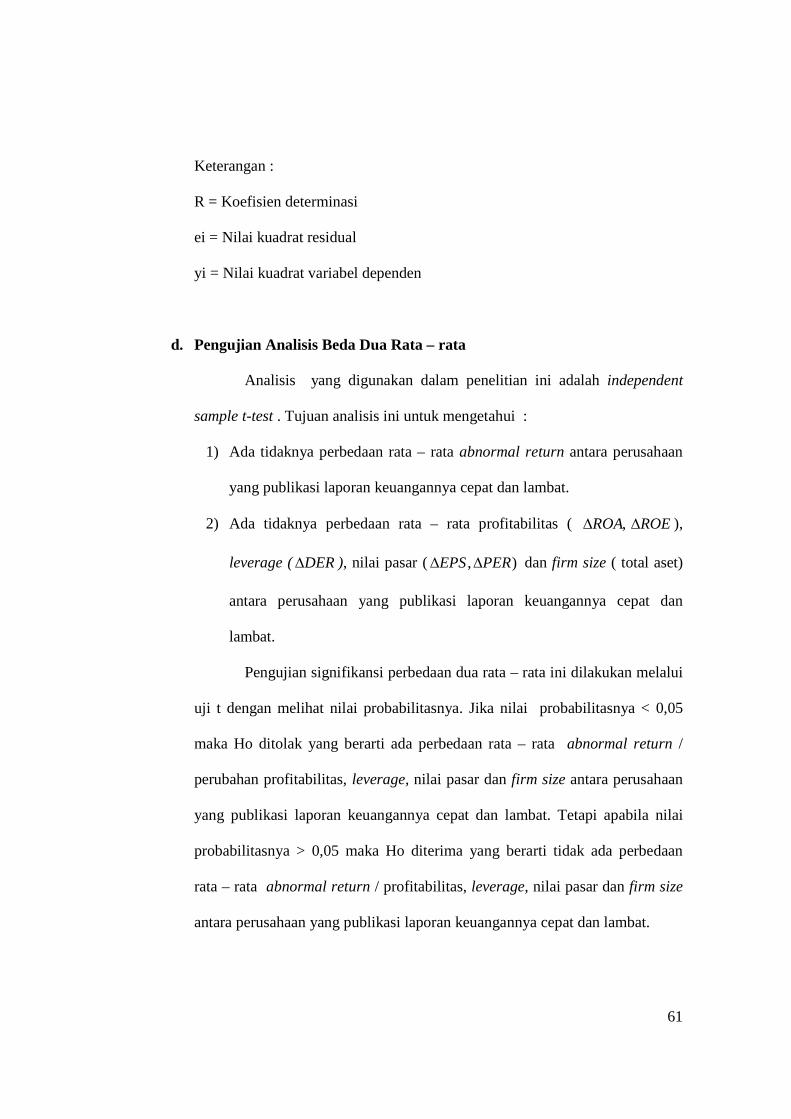

Metode analisis data yang digunakan untuk menguji hipotesis penelitian ini

adalah dengan menggunakan model regresi linier berganda dan analisis beda dua rata

– rata.

Untuk analisis regresi linier berganda yaitu menguji pengaruh DROA,

DROE, DEPS, DDER, DPER,dan Firm Size terhadap abnormal return saham.

AR = b 0 + b1 DROA + b 2 DROE + b 3 DDER + b 4 D EPS + b 5 DPER +

b 6 LN_TA + e

Keterangan :

AR = Abnormal Return Saham pada tanggal ke t

DROA = perubahan Return On Asset

DROE = perubahan Return On Equity

DDER = perubahan Debt to Equity Ratio

DEPS = perubahan Earning Per Share

DPER = perubahan Price Earning Ratio

LN _TA = Logaritma Natural Total Asset Perusahaan (firm size)

b 0 = Konstanta

b1 - b 6 = Koefisien regresi

e = Kesalahan residu yang merupakan variabel acak dengan nilai ekspetasi

sama dengan nol.

57

1. Uji Asumsi klasik

Dalam analisis regresi berganda perlu menghindari penyimpangan

asumsi klasik supaya tidak menimbulkan masalah dengan penggunaannya.

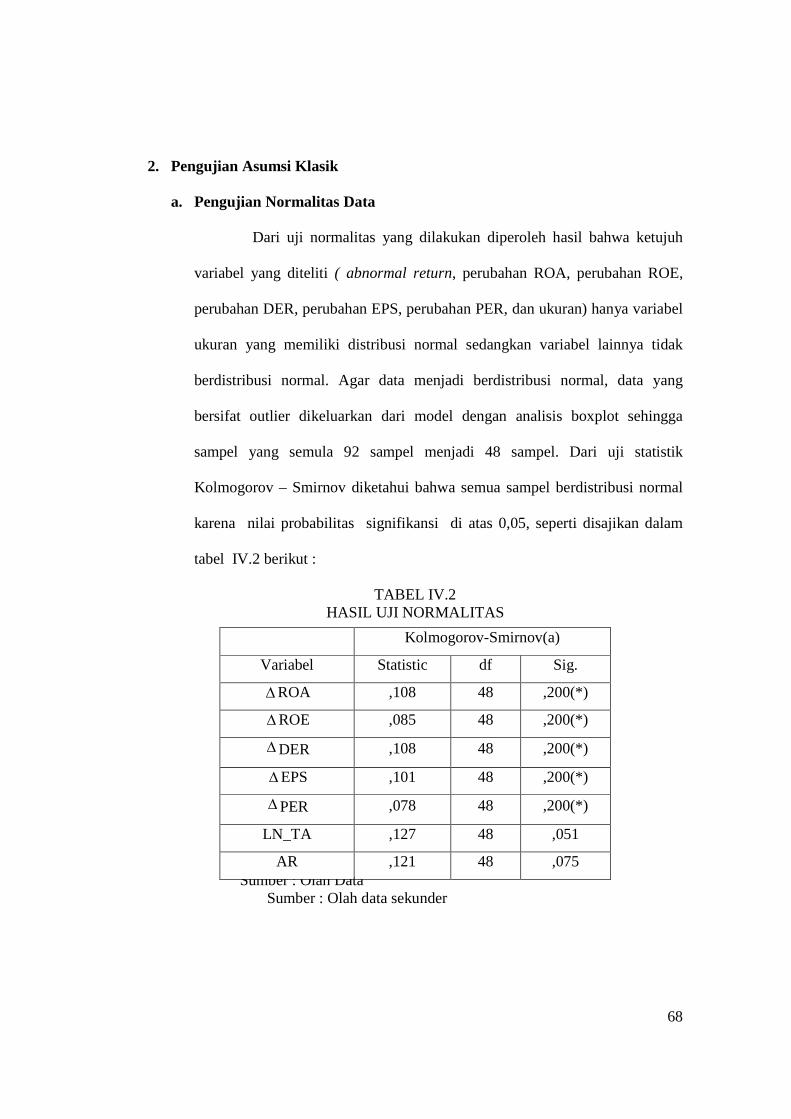

a. Uji Normalitas Data

Tujuan normalitas data adalah untuk mengetahui dalam sebuah model

regresi bahwa variabel dependen, variabel independen atau kedua-duanya

mempunyai distribusi normal / tidak. Model regresi yang baik adalah

memiliki distribusi data normal atau mendekati normal. Pengujian normalitas

data menggunakan normal probability plots dan Kolmogorov-Smirnov (

Santoso, 2001 : 162). Test uji kolmogorov smirnov, distribusi dikatakan

normal apabila nilai signifikan yang ditentukan yaitu 0,05 / p > 0,05 maka

data berdistribusi normal. Jika data tidak berdistribusi normal adalah dengan

menghilangkan data yang bersifat outlier yaitu data yang mempunyai nilai di

luar batas normal. Untuk mengetahui data bersifat outlier dilakukan dengan

menggunakan analisis boxplot (Santoso, 2001 : 160).

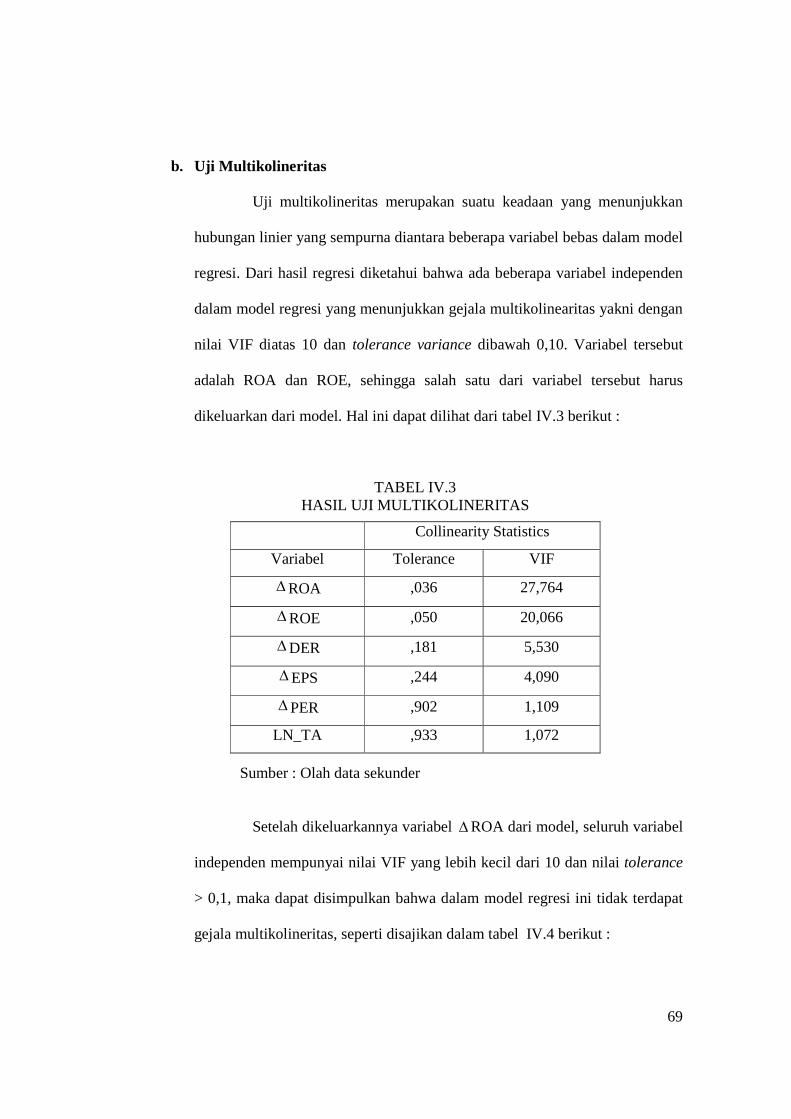

b. Uji Multikolineritas

Uji multikolineritas merupakan suatu keadaan yang menunjukkan

hubungan linier yang sempurna diantara beberapa variabel bebas dalam model

regresi (Gujarati, 1995 : 157). Uji ini dilakukan dengan melihat tolerance

value dan Variance Inflation Factor (VIF). Jika Variance Inflation Factor (

VIF) > 10 atau nilai tolerance < 0,10 maka terjadi multikolineritas. Jika

terjadi ini maka variabel yang menyebabkan multikolineritas harus

dikeluarkan dari model.

58

c. Uji Autokorelasi

Uji Autokorelasi merupakan korelasi yang terjadi antara anggota di

serangkaian observasi yang terletak berderetan secara series dalam bentuk