Embed Size (px)

Citation preview

1

PENGARUH ECONOMIC VALUE ADDED (EVA), RETURN ON ASSETS

(ROA), EARNING PER SHARE (EPS) DAN LEVERAGE TERHADAP

RETURN SAHAM PADA PERUSAHAAN FOOD AND BEVERAGE YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2013-2016

Novirianty, Asmaul Husna

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

Tanungpinang

Email: [email protected]

ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh

Economic Value Added, Return On Assets, Earning Per Share dan Leverage

Terhadap Return Saham pada Perusahaan Food and Beverage yang terdaftar di

Bursa Efek Indonesia Periode 2013-2016. Sampel penelitian terdiri dari 9

perusahaan dengan total pengamatan sebanyak 36 data yang menggunakan

metode purposive sampling. Metode analisis penelitian ini menggunakan regresi

linier berganda. Hasil penelitian ini menunjukkan bahwa economic value added,

return on assets, earning per share, leverage berpengaruh secara simultan

terhadap return saham. Secara parsial, hanya variabel economic value added dan

earning per share berpengaruh terhadap return saham sedangkan variabel return

on assets dan debt to equity ratio tidak memiliki pengaruh terhadap return saham.

Hasil uji koefisien determinasi adalah 18,7 % yang berarti hanya 18,7 % variabel

independen yang dapat menjelaskan variabel dependen dan sisanya 81,3 %

dijelaskan oleh variabel lain.

Kata kunci : Economic Value Added, Return On Assets, Earning Per Share, Debt

to Equity Ratio, Return Saham

2

PENDAHULUAN

Pasar modal merupakan pasar tempat memperdagangkan berbagai

instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam

bentuk saham maupun obligasi atau surat hutang dan instrumen lainnya yang

diterbitkan oleh pemerintah (Hariyani dan Purnomo, 2010: 8). Pasar modal juga

bisa dijadikan sebagai sarana untuk investasi yang memungkinkan para pemodal

(investor) untuk menanamkan modalnya guna membantu kemajuan perekonomian

negara. Salah satu instrumen investasi yang sedang berkembang saat ini adalah

saham. Saham merupakan surat berharga yang dapat menambah ekuitas pemilik

modal. Dengan memiliki saham, para investor bisa mendapatkan keuntungan

(return ) yang lebih besar dalam waktu singkat. Keuntungan tersebut bisa berupa

dividen dan capital gain.

Para investor yang ingin mempertahankan investasinya harus memiliki

perencanaan investasi yang efektif. Perencanaan yang efektif tersebut dimulai

dari perhatian terhadap tingkat risiko dan return yang seimbang dalam setiap

transaksi. Secara teori semakin tinggi tingkat pengembalian saham atas aset yang

diharapkan investor dengan berinvestasi, maka semakin tinggi pula risiko yang

akan dihadapinya, begitu juga sebaliknya.

Selain itu, para investor sangat membutuhkan informasi akuntansi dalam

menganalisa tingkat risiko dan memprediksi tingkat pengembalian dari investasi.

Salah satu faktor yang digunakan investor dalam menilai kondisi suatu perusahaan

adalah melalui kinerja perusahaan yang tercermin dalam laporan keuangannya.

Rumusan masalah dalam penelitian ini yaitu untuk mengetahui pengaruh

economic value added, return on assets, earning per share, dan leverage terhadap

return saham pada perusahaan food and beverage yang terdaftar di Bursa Efek

Indonesia Periode 2013-2016 baik secara parsial maupun simultan. Sedangkan

tujuan penelitian ini adalah untuk menganalisis pengaruh economic value added,

return on assets, earning per share, dan leverage terhadap return saham.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Return Saham

Return merupakan hasil yang diperoleh investor dari investasi tersebut.

Return dapat berupa realisasi (relized return) yang sudah terjadi atau return

ekspektasi (expected return) yang belum terjadi tetapi yang diharapkan akan

terjadi dimasa yang akan datang. Return realisasi penting karena digunakan

sebagai pengukur kinerja perusahan. Return realisasi ini juga berguna sebagai

dasar penilaian return ekspektasi (expected return) dan risiko di masa mendatang.

Return ekspektasi (expected return) merupakan return yang diharapkan akan

diperoleh investor di masa yang akan datang. Sedangkan return realisasi (relized

return) sifatnya belum terjadi (Hartono, 2017).

Menurut Sundjaja (2003, Trisnawati, 2009), mendefinisikan return sebagai

total laba atau rugi yang diperoleh investor dalam periode tertentu yang dihitung

dari selisih antara pendapatan atas investasi pada periode tertentu dengan

pendapatan investasi awal. Dalam penelitian ini perhitungan terhadap return

hanya menggunakan return total dimana return total membandingkan harga

3

penutupan saham periode sekarang dengan harga penutupan saham periode

sebelumnya. Return Saham dapat dihitung dengan rumus (Adiwiratama, 2013) :

𝑹𝒊, 𝒕 =(𝐏𝐢, 𝐭 − 𝐏𝐢, 𝐭 − 𝟏)

𝐏𝐢, 𝐭 − 𝟏

Dimana:

R = Return saham pada periode t

Pt =Harga penutupan saham pada periode t

Pt-1 = Harga penutupan saham pada periode t sebelumnya

Economic Value Added

Economic Value Added didefinisikan sebagai laba operasi setelah pajak

dikurangi biaya modal (cost of capital) dari seluruh modal yang dipergunakan

untuk menghasilkan laba (Sukarmiasih, dkk, 2015). Rumus untuk menghitung

EVA adalah sebagai berikut

𝑬𝑽𝑨 = 𝑵𝒆𝒕𝑶𝒑𝒆𝒓𝒂𝒕𝒊𝒏𝒈𝑷𝒓𝒐𝒇𝒊𝒕𝒂𝒇𝒕𝒆𝒓𝑻𝒂𝒙 𝐍𝐎𝐏𝐀𝐓 − 𝐖𝐀𝐂𝐂𝐱𝐓𝐀

(Sumber :Sunardi, 2010)

1. Menghitung WACC (Weighted Average Cost Of Capital)

Rumus :WACC = {(D x rd) (1 – Tax) + (E x re)}

Keterangan:

Tingkat Modal (D) = Total Utang

Total Utang & 𝐸𝑘𝑢𝑖𝑡𝑎𝑠 X 100%

Cost of debt (rd) = Beban Bunga

Total UtangX 100%

Tingkat modal dan ekuitas (E) = Total Ekuitas

Total Utang & 𝐸𝑘𝑢𝑖𝑡𝑎𝑠 X 100%

Cost of Equity (re) =Laba Bersih setelah Pajak

Total Ekuitas X 100%

Tingkat pajak (tax) = Beban Pajak

Laba Bersih Sebelum Pajak X 100%

2. Menghitung Economic Value Added (EVA)

𝑬𝑽𝑨 = 𝐍𝐎𝐏𝐀𝐓 − (𝐖𝐀𝐂𝐂𝐱𝐓𝐀)

Ket : TA = Total Asset

Return On Assets

Return On Asset merupakan salah satu rasio profitabilitas yang dapat

diperoleh dengan menghitung berdasarkan pada perbandingan laba bersih yang

tersedia untuk pemegang saham biasa dengan total aktiva ( Sukarmiasih, dkk,

2015). ROA dapat dirumuskan sebagai berikut:

𝑹𝒆𝒕𝒖𝒓𝒏𝑶𝒏𝑨𝒔𝒔𝒆𝒕𝒔 =𝑳𝒂𝒃𝒂𝑩𝒆𝒓𝒔𝒊𝒉

𝑻𝒐𝒕𝒂𝒍𝑨𝒔𝒆𝒕

(Sumber: Hery, 2015:193)

Earning Per Share

Earning Per Share (EPS) termasuk salah satu rasio pasar yang merupakan

perbandingan antara jumlah earning (laba bersih yang siap dibagikan kepada

pemegang saham) dengan jumlah lembar saham perusahaan (Rufaida, 2015).

Rasio Earning Per Share (EPS) mengukur pertumbuhan dan kinerja perusahaan

4

selama waktu tertentu dengan cara pendapatan dari Earning after taxes dengan

jumlah saham yang beredar. EPS dapat dirumuskan sebagai berikut :

𝑬𝒂𝒓𝒏𝒊𝒏𝒈𝑷𝒆𝒓𝑺𝒉𝒂𝒓𝒆 = 𝑳𝒂𝒃𝒂𝑩𝒆𝒓𝒔𝒊𝒉𝒔𝒆𝒕𝒆𝒍𝒂𝒉𝑷𝒂𝒋𝒂𝒌

𝐉𝐮𝐦𝐥𝐚𝐡𝐋𝐞𝐦𝐛𝐚𝐫𝐒𝐚𝐡𝐚𝐦

(Sumber: Fahmi, 2012:138)

Debt to Equity Ratio

Debt to Equity Ratio digunakan untuk mengukur seberapa efektif

perusahaan memanfaatkan sumber ekonomi yang ada untuk menciptakan laba.

Rasio DER mewakili rasio leverage atau rasio solvabilitas. DER didapatkan

dengan membandingkan nilai total hutang dengan total modal sendiri (Putra dan

Bambang, 2014). Rumus untuk menghitung DER sebagai berikut :

𝑹𝒂𝒔𝒊𝒐𝑼𝒕𝒂𝒏𝒈𝑻𝒆𝒓𝒉𝒂𝒅𝒂𝒑𝑴𝒐𝒅𝒂𝒍 (𝑫𝑬𝑹) = Total Hutang

𝑻𝒐𝒕𝒂𝒍𝑴𝒐𝒅𝒂𝒍

(Sumber: Hery, 2016: 169)

Berdasarkan landasan teori yang dijelaskan diatas, maka dapat dibuat

kerangka pemikiran sebagai berikut :

Kerangka Pemikiran

Pengaruh Economic Value Added terhadap Return Saham

Suatu perusahaan dikatakan dapat meningkatkan kekayaan pemegang

sahamnya apabila tingkat pengembaliannya lebih besar daripada biaya modal.

Bila EVA semakin tinggi maka harga saham juga akan semakin tinggi. Hal ini

disebabkan karena perusahaan tersebut berhasil dalam menciptakan kekayaan bagi

pemegang sahamnya sehingga nilai dari sahammnya juga akan naik. Penambahan

kekayaan tersebut diperoleh dari rate of return saham yang diberikan oleh

5

perusahaan kepada pemegang saham (Kennedy, dkk, 2009). Dengan demikian

hipotesis dari penelitian ini adalah sebagai berikut:

H1 : Diduga Economic Value Added berpengaruh terhadap Return Saham

Pengaruh Return On Assets terhadap Return Saham

Perusahaan yang penjualannya meningkat akan mendorong terjadinya

peningkatan laba yang menunjukkan operasional perusahaan sehat dan baik.

Investor yang rasional tentu saja akan melakukan investasi pada perusahaan

dengan nilai return on assets yang tinggi karena dapat menghasilkan tingkat

keuntungan yang lebih besar dibandingkan perusahaan dengan nilai ROA yang

rendah. Semakin tinggi nilai ROA maka semakin baik pula kinerja perusahaan

atas pengguna aktivanya (Anisa, 2015). Dengan demikian hipotesis dari penelitian

ini adalah sebagai berikut:

H2 : DidugaReturn On Assets berpengaruh terhadap Return Saham

Pengaruh Earning Per Share terhadap Return Saham

Earning Per Share merupakan rasio keuangan yang dipakai para investor

yang berfungsi menganalisis kemampuan dari perusahaan untuk mendapatkan

laba dari saham yang dipilih. Meningkatnya angka EPS berarti perusahaan berada

dalam fase berkembang sehingga dapat diartikan bahwa perusahaan dapat

menghasilkan keuntungan bersih per lembar sahamnya (Arista, 2012). Dengan

demikian hipotesis dari penelitian ini adalah sebagai berikut:

H3 : Diduga Earning Per Share terhadap Return Saham

Pengaruh Debt to Equity Ratio terhadap Return Saham

Debt to Equity Ratio (DER) yang tinggi akan berakibat menanggung

kerugian perusahaan yang besar saat perusahaan tersebut mengalami

kebangkrutan, tetapi perusahaan akan mengalami keuntungan yang besar apabila

ekonomi perusahaan membaik. Bagi perusahaan yang mampu mengelola hutang

untuk pendanaan secara efektif dengan nilai debt to equity ratio yang semakin

tinggi, maka perusahaan tersebut dapat meningkatkan arus kas yang baik bagi

perusahaan yang berdampak pada kinerja perusahaan dalam menghasilkan laba.

Jika kinerja perusahaan dalam menghasilkan laba itu baik di mata investor, secara

otomatis dapat menjadi peluang bagi perusahaan agar investor tersebut

menanamkan modalnya ke perusahaaan. Dengan demikian hipotesis dari

penelitian ini adalah sebagai berikut:

H4 : Diduga Debt to Equity Ratio berpengaruh terhadap Return Saham

Pengaruh Economic Value Added, Return On Assets, Earning Per Share, dan

Leverage berpengaruh secara simultan terhadap Return Saham

Berdasarkan uraian hipotesis diatas Economic Value Added (H1), Return On

Assets (H2), Earning Per Share (H3), dan Leverage (H4) berpengaruh secara

simultan terhadap Return Saham, maka hipotesis dalam penelitian ini dapat

dikembangkan menjadi :

H5 : Economic Value Added, Return On Assets, Earning Per Share dan Debt to

Equity Ratio berpengaruh terhadap Return Saham

6

METODOLOGI PENELITIAN

Objek dan Ruang Lingkup Penelitian

Objek yang dipilih untuk melakukan penelitian ini adalah perusahaan food

and beverage yang terdaftar di Bursa Efek Indonesia pada periode 2013 sampai

dengan 2016. Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh

variabel independen yakni, Economic Value Added, Return On Assets, Earning

Per Share dan Debt to Equity Ratio terhadap variabel dependen yakni Return

Saham.

Metode Penelitian

Metode penelitian ini adalah metode kuantitatif, dan data yang digunakan

dalam penelitian ini adalah data sekunder yang meliputi variabel-variabel

independen penelitian yaitu economic value added, return on assets, earning per

share, dan debt to equity ratio danvariabel dependen penelitian yaitu return

saham.

Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan

metode purposive sampling. Metode purposive sampling adalah pengambilan

sampel berdasarkan pertimbangan subjek penelitian, sampel dipilih berdasarkan

pada kesesuaian karakteristik dengan kriteria sampel yang ditentukan agar

diperoleh sampel yang representative pada perusahaan food and beverage yang

terdaftar di Bursa Efek Indonesia tahun 2013-2016. Informasi tentang data yang

diperlukan diperoleh dari Laporan Keuangan dan Catatan Atas Laporan Keuangan

yang diunduh dari website resmi Bursa Efek Indonesia (www.idx.co.id).

Teknik Penentuan Populasi dan Sampel

Populasi dalam penelitian adalah semua perusahaan food and beverage yang

terdaftar (go public) dan menerbitkan laporan keuangan tahunan yang telah

diaudit dan dipublikasikan di Busa Efek Indonesia (BEI) periode 2013-2016.

Jumlah populasi dalam penelitian ini adalah sebanyak 16 perusahaan food and

beverage.

Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling

yaitu teknik penentuan sampel dengan pertimbangan khusus sehingga layak

dijadikan sampel. Adapun kriteria penelitian ini adalah sebagai berikut.

1. Perusahaan Food and beverage yang melaporkan Laporan Keuangan

lengkap selama periode 2013 hingga 2016.

2. Perusahaan Food and beverage yang menggunakan mata uang pelaporan

selama periode 2013 hingga 2016, yaitu mata uang Rupiah.

3. Perusahaan Food and beverage yang menerbitkan Laporan Keuangan

dengan Tahun berakhir tanggal 31 Desember selama periode 2013 hingga

2016.

4. Perusahaan Food and beverage yang memiliki laba selama periode 2013

hingga 2016.

5. Perusahaan Food and beverage yang mempunyai data harga saham

(closing price) pada saat Laporan Keuangan di publikasikan pada tahun

2013 hingga 2016.

7

Metode Analisis Data

Metode analisis data dalam penelitian ini adalah analisis regresi linier

berganda dengan bantuan SPSS 21. Dalam analisis ini, terdiri dari uji statistik

deskriptif, uji asumsi klasik (uji normalitas, multikolinearitas, autokorelasi, dan

heteroskedastisitas), dan uji hipotesis (uji t, uji F dan koefisien determinasi).

Metode ini digunakan untuk menjelaskan hubungan antara variabel terikat dengan

variabel-variabel bebas. Dalam penelitian ini, analisis regresi linier berganda

digunakan untuk mengetahui pengaruh economic value added, return on

assets,earning per share dan leverage terhadap return saham pada Perusahaan

Food and Beverage yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

Hasil dan pembahasan dalam pengujian statistik penelitian ini adalah sebagai

berikut :

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Uji Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

(Ghozali, 2013:19).

Tabel 1 Hasil Uji Analisis Statistik Deskriptif

Sumber: Data Olahan Peneliti (2018)

Hasil Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Menurut (Ghozali,

2013 : 160), cara untuk mendeteksi apakah residual berdistri normal atau tidak

adalah dengan menggunakan analisis grafik juga dapat diuji dengan statistic non

–parametik Kolmogorov-Smirnov Test (K-S).Uji kolmogrov-smirnov (K-S) dibuat

dengan melihat signifikansi diatas 0,05 yang berarti data berdistribusi normal.

8

Tabel 2 Hasil Uji Normalitas

Sumber : Data Olahan Penliti (2018)

Berdasarkan tabel 2 mengenai hasil uji normalitas menggunakan uji statistik

non parametric kolmogorov-smirnov, besarnya nilai kolmogorov-smirnov adalah

0,336 dan nilai Asymp signifikan pada 1,000 karena p-value = 1,000 > 0,05 maka

Ho diterima yang berarti data residual berdistribusi secara normal.

Hasil Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen).Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolinearitas dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance

inflation factor (VIF). Jika nilai tolerance > 0,1 dan VIF < 10 maka tidak terjadi

multikolinearitas (Ghozali, 2013:105).

Tabel 3 Hasil Uji Multikolinearitas

a. Dependent Variable: Return_Saham

Sumber : Data Olahan peneliti (2018)

Berdasarkan hasil uji multikolinearitas pada tabel 3 diatas dapat dilihat

bahwa dapat disimpulkan masing-masing variabel independen yaitu economic

value added (EVA), return on assets (ROA), earning per share (EPS), dan

leverage yang digunakan dalam penelitian ini memiliki nilai tolerance diatas 0,10

dan nilai VIF (variance inflation factor) di bawah 10 yang berarti model regresi

tidak terjadi masalah multikolinearitas.

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant) EVA ,431 2,323

ROA ,436 2,294

EPS ,378 2,646

DER ,507 1,971

9

Hasil Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1(Ghozali, 2013:110).Untuk melihat ada atau tidaknya

gejala autokorelasi ini maka dapat dilakukan uji Durbin-Watson.

Tabel 4 Hasil Uji Autokorelasi

Sumber : Data Olahan peneliti (2018)

Berdasarkan hasil Uji Durbin-Watson pada tabel 4 di atas dapat diketahui bahwa

nilai Durbin-Watson dihitung sebesar 1,820. Apabila dibandingkan dengan nilai Durbin-Watson tabel pada tingkat signifikansi 5% dengan k=4 dan n=36 maka diperoleh dL =

1,2358 dan dU = 1,7245, maka nilai 4-dU = 2,2755 dan nilai 4-dL = 2,7642. Hasil

Durbin-Watson hitung sebesar 1,820 dan nilai ini berada diposisi antara dU dengan 4-dU,

yaitu antara 1,7245 dan 2,2755, yang artinya bahwa tidak adanya gejala autokorelasi dalam model regresi ini.

Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain jika sama disebut Homokedastisitas dan jika berbeda disebut

Heteroskedastisitas.Model regresi yang baik tidak mengandung adanya masalah

heteroskedastisitas apabila tingkat signifikansinya di atas tingkat kepercayaan 5%

atau 0,05 (Ghozali: 2013:143).

Tabel 5 Hasil Uji Rank Spearman (Uji Heteroskedastisistas)

Berdasarkan output pada tabel 5 diatas, diketahui bahwa nilai sig untuk

variabel Economic Value Added (EVA) sebesar 0,679. Nilai sig untuk variabel

Return On Assets (ROA) sebesar 0,734. Nilai sig untuk variabel Earning Per

Share (EPS) sebesar 0,984. Nilai sig untuk variabel Debt to Equity Ratio (DER)

10

sebesar 0,615. Jadi, dapat disimpulkan bahwa semua variabel mempunyai nilai sig

> 0,05, maka dapat dipastikan pada model regresi tidak mengandung

heteroskedastisitas.

Hasil Uji Analisis Regresi Linear Berganda

Tabel 6 Hasil Uji Analisis Linear Berganda

Sumber : Data Olahan Peneliti (2018)

Berdasarkan table 4.7 di atas, maka dapat di susun persamaan regresi

linear berganda sebagai berikut:

Return Saham = 0,235 + 0, 000000000003041 EVA + 0,169 ROA + 0, 001 EPS

– 0,194 DER + e

Dari persamaan regresi linear berganda di atas dapat di interprestasikan sebagai

berikut:

1. Konstanta (α)

Nilai konstanta sebesar 0,235 menyatakan bahwa jika variabel EVA, ROA,

EPS, dan DER sama dengan 0 maka nilai return saham sebesar 0,235.

2. Koefisien Regresi (β1) Variabel Economic Value Added (X1)

Besarnya nilai koefisien EVA (β1) sebesar 0,000000000003041. Nilai (β1)

yang positif menunjukkan adanya hubungan yang searah antara variabel

Economic Value Added terhadap return saham yang artinya jika variabel

Economic Value Added naik sebesar 1% dengan asumsi variabel independen

lain tetap maka akan menaikkan Return Saham sebesar 0,000000000003041.

3. Koefisien Regresi (β2) Variabel Return On Assets (X2)

Besarnya nilai koefisien ROA (β2) sebesar 0,169. Nilai (β2) yang positif

menunjukkan adanya hubungan yang searah antara variabel Return On Assets

terhadap Return Saham yang artinya jika variabel Return On Assets naik

sebesar 1% dengan asumsi variabel independen lain tetap maka akan

menaikkan Return Saham, sebesar 0,169.

4. Koefisien Regresi (β3) Variabel Earning Per Share (X3)

Besarnya nilai koefisien EPS (β3) sebesar 0,001. Nilai (β3) yang positif

menunjukkan adanya hubungan yang searah antara variabel Earning Per

Share terhadap Return Saham yang artinya jika variabel Earning Per Share

naik sebesar 1% dengan asumsi variabel independen lain tetap makan akan

menaikkan Return Saham sebesar 0,001.

11

5. Koefisien Regresi (β4) Variabel Debt to Equity Ratio (X4)

Besarnya nilai koefisien DER (β4) sebesar -0,194. Nilai (β4) yang negatif

menunjukkan adanya hubungan yang tidak searah antara variabel Debt To

Equity Ratio terhadap Return Saham yang artinya jika variabel Debt to Equity

Ratio naik sebesar 1% dengan asumsi variabel independen lain tetap maka

akan menurunkan Return Saham sebesar -0,194.

Hasil Uji Hipotesis

Hasil Uji Signifikansi Simultan (Uji-F)

Uji signifikansi simultan (uji-f) digunakan untuk mengetahui apakah

variabel independen secara bersama-sama atau simultan mempengaruhi variabel

dependen. Jika nilai Fhitung>Ftabel dan nilai signifikan < 0,05. H0 ditolak, jika nilai

Fhitung< Ftabel dan nilai signifikan > 0,05, H0 diterima (Ghozali, 2013 :98).

Tabel 7 Hasil Uji Signifikansi Simultan (Uji-F)

Sumber : Data Olahan Peneliti (2018)

Berdasarkan hasil uji signifikansi simultan (uji-f) pada tabel 4.8 dapat

diketahui bahwa tingkat signifikan yaitu 0,033 < 0,05, maka dapat dikatakan

bahwa Ha diterima dan H0 ditolak. Sementara itu dapat juga dilihat dari Fhitung

dibanding dengan nilai Ftabel. Fhitungmemiliki nilai sebesar 3,009. Nilai Ftabelpada

tingkat kesalahan α = 5% dengan derajat kebebasan (df) = df pembilang (k-1) ; df

penyebut (n-k). Jumlah variabel penelitian (k) berjumlah 5, dan jumlah data (n)

sebanyak 36. Jadi df pembilang (5-1) = 4 dan df penyebut (36-4) = 32, sehingga

Ftabelpada tingkat kepercayaan 95% (α = 5%) adalah 2,67. Jadi Fhitung> Ftabel(

3,009> 2,67) dan tingkat signifikan sebesar 0,033< 0,05. Maka dapat disimpulkan

bahwa Ha diterima dan H0 ditolak artinya economic value added, return on assets,

earning per share, dan leverage yangdiproksikan dengan debt to equity ratio

secara simultan berpengaruh secara signifikan terhadap return saham pada

perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia periode

2013-2016.

Hasil Uji Signifikansi Parameter Individual (Uji-t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen secara individual terhadap variabel dependen. Dengan

menentukan taraf signifikan adalah 0,05. Apabila Thitung > Ttabel atau -Thitung<-

Ttabeldan nilai sig < 0,05 maka hipotesis akan diterima sedangkan jika Thitung <Ttabel

atau -Thitung> -Ttabel dan nilai sig > 0,05 maka hipotesis akan ditolak atau tidak

berpengaruh terhadap variabel dependen (Ghozali, 2013:99).

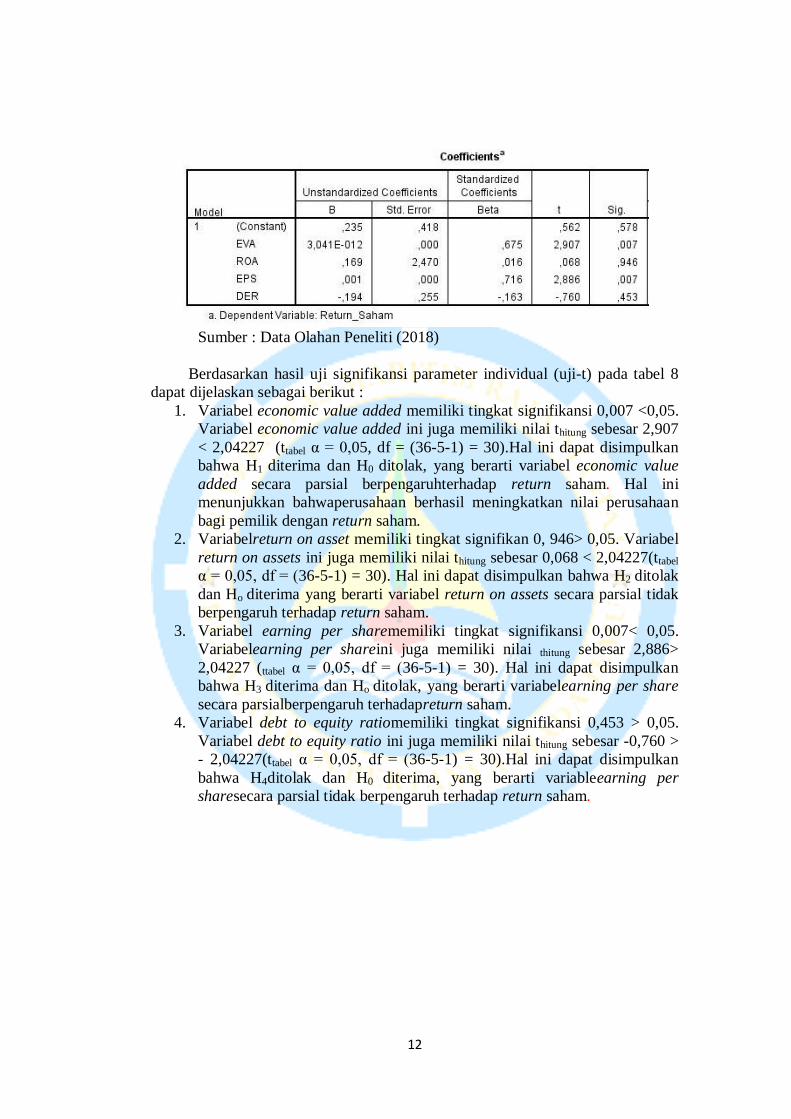

Tabel 8 Hasil Uji Signifikansi Parameter Individual (Uji-t)

12

Sumber : Data Olahan Peneliti (2018)

Berdasarkan hasil uji signifikansi parameter individual (uji-t) pada tabel 8

dapat dijelaskan sebagai berikut :

1. Variabel economic value added memiliki tingkat signifikansi 0,007 <0,05.

Variabel economic value added ini juga memiliki nilai thitung sebesar 2,907

< 2,04227 (ttabel α = 0,05, df = (36-5-1) = 30).Hal ini dapat disimpulkan

bahwa H1 diterima dan H0 ditolak, yang berarti variabel economic value

added secara parsial berpengaruhterhadap return saham. Hal ini

menunjukkan bahwaperusahaan berhasil meningkatkan nilai perusahaan

bagi pemilik dengan return saham.

2. Variabelreturn on asset memiliki tingkat signifikan 0, 946> 0,05. Variabel

return on assets ini juga memiliki nilai thitung sebesar 0,068 < 2,04227(ttabel

α = 0,05, df = (36-5-1) = 30). Hal ini dapat disimpulkan bahwa H2 ditolak

dan Ho diterima yang berarti variabel return on assets secara parsial tidak

berpengaruh terhadap return saham.

3. Variabel earning per sharememiliki tingkat signifikansi 0,007< 0,05.

Variabelearning per shareini juga memiliki nilai thitung sebesar 2,886>

2,04227 (ttabel α = 0,05, df = (36-5-1) = 30). Hal ini dapat disimpulkan

bahwa H3 diterima dan Ho ditolak, yang berarti variabelearning per share

secara parsialberpengaruh terhadapreturn saham.

4. Variabel debt to equity ratiomemiliki tingkat signifikansi 0,453 > 0,05.

Variabel debt to equity ratio ini juga memiliki nilai thitung sebesar -0,760 >

- 2,04227(ttabel α = 0,05, df = (36-5-1) = 30).Hal ini dapat disimpulkan

bahwa H4ditolak dan H0 diterima, yang berarti variableearning per

sharesecara parsial tidak berpengaruh terhadap return saham.

13

Hasil Uji Keoefisien Determinasi (R2)

Tabel 9 Hasil Uji Koefisien Determinasi (R2)

Sumber: Data Olahan Peneliti (2018)

Berdasarkan hasil uji koefisien determinasi pada tabel 4.10 diatas dapat

dilihat bahwa nilai adjusted R square sebesar 0,187 atau 18,7% . Hasil tersebut

dapat disimpulkan bahwa variabel dependen yaitureturn saham dapat dijelaskan

oleh variabel independen yaitu economic value added, return on assets, earning

per share dan debt to equity ratio 18,7% sedangkan sisanya yaitu 81,3%

dijelaskan oleh variabel-variabel lain yang tidak dijelaskan dalam penelitian ini.

Pembahasan Hasil Penelitian

Pengaruh Economic Value Added terhadap Return Saham

Economic Value Added (EVA) yangpositif menandakan perusahaan

berhasilmenciptakan nilai bagi pemilik modalkarena perusahaan mampu

menghasilkantingkat pengembalian yang melebihitingkat modalnya. Hal ini

sejalan dengantujuan untuk memaksimumkan nilaiperusahaan (Kartini, 2011).

Apabila EVA tinggi makaketertarikan investor terhadap sahamjuga tinggi sehinga

akanmempengaruhi harga saham danpengembalian saham bagi pemilikjuga akan

meningkat

Hasil penelitian ini tidak sesuai dengan Octavera, dkk (2016), yang

menyatakan bahwa EVA membutuhkan perhitungan yang lebih rumit dari pada

analisa rasio walaupun perhitungan EVA sudah mempertimbangkan tingkat

pengembalian dan risiko. Karena jika kita mempertimbangkan tingkat

pengembalian maka kita harus melihat harga saham. Jika kita melihat dari sisi

biaya modal maka terlihat bahwasanya biaya modal yang ditanggung masing-

maisng perusahaan cukup besar. Hal itu mungkin yang mengakibatkan nilai EVA

kebanyakan perusahaan bernilai negatif.

Pengaruh Return On Assets terhadap Return Saham

Dengan hasil yang diperoleh menunjukkan bahwakemampuan perusahaan

dalam memperoleh laba dan untuk mengendalikan seluruh biaya-biayaoperasional

dan non operasional dengan menggunakan total aset perusahaan sangatrendah

sehingga kurang berpengaruh terhadap keuntungan yang diperoleh perusahaan.

Hal ini menyebabkan investor tidak tertarik untuk menanamkanmodalnya pada

perusahaan karena laba setelah pajak yang dihasilkan tidak sebandingdengan total

aktiva yang dimiliki perusahaan dan menyebabkan berkurangnya minatinvestor

untuk membeli saham perusahaan sehingga mengakibatkan harga

14

sahamperusahaan juga akan menurun dan tingkat pengembalian yang diterima

oleh investor juga menurun (Rufaida, 2015).

Hasil penelitian ini bertentangan dengan penelitian yang dilakukan oleh

Arisandi (2014) yang menyatakan ROA juga menunjukkan tingkat pengembalian

bersih yang diperoleh dari total aset perusahaan, sehingga semakin besar ROA

maka makin efisien perputaran dari total aset perusahaan, dan semakin besar pula

profit margin yang diperoleh perusahaan. Dan dapat disimpulkan bahwa variabel

ROA berpengaruh signifikan terhadap Return Saham.

Pengaruh Earning Per Share terhadap Return Saham

Dari hasil yang bernilai positif signifikan ini dapat di artikan bahwa dengan

adanya peningkatan nilai earning per share maka return saham juga akan

mengalami peningkatan. EPS berpengaruh terhadap pergerakan return saham

perusahaan karena dengan mengetahui nilai EPS maka dapat diperkirakan potensi

pendapatan yang akan diterima oleh investor (Widoatmojo, 2005 dalam Hariani,

2010). Hal ini dikarenakan dalam kriteria penanaman modal, investor

lebihmelihat jumlah laba perlembar saham yang diperoleh. Semakin tinggi EPS

menunjukkan semakin besar keberhasilan manajemen dalam menghasilkan

keuntungan bagi pemegang saham atau investor.

Hasil penelitian ini sejalan dengan Ningsih (2015), dan Yani dan Emrinaldi

(2014), yang menyatakan bahwa variabel Earning Per Share berpengaruh

signifikan terhadap Return Saham.

Pengaruh Debt to Equity Ratio terhadap Return Saham

Secara teoritis besar kecilnya DER akan mempengaruhibesar kecilnya

return saham perusahaan. Semakintinggi DER berarti hutang perusahaan juga

tinggi yang mengakibatkan semakin tinggi risiko dari perusahaantersebut.

Sebaliknya, semakin rendah DER,risiko perusahaan juga kecil sehingga dapat

menarikinvestor untuk melakukan investasi. Besarnya DERdapat menimbulkan

asumsi bagi investor bahwa perusahaantersebut memiliki risiko yang lebih besar

karenasebagian besar dana yang diperoleh berasal darihutang. Tingginya tingkat

hutang juga mengasumsikanbahwa perusahaan mempunyai beban dalamkegiatan

operasionalnya sehingga minat investor dalammenanamkan sahamnya pada

perusahaan menjadiberkurang.

Hasil penelitian ini sejalan dengan Badewin (2017), dan Arisandi (2014),

yang menyatakan bahwa variabel Debt to Equity Ratio tidak berpengaruh terhadap

Return Saham.

Kesimpulan

Berdasarkan penelitian yang telah dilakukan, adapun kesimpulan hasil

penelitian ini adalah :

1. Economic Value Added (EVA) berpengaruh negatif terhadap return

saham pada perusahaan Food and Beverage yang terdaftar di Bursa Efek

Indonesia periode 2013-2016.

15

2. Return On Assets (ROA) tidak berpengaruh terhadap return saham pada

perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia

periode 2013-2016.

3. Earning Per Share (EPS) berpengaruh terhadap return saham pada

perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia

periode 2013-2016.

4. Debt to Equity Ratio (DER) tidak berpengaruh terhadap return saham

pada perusahaan Food and Beverage yang terdaftar di Bursa Efek

Indonesia periode 2013-2016.

5. Secara simultan variabel Economic Value Added (EVA), Return On

Assets (ROA), Earning Per Share (EPS), dan Debt to Equity Ratio

(DER) berpengaruh terhadap Return Saham pada Perusahaan Food and

Beverage yang terdafatar di Bursa Efek Indonesia periode 2013-2016.

Saran

1. Bagi investor dan calon investor, sebaiknya mempertimbangkan

informasi keuangan yang lain tidak hanya menggunakan rasio keuangan

sebagi dasar berinvestasi, seperti tingkat suku bunga, inflasi, dan

sebagainya.

2. Bagi perusahaan, sebaiknya meningkatkan tingkat Earning Per Share

karena hasil penelitian menunjukkan EPS memiliki pengaruh yang

dominan terhadap return saham.

3. Bagi peneliti selanjutnya, disarankan untuk menambah variabel atau

menggunakan faktor-faktor lain yang tidak diteliti di dalam penelitian ini

yang dapat mempengaruhi return saham.

Daftar Pustaka

Acheampong, dkk, 2014. The Effect of Financial Leverage and Market Size on

Stock Returns on the Ghana Stock Exchange: Evidence from Selected

Stocks in the Manufacturing Sector. International Journal of Financial

Research, Vol 5, No. 1;2014

Agustia, Dian, 2009. Pengaruh Earnings, Arus Kas Operasi, Residual Income,

Economic Value Added Serta Market Value Added Terhadap Return

Saham (Studi Pada Perusahaan Go Public Consumer Goods). Jurnal

Riset Ekonomi Dan Manajemen Vol. 9 No. 3 September 2009, Hal 235-

253.

Amyulianthy dan Ritonga, 2016. The Effect Of Economic Value Added And

Earning Per Share To Stocks Return (Panel Data Approachment).

International Journal of Business and Management Invention ISSN

Volume 5 Issue 2, February 2016.

Anisa, Nesa, 2015. Analisis Faktor-Faktor yang Mempengaruhi Return

Saham(Studi Kasus Pada Perusahaan Sub Sektor Automotive And

Components Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-

2014). Volume 1, Nomor 1, November 2015.

Arista, Desi. 2012. Analisis Faktor – Faktor yang Mempengaruhi Return Saham

(Kasus Pada Perusahaan Manufaktur yang Go Public di BEI Periode

16

Tahun 2005 - 2009). Jurnal Ilmu Manajemen dan Akuntansi Terapan,

Vol 3 Nomor 1, Mei 2012.

Brigham, E dan J. Houston. 2010. Dasar-Dasar Manajemen Keuangan. Buku I

Edisi 11. Salemba Empat: Jakarta.

Fahmi, Irham. 2012. Analisis Laporan Keuangan. Al Fabeta: Bandung.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang: Badan Penerbit UNDI.

Gunadi, Gd Gilang dan I Ketut Wijaya Kesuma. 2015. Pengaruh ROA, DER, EPS

Terhadap Return Saham Perusahaan Food and Beverage BEI. E-Jurnal

Manajemen Unud, Vol. 4, No. 6, 2015: 1636-1647.

Harahap, Sofyan Syafri. 2007. Teori Akuntansi. Jakarta: Rajawalipers.

Hariyani, Ismi dan Serfianto Dibyo Purnomo. 2010. Buku Pintar Hukum Bisnis

Pasar Modal. Visimedia: Jakarta Selatan.

Hery. 2015. Analisis Laporan Keuangan. Caps: Yogyakarta.

........ 2016. Analisis Laporan keuangan. Grasindo: Jakarta.

Jogiyanto, H. 2017. Teori Portofolio dan Analisis Investasi. Edisi Kesebelas.

BPFE: Yogyakarta

Kasmir. 2016. Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Kennedy, dkk, 2009. Pengaruh Return On Investment, ArusKas Operasi dan

Economic Value Added Terhadap Rate Of Return Saham Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Jakarta. Jurnal Ekonomi

Volume 17, Nomor 2 Agustus 2009.

Lestari, Kurnia, dkk. 2016. Analisis Likuiditas, Leverage,Profitabilitas, Aktivitas,

Ukuran Perusahaan dan Penilaian Pasar Terhadap Return Saham (Pada

Perusahaan Real Estate Dan Property Di Bei) Periode Tahun 2009-2014.

Journal Of AccountingVolume 2 No 2 Maret 2016.

Ningsih, Susi Mujia dan Suwardi. B. H. 2015. Analisis Pengaruh Kinerja

Keuangan dan Economic Value AddedTerhadap Return Saham. Jurnal

Ilmu dan Riset Akuntansi Vol 4 No 11 (2015).

Octavera, Sari, dkk. 2016. Analisis Pengaruh Penilaian Kinerja Keuangan dengan

Menggunakan Metode Tradisional (DER,ROA) dan Metode Konsep

Baru (EVA) Terhadap Return Saham(Studi Kasus Pada Perusahaan

Industri Keuangan Non Bank Yang Listing Di BEI Pada Tahun 2010-

2014). Jurnal Ekonomi dan Bisnis Volume 18 No 1 Januari 2016.

Prihadi, Toto. 2013. Analisis Laporan Keuangan Lanjutan: Proyeksi dan Valuasi.

Jakarta Pusat:PPM

Putra, R. Adi Kesuma dan Bambang Suryono. 2014. Pengaruh Kinerja Keuangan

Terhadap Return Saham Pada Perusahaan Yang Terdaftar Di Bursa Efek

Indonesia. Jurnal Ilmu dan Riset Akuntansi Vol 3 No 1 (2014).

Rufaida, Ida, 2015. Pengaruh Profitabilitas, Solvabilitas, dan Rasio Pasar

Terhadap Return Saham. Jurnal Ilmu & Riset Akuntansi Vol. 4 No. 4

(2015).

Salamat dan Mustafa, 2016. The Impact of Capital Structure on Stock Return:

Empirical Evidence from Amman Stock Exchange. International Journal

of Business and Social Science, Vol 7, No 9 September 2016

17

Sugiono dan Edi Guntung. 2016. Panduan Praktis Dasar Analisa Laporan

Keuangan. Grasindo:Jakarta

Sujarweni, V. Wiratna. 2017. Analisis Laporan Keuangan. Teori, Aplikasi &

Hasil Penelitian. Pustaka Baru Press:Yogyakarta

Sukarmiasih, dkk. 2015. Analisis Pengaruh Economic Value Added (EVA)

Momentum, Net Profit Margin (NPM), Basic Earning Power (BEP),

Return On Assets (ROA), Return On Equity (ROE) Terhadap Return

Saham dan Market Value Adde (MVA). E-Journal S1 Ak Universitas

Pendidikan Ganesha Jurusan Akuntansi Program S1 (Volume III No. 1

Tahun 2015).

Sunardi, Harjono, 2010. Pengaruh Penilaian Kinerja dengan ROI dan EVA

terhadap Return Saham pada Perusahaan yang Tergabung dalam Indeks

LQ 45 di Bursa Efek Indonesia. Jurnal Akuntansi Vol. 2 No. 1 Mei2010,

Hal. 70-92.

Susilowati, Eko Meiningsih. 2015. The Effect Of Return On Asset, Return On

Equity, Net Profit Margin, And Earning Per Share On Stock Price.

Volume : XVIII No. 1 Agustus 2015.

Susilowati, Yeye dan Tri Turyanto. 2011. Reaksi Signal Rasio Profitabilitas dan

Rasio Solvabilitas Terhadap Return Saham Perusahaan. Dinamika

Keuangan dan Perbankan Vol 3 No 1 Mei 2011, Hal:17-37. ISSN:1979-

4878

Trisnawati, Ita, 2009. Pengaruh Economic Value Added, Arus Kas Operasi,

Residual Income, Earnings, Operating Leverage dan Market Value

Added Terhadap Return Saham. Jurnal Bisnis dan Akuntansi Vol. 11, No.

1 April 2009, Hal 65-78.

Wanto dan Winarno, 2015. Pengaruh Kebijakan Dividen, Volume Perdagangan

Saham dan Leverage Perusahaan Terhadap Return Saham Pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode

2009-2013. Jurnal Ekonomi Edisi Tahun 2015.