Embed Size (px)

Citation preview

PENGANTAR AKUNTANSI

(Bagian 1)

Rogayah, ST.,MMSI

Menurut AICPA (American Institute Of Certified Public Accountans)

Akuntansi Adalah Suatu Seni Pencatatan, Pengelompokkan Dan Pengikhtisaran Menurut Cara Yang Berarti Dan Dinyatakan Dalam Nilai

Uang, Segala Transaksi Dan Kejadian Yang Sedikit-Dikitnya Bersifat Finansial Dan Kemudian

Menafsirkan Hasilnya.

Definisi Akuntansi

Definisi Akuntansi

Menurut AAA (American Accounting Association)

Akuntansi Sebagai Proses Yang Meliputi Identifikasi, Pengukuran Dan

Pengkomunikasian Informasi Ekonomi, Yang Memungkinkan Penilaian Dan Pengambilan Keputusan Yang Berharga Oleh Pengguna

Informasi.

Jenis-jenis Usaha

Yaitu perusahaan yang mendapatkan labanya dengan cara menjual jasa dari sumber daya

yang dimiliki.

Jasa (Service Bussines)

Contoh Jasa

• Usaha Rumah Tangga, jenis jasa ini sendiri mencakup banyak hal yang ada pada rumah tangga. sebagai contoh, perawatan kebun, perbaikan rumah, air minum, reparasi alat-alat rumah tangga, pembersihan rumah dan lain sebagainya.

• Perumahan, jenis jasa ini sendiri melingkupi penyewaan sebuah kamar hotel atau penginapan, apartemen dan lain sebagainya.

• Hiburan atau Rekreasi, jenis jasa ini sendiri antara lain, yaitu penyewaan alat-alat yang berkaitan dengan hiburan, atau penyewaan tempat untuk melakukan kegiatan hiburan.

Contoh Jasa

• Perawatan Pribadi, contoh jasa dari jenis ini ialah perawatan kecantikan, pijit, salon dan lain sebagainya.

• Kesehatan, jenis jasa ini sendiri termasuk jasa yang penting, contohnya ialah perawatan dirumah sakit, bidan dan lain sebagainya.

• Bisnis, meliputi jasa akuntan, konsultan dan lain sebagainya.

• Komunikasi, misalnya warnet, wartel pengiriman fax dan lain sebagainy

• Transportasi, jenis jasa ini sendiri masih amat sangat digunakan sampai hingga saat ini, sebagai contohnya taxi, angkutan umum, bus umum, travel dan lainnya.

Contoh Jasa

• Jasa Keuangan, misalnya leasing, pajak, pinjaman dan lainnya.

• Pendidikan, contoh dari jasa jenis ini diantaranya guru privat, guru les, guru ngaji dan lainnya.

Contoh Jenis Usaha

Karakteristik Jasa

• Jasa sendiri mempunyai kurang lebih 4 (empat) buah karakteristik yang sangat berpengaruh pada rangcangan program pemasaran, yaitu sebagai berikut:

• Intangibility (Tak Berwujud), jasa merupakan sesuatu yang tak bisa dilihat, diraba, dicium, didengar sebelum ada kesepakatan dari kedua belah pihak dari sebuah transaksi pembelian.

• Inspirability (Tidak Dapat Dipisahkan), merupakan jasa tidak bisa dipisahkan dari sumbernya, apakah sumber tersebut merupakan mesin atau orang, hadir atau tidak.

Karakteristik Jasa

• Variability (Berubah-ubah), jasa merupakan sesuatu yang sifatnya tidak tetap, artinya jasa tersebut bergantung pada siapa yang menyajikannya.

• Perishability (Mudah Lenyap), daya tahan suatu jasa tidak akan menjadi masalah jika permintaan selalu ada, dan sebaliknya jika permintaan menurun maka akan menjadi sebuah masalah bagi penyedia layanan jasa tersebut.

Dagang (Trading business)

Yaitu perusahaan yang mendapatkan labanya

dengan cara membeli terlebih dahulu barang (dagang), kemudian menjualnya kembali (tanpa mengubah bentuk) dengan harga

yang lebih tinggi.

Perusahaan Dagang

Perusahaan yang kegiatan usahanya membeli barang dengan tujuan untuk dijual kembali.

Bentuk Hukum Perusahaan Dagang • Perseroan Terbatas ( P T ) Suatu bentuk perusahaan yang modalnya

terbagi atas saham-saham yang dimiliki oleh beberapa orang, yang disebut Pemegang Saham. Tanggung jawab pemegang saham atas perusahaan sebatas modal yang disetor saja.

• Commanditaire Verschop ( C V ) Suatu bentuk perusahaan yang

modalnya terbagi atas modal-modal pribadi (perseorangan). Menurut hukum, CV dikategorikan sebagai Perusahaan Pribadi/Perseorangan, sehingga tanggung jawab pemilik atas perusahaan meliputi keseluruhan harta yang dimiliki oleh para pemilik.

• Usaha Dagang ( U D ) Suatu bentuk perusahaan yang modalnya

berasal dari satu orang pemilik. UD dikategorikan sebagai Perusahan Pribadi/Perseorangan, sehingga tanggung jawab pemilik juga meliputi keseluruhan harta yang dimiliki oleh pemilik. 4.

SYARAT PENYERAHAN & SYARAT PEMBAYARAN

• Syarat Penyerahan ( Delivery Term ) . Ada 2 (dua)

macam syarat penyerahan yang lazim digunakan, yaitu:

• FOB DESTINATION POINT (Loko Gudang Pembeli), artinya ongkos angkut barang mulai gudang penjual sampai gudang pembeli ditanggung oleh pihak penjual. Jadi harga sudah termasuk ongkos angkut barang.

• FOB SHIPPING POINT (Loko Gudang Penjual), artinya

ongkos angkut barang mulai gudang penjual sampai gudang pembeli ditanggung oleh pembeli. Jadi harga tidak termasuk ongkos angkut barang.

• Syarat Pembayaran (Term Of Payment ) Pada prinsipnya pembayaran transaksi pembelian atau penjualan dapat dilakukan dengan cara: • TUNAI ( CASH ), artinya pembayaran dilakukan pada saat

barang diserahkan dari penjual kepada pembeli. Transaksi ini disebut Transaksi Pembelian atau Penjualan Tunai. b.

• KREDIT ( TERM OF PAYMENT ), artinya pembayaran

dilakukan beberapa waktu setelah barang diserahkan, tergantung pada jangka waktu yang diberikan penjual. Transaksi ini disebut Transaksi Pembelian atau Penjualan Kredit

Yaitu perusahaan yang mendapatkan labanya dengan cara membeli barang (bahan

mentah), kemudian mengolahnya dengan mengeluarkan biaya dan setelah menjadi

barang jadi dijual dengan harga yang lebih tinggi

Industri (Manufacturing business)

Definisi Lain

Industri dapat berarti himpunan perusahaan-perusahaan sejenis,mialnya industri kosmetika

berarti himpunan perusahaan – perusahaan penghasil produk-produk kosmetik. Jadi kata

industri akan selalu dirangkai dengan kata yang menerangkan jenis industrinya.

Definisi Lain

Industri dapat pula merujuk ke suatu sektor ekonomi yang di dalamnya terdapat kegiatan

produktif yang mangolah barang jadi atau barang setengah jadi. Kegiatan pengolahan

tersebut dapat bersifat masinal, elektrikal atau manual. Kata lain sektor industri untuk arti yang

kedua ini maksudnya adalah sektor industri pengolahan

Jenis / macam-macam industri berdasarkan tempat bahan baku

1. Industri ekstraktif Industri ekstraktif adalah industri yang bahan baku diambil langsung dari alam sekitar. - Contoh : pertanian, perkebunan, perhutanan, perikanan, peternakan, pertambangan, dan lain lain. 2. Industri nonekstaktif Industri nonekstaktif adalah industri yang bahan baku didapat dari tempat lain selain alam sekitar. 3. Industri fasilitatif Industri fasilitatif adalah industri yang produk utamanya adalah berbentuk jasa yang dijual kepada para konsumennya. - Contoh : Asuransi, perbankan, transportasi, ekspedisi, dan lain sebagainya.

Macam-macam industri berdasarkan besar kecil modal

1. Industri padat modal adalah industri yang dibangun dengan modal yang jumlahnya besar untuk kegiatan operasional maupun pembangunannya. 2. Industri padat karya adalah industri yang lebih dititik beratkan pada sejumlah besar tenaga kerja atau pekerja dalam pembangunan serta pengoperasiannya.

Jenis-jenis / macam industri berdasarkan klasifikasi atau penjenisannya

= berdasarkan SK Menteri Perindustrian No.19/M/I/1986 = 1. Industri kimia dasar contohnya seperti industri semen, obat-obatan, kertas, pupuk, dsb 2. Industri mesin dan logam dasar misalnya seperti industri pesawat terbang, kendaraan bermotor, tekstil, dll 3. Industri kecil Contoh seperti industri roti, kompor minyak, makanan ringan, es, minyak goreng curah, dll 4. Aneka industri misal seperti industri pakaian, industri makanan dan minuman, dan lain-lain.

Jenis-jenis / macam industri berdasarkan jumlah tenaga kerja

1. Industri rumah tangga Adalah industri yang jumlah karyawan / tenaga kerja berjumlah antara 1-4 orang. 2. Industri kecil Adalah industri yang jumlah karyawan / tenaga kerja berjumlah antara 5-19 orang. 3. Industri sedang atau industri menengah Adalah industri yang jumlah karyawan / tenaga kerja berjumlah antara 20-99 orang. 4. Industri besar Adalah industri yang jumlah karyawan / tenaga kerja berjumlah antara 100 orang atau lebih.

Pembagian / penggolongan industri berdasakan pemilihan lokasi

1. Industri yang berorientasi atau menitikberatkan pada pasar (market oriented industry) Adalah industri yang didirikan sesuai dengan lokasi potensi target konsumen. Industri jenis ini akan mendekati kantong-kantong di mana konsumen potensial berada. Semakin dekat ke pasar akan semakin menjadi lebih baik.

2. Industri yang berorientasi atau menitikberatkan pada tenaga kerja / labor (man power oriented industry) Adalah industri yang berada pada lokasi di pusat pemukiman penduduk karena bisanya jenis industri tersebut membutuhkan banyak pekerja / pegawai untuk lebih efektif dan efisien.

Pembagian / penggolongan industri berdasakan pemilihan lokasi

3. Industri yang berorientasi atau menitikberatkan pada bahan baku (supply oriented industry) Adalah jenis industri yang mendekati lokasi di mana bahan baku berada untuk memangkas atau memotong biaya transportasi yang besar.

Macam-macam / jenis industri berdasarkan produktifitas perorangan

Industri primer adalah industri yang barang-barang produksinya bukan hasil olahan langsung atau tanpa diolah terlebih dahulu Contohnya adalah hasil produksi pertanian, peternakan, perkebunan, perikanan, dan sebagainya. Industri sekunder industri sekunder adalah industri yang bahan mentah diolah sehingga menghasilkan barang-barang untuk diolah kembali. Misalnya adalah pemintalan benang sutra, komponen elektronik, dan sebagainya. Industri tersier Adalah industri yang produk atau barangnya berupa layanan jasa. Contoh seperti telekomunikasi, transportasi, perawatan kesehatan, dan masih banyak lagi yang lainnya.

Peran SIA dalam Industri

• Memperbaiki kualitas dan mengurangi biaya dalam menghasilkan barang dan jasa

• Memperbaiki pengambilan keputusan

• Menciptakan keunggulan kompetitif.

Dari banyaknya fungsi-fungsi SIA terdapat 3 fungsi utama yang dibentuk SIA pada perusahaan selain digunakan untuk pengambilan keputusan juga terdiri dari :

• Mengumpulkan dan menyimpan data transaksi,

• Memproses data menjadi informasi yang dapat,

• Melakukan kontrol terhadap aset perusahaan.

Apa yang dihasilkan SIA?

Informasi akuntasi yang dihasilkan SIA ada 2 yaitu Informasi Akuntansi Keuangan yang berbentuk laporan keuangan dan Informasi Akuntansi Manajemen yang digunakan untuk pengambilan keputusan oleh perusahaan. Lingkup SIA menelusuri sejumlah besar informasi mengenai pesanan penjualan, penjualan dalam satuan unit dan mata uang, penagih kas, pesanan pembelian, penerimaan barang, pembayaran, gaji dan jam kerja.

Siklus Akuntansi

Transaksi?

Suatu aktivitas perusahaan yang menimbulkan perubahan terhadap posisi harta keuangan

perusahaan, misalnya seperti menjual, membeli, membayar gaji, serta membayar berbagai

macam biaya yang lainnya.

Bukti Transaksi?

Suatu bukti yang tertulis atau bukti-bukti atas terjadinya setiap kegiatan transaksi dalam suatu

perusahaan atau bisnis.

Manfaat Bukti Transaksi

Menyediakan bukti tertulis atas transaksi yang telah dilaksanakan, dan sekaligus untuk

menghindari kemungkinan terjadinya sengketa di masa yang akan datang.

Contoh Bukti Transaksi

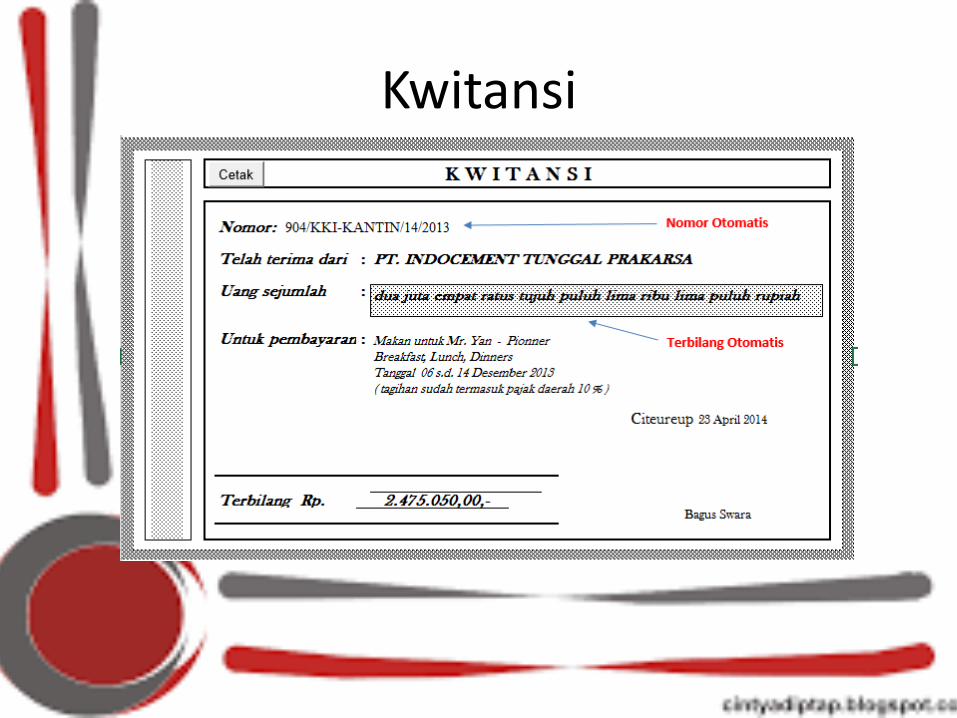

Kwitansi

Bilyet Giro & Cek

Bukti Setoran dan Bukti Memo

Bukti Kas Masuk/Keluar

Nota Debet/Kredit

Rekening Koran

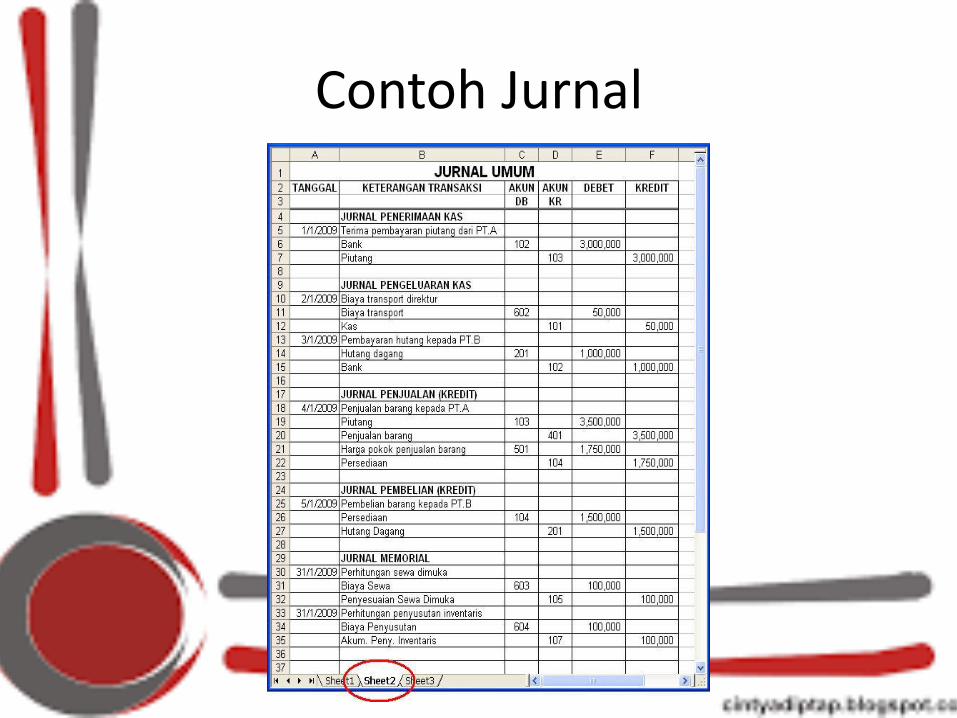

Jurnal

Dalam ilmu Akuntansi dan Pembukuan, jurnal adalah semua transaksi keuangan suatu badan usaha atau organisasi yang dicatat secara kronologis dan bertujuan untuk pendataan, termasuk di dalamnya jumlah transaksi, nama-nama transaksi baik memengaruhi atau dipengaruhi, dan waktu transaksi berjalan. Proses pencatatan ini disebut penjurnalan

Contoh Jurnal

Buku Besar

Buku utama pencatatan transaksi keuangan yang mengkonsolidasikan masukan dari semua jurnal akuntansi dan merupakan penggolongan rekening sejenis.

Buku besar merupakan dasar pembuatan laporan neraca dan laporan rugi/laba.

Buku besar dapat memberikan informasi saldo ataupun nilai transaksi untuk setiap kode perkiraan dalam suatu periode akuntansi tertentu.

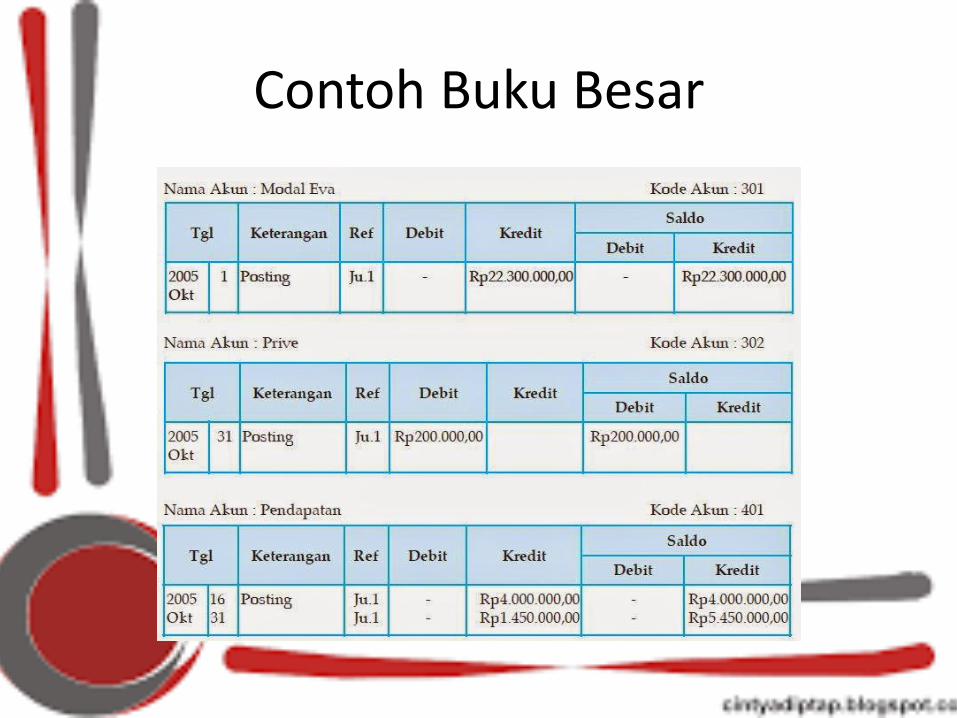

Contoh Buku Besar

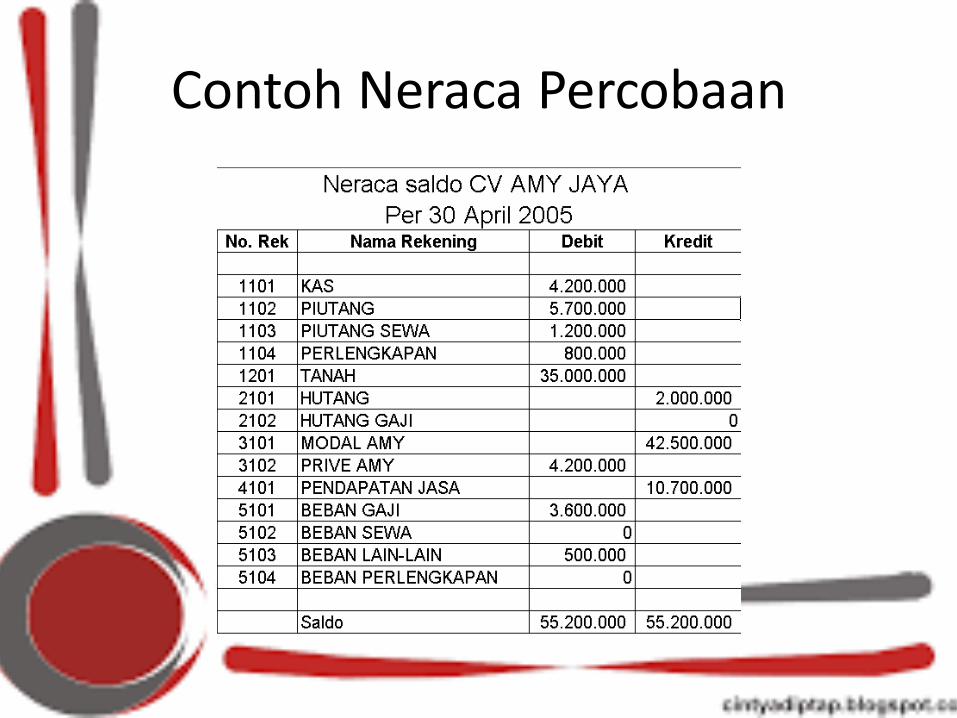

Neraca Percobaan

Neraca percobaan adalah sebuah daftar semua akun buku besar. Daftar ini berisi nama akun dan nilainya. Nilai yang disajikan adalah saldo debit maupun kredit. Saldo debit ditampilkan di sisi

(kolom) debit dan saldo kredit ditampilkan di sisi kredit.

Contoh Neraca Percobaan

Laporan Keuangan

Catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja

perusahaan tersebut. Laporan keuangan adalah bagian dari proses pelaporan keuangan.

Contoh Laporan Keuangan

Laporan Rugi/Laba

Merupakan bagian dari suatu laporan keuangan perusahaan yang dihasilkan dalam suatu periode buku atau periode akutansi yang

menyajikan seluruh unsur pendapatan serta beban perusahaan yang pada akhirnya akan menghasilkan kondisi laba bersih atau rugi

bersih.

Contoh

Laporan Perubahan Modal

(ekuitas) adalah merupakan salah satu dari laporan keuangan yang harus dibuat oleh

perusahaan yang menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan

selama periode yang bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut.

Contoh

Neraca

Laporan posisi keuangan (bahasa Inggris: balance sheet atau statement of financial

position) adalah bagian dari laporan keuangan suatu entitas yang dihasilkan pada suatu periode

akuntansi yang menunjukkan posisi keuangan entitas tersebut pada akhir periode tersebut.

Contoh

PERSAMAAN AKUNTANSI

• Aktiva, yaitu sumber daya yang dimiliki perusahaan yang

memberi manfaat ekonomi di masa depan, meliputi Kas, piutang dagang, perlengkapan, beban di bayar dimuka, tanah, gedung, dan sumber aktiva yang lain.

• Kewajiban, yaitu merupakan utang perusahaan kepada pihak ketiga yang penyelesaiaannya biasanya dilakukan dengan menggunakan sumber daya perusahaan, meliputi hutang dagang, hutang gaji, biaya yang masih harus dibayar dan sumber hutang lainnya

Aktiva = Kewajiban + Modal

Rekening Utama Akuntansi

• Ekuitas (Modal), yaitu hak pemilik atas aktiva perusahaan setelah dikurangi semua kewajiban yang ada, meliputi modal pemilik, investasi pemilik dan sumber modal lainnya.

• Pendapatan, yaitu kenaikan dalam ekuitas sebagai akibat dari

penyerahan barang dan jasa kepada pelanggan, meliputi pendapatan penjualan, pendapatan sewa, pendapatan bunga dan sumber pendapatan lainnya

• Beban, beban-beban timbul atau terjadi dalam melaksanakan

aktivitas perusahaan yang normal, dalam rangka menghasilkan pendapatan, meliputi beban gaji, beban sewa, beban perlengkapan dan sumber beban lainnya.

Rekening Utama Akuntansi

Sumber

http://ikeputri.staff.gunadarma.ac.id/

Wikipedia