Embed Size (px)

DESCRIPTION

Pemilihan Sumber Pembiayaan 24032015 Bagian 2

Citation preview

Manajemen Perpajakan

Pemilihan Sumber Pembiayaan

24/03/20141

Aktivitas Pembiayaankegiatan pemilik dan manajemen

perusahaan untuk mencari sumber modal ( sumber eksternal dan internal ) untuk membiayai kegiatan bisnis

24/03/20142

Sumber PembiayaanSumber eksternal :

Modal Pemilik atau modal sendiri (Owner Capital atau Owner Equity) atau modal saham (Capital Stock ) yang terdiri dari : Saham Istimewa (Preferred Stock) dan Saham Biasa (Common Stock)

Utang (Debt), Utang Jangka Pendek (Short-term Debt) dan Utang Jangka Panjang (Long-term Debt)

Lain-lain, misalnya hibahSumber Internal :

Laba Ditahan (Retained Earning)Lain-lain, misalnya penjualan harta tetap yang

tidak produktif

24/03/20143

Laba ditahan (Retained Earning)modal yang berasal dari dalam perusahaan

yaitu kumpulan laba dan rugi sampai saat tertentu sesudah dikurangi deviden yang dibagi dan jumlah yang dipindahkan ke rekening modal

24/03/20144

Dampak dari menahan labaBagi BUT maka tidak terutang PPh pasal 26 ayat 4

“Penghasilan Kena Pajak sesudah dikurangi pajak dari suatu Bentuk Usaha Tetap di Indonesia dikenai pajak sebesar 20%, kecuali penghasilan tersebut ditanamkan kembali di Indonesia, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.”(Pasal 26 ayat 4 UU PPh)

Bagi badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau penelitian dan pengembangan yang telah terdaftar pada instansi yang membidanginya maka sisa lebih yang diterima atau diperoleh yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 tahun sejak diperolehnya sisa lebih tersebut maka dikecualikan dari objek pajak.(Pasal 4 ayat 3 (m) UU PPh)

24/03/20145

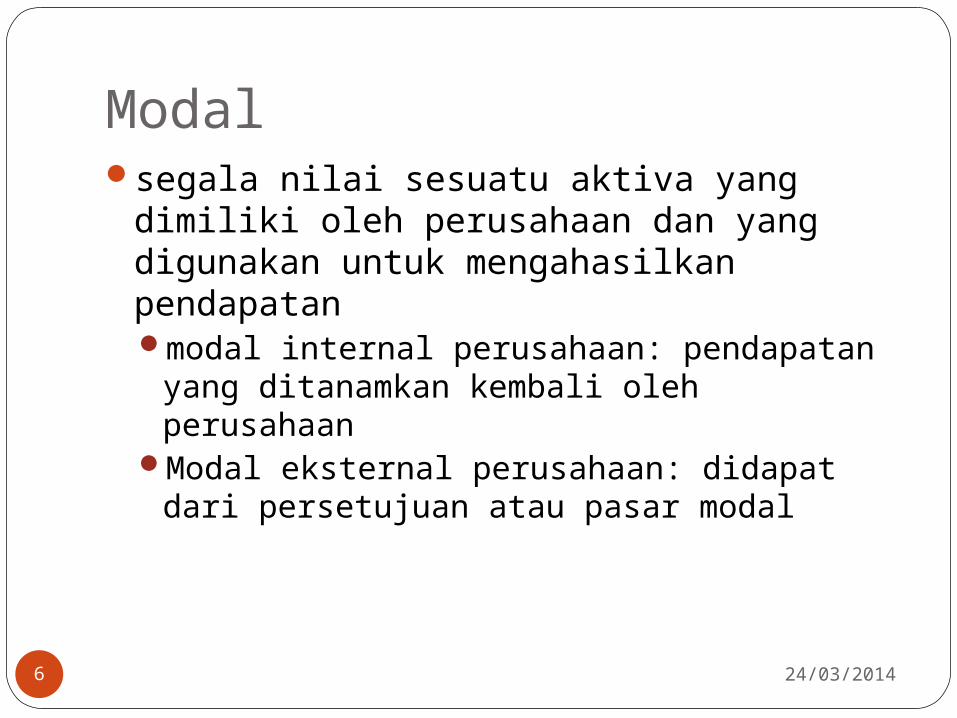

Modal

24/03/20146

segala nilai sesuatu aktiva yang dimiliki oleh perusahaan dan yang digunakan untuk mengahasilkan pendapatanmodal internal perusahaan: pendapatan

yang ditanamkan kembali oleh perusahaanModal eksternal perusahaan: didapat dari

persetujuan atau pasar modal

Dampak dari pendanaan melalui modalDikecualikan dari objek pajak

“Harta termasuk setoran tunai yang diterima oleh badan …” (pasal 4 ayat 3 (c) UU PPh)

Penerbitan di pasar modal:Pasar sekunder: terhutang PPh pasal 4 ayat 2

sebesar 0,1%Pasar primer: terhutang PPh pasal 4 ayat 2

sebesar 0,6%

24/03/20147

Cost of issuing Record direct cost incurred to sell shares

such as underwriting cost, accounting and legal fees, printing costs and taxes as a reduction of the amounts paid in and debits to share premium.

24/03/20148

Issues shares (on the floor)25 January 2013, Moseley issues ordinary

shares with carrying value of Rp 200.000.000,receiving Rp 287.220.000 in secondary market stock exchange. Levy or transaction cost was 0,03% and income tax article 4 ver 2 was 0,1%

Cash 286.846.614 Inc tax Art 4(2) 287.220Transaction Exp 86.166

Equity investment 200.000.000Share-Premium 87.220.000

In IPO, extra Income tax article 4 ver 2 is 0,5%24/03/20149

Distribusi Laba (Dividen)

Pengumuman

Pencatatan Pembayaran

Mengakui sebagai

kewajiban

Mendata pemegang saham aktif

Membayar dividen ke pemegang

saham

Dividen terutang PPh 23 bagi WP Badan Dalam Negeri kecuali yang memiliki investasi kepemilikan 25% atau lebih

Dividen terutang PPh 17 2(c) bagi WP OP Dalam NegeriDividen terutang PPh 26 bagi WP Luar Negeri

24/03/201410

Pendanaan melalui utangUtang jangka pendek: batasan

penyelesaian kewajiban dalam 12 bulan atau siklus normal operasi 1 tahun

Utang jangka panjang: batasan penyelesaian kewajiban lebih dari12 bulan atau siklus normal operasi 1 tahun

24/03/201411

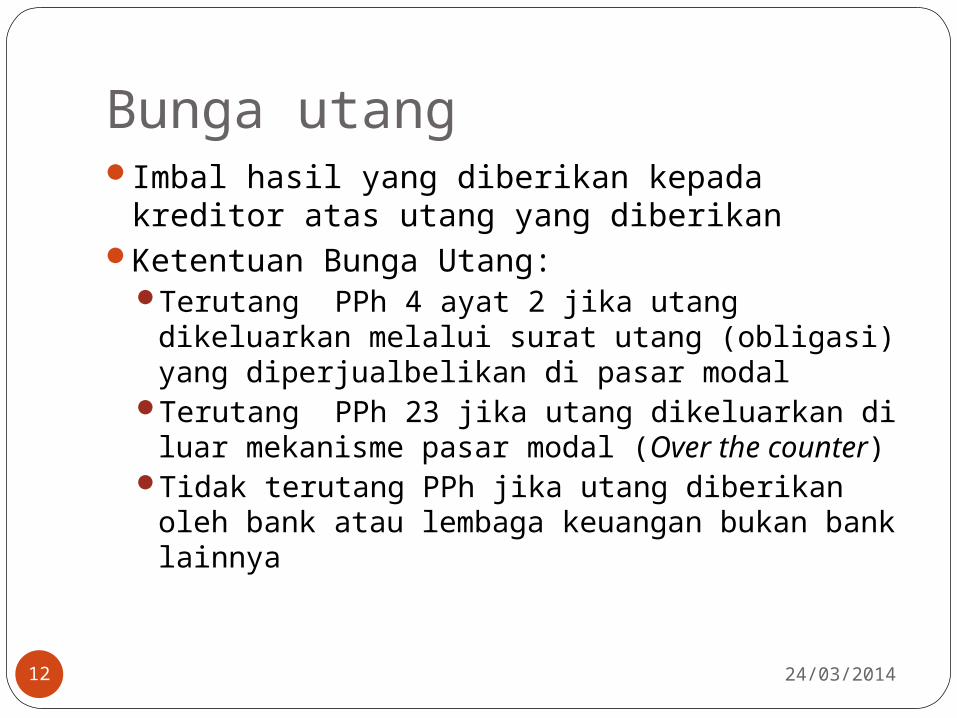

Bunga utangImbal hasil yang diberikan kepada kreditor

atas utang yang diberikanKetentuan Bunga Utang:

Terutang PPh 4 ayat 2 jika utang dikeluarkan melalui surat utang (obligasi) yang diperjualbelikan di pasar modal

Terutang PPh 23 jika utang dikeluarkan di luar mekanisme pasar modal (Over the counter)

Tidak terutang PPh jika utang diberikan oleh bank atau lembaga keuangan bukan bank lainnya

24/03/201412

Perhitungan Beban BungaDapat terjadi bahwa dana yang ditempatkan dalam

bentuk deposito berjangka atau tabungan lainnya langsung atau tidak langsung berasal dari pinjaman atau dana yang berasal dari pihak ketiga yang dibebani biaya bunga.

a. Apabila jumlah rata-rata pinjaman sama besarnya dengan atau lebih kecil dari jumlah rata-rata dana yang ditempatkan sebagai deposito berjangka atau tabungan lainnya, maka bunga yang dibayar atau terutang atas pinjaman tersebut seluruhnya tidak dapat dibebankan sebagai biaya.

b. Apabila jumlah rata-rata pinjaman lebih besar dari jumlah rata-rata dana yang ditempatkan dalam bentuk deposito atau tabungan lainnya, maka bunga atas pinjaman yang boleh dibebankan sebagai biaya adalah bunga yang dibayar atau terutang atas rata-rata pinjaman yang melebihi jumlah rata-rata dana yang ditempatkan sebagai deposito berjangka atau tabungan lainnya.

24/03/201413

Pembebanan Bunga PinjamanPada tahun 2013 Moseley mendapat pinjaman dari

WestBank dengan batas maksimum sebesar Rp 200.000.000,00 dan tingkat bunga pinjaman 20%. Dari jumlah tersebut telah diambil pada bulan Pebruari sebesar Rp 125.000.000,00, pada bulan Juni diambil lagi sebesar Rp 25.000.000,00 dan sisanya (Rp 50.000.000,00) diambil pada bulan Agustus. Disamping itu Wajib Pajak mempunyai dana yang ditempatkan dalam bentuk deposito di Bendigo Bank dengan perincian sebagai berikut:bulan Pebruari s/d Maret sebesar Rp. 25.000.000,00bulan April s/d Agustus sebesar Rp. 46.000.000,00bulan September s/d Desember sebesar Rp. 50.000.000,00Kemudian biaya bunga pinjaman Moseley menurut komersial Rp 30.000.000

24/03/201414

Rata-Rata PinjamanRata-rata pinjaman Pinjaman Jangka Waktu

Bulan Januari Rp 0 1 bulan = Rp 0

bulan Pebruari s/d Mei

Rp 125.000.000,00 4 bulan = Rp 500.000.000,00

bulan Juni s/d Juli Rp 150.000.000,00 2 bulan = Rp 300.000.000,00

bulan Agustus s/d Desember

Rp 200.000.000,00 5 bulan = Rp 1.000.000.000,00

Jumlah Rp 1.800.000.000,00

Rata-rata pinjaman perbulan Rp 1.800.000.000,00 : 12 = Rp 150.000.000,00

24/03/201415

Rata-Rata DepositoRata-rata Dana

Berupa DepositoPinjaman Jangka Waktu

Bulan Januari Rp 0 1 bulan = Rp 0

bulan Pebruari s/d Maret

Rp 25.000.000,00 2 bulan = Rp 50.000.000,00

bulan April s/d Agustus

Rp 46.000.000,00 5 bulan = Rp 230.000.000,00

bulan September s/d Desember

Rp 50.000.000,00 4 bulan = Rp 200.000.000,00

Jumlah Rp 480.000.000,00

Rata-rata deposito perbulan = Rp 480.000.000,00 : 12 = Rp 40.000.000,00

24/03/201416

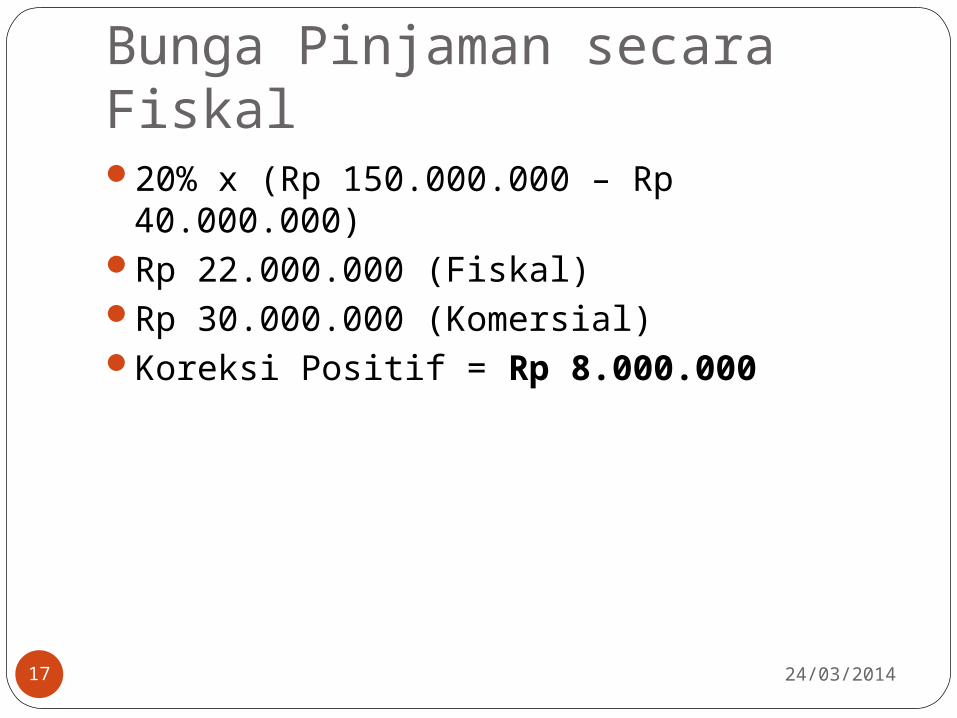

Bunga Pinjaman secara Fiskal20% x (Rp 150.000.000 – Rp 40.000.000) Rp 22.000.000 (Fiskal)Rp 30.000.000 (Komersial)Koreksi Positif = Rp 8.000.000

24/03/201417

Debt to Equity Ratio (DER)

24/03/201418

Perbandingan antara utang dan modalApabila perbandingan antara utang dan

modal sangat besar melebihi batas-batas kewajaran, pada umumnya perusahaan tersebut dalam keadaan tidak sehat

Pasal 18 ayat 1 UU PPh mengatur tentang perbandingan antara utang dan modal perusahaan untuk keperluan penghitungan pajak.

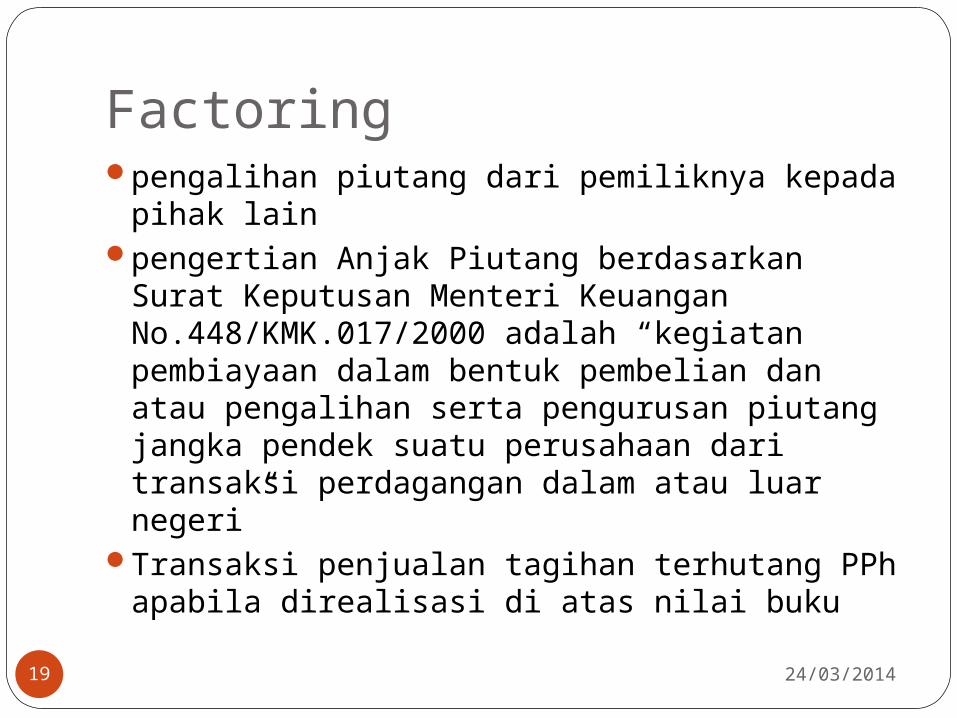

Factoringpengalihan piutang dari pemiliknya kepada

pihak lainpengertian Anjak Piutang berdasarkan Surat

Keputusan Menteri Keuangan No.448/KMK.017/2000 adalah “kegiatan pembiayaan dalam bentuk pembelian dan atau pengalihan serta pengurusan piutang jangka pendek suatu perusahaan dari transaksi perdagangan dalam atau luar negeri”

Transaksi penjualan tagihan terhutang PPh apabila direalisasi di atas nilai buku

24/03/201419

Leasingsetiap kegiatan pembiayaan perusahaan dalam

bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan untuk jangka waktu tertentu, berdasarkan pembayaran-pembayaran secara berkala disertai dengan hak pilih bagi perusahaan tersebut untuk membeli barang-barang modal yang bersangkutan atau memperpanjang jangka waktu leasing berdasarkan nilai sisa uang yang telah disepakati bersama

Beban dan bunga leasing dapat dibebankan tetapi tidak untuk beban penyusutan yang terjadi

24/03/201420

Hybrid Financial InstrumentsInstrumen keuangan yang merupakan

gabungan dari beberapa produk keuangan yang merupakan sumber pembiayaan

Tantangan dalam instrumen keuangan ini adalah mengalokasikan nilai perolehan untuk tiap jenis sumber pembiayaan

24/03/201421

Shares issued with other Securities (Lump Sum Sales)Challange: method to allocate the proceeds1.Proportional Method2.Incremental Method

24/03/201422

Proportional MethodCompany issues 1.000 shares of Rp 1.000 stated value

ordinary shares having a fair value of Rp 2.000 a share and 1.000 shares of Rp 1.000 par value preference shares having a fair value of Rp 1.200 a share for lump sum Rp 3.000.000.

FV of ordinary (1.000 x Rp 2.000) = Rp 2.000.000

FV of preference (1.000 x Rp 1.200) = Rp 1.200.000Aggregate = Rp 3.200.000Ordinary: 2.000.000/3.200.000x3.000.000=Rp1.875.000Preferen:1.200.000/3.200.000x3.000.000

=Rp1.125.000Total Allocation =Rp3.000.000

24/03/201423

Proportional Method JournalCash Rp 2.997.000Inc Tax Art4(2) Rp 3.000

Share Capital-ordinary Rp 1.000.000Share Premium-ordinary Rp 875.000Share Capital-preference Rp 1.000.000Share Premium-preference Rp 125.000

Note: transaction in secondary market

24/03/201424

Incremental methodRequirement: cannot determine all the fair

valueCompany issues 1.000 shares of Rp1.000

stated value ordinary shares having a fair value of Rp2.000 and 1.000 shares of Rp1.000 par value preference share having no established fair value, for lump sum of Rp 3.000.000

Lump sum receipt Rp 3.000.000Ordinary(1.000xRp2.000)(Rp 2.000.000)Preference Rp 1.000.000

24/03/201425

Incremental Method JournalCash Rp 2.997.000Inc Tax Art4(2) Rp 3.000

Share Capital-ordinary Rp 1.000.000Share Premium-ordinary Rp 1.000.000Share Capital-preference Rp 1.000.000

Note: transaction in secondary market

24/03/201426