Embed Size (px)

Citation preview

Pekabex

18 grudnia 2015 r.

-

Mur beton Rozpoczynamy wydawanie rekomendacji dla Grupy Pekabex od Trzymaj.

Grupa Pekabex jest firmą produkcyjno-budowlaną, krajowym liderem w produkcji i

kompleksowym wykonawstwie konstrukcji z prefabrykatów żelbetowych i sprężonych.

W Polsce spółka działa na rynkach budownictwa przemysłowego, logistycznego,

handlowego, biurowego i infrastrukturalnego. Na tle konkurencji Grupa Pekabex

wyróżnia się jakością zarządu, skalą i możliwością kompleksowej realizacji kontraktów.

Od momentu inwestycji prywatnych pieniędzy (2006) Grupa Pekabex odbyła

długą drogę, modernizując i powiększając zakład w Poznaniu oraz przejmując

moce produkcyjne. Przez te lata wolumen produkcji prefabrykatów w spółce

wzrósł ośmiokrotnie. Spółka właśnie realizuje (zgodnie z zapowiedziami z IPO)

swoje największe przejęcie – zakład należący do Ergon Poland – zwiększa to

potencjał spółki o około 1/3. Spodziewamy się jednak, że rok 2016 to będzie

dopiero restrukturyzacja zakładu (dotąd przynoszącego straty).

Grupa Pekabex ma mocno wykonawczy profil - stosunkowo duże zatrudnienie

(około 1200 osób), wysoka wartość odtworzeniowa aktywów (około PLN 200mn).

Spodziewamy się, że w najbliższych latach rynek dla spółek o profilu

wykonawczym powinien się poprawiać. Po stronie zagrożeń – spadek cen stali

(substytut prefabrykatów).

Spółka obsługuje głownie krótkie kontrakty (do 7 miesięcy), co zmniejsza ryzyka

bilansowe typowe dla s

Poza tym sam rynek prefabrykatów również powinien zwiększać wagę w

budownictwie idąc w ślad rynków zachodnich. Dodatkowo, Grupa Pekabex mocno

rozwija sprzedaż do Skandynawii

Od momentu debiutu giełdowego spółka urosła kilkanaście procent (na trudnym

rynku). Nasza wycena jest zbliżona do wyceny z IPO. Wydajemy rekomendację

Trzymaj z ceną docelową 12 PLN.

Informacje

Dywidenda

Akcjonariusze % Akcji

Poprzednie rekom. Data i cena docelowa

Kurs akcji

Analityk

Adres:

Bloomberg: PBX PW Equity, Reuters: PBX.WA

Trzymaj, 12,00 PLN

mln PLN 2013 2014 2015P 2016P 2017P

Przychody 318 328 350 442 474

EBITDA 23 24 36 34 38

EBIT 19 20 30 26 30

Zysk netto 15 16 23 19 22

P/E - - 12,1 15,0 12,5

P/BV - - 1,6 1,4 1,3

EV/EBITDA - - 8,3 8,6 7,2

EPS 0,72 0,75 0,96 0,77 0,93

DPS - 0,08 0,17 0,46 1,09

FCF - - -72 2 18

CAPEX 6 5 87 17 9

P - Prognozy DM PKO BP

mln PLN

Kurs akcji (PLN) 11,59

Upside 4%

Liczba akcji (mn) 24,21

Kapitalizacja (mln PLN) 280,63

Free float 33%

Free float (mln PLN) 92,05

Free float (mln USD) 23,27

EV (mln PLN) 298,42

Dług netto (mln PLN) 17,80

Stopa dywidendy (%) 0,7%

Odcięcie dywidendy -

Opoka II FIZ (M.Grabski) 42,19

Cantorelle Limited 11,72

Fernik Holdings(R.Jedrzejowski) 8,39

- -

8,5

9,0

9,5

10,0

10,5

11,0

11,5

12,0

07-15 09-15 11-15

Pekabex WIG

WIG Spółka

1 miesiąc -7,0% -0,9%

3 miesiące -11,8% 11,2%

6 miesięcy -14,1% -

12 miesięcy -10,3% -

Min 52 tyg. PLN -

Max 52 tyg. PLN -

Średni dzienny obrót mln PLN 0,00

Piotr Łopaciuk, CFA

+48 22 521 48 12

Dom Maklerski PKO Banku Polskiego

ul. Puławska 15

02-515 Warszawa

2

ARGUMENTY INWESTYCYJNE

Lider na rynku prefabrykatów żelbetowych i sprężonych

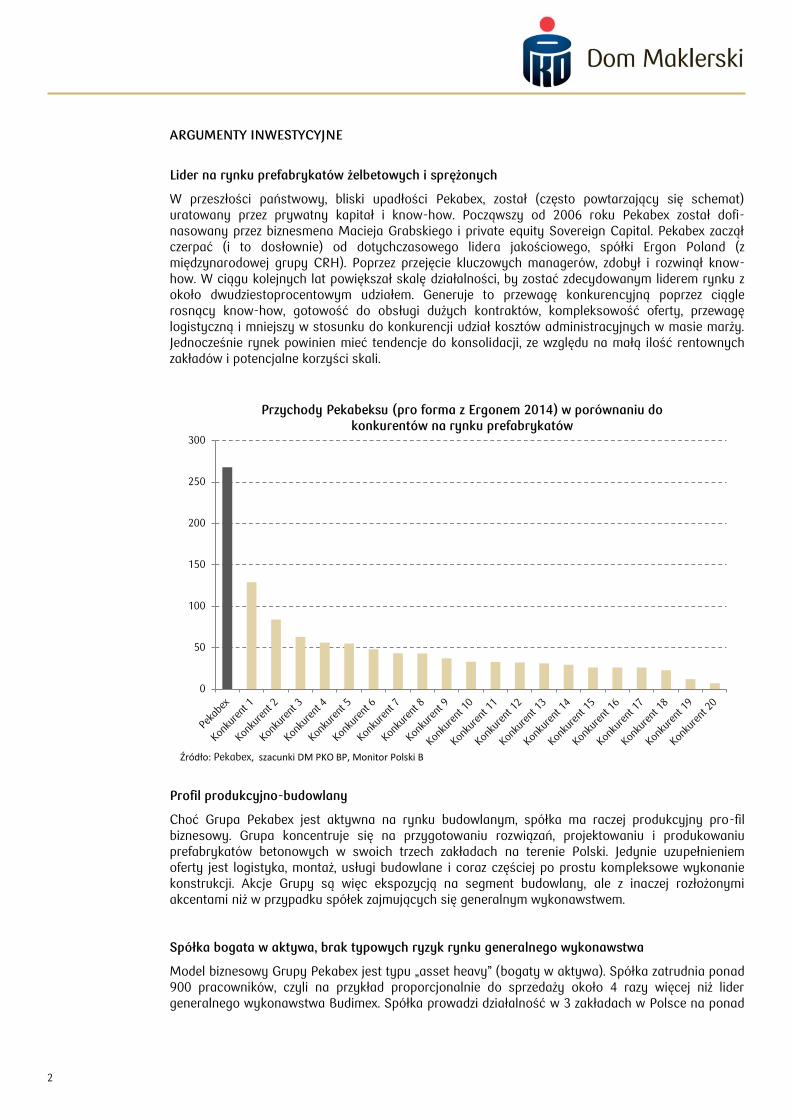

W przeszłości państwowy, bliski upadłości Pekabex, został (często powtarzający się schemat) uratowany przez prywatny kapitał i know-how. Począwszy od 2006 roku Pekabex został dofi-nasowany przez biznesmena Macieja Grabskiego i private equity Sovereign Capital. Pekabex zaczął czerpać (i to dosłownie) od dotychczasowego lidera jakościowego, spółki Ergon Poland (z międzynarodowej grupy CRH). Poprzez przejęcie kluczowych managerów, zdobył i rozwinął know-how. W ciągu kolejnych lat powiększał skalę działalności, by zostać zdecydowanym liderem rynku z około dwudziestoprocentowym udziałem. Generuje to przewagę konkurencyjną poprzez ciągle rosnący know-how, gotowość do obsługi dużych kontraktów, kompleksowość oferty, przewagę logistyczną i mniejszy w stosunku do konkurencji udział kosztów administracyjnych w masie marży. Jednocześnie rynek powinien mieć tendencje do konsolidacji, ze względu na małą ilość rentownych zakładów i potencjalne korzyści skali.

Profil produkcyjno-budowlany

Choć Grupa Pekabex jest aktywna na rynku budowlanym, spółka ma raczej produkcyjny pro-fil biznesowy. Grupa koncentruje się na przygotowaniu rozwiązań, projektowaniu i produkowaniu prefabrykatów betonowych w swoich trzech zakładach na terenie Polski. Jedynie uzupełnieniem oferty jest logistyka, montaż, usługi budowlane i coraz częściej po prostu kompleksowe wykonanie konstrukcji. Akcje Grupy są więc ekspozycją na segment budowlany, ale z inaczej rozłożonymi akcentami niż w przypadku spółek zajmujących się generalnym wykonawstwem.

Spółka bogata w aktywa, brak typowych ryzyk rynku generalnego wykonawstwa

Model biznesowy Grupy Pekabex jest typu „asset heavy” (bogaty w aktywa). Spółka zatrudnia ponad 900 pracowników, czyli na przykład proporcjonalnie do sprzedaży około 4 razy więcej niż lider generalnego wykonawstwa Budimex. Spółka prowadzi działalność w 3 zakładach w Polsce na ponad

0

50

100

150

200

250

300

Przychody Pekabeksu (pro forma z Ergonem 2014) w porównaniu do konkurentów na rynku prefabrykatów

Źródło: Pekabex, szacunki DM PKO BP, Monitor Polski B

3

34ha działek i w zabudowaniach o wielkości ponad 55tys. m2. Ponadto właśnie finalizuje przejęcie kolejnego zakładu produkcyjnego (aktywa Ergon Poland) – konsolidacja od początku 2016-tego roku.

Nasz ostrożny szacunek wartości odtworzeniowej majątku po przejęciu Ergonu to ponad 200 mln PLN. Działalność wymaga pewnego wkładu w kapitał obrotowy (na koniec 2014, skorygowany o śródroczną sezonowość wynosił około 30 mln PLN). Nagrodą dla akcjonariuszy jest przyzwoity, ale i dość racjonalny dla typowego dobrze ułożonego biznesu poziom ROE (16% w 2014). Ponadto, dość krótkie kontrakty wyłączają ryzyka typowe dla generalnego wykonawstwa (np. związane z wyceną kontraktów budowlanych). W ostatnich latach pozycja wycena kontraktów była zbilansowana (a nawet lekko przeważała po stronie pasywnej) i co więcej wynosiła tylko około 2% wartości przychodów (około 8 mln PLN).

Dobrze przemyślana ekspansja

Koszty transportu w kontraktach dotyczących prefabrykatów są bardzo istotne i na przykład zakładając dystans 300km wynoszą około aż 10% wartości zlecenia. W 2012 roku spółka zaczęła produkcję w Bielsko Białej a na początku 2015 roku przejęła dysponujący dużym potencjałem zakład w Gdańsku. Od 4 lat spółka realizuje kontrakty w Skandynawii (w 2014 ponad 20% udziału w kontraktach-prefabrykacja), mimo że koszty transportu dla tych kontraktów wynosiły 30-40% wartości zlecenia. Same proste synergie transportowe wynikające z przejęcia zakładu w Gdańsku, mogły by przynieść w ciągu ostatniego roku 2 mln PLN oszczędności. Do tej pory wyraźnie widoczna dziura na mapie to Polska centralno-wschodnia, w okolicach Warszawy. Zgodnie ze swoją strategią spółka przejęła (posiłkując się środkami z oferty) zorganizowaną część przedsiębiorstwa Ergon Poland – prowadzącego działalność w tym regionie.

4

Przejęcie aktywów Ergon Poland

Od początku 2016 roku spółka będzie konsolidować przejętą od Ergon Poland zorganizowaną część przedsiębiorstwa (ostatnim warunkiem zawieszającym jest dostarczenie przez Ergon pełnej dokumentacji). Zwiększy to moce Pekabex’u o około 35-40tys m3 czyli o jedną trzecią. Cena przejęcia to 45mn PLN plus 7mn PLN (koszt zakupu zapasów). Jest to zakład położony w centralnej Polsce – czyli dokładnie tam, gdzie Pekabex chciał rozwinąć moce produkcyjne (synergie transportowe). W ostatnich latach przejmowana działalność generowała około 80mn PLN przychodów, ale stratę (około 2-3m PLN) na poziomie Ebit. Zakład Ergonu jest bliźniaczy do zakładu Pekabex’u w Poznaniu, a menadżerowie Pekabex’u mają rodowód z Ergonu. Spółka uważa (i my podzielamy to zdanie), że po restrukturyzacji doprowadzi nowy nabytek do średnich rentowności w Pekabeksie. Poza tym pomagać powinna jeszcze silniejsza (około 20% udziału) pozycja na rynku prefabrykatów w Polsce oraz synergie transportowe. Nie spodziewamy się jednak rewelacji po roku 2016-tym, Pekabex będzie dopiero porządkował sprawy w Ergonie – oczekujemy wyniku Ebit na poziomie około 1mn PLN.

Odważny krok – Kuwejt

W tej chwili ciągle się waży ostateczne podpisanie dużego eksportowego kontraktu budowlanego w formule generalnego wykonawstwa – budowa 6 hal magazynowych w Kuwejcie. Inwestorem jest Ministerstwo Energetyki i Wody w Kuwejcie a bezpośrednim kontrahentem lokalna spółka inżynieryjna Nusaibah Gen. Building Cont.Est. Wartość kontraktu to około 145mln PLN a czas realizacji to 27 miesięcy. Spółka optymistycznie podchodzi do tematu, spodziewa się końcowej (ale przed podatkiem) marży na tym kontrakcie w wysokości około 6%. W planach jest wysłanie grupy inżynierów do realizacji tego kontraktu. W bazowym scenariuszu w przypadku realizacji tego kontraktu zysk netto mógłby być wyższy od prognozowanego o około 3mn PLN w dwóch kolejnych latach. Zwracamy jednak uwagę, że potencjalna realizacja takiego kontraktu (szczególnie biorąc pod uwagę, że to eksportowy debiut Pekabex’u) wiązałaby się z podwyższonym ryzykiem spółki i w związku z tym naszym zdaniem byłaby neutralna dla wyceny. Pekabex ciągle negocjuje warunki z potencjalnym kontrahentem – realizacja tego kontraktu jest niepewna i nie bierzemy jej pod uwagę w naszych prognozach.

Zrównoważony racjonalny wzrost, zdrowe przepływy

Podoba nam się realizowana przez Grupę Pekabex strategia. Wzrost spółki był zrównoważony. Rozwój bazy aktywów był wsparty funduszami unijnymi (dofinansowanie 14,5 mln PLN). Wraz z rozwojem biznesu spółka przeprowadzała akwizycje – koncentrując się jedynie na okazyjnych zakupach samego majątku (naszym zdaniem po cenach znacząco niższych niż potencjalna wartość odtworzeniowa dla spółki) a nie całych spółek i implementując własny know-how i kulturę organizacyjną. Podkreślamy, że główna faza dynamicznego rozwoju firmy odbywała się naszym zdaniem w okresie dość trudnym dla podwykonawców w segmencie budowlanym. Potwierdza to nasza analiza spółek konkurencyjnych, które w ostatnich latach były dość słabe. Z drugiej strony generowało to szanse inwestycyjne dla Pekabeksu. Mimo takiej sytuacji na rynku Grupa generowała solidne przepływy pieniężne, spłacając dług zaciągnięty na poszczególne inwestycje. Pomimo konsekwentnego powiększania mocy można założyć, że Grupa Pekabex w pełni wykorzystywała swój potencjał produkcyjny i by realizować kontrakty musiał kupować prefabrykaty od innych firm (np. za około 25 mln w 2014 – nie uwzględniając zakupów od CNP). Ostatnie skokowe zwiększenie potencjalnych mocy to nabycie zakładu w Gdańsku na początku 2015 roku i zakup aktywów Ergon Poland na koniec roku 2015.

5

0

20

40

60

80

100

120

140

160

180

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015P 2016P 2017P 2018P

Rozwój mocy produkcyjnych w Pekabeksie (w tys. m3)

Wolumen produkcji prefabrykatów Moce produkcyjne prefabrykatów

Źródło: Pekabex, DM PKO BP

Nowe linie w Poznaniu

Nowa hala w Poznaniu. Zakup zakładu w Bielsko Białej.

Nowa linia do płyt w Poznaniu.

Zakup zakładu w Gdańsku.

Zakup Ergon Poland

6

Przewagi Grupy nad lokalną konkurencją

Po dokładnej analizie krajowych konkurentów Grupy Pekabex (paragraf „Rynek”), zauważamy że, Pekabex osiąga marże wyraźnie lepsze niż średnia w sektorze. Jeśli natomiast podzielimy spółki z sektora prefabrykatów betonowych na grupę spółek lepszych i gorszych zauważymy, że Pekabex osiąga marże brutto na sprzedaży porównywalne z marżami w grupie lepszych spółek z segmentu. Pekabex osiąga przewagę konkurencyjną dzięki możliwości obsługi większych kontraktów, kompleksowej realizacji konstrukcji, doświadczonej kadrze pozyskanej z niegdyś przodującego gracza na rynku, uzupełnieniu portfela zleceń kontraktami ze Skandynawii i efektom skali. Na poziomie marży zysku na sprzedaży, efekt ten jest powiększony niższym (dzięki skali) udziałem kosztów ogólnych w masie marży.

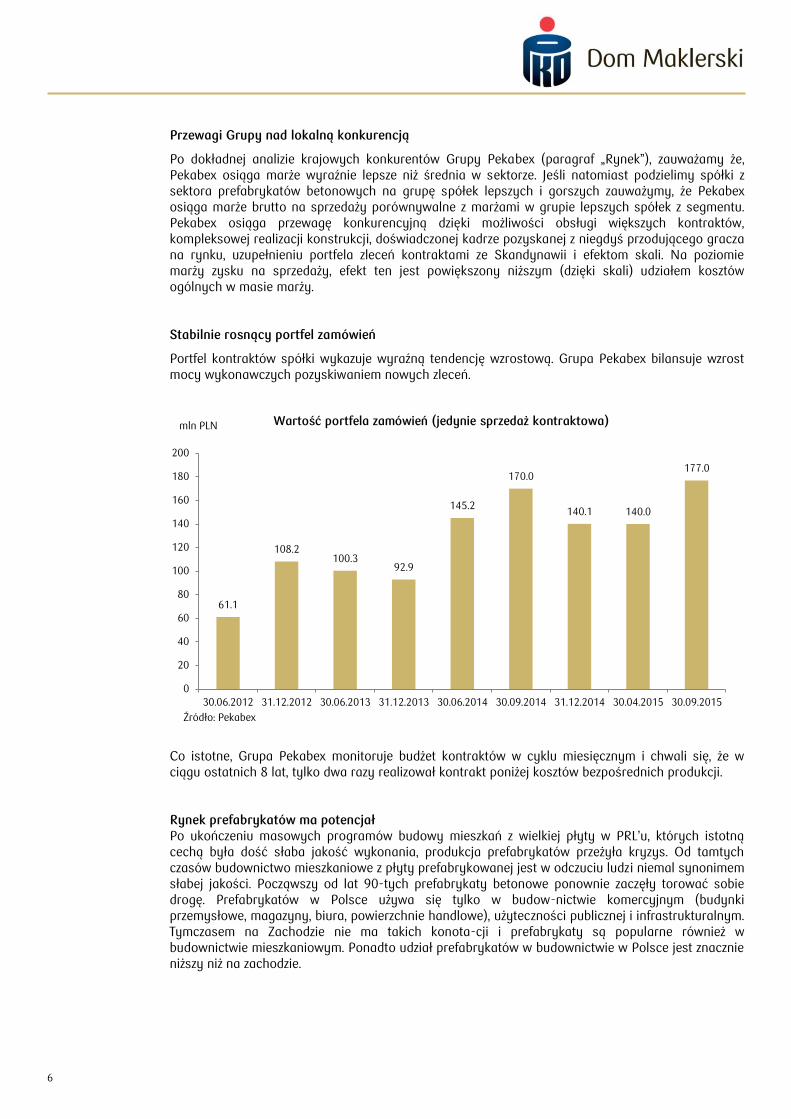

Stabilnie rosnący portfel zamówień

Portfel kontraktów spółki wykazuje wyraźną tendencję wzrostową. Grupa Pekabex bilansuje wzrost mocy wykonawczych pozyskiwaniem nowych zleceń.

Co istotne, Grupa Pekabex monitoruje budżet kontraktów w cyklu miesięcznym i chwali się, że w ciągu ostatnich 8 lat, tylko dwa razy realizował kontrakt poniżej kosztów bezpośrednich produkcji. Rynek prefabrykatów ma potencjał Po ukończeniu masowych programów budowy mieszkań z wielkiej płyty w PRL’u, których istotną cechą była dość słaba jakość wykonania, produkcja prefabrykatów przeżyła kryzys. Od tamtych czasów budownictwo mieszkaniowe z płyty prefabrykowanej jest w odczuciu ludzi niemal synonimem słabej jakości. Począwszy od lat 90-tych prefabrykaty betonowe ponownie zaczęły torować sobie drogę. Prefabrykatów w Polsce używa się tylko w budow-nictwie komercyjnym (budynki przemysłowe, magazyny, biura, powierzchnie handlowe), użyteczności publicznej i infrastrukturalnym. Tymczasem na Zachodzie nie ma takich konota-cji i prefabrykaty są popularne również w budownictwie mieszkaniowym. Ponadto udział prefabrykatów w budownictwie w Polsce jest znacznie niższy niż na zachodzie.

61.1

108.2 100.3

92.9

145.2

170.0

140.1 140.0

177.0

0

20

40

60

80

100

120

140

160

180

200

30.06.2012 31.12.2012 30.06.2013 31.12.2013 30.06.2014 30.09.2014 31.12.2014 30.04.2015 30.09.2015

Wartość portfela zamówień (jedynie sprzedaż kontraktowa)

Źródło: Pekabex

mln PLN

7

Być może prefabrykaty w budownictwie poza-mieszkaniowym utorują znowu drogę zastosowaniom w budownictwie mieszkaniowym, ale biorąc pod uwagę nastroje konsumentów, pewnie daleka do tego droga. Na pewno można założyć wzrost rynku prefabrykatów co najmniej w tempie wzrostu budownictwa komercyjnego który szacujemy na poziomie 2-3% średniorocznie. Grupa Pekabex, jako głównie podwykonawca, powinien radzić sobie najlepiej w okresie rosnącej koniunktury w budownictwie. Okres wyraźnej poprawy koniunktury, wzrostu cen materiałów i podwykonawców, to moment w którym generalni wykonawcy mają problem z utrzymaniem marży, podczas gdy jest to otoczenie sprzyjające dla podwykonawców. Taki okres był na przykład bardzo wyraźnie widoczny w budownictwie kubaturowym w latach 2006-2007. Wygląda na to, że w również teraz sytuacja powoli zmierza w tym kierunku z potencjalną kumulacją w latach 2017-2018, choć raczej głównie w sektorze budownictwa infrastrukturalnego. W każdym razie może być to szansą dla Grupy Pekabex na wygenerowanie w następnych latach marż wyższych niż średnie w cyklu. Po stronie zagrożeń należy wspomnieć o pikujących cenach stali (obecnie około 20% niżej r/r). Hale stalowe są najbliższym substytutem hal prefabrykowanych. Polityka dywidendowa i przepływy pieniężne Przez ostatnie cztery lata spółka generowała zdrowe przepływy pieniężne. Pomimo prowadzonych inwestycji i wzrostu biznesu, dług odsetkowy był konsekwentnie spłacany. Rok 2015 jest dla spółki rekordowy pod względem przeprowadzanych inwestycji. Inwestycje związane z przejęciem zakładu w Gdańsku i utrzymaniowe pochłoną w tym roku około 35 mln PLN. Przejęcie aktywów Ergonu to kolejne 52 mln PLN. Inwestycje były częściowo finansowane nową emisją (z której spółka pozyskała 30mn PLN). W związku z tym, spodziewamy się dość skromnej dywidendy – w podobnej wysokości jak za rok 2014 (2mn PLN czyli 0,08 PLN). Docelowo zarząd chce rekomendować co najmniej 50% skonsolidowanego zysku netto, pod warunkiem nie przekraczania celu 1x-2x dług netto do Ebitdy.

4.1 2.2 21.8

1.1

83 90

481

95

0

100

200

300

400

500

Szwecja Norwegia Niemcy Polska

Wartość rynku budowlanego oraz rynku prefabrykacji

Rynek prefabrykatów Rynek budowlany

Źródło: European Construction Industry Federation , Pekabex, DMP PKO BP

4,9%

Źródło: European Construction Industry Federation , Pekabex, DMP PKO BP Źródło: European Construction Industry Federation , Pekabex, DMP PKO BP Źródło: Eurostat, Baulinks, Pekabex, DM PKO BP

2,5% 4,5%

1,2%

mld PLN

8

HISTORIA PEKABEKSU

Narodziny i schyłek

Grupa Pekabex ma 40 letnie doświadczenie na rynku budowlanym. Poznański Kombinat Bu-dowy Domów powstał w latach siedemdziesiątych i miał około 35% udział w budownictwie z wielkiej płyty w Poznaniu. Pekabex zatrudniał kilka tysięcy osób. W ramach przekształceń własnościowych, w 1995 Pekabex został wniesiony do NFI a w 1999 roku debiutował na GPW. W latach 1999-2001 Pekabex był na równi pochyłej w związku ze zmianami na rynku budowlanym (schyłek wielkiej płyty) i kryzysem w budownictwie. W 2003 roku ustanowiony został Nadzorca Sądowy nad spółką a w 2005 roku Pekabex został zdjęty z GPW.

Drugie życie

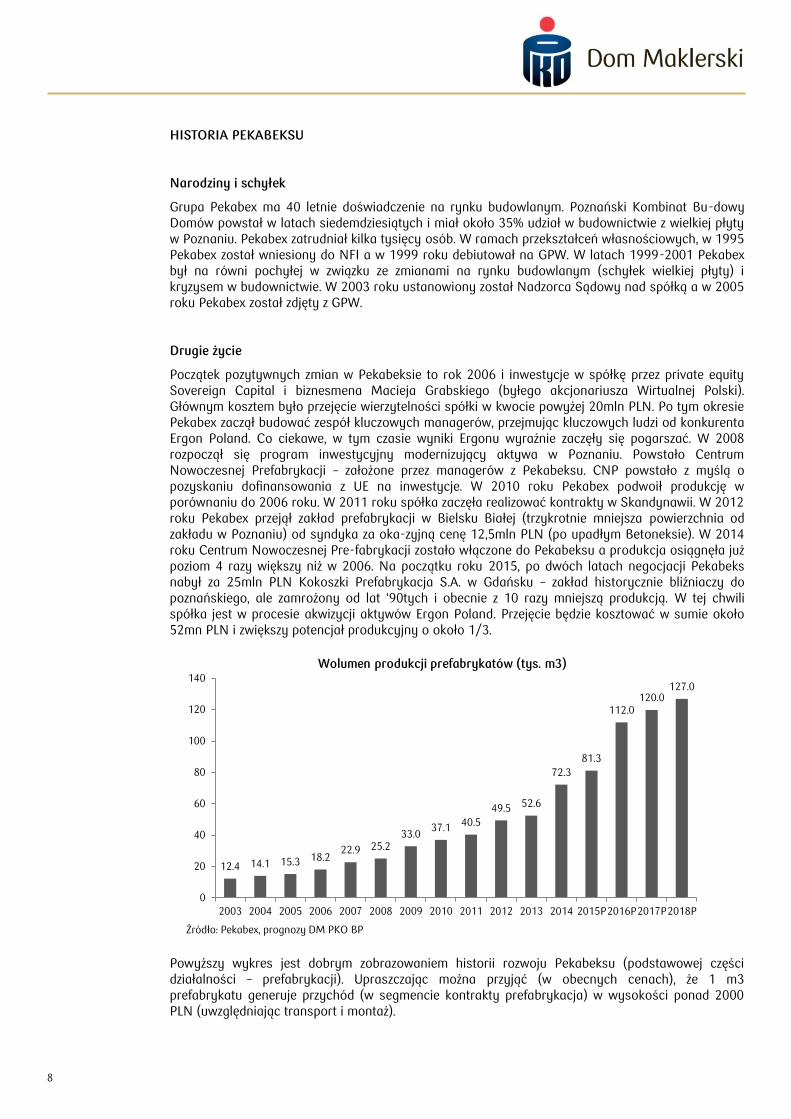

Początek pozytywnych zmian w Pekabeksie to rok 2006 i inwestycje w spółkę przez private equity Sovereign Capital i biznesmena Macieja Grabskiego (byłego akcjonariusza Wirtualnej Polski). Głównym kosztem było przejęcie wierzytelności spółki w kwocie powyżej 20mln PLN. Po tym okresie Pekabex zaczął budować zespół kluczowych managerów, przejmując kluczowych ludzi od konkurenta Ergon Poland. Co ciekawe, w tym czasie wyniki Ergonu wyraźnie zaczęły się pogarszać. W 2008 rozpoczął się program inwestycyjny modernizujący aktywa w Poznaniu. Powstało Centrum Nowoczesnej Prefabrykacji – założone przez managerów z Pekabeksu. CNP powstało z myślą o pozyskaniu dofinansowania z UE na inwestycje. W 2010 roku Pekabex podwoił produkcję w porównaniu do 2006 roku. W 2011 roku spółka zaczęła realizować kontrakty w Skandynawii. W 2012 roku Pekabex przejął zakład prefabrykacji w Bielsku Białej (trzykrotnie mniejsza powierzchnia od zakładu w Poznaniu) od syndyka za oka-zyjną cenę 12,5mln PLN (po upadłym Betoneksie). W 2014 roku Centrum Nowoczesnej Pre-fabrykacji zostało włączone do Pekabeksu a produkcja osiągnęła już poziom 4 razy większy niż w 2006. Na początku roku 2015, po dwóch latach negocjacji Pekabeks nabył za 25mln PLN Kokoszki Prefabrykacja S.A. w Gdańsku – zakład historycznie bliźniaczy do poznańskiego, ale zamrożony od lat ‘90tych i obecnie z 10 razy mniejszą produkcją. W tej chwili spółka jest w procesie akwizycji aktywów Ergon Poland. Przejęcie będzie kosztować w sumie około 52mn PLN i zwiększy potencjał produkcyjny o około 1/3.

Powyższy wykres jest dobrym zobrazowaniem historii rozwoju Pekabeksu (podstawowej części działalności – prefabrykacji). Upraszczając można przyjąć (w obecnych cenach), że 1 m3 prefabrykatu generuje przychód (w segmencie kontrakty prefabrykacja) w wysokości ponad 2000 PLN (uwzględniając transport i montaż).

12.4 14.1 15.3 18.2 22.9 25.2

33.0 37.1

40.5

49.5 52.6

72.3

81.3

112.0 120.0

127.0

0

20

40

60

80

100

120

140

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015P2016P2017P2018P

Wolumen produkcji prefabrykatów (tys. m3)

Źródło: Pekabex, prognozy DM PKO BP

9

Profil biznesowy

Pekabex to lider polskiego rynku prefabrykatów z około 15% udziałem w rynku. Działalność Pekabeksu składa się z trzech głównych filarów: prefabrykacja (czyli projektowanie, produkcja, dostawa i montaż konstrukcji prefabrykowanych), usługi budowlane (kompleksowa realizacja kontraktów budowlanych z wyłączeniem prac związanych z prefabrykacją) oraz usługi produkcyjne (świadczenie przez pracowników Pekabeksu usług prefabrykacji dla firm w Niemczech). W łańcuchu budowlanym Pekabex jest podwykonawcą, ale z dość szeroką gamą usług, możliwością obsługi największych kontraktów i kompleksową realizacją konstrukcji. Pekabex może być tylko dostawcą prefabrykatów, ale coraz mocniej dąży w stronę kompleksowej realizacji. Zdecydowana większość kontraktów zamyka się w 6-7 miesiącach. Tradycyjne dla sektora budowlanego ryzyka związane z kontraktami długoterminowymi nie są dla spółki bardzo istotne.

Prefabrykacja: ofertowanie i projektowanie

Podstawą rentownej działalności budowlanej jest umiejętne i odpowiedzialne ofertowanie. Po intensywnych zmianach które zaczęły zachodzić w spółce 8 lat temu, Pekabex chwali się skutecznością i ostrożnością. Spółka twierdzi, że w ciągu ostatnich 8 lat Grupa Pekabex reali-zowała tylko 2 razy kontrakt poniżej kosztów bezpośrednich produkcji. Spółka zatrudnia około 40 ludzi w dziale projektowym, a ponad drugie tyle zadań jest zlecane na zewnątrz. Budżety kontraktów (zarówno prefabrykacji jak i budowlanych) rewidowane są co miesiąc.

Prefabrykaty: proces produkcyjny

Grupa Pekabex produkuje szeroki wachlarz prefabrykatów betonowych. W ofercie spółki są tradycyjne elementy zbrojne (wylewane w szalunkach ze zbrojeniem) i elementy sprężone (nowoczesna technologia polegająca na formowaniu w szalunkach ze stalą naciągniętą z dużą siłą w celu poprawienia parametrów wytrzymałości). W ten sposób powstają belki mo-stowe, dźwigary, płyty TT, belki stropowe i dachowe, elementy tramwajowe, słupy, ściany pełne, tubingi (tworzące pierścień), doki prefabrykowane, elementy wież wiatrowych i inne.

10

W zakładzie w Poznaniu znajduje się też automatyczny ciąg produkcyjny wytwarzający kanałowe płyty stropowe. Jest to produkt wystandaryzowany, tańszy i wytwarzany automatycznie.

Silną stroną Pekabeksu i dość unikalną na rynku jest własne biuro projektowe. Spółka posiada też własne brygady montażowe.

200.2

67.8

31.8

3.1

29.2

2.2 1.6 1.4 0

20

40

60

80

100

120

140

160

180

200

220

Prefabrykacja Usługi budowlane Usługi produkcyjne Pozostałe

mln PLN

Przychody i wynik brutto po kosztach sprzedaży w 2014 r. w poszczególnych segmentach

Przychody Wynik po kosztach sprzedaży

Źródło: Pekabex *W celu bardziej transparentnej prezentacji historyczny podział segmentów różni się od segmentacji spółki i zawiera nasze szacunki związane ze współpracą z CNP oraz szacunki rozkładu kosztów ogólnych w wysokości zgodnej ze sprawozdaniem wg MSR.

11

Kontrakty budowlane

Ten segment rozwinął się wraz ze zwiększającą się kompleksowością oferty Grupy Pekabex. Pekabex skupia się na kontraktach budowlanych dość prostych w realizacji, najczęściej będących dopełnieniem realizacji zleceń na prefabrykaty.

Usługi produkcyjne

Dodatkowym segmentem realizowanym w Grupie Pekabex, są usługi produkcyjne realizowane dla kontrahentów w Niemczech. Pekabex wysyła ponad 200 ludzi do swoich kontrahentów w Niemczech, którzy płacą za wykonane zadania (wykorzystując aktywa udostępnione przez kontrahentów). W ten sposób załoga zdobywa doświadczenie. Jest to też szansa na dodatkowy zarobek dla grupy. Wynagrodzenia pracowników są zgodne lub nieco wyższe niż tamtejsze płace minimalne.

Segment pozostałe

Segment pozostały zawiera przychody i zyski z wynajmu biurowców podmiotom zewnętrznym, sprzedaż złomu itp.

Struktura zatrudnienia

Struktura zatrudnienia to bardzo ciekawa informacja – pokazuje jak są rozłożone akcenty w Grupie Pekabex. Poza istotną porcją pracowników outsourcingowanych do Niemczech (28%) cała reszta jest bezpośrednio i pośrednio związana z prefabrykacją. Struktura zatrudnienia jest wyznacznikiem, że Pekabex ma mocno wykonawczy profil, daleki od modelu generalnego wykonawstwa w sektorze budowlanym. Lider segmentu generalnego wykonawstwa w Polsce – Budimex, generuje piętnastokrotnie wyższe przychody niż Grupa Pekabex (w 2014 roku), podczas gdy zatrudnia jedynie niecałe 4 razy więcej pracowników. Działalność Grupy Pekabex ma bardziej produkcyjno-podwykonawczy profil.

Związki zawodowe w Grupie Pekabex nie odgrywają znaczącej roli. W grupie aktywnych jest 19 członków Międzyzakładowego Związku Budowlani (2% załogi).

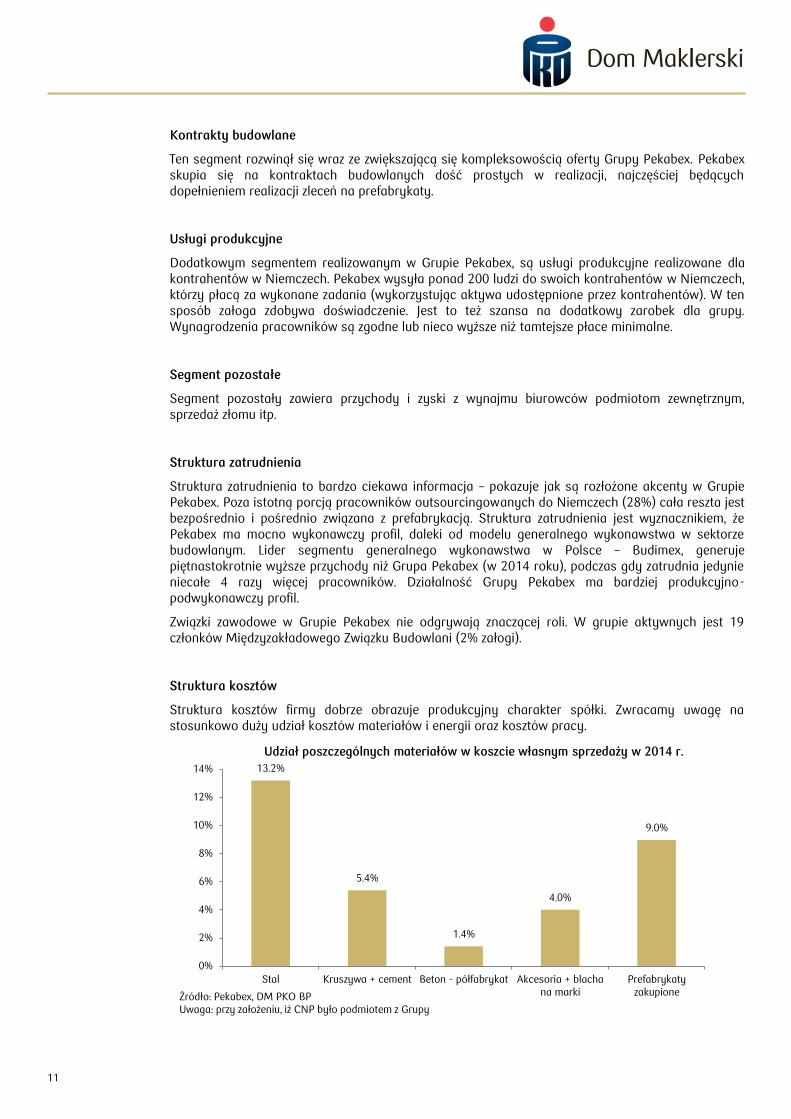

Struktura kosztów

Struktura kosztów firmy dobrze obrazuje produkcyjny charakter spółki. Zwracamy uwagę na stosunkowo duży udział kosztów materiałów i energii oraz kosztów pracy.

13.2%

5.4%

1.4%

4.0%

9.0%

0%

2%

4%

6%

8%

10%

12%

14%

Stal Kruszywa + cement Beton - półfabrykat Akcesoria + blachana marki

Prefabrykatyzakupione

Udział poszczególnych materiałów w koszcie własnym sprzedaży w 2014 r.

Źródło: Pekabex, DM PKO BP Uwaga: przy założeniu, iż CNP było podmiotem z Grupy

12

W kosztach materiałów najistotniejsza jest stal, cement, kruszywa. W uproszczonym obrazie stal stanowi około 25% wartości prefabrykatu a beton około 15%. Należy też zwrócić uwagę na dużą pozycję zakupione prefabrykaty – ta pozycja wskazuje, że pomimo nominalnego wykorzystania mocy produkcyjnych na poziomie około 80%, w praktyce w szczytach zapotrzebowania spółka musi się w bardzo istotnym stopniu posiłkować podwykonawcami prefabrykatów – co w praktyce oznacza właściwie pełne wykorzystanie dostępnych mocy.

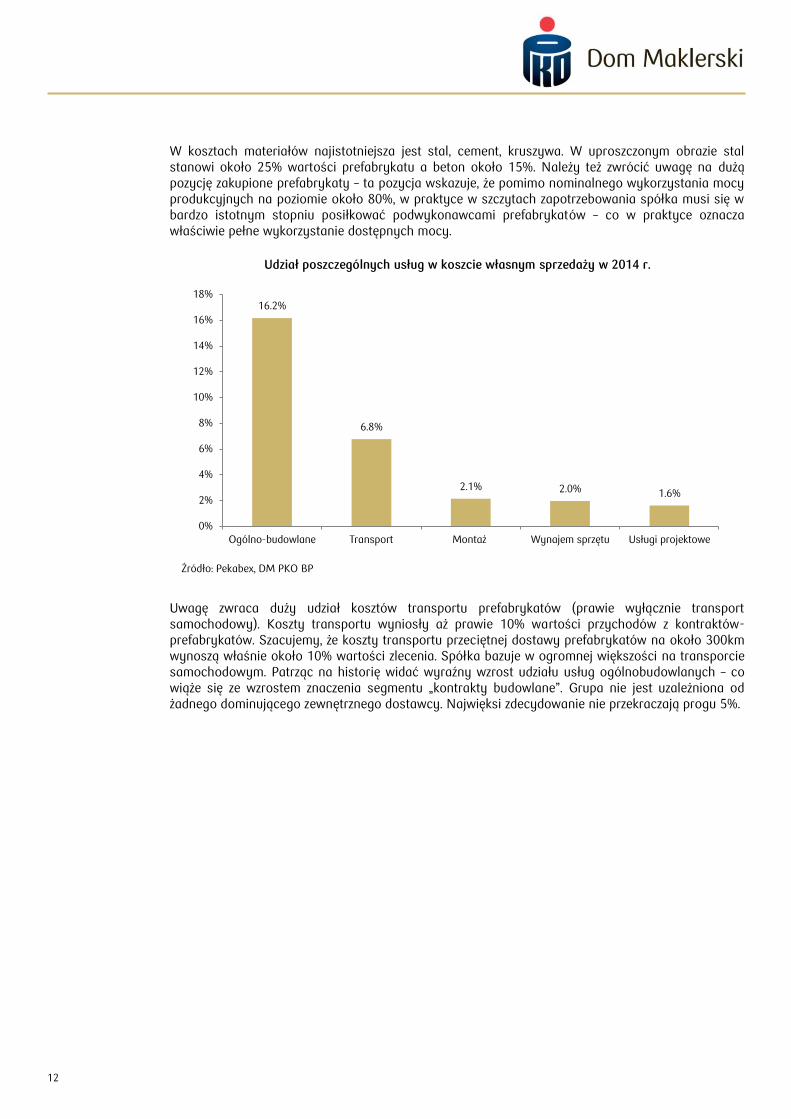

Uwagę zwraca duży udział kosztów transportu prefabrykatów (prawie wyłącznie transport samochodowy). Koszty transportu wyniosły aż prawie 10% wartości przychodów z kontraktów-prefabrykatów. Szacujemy, że koszty transportu przeciętnej dostawy prefabrykatów na około 300km wynoszą właśnie około 10% wartości zlecenia. Spółka bazuje w ogromnej większości na transporcie samochodowym. Patrząc na historię widać wyraźny wzrost udziału usług ogólnobudowlanych – co wiąże się ze wzrostem znaczenia segmentu „kontrakty budowlane”. Grupa nie jest uzależniona od żadnego dominującego zewnętrznego dostawcy. Najwięksi zdecydowanie nie przekraczają progu 5%.

16.2%

6.8%

2.1% 2.0% 1.6%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

Ogólno-budowlane Transport Montaż Wynajem sprzętu Usługi projektowe

Udział poszczególnych usług w koszcie własnym sprzedaży w 2014 r.

Źródło: Pekabex, DM PKO BP

13

Aktywa produkcyjne

Odpowiednie ulokowanie zakładów jest kluczowe dla biznesu, ze względu na bardzo duże koszty transportu. Niedawne przejęcie zakładu w Gdańsku jest bardzo dobrym dopełnieniem, szczególnie biorąc pod uwagę istotny eksport do Skandynawii.

Zakład w Poznaniu: Moce produkcyjne to 42k m3/rok elementów strukturalnych i 30k m3/ rok płyty stropowej. W 2014 roku produkcja wyniosła odpowiednio 39,9k m3 (wykorzystanie 95% mocy) i 18,6k m3 (wykorzystanie 62% mocy). Majątek w Poznaniu składa się z 160tys. m2 działek przemysłowych i zabudowania o powierzchni ponad 25tys. m2. W sąsiedztwie znajduje się współużytkowana bocznica kolejowa. Ogólnie szacujemy wartość odtworzenio-wą na więcej niż 70 mln PLN.

Zakład w Bielsko Białej (zakład po upadłym Betoneksie, nabyty od syndyka w 2012, po dwu-krotnym obniżeniu ceny za 12,5 mln PLN): Moce produkcyjne to 18k m3/ rok elementów strukturalnych. W 2014 roku produkcja wyniosła odpowiednio 13,8k m3 (wykorzystanie 77% mocy). Zakład już wyprowadzony na prostą. Ze względów geograficznych zakład ma dostęp do nieco tańszych kosztów pracy i surowców, ale specjalizuje się w wykonywaniu nieco prostszych elementów. Szacujemy, że Ebitda wygenerowana przez zakład w 2014 wyniosła około 3,5 mln PLN. Majątek w Bielsko-Białej składa się z działki o powierzchni 47tys. m2 i zabudowań o powierzchni około 13tys. m2. Wartość odtworzeniową szacujemy na więcej niż 20 mln PLN.

Zakład w Gdańsku (dawne Kokoszki Prefabrykacja, zakupiony na początku 2015 od prywat-nego przedsiębiorcy Kazimierza Empel za 25 mln PLN): Zakład wymaga znaczących inwestycji (około 11 mln PLN na remont hali, nową technologię i rozwinięcie mocy). Docelowe moce produkcyjne to około 32k m3/rok (do osiągnięcia w drugiej połowie 2016 roku) . Zakład i konstrukcja hal bliźniacza do tego w Poznaniu. W ostatnich latach produkcja wielokrotnie mniejsza (około 6k m3 rocznie) – w dużej mierze produkcja zlecana przez Pekabex. W skład nabywanego majątku wchodzą działki o łącznej powierzchni niemal 110k m2 przy ulicy Budowlanych w Gdańsku. Zakładając średnią cenę 150 PLN/m2 wartość to około 16 mln PLN. Główny budynek produkcyjny o wielkości 17k m2 – hala produkcyjna z suwnicami i węzłem betoniarskim (wartość odtworzeniowa powyżej 20 mln PLN). Ponadto majątek zawiera magazyny, bocznice kolejową, lokomotywę, maszyny do produkcji. Cena z punktu widzenia Pekabeksu jest naszym zdaniem bardzo atrakcyjna, zdecydowanie niższa niż potencjalna wartość odtworzeniowa i niewiele wyższa niż cena samych gruntów.

Ponadto spółka jest w procesie przejmowania aktywów Ergon Poland – który powinien zakończyć się równo z końcem roku. Pekabex przejmie zorganizowaną część przedsiębiorstwa za kwotę 52mn PLN (w tym zapasy). Zakład i konstrukcja hal bliźniacza do tego w Poznaniu. Moce produkcyjne Ergonu to około 35-40k m3 rocznie. W ostatnich latach Ergon generował między 80-100mn sprzedaży i niewielką stratę na poziomie Ebit.

Koszt transportu prefabrykatów dochodzi nawet do 10% wartości kontraktu (przy dystansie około 300km). Bardzo sensowne wydaje się przejęcie na początku 2015 zakładu w Gdańsku, szczególnie biorąc pod uwagę rosnące znaczenie rynku Skandynawskiego (gdzie koszty trans-portu dochodzą do 40% wartości zlecenia). Szacujemy, że wartość przychodów z rynku Skandynawskiego (prefabrykaty dla budownictwa mieszkaniowego) powinna w 2015 roku prze-kroczyć 50 mln PLN. Do tej pory wyraźnie widoczny brak zakładu w Polsce centralno-wschodniej – będzie uzupełniony przejęciem Ergonu.

14

Kluczowa kadra zarządcza

Robert Jędrzejowski – Prezes zarządu Pekabex S.A.

Prezes Zarządu Sovereign Capital (i właściciel 20,1% akcji w tym private equity) – czyli funduszu, który przyczynił się do odrodzenia Pekabeksu. Od 2007 roku w Pekabeksie. Główny kierujący spółką, odpowiada za strategię i rozwój grupy.

Przemysław Borek – Wiceprezes Zarządu Pekabex S.A., Prezes Pekabex Bet S.A., Członek Zarządu Pekabex Pref Sp. z o.o.

Od 2002 pracował w jednym z głównych konkurentów – firmie Ergon Poland sp. z.o.o.; jako kierownik projektu a potem jako dyrektor handlowy. Przejęty w 2008 roku bezpośrednio od sprawnie działającego konkurenta. Wniósł do spółki bardzo istotną dawkę know-how. W grupie odpowiada za Sprzedaż i Działalność Operacyjną.

Beata Żaczek – Wiceprezes Zarzadu Pekabex S.A.

Doświadczenie w pracy w międzynarodowych korporacjach jako CFO. Od 2009 roku CFO Sovereign Capital. Odpowiada za finanse grupy.

Tomasz Seremet – Członek zarządu Pekabex Bet S.A., Członek Zarządu Pekabex Pref Sp. z o.o.

W latach 2000-2005 pracował w Biurze Inżynierskim Projekta Sp. z o.o. (Holenderska grupa Bartels Engineering BV). Od 2010 roku związany z Grupą Pekabex. Odpowiedzialny za dział kompleksowego wykonawstwa.

Christophe Carion – Prezes Zarządu CNP Sp. z o.o.

W latach 2000-2008 pracował w Ergon NV z siedzibą w Belgii. Ponadto w latach 2002-2005 pracował jako wsparcie działu projektowego, a w latach 2005-2007 pełnił funkcję dyrektora produkcji. Zwerbowany z Ergonu w Grupie Pekabex jest odpowiedzialny za produkcję i inwestycje.

15

Struktura akcjonariatu

Głównym akcjonariuszem jest biznesmen Maciej Grabski. Poza tym strategicznie bardzo ważnym akcjonariuszem jest Robert Jędrzejowski (CEO), który wyznacza kierunek Pekabeksowi.

Kluczowi kontrahenci, realizowane kontrakty i branże odbiorców

Na wykresie poniżej pokazujemy segmentację branż, które odbierają produkty spółki. Policzyliśmy średnią w ostatnich 4 latach ekspozycje na poszczególne segmenty (biorąc pod uwagę zrealizowaną sprzedaż kontraktową).

Maciej Grabski, 41.8%

Cantorelle limited, 11.7% Robert Jędrzejowski

(CEO), 8.4%

Jarosław Gniadek (przewodniczący

RN), 4.6%

Przemysław Borek (COO), 0.5%

Beata Żaczek (CFO), 0.2%

Free-float, 32.8%

Struktura akcjonariatu

Źródło: Pekabex

Budynki przemysłowe i magazynowe, 35%

Budynki handlowo-usługowe, 19%

Budynki tranportu i łączności, 9%

Pozostałe, 8%

Biura, 7%

Infrastruktura transportu, 6%

Budynki mieszkalne, 6%

Rurociągi, linie telekomunikacyjne i energetyczne, 6%

Sportowe i rekreacyjne, 3%

Obiekty kulturalne, edukacyjne, opieki

medycznej, 3%

Średnia ekspozycja na segmenty rynkowe w latach 2011-2014

Źródło: Pekabex

16

Największa ekspozycja biznesowa to segment przemysłowo magazynowy – generujący śred-nio koło 35% obrotów. Segment handlowo usługowy to średnio około 20% obrotów. Seg-ment infrastrukturalny to średnio 7% obrotów. Segment biurowy to średnio 7% obrotów. Transport, łączność, rurociągi, linie telekomunikacyjne i energetyczne to koło 11%. Ostatnio rośnie znaczenie budynków mieszkalnych (10% do 15% obrotów), ale to wyłącznie z powodu eksportu do Skandynawii. Prefabrykaty są również wykorzystywane do budowy elementów wież wiatrowych. Realizowane przez Grupę Pekabex kontrakty są dosyć krótkie. W dwóch ostatnich latach, największy klient generował około 10-15% sprzedaży, pięciu największych klientów około 33-45% sprzedaży a dziesięciu największych klientów 58-67% sprzedaży. Średnia wartość kontraktu w Grupie Pekabex wynosi około 2,5 mln PLN. Grupa Pekabex, jest najczęściej podwykonawcą. Grupa współpracuje m.in. z następującymi grupami: Astaldi, Budimex, Bilfinger, Hochtief, Strabag i Skanska. Wśród istotnych kontraktów realizacji uwagę przyciąga inwestycja Olivia Business Centre – realizowana przez największego właściciela Grupy Pekabex - Macieja Grabskiego. Ta inwestycja przyniosła Pekabeksowi 22 mln PLN przychodu w 2012 roku, 15 mln PLN w 2013 roku i 23 mln PLN w 2014 roku. Według spółki współpraca na tym kontrakcie odbywa się na normalnych rynkowych warunkach. Inwestycja ta jest nieistotna w obecnym backlogu (poniżej 1 mln PLN).

Sprzedaż do Skandynawii

Od 4 lat spółka jest aktywna na rynku prefabrykatów żelbetowych i sprężonych na rynku Skandynawskim. Grupa Pekabex jest aktywna na tym rynku głównie w budownictwie mieszkaniowym ale realizowała też duży kontrakt na elektrowni Filborna w Szwecji. Na rynku Skandynawskim spółka współpracuje z grupami budowlanymi z top 5 z rynku Skandynawskiego (NCC, Skanska, Veidekke). Na tych rynkach spółka konkuruje z lokalnymi firmami ale też eksporterami z państw bałtyckich. Pomimo faktu kosztów transportu na poziomie 30-40% wartości kontraktów marża na tych kontraktach jest trochę wyższa niż na rynku krajowym.

Portfel zamówień

Portfel zamówień regularnie rośnie razem ze skalą spółki. Ze względu na dość krótki okres realizacji pojedynczego zlecenia (do 7 miesięcy), portfel zamówień jest zawsze dużo niższy niż sprzedaż w ciągu następnego roku.

17

Około jedna trzecia portfela stanowią kontrakty do realizacji w Skandynawii. Są to jednocześnie wszystkie kontrakty realizowane w budownictwie mieszkaniowym.

Kapitał obrotowy

Ze względu na charakter produkcyjny, działalność Grupy Pekabex wymaga pewnego wkładu w kapitał obrotowy. Standardowo dla branży, ze względu na spływy należności pod koniec roku spółka raportuje niską wartość kapitału obrotowego netto na koniec roku obrotowego. Na koniec 2014 roku (czyli już po przejęciu CNP) kapitał obrotowy wynosił około 10 mln PLN. Szacujemy, że faktyczna wartość zaangażowanego kapitału obrotowego, po sezonowej korekcie wynosi około 35 mln PLN. Taką korektę (w wysokości 25mn PLN) uwzględniamy w wycenie (korekta długu netto) i w prognozach przyszłych przepływów pieniężnych (wzrost kapitału obrotowego od wyższej bazy).

Nakłady inwestycyjne

Spółka prowadziła dość duże programy inwestycyjne w ostatnich latach. Ponadto CNP przejęte w 2014 roku za 17m PLN zainwestowało w poprzednich latach 28 mln PLN w aktywa trwałe (w tym dotacja 14,5 mln PLN). W najbliższych latach (w tym w 2015 roku) spodziewamy się niewielkich nakładów odtworzeniowych (w już posiadanych zakładach) w wysokości około 4 mln PLN.

W 2015 bardzo istotne nakłady są związane z inwestycją w nowy zakład w Gdańsku (Kokoszki Prefabrykacja). Sam zakup aktywów (koniec marca 2015) to 25mln PLN. Z tego 18 mln PLN było zapłacone bezpośrednio po transakcji (i finansowane 10-letnim kredytem, Wibor 3M+ 2,4%) a pozostałe 7 mln PLN, ma być opłacone w ciągu kolejnych 6 miesięcy (finansowane ze środków pozyskanych z emisji). Nowy zakład wymaga około 11 mln PLN dodatkowych inwestycji (remont hali, technologia, formy, zakład konstrukcji stalowych, węzeł betoniarski, suwnice samojezdne), które będą prowadzone mniej więcej do połowy 2016 roku. Spodziewamy się, że około 6 mln PLN inwestycji poczynionych już będzie w 2015 roku. Kolejne około 5 mln PLN powinno być wydane w 2016 roku.

34,1% 28,3%

40,0%

0

50

100

150

200

250

300

350

400

2013 2014 2015P

mln PLN

Backlog Pekabeksu w relacji do przychodów kolejnego roku

Backlog Przychody

Źródło: Pekabex, prognozy DM PKO BP

18

Przejęcie Ergon’u to koszt około 52mn PLN. W kolejnym roku spodziewamy się wydatków modernizujących przejęty majątek rzędu 7mn PLN.

Polityka dywidendy

Ze względu na wysokie realizowane inwestycje w 2015 roku, zakładamy wypłatę tylko 2 mln PLN (około 10% skonsolidowanego zysku, 0,08 PLN na akcję) z zysku z 2015 roku – czyli podobnie jak w roku poprzednim. W następnych latach polityka dywidendowa zakłada wypłatę co najmniej 50% skonsolidowanego zysku netto po warunkiem utrzymania średnioterminowego celu długu netto 1x-2x do Ebitdy.

0

10

20

30

40

50

60

70

80

90

100

2012 2013 2014 2015P 2016P 2017P 2018P

Nakłady inwestycyjne (mln PLN)

Pozostałe inwestycje Przejęcie zakładu w Bielsko Białej

Przejęcie i modernizacja zakładu w Gdańsku Przejęcie CNP

Przejęcie i modernizacja Ergonu

Źródło: Pekabex, DM PKO BP

19

RYNEK

Prefabrykaty charakterystyka

Budownictwo z prefabrykatów żelbetowych i sprężonych ma pewne przewagi nad konstrukcjami ze stali. Do tych przewag należy bezpieczeństwo i wytrzymałość konstrukcji, ognioodporność, trwałość, odporność na warunki atmosferyczne (np. brak konieczności odśnieżania dachów), energooszczędność i koszty eksploatacji. Spółka twierdzi, że koszt konstrukcji prefabrykowanych jest porównywalny do stalowych. Natomiast naszym zdaniem stereotypowa opinia na rynku jest taka, że konstrukcje stalowe są tańsze (szczególnie dotyczy prostych konstrukcji). Porównanie jest trudne, jednak wraz z wymogami jakościowymi rośnie przewaga prefabrykatów. Nowoczesne sprężone prefabrykaty (odprężone struny stalowe przenoszą siłę na beton) charakteryzują się dodatkowo zwiększoną wytrzymałością.

Jeśli chodzi o konstrukcje monolityczne, przewagą prefabrykatów jest większa szybkość realizacji. Jest to szczególnie ważne na rynku Skandynawskim, który charakteryzuje się krótszym okresem budowlanym, ze względu na temperatury. Jakość elementów prefabrykowanych będzie też dużo wyższa niż wylewanych na placu budowy. Sprężone prefabrykaty zapewnią dodatkowo lepsze parametry. W przypadku powtarzalnych elementów produkowanych w dużej ilości zwiększa się przewaga kosztowa. Sam transport jest natomiast dla prefabrykatów obciążający i stanowi nawet około 10% wartości zlecenia.

Prefabrykaty zastosowanie

W Polsce prefabrykaty stosuje się prawie we wszystkich segmentach budownictwa. Dziw-nym, ale uzasadnionym historycznie wyjątkiem jest budownictwo mieszkaniowe. Po dokona-niach budowlanych w okresie PRL’u budownictwo mieszkaniowe z prefabrykatów stało się niemal synonimem słabej jakości. Na rynkach Europy Zachodniej a szczególnie w Skandyna-wii sytuacja wygląda inaczej. Spółka skwapliwie z tego korzysta rozwijając kontrakty ekspor-towe.

Prefabrykaty w Polsce są najbardziej popularne w budownictwie hal produkcyjnych, hal logi-stycznych, budynków biurowych, obiektów handlowych, obiektów usługowych, mostów i wiaduktów i infrastruktury transportu miejskiego.

Prefabrykaty: rynek w Polsce i za granicą

Choć dość trudno zmierzyć dokładnie rynek prefabrykatów, dość łatwo pokusić się o tezę, że w Polsce ten rynek jest dużo mniej rozwinięty niż na zachodzie, chociażby ze względu na niepopularność prefabrykatów w Polsce na rynku mieszkaniowym.

Szacunkowy różnice udziału prefabrykatów w budownictwie są istotne. Oczywiście, w części wynikają one z innych preferencji klientów, ale wydaje się, że budownictwo z prefabrykatów powinno zwiększać udział w polskim sektorze budowlanym.

20

Analiza rynku budowlanego

Na wykresie poniżej, prezentujemy nasze szacunki dotyczące sektora budowlanego.

Segmenty, które dotąd miały największy wpływ na działalność Grupy to budownictwo: mieszkaniowe, komercyjne, przemysłowe użyteczności publicznej. Prognozujemy, że budownictwo komercyjne i mieszkaniowe będzie stabilne lub lekko rosnące. Wzrost powinien być widoczny w segmencie budownictwa przemysłowego. Kontrakty w dynamicznie rosnącym (ze względu na środki z UE) budownictwie infrastrukturalnym, również mogą mieć znaczenie dla Pekabeksu (historycznie około 7% obrotów). Inny dynamicznie rosnący segment – budownictwo energetyczne również może mieć wpływ na sytuację grupy (jako przykład: kontrakt dla elektrowni Filborna w Szwecji).

Z naszych obserwacji wynika, że rynek budowlany jest na początku fazy wzrostu cen materia-łów i podwykonawców. To powinno w przyszłości wspierać marże Pekabeksu. Historycznie taki efekty był widoczny w latach 2006-2007, bardzo mocnych dla segmentu prefabrykatów (i dość słaby dla generalnego wykonawstwa).

75,2 79,2

82,6

97,3 96,0

84,5 87,6

89,2

94,9

102,9

0

20

40

60

80

100

120

2008 2009 2010 2011 2012 2013 2014 2015P 2016P 2017P

Dystrybucja i wytwarzanie energii 8.0 8.5 9.0 10.0 13.0 12.9 14.1 15.0 17.5 18.8

Użyteczności publicznej 8.0 8.5 9.0 10.0 10.6 10.1 9.8 9.4 10.0 10.3

Kolejowe i tramwajowe 2.8 2.5 3.2 4.3 4.8 5.8 7.6 8.3 4.1 5.0

Drogowe 17.7 23.0 26.0 33.0 27.5 17.6 16.6 16.6 22.0 26.5

Ochrona środowiska 3.4 4.3 4.2 4.4 4.4 4.2 4.5 4.4 4.5 4.5

Przemysłowe 10.1 9.3 10.0 11.5 12.5 12.0 13.0 13.3 13.8 14.2

Komercyjne (hotele, biurowce, handel) 10.3 9.8 9.6 10.7 10.4 10.9 10.7 10.7 10.9 11.1

Mieszkaniowe 14.9 13.3 11.6 13.4 13.1 11.3 11.3 11.5 12.1 12.5

Prognozy dla segmentów budownictwa (bn PLN)

Źródło: Gus, PKP PLK, GDDKiA, Ministerstwo Infrastruktury, URE, Prognozy i szacunki DM PKO BP

21

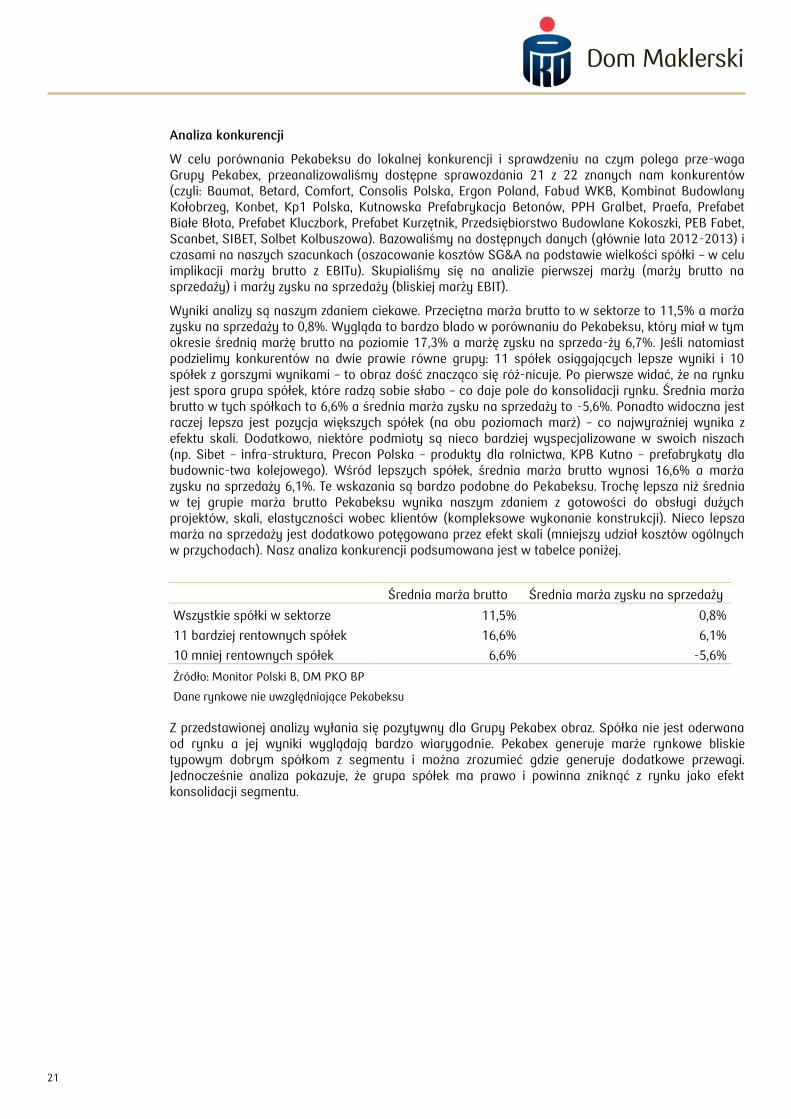

Analiza konkurencji

W celu porównania Pekabeksu do lokalnej konkurencji i sprawdzeniu na czym polega prze-waga Grupy Pekabex, przeanalizowaliśmy dostępne sprawozdania 21 z 22 znanych nam konkurentów (czyli: Baumat, Betard, Comfort, Consolis Polska, Ergon Poland, Fabud WKB, Kombinat Budowlany Kołobrzeg, Konbet, Kp1 Polska, Kutnowska Prefabrykacja Betonów, PPH Gralbet, Praefa, Prefabet Białe Błota, Prefabet Kluczbork, Prefabet Kurzętnik, Przedsiębiorstwo Budowlane Kokoszki, PEB Fabet, Scanbet, SIBET, Solbet Kolbuszowa). Bazowaliśmy na dostępnych danych (głównie lata 2012-2013) i czasami na naszych szacunkach (oszacowanie kosztów SG&A na podstawie wielkości spółki – w celu implikacji marży brutto z EBITu). Skupialiśmy się na analizie pierwszej marży (marży brutto na sprzedaży) i marży zysku na sprzedaży (bliskiej marży EBIT).

Wyniki analizy są naszym zdaniem ciekawe. Przeciętna marża brutto to w sektorze to 11,5% a marża zysku na sprzedaży to 0,8%. Wygląda to bardzo blado w porównaniu do Pekabeksu, który miał w tym okresie średnią marżę brutto na poziomie 17,3% a marżę zysku na sprzeda-ży 6,7%. Jeśli natomiast podzielimy konkurentów na dwie prawie równe grupy: 11 spółek osiągających lepsze wyniki i 10 spółek z gorszymi wynikami – to obraz dość znacząco się róż-nicuje. Po pierwsze widać, że na rynku jest spora grupa spółek, które radzą sobie słabo – co daje pole do konsolidacji rynku. Średnia marża brutto w tych spółkach to 6,6% a średnia marża zysku na sprzedaży to -5,6%. Ponadto widoczna jest raczej lepsza jest pozycja większych spółek (na obu poziomach marż) – co najwyraźniej wynika z efektu skali. Dodatkowo, niektóre podmioty są nieco bardziej wyspecjalizowane w swoich niszach (np. Sibet – infra-struktura, Precon Polska – produkty dla rolnictwa, KPB Kutno – prefabrykaty dla budownic-twa kolejowego). Wśród lepszych spółek, średnia marża brutto wynosi 16,6% a marża zysku na sprzedaży 6,1%. Te wskazania są bardzo podobne do Pekabeksu. Trochę lepsza niż średnia w tej grupie marża brutto Pekabeksu wynika naszym zdaniem z gotowości do obsługi dużych projektów, skali, elastyczności wobec klientów (kompleksowe wykonanie konstrukcji). Nieco lepsza marża na sprzedaży jest dodatkowo potęgowana przez efekt skali (mniejszy udział kosztów ogólnych w przychodach). Nasz analiza konkurencji podsumowana jest w tabelce poniżej.

Średnia marża brutto Średnia marża zysku na sprzedaży

Wszystkie spółki w sektorze 11,5% 0,8%

11 bardziej rentownych spółek 16,6% 6,1%

10 mniej rentownych spółek 6,6% -5,6%

Źródło: Monitor Polski B, DM PKO BP

Dane rynkowe nie uwzględniające Pekabeksu Z przedstawionej analizy wyłania się pozytywny dla Grupy Pekabex obraz. Spółka nie jest oderwana od rynku a jej wyniki wyglądają bardzo wiarygodnie. Pekabex generuje marże rynkowe bliskie typowym dobrym spółkom z segmentu i można zrozumieć gdzie generuje dodatkowe przewagi. Jednocześnie analiza pokazuje, że grupa spółek ma prawo i powinna zniknąć z rynku jako efekt konsolidacji segmentu.

22

FINANSE

Ze względu na zwiększenie przejrzystości prezentacji wyników, prezentujemy wyniki wg. segmentów skorygowane o kompilacje CNP (historycznie powiązanej, ale już wcielonej do grupy) i inne korekty (rozłożone po segmentach, częściowo bazując na naszych szacunkach) zrównujące wynik segmentów z wynikiem prezentowanym w sprawozdaniu.

Wzrost przychodów z prefabrykacji w 2012 roku to zasługa przejęcia zakładu w Bielsko Białej, uruchomieniu dodatkowych torów do produkcji płyt i otwarcie nowej hali w Poznaniu. Wzrost w 2013 roku to głównie zasługa zwiększenia efektywności w Bielsko Białej o pełnego roku działania nowych linii w Poznaniu. Rok 2014 to dalsze zwiększenie efektywności zakładu w Bielsku, usuwanie „wąskich gardeł” w Poznaniu i nowa linia płyt stropowych na rynek Skandynawski. Rok 2015 to przejecie (na początku 2Q 2015) nowego zakładu w Gdańsku i początek inwestycji w tym zakładzie. W 2016 roku, pełny rok działalności nowego zakładu i ukończenie w nim inwestycji w drugiej połowie 2016 oraz konsolidacja nowego zakładu Ergonu (który dodaje około 75mn PLN przychodów). Rok 2017 to rozwój nowo przejętych zakładów i zakładana poprawa rynku. Wyraźny rozwój segmentu budowlanego (jako dopełniania dla prefabrykacji) był widoczny w 2013 roku, gdzie skumulowało się kilka dobrych kontraktów. Usługi produkcyjne świadczone w Niemczech są relatywnie stabilnym sektorem.

2011*

2012*

2013*

2014*

2015P

2016P

2017P

2018P

Pozostałe 3 3 4 3 5 3 3 3

Usługi produkcyjne 28 30 28 32 34 32 32 32

Usługi budowlane 15 18 96 68 79 87 96 105

Prefabrykacja 112 150 160 200 233 320 343 363

Wolumen prefabrykatów (oś prawa) 41 50 53 72 81 112 120 127

0

20

40

60

80

100

120

140

0

100

200

300

400

500

600

Przychody w podziale na segmenty i wolumen pfefabrykatów

Prefabrykacja Usługi budowlaneUsługi produkcyjne PozostałeWolumen prefabrykatów (oś prawa)

tys. m3

Źródło: Pekabex, DM PKO BP W celu bardziej transparentnej prezentacji historyczny podział segmentów różni się od segmentacji spółki i zawiera nasze szacunki związane ze współpracą z CNP oraz szacunki rozkładu kosztów ogólnych w wysokości zgodnej ze sprawozdaniem wg MSR.

mln PLN

23

Wzrost marży w 2012 to efekt skokowego wzrostu segmentu prefabrykacja i dobrej rentowności w kontraktach budowlanych. Ponadto spółka zanotowała zysk na realizacji inwestycji dla CNP. Rok 2013 to dalszy wzrost w segmencie prefabrykacja i skokowy wzrost w segmencie budownictwo. Większa waga kontraktów budowlanych obniżyła marżę. Rok 2014 to solidna poprawa segmentu prefabrykacja (przy stabilnej marży), ale też normalizacja marż i spadek segmentu budowlanego. Spodziewana poprawa w 2015 roku bazuje na istotnym wzroście w segmencie prefabrykacja (przy lekkim spadku marży w tym segmencie). Ebit w 2015 roku jest podniesiony przez one-off (ujemna wartość firmy przejętego majątku w Gdańsku +5,9mn PLN). Głównym motorem napędowym wzrostu w kolejnych latach pozostaje prefabrykacja (wypełnienie mocy zakładu w Gdańsku i synergie kosztowe). W 2016 roku nie spodziewamy się dużej poprawy z tytułu przejęcia Ergon’u (restrukturyzacja zakładu).

2011* 2012* 2013* 2014* 2015P 2016P 2017P 2018P

Pozostałe 2 3 2 1 1 1 1 1

Usługi produkcyjne 1 1 1 2 2 1 1 1

Usługi budowlane 1 3 7 2 3 3 3 3

Prefabrykacja 12 21 24 29 33 40 46 51

marża brutto po kosztach sprzedaży 10.0% 13.7% 11.9% 11.3% 11.2% 10.4% 10.9% 11.3%

0%

2%

4%

6%

8%

10%

12%

14%

16%

0

10

20

30

40

50

60

70

Wynik brutto po kosztach sprzedaży w podziale na segmenty

Prefabrykacja Usługi budowlane

Usługi produkcyjne Pozostałe

marża brutto po kosztach sprzedaży

Źródło: Pekabex, DM PKO BP W celu bardziej transparentnej prezentacji historyczny podział segmentów różni się od segmentacji spółki i zawiera nasze szacunki związane ze współpracą z CNP oraz szacunki rozkładu kosztów ogólnych w wysokości zgodnej ze sprawozdaniem wg MSR.

mln PLN

24

RYZYKA

Ryzyko koniunktury

Pekabex jest spółką bogatą w aktywa wytwórcze z relatywnie wysokimi kosztami stałymi. W związku z tym jest mocno wrażliwa na wyraźnie wahającą się koniunkturę w segmencie budowlanym. Wydaję się, że w najbliższych latach koniunktura dla podwykonawców w sektorze budowlanym powinna się poprawiać. Niemniej takie ryzyko należy wziąć pod uwagę. Odzwierciedlamy to w wycenie zakładając Betę na poziomie 1,3.

Ryzyko działalności usługowej w Niemczech

Grupa Pekabex świadczy usługi dla kontrahentów niemieckich, użyczając swoich pracowni-ków do pracy za granicą. Jak pokazuje przykład notowanej Elektrobudowy z taką działalno-ścią mogą się wiązać pewne ryzyka (np. nie spełnianie minimalnych wymogów warunków pracy na danym rynku). Wynagrodzenie pracowników grupy Pekabex spełnia kryteria mini-malnych płac na rynku Niemieckim.

Ryzyko potencjalnych problemów na poszczególnych kontraktach

Standardowo polski rynek budowlany charakteryzuje się brakiem indeksacji cen kontraktów o rosnące koszty. Jest to ryzyko, które wykonawcy muszą wziąć na siebie. Pekabex realizuje raczej krótkie kontrakty, więc to ryzyko jest mniejsze. Wycena kontraktów długoterminowych również nie jest kwotą wysoką w bilansie – choć w ostatnim roku z wielkości niemal całkowicie niezauważalnych – nieco wzrosła. Jest to dość dobrze zaadresowane przez spółkę w sprawozdaniach. Dodatkowo na koniec 1Q 2015 wycena kontraktów długoterminowych (po stronie aktywnej) spadła z 10,3 mln PLN do 5,9 mln PLN. Pekabex twierdzi, że od roku 2008 spółka tylko 2 razy realizowała kontrakty o wartości poniżej kosztów bezpośrednich.

Ryzyko utrzymania kluczowej kadry zarządczej

Pozytywna zmiana w Pekabeksie była możliwa miedzy innymi dzięki zbudowaniu wykwalifi-kowanego zespołu zarządzającego. Istnieje ryzyko pogorszenia efektywności operacyjnej w przypadku odejścia kluczowych osób. Zarząd posiada akcje grupy Pekabex (Robert Jędrze-jowski po IPO będzie posiadał pakiet 8%, Przemysław Borek 0,5%, Christophe Carion 0,4% i Beata Żaczek 0,2%). Spółka myśli o wdrożeniu dodatkowego programu motywacyjnego dla kluczowych managerów. Dodatkowo, pensja CEO i jednocześnie jednego z kluczowych akcjo-nariuszy Pekabeksu jest niższa niż standardy rynkowe. Zwiększenie wynagrodzenie, lub zmia-na CEO może skutkować pogorszeniem wyników.

Ryzyko konkurencji

Segment prefabrykacji żelbetowej i sprężonej jest dość trudny. Wiele podmiotów boryka się z problemami. Może to potencjalnie oznaczać bardzo agresywną konkurencję od podmiotów będących w agonii.

Ryzyko cen materiałów i surowców

Kontrakty realizowane przez Pekabex trwają z reguły do 7 miesięcy – to ogranicza ryzyko cen materiałów. Z drugiej strony silne spadki cen stali zwiększają atrakcyjność głównego substytutu prefabrykatów.

25

WYCENA

Przygotowaliśmy wycenę „pre-money”. Nasza wycena bazuje na modelu DCF. Dodatkowo zaprezentowaliśmy wycenę porównawczą. Model DCF jest złożony z dwóch faz. W fazie pierwszej w latach 2015P-2018P szczegółowo prognozujemy wszystkie kluczowe parametry potrzebne do wyceny spółki, w szczególności wartości przychodów, nakłady inwestycyjne, marże realizowane na kontraktach, koszty stałe oraz pozycje bilansu. Faza druga trwa od 2019P. W drugiej fazie zakładamy stałą stopę wzrostu wolnych przepływów pieniężnych na poziomie 1% rocznie. Używamy stopy dyskontowej opartej na WACC. Stopa wolna od ryzyka jest przyjęta na poziomie 3,2%, co odzwierciedla nasze oczekiwania co do rentowności 10-letnich obligacji rządowych. Beta jest założona na poziomie 1,3. Premia za ryzyko rynkowe przyjęliśmy na poziomie 5,0%. Dyskontujemy wszystkie wolne przepływy pieniężne dla firmy na dzień 31 grudnia 2015 r. i odejmujemy prognozowany dług netto (dodajemy gotówkę netto).

Dodatkowe założenia do wyceny:

Kapitał obrotowy na koniec roku jest sezonowo zaniżony. Dokonujemy korekty o nasz szacunek maksymalnego w roku zapotrzebowania na kapitał obrotowy. O tą kwotę korygujemy gotówkę netto.

W kolejnych latach, zapotrzebowanie na kapitał obrotowy również szacujemy od skorygowanej bazy.

Zakładamy dojście do pełnych mocy w nowo przejętym zakładzie w Gdańsku (Kokoszki Pre-fabrykacja) w drugiej połowie 2016 roku.

Zakładamy dojście do pełnych mocy w nowo przejętym zakładzie Ergon w 2017 roku.

26

Model DCF

mln PLN 2015P 2016P 2017P 2018P 2019P 2019P<

EBIT 29,5 25,4 29,7 33,8 36,6 36,6

Stopa podatkowa 20,0% 20,0% 20,0% 20,0% 20,0% 20,0%

NOPLAT 23,6 20,3 23,8 27,0 29,3 29,3

CAPEX -87,0 -17,0 -9,0 -5,5 -5,5 -8,6

Amortyzacja 6,4 8,4 8,5 8,6 8,6 8,6

Zmiany w kapitale obrotowym -15,1 -10,0 -5,7 -5,8 -4,4 -0,8

FCF -72,1 1,7 17,6 24,3 28,0 28,5

WACC 8,6% 8,6% 9,0% 9,3% 9,2% 9,0%

Współczynnik dyskonta 0,00 0,92 0,84 0,77 0,71

DFCF 0,0 1,5 14,8 18,8 19,8

Wzrost w fazie II 1,0%

Suma DFCF - Faza I 55,0

Suma DFCF - Faza II 253,4

Wartość Firmy (EV) 308,4

Dług netto (31.12.2015) 17,8

Sezonowa korekta długu netto 25,0

Wartość godziwa 265,6

Liczba akcji (mln szt.) 24,2

Wartość godziwa na akcję na 31.12.2015 11,0

Cena docelowa za 12 miesięcy (PLN) 12,0

Cena bieżąca 11,6

Oczekiwana stopa zwrotu 3,6%

Źródło: prognozy DM PKO BP

27

WACC

2015P 2016P 2017P 2018P 2019P 2019P<

Stopa wolna od ryzyka 3,2% 3,2% 3,2% 3,2% 3,2% 3,2%

Premia rynkowa 5,0% 5,0% 5,0% 5,0% 5,0% 5,0%

Beta 1,3 1,3 1,3 1,3 1,3 1,3

Premia za ryzyko długu 2,0% 2,0% 2,0% 2,0% 2,0% 2,0%

Stopa podatkowa 19,0% 19,0% 19,0% 19,0% 19,0% 19,0%

Koszt kapitału własnego 9,7% 9,7% 9,7% 9,7% 9,7% 9,7%

Koszt długu 4,2% 4,2% 4,2% 4,2% 4,2% 4,2%

Waga kapitału własnego 79,7% 80,5% 86,7% 92,2% 91,8% 88,0%

Waga długu 20,3% 19,5% 13,3% 7,8% 8,2% 12,0%

WACC 8,6% 8,6% 9,0% 9,3% 9,2% 9,0%

Źródło: prognozy DM PKO BP

Analiza wrażliwości

11,99 0,0% 0,5% 1,0% 1,5% 2,0%

8,0% 11,9 12,7 13,6 14,7 15,9

8,5% 11,2 11,9 12,8 13,7 14,8

WACC 9,0% 10,6 11,3 12,0 12,8 13,7

9,5% 10,1 10,7 11,3 12,0 12,9

10,0% 9,6 10,1 10,7 11,4 12,1

Źródło: DM PKO BP

Wzrost w fazie II

28

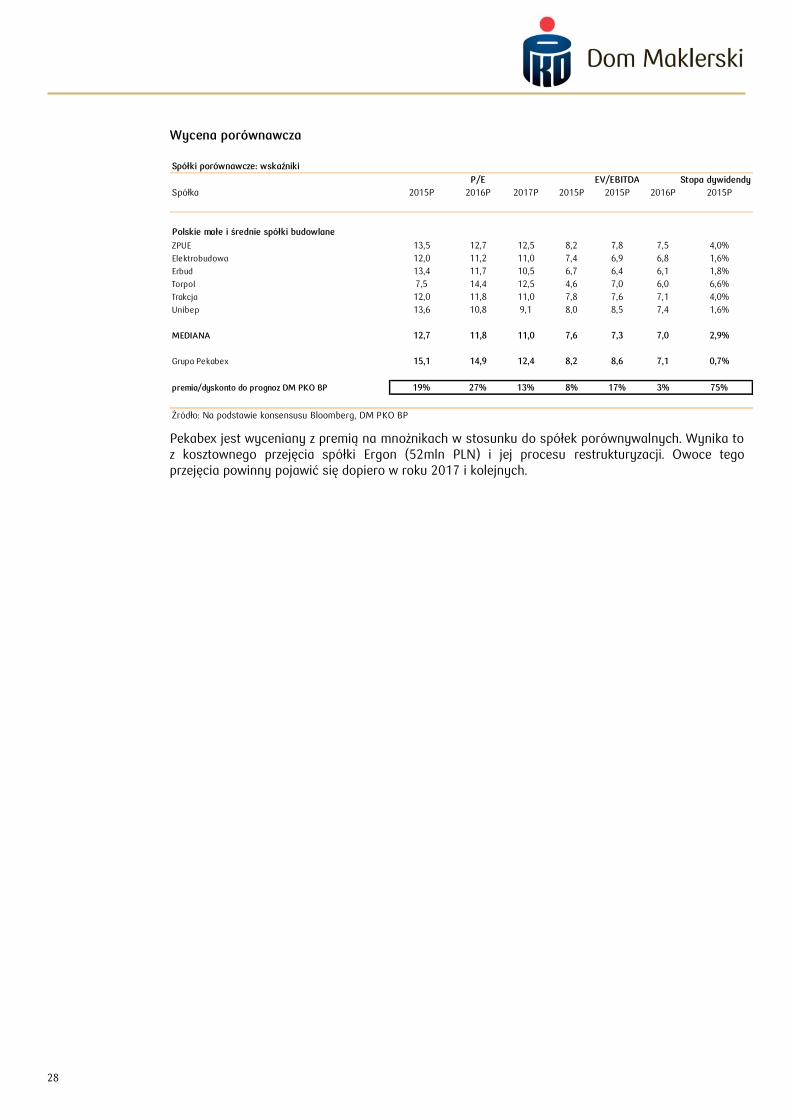

Wycena porównawcza

Pekabex jest wyceniany z premią na mnożnikach w stosunku do spółek porównywalnych. Wynika to z kosztownego przejęcia spółki Ergon (52mln PLN) i jej procesu restrukturyzacji. Owoce tego przejęcia powinny pojawić się dopiero w roku 2017 i kolejnych.

Spółki porównawcze: wskaźniki

P/E EV/EBITDA Stopa dywidendy

Spółka 2015P 2016P 2017P 2015P 2015P 2016P 2015P

Polskie małe i średnie spółki budowlane

ZPUE 13,5 12,7 12,5 8,2 7,8 7,5 4,0%

Elektrobudowa 12,0 11,2 11,0 7,4 6,9 6,8 1,6%

Erbud 13,4 11,7 10,5 6,7 6,4 6,1 1,8%

Torpol 7,5 14,4 12,5 4,6 7,0 6,0 6,6%

Trakcja 12,0 11,8 11,0 7,8 7,6 7,1 4,0%

Unibep 13,6 10,8 9,1 8,0 8,5 7,4 1,6%

MEDIANA 12,7 11,8 11,0 7,6 7,3 7,0 2,9%

Grupa Pekabex 15,1 14,9 12,4 8,2 8,6 7,1 0,7%

premia/dyskonto do prognoz DM PKO BP 19% 27% 13% 8% 17% 3% 75%

Źródło: Na podstawie konsensusu Bloomberg, DM PKO BP

29

Źródło: prognozy DM PKO BP

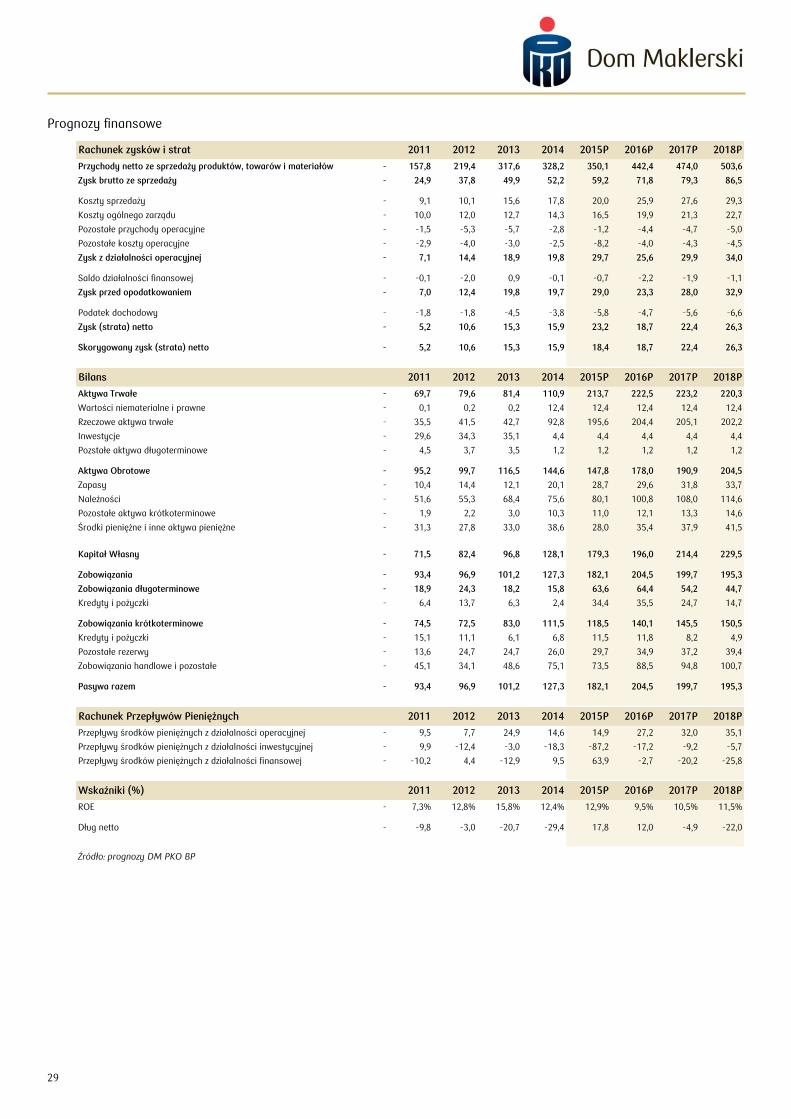

Rachunek zysków i strat 2011 2012 2013 2014 2015P 2016P 2017P 2018P

Przychody netto ze sprzedaży produktów, towarów i materiałów - 157,8 219,4 317,6 328,2 350,1 442,4 474,0 503,6

Zysk brutto ze sprzedaży - 24,9 37,8 49,9 52,2 59,2 71,8 79,3 86,5

Koszty sprzedaży - 9,1 10,1 15,6 17,8 20,0 25,9 27,6 29,3

Koszty ogólnego zarządu - 10,0 12,0 12,7 14,3 16,5 19,9 21,3 22,7

Pozostałe przychody operacyjne - -1,5 -5,3 -5,7 -2,8 -1,2 -4,4 -4,7 -5,0

Pozostałe koszty operacyjne - -2,9 -4,0 -3,0 -2,5 -8,2 -4,0 -4,3 -4,5

Zysk z działalności operacyjnej - 7,1 14,4 18,9 19,8 29,7 25,6 29,9 34,0

Saldo działalności finansowej - -0,1 -2,0 0,9 -0,1 -0,7 -2,2 -1,9 -1,1

Zysk przed opodatkowaniem - 7,0 12,4 19,8 19,7 29,0 23,3 28,0 32,9

Podatek dochodowy - -1,8 -1,8 -4,5 -3,8 -5,8 -4,7 -5,6 -6,6

Zysk (strata) netto - 5,2 10,6 15,3 15,9 23,2 18,7 22,4 26,3

Skorygowany zysk (strata) netto - 5,2 10,6 15,3 15,9 18,4 18,7 22,4 26,3

Bilans 2011 2012 2013 2014 2015P 2016P 2017P 2018P

Aktywa Trwałe - 69,7 79,6 81,4 110,9 213,7 222,5 223,2 220,3

Wartości niematerialne i prawne - 0,1 0,2 0,2 12,4 12,4 12,4 12,4 12,4

Rzeczowe aktywa trwałe - 35,5 41,5 42,7 92,8 195,6 204,4 205,1 202,2

Inwestycje - 29,6 34,3 35,1 4,4 4,4 4,4 4,4 4,4

Pozstałe aktywa długoterminowe - 4,5 3,7 3,5 1,2 1,2 1,2 1,2 1,2

Aktywa Obrotowe - 95,2 99,7 116,5 144,6 147,8 178,0 190,9 204,5

Zapasy - 10,4 14,4 12,1 20,1 28,7 29,6 31,8 33,7

Należności - 51,6 55,3 68,4 75,6 80,1 100,8 108,0 114,6

Pozostałe aktywa krótkoterminowe - 1,9 2,2 3,0 10,3 11,0 12,1 13,3 14,6

Środki pieniężne i inne aktywa pieniężne - 31,3 27,8 33,0 38,6 28,0 35,4 37,9 41,5

Kapitał Własny - 71,5 82,4 96,8 128,1 179,3 196,0 214,4 229,5

Zobowiązania - 93,4 96,9 101,2 127,3 182,1 204,5 199,7 195,3

Zobowiązania długoterminowe - 18,9 24,3 18,2 15,8 63,6 64,4 54,2 44,7

Kredyty i pożyczki - 6,4 13,7 6,3 2,4 34,4 35,5 24,7 14,7

Zobowiązania krótkoterminowe - 74,5 72,5 83,0 111,5 118,5 140,1 145,5 150,5

Kredyty i pożyczki - 15,1 11,1 6,1 6,8 11,5 11,8 8,2 4,9

Pozostałe rezerwy - 13,6 24,7 24,7 26,0 29,7 34,9 37,2 39,4

Zobowiązania handlowe i pozostałe - 45,1 34,1 48,6 75,1 73,5 88,5 94,8 100,7

Pasywa razem - 93,4 96,9 101,2 127,3 182,1 204,5 199,7 195,3

Rachunek Przepływów Pieniężnych 2011 2012 2013 2014 2015P 2016P 2017P 2018P

Przepływy środków pieniężnych z działalności operacyjnej - 9,5 7,7 24,9 14,6 14,9 27,2 32,0 35,1

Przepływy środków pieniężnych z działalności inwestycyjnej - 9,9 -12,4 -3,0 -18,3 -87,2 -17,2 -9,2 -5,7

Przepływy środków pieniężnych z działalności finansowej - -10,2 4,4 -12,9 9,5 63,9 -2,7 -20,2 -25,8

Wskaźniki (%) 2011 2012 2013 2014 2015P 2016P 2017P 2018P

ROE - 7,3% 12,8% 15,8% 12,4% 12,9% 9,5% 10,5% 11,5%

Dług netto - -9,8 -3,0 -20,7 -29,4 17,8 12,0 -4,9 -22,0

Prognozy finansowe

30

INFORMACJE I ZASTRZEŻENIA

DOTYCZĄCE CHARAKTERU REKOMENDACJI ORAZ ODPOWIEDZIALNOŚCI ZA JEJ SPORZĄDZENIE, TREŚĆ I UDOSTĘPNIENIE

Niniejsza rekomendacja (dalej: „Rekomendacja”) została opracowana przez Dom Maklerski PKO Banku Polskiego (dalej: „DM PKO BP”), firmę rekomendującą (dalej: Rekomendującego), działającą zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi oraz rozporządzeniem Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (dalej : Rozporządzenie), wyłącznie na potrzeby klientów DM PKO BP i podlega utajnieniu w okresie siedmiu następnych dni kalendarzowych po dacie udostępnienia.

Rekomendacja adresowana jest do Klientów, którzy zawarli umowę o sporządzanie analiz inwestycyjnych, analiz finansowych oraz publikacji w zakresie instrumentów finansowych przez DM PKO BP.

Ilekroć w rekomendacji mowa jest o „Emitencie” należy przez to rozumieć spółkę, do której bezpośrednio lub pośrednio odnosi s ię rekomendacja. W przypadku, gdy rekomendacja dotyczy kilku spółek, pojęcie „Emitenta” będzie odnosić się do wszystkich tych spółek.

DM PKO BP przysługują prawa autorskie do Rekomendacji. Punkt widzenia wyrażony w rekomendacji odzwierciedla opinię Analityka/Analityków DM PKO BP na temat analizowanej spółki i emitowanych przez spółkę instrumentów finansowych. Opinii zawartych w niniejszej rekomendacji nie należy traktować jako autoryzowanych lub zatwierdzonych przez Emitenta. Powielanie bądź publikowanie Rekomendacji w całości lub części bez zgody DM PKO BP jest zabron ione.

Rekomendacja została przygotowana z dochowaniem należytej staranności i rzetelności, w oparciu o fakty i informacje powszechnie uznawane za wiarygodne (w szczególności sprawozdania finansowe i raporty bieżące spółki), jednak DM PKO BP nie gwarantuje, że są one w pełni dokładne i kompletne. Podstawą przygotowania Rekomendacji były informacje na temat spółki, jakie były publicznie dostępne do dnia jej sporządzenia. Przedstawione prognozy są oparte wyłącznie o analizę przeprowadzoną przez DM PKO BP i opierają się na szeregu założeń, które w przyszłości mogą okazać się nietrafne. DM PKO BP nie udziela żadnego zapewnienia, że podane prognozy się sprawdzą. DM PKO BP n ie ponosi odpowiedzialności za szkody poniesione w wyniku decyzji podjętych na podstawie informacji zawartych w niniejszej Rekomendacji. DM PKO BP jako podmiot profesjonalny nie uchyla się od odpowiedzialności za produkt niedokładny lub niekompletny lub za szkody poniesione przez Klienta w wyniku decyzji inwestycyjnych podjętych na podstawie nierzetelnej Rekomendacji. DM PKO BP nie ponosi odpowiedzialności, jeśli przygotował Rekomendację z należytą starannością oraz rzetelnością. DM PKO BP nie ponosi odpowiedzialności za ewentualne wady Rekomendacji w szczególności za niekompletność lub niedokładność, jeżeli wad tych nie można było uniknąć ani przewidzieć w momencie podejmowania standardowych czynności przy sporządzaniu Rekomendacji. DM PKO BP może wydać w przyszłości inne rekomendacje, przedstawiające inne wnioski, niespójne z przedstawionymi w niniejszej Rekomendacji. Takie rekomendacje odzwierciedlają różne założenia, punkty widzenia oraz metody analityczne przyjęte przez przygotowujących je analityków. DM PKO BP informuje, że trafność wcześniejszych rekomendacji nie jest gwarancją ich trafności w przyszłości.

DM PKO BP informuje, iż inwestowanie środków w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. DM PKO BP zwraca uwagę, iż na cenę instrumentów finansowych ma wpływ wiele różnych czynników, które są lub mogą być niezależne od Emitenta i wyników jego działalności. Można do nich zaliczyć m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe. Decyzja o zakupie wszelkich instrumentów finansowych powinna być podjęta wyłącznie na podstawie prospektu, oferty lub innych powszechnie dostępnych dokumentów i materiałów opublikowanych zgodnie z obowiązującymi przepisami polskiego prawa.

Niniejsza rekomendacja nie stanowi oferty lub zaproszenia do subskrypcji lub zakupu oraz dokonania transakcji na instrumentach finansowych, ani nie ma na celu nakłaniania do nabycia lub zbycia jakichkolwiek instrumentów finansowych.

Za wyjątkiem wynagrodzenia ze strony DM PKO BP, Analitycy nie otrzymują żadnych innych świadczeń od Emitenta, ani innych osób trzecich za sporządzane rekomendacje.

DM PKO BP informuje, że świadczy usługę maklerską w zakresie sporządzania analiz inwestycyjnych, analiz finansowych oraz innych rekomendacji o charakterze ogólnym, na podstawie zezwolenia Komisji Nadzoru Finansowego z dnia 7 października 2010 r. Jednocześnie DM PKO BP informuje, że przedmiotową usługę maklerską świadczy klientom zgodnie z obowiązującym „Regulaminem świadczenia usługi sporządzania analiz inwestycyjnych, analiz finansowych oraz publikacji w zakresie instrumentów finansowych przez Dom Maklerski PKO Banku Polskiego” (tutaj), jak również umowy o świadczenie usługi w zakresie sporządzania analiz inwestycyjnych, analiz finansowych oraz publikacji przez DM PKO BP. Podmiotem sprawującym nadzór nad DM PKO BP w ramach prowadzonej działalności maklerskiej jest Komisja Nadzoru Finansowego.

Objaśnienie używanej terminologii fachowej min (max) 52 tyg - minimum (maksimum) kursu rynkowego akcji w okresie ostatnich 52 tygodni kapitalizacja - iloczyn ceny rynkowej akcji i liczby akcji EV - suma kapitalizacji i długu netto spółki free float (%) - udział liczby akcji ogółem pomniejszonej o 5% pakiety akcji znajdujące się w posiadaniu jednego akcjonariusza i akcje własne należące do spółki, w ogólnej liczbie akcji śr obrót/msc - średni obrót na miesiąc obliczony jako suma wartości obrotu za ostatnie 12 miesięcy podzielona przez 12

KONTAKTY

Biuro Analiz Rynkowych

Artur Iwański (dyrektor BAR, sektor

wydobywczy)

(022) 521 79 31 [email protected]

Robert Brzoza (sektor finansowy, strategia) (022) 521 51 56 [email protected]

Włodzimierz Giller (handel, media, telekomunikacja) (022) 521 79 17 [email protected]

Monika Kalwasińska (paliwa, chemia, sektor spożywczy) (022) 521 79 41 [email protected]

Piotr Łopaciuk (przemysł, budownictwo, inne) (022) 521 48 12 [email protected]

Paweł Małmyga (analiza techniczna) (022) 521 65 73 [email protected]

Stanisław Ozga (sektor energetyczny, deweloperski) (022) 521 79 13 [email protected]

Adrian Skłodowski (dystrybucja, inne) (022) 521 87 23 [email protected]

Przemysław Smoliński (analiza techniczna) (022) 521 79 10 [email protected]

Jaromir Szortyka (sektor finansowy) (022) 580 39 47 [email protected]

Biuro Klientów Instytucjonalnych

Wojciech Żelechowski

Michał Sergejev

Mark Cowley

(director)

(sales)

(sales)

(022) 521 79 19

(022) 521 82 14

(022) 521 52 46

Krzysztof Kubacki (head of sales trading) (022) 521 91 33 [email protected]

Marcin Borciuch (sales trader) (022) 521 82 12 [email protected]

Piotr Dedecjus (sales trader) (022) 521 91 40 [email protected]

Tomasz Ilczyszyn (sales trader) (022) 521 82 10 [email protected]

Igor Szczepaniec (sales trader) (022) 521 65 41 [email protected]

Maciej Kałuża (trader) (022) 521 91 50 [email protected]

Andrzej Sychowski (trader) (022) 521 48 93 [email protected]

31

ROE - stopa zwrotu z kapitałów własnych ROA - stopa zwrotu z aktywów EBIT - zysk operacyjny EBITDA - zysk operacyjny + amortyzacja EPS - zysk netto na 1 akcję DPS - dywidenda na 1 akcję CEPS - suma zysku netto i amortyzacji na 1 akcję P/E - iloraz ceny rynkowej akcji i EPS P/BV - iloraz ceny rynkowej akcji i wartości księgowej jednej akcji EV/EBITDA - iloraz kapitalizacji powiększonej o dług netto spółki oraz EBITDA marża brutto na sprzedaży - relacja zysku brutto na sprzedaży do przychodów netto ze sprzedaży marża EBITDA - relacja sumy zysku operacyjnego i amortyzacji do przychodów netto ze sprzedaży marża EBIT - relacja zysku operacyjnego do przychodów netto ze sprzedaży rentowność netto - relacja zysku netto do przychodów netto ze sprzedaży

Stosowane metody wyceny Rekomendacja DM PKO BP opiera się na co najmniej dwóch z czterech metod wyceny: DCF (model zdyskontowanych przepływów pieniężnych), metoda wskaźnikowa (porównanie wartości podstawowych wskaźników rynkowych z podobnymi wskaźnikami dla innych firm reprezentujących dany sektor), metoda sumy poszczególnych aktywów (SOTP) oraz model zdyskontowanych dywidend. Wadą metody DCF oraz modelu zdyskontowanych dywidend jest duża wrażliwość na przyjęte założenia, w szczególności te, które odnoszą się do określenia wartości rezydualnej. Modelu zdyskontowanych dywidend nie można ponadto zastosować w przypadku wyceny spółek nie mających ukształtowanej polityki dywidendowej. Zaletami obydwu wymienionych metod jest ich niezależność w stosunku do bieżących wycen rynkowych porównywalnych spółek. Zaletą metody wskaźnikowej jest z kolei to, że bazuje ona na wymiernej wycenie rynkowej danego sektora. Jej wadą jest zaś ryzyko, że w dane j chwili rynek może nie wyceniać prawidłowo porównywalnych spółek. Metoda sumy poszczególnych aktywów (SOTP) jest dodaniem do siebie wartości różnych aktywów spółki, wyliczonych przy pomocy jednej z powyższych metod.

Rekomendacje stosowane przez DM PKO BP

Rekomendacja KUPUJ oznacza, że autor rekomendacji uważa, iż akcje spółki posiadają co najmniej 10% potencjał wzrostu kursu

Rekomendacja TRZYMAJ oznacza, że autor rekomendacji uważa, iż akcje spółki posiadają potencjał wzrostu kursu w przedziale od 0 do 10%

Rekomendacja SPRZEDAJ oznacza, że autor rekomendacji uważa, iż akcje spółki posiadają potencjał spadku kursu

Rekomendacje mogą być opatrzone dodatkiem SPEKULACYJNIE oznaczającym, że horyzont inwestycji jest skrócony do 3 miesięcy, a inwestycja jest obarczona podwyższonym ryzykiem.

Rekomendacje wydawane przez DM PKO BP obowiązują przez okres 12 miesięcy od daty wydania lub do momentu zrealizowania kursu docelowego, chyba, że w tym okresie zostaną zaktualizowane. DM PKO BP dokonuje aktualizacji wydawanych rekomendacji w zależności od sytuacji rynkowej i subiektywnej oceny analityków. Częstotliwość takich aktualizacji nie jest określona.

W ciągu 6 ostatnich miesięcy DM PKO BP wydał:

Rekomendacja: Liczba rekomendacji:

Kupuj 31 (48%)

Trzymaj 27 (42%)

Sprzedaj 7 (11%)

Powiązania, które mogłyby wpłynąć na obiektywność sporządzonej Rekomendacji

Podmioty powiązane z DM PKO BP mogą, w zakresie dopuszczonym prawem, uczestniczyć lub inwestować w transakcje finansowe w relacjach z Emitentem, świadczyć usługi na rzecz lub pośredniczyć w świadczeniu usług przez Emitenta lub mieć możliwość lub realizować transakcje Instrumentami finansowymi emitowanymi przez Emitenta („instrumenty finansowe”). DM PKO BP może, w zakresie dopuszczalnym prawem polskim przeprowadzać transakcje Instrumentami finansowymi, zanim niniejszy materiał zostanie przedstawiony odbiorcom.

DM PKO BP ma następujące powiązanie z Emitentem:

Emitent: Zastrzeżenie

Grupa Pekabex 1, 4

Objaśnienia:

1. W ciągu ostatnich 12 miesięcy DM PKO BP był stroną umów mających za przedmiot oferowanie instrumentów finansowych emitowanych przez Emitenta lub mających związek z ceną instrumentów finansowych emitowanych przez Emitenta. W ciągu ostatnich 12 miesięcy DM PKO BP był członkiem konsorcjum oferującego instrumenty finansowe emitowane przez Emitenta.

2. DM PKO BP nabywa i zbywa instrumenty finansowe emitowane przez Emitenta na własny rachunek celem realizacji umów o subemisje inwestycyjne lub usługowe. 3. DM PKO BP pełni rolę animatora rynku dla instrumentów finansowych Emitenta na zasadach określonych w Regulaminie Giełdy Papierów Wartościowych w Warszawie. 4. DM PKO BP pełni rolę animatora Emitenta dla instrumentów finansowych Emitenta na zasadach określonych w Regulaminie Giełdy Papierów Wartościowych w Warszawie. 5. DM PKO BP oraz PKO Bank Polski, którego jednostką organizacyjną jest DM PKO BP są stronami umowy z Emitentem dotyczącej sporządzania rekomendacji. 6. DM PKO BP oraz PKO Bank Polski, którego jednostką organizacyjną jest DM PKO BP posiadają akcje Emitenta będące przedmiotem niniejszej rekomendacji, w łącznej liczbie

stanowiącej co najmniej 5% kapitału zakładowego.

Poza wspomnianymi powyżej, Emitenta nie łączą żadne inne stosunki umowne z DM PKO BP, które mogłyby wpłynąć na obiektywność n iniejszej Rekomendacji.

Ujawnienia

Rekomendacja dotyczy Emitenta/Emitentów : Pekabex.

Rekomendacja nie została ujawniona Emitentowi.

Pozostałe ujawnienia

Żadna z osób zaangażowanych w przygotowanie raportu ani bliska im osoba nie pełni funkcji w organach Emitenta, nie zajmuje stanowiska kierowniczego w tym podmiocie oraz

żadna z tych osób, jak również ich bliscy nie są stroną jakiejkolwiek umowy z Emitentem, która byłaby zawarta na warunkach odmiennych niż inne umowy, których stroną jest

Emitent i konsumenci. Wśród osób, które brały udział w sporządzeniu rekomendacji, jak również tych, które nie uczestniczyły w przygotowaniu, ale miały lub mogły mieć do niej

dostęp, nie ma osób, które posiadają akcje Emitenta lub instrumenty finansowe, których wartość jest w sposób istotny związana z wartością instrumentów finansowych

emitowanych przez Emitenta.

PKO Bank Polski, jego podmioty zależne, przedstawiciele lub pracownicy mogą okazjonalnie przeprowadzać transakcje, lub mogą być zainteresowani nabyciem instrumentów

finansowych spółek bezpośrednio lub pośrednio związanych z analizowaną spółką.

Rekomendacja została sporządzona z zachowaniem należytej staranności, zgodnie z najlepszą wiedzą Rekomendującego, pomiędzy DM PKO BP oraz analitykiem sporządzającym

niniejszą rekomendację a Emitentem, nie występują jakiekolwiek inne powiązania, o których mowa w § 9 i § 10 Rozporządzenia.