Embed Size (px)

Citation preview

Raporti Vjetor, 2017

vjet Banka e Shqipërisë

145 Banka e Shqipërisë

PASQYRAT FINANCIARE MË DHE PËR VITIN E MBYLLUR MË 31 DHJETOR 2017(SË BASHKU ME RAPORTIN E AUDITUESVE TË PAVARUR)

Raporti Vjetor, 2017

146Banka e Shqipërisë

Raporti Vjetor, 2017

vjet Banka e Shqipërisë

147 Banka e Shqipërisë

Raporti Vjetor, 2017

148Bank of Albania

Raporti Vjetor, 2017

149 Bank of Albania

PASQYRA E POZICIONIT FINANCIAR

Në milionë lekë Shënime 31 dhjetor 2017 31 dhjetor 2016AKTIVET

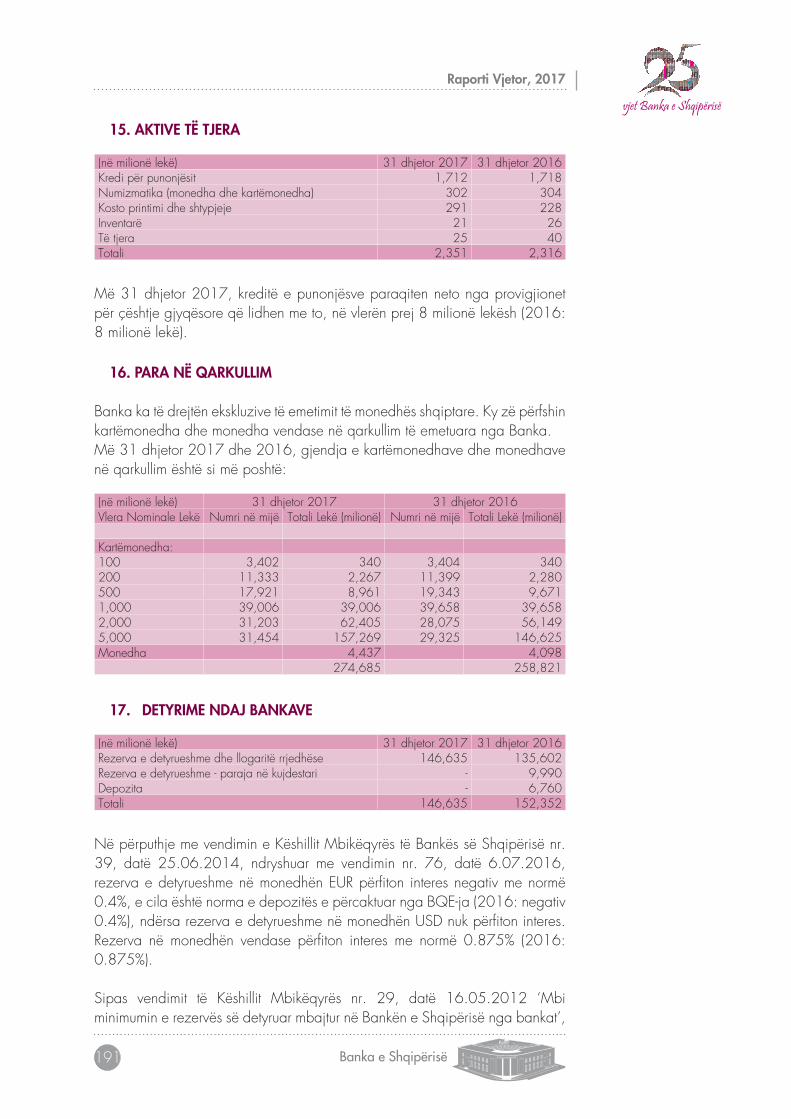

Paraja dhe ekuivalentet e saj 8 161,765 105,490Aktive të tregtueshme 12 14,240 16,183Ari monetar 9 7,291 7,516Llogari me Fondin Monetar Ndërkombëtar 10 41,733 43,683Kredi ndaj bankave 11 39,871 29,934Investime në letra me vlerë të vlefshme për shitje 13 245,375 298,930Aktive të qëndrueshme të trupëzuara dhe të patrupëzuara 14 20,226 20,604Aktive të tjera 15 2,351 2,316

Totali i aktiveve 532,852 524,656

DETYRIMET

Para në qarkullim 16 274,685 258,821Detyrime të tregtueshme 12 - 2Detyrime ndaj bankave 17 146,635 152,352Depozita dhe hua nga palë të treta 18 4,033 3,310Detyrime ndaj Qeverisë dhe institucioneve shtetërore 19 35,295 19,892Detyrime ndaj Fondit Monetar Ndërkombëtar 10 26,751 28,078Detyrime të tjera 20 484 1,263

Totali i detyrimeve 487,883 463,718

KAPITALI DHE REZERVAT

Fondi i themelimit 2,500 2,500Rezervat 21 42,469 58,438

Totali i kapitalit të vet dhe rezervat 44,969 60,938

Totali i detyrimeve, kapitali dhe rezervat 532,852 524,656Shënimet nga faqja 153 deri në faqen 197 janë pjesë përbërëse e këtyre pasqyrave financiare.

Këto pasqyra financiare u miratuan nga Këshilli Mbikëqyrës i Bankës së Shqipërisë më 28 mars 2018 dhe u nënshkruan në emër të tij nga:

___________________________________Gent Sejko

Guvernator

____________________________________Ledia Bregu

Drejtor, Departamenti i Sistemeve të Pagesave, Kontabilitetit dhe Financës

Raporti Vjetor, 2017

150Banka e Shqipërisë

PASQYRA E FITIMIT OSE HUMBJES DHE E TË ARDHURAVE TË TJERA GJITHËPËRFSHIRËSE

Në milionë lekë Shënime 2017 2016

Të ardhura nga interesat 22 2,731 2,494Shpenzime për interesa 22 (806) (737)Të ardhura nga interesat, neto 1,925 1,757

Të ardhura nga tarifa dhe komisione 75 69Shpenzime për tarifa dhe komisione (48) (56)Të ardhura nga tarifat dhe komisionet, neto 27 13

Të ardhura nga tregtimi, neto 23 767 1,036Të ardhura të tjera 24 568 480Fitimi/(humbja) neto nga ndryshimi në vlerën e drejtë të arit monetar 9 (225) 754Humbja neto nga ndryshimet e kurseve të këmbimit 21 (15,022) (1,720)Totali i të ardhurave (11,960) 2,320

Shpenzime për personelin 25 (1,306) (1,238)Shpenzime zhvlerësimi dhe amortizimi 14 (455) (488)Shpenzime të tjera të përgjithshme dhe administrative (611) (652)Humbja neto (14,332) (58)

Të ardhura të tjera gjithëpërfshirëse:Zëra që janë riklasifikuar apo mund të riklasifikohen në fitim ose humbjeRezerva për vlerën e drejtë (aktive financiare të vlefshme për shitje) 21 (736) (464)Humbje të tjera gjithëpërfshirëse për vitin, pas tatimit (736) (464) Totali i humbjes gjithëpërfshirëse për vitin (15,068) (522)

Shënimet nga faqja 153 deri në faqen 197 janë pjesë përbërëse e këtyre pasqyrave financiare.

Raporti Vjetor, 2017

vjet Banka e Shqipërisë

151 Banka e Shqipërisë

PASQ

YRA

E N

DRY

SHIM

EVE

NË

KAPI

TAL

Në

mili

onë

lekë

Kapi

tali

Reze

rva

ligjo

reRe

zerv

a e

rivle

rësim

itRe

zerv

a pë

r vle

rën

e dr

ejtë

Reze

rva

të

tjera

Reze

rva

e tra

nzic

ioni

t

Fitim

i i

pa-sh

përn

-da

rëTo

tali

Gje

ndja

më

1 ja

nar 2

016

2,50

012

,500

24,2

0699

516

,548

5,53

9-

62,2

88To

tali

i të

ardh

urav

e gj

ithëp

ërfsh

irëse

Hum

bja

neto

--

--

--

(58)

(58)

Të a

rdhu

ra të

tjer

a gj

ithëp

ërfsh

irëse

Reze

rva

për v

lerë

n e

drej

të (a

ktive

fina

ncia

re të

vle

fshm

e pë

r shi

tje)

--

-(4

64)

--

-(4

64)

Tota

li i t

ë ar

dhur

ave

të tj

era

gjith

ëpër

fshirë

se, p

as ta

timit

--

-(4

64)

--

-(4

64)

Tota

li i t

ë ar

dhur

ave

gjith

ëpër

fshirë

se-

--

(464

)-

-(5

8)(5

22)

Kont

ribut

et d

he s

hpër

ndar

jet

Fitim

i i s

hpër

ndar

ë Q

ever

isë S

hqip

tare

--

--

--

(908

)(9

08)

Tota

li i k

ontri

bute

ve d

he s

hpër

ndar

jeve

--

--

--

(908

)(9

08)

Tran

sferim

e në

reze

rva

--

(966

)-

-80

966

80G

jend

ja m

ë 31

dhj

etor

201

62,

500

12,5

0023

,240

531

16,5

485,

619

-60

,938

Tota

li i t

ë ar

dhur

ave

gjith

ëpër

fshirë

seH

umbj

a ne

to-

--

--

-(1

4,33

2)(1

4,33

2)Të

ard

hura

të tj

era

gjith

ëpër

fshirë

seRe

zerv

a pë

r vle

rën

e dr

ejtë

(akti

ve fi

nanc

iare

të v

lefsh

me

për s

hitje

)-

--

(736

)-

--

(736

)To

tali

i të

ardh

urav

e të

tjer

a gj

ithëp

ërfsh

irëse

, pas

tatim

it-

--

(736

)-

--

(736

)To

tali

i hum

bjev

e gj

ithëp

ërfsh

irëse

--

-(7

36)

--

(14,

332)

(15,

068)

Kont

ribut

et d

he s

hpër

ndar

jet

Fi

timi i

shp

ërnd

arë

Qev

erisë

Shq

ipta

re-

--

--

-(8

87)

(887

)Re

zerv

a të

tjer

a sh

përn

darë

Qev

erisë

-

--

-(1

4)-

-(1

4)Ko

ntrib

utet

dhe

shp

ërnd

arje

t-

--

-(1

4)(8

87)

(901

)Ri

shpë

rnda

rje e

reze

rvës

së

tranz

icio

nit d

he re

zerv

ave

të tj

era

--

--

5,61

9(5

,619

)-

-Tr

ansfe

rime

në re

zerv

a-

-(1

5,24

7)-

28-

15,2

19-

Gje

ndja

më

31 d

hjet

or 2

017

2,50

012

,500

7,99

3(2

05)

22,1

81-

-44

,969

Shën

imet

nga

faqj

a 15

3 de

ri në

faqe

n 19

7 ja

në p

jesë

për

bërë

se e

kët

yre

pasq

yrav

e fin

anci

are.

Raporti Vjetor, 2017

152Banka e Shqipërisë

PASQYRA E FLUKSEVE TË MJETEVE MONETARE

Në milionë lekë Shënime 2017 2016Flukset e parave nga aktivitetet operativeHumbja neto (14,332) (58)Rregullime për:Zhvlerësim dhe amortizim 14 455 488 Të ardhura nga interesat, neto 22 (1,925) (1,757)Të ardhura nga tregtimi, neto 23 (767) (1,036)Fitimi nga shitja e letrave me vlerë të vlefshme për shitje 24 (533) (470)Humbje/(fitime) neto nga ndryshimi në vlerën e drejtë të arit monetar 9 225 (754) Provigjione 20 25 83

(16,852) (3,504)Ndryshime në:Aktive të tregtueshme 2,708 709Llogaritë me Fondin Monetar Ndërkombëtar 1,950 (9,280)Kredi ndaj bankave (9,937) (16,947)Aktive të tjera (35) (57) Para në qarkullim 15,864 19,630Detyrime ndaj bankave (5,717) 9,385Depozita dhe hua ndaj palëve të treta 723 (51) Detyrime ndaj Qeverisë dhe institucioneve shtetërore 15,411 (7,372)Detyrime ndaj Fondit Monetar Ndërkombëtar (1,327) 9,367 Detyrime të tjera (805) 613

1,983 2,493Interesa të arkëtuara 3,287 2,650Interesa të paguara (770) (737)Para neto të gjeneruara nga aktivitetet operative 4,500 4,406

Flukset e parave nga aktivitetet investueseBlerje të letrave me vlerë të investimit (267,399) (274,117)Arkëtime nga shitja dhe maturimi i letrave me vlerë të investimit 320,158 282,983Blerje të aktiveve të qëndrueshme të trupëzuara dhe të patrupëzuara (76) (164)Para neto të gjeneruara nga aktivitetet investuese 52,683 8,702

Flukset e parave nga aktivitetet financueseFitimi i shpërndarë Qeverisë Shqiptare 19 (908) (1,095)Para neto të përdorura në aktivitetet financuese (908) (1,095)Rritja në para dhe ekuivalentet e saj gjatë vitit 56,275 12,013Paraja dhe ekuivalentet e saj në fillim të vitit 105,490 93,477 Paraja dhe ekuivalentet e saj në fund të vitit 8 161,765 105,490

Shënimet nga faqja 153 deri në faqen 197 janë pjesë përbërëse e këtyre pasqyrave financiare.

Raporti Vjetor, 2017

vjet Banka e Shqipërisë

153 Banka e Shqipërisë

SHËNIME MBI PASQYRAT FINANCIARE MË DHE PËR VITIN E MBYLLUR MË 31 DHJETOR 2017

(të gjitha shumat janë në milionë lekë, nëse nuk shprehet ndryshe)

1. INFORMACION I PËRGJITHSHËM

Banka e Shqipërisë (‘Banka’) është Banka Qendrore e Republikës së Shqipërisë, që ushtron veprimtarinë e saj në përputhje me Ligjin nr. 8269, datë 23.12.1997 ‘Për Bankën e Shqipërisë’.

Në zbatim të këtij ligji, detyrat kryesore të Bankës së Shqipërisë janë si vijon:

• tëhartojë,tëmiratojëdhetëzbatojëpolitikënmonetaretëRepublikëssë Shqipërisë, në përputhje me objektivin e saj kryesor;

• tëhartojë,tëmiratojëdhetëzbatojëregjiminekëmbimitvalutor,sidhepolitikën e kursit të këmbimit të valutave në Republikën e Shqipërisë;

• të licencojë ose të revokojë licencat e bankave dhe të mbikëqyrëveprimtarinë e tyre bankare, me qëllim që të sigurojë stabilitetin e sistemit bankar;

• tëdisponojëdhetëadministrojërezervatesajvalutore;• tëveprojëmecilësinëebankierit,këshilltaritdhetëagjentitfiskalpër

Qeverinë e Republikës së Shqipërisë; dhe• tënxisëfunksioniminnormaltësistemittëpagesave.

Banka i nënshtrohet ligjeve të miratuara nga Kuvendi i Republikës së Shqipërisë dhe ligjit ‘Për Bankën e Shqipërisë’.

2. BAZAT E PËRGATITJES

Këto pasqyra financiare janë përgatitur në përputhje me Standardet Ndërkombëtare të Raportimit Financiar (‘SNRF’).

3. BAZA E MATJES

Këto pasqyra financiare janë përgatitur mbi bazën e kostos historike, përveç sa më poshtë:

Zëri Baza e matjesInstrumentet financiare derivative Vlerë e drejtëInstrumentet financiare joderivative me vlerë të drejtë nëpërmjet fitimit ose humbjes Vlerë e drejtëAktivet financiare të vlefshme për shitje Vlerë e drejtë

4. MONEDHA FUNKSIONALE DHE E PREZANTIMIT

Këto pasqyra financiare paraqiten në Lek Shqiptar (‘Lekë’), e cila është monedha funksionale e Bankës. Nëse nuk është shënuar ndryshe, të gjitha shumat janë rrumbullakosur në milionin më të afërt.

Raporti Vjetor, 2017

154Banka e Shqipërisë

5. PËRDORIMI I VLERËSIMEVE DHE GJYKIMEVE

Në përgatitjen e këtyre pasqyrave financiare në përputhje me SNRF-të, drejtimi i Bankës bën gjykime, vlerësime dhe supozime që ndikojnë në shumat e raportuara të aktiveve dhe detyrimeve për vitin e ardhshëm financiar. Vlerësimet dhe supozimet shqyrtohen në mënyrë të vazhdueshme dhe bazohen në eksperiencën historike dhe faktorë të tjerë, duke përfshirë pritshmëritë e ngjarjeve të ardhshme të cilat besohet të jenë të arsyeshme në bazë të rrethanave.

Këto shënime shpjeguese mbështesin komentet mbi instrumentet financiare (shih Shënimin 7).

(a) Gjykime

Informacioni për gjykimet kritike të bëra në aplikimin e politikave kontabël, që kanë një ndikim domethënës në shumat e njohura në pasqyrat financiare, është i përfshirë në shënimet e mëposhtme:

• Shënimi17.Paranëqarkullim:Bankakaklasifikuarparanënëqarkullimsi një detyrim financiar; dhe

• Shënimi9.Arimonetar:Bankamatarinmonetarmevlerë tëdrejtë.Ndryshimet në vlerën e drejtë njihen në fitim ose humbje.

(b) Supozimet dhe pasiguritë e vlerësimit

Informacioni mbi supozimet dhe pasiguritë në vlerësim, të cilat kanë rrezik të konsiderueshëm të rezultojnë në një rregullim material në vitin financiar që pason, në lidhje me zhvlerësimin e instrumenteve financiare dhe përcaktimin e vlerës së drejtë të instrumenteve financiare jepet më poshtë.

(i) Zhvlerësimi i instrumenteve financiareAktivet e regjistruara me kosto të amortizuar dhe aktivet e vlefshme për shitje janë rishikuar për zhvlerësim mbi bazën e përshkruar në politikën kontabël 6.a (vii).

Përbërësi specifik sipas kundërpartisë i totalit të provigjioneve për zhvlerësim zbatohet për aktivet financiare të vlerësuara në mënyrë individuale për zhvlerësim dhe bazohet në vlerësimin më të mirë të drejtimit, të vlerës aktuale të flukseve të pritshme të parasë. Në llogaritjen e këtyre flukseve të parasë, drejtimi gjykon mbi situatën financiare të kundërpartisë dhe vlerën e realizueshme neto të çdo kolaterali mbështetës. Çdo aktiv i zhvlerësuar vlerësohet në bazë të cilësisë së tij dhe çdo vlerësim i flukseve të parasë i konsideruar si i rikuperueshëm aprovohet në mënyrë të pavarur.

(ii) Përcaktimi i vlerës së drejtëPërcaktimi i vlerës së drejtë të aktiveve dhe detyrimeve financiare, të cilat tregtohen në tregje aktive, bazohet në çmimet e kuotuara të tregut ose në

Raporti Vjetor, 2017

vjet Banka e Shqipërisë

155 Banka e Shqipërisë

çmimet e kuotuara nga ndërmjetësit. Për të gjitha instrumentet e tjera financiare, Banka përcakton vlerën e drejtë duke përdorur teknika të tjera vlerësimi.

Për instrumentet financiare që tregtohen rrallë dhe kanë pak transparencë të çmimeve, vlera e drejtë është më pak objektive dhe kërkon nivele të ndryshme gjykimi në varësi të likuiditetit, përqendrimit, pasigurisë së faktorëve të tregut, supozimeve rreth çmimit dhe rreziqeve të tjera që ndikojnë mbi instrumentin specifik.

Matja e vlerës së drejtëBanka mat vlerën e drejtë duke përdorur hierarkinë e mëposhtme të vlerësimit të vlerës së drejtë, e cila reflekton rëndësinë e të dhënave të përdorura në kryerjen e matjeve.

• Niveli1:tëdhënaqëjanëçmimetregutëkuotuara(tëpandryshuara)në tregje aktive për instrumente identike.

• Niveli2:tëdhënatëtjerapërveççmimevetëkuotuaratëpërfshiranëNivelin 1, që janë të vrojtueshme qoftë drejtpërdrejt (p.sh. si çmimet) ose tërthorazi (p.sh. rrjedhin nga çmimet). Kjo kategori përfshin instrumente të vlerësuara duke përdorur: çmimet e kuotuara në tregje aktive për instrumente të ngjashme; çmimet e kuotuara për instrumente identike ose të ngjashme në tregje që konsiderohen më pak se aktive; ose teknika të tjera vlerësimi ku të gjitha të dhënat e rëndësishme janë direkt ose indirekt të vrojtueshme nga të dhënat e tregut.

• Niveli3: tëdhënaqënuk janë tëvrojtueshme.Kjokategoripërfshingjithë instrumentet për të cilat teknika e vlerësimit përfshin të dhëna që nuk bazohen në të dhëna të vëzhgueshme dhe këto të dhëna jo të vëzhgueshme kanë një efekt të rëndësishëm në vlerësimin e instrumentit. Kjo kategori përfshin instrumente që janë vlerësuar në bazë të çmimeve të kuotuara për instrumente të ngjashme për të cilat kërkohen rregullime të rëndësishme jo të vëzhgueshme, ose supozime për të reflektuar ndryshimin midis instrumenteve.

Banka njeh transferimet midis niveleve të hierarkisë së vlerës së drejtë në fund të periudhës raportuese gjatë së cilës ndryshimi ka ndodhur.

Më shumë informacion për përcaktimin e vlerës së drejtë të instrumenteve financiare jepet në Shënimin 7.e. Instrumentet financiare: administrimi i rrezikut dhe vlera e drejtë.

Raporti Vjetor, 2017

156Banka e Shqipërisë

6. PËRMBLEDHJE E POLITIKAVE TË RËNDËSISHME KONTABËL

Politikat kontabël të shpjeguara më poshtë janë zbatuar në mënyrë të vazhdueshme në të gjitha periudhat e paraqitura në këto pasqyra financiare.

(a) Aktivet dhe detyrimet financiare

(i) Njohja

Banka fillimisht njeh huatë dhe paradhëniet në datën në të cilën lindin. Të gjitha instrumentet e tjera financiare (duke përfshirë blerjet dhe shitjet e zakonshme të aktiveve financiare) njihen në datën e tregtimit, e cila është data në të cilën Banka bëhet palë në kushtet kontraktuale të instrumentit.

Një aktiv ose detyrim financiar matet fillimisht me vlerën e drejtë plus, për zërat jo me vlerë të drejtë nëpërmjet fitimit ose humbjes, kostot e transaksionit që lidhen drejtpërdrejt me blerjen ose emetimin e tij.

(ii) Klasifikimi

Aktivet financiare Banka i klasifikon aktivet financiare në një nga kategoritë e mëposhtme:

• tëvlefshmepërshitje;• kredidhetëarkëtueshme;dhe• mevlerëtëdrejtënëpërmjetfitimitosehumbjes.

Shih c., d., e., f., dhe g.

Detyrimet financiareBanka klasifikon detyrimet e veta financiare si të matura me kosto të amortizuar. Shih b. dhe h.

(iii) Çregjistrimi

Aktivet financiare Banka çregjistron një aktiv financiar kur të drejtat kontraktuale mbi flukset monetare nga aktivi financiar kanë skaduar, ose kur transferon të drejtat për të marrë flukse kontraktuale në një transaksion me anë të të cilit pjesa më e madhe e rreziqeve dhe e përfitimeve të pronësisë së aktivit financiar janë transferuar, ose me anë të të cilit Banka nuk transferon as mbart të gjitha rreziqet dhe përfitimet e pronësisë dhe ajo nuk mban kontrollin e aktivit financiar.

Në çregjistrimin e një aktivi financiar, diferenca mes vlerës kontabël të aktivit (ose vlerës kontabël të caktuar pjesës së aktivit të çregjistruar) dhe shumës së: (i) vlerës së arkëtuar (përfshirë çdo aktiv të ri të përfituar minus çdo detyrim të ri të marrë përsipër), dhe (ii) çdo fitimi ose humbjeje të akumuluar që është njohur në të ardhurat e tjera gjithëpërfshirëse (ATGJ) njihet si fitim ose humbje. Çdo

Raporti Vjetor, 2017

vjet Banka e Shqipërisë

157 Banka e Shqipërisë

interes në aktivet financiare të transferuara, që kualifikohet për çregjistrim, i mbajtur ose i krijuar nga Banka, njihet si një aktiv apo detyrim i veçantë.

Detyrimet financiare

Banka çregjistron një detyrim financiar kur detyrimet kontraktuale janë përmbushur, anuluar apo kanë skaduar.

(iv) Kompensimi (netimi)

Aktivet financiare dhe detyrimet financiare kompensohen dhe paraqiten për shumën neto në pasqyrën e pozicionit financiar kur, dhe vetëm kur Banka ka të drejtën ligjore për të kompensuar shumat dhe synon t’i shlyejë ato në bazë neto ose të njohë aktivin dhe të shlyejë detyrimin njëkohësisht.

Të ardhurat dhe shpenzimet paraqiten në bazë neto vetëm atëherë kur lejohet nga SNRF-të, ose për fitimet dhe humbjet e krijuara nga një grup transaksionesh të ngjashme, si për shembull ato që lidhen me aktivitetin tregtar të Bankës.

(v) Matja e kostos së amortizuar

Kostoja e amortizuar e një aktivi ose detyrimi financiar është vlera me të cilën aktivi ose detyrimi financiar matet në njohjen fillestare, minus pagesat e principalit, plus ose minus amortizimin e akumuluar duke përdorur metodën e interesit efektiv për çdo diferencë ndërmjet shumës fillestare të njohur dhe vlerës në maturim, minus çdo zbritje për efekt zhvlerësimi.

(vi) Matja e vlerës së drejtë

‘Vlera e drejtë’ është çmimi që do të arkëtohej nga shitja e një aktivi ose që do të paguhej për të transferuar një detyrim në një transaksion të rregullt midis pjesëmarrësve të tregut, në datën e matjes në një treg kryesor ose, në mungesë të tij, në tregun më të favorshëm tek i cili Banka ka qasje në atë datë. Vlera e drejtë e një pasivi pasqyron rrezikun e tij të mosekzekutimit.

Kur është e mundur, Banka mat vlerën e drejtë të një instrumenti duke përdorur çmimin e kuotuar në një treg aktiv për atë instrument. Një treg quhet “aktiv”, në qoftë se transaksionet për aktivin ose detyrimin ndodhin me frekuencë dhe vëllim të mjaftueshëm për të siguruar informacion mbi çmimet në vazhdimësi. Nëse nuk disponohet një kuotim çmimi në një treg aktiv, atëherë Banka përdor teknika vlerësimi që maksimizojnë përdorimin e të dhënave të vrojtueshme dhe minimizojnë përdorimin e të dhënave jo të vrojtueshme. Teknika e zgjedhur përmbledh të gjithë faktorët që pjesëmarrësit e tregut do të marrin në konsideratë për përcaktimin e çmimit të një transaksioni.

Evidenca më e mirë e vlerës së drejtë të një instrumenti financiar në njohjen fillestare normalisht është çmimi i transaksionit – pra vlera e drejtë e shumës së

Raporti Vjetor, 2017

158Banka e Shqipërisë

paguar ose të arkëtuar. Nëse Banka përcakton se vlera e drejtë në njohjen fillestare ndryshon nga çmimi i transaksionit dhe vlera e drejtë nuk evidentohet as nëpërmjet një çmimi të kuotuar në një treg aktiv duke iu referuar një aktivi ose detyrimi identik, dhe as nuk bazohet në një teknikë vlerësimi që përdor vetëm të dhëna nga tregje të vrojtueshme, atëherë instrumenti financiar matet fillimisht me vlerën e drejtë, rregulluar për të shtyrë në kohë ndryshimin midis vlerës së drejtë të njohjes fillestare dhe çmimit të transaksionit. Në periudhat në vijim, kjo diferencë njihet si fitim ose humbje në baza të përshtatshme përgjatë jetës së instrumentit, por jo më vonë se momenti kur vlerësimi është i mbështetur plotësisht nga të dhëna të vrojtueshme në treg ose kur transaksioni mbyllet.

Në qoftë se një aktiv ose detyrim i matur me vlerë të drejtë ka një çmim oferte (‘Bid’) dhe një çmim kërkese (‘Ask’), atëherë Banka vlerëson aktivet dhe pozicionet në blerje sipas çmimit të ofertës dhe detyrimet dhe pozicionet në shitje sipas çmimit të kërkesës.

Vlera e drejtë e një depozite në të parë është jo më pak se shuma e pagueshme në të parë, e skontuar prej datës së parë në të cilën shuma mund të kërkohet për t'u paguar.

Banka njeh transferimin ndërmjet niveleve të hierarkisë së vlerës së drejtë në fund të periudhës raportuese në të cilën ka ndodhur ndryshimi.

(vii) Identifikimi dhe matja e zhvlerësimit

Në çdo datë raportimi, Banka vlerëson nëse ka evidencë objektive që aktivet financiare, të cilat nuk mbahen me vlerë të drejtë nëpërmjet fitimit ose humbjes, janë zhvlerësuar.

Një aktiv financiar ose një grup aktivesh financiare zhvlerësohen kur evidencat objektive tregojnë se pas njohjes fillestare të aktivit (aktiveve), ka ndodhur një ngjarje që sjell humbje, dhe që kjo ngjarje ka një ndikim në flukset e ardhshme të parasë së aktivit (aktiveve) që mund të vlerësohet në mënyrë të besueshme.

Evidenca objektive që aktivet financiare janë të zhvlerësuara përfshin:

• vështirësitëkonsiderueshmefinanciaretëhuamarrësitoseemetuesit;• dështimoseshkeljengahuamarrësit;• tëdhënaqëhuamarrësioseemetuesipofalimenton;• zhdukjaenjëtreguaktivpërletrënmevlerë;ose• të dhëna të dukshme lidhurme një grup aktivesh, siçmund të jenë

ndryshimet e pafavorshme në aftësinë paguese të një apo grupi huamarrësish ose emetuesish, ose kushte ekonomike të lidhura me dështime në grup.

Humbjet nga zhvlerësimi i aktiveve që maten me kosto të amortizuar llogariten si diferencë midis vlerës kontabël dhe vlerës aktuale të flukseve të pritshme

Raporti Vjetor, 2017

vjet Banka e Shqipërisë

159 Banka e Shqipërisë

të mjeteve monetare, të skontuara me normën fillestare të interesit efektiv të aktivit. Humbjet nga zhvlerësimi njihen në fitim ose humbje dhe pasqyrohen në një llogari provigjioni përkundrejt huave dhe llogarive të arkëtueshme ose të investimeve të mbajtura deri në maturim. Interesat mbi aktivet e zhvlerësuara vazhdojnë të njihen nëpërmjet mbylljes së pozicionit të skontimit. Nëse një ngjarje që ndodh pas njohjes së zhvlerësimit shkakton uljen e shumës së humbjes nga zhvlerësimi, zvogëlimi i humbjes nga zhvlerësimi rishikohet nëpërmjet fitimit ose humbjes.

Humbjet nga zhvlerësimi i letrave me vlerë të vlefshme për shitje, njihen duke riklasifikuar humbjet e akumuluara në rezervën e vlerës së drejtë nga kapitali në fitim ose humbje. Humbja e akumuluar që është riklasifikuar nga kapitali në fitim ose humbje, është diferenca midis kostos së blerjes (neto nga shlyerjet e principalit dhe amortizimi), dhe vlerës së drejtë aktuale, minus çdo humbje të njohur më parë nga zhvlerësimi në fitim ose humbje. Ndryshimet në zhvlerësim që burojnë prej zbatimit të metodës së interesit efektiv reflektohen si një komponent i të ardhurave nga interesi.

Në qoftë se në periudhat në vijim, vlera e drejtë e një letre me vlerë të vlefshme për shitje të zhvlerësuar rritet, dhe kjo rritje mund të lidhet në mënyrë objektive me një ngjarje të ndodhur pas njohjes së humbjes nga zhvlerësimi, atëherë humbja nga zhvlerësimi rregullohet nëpërmjet fitimit ose humbjes; në të kundërt, çdo rritje e vlerës së drejtë njihet nëpërmjet pasqyrës së ATGJ-së.

Në kushtet kur Banka konstaton se nuk ka perspektivë realiste rimarrjeje, ajo mund fshijë pjesërisht ose plotësisht nga pasqyra e pozicionit financiar një kredi aponjëletërmevlerëtëborxhit,sidheçdollogariprovigjionipërhumbjetngazhvlerësimi të lidhur më të.

(viii) Marrëveshjet e huadhënies së letrave me vlerë

Investimet e dhëna hua nën marrëveshjet e huadhënies së letrave me vlerë raportohen në pasqyrën e pozicionit financiar dhe vlerësohen në përputhje me politikat kontabël për aktivet e mbajtura për tregtim dhe aktivet e vlefshme për shitje. Investimet e dhëna hua nën marrëveshjet e huadhënies vazhdojnë të njihen në pasqyrën e pozicionit financiar të Bankës. Banka merr para ose letra me vlerë si kolateral për këto huadhënie. Të ardhurat që rrjedhin nga këto marrëveshje raportohen si të ardhura nga interesi.

(b) Paraja në qarkullim

Paraja në qarkullim është paraqitur si detyrim, duke zbritur vlerën nominale të kartëmonedhave dhe monedhave në arkë nga vlera nominale e të gjitha kartëmonedhave dhe monedhave ekzistuese të emetuara.

(c) Paraja dhe ekuivalentet e saj

Raporti Vjetor, 2017

160Banka e Shqipërisë

Paraja dhe ekuivalentet e saj përfshijnë kartëmonedha dhe monedha të huaja në arkë, dhe aktive financiare shumë likuide me kohëzgjatje fillestare deri në tre muaj nga data e blerjes që janë objekt i një rreziku jo domethënës të ndryshimit në vlerën e drejtë e që përdoren nga Banka për administrimin e angazhimeve afatshkurtra.

Paraja dhe ekuivalentet e saj mbahen me kosto të amortizuar në pasqyrën e pozicionit financiar.

(d) Aktivet dhe detyrimet e tregtueshme

Aktivet dhe detyrimet financiare të tregtueshme janë ato aktive dhe detyrime që Banka i ka kryesisht për qëllim të shitjes ose riblerjes në periudhën afatshkurtër, ose i mban si pjesë të një portofoli i cili përdoret për ruajte pozicioni ose për përfitime afatshkurtra.

Aktivet dhe detyrimet financiare të tregtueshme, njihen fillimisht dhe mbahen më tej me vlerën e drejtë në pasqyrën e pozicionit financiar, duke i njohur kostot e transaksionit në fitim ose humbje. Çdo ndryshim në vlerën e drejtë njihet në fitim ose humbje si pjesë e të ardhurave neto nga instrumentet e tregtueshme. Aktivet dhe detyrimet financiare të tregtueshme nuk riklasifikohen pas njohjes fillestare. Një informacion i përgjithshëm për kontratat derivative të së ardhmes, që përfshin kontratat e së ardhmes dhe kontratat forward, është dhënë në Shënimin 7 (d).

(e) Letrat me vlerë të investimit të vlefshme për shitje

Letrat me vlerë të investimit maten fillimisht me vlerën e drejtë plus kostot e drejtpërdrejta të transaksionit.

Investimet e vlefshme për shitje janë investime joderivative të përcaktuara si të vlefshme për shitje ose që nuk klasifikohen në asnjë kategori tjetër të aktiveve financiare.Në këtë kategori përfshihen letrat me vlerë të borxhit. Të gjithainvestimet e tjera të vlefshme për shitje maten me vlerën e drejtë, pas njohjes fillestare.

Të ardhurat nga interesi njihen në fitim ose humbje duke përdorur metodën e interesit efektiv. Fitimet ose humbjet nga kursi i këmbimit të investimeve në letratëborxhittëvlefshmepërshitje,njihennëfitimosehumbje.Humbjetngazhvlerësimi njihen në fitim ose humbje (shih a. (vii)).

Ndryshimet e tjera në vlerën e drejtë, përveç humbjeve nga zhvlerësimi (shih a. (vii)), janë njohur në të ardhura të tjera gjithëpërfshirëse dhe paraqiten në rezervën e rivlerësimit (me vlerë të drejtë) brenda kapitalit. Kur investimi shitet, fitimi apo humbja e akumuluar në kapital riklasifikohet në fitim ose humbje.

(f) Hua dhe të arkëtueshme

Raporti Vjetor, 2017

vjet Banka e Shqipërisë

161 Banka e Shqipërisë

Huatë dhe paradhëniet janë aktive financiare joderivative me pagesa fikse ose të përcaktueshme që nuk janë të kuotuara në një treg aktiv dhe Banka nuk ka ndërmend t’i shesë në të ardhmen e afërt. Kreditë dhe paradhëniet për bankat dhe kreditë për të punësuarit janë klasifikuar si hua dhe llogari të arkëtueshme. Huatë dhe paradhëniet fillimisht maten me vlerën e drejtë plus kostot e drejtpërdrejta të transaksionit, dhe më pas maten me koston e amortizuar, duke përdorur metodën e interesit efektiv.

Kur Banka blen një aktiv financiar dhe njëkohësisht hyn në një marrëveshje për ta rishitur këtë aktiv (ose një aktiv kryesisht të ngjashëm) me një çmim fiks në një datë të ardhshme (reverse repo), marrëveshja kontabilizohet si një hua apo paradhënie dhe aktivi nuk njihet në pasqyrat financiare të Bankës.

(g) Ari monetar

Ari monetar mbahet me vlerë të drejtë duke u bazuar në çmimin e Tregut të Arit në Londër (London Bullion Market) në datën e raportimit. Ndryshimet në vlerën e drejtë njihen fillimisht në pasqyrën e të ardhurave ose shpenzimeve dhe më pas transferohen nga fitimi i pashpërndarë në rezervën e rivlerësimit në bazë të nenit 64, pika “a” e ligjit ‘Për Bankën e Shqipërisë’.

(h) Depozita dhe hua

Depozitat dhe huatë njihen fillimisht me vlerë të drejtë, duke zbritur kostot shtesë që lidhen drejtpërdrejt me transaksionin dhe në vazhdim maten me kosto të amortizuar, duke përdorur metodën efektive të interesit.

(i) Kostot e printimit dhe shtypjes

Kartëmonedhat dhe monedhat e reja të cilat nuk kanë hyrë në qarkullim njihen si aktive me koston e blerjes. Kostot e printimit dhe shtypjes së kartëmonedhave dhe monedhave shtyhen për periudhat e ardhshme dhe amortizohen përkatësisht përgjatë një periudhe prej 5 vjet dhe 10 vjet nga data e njohjes.

(j) Aktivet e patrupëzuara

Aktivet e patrupëzuara njihen, nëse është e mundur që përfitimet ekonomike që i atribuohen aktivit në të ardhmen do t’i përkasin Bankës dhe kostoja e aktivit mund të vlerësohet në mënyrë të besueshme. Aktivet e patrupëzuara përbëhen nga programet kompjuterike.

Aktivet e patrupëzuara të blera nga Banka njihen me kosto minus amortizimin e akumuluar dhe humbjet e akumuluara nga zhvlerësimi. Shpenzimet e mëtejshme për programet kompjuterike kapitalizohen vetëm kur lidhen me rritjen e përfitimit të ardhshëm ekonomik prej përdorimit të këtij aktivi. Të gjitha shpenzimet e tjera njihen në pasqyrën e fitimit ose humbjes kur ndodhin.

Raporti Vjetor, 2017

162Banka e Shqipërisë

Shpenzimi i amortizimit njihet në pasqyrën e fitimit ose humbjes, bazuar në metodën lineare të amortizimit gjatë jetës së dobishme të programit kompjuterik, prej datës kur është i gatshëm për përdorim. Jeta e dobishme e programeve kompjuterike është vlerësuar 2 vjet. Puna në proces nuk amortizohet.

(k) Aktivet e trupëzuara

(i) Njohja dhe matja

Zërat e aktiveve të qëndrueshme vlerësohen me koston minus amortizimin e akumuluar dhe humbjet e akumuluara nga zhvlerësimi.

(ii) Kostot e mëvonshme

Kostoja e zëvendësimit të një pjese të një aktivi të qëndrueshëm regjistrohet me vlerën e mbartur të këtij aktivi, nëse është e mundur që Banka do të marrë përfitime të ardhshme ekonomike nga ky aktiv dhe kostoja e tij mund të matet në mënyrë të besueshme. Vlera e mbetur e pjesës së zëvendësuar çregjistrohet. Kostot e mirëmbajtjes ditore të aktiveve të qëndrueshme njihen në fitim ose humbje në momentin kur ndodhin.

(iii) Amortizimi

Amortizimi njihet në fitim ose humbje sipas metodës lineare, bazuar në jetëgjatësinë e vlerësuar të çdo pjese përbërëse të aktivit të qëndrueshëm. Toka, ndërtimet në proces dhe monedhat e objektet numizmatike nuk zhvlerësohen. Vlerësimi i jetëgjatësive të dobishme është si më poshtë:

• Ndërtesa 40 - 70 vjet• Instalime 4 - 20 vjet• Mjetetransporti 5 - 10 vjet• Mobiljedhepajisje 3 - 20 vjet

Metodat e amortizimit, jetëgjatësitë e dobishme dhe vlerat e mbetura rishikohen në datën e raportimit.

(l) Interesat

Të ardhurat dhe shpenzimet e interesit njihen në fitim ose humbje duke përdorur metodën e normës së interesit efektiv. Norma e interesit efektiv është norma që skonton saktësisht pagesat e vlerësuara monetare të ardhshme dhe arkëtimet gjatë jetës së pritshme të aktivit ose detyrimit financiar (ose, kur është e përshtatshme, merret në konsideratë një periudhë më e shkurtër) deri në vlerën kontabël të aktivit ose detyrimit financiar. Në përllogaritjen e normës efektive të interesit, Banka vlerëson flukset monetare të ardhshme duke konsideruar gjithë kushtet kontraktuale të instrumentit financiar, me përjashtim të humbjeve të ardhshme që rrjedhin nga rreziku i kreditit.Përllogaritja e normës efektive të interesit përfshin kostot e transaksioneve dhe

Raporti Vjetor, 2017

vjet Banka e Shqipërisë

163 Banka e Shqipërisë

tarifat e paguara ose të arkëtuara që janë pjesë përbërëse e normës efektive të interesit. Kostot e transaksioneve përfshijnë kosto shtesë të lidhura drejtpërdrejt me blerjen ose emetimin e një aktivi ose detyrimi financiar.

Të ardhurat dhe shpenzimet e interesit të paraqitura në pasqyrën e fitimit ose humbjes dhe të ardhurave të tjera gjithëpërfshirëse (ATGJ) përfshijnë:

• interesin e aktiveve dhe detyrimeve financiare të matur me kostohistorike, të llogaritur në bazë të normës efektive të interesit; dhe

• interesine investimeve tëvlefshmepër shitje, të llogariturnëbazë tënormës efektive të interesit.

Të ardhurat dhe shpenzimet e interesit mbi gjithë aktivet dhe detyrimet e tregtueshme konsiderohen si të rastësishme nga operacionet e tregtimit të Bankës dhe paraqiten së bashku me gjithë ndryshimet e tjera në vlerën e drejtë të aktiveve dhe detyrimeve të tregtueshme tek të ardhurat nga instrumentet e tregtueshme neto (shih politikën kontabël (o)).

(m) Tarifa dhe komisione

Të ardhurat dhe shpenzimet nga tarifat dhe komisionet, të cilat janë pjesë përbërëse e normës së interesit efektiv të një aktivi ose detyrimi financiar përfshihen në matjen e normës efektive të interesit.

Tarifat dhe komisionet e tjera përfshirë tarifat e shërbimeve kontabël, tarifat e transferimit të fondeve, tarifat e vendosjes dhe tarifat e regjistrit të kredisë, njihen në momentin që përfitohen shërbimet.

Të ardhurat dhe shpenzimet nga tarifat dhe komisionet e tjera përbëhen kryesisht nga tarifa veprimesh ose shërbimesh të cilat njihen si shpenzim në momentin kur përfitohen shërbimet.

(n) Transaksionet në monedhë të huaj

Transaksionet në monedhë të huaj konvertohen në monedhën funksionale me kursin aktual të këmbimit në datat e kryerjes së veprimeve.

Në datën e raportimit, aktivet dhe detyrimet monetare të shprehura në monedhë të huaj konvertohen në monedhën funksionale me kursin zyrtar të këmbimit në atë datë. Fitimi ose humbja në zërat monetarë është diferenca midis kostos së amortizuar në monedhën funksionale në fillim të vitit, e rregulluar për interesin efektiv dhe pagesat gjatë vitit, dhe kostos së amortizuar në monedhë të huaj të konvertuar me kursin e këmbimit aktual në fund të vitit.

Aktivet dhe detyrimet jomonetare që maten me vlerë të drejtë në një monedhë të huaj, konvertohen në monedhën funksionale me kursin e këmbimit të datës kur është përcaktuar vlera e drejtë. Zërat jomonetarë që janë vlerësuar sipas

Raporti Vjetor, 2017

164Banka e Shqipërisë

kostos historike në monedhë të huaj, konvertohen me kursin e këmbimit të datës së transaksionit. Diferencat nga kursi i këmbimit që rrjedhin nga konvertimi njihen në fitim ose humbje.

Në përputhje me ligjin nr. 8269, datë 23.12.1997 ‘Për Bankën e Shqipërisë’ si dhe vendimin nr. 104, datë 27.12.2006 të Këshillit Mbikëqyrës, të ardhurat /(humbjet) neto nga kurset e këmbimit që njihen fillimisht në fitim ose humbje në periudhën në të cilën lindin, transferohen më pas nga fitimi i pashpërndarë tek ‘Rezerva e rivlerësimit’ përfshirë në Kapital dhe Rezerva. Në bazë të nenit 64, pika “b” të ligjit të lartpërmendur, Qeveria e Shqipërisë emeton letra me vlerëtëborxhitmenormëinteresitëtregutpërtëmbuluarçdovlerënegativetërezervës së rivlerësimit si rezultat i aktivitetit të Bankës.

(o) Të ardhurat nga tregtimi, neto

Të ardhurat nga tregtimi, neto përbëhen nga fitimet minus humbjet nga aktivet dhe detyrimet e tregtueshme, dhe përfshijnë gjithë ndryshimet e realizuara dhe të parealizuara në vlerën e drejtë, interesin dhe diferencat nga kurset e këmbimit.

(p) Të ardhura nga instrumente financiare me vlerë të drejtë nëpërmjet fitimit ose humbjes

Të ardhurat neto nga instrumentet financiare me vlerë të drejtë nëpërmjet fitimit ose humbjes lidhen me aktivet financiare të njohura me vlerë të drejtë nëpërmjet fitimit ose humbjes. Kjo përfshin të gjitha ndryshimet e realizuara dhe të parealizuara në vlerën e drejtë dhe diferencat nga kursi i këmbimit.

(q) Tatimi dhe politika e Bankës për shpërndarjen e fitimit

Në përputhje më ligjin ‘Për Bankën e Shqipërisë’, Banka nuk është subjekt i tatimit mbi fitimin.

Politika e shpërndarjes së fitimit të aktivitetit bankar është përcaktuar në ligjin ‘Për Bankën e Shqipërisë’. Sipas nenit 10.2 të këtij ligji, i gjithë fitimi i realizuar kalonnëBuxhetineShtetit,pasplotësimittënivelevepërfondinrezervë,sipasligjit dhe sipas miratimit nga Këshilli Mbikëqyrës i Bankës.

Sipas nenit 11 të ligjit ‘Për Bankën e Shqipërisë’, nuk do të bëhet asnjë transferim, shpërndarje apo pagesë sipas neneve 8, 9 ose 10 të këtij ligji, nëse aktivet e Bankës janë më pak se shuma e detyrimeve dhe fondit të themelimit. Në qoftë se kushte të tilla lindin, në bazë të ligjit ‘Për Bankën e Shqipërisë’, nenit 7, Ministria e Financave i transferon Bankës letra me vlerë të Qeverisë me interesa të negociueshme, në shumën e nevojshme për të mbuluar pamjaftueshmërinë.

(r) Përfitimet e punonjësve

Raporti Vjetor, 2017

vjet Banka e Shqipërisë

165 Banka e Shqipërisë

(i) Plan pensioni me kontribute të përcaktuara

Detyrimet për kontributet ndaj planit të pensioneve me kontribut të përcaktuar njihen si shpenzime për personelin në fitim ose humbje, kur ato ndodhin. Planet e pensionit me kontribute të përcaktuara përfshijnë planet e pensionit me kontribute vullnetare dhe të detyrueshme.

Banka paguan kontribute për sigurimet shoqërore të detyrueshme për përfitimet e punonjësve që dalin në pension. Autoritetet vendase janë përgjegjëse për përcaktimin e kufirit minimal ligjor të vendosur për pensionet në Shqipëri, sipas një plani kontributesh të përcaktuar për pensionet.

(ii) Përfitimet nga ndërprerja e marrëdhënieve të punës

Përfitimet nga ndërprerja e marrëdhënieve të punës njihen si shpenzime kur Banka është angazhuar në mënyrë të dukshme, pa mundësi reale për t’u tërhequr, të zbatojë një plan formal të detajuar për të ndërprerë punësimin para datës së daljes në pension, ose të ofrojë përfitime për të paguar në rastin e largimit vullnetar të punonjësve. Përfitimet e ofruara për largimin vullnetar do të regjistrohen vetëm atëherë kur Banka ka bërë një ofertë për largimin vullnetar, kur është e mundshme që kjo ofertë do të pranohet dhe numri i pranimeve mund të matet në mënyrë të besueshme.

(iii) Përfitimet afatshkurtra

Detyrimet për përfitime afatshkurtra maten në baza të paskontuara dhe njihen si shpenzim në periudhën kur ofrohet shërbimi. Për shumën që pritet të paguhet në lidhje me shpërblimet afatshkurtra në para, regjistrohet një provigjion nëse Banka ka një detyrim ligjor ose konstruktiv për të paguar këtë shumë si rezultat i shërbimeve të shkuara të ofruara nga punonjësi dhe kur ky detyrim mund të matet në mënyrë të besueshme.

(s) Qiratë operative

Pagesat e bëra nën qiratë operative njihen si fitim ose humbje me metodën lineare përgjatë afatit të qirasë. Incentivat e qirasë njihen si pjesë përbërëse e totalit të shpenzimit të qirasë gjatë afatit të saj.

(t) Zhvlerësimi i aktiveve jofinanciare

Vlerat kontabël të aktiveve jofinanciare të Bankës rishikohen në çdo datë raportimi për të përcaktuar nëse ka tregues për zhvlerësim. Nëse ka tregues të tillë, atëherë vlerësohet vlera e rikuperueshme e aktivit.

Humbja nga zhvlerësimi njihet nëse vlera kontabël e një aktivi tejkalon vlerën e rikuperueshme.

Raporti Vjetor, 2017

166Banka e Shqipërisë

Vlera e rikuperueshme e një aktivi është më e larta mes vlerës së tij në përdorim dhe vlerës së drejtë, minus kostot e shitjes. Në matjen e vlerës në përdorim skontohen flukset e ardhshme monetare në vlerën e tyre aktuale duke përdorur një normë interesi e cila reflekton vlerësimet aktuale të tregut për vlerën në kohë të parasë dhe rreziqet specifike për aktivin.

Humbjet nga zhvlerësimi, të njohura në periudhat e mëparshme vlerësohen në çdo datë raportimi për të përcaktuar nëse humbja është zvogëluar apo nuk ekziston më. Humbja nga zhvlerësimi kthehet mbrapsht nëse ka pasur ndryshim në vlerësimet e përdorura për përcaktimin e vlerës së rikuperueshme. Humbja nga zhvlerësimi kthehet mbrapsht deri në masën që vlera kontabël e aktivit nuk tejkalon vlerën kontabël që do të përcaktohej duke i zbritur amortizimin, në qoftë se nuk do të ishte njohur humbje nga zhvlerësimi.

(u) Provigjionet

Provigjioni njihet si i tillë nëse, si rezultat i një ngjarjeje të shkuar, Banka ka një detyrim ligjor ose konstruktiv, i cili mund të matet në mënyrë të besueshme, dhe është e mundur që të kërkohet një pakësim i përfitimeve ekonomike për të shlyer këtë detyrim. Provigjonet përcaktohen duke skontuar flukset e pritshme monetare të ardhshme me një normë që reflekton vlerësimet aktuale të tregut për vlerën në kohë të parasë si dhe rreziqet specifike të detyrimit. Shlyerja e detyrimit të skontuar njihet si kosto financiare.

(v) Standarde dhe interpretime të reja ende jo në fuqi

Disa standarde të reja dhe ndryshime në standardet e interpretimet ekzistuese nuk janë ende të detyrueshme për zbatim për periudhat vjetore që fillojnë më dhe pas datës 1 janar 2017, dhe nuk janë zbatuar në përgatitjen e këtyre pasqyrave financiare. Banka planifikon t’i zbatojë këto ndryshime kur të hyjnë në fuqi.

SNRF 9: Instrumentet Financiare

Më 1 korrik 2014, Bordi i Standardeve Ndërkombëtare të Kontabilitetit (BSNK) publikoi versionin final të SNRF 9: Instrumentet Financiare. SNRF 9 është efektive për periudhat vjetore më ose pas 1 janar 2018, duke lejuar zbatimin e parakohshëm. Ky standard zëvendëson SNK 39 Instrumentet Financiare: Njohja dhe Matja.

Banka do të zbatojë SNRF 9 për periudhën vjetore që fillon më 1 janar 2018. Bazuar në vlerësimet e ndërmarra deri më tani, totali i vlerësuar i rregullimeve si rezultat i zbatimit të SNRF 9 mbi gjendjen çelëse të kapitalit të Bankës më 1 janar 2018 nuk pritet të jetë material.

Vlerësimi i ndërmarrë deri më tani mbulon si klasifikimin dhe matjen, ashtu edhe vlerësimin e zhvlerësimit (humbjen e pritshme nga krediti) që duhet të

Raporti Vjetor, 2017

vjet Banka e Shqipërisë

167 Banka e Shqipërisë

njihet sipas standardit të ri. Ky vlerësim është paraprak pasi jo të gjitha hapat e tranzicionit janë përfunduar. Ndikimi aktual i zbatimit të SNRF 9 më 1 janar 2018 mund të ndryshojë sepse:

— zbatimi i SNRF 9 kërkon që Banka të rishikojë proceset e saj të kontabilitetit dhe kontrollet e brendshme dhe këto ndryshime nuk janë përfunduar ende;

— Banka është duke përmirësuar dhe përfunduar modelet e saj për llogaritjet e humbjeve të pritshme të kreditit ("HPK"); dhe

— politikat e reja të kontabilitetit, supozimet, gjykimet dhe teknikat e vlerësimit të përdorura janë ende në ndryshim e sipër derisa Banka të përfundojë pasqyrat e saj të para financiare që përfshijnë datën e zbatimit fillestar.

(i) Klasifikimi dhe matja - Aktivet financiare

SNRF 9 përmban një metodë të re për përcaktimin e klasifikimit dhe matjes së aktiveve financiare që pasqyron modelin e biznesit në të cilin administrohen këto aktive dhe karakteristikat e flukseve të tyre monetare. Standardi përfshin tre kategori klasifikimi për aktivet financiare: të matura me kosto të amortizuar, të matura me vlerë të drejtë nëpërmjet ATGJ (VDATGJ) dhe të matura me vlerë të drejtë nëpërmjet fitimit ose humbjes (VDNFH). Standardi eliminon kategoritë ekzistuese të SNK 39 që përfshijnë kategori të mbajtura deri në maturim, hua dhe të arkëtueshme dhe të vlefshme për shitje.

Një aktiv financiar matet me kosto të amortizuar nëse plotëson të dyja kushtet e mëposhtme dhe nuk është përcaktuar si i matur me VDNFH:

— mbahet në kuadër të një modeli biznesi, objektivi i të cilit është mbajtja e aktiveve për të mbledhur flukset monetare kontraktuale; dhe

— kushtet kontraktuale krijojnë në datat e caktuara, flukse monetare që janë vetëm pagesa të principalit dhe interesit (VPPI) mbi shumën e principalit të mbetur.

Një aktiv financiar matet me VDATGJ vetëm nëse plotëson të dyja kushtet e mëposhtme dhe nuk është përcaktuar si i matur me VDNFH:

— mbahet në kuadër të një modeli biznesi, objektivi i të cilit arrihet si nëpërmjet mbajtjes së aktiveve për të mbledhur flukset monetare kontraktuale, edhe nëpërmjet shitjes së aktiveve financiare; dhe

— kushtet kontraktuale krijojnë në datat e caktuara, flukse monetare që janë vetëm pagesa të principalit dhe interesit (VPPI) mbi shumën e principalit të papaguar.

Në njohjen fillestare të një investimi në tituj kapitali që nuk mbahet për tregtim, Banka mund të zgjedhë në mënyrë të pakthyeshme të paraqesë ndryshimet e mëvonshme në vlerën e drejtë në ATGJ. Kjo zgjedhje bëhet në mënyrë të veçantë për çdo aktiv. Të gjitha aktivet financiare që nuk klasifikohen si të matura me kosto të amortizuar ose me VDATGJ siç përshkruhen më lart, maten

Raporti Vjetor, 2017

168Banka e Shqipërisë

me VDNFH. Përveç kësaj, në njohjen fillestare, Banka mund të përcaktojë në mënyrë të pakthyeshme si të matur me VDNFH, një aktiv financiar që plotëson kërkesat e tjera për t’u matur me kosto të amortizuar ose me VDATGJ, nëse kjo eliminon ose ul ndjeshëm një mospërputhje kontabël që përndryshe do të lindte.

Standardi do të ndikojë në klasifikimin dhe matjen e aktiveve financiare të mbajtura më 1 janar 2018 si vijon:

— Investimetnëletramevlerëtëborxhittëklasifikuarasitëvlefshmepërshitje dhe të matura me VDATGJ sipas SNK 39, në përgjithësi do të maten gjithashtu me VDATGJ sipas SNRF 9. Banka ka vlerësuar se këto aktive financiare mbahen në kuadër të një modeli biznesi, objektivi i të cilit arrihet nga mbledhja e flukseve monetare kontraktuale dhe nga shitja e aktiveve financiare dhe flukset e mjeteve monetare që lidhen me aktivet përfshijnë vetëm pagesa të principalit dhe interesit (VPPI).

— Investimetnëletramevlerëtëborxhittëklasifikuarasitëmbajturapërtregtim dhe të matura me VDNFH sipas SNK 39, do të vazhdojnë të maten me VDNFH sipas SNRF 9. Banka ka vlerësuar se këto aktive mbahen sipas një modeli biznesi, objektivi i të cilit arrihet nga tregtimi i letrave me vlerë;

— Për paranë dhe ekuivalentët e saj ku përfshihen llogari rrjedhëse dhe depozita afatshkurtra me bankat, të matura me kosto të amortizuar sipas SNK 39, Banka është ende në proces përfundimi të vlerësimit për klasifikimin dhe matjen më të përshtatshme të këtyre aktiveve financiare sipas SNRF 9;

— Huatë ndaj bankave tregtare dhe punonjësve, të klasifikuara si hua dhe të arkëtueshme dhe të matura me kosto të amortizuar sipas SNK 39, në përgjithësi do të maten me kosto të amortizuar sipas SNRF 9;

— Për aktivet financiare të përfshira në llogaritë me FMN-në, të klasifikuara si hua dhe të arkëtueshme dhe të matura me kosto të amortizuar sipas SNK 39, Banka është ende në proces përfundimi të vlerësimit për klasifikimin dhe matjen më të përshtatshme të këtyre aktiveve sipas SNRF 9.

(ii) Zhvlerësimi - Aktivet financiare

SNRF 9 zëvendëson modelin e “humbjeve të ndodhura” në SNK 39 me një model të “humbjeve të pritshme të kreditit” në të ardhmen. Ky model do të kërkojë gjykime të konsiderueshme se si ndryshimet në faktorët ekonomikë ndikojnë në HPK, të cilat do të përcaktohen në bazë të probabilitetit të ponderuar.

Modeli i ri i zhvlerësimit do të zbatohet për aktivet financiare të cilat nuk maten me VDNFH. Sipas SNRF 9, nuk njihen humbje nga zhvlerësimi për investime në letrat me vlerë të kapitalit. Kërkesat për zhvlerësim të SNRF 9 janë komplekse dhe kërkojnë gjykime, vlerësime dhe supozime nga drejtimi, veçanërisht në fushat e mëposhtme:

Raporti Vjetor, 2017

vjet Banka e Shqipërisë

169 Banka e Shqipërisë

— vlerësimi nëse rreziku i kreditit i një instrumenti është rritur në mënyrë të konsiderueshme që nga njohja fillestare; dhe

— përfshirja e informacionit mbi të ardhmen në matjen e HPK-ve.

Banka ka hartuar kriteret e përgjithshme për përkufizimin e dështimit dhe rritjes së konsiderueshme të rrezikut të kreditit, dhe përmirësime të mëtejshme janë të nevojshme për të përshtatur kriteret e përshkallëzimit për secilin portofol të aktiveve.

SNRF 9 kërkon njohjen e një provigjioni për humbje të barabartë me HPK 12-mujore ose me HPK përgjatë gjithë jetës së instrumentit. HPK-të përgjatë gjithë jetës së instrumentit janë HPK-të që rezultojnë nga të gjitha ngjarjet e mundshme të dështimit përgjatë jetës së pritshme të një instrumenti financiar, ndërsa HPK-të 12-mujore janë ato pjesë të HPK-ve që rezultojnë nga ngjarjet e dështimit, që janë të mundshme të ndodhin brenda 12 muajve nga data e raportimit.

Banka do të njohë provigjione për humbje të barabarta me HPK-të 12-mujore në rastet e mëposhtme:

— investimenëletramevlerëtëborxhitqëpërcaktohentëkenërreziktëulët krediti në datën e raportimit. Banka gjykon se një letër me vlerë borxhi ka rrezik të ulët krediti kur vlerësimi i rrezikut të kreditit ështëekuivalent me përkufizimin e kuptuar globalisht të vlerësimit “investment grade”; dhe

— instrumente të tjera financiare, për të cilat rreziku i kreditit nuk është rritur konsiderueshëm që nga njohja fillestare.

Në rastet e tjera, Banka do të njohë një fond për humbje në një shumë të barabartë me HPK-të përgjatë jetës së instrumentit.

Të dhënat kryesore në matjen e HPK-ve janë parametrat e mëposhtëm:

— Probabiliteti i dështimit (PD),— Humbja nga dështimi (HND),— Ekspozimi në rast dështimi (END).

KëtoparametradotënxirrenngamodeletstatistikoretëzhvilluarangaBankadhe nga të dhëna të tjera historike që përdoren për modelet rregullatore. Parametrat do të rregullohen për të pasqyruar informacionin mbi të ardhmen.Vlerësimet e PD janë vlerësime në një datë të caktuar, të cilat do të llogariten bazuar në modelet statistikore të vlerësimit dhe përcaktohen duke përdorur teknika vlerësimi të përshtatura sipas kategorive të ndryshme të kundërpartive dhe ekspozimeve. Këto modele statistikore do të bazohen në të dhënat e vetë Bankës, duke përfshirë faktorë sasiorë dhe cilësorë. Kur është e mundur, mund të përdoren edhe të dhënat e tregut për të llogaritur PD për palët e treta sovrane dhe josovrane. Nëse një palë ose ekspozim zhvendoset midis klasave

Raporti Vjetor, 2017

170Banka e Shqipërisë

të vlerësimit, atëherë kjo do të sjellë një ndryshim në vlerësimin e PD përkatëse. PD do të vlerësohen duke marrë në konsideratë maturimet kontraktuale të ekspozimeve.

HND është shkalla e humbjes së mundshme në rast dështimi. Banka do të vlerësojë parametrat e HND bazuar në historinë e normave të rikuperimeve të pretendimeve përkundrejt palëve të dështuara. Modelet e HND do të konsiderojnë strukturën, kolateralin, prioritetin e pretendimit, industrinë ku bën pjesë kundërpartia dhe kostot e rikuperimit të çdo kolaterali që është i lidhur me aktivin financiar.

END përfaqëson ekspozimin e pritshëm në rast dështimi. END i një aktivi financiar do të jetë vlera kontabël bruto në momentin e dështimit.

Për portofolet për të cilat Banka ka të dhëna të kufizuara historike, do të përdoren informacione të jashtme për të plotësuar të dhënat e disponueshme nga Banka. Portofolet për të cilat informacioni i jashtëm paraqet një element të rëndësishëm në matjen e HPK-ve përfshijnë rezervën valutore dhe letrat me vlerë të qeverisë.

Efekti kryesor në pasqyrat financiare të Bankës nga zbatimi i SNRF 9 pritet të vijë nga kërkesat e reja të zhvlerësimit. Megjithëse Banka nuk ka përfunduar ende analizën e saj, vlerësimi i Bankës deri më sot është se, me zbatimin e SNRF 9 më 1 janar 2018, ndikimi i kërkesave të reja të zhvlerësimit nuk pritet të jetë material.

Kërkesat e SNRF 9 në lidhje me çregjistrimin e aktiveve financiare dhe detyrimeve financiare nuk kanë ndryshime thelbësore nga kërkesat e SNK 39.

(iii) Tranzicioni

Diferencat në vlerën kontabël të aktiveve financiare dhe detyrimeve financiare që rrjedhin nga zbatimi i SNRF 9, në përgjithësi do të njihen në fitimin e pashpërndarë dhe rezervat më 1 janar 2018.

Nësenjëletërmevlerëborxhikarreziktëulëtkreditimë1janar2018,atëherëBanka do të vendosë se rreziku i kreditit të aktivit nuk është rritur ndjeshëm që nga njohja fillestare.

SNRF 16 Qiratë

SNRF 16 zëvendëson udhëzimet ekzistuese të qirasë dhe prezanton një model të vetëm që përfshin kontabilizimin e qirave në pasqyrën e pozicionit financiar për qiramarrësit. Një qiramarrës njeh një aktiv për të drejtën e përdorimit që përfaqëson të drejtën e përdorimit të aktivit bazë dhe një detyrim qiraje që përfaqëson detyrimin për të bërë pagesat e qirasë. Ekzistojnë përjashtime për njohjen e qirave afatshkurtra dhe për qiratë e objekteve me vlerë të ulët.

Raporti Vjetor, 2017

vjet Banka e Shqipërisë

171 Banka e Shqipërisë

Standardi është efektiv për periudhat vjetore që fillojnë më ose pas 1 janarit 2019 me miratimin e hershëm të lejuar për subjektet që zbatojnë SNRF 15 në ose para datës së zbatimit fillestar të SNRF 16.

Banka nuk pret që standardi i ri, kur të zbatohet fillimisht, të ketë një ndikim material në pasqyrat financiare. Marrëveshjet aktuale të qirasë, të Bankës përfundojnë më 31 dhjetor 2018. Ndikimi i zbatimit të SNRF 16 mbi pasqyrat financiare në periudhën e zbatimit fillestar do të varet nga përbërja e portofolit të qirave të Bankës në atë datë, vlerësimit më të fundit të Bankës nëse do të ushtrojë ndonjë nga opsionet e rinovimit të qirasë dhe masës në të cilën Banka zgjedh të përdorë lehtësirat praktike dhe përjashtimet e lejuara nga njohja. Një vlerësim më i hollësishëm do të bëhet në periudhën e ardhshme.

Standarde dhe interpretime të tjera

Më poshtë paraqiten standardet dhe interpretimet e reja apo ndryshime të standardeve të cilat nuk priten të kenë ndonjë efekt në pasqyrat financiare të Bankës:

— SNRF 15: Të ardhurat nga kontratat me klientët— Përmirësimet vjetore të SNRF: Periudha 2014-2016 - Ndryshime në

SNRF 1 dhe SNK 28— Klasifikimi dhe matja e transaksioneve të pagesave bazuar në aksione

(Ndryshime në SNRF 2)— Transferimi i aktiveve materiale afatgjata të investuara (Ndryshime në

SNK 40)— Shitja ose Kontributi i Aktiveve mes një Investitori dhe Pjesëmarrjes ose

Sipërmarrjes së Përbashkët përkatëse (Ndryshime në SNRF 10 dhe SNK 28)

— KIRFN 22: Transaksionet dhe Paradhëniet në Monedhë të Huaj— KIRFN 23: Pasiguritë mbi Trajtimet e Tatimit mbi Fitimin— Veçoritë e Parapagimit me Kompensim Negativ (Ndryshimet në SNRF 9)— Interesat Afatgjata në Pjesëmarrje dhe Sipërmarrje të Përbashkëta

(Ndryshimet në SNK 28)— Përmirësimet vjetore të SNRF: Periudha 2015-2017 - Ndryshimet në

SNRF 3, SNRF 11, SNK 12 dhe SNK 23— Ndryshimet, Shkurtimet ose Shlyerjet e Planit të Pensioneve (Ndryshimet

në SNK 19).

7. INSTRUMENTET FINANCIARE: ADMINISTRIMI I RREZIKUT DHE VLERA E DREJTË

(a) Struktura e administrimit të rrezikut

InstrumentetfinanciaretëBankëspërdorenkryesishtpërmenaxhiminerezervësvalutore. Rëndësia e rrezikut vlerësohet brenda kuadrit të administrimit të

Raporti Vjetor, 2017

172Banka e Shqipërisë

rezervës valutore. Banka është e ekspozuar ndaj rrezikut të likuiditetit, rrezikut të kreditit, rrezikut të tregut, rrezikut ligjor dhe rrezikut operacional gjatë investimit në instrumentet financiare.

Ky shënim shpjegues paraqet informacion për ekspozimin e Bankës ndaj secilit nga rreziqet e mësipërme, objektivat e Bankës, politikat dhe proceset për matjen dhe administrimin e rrezikut.

Në përputhje me kërkesat ligjore, Banka e Shqipërisë mban dhe administron rezervat valutore të Republikës së Shqipërisë. Këshilli Mbikëqyrës ka përgjegjësinë për implementimin e strukturës së administrimit të rrezikut dhe të politikave për administrimin e rezervave. Këshilli Mbikëqyrës ka miratuar rregulloren ‘Për funksionet e strukturave drejtuese në procesin e vendimmarrjes për administrimin e rezervës valutore’. Kjo rregullore parashikon përgjegjësitë e strukturave drejtuese, Këshillit Mbikëqyrës, Guvernatorit, Komitetit të Investimit dhe Departamentit të Operacioneve Monetare, gjatë administrimit të rezervës valutore. Këshilli Mbikëqyrës është përgjegjës për miratimin e rregullores ‘Për politikën dhe mënyrën e administrimit të rezervës valutore’, ndërsa Komiteti i Investimit është përgjegjës për miratimin e dokumentit ‘Procedura Operacionale e Investimit’ , ndërsa Guvernatori miraton akte të tjera udhëzuese për një rregullim sa më të plotë të funksionit të administrimit të rezervës. Rregullorja ‘Për politikën dhe mënyrën e administrimit të rezervës valutore’, përcakton objektivat në administrimin e portofolit, të renditura sipas përparësisë, parimet, si dhe kriteret bazë cilësore për administrimin e rreziqeve financiare. Komiteti i Investimit miraton kriteret sasiore në përputhje me kufizimet e parashikuara nga Këshilli Mbikëqyrës dhe monitoron respektimin e kufizimeve për shkallën e lejuar të rrezikut dhe rezultatin e investimit të portofolit të rezervës valutore.Në përputhje me vendimmarrjen e Këshillit Mbikëqyrës për instrumentet e lejuara, rezerva investohet në tituj me të ardhura konstante dhe të ndryshueshme, në depozita ose certifikata depozite, si dhe në instrumente derivative. Pjesa tjetër e rezervës valutore mbahet në SDR dhe ar monetar. Administrimi i arit monetar realizohet në përputhje me rregulloren ‘Për politikën dhe mënyrën e administrimit të arit’, miratuar nga Këshilli Mbikëqyrës. Nga rishikimi i politikës kontabël për arin monetar (shih Shënimin 5(a) dhe 6(g)), në vitin 2016, Banka arriti në përfundimin që ari monetar nuk është një instrument financiar.

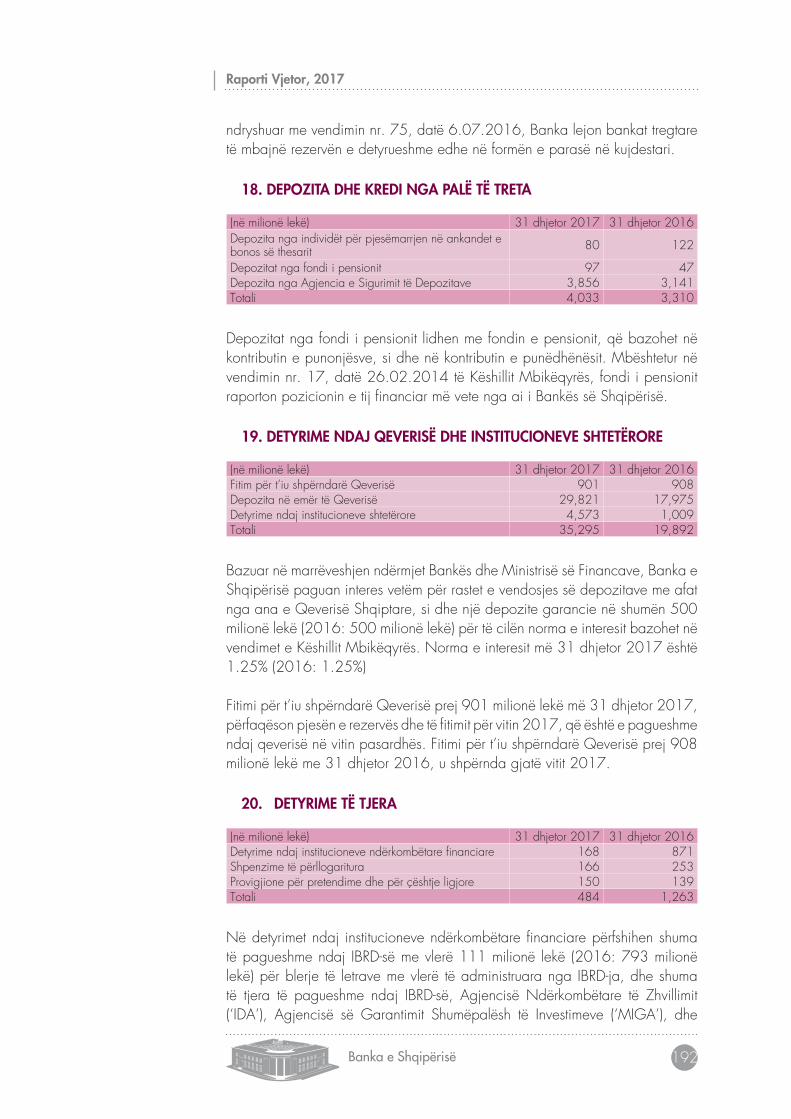

(b) Rreziku i likuiditetit

Rreziku i likuiditetit është rreziku që: a) Banka do të hasë vështirësi në bërjen e pagesave për shlyerjen e detyrimeve të veta financiare në kohë, dhe b) Banka nuk do të jetë në gjendje të shesë një instrument financiar brenda një kohe të caktuar, pa krijuar humbje të rëndësishme krahasuar me vlerën e tregut. Likuiditeti renditet ndër objektivat parësorë të administrimit të rezervës valutore dhe përcaktohet si synim për të siguruar disponibilitetin në çdo kohë të fondeve të mjaftueshme për plotësimin e nevojave për likuiditet të lidhura me:

Raporti Vjetor, 2017

vjet Banka e Shqipërisë

173 Banka e Shqipërisë

• zbatiminepolitikësmonetaredhe tëpolitikëssëkursit tëkëmbimit tëBankës; dhe

• ruajtjen e stabilitetit financiar apombulimin e nevojave të vendit nëperiudha krize.

Zbatimi i këtyre objektivave realizohet përmes organizimit të rezervës valutore në disa transhe që, në funksion të një administrimi të kujdesshëm të rrezikut të likuiditetit, i shërbejnë qëllimeve dhe mbartin karakteristika specifike. Transhi i detyrimeve në valutë përfaqëson investimet në aktive të financuara nga detyrimet në valutë, të përbëra kryesisht nga fondet që derdhin bankat e nivelit të dytë për rezervën e detyrueshme dhe fondet e qeverisë. Rezerva neto përbëhet nga:

1. transhi i kapitalit qarkullues: shërben për të përmbushur nevojën për likuiditet të krijuar brenda një muaji;

2. transhi i likuiditetit: shërben për të përmbushur nevojën për likuiditet të krijuar brenda një viti;

3. transhi i investimit: përfaqëson gjendjen e mbetur si tepricë dhe shërben për të përmbushur nevojën për likuiditet të krijuar përtej kuadrit kohor të dy transheve të para.

Madhësia dhe përbërja sipas monedhave e transheve të rezervës përcaktohen në përputhje me nevojat për përdorim të këtyre transheve. Përzgjedhja e instrumenteve financiare në të cilat është investuar pjesa kryesore e çdo transhi (‘portofolet benchmark’) dhe kohëzgjatja e çdo portofoli benchmark përcaktohet në përputhje me përdorimin e çdo transhi për të përmbushur nevojën për likuiditet të Bankës. Ndonëse portofoli i përgjithshëm i rezervës valutore është investuar në instrumente me likuiditet të lartë, transhi i parë dhe i dytë, të përshkruar më lart, janë investuar në instrumente shumë likuide të përfaqësuara nga emetime afatshkurtra të qeverive me cilësi të lartë krediti.

Tabelat e mëposhtme paraqesin maturitetin e mbetur kontraktual të detyrimeve dhe aktiveve financiare të Bankës. Flukset e pritshme të Bankës mbi këto instrumente mund të ndryshojnë nga flukset kontraktuale.

Raporti Vjetor, 2017

174Banka e Shqipërisë

31 dhjetor 2017(në milionë lekë)

Deri në 1 muaj

Nga 1 deri në 3

muaj

Nga 3 deri në 6

muaj

Nga 6 muaj deri

në 1 vit

Nga 1 deri në 5

vjet

Mbi 5 vjet

Maturitet i papërcak-

tuar Totali

Aktive financiare Aktive joderivativeParaja dhe ekuivalentet e saj 159,375 2,390 - - - - - 161,765Aktive të tregtueshme 112 557 914 2,630 9,950 - - 14,163Llogari me FMN-në 18,437 - - - - - 23,296 41,733Kredi ndaj bankave 30,519 9,352 - - - - - 39,871Investime të vlefshme për shitje 16,777 30,039 47,465 51,636 96,515 2,943 - 245,375Aktive të tjera (Shënimi 15) - - - - - 1,712 - 1,712

225,220 42,338 48,379 54,266 106,465 4,655 23,296 504,619Aktive derivativeKontratat forward të kursit të këmbimit 77 77

Totali i aktiveve financiare 225,220 42,415 48,379 54,266 106,465 4,655 23,296 504,696Detyrimet financiareDetyrime joderivativePara në qarkullim - - - - - - 274,685 274,685Detyrime ndaj bankave 146,635 - - - - - - 146,635Depozita dhe hua nga palë të treta 4,033 - - - - - - 4,033

Detyrime ndaj Qeverisë dhe institucioneve shtetërore 33,894 - 901 - - - 500 35,295

Detyrime ndaj FMN-së 19,260 35 19 70 35 - 7,332 26,751Detyrime të tjera 56 - - - - - - 56Totali i detyrimeve financiare 203,878 35 920 70 35 - 282,517 487,455

Aktive-detyrime, mospërputhja e maturitetit më 31 dhjetor 2017 21,342 42,380 47,459 54,196 106,430 4,655 (259,221) 17,241

31 dhjetor 2016(në milionë lekë)

Deri në 1 muaj

Nga 1 deri në 3

muaj

Nga 3 deri në 6

muaj

Nga 6 muaj deri

në 1 vit

Nga 1 deri në 5

vjet

Mbi 5 vjet

Maturitet i papërcak-

tuar Totali

Aktive financiare Aktive joderivativeParaja dhe ekuivalentet e saj 94,459 10,661 370 - - - - 105,490Aktive të tregtueshme 387 644 790 3,679 10,683 - - 16,183Llogari me FMN-në 19,688 - - - - - 23,995 43,683Kredi ndaj bankave 24,155 5,779 - - - - - 29,934Investime të vlefshme për shitje 21,769 38,264 34,237 57,021 139,755 7,884 - 298,930Aktive të tjera (Shënimi 15) - - - - - 1,718 - 1,718Totali i aktiveve financiare 160,458 55,348 35,397 60,700 150,438 9,602 23,995 495,938Detyrimet financiareDetyrime joderivativePara në qarkullim - - - - - - 258,821 258,821Detyrime ndaj bankave 152,352 - - - - - - 152,352Depozita dhe hua nga palë të treta 3,310 - - - - - - 3,310

Detyrime ndaj Qeverisë dhe institucioneve shtetërore 18,484 - 908 - - - 500 19,892

Detyrime ndaj FMN-së 19,619 77 21 153 230 - 7,978 28,078Detyrime të tjera 78 - - - - - - 78

193,843 77 929 153 230 - 267,299 462,531Detyrime derivativeKontratat e së ardhmes të nor-mave të interesit 2 - - - - - - 2

Totali i detyrimeve financiare 193,845 77 929 153 230 - 267,299 462,533Aktive-detyrime, mospërputhja e maturitetit më 31 dhjetor 2016 (33,387) 55,271 34,468 60,547 150,208 9,602 (243,304) 33,405

Raporti Vjetor, 2017

vjet Banka e Shqipërisë

175 Banka e Shqipërisë

(c) Rreziku i kreditit

Në kuadër të administrimit të portofolit të rezervës valutore, rreziku i kreditit është rreziku i humbjes financiare të Bankës në qoftë se kundërpartia e një instrumenti financiar dështon në përmbushjen e detyrimeve kontraktuale, dhe lind kryesisht nga huatë dhe paradhëniet e Bankës ndaj bankave të tjera dhe investimet. Për qëllime të raportimit të administrimit të rrezikut, Banka konsideron dhe konsolidon të gjitha elementet e ekspozimit ndaj rrezikut të kreditit (si rreziku individual i dështimit në shlyerjen e kredisë, rreziku i vendit dhe i sektorit). Administrimi i këtij rreziku është pjesë e objektivave në procesin e administrimit të rezervës valutore.

Rreziku në lidhje me ndryshimet në vlerë të aktiveve të tregtueshme që rrjedh prej ndryshimeve në normat e tregut të kredisë të aplikuara ndaj instrumenteve tëborxhitdhederivativëve,përfshirënëaktivetetregtueshmemenaxhohetsinjë komponent i rrezikut të tregut; për më shumë detaje, referoju (d) më poshtë.

(i) Rreziku i shlyerjes

Aktiviteti i administrimit të rezervës valutore mund të shkaktojë rrezik në momentin e shlyerjes së transaksioneve dhe tregtimeve. Rreziku i shlyerjes është rreziku i humbjeve për shkak të dështimit të një njësie ekonomike në përmbushjen e detyrimeve të saj për të dorëzuar mjetet monetare, letrat me vlerë ose aktive të tjera në përputhje me kontratën. Banka e Shqipërisë minimizon këtë rrezik përmes zbatimit të praktikave më të mira në mbështetje të njohjes dhe ndjekjes në vazhdimësi të kushteve dhe procedurave të shlyerjes.

(ii) Rreziku i kujdestarisë

Rreziku i kujdestarisë është rreziku që lidhet me humbje nga mjetet e vendosura në kujdestari në rastin e paaftësisë paguese, neglizhencës, mashtrimit, keqadministrimit ose praktikave jo të përshtatshme në mirëmbajtjen e portofolit nga kujdestari. Banka e Shqipërisë minimizon këtë rrezik nëpërmjet përzgjedhjes për ofrimin e shërbimit të kujdestarisë, të institucioneve financiare me reputacion të spikatur, me një minimum aktivesh në ruajtje prej 1,000 miliardë USD.

(iii) Menaxhimi i rrezikut të kreditit

Këshilli Mbikëqyrës ka përcaktuar kritere bazë për ekspozimin ndaj palëve dhe në varësi të tipit të investimit, emetuesit, shkallës së vlerësimit të kreditit, likuiditetit të tregut, ku emetimet e qeverive dhe bankave qendrore kanë prioritet. Procesi i vlerësimit dhe monitorimit të cilësisë së kreditit të emetuesve të lejuar për investim bazohet në analizën dhe vlerësimet e përcaktuara nga agjencitë kryesore të vlerësimit: Standard&Poor’s, Moody’s dhe Fitch, si dhe në ndjekjen ditore të ecurisë së disa treguesve të tregut që mbartin informacion mbi cilësinë e kreditit të emetuesve. Në përputhje me kufizimet e vendosura nga Këshilli Mbikëqyrës, Komiteti i Investimit përcakton kufizime të tjera cilësore dhe/ose

Raporti Vjetor, 2017

176Banka e Shqipërisë

sasiore mbi ekspozimet e lejuara për emetuesit/institucionet financiare në baza individuale, klasë apo kombinim klasë/instrument. Në varësi të kushteve dhe zhvillimeve në treg, Banka mund të zbatojë kufizime më konservatore për investimin me një emetues/institucion financiar.

Investimi i rezervave valutore kufizohet në investime të emetuara nga Qeveria/Banka Qendrore me vlerësimin minimal të kreditit A- dhe kategorisë BBB- për Eurozonën; agjencitë qeveritare, institucione shumëpalëshe, organe publike të vlerësuara minimalisht AA-; me banka dhe institucione të tjera financiare të vlerësuara minimalisht AA-. Vlerësimi i kreditit i referohet cilësisë së institucionit financiarosenëmungesëtësaj,vlerësimittëborxhitafatgjatëtëemetuarngainstitucioni. Për qëllime të realizimit të aktivitetit të administrimit të rezervës valutore dhe të pagesave, Banka mund të operojë përmes llogarive rrjedhëse të hapura me banka të vlerësuara me rrezikun e kreditit minimal BBB.

Kreditë me bankat e nivelit të dytë janë të siguruara me kolateral nga bonot e thesarit të emetuara nga Qeveria Shqiptare.

Kreditë për bankat lokale sigurohen/kolateralizohen nga bonot e thesarit të emetuara nga Qeveria Shqiptare.

Tabela e mëposhtme tregon vlerën e mbartur të aktiveve financiare që ekspozohen ndaj rrezikut të kreditimit më 31 dhjetor 2017 dhe 2016:

Aktivet 2017 2016(në milionë lekë)Llogari dhe depozita me institucionet financiare (Shënimi 8) 161,747 105,466Llogari me FMN-në (shënimi më poshtë) 11,105 11,719Kredi ndaj bankave 39,871 29,934Aktive të tregtueshme 14,240 16,183Investime të vlefshme për shitje 245,375 298,930Aktive të tjera (Shënimi 15) 1,712 1,718Totali 474,050 463,950

Një shumë prej 7,332 milionë lekësh (2016: 7,978 milionë lekë), që përfshihet në të drejtat speciale të tërheqjes tek FMN-ja (Shënimi 10) nuk paraqet rrezik krediti, sepse përfaqëson një kundërllogari të shumave të përfituara nëpërmjet alokimeve në SDR. Vetëm shuma e të drejtave mbi alokimet prej 11,105 milionë lekësh (2016: 11,719 milionë lekë), përfshihet në aktivet financiare që paraqesin rrezik krediti.

Një analizë e përqendrimit të rrezikut të kreditit sipas pozicionit gjeografik në datën e raportimit paraqitet si më poshtë:

Raporti Vjetor, 2017

vjet Banka e Shqipërisë

177 Banka e Shqipërisë

31 dhjetor 2017(në milionë lekë) Gjermani Francë Shtete të

tjera të BE-së Zvicër SHBA Republika e Shqipërisë Të tjera Totali

Llogari dhe depozita me institucio-net financiare (Shënimi 8) 5,632 122,246 6,372 8,657 10,106 3 8,731 161,747

Aktive të tregtueshme 3,307 967 2,441 - 7,227 77 221 14,240Llogari me FMN-në - - - - - 11,105 11,105Kredi ndaj bankave - - - - - 39,871 - 39,871Investime të mbajtura për shitje 13,271 25,516 91,351 269 53,009 52,719 9,240 245,375Aktive të tjera (Shënimi 15) - - - - - - 1,712 1,712Totali 22,210 148,729 100,164 8,926 70,342 92,670 31,009 474,050

31 dhjetor 2016(në milionë lekë) Gjermani Francë Shtete të

tjera të BE-së Zvicër SHBA Republika e Shqipërisë Të tjera Totali

Llogari dhe depozita me institucio-net financiare (Shënimi 8) 416 44,143 11,361 39,594 9,949 3 - 105,466

Aktive të tregtueshme 2,714 1,216 3,039 - 8,959 - 255 16,183Llogari me FMN-në - - - - - 11,719 11,719Kredi ndaj bankave - - - - - 29,934 - 29,934Investime të mbajtura për shitje 27,426 25,741 131,059 4,833 48,796 53,235 7,840 298,930Aktive të tjera (Shënimi 15) - - - - - - 1,718 1,718Totali 30,556 71,100 145,459 44,427 67,704 83,172 21,532 463,950

Një analizë e përqendrimit të aktiveve financiare sipas llojit të kundërpartisë në datën e raportimit paraqitet si më poshtë:

31 dhjetor 2017(në milionë lekë)

Llogari dhe depozi-ta me institucionet

financiare

Aktive të tregtueshme

Llogari me FMN-në

Kredi ndaj bankave

Investime të mbajtura për

shitje

Aktive të tjera Totali

Banka Qendrore 146,869 - 11,105 - - - 157,974BIS Bazel 7,330 - - - 269 - 7,599Qeveri të huaja dhe instituci-one shumëpalëshe 111 8,125 - - 150,552 - 158,788

Agjenci të huaja - 6,038 - - 25,303 - 31,341Banka tregtare 7,437 - - 39,871 16,532 - 63,840Qeveria Shqiptare - 77 - - 52,719 - 52,796Të tjera - - - - - 1,712 1,712Totali 161,747 14,240 11,105 39,871 245,375 1,712 474,050

31 dhjetor 2016(në milionë lekë)

Llogari dhe depozi-ta me institucionet

financiare

Aktive të tregtueshme

Llogari me FMN-në

Kredi ndaj bankave

Investime të mbajtura

për shitje

Aktive të tjera Totali

Banka Qendrore 55,696 - 11,719 - - - 67,415BIS Bazel 32,841 - - - 4,833 - 37,674Qeveri të huaja dhe instituci-one shumëpalëshe - 10,755 - - 171,844 - 182,599

Agjenci të huaja 5,428 - - 53,497 - 58,925Banka tregtare 16,929 - - 29,934 15,521 - 62,384Qeveria Shqiptare - - - - 53,235 - 53,235Të tjera - - - - - 1,718 1,718Totali 105,466 16,183 11,719 29,934 298,930 1,718 463,950

Raporti Vjetor, 2017

178Banka e Shqipërisë

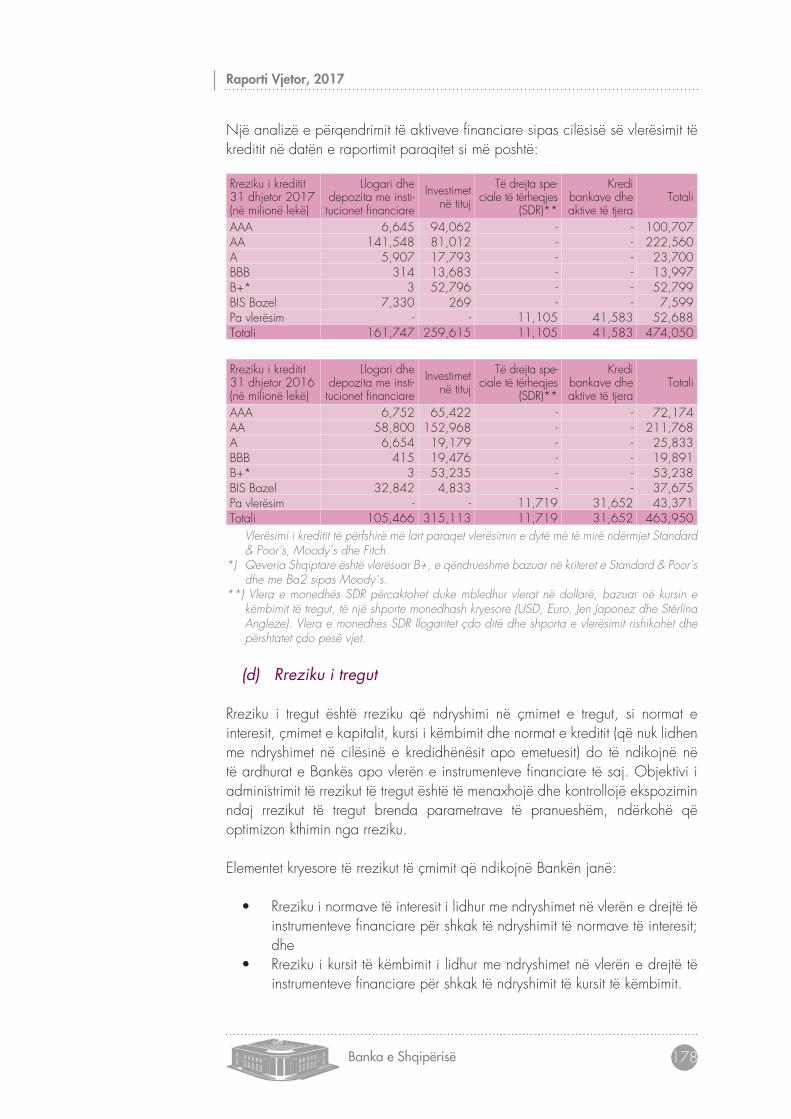

Një analizë e përqendrimit të aktiveve financiare sipas cilësisë së vlerësimit të kreditit në datën e raportimit paraqitet si më poshtë:

Rreziku i kreditit31 dhjetor 2017(në milionë lekë)

Llogari dhe depozita me insti-tucionet financiare

Investimet në tituj

Të drejta spe-ciale të tërheqjes

(SDR)**

Kredi bankave dhe aktive të tjera

Totali

AAA 6,645 94,062 - - 100,707AA 141,548 81,012 - - 222,560A 5,907 17,793 - - 23,700BBB 314 13,683 - - 13,997B+* 3 52,796 - - 52,799BIS Bazel 7,330 269 - - 7,599Pa vlerësim - - 11,105 41,583 52,688Totali 161,747 259,615 11,105 41,583 474,050

Rreziku i kreditit31 dhjetor 2016(në milionë lekë)

Llogari dhe depozita me insti-tucionet financiare

Investimet në tituj

Të drejta spe-ciale të tërheqjes

(SDR)**

Kredi bankave dhe aktive të tjera

Totali

AAA 6,752 65,422 - - 72,174AA 58,800 152,968 - - 211,768A 6,654 19,179 - - 25,833BBB 415 19,476 - - 19,891B+* 3 53,235 - - 53,238BIS Bazel 32,842 4,833 - - 37,675Pa vlerësim - - 11,719 31,652 43,371Totali 105,466 315,113 11,719 31,652 463,950 Vlerësimi i kreditit të përfshirë më lart paraqet vlerësimin e dytë më të mirë ndërmjet Standard

& Poor’s, Moody’s dhe Fitch.*) Qeveria Shqiptare është vlerësuar B+, e qëndrueshme bazuar në kriteret e Standard & Poor’s

dhe me Ba2 sipas Moody`s. **) Vlera e monedhës SDR përcaktohet duke mbledhur vlerat në dollarë, bazuar në kursin e

këmbimit të tregut, të një shporte monedhash kryesore (USD, Euro, Jen Japonez dhe Stërlina Angleze). Vlera e monedhës SDR llogaritet çdo ditë dhe shporta e vlerësimit rishikohet dhe përshtatet çdo pesë vjet.

(d) Rreziku i tregut

Rreziku i tregut është rreziku që ndryshimi në çmimet e tregut, si normat e interesit, çmimet e kapitalit, kursi i këmbimit dhe normat e kreditit (që nuk lidhen me ndryshimet në cilësinë e kredidhënësit apo emetuesit) do të ndikojnë në të ardhurat e Bankës apo vlerën e instrumenteve financiare të saj. Objektivi i administrimittërrezikuttëtregutështëtëmenaxhojëdhekontrollojëekspoziminndaj rrezikut të tregut brenda parametrave të pranueshëm, ndërkohë që optimizon kthimin nga rreziku.

Elementet kryesore të rrezikut të çmimit që ndikojnë Bankën janë:

• Rrezikuinormavetëinteresitilidhurmendryshimetnëvlerënedrejtëtëinstrumenteve financiare për shkak të ndryshimit të normave të interesit; dhe

• Rrezikuikursittëkëmbimitilidhurmendryshimetnëvlerënedrejtëtëinstrumenteve financiare për shkak të ndryshimit të kursit të këmbimit.

Raporti Vjetor, 2017

vjet Banka e Shqipërisë

179 Banka e Shqipërisë

Ekspozimi i Bankës ndaj rrezikut të kursit të këmbimit monitorohet mbi baza të vazhdueshme. Aktivet dhe detyrimet financiare në monedhë të huaj paraqiten në shënimet e pasqyrave financiare.

Për qëllime të administrimit të rezervës valutore, funksion i cili realizohet nga Departamenti i Operacioneve Monetare, Këshilli Mbikëqyrës ka përcaktuar kritere për përbërjen sipas monedhave të rezervës valutore në përputhje me objektivat e mbajtjes së rezervave. Kjo shërben si referencë për t’u përdorur në administrimin e rrezikut të kursit të këmbimit. Si rrjedhojë, Banka është pasive në administrimin e rrezikut të kursit të këmbimit. Komiteti i Investimit përcakton disa kufizime për përbërjen sipas monedhave të transheve të rezervës valutore. Kufizimet monitorohen nga Departamenti i Operacioneve Monetare me qëllim kryerjen e veprimeve të nevojshme balancuese për ruajtjen e peshave të synuara për përbërjen sipas monedhave.

i) Rreziku i normave të interesit

Operacionet e Bankës janë të ekspozuara ndaj rrezikut të normave të interesit, i cili ndikon në çmimet e aktiveve interesprurëse (duke përfshirë investimet) dhe detyrimeve që mbartin interes.

Departamenti i Operacioneve Monetare të Bankës monitoron rrezikun e normave të interesit. Banka zbut këto rreziqe duke mbajtur një tepricë të konsiderueshme të aktiveve që mbartin interes në raport me detyrimet. Banka zotëron një portofol të aktiveve dhe detyrimeve financiare që mbartin interes në mënyrë të tillë që e ardhura neto nga interesi të jetë në mënyrë të konsiderueshme më e lartë se nevojat operacionale, në mënyrë që të minimizojë efektin potencial të kundërt të luhatjeve ndaj normave të interesit. Normat e interesit të zbatuara ndaj aktiveve dhe detyrimeve financiare paraqiten në shënimet e pasqyrave financiare.

Administrimi i rrezikut të normës së interesit, për qëllime të administrimit të rezervës valutore, përmban si aktivitet bazë të tij procesin e përzgjedhjes së një portofoli/kohëzgjatjeje benchmark për secilin nga tregjet (monedhat) në të cilat mbahet rezerva valutore. Përzgjedhja e realizuar rishikohet periodikisht një herë në vit ose kurdoherë që ndryshimet e kushteve të tregut kërkojnë një rivlerësim. Krahas përcaktimit të portofoleve benchmark, Komiteti i Investimit, në përputhje me kufizimin e dhënë nga Këshilli Mbikëqyrës, përcakton dhe kufizimet në nivel transhi për faktorët e rrezikut shtesë që mund të ndërmerren nga specialistët e administrimit të portofolit gjatë administrimit aktiv. Kufizimet në nivel portofoli janë përcaktuar nga Drejtori i Departamentit të Operacioneve Monetare.

Treguesit kryesorë të përdorur për të matur nivelin e rrezikut të normave të interesit për portofolet individualë dhe për rezervën valutore është treguesi i kohëzgjatjes dhe VaR (Vlera në Rrezik).

Raporti Vjetor, 2017

180Banka e Shqipërisë

• Kohëzgjatjamatndjeshmërinëeçmimittëletravemevlerëtëborxhitmetë ardhura fikse kundrejt luhatjes së normave të interesit në treg.

• TreguesiVaRpërkufizohetsihumbjamaksimaleenjëportofolibazuarnë ekspozimin që ka ndaj faktorëve të rrezikut, me një interval besimi të caktuar dhe për një horizont të caktuar kohor.