Embed Size (px)

Citation preview

Partisipasi Wajib Pajak

Dalam Amnesti Pajak

PROFESI TERTENTU

Kementerian Keuangan

Republik Indonesia

1

PENGANTAR

2

Filosofi Kewajiban Membayar Pajak

Kewajiban setiap Warga Negara Indonesia sebagaimana tertuang

dalam konstitusi UUD 1945

Sarana mencapai tujuan bernegara yaitu masyarakat adil

dan makmur

Sarana mobilisasi sumber daya yang berasal dari aktivitas ekonomi masyarakat untuk membiayai

pembangunan nasional

3

• Penghapusan pajak yang seharusnya terutang

• Tidak dikenai sanksi administrasi dan pidana di bidang perpajakan

• Dengan syarat mengungkap harta dan membayar uang tebusan

Definisi Amnesti Pajak

4

Mengapa Amnesti pajak

Sebagai babak baru dalam menciptakan suatu hubungan antara petugas pajak dan wajib pajak yang berlandaskan trust dan budaya kepatuhan membayar pajak

Menambah basis data perpajakan yang akan digunakan untuk mendukung program reformasi perpajakan dan menciptakan kebijakan perpajakan yang lebih baik

Akan dimulainya implementasi Automatic Exchange Of Information (AEOI) dimana nantinya negara-negara anggota akan saling bertukar data perbankan

Tercapainya penerimaan pajak secara optimal dan berkelanjutan (sustainable) di masa mendatang yang akan digunakan untuk membiayai pembangunan nasional, dan mewujudkan masyarakat yang adil dan makmur

5

Bagi Wajib Pajak Memulai lembaran yang baru sebagai Wajib Pajak yang taat dan bersih dari

kesalahan perpajakan di masa lalu dengan jaminan perlindungan dari pidana pajak dan kerahasiaan data

Manfaat Amnesti Pajak

Bagi Pemerintah Membangun basis perpajakan yang lebih kokoh sebagai awal reformasi

menuju sistem perpajakan yang lebih mudah dan berkeadilan bagi

penerimaan negara yang stabil dan berkelanjutan

6

• Repatriasi : 2%

• Deklarasi DN : 2%

• Deklarasi LN : 4%

• Repatriasi : 3%

• Deklarasi DN : 3%

• Deklarasi LN : 6%

• Repatriasi : 5%

• Deklarasi DN : 5%

• Deklarasi LN : 10%

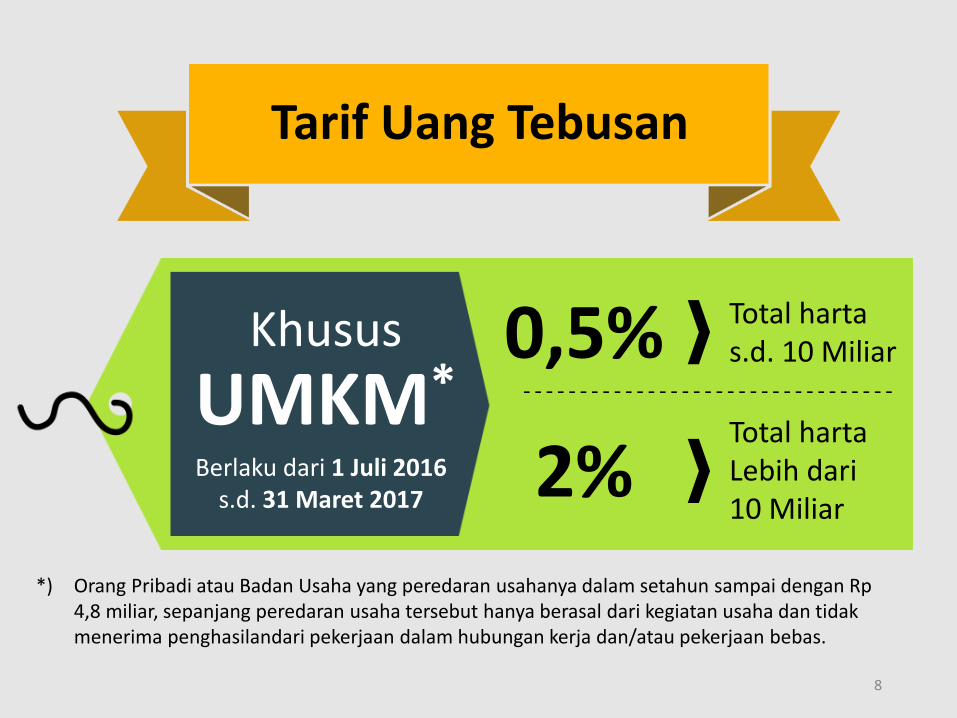

Tarif Uang Tebusan

1 Jul s.d. 30 Sep

2016

1 Oct s.d. 31 Des 2016

1 Jan s.d. 31 Mar

2017

7

Tarif Uang Tebusan

*) Orang Pribadi atau Badan Usaha yang peredaran usahanya dalam setahun sampai dengan Rp 4,8 miliar, sepanjang peredaran usaha tersebut hanya berasal dari kegiatan usaha dan tidak menerima penghasilandari pekerjaan dalam hubungan kerja dan/atau pekerjaan bebas.

Khusus

UMKM* 0,5%

2%

Total harta s.d. 10 Miliar

Total harta Lebih dari 10 Miliar

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Berlaku dari 1 Juli 2016 s.d. 31 Maret 2017

8

Jenis Partisipasi

Jumlah Kumulatif (Rp miliar)

31 Jul 2016 31 Aug 2016 30 Sep 2016 31 Oct 2016 3 Des 2016

Repatriasi 41 2.388 142.494 142.686 143.076

Deklarasi LN 94 16.658 978.453 982.987 986.321

Deklarasi DN 1.193 74.754 2.678.452 2.755.004 2.820.425

Total Harta 1.329 93.800 3.799.399 3.880.677 3.972.434

Jumlah Tebusan 87 3.103 93.267 94.109 95.261

Jumlah WP (angka penuh)

359 21.947 393.540 430.362 477.516

Overview Pelaksanaan Amnesti Pajak

Sumber: monitoringamnesti.pajak.go.id 9

WP PROFESI AKUNTAN

10

SUMATERA

1.122

Sebaran Lokasi WP Profesi Akuntan berdasarkan NPWP

Yang Sudah Valid

SULAWESI

323

JAKARTA

2.225

KALIMANTAN

301

NUSRA, PAPUA & MALUKU

126

Catatan:

Jumlah Akuntan (CA) : 18.051 Akuntan

Jumlah CA berNPWP dari IAI : 11.435 Akuntan

NPWP Sudah tervalidasi : 7.489 Akuntan

JAWA NON JAKARTA

3.392

Sumber : IAI (Ikatan Akuntan Indonesia) 11

Total nilai tebusan : Rp. 59.418.470.902,- Rata-rata tebusan : Rp. 91.132.124,-

Data Peserta Amnesti Pajak Periode I

WP Profesi Akuntan

JUMLAH WP PROFESI AKUNTAN (Chartered Accountans)

Yang Sudah Valid

7.489

9%

91%

7.489

Sudah Amnesti Belum Amnesti

652 WP Ikut Amnesti Pajak

12

2011 2012 2013 2014 2015

Lapor 5,163 5,340 5,673 5,887 6,317

Tidak Lapor 2,326 2,149 1,816 1,602 1,172

[CELLRANGE] [CELLRANGE]

[CELLRANGE] [CELLRANGE]

[CELLRANGE]

[CELLRANGE] [CELLRANGE]

[CELLRANGE] [CELLRANGE]

[CELLRANGE]

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

Kepatuhan Pelaporan SPT Tahunan Wajib Pajak

Profesi Akuntan

Sumber: Data SPT - SIDJP

9%

91%

0%

2015

KB

N

LB

13

Sebaran WP Profesi Akuntan

Peserta Amnesti Pajak

SUMATERA

1.122 WP

61 Amnesti Pajak Rp 3,308 M

3 %

SULAWESI

323 WP

12 Amnesti Pajak

Rp 125 Jt

1 %

KALIMANTAN

301 WP

20 Amnesti Pajak

Rp 814 Jt

0,9%

NUSRA, PAPUA & MALUKU

126 WP

2 Amnesti Pajak

Rp 19 jt

0,1%

JAKARTA

2.225 WP

270 Amnesti Pajak

Rp 37,552 M

12 % JAWA NON JAKARTA

3.392 WP

287 Amnesti Pajak

Rp 17,597 M

13 % 14

Paling Rendah

Paling Tinggi

Rata-rata

Total

Profesi Akuntan

Rp 20.000,-

Rp 7.680.470.902,-

Rp 91.132.124,-

Rp 59.418.144.752,-

UANG TEBUSAN AMNESTI PAJAK PERIODE I

15

WP KANTOR AKUNTAN PUBLIK

16

SUMATERA

44

Sebaran Lokasi WP Kantor Akuntan Publik

SULAWESI

9

JAKARTA

156

KALIMANTAN

6

NUSRA, PAPUA & MALUKU

6

Catatan:

Jumlah Kantor Akuntan Publik : 322 KAP

JAWA NON JAKARTA

101

Sumber : Pusat Pembinaan Profesi Keuangan 17

Total nilai tebusan : Rp 4.627.192.666,- Rata-rata tebusan : Rp. 59.322.983,-

Data Peserta Amnesti Pajak Periode I

WP Kantor Akuntan Publik

JUMLAH WP KANTOR AKUNTAN PUBLIK

322

24%

76%

322

Sudah Amnesti Belum Amnesti

78 WP Ikut Amnesti Pajak

Terdapat 12 Kantor Akuntan Publik teridentifikasi sebagai (Chartered Accountans) CA 18

2011 2012 2013 2014 2015

Lapor 228 246 265 262 248

Tidak Lapor 94 76 57 60 74

61% 62%

64% 64% 70%

39% 38%

36% 36% 30%

-

50

100

150

200

250

300

Kepatuhan Pelaporan SPT Tahunan Wajib Pajak

Kantor Akuntan Publik

Sumber: Data SPT - SIDJP

38%

62%

0%

2015

KB

N

LB

19

Sebaran WP Kantor Akuntan Publik

Peserta Amnesti Pajak

SUMATERA

44 WP

7 Amnesti Pajak Rp 0,393 M

8%

SULAWESI

9 WP

2 Amnesti Pajak

Rp 0,046

0,99%

KALIMANTAN

6 WP

0 Amnesti Pajak

Rp 0

0%

NUSRA, PAPUA & MALUKU

6 WP

3 Amnesti Pajak

Rp 0,035

0,75%

JAKARTA

156 WP

42 Amnesti Pajak

Rp 3,030 M

65% JAWA NON JAKARTA

101 WP

24 Amnesti Pajak

Rp 1,124 M

24% 20

Paling Rendah

Paling Tinggi

Rata-rata

Total

Kantor Akuntan Publik

Rp 50.000,-

Rp 2.017.419.651,-

Rp 59.322.983,-

Rp 4.627.192.666,-

UANG TEBUSAN AMNESTI PAJAK PERIODE I

21

WP PROFESI PENILAI PUBLIK

22

SUMATERA

33

Sebaran Lokasi WP Profesi Penilai Publik

SULAWESI

5

JAKARTA

230

KALIMANTAN

5

NUSRA, PAPUA & MALUKU

0

Catatan:

Jumlah Akuntan Publik : 468 Akuntan

JAWA NON JAKARTA

& BALI

195

Sumber : Pusat Pembinaan Profesi Keuangan - SIDJP Per 6 Des 2016

23

Data Peserta Amnesti Pajak Periode I

WP Profesi Penilai Publik

JUMLAH WP PROFESI PENILAI PUBLIK

468

22%

78%

468

Sudah Amnesti Belum Amnesti

Total nilai tebusan : Rp 16.234.770.698 Rata-rata tebusan : Rp 156.103.564

104 WP Ikut Amnesti Pajak

Sumber : Pusat Pembinaan Profesi Keuangan - SIDJP Per 5 Des 2016

Terdapat 3 Penilai Publik teridentifikasi sebagai (Chartered Accountans) CA 24

2011 2012 2013 2014 2015

Lapor 267 269 268 285 338

Tidak Lapor 201 199 200 183 130

61% 62% 64% 64%

70%

39% 38% 36% 36%

30%

-

50

100

150

200

250

300

350

400

Kepatuhan Pelaporan SPT Tahunan Wajib Pajak

Profesi Penilai Publik

Sumber: Data SPT - SIDJP

21%

0%

79%

2015

KB LB NIHIL

25

Sebaran WP Profesi Penilai Publik

Peserta Amnesti Pajak

SUMATERA

33 WP

7 Amnesti Pajak Rp 0,171 M

1,06%

SULAWESI

5 WP

1 Amnesti Pajak

Rp 0,015 M

0%

KALIMANTAN

5 WP

0 Amnesti Pajak

Rp 0

0%

NUSRA, PAPUA & MALUKU

0 WP

0 Amnesti Pajak

Rp 0

0%

JAKARTA

230 WP

64 Amnesti Pajak

Rp 15,17 M

93,5% JAWA NON JAKARTA & BALI

195 WP

32 Amnesti Pajak

Rp 0,872 M

5,37% 26

Paling Rendah

Paling Tinggi

Rata-rata

Total

Penilai Publik

Rp 445.403-

Rp 4.351.461.619,-

Rp 156.103.564,-

Rp 16.234.770.698,-

UANG TEBUSAN AMNESTI PAJAK PERIODE I

27

WP KANTOR JASA PENILAI PUBLIK

28

SUMATERA

6

Sebaran Lokasi WP Kantor Jasa Penilai Publik

SULAWESI

0

JAKARTA

101

KALIMANTAN

1

NUSRA, PAPUA & MALUKU

0

Catatan:

Jumlah Kantor Jasa Penilai Publik : 141 KJPP

Sumber : Pusat Pembinaan Profesi Keuangan - SIDJP

JAWA NON JAKARTA

33

29

Total nilai tebusan : Rp. 467.223.720,- Rata-rata tebusan : Rp. 19.467.655,-

Data Peserta Amnesti Pajak Periode I

WP Kantor Jasa Penilai Publik

JUMLAH WP KANTOR JASA PENILAI PUBLIK

141

17%

83%

141

Sudah Amnesti Belum Amnesti

24 WP Ikut Amnesti Pajak

30

2011 2012 2013 2014 2015

Lapor 84 101 103 116 104

Tidak Lapor 57 40 38 25 37

61%

62% 64%

64%

70%

39%

38% 36%

36%

30%

- 10 20 30 40 50 60 70 80 90

100 110 120

Kepatuhan Pelaporan SPT Tahunan Wajib Pajak

Kantor Jasa Penilai Publik

Sumber: Data SPT - SIDJP

55% 41%

4%

2015

KB

N

LB

31

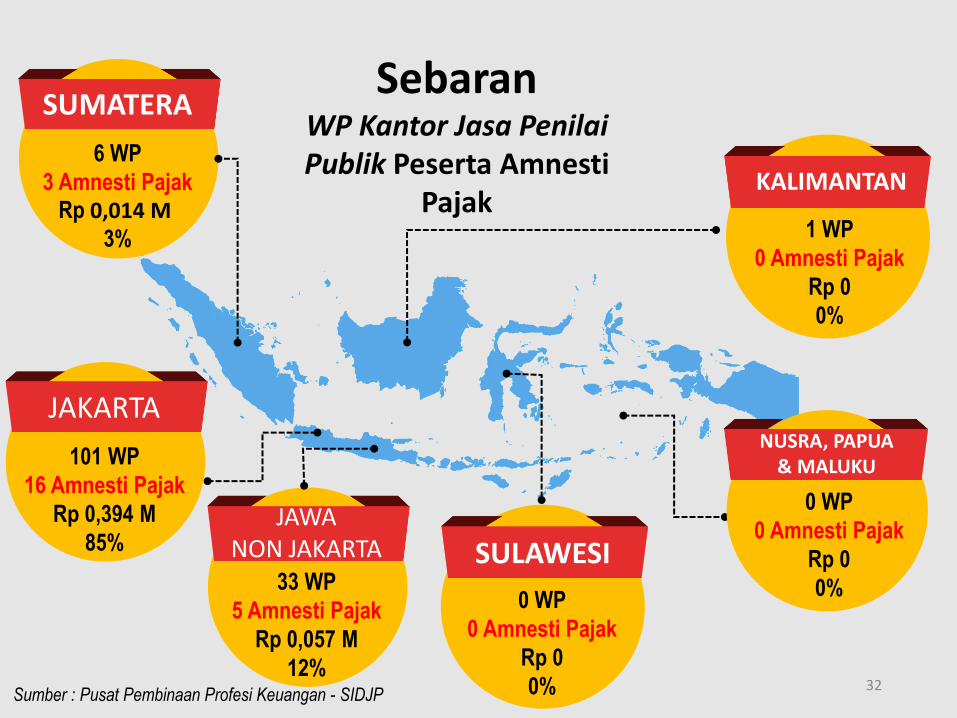

Sebaran WP Kantor Jasa Penilai Publik Peserta Amnesti

Pajak

SUMATERA

6 WP

3 Amnesti Pajak Rp 0,014 M

3%

SULAWESI

0 WP

0 Amnesti Pajak

Rp 0

0%

KALIMANTAN

1 WP

0 Amnesti Pajak

Rp 0

0%

NUSRA, PAPUA & MALUKU

0 WP

0 Amnesti Pajak

Rp 0

0%

JAKARTA

101 WP

16 Amnesti Pajak

Rp 0,394 M

85% JAWA

NON JAKARTA

33 WP

5 Amnesti Pajak

Rp 0,057 M

12% Sumber : Pusat Pembinaan Profesi Keuangan - SIDJP

32

Paling Rendah

Paling Tinggi

Rata-rata

Total

Kantor Jasa Penilai Publik

Rp 204.957,-

Rp 172.441.261,-

Rp 19.467.655,-

Rp 467.223.720,-

UANG TEBUSAN AMNESTI PAJAK PERIODE I

Sumber : Pusat Pembinaan Profesi Keuangan - SIDJP 33

Konsultan Pajak

34

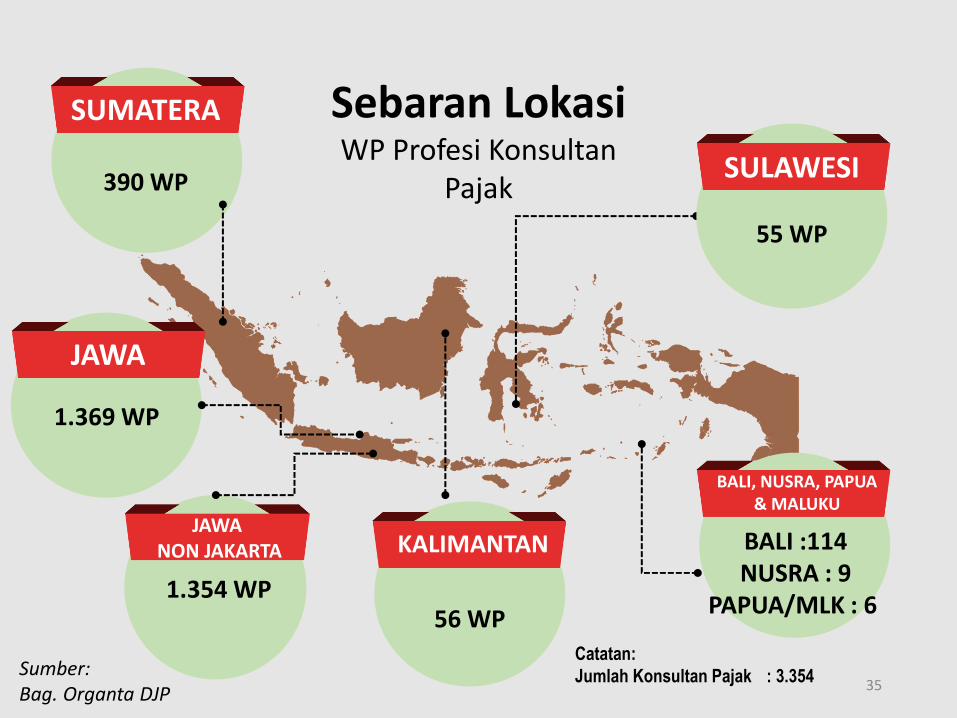

SUMATERA

390 WP

Sebaran Lokasi WP Profesi Konsultan

Pajak SULAWESI

55 WP

JAWA

1.369 WP

KALIMANTAN

56 WP

BALI, NUSRA, PAPUA & MALUKU

BALI :114 NUSRA : 9

PAPUA/MLK : 6

Sumber: Bag. Organta DJP

Catatan:

Jumlah Konsultan Pajak : 3.354

JAWA NON JAKARTA

1.354 WP

35

Total nilai tebusan : Rp 89.350.310.562 Rata-rata tebusan : Rp 57.496.982

Ikut Amnesti Pajak

Data Peserta Amnesti Pajak WP Konsultan Pajak

Jumlah WP Konsultan Pajak

3.354 46%

54% 3.354

Sudah Amnesti Belum Amnesti

Terdapat 251 Konsultan teridentifikasi sebagai (Chartered Accountans) CA 36

2011 2012 2013 2014 2015

Lapor 2,704 2,795 2,941 3,014 3,188

Tidak Lapor 650 559 413 340 166

[CELLRANGE] [CELLRANGE] [CELLRANGE] [CELLRANGE]

[CELLRANGE]

[CELLRANGE] [CELLRANGE] [CELLRANGE] [CELLRANGE]

[CELLRANGE]

-

500

1,000

1,500

2,000

2,500

3,000

3,500

Kepatuhan Pelaporan SPT Tahunan WP Konsultan Pajak

0%

53%

47%

Pelaporan SPT 2015

LB

NIHIL

KB

37

Sebaran WP Profesi Konsultan Pajak

Peserta Amnesti Pajak

SUMATERA

390 WP

223 Amnesti Pajak

Rp 9,38 M 36%

SULAWESI

55 WP

18 Amnesti Pajak

Rp 0,14 M

25%

KALIMANTAN

56 WP

28 Amnesti Pajak

Rp 1,09 M

33%

NUSRA, PAPUA & MALUKU

129 WP

78 Amnesti Pajak

Rp 2,69 M

38%

JAKARTA

1.369 WP

642 Amnesti Pajak

Rp 50,41 M

32% JAWA NON JAKARTA

1.354 WP

564 Amnesti Pajak

Rp 19,06 M

29% 38

Paling Rendah

Paling Tinggi

Rata-rata

Total

Tebusan

Rp 5 ribu

Rp 6,6 M

Rp 57,5 juta

Rp 89,35 M

Uang Tebusan Periode I WP Konsultan Pajak

39

Pasal 18 UU Pengampunan Pajak

• Apabila dalam jangka waktu 3 tahun terhitung sejak Amnesti Pajak mulai berlaku

• DJP menemukan data terkait Harta Wajib Pajak (Harta tersebut diperoleh antara 1 Januari 1985 s.d. 31 Desember 2015 dan belum dilaporkan dalam SPT Tahunan PPh)

• Maka, harta tersebut dianggap sebagai tambahan penghasilan yang diperoleh pada saat ditemukannya data mengenai harta tersebut.

• Harta tersebut dikenakan Pajak Penghasilan dengan

tarif normal ditambah sanksi bunga 2% per bulan.

Tidak Ikut Amnesti Pajak ?

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

40

41

Manfaatkan sekarang!

Untuk kepentingan

bersama

Jaminan perlindungan

dari sanksi pajak

Tarif uang tebusan sangat

rendah.

Hanya satu formulir untuk menjadi

pembayar pajak yang bersih dan memulai

kembali sebagai pembayar pajak yang

taat

42

Hubungi Kami

@DitjenPajakRI

www.pajak.go.id/amnestipajak

43

Terima Kasih Direktorat Jenderal Pajak ©2016

44