Embed Size (px)

Citation preview

Pajak Penghasilan 26

BREVET PAJAK A/B

Pajak Penghasilan Pasal 26

DEDEN

Pajak Penghasilan 26

Pajak Penghasilan Pasal 26

Pemotongan atas penghasilan yang bersumber dari Indonesia

yang diterima atau diperoleh Wajib Pajak Luar Negeri (WPLN) selainbentuk usaha tetap (BUT) di Indonesia

Pajak Penghasilan 26

Subjek Pemotong Pajak

1. Badan Pemerintah

2. Subjek Pajak dalam negeri:a) Badan

b) Orang Pribadi yang ditunjuk

3. Penyelenggara kegiatan

4. BUT

5. Perwakilan perusahaan luar negeri lainnya

Pajak Penghasilan 26

Objek Pajak

Ayat (1):

a) Dividen

b) Bunga termasuk premium, diskonto, danimbalan sehubungan dengan jaminanpengembalian utang

c) Royalti, sewa, dan penghasilan lain sehubungan dengan penggunaan harta

d) Imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan

e) Hadian dan penghargaan

f) Pensiun dan pembayaran berkala lainnya

g) Premi swap dan transaksi lindung nilailainnya

h) Keuntungan karena pembebasan utang

Ayat (2):

a) Penghasilan dari penjualan ataupengalihan harta

b) Premi asuransi

Ayat (2)a:

Penghasilan sebagaimana dimaksudPasal 18(3) UU PPh

Ayat (4):

Penghasilan Kena Pajak setelah dikurangipajak (Earning After Tax)

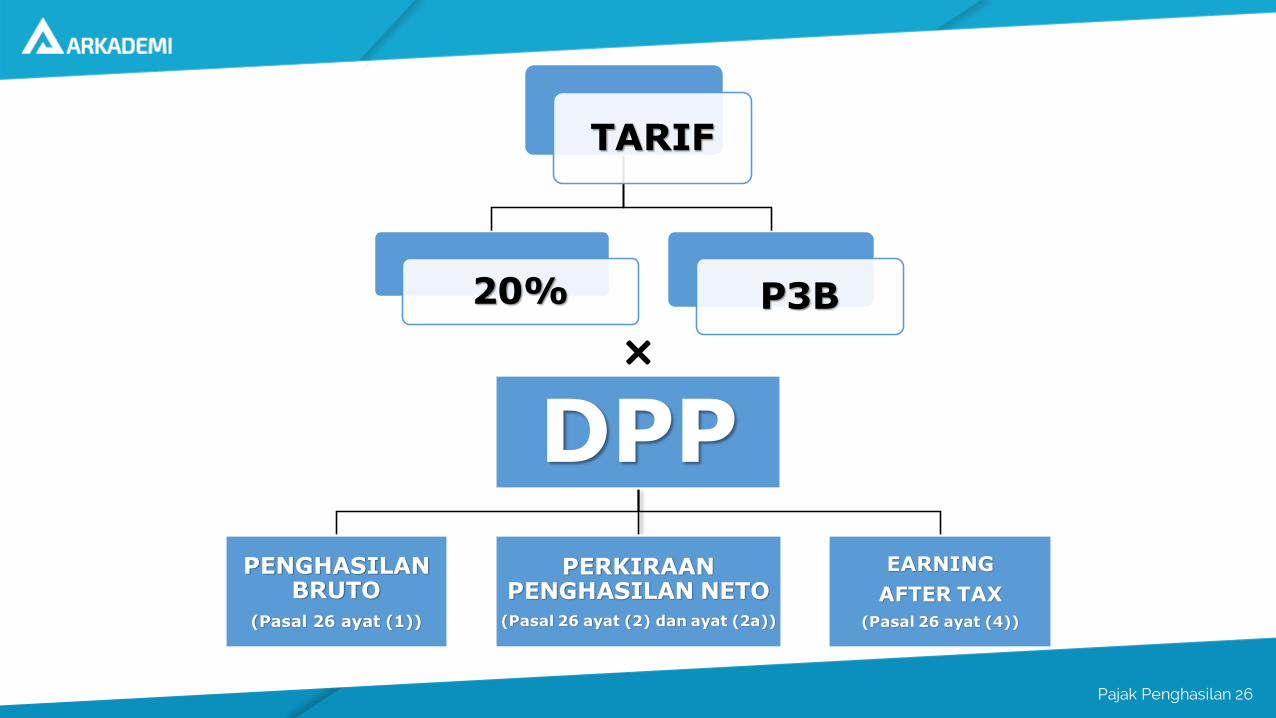

Pajak Penghasilan 26

TARIF

20% P3B

DPP

PENGHASILANBRUTO

(Pasal 26 ayat (1))

PERKIRAANPENGHASILAN NETO

(Pasal 26 ayat (2) dan ayat (2a))

EARNING

AFTER TAX

(Pasal 26 ayat (4))

×

Pajak Penghasilan 26

PPh Pasal 26 ayat (1)

Atas penghasilan yang diterima oleh WPLN non-BUT yang berupa:• Dividen;

• Bunga termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengembalianutang;

• Royalti, sewa, dan penghasilan lain sehubungan dengan penggunaan harta;

• Imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan;

• Hadian dan penghargaan;

• Pensiun dan pembayaran berkala lainnya;

• Premi swap dan transaksi lindung nilai lainnya; dan/atau

• Keuntungan karena pembebasan utang.

Dipotong PPh 20% dari Bruto Atau Sesuai dengan P3B

Bersifat final

Pajak Penghasilan 26

PPh Pasal 26 ayat (2)

Barang bergerak berupa: perhiasan mewah, berlian, emas, intan, jam tangan mewah, barang antik, lukisan, mobil, motor, kapal pesiar, dan/atau pesawat terbang ringan

Penghasilan dari penjualan ataupengalihan harta:

Dipotong PPh 20% dari Perkiraan Penghasilan Neto(25% dari harga Jual)(PMK-82/PMK.03/2009)

Sepanjang nilainya melebihi Rp10.000.000,00 (Sepuluh Juta Rupiah)

Pajak Penghasilan 26

PPh Pasal 26 ayat (2)

Dipotong PPh 20% dari PerkiraanPenghasilan Neto (25% dari harga Jual)

Penghasilan dari penjualan atau pengalihansaham perseroan:

Perseroan adalah Perseroan Terbatas DalamNegeri yang sahamnya diperjualbelikan olehpemegang saham Wajib Pajak Luar Negeri

(WPLN) dan tidak berstatus sebagai Emitenatau Perusahaan Publik sebagaimana

dimaksud dalam Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal.

(KMK No. 434/KMK.04/1999)

Pajak Penghasilan 26

PPh Pasal 26 ayat (2)

Dipotong PPh 20% dari PerkiraanPenghasilan Neto (50% atau 10% atau

5% dari jumlah premi)

Penghasilan dari Premi asuransiyang diterima perusahaan asuransi

luar negeri:

Perkiraan Penghasilan Neto:

• 50% apabila dibayar oleh tertanggung

• 10% apabila dibayar oleh perusahaan asuransi dalam negeri

• 5% apabila dibayar oleh perusahaan re-asuransi dalam negeri

(KMK-624/KMK.04/1994)

Pajak Penghasilan 26

PPh Pasal 26 ayat (2a)

Penjualan atau pengalihan saham perusahaan antara(conduit company atau special purpose company) yang

didirikan atau bertempat di tax haven country yang mempunyai hubungan istimewa dengan badan yang

didirikan atau bertempat kedudukan di Indonesia

Penghasilan sebagaimana dimaksudPasal 18(3c) UU PPh:

Dipotong PPh 20% dari Perkiraan PenghasilanNeto (25% dari harga jual)

(PMK-258/PMK.03/2008)

Pajak Penghasilan 26

PPh Pasal 26 ayat (4)

Dipotong PPh 20% dari DPP,

kecuali ditanamkan kembali di Indonesia sesuai dengan PMK-14/PMK.03./2011

Atas Penghasilan Kena Pajak setelahdikurangi pajak pasal 17 UU PPh

Dasar Pengenaan Pajak:

Penghasilan Kena Pajak - PPh Pasal 17 terutang(PMK-14/PMK.03/2011)

Pajak Penghasilan 26

IKHTISAR OBJEK PAJAK, DPP, DAN TARIFPPh Pasal 26

NO. OBJEK PAJAK DPP TARIF EFEKTIF

1 Dividen

Jumlah Bruto Penghasilan

20% x jumlah bruto

2. Bunga (termasuk premium, diskonto, dan jaminan pengembalian Utang)

3. Royalti

4. Sewa dan penghasilan lain sehubungandengan Penggunaan harta

5. Imbalan sehubungan dengan jasa, pekerjaan atau kegiatan

6. Pensiun dan Pembayaran Berkala lainnya

7. Premi Swap dan transaks lindung nilai

8. Hadiah dan Penghargaan

9. Keuntungan karena Pembebasan Utang

10. Penjualan Harta di Indonesia > Rp. 10 Juta

25% Hg. Jual 5% x Hg. jual

Pajak Penghasilan 26

IKHTISAR OBJEK PAJAK, DPP, DAN TARIFPPh Pasal 26

NO. OBJEK PAJAK DPP TARIF EFEKTIF

11 Premi Asuransi/Reasuransi:

a. Premi dibayar tertanggung kpd persh. Asuransi LN

50% Jml. Premi

10% x Jml. Premi

b. Premi dibyr oleh Persh. Asuransi di Ind kpd persh. Asuransi LN

10% Jml.Premi

2% x jml. Premi

c. Premi dibyr oleh Persh. Reasuransi di Ind kpd persh. Asuransi LN

5% Jml.Premi

1% x jml. Premi

12. Penghasilan dan penjualan Atau pengalihan saham

25% Hg. Jual 5% x Hg. Jual

13 Pengh. Kena Pajak BUT setelah dikurangi pajak

Erning AfterTax (EAT)

20% / P3B x EAT

Pajak Penghasilan 26

Penerapan ketentuan P3BStart

Identifikasi Transaksi

Internasional, seperti:

Subjek & Objek Pajak

Tentukan Perlakuan

Pajak menurut UU

PPh

Ada

PPh

terutan

g?

P3B

diterapka

n?

P3B

Konflik

dengan

UU PPh?

Perlakuan Pajak

menurut P3B, khusus

untuk isu yang

berkonflik.

Stop

Ya

Tidak

Ya

Tidak

Perlakuan Pajak

menurut UU PPh

JALAN TERUS!!!

Tidak

Ya

Untuk hal-hal lain yang

tidak berkonflik dengan

P3B: UU PPh JALAN

TERUS!!!

Pajak Penghasilan 26

Penerapan ketentuan P3B

Secara unilateral Indonesia menerapkan 2 cara penerapan P3B:

1. Relief-at source method: P3B diterapkan oleh WP Pemotong Pajaksaat WPLN menerima penghasilan (PER-61 & PER-62 Tahun 2009).

2. Refund method: manfaat P3B diberikan melalui refund (Pasal 17 ayat(2) UU KUP, PMK-10/PMK/2013).

Secara bilateral, dilakukan melalui Prosedur Persetujuan Bersama(Mutual Agreement Procedures/MAP) sesuai ketentuan P3B.

Pajak Penghasilan 26

Pembahasan mengenai BUT dan penerapan PPh Pasal 26

dalam hubungannya dengan Tax Treaty atau Penghindaran PajakBerganda (P3B) akan dibahas pada materi Brevet C