Embed Size (px)

Citation preview

Pajak atas impor dan kegiatan lain

pajak yang dikenakan ataspenyerahan barang dan kegiatandibidang impor atau kegiatanusaha dibidang lainnyausaha dibidang lainnya

Bank Devisa dan Direktorat Jenderal Bea dan Cukai;

Direktorat Jenderal Anggaran, BendaharawanPemerintah baik di tingkat Pemerintah Pusatmaupun di tingkat Pemerintah Daerah;

Badan Usaha Milik Negara dan Badan Usaha MilikDaerah;Daerah;

Bank Indonesia (BI), Badan Penyehatan PerbankanNasional (BPPN), BULOG, PT Telkom, PT PLN, PTGaruda Indonesia, PT Indosat, PT Krakatau Steel,Pertamina dan Bank-bank BUMN;

Badan usaha yang bergerak dalam bidang usahaindustri semen, industri rokok, industri kertas,industri baja dan industri otomotif;

Pertamina serta badan usaha lainnya yangbergerak dalam bidang bahan bakar minyak jenispremix, super TT dan gas;

Industri dan eksportir yang bergerak dalamsektor perhutanan, perkebunan, pertanian dansektor perhutanan, perkebunan, pertanian danperikanan yang ditunjuk oleh Direktur JenderalPajak atas pembelian bahan-bahan untukkeperluan industri atau ekspor mereka daripedagang pengumpul.

Wajib Pajak Badan yang melakukan penjualanbarang yang tergolong sangat mewah

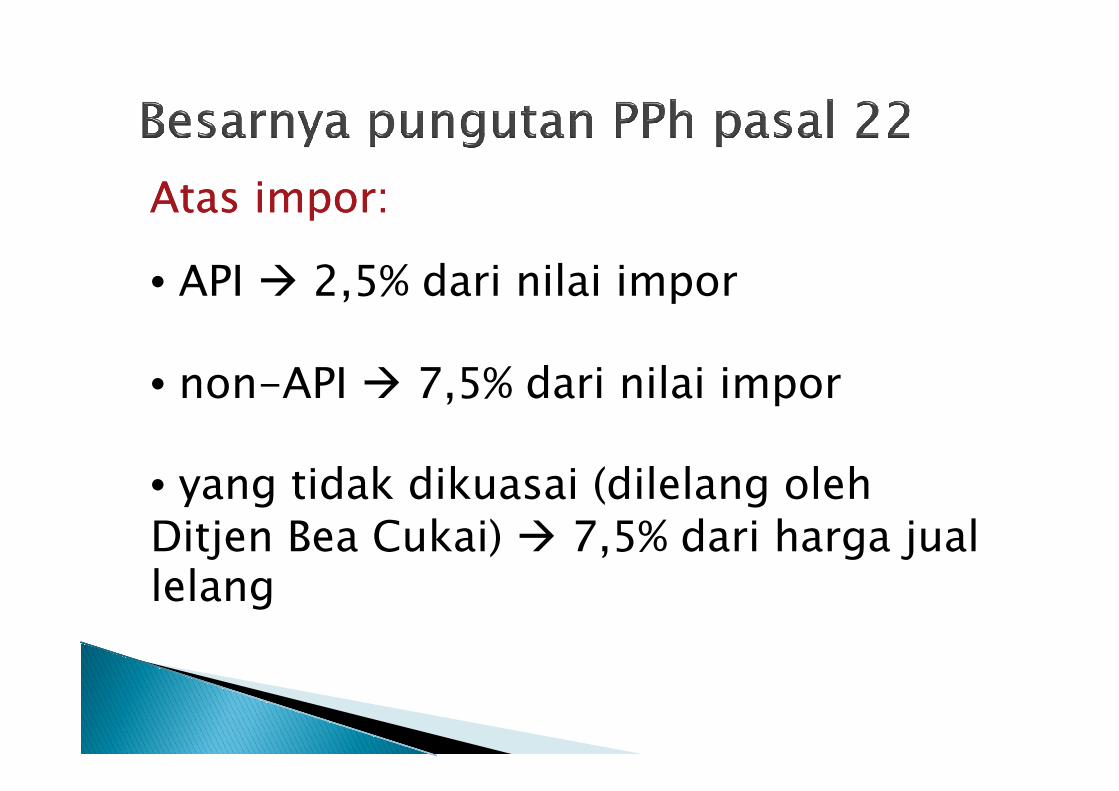

AtasAtas imporimpor::

• API 2,5% dari nilai impor

• non-API 7,5% dari nilai impor• non-API 7,5% dari nilai impor

• yang tidak dikuasai (dilelang olehDitjen Bea Cukai) 7,5% dari harga juallelang

Nilai impor

= CIF + Bea masuk + pungutan yang sah= CIF + Bea masuk + pungutan yang sah

CIF = Cost + Insurance + Freight

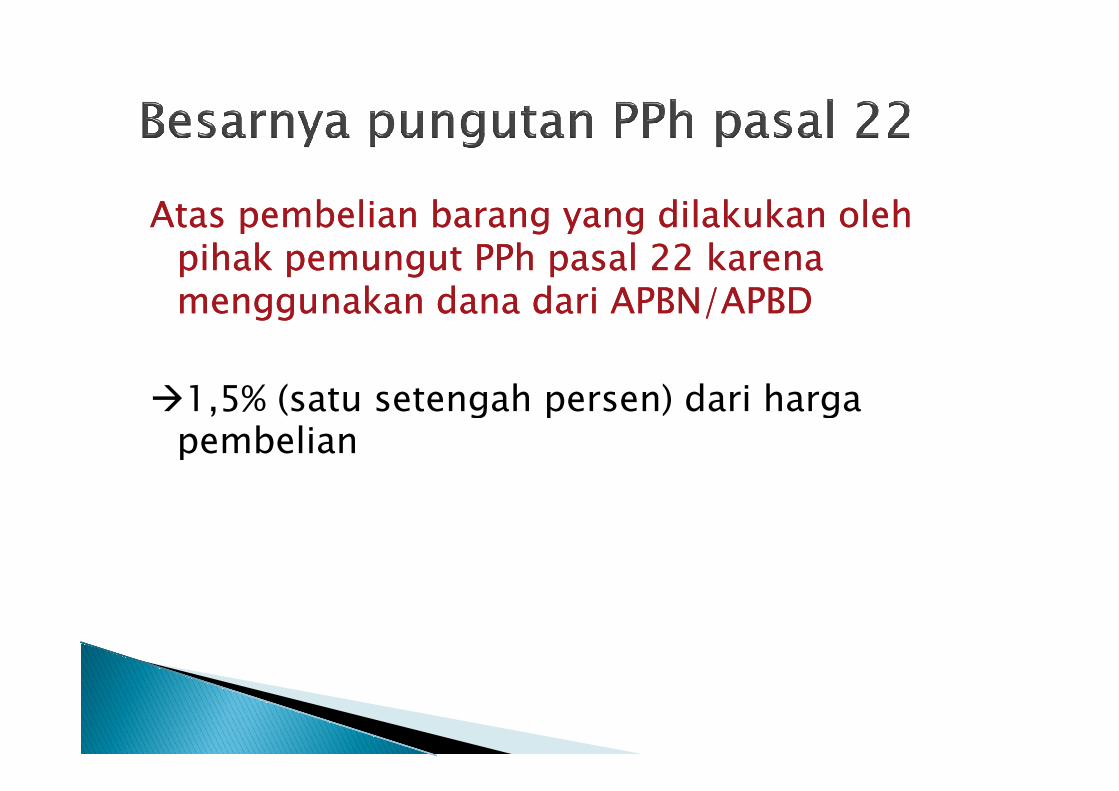

Atas pembelian barang yang dilakukan olehAtas pembelian barang yang dilakukan olehpihak pemungut PPh pasal 22 karenapihak pemungut PPh pasal 22 karenamenggunakan dana dari APBN/APBDmenggunakan dana dari APBN/APBD

1,5% (satu setengah persen) dari harga1,5% (satu setengah persen) dari hargapembelian

Atas pembelian barang yang dilakukan oleh BI,PT Perusahaan Pengelola Aset (PPA), PerumBULOG, PT Telkom, PT Perusahaan ListrikNegara (PLN), PT Garuda Indonesia, PTIndosat, PT Krakatau steel, PT Pertamina, danIndosat, PT Krakatau steel, PT Pertamina, danbank-bank BUMN yang dananya bersumberdari APBN maupun non-APBN sebesar 1,5%sebesar 1,5%(satu setengah persen) dari harga pembelian(satu setengah persen) dari harga pembelian.

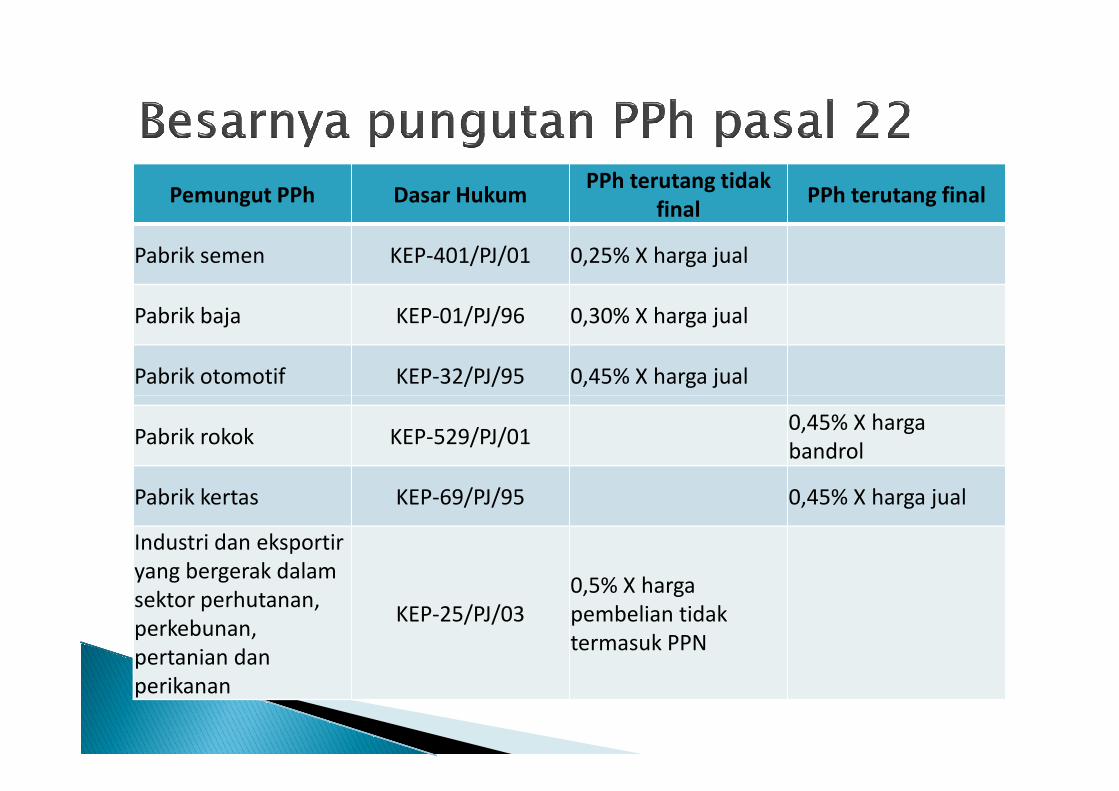

Pemungut PPh Dasar HukumPPh terutang tidak

finalPPh terutang final

Pabrik semen KEP-401/PJ/01 0,25% X harga jual

Pabrik baja KEP-01/PJ/96 0,30% X harga jual

Pabrik otomotif KEP-32/PJ/95 0,45% X harga jual

Pabrik rokok KEP-529/PJ/010,45% X hargabandrol

Pabrik kertas KEP-69/PJ/95 0,45% X harga jual

Industri dan eksportiryang bergerak dalamsektor perhutanan,perkebunan,pertanian danperikanan

KEP-25/PJ/030,5% X hargapembelian tidaktermasuk PPN

SPBU

Swastanisasi

SPBU Pertamina

Premium 0,3% 0,25%

Atas penjualan hasil produksi Pertamina & badan usaha selainAtas penjualan hasil produksi Pertamina & badan usaha selainPertamina yg bergerak di bidang bahan bakar minyak jenisPertamina yg bergerak di bidang bahan bakar minyak jenisPremix & gas: (KEPPremix & gas: (KEP--417/PJ/2001)417/PJ/2001)

Premium 0,3% 0,25%

Solar 0,3% 0,25%

Premix/Super TT 0,3% 0,25%

Minyak tanah 0,3%

LPG 0,3%

Pelumas 0,3%

Catatan: Bersifat final

Atas penjualan barang yang tergolong sangatAtas penjualan barang yang tergolong sangatmewahmewah

5% dari harga jual tidak termasuk PPN

bagi WP yang tidak ber-NPWP akanbagi WP yang tidak ber-NPWP akandipungut PPh 22 dengan tarif 2x lipat(lebih tinggi 100%) yaitu sebesar 10%.

Pesawat udara pribadi dengan harga jual lebih dari Rp20 milyar;

Kapal pesiar dan sejenisnya dengan harga jual lebih dari Rp10milyar;

Rumah beserta tanahnya dengan harga jual atau hargapengalihannya lebih dari Rp10 miliar dan luas bangunan lebihdari 500 m2;

Apartemen, kondominium, dan sejenisnya dengan harga jual Apartemen, kondominium, dan sejenisnya dengan harga jualatau pengalihannya lebih dari Rp10 milyar dan/atau luasbangunan lebih dari 400 m2

Kendaraan bermotor roda empat pengangkutan orang kurangdari 10 orang berupa sedan, jeep, sport utility vehicle (SUV),multi purpose vehicle (MPV), minibus dan sejenisnya denganharga jual lebih dari Rp5 milyar dan dengan kapasitas silinderlebih dari 3.000 cc