Embed Size (px)

Citation preview

Osservatorio PMI 2012

Campioni italiani nel mondo

Camera di Commercio di Milano

Palazzo Turati

Milano, 11 luglio 2012

1

Agenda

Profilo delle PMI Eccellenti

Campioni dell’internazionalizzazione

Fondamenta dell’eccellenza

2

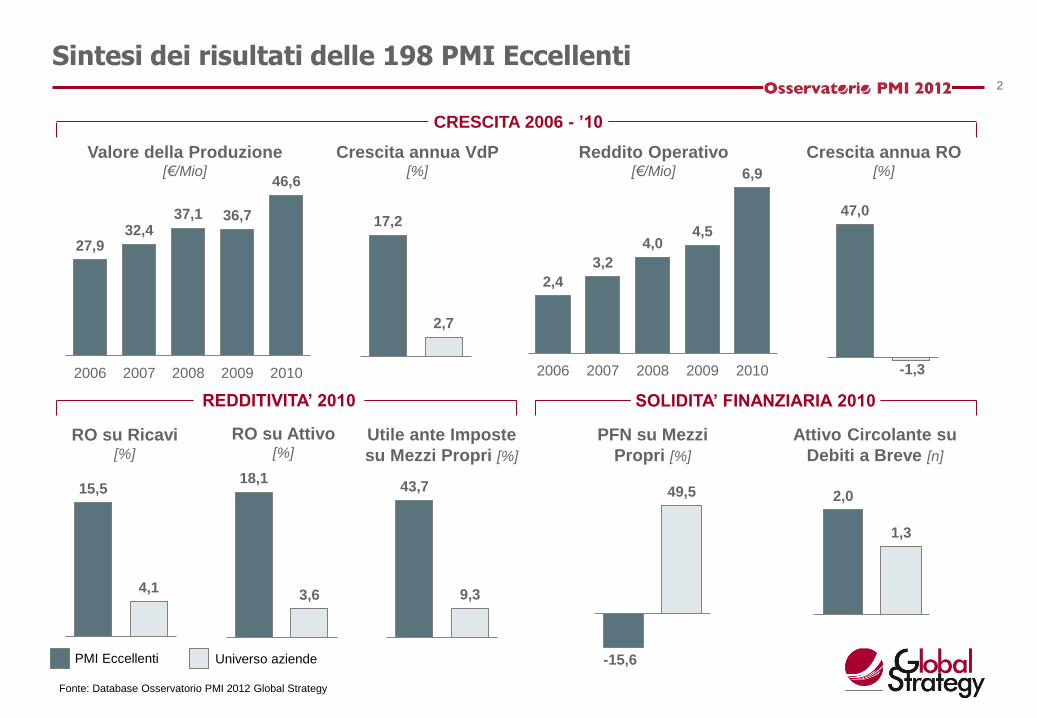

PMI Eccellenti

47,0

Sintesi dei risultati delle 198 PMI Eccellenti

Fonte: Database Osservatorio PMI 2012 Global Strategy

Universo aziende

17,2

2,7

Crescita annua VdP [%]

18,1

3,6

RO su Attivo [%]

15,5

4,1

43,7

9,3

49,5 2,0

1,3

Crescita annua RO [%]

-1,3

Utile ante Imposte

su Mezzi Propri [%]

RO su Ricavi [%]

REDDITIVITA’ 2010 SOLIDITA’ FINANZIARIA 2010

27,9 32,4

37,1 36,7

46,6

2006 2007 2008 2009 2010

2,4

3,2

4,0 4,5

6,9

2006 2007 2008 2009 2010

-15,6

CRESCITA 2006 - ’10

Valore della Produzione [€/Mio]

Reddito Operativo [€/Mio]

PFN su Mezzi

Propri [%]

Attivo Circolante su

Debiti a Breve [n]

3

Profilo delle 198 PMI Eccellenti

2

36

34

3 13

9

10

2

7

6

4

4 50 2

Da 1 a 5

Da 6 a 20

Più di 20

14

2

PMI Eccellenti per Regione [n] PMI Eccellenti per settore semplificato [n]

Macchine Utensili e Sistemi

di Produzione

Elettrotecnica - Impiantistica

Chimica - Gomma

Alimentare

Meccanica

Servizi alle imprese

Imballaggio

Tessile

Elettronica

Trattamento Rifiuti

Arredo

13

5

6

8

8

9

13

14

16

21

24

27

34

Edilizia

Altri

• VdP medio 2010: 46,6 €/Mio

− 112 (57%) aziende >= 20 e < 40 €/Mio

− 64 (32%) aziende >= 40 e < 80 €/Mio

− 22 (11%) aziende >= 80 €/Mio

• Dipendenti medi 2010: 165

Nota: Il settore semplificato definito da Global Strategy è stato assegnato in base al codice At.Eco. e all’analisi del sito web di ogni azienda

Fonte: Database Osservatorio PMI 2012 Global Strategy

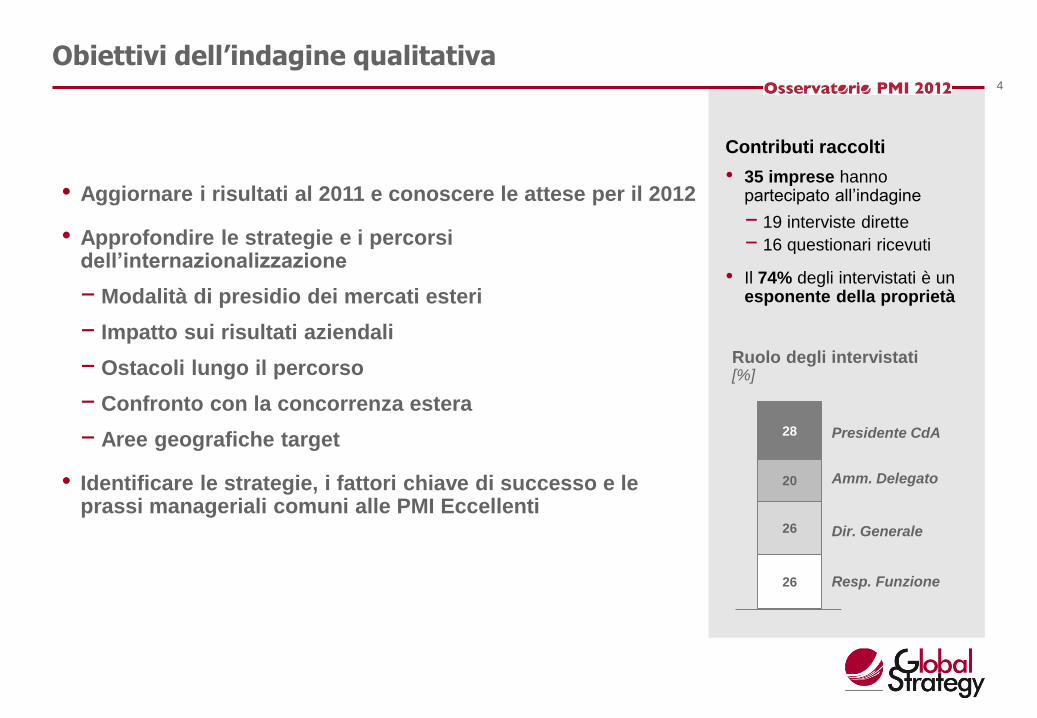

4

Ruolo degli intervistati [%]

• Aggiornare i risultati al 2011 e conoscere le attese per il 2012

• Approfondire le strategie e i percorsi dell’internazionalizzazione

− Modalità di presidio dei mercati esteri

− Impatto sui risultati aziendali

− Ostacoli lungo il percorso

− Confronto con la concorrenza estera

− Aree geografiche target

• Identificare le strategie, i fattori chiave di successo e le prassi manageriali comuni alle PMI Eccellenti

Obiettivi dell’indagine qualitativa

Contributi raccolti

• 35 imprese hanno partecipato all’indagine

− 19 interviste dirette

− 16 questionari ricevuti

• Il 74% degli intervistati è un esponente della proprietà

26

26

20

28

Dir. Generale

Resp. Funzione

Amm. Delegato

Presidente CdA

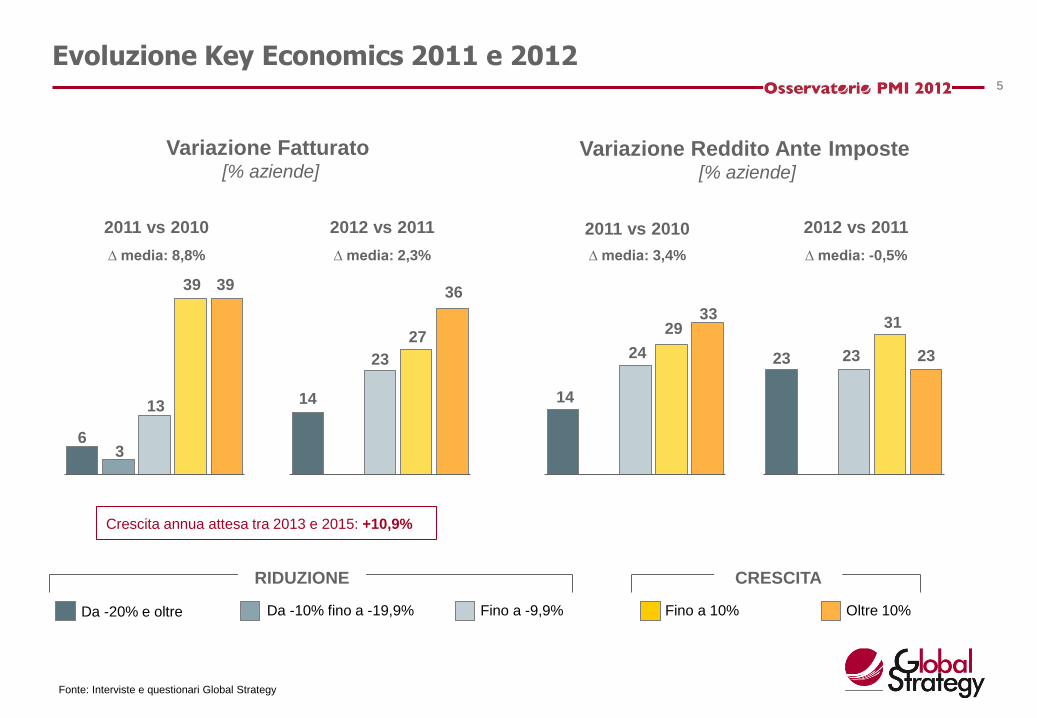

5

Fino a -9,9% Da -10% fino a -19,9%

6 3

13

39 39

Da -20% e oltre

2011 vs 2010 2012 vs 2011 2011 vs 2010 2012 vs 2011

Evoluzione Key Economics 2011 e 2012

Fino a 10%

Fonte: Interviste e questionari Global Strategy

Variazione Fatturato [% aziende]

Variazione Reddito Ante Imposte [% aziende]

∆ media: 8,8% ∆ media: 2,3% ∆ media: 3,4% ∆ media: -0,5%

14

23

27

36

14

24

29 33

23 23

31

23

Oltre 10%

RIDUZIONE CRESCITA

Crescita annua attesa tra 2013 e 2015: +10,9%

6

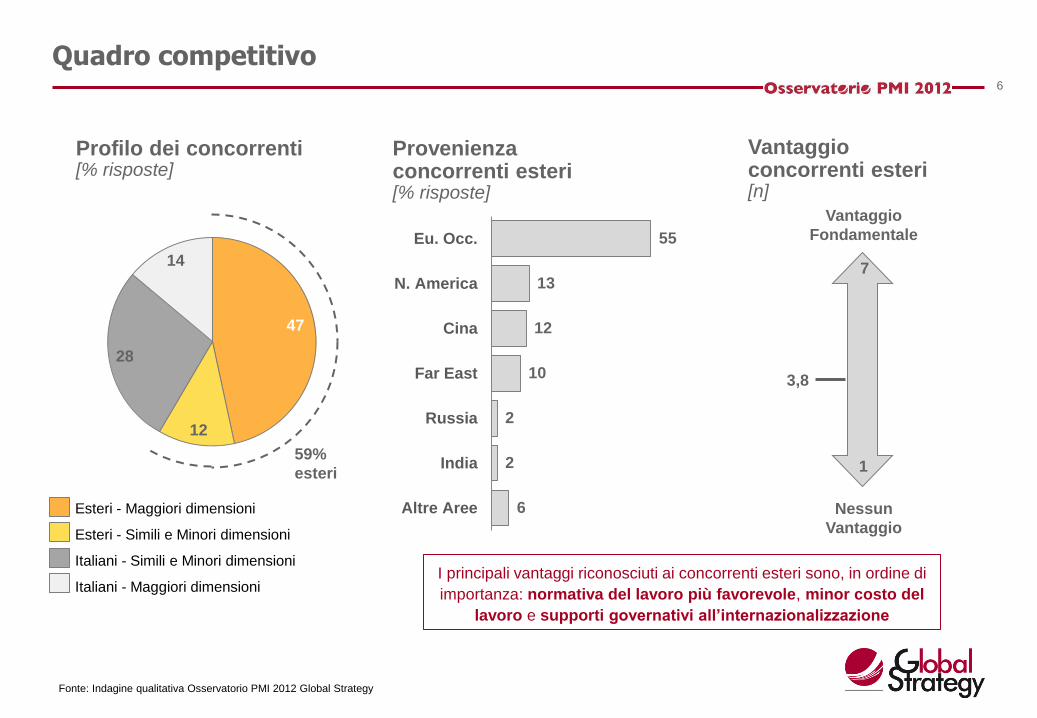

Quadro competitivo

Provenienza concorrenti esteri [% risposte]

6

2

2

10

12

13

55

Altre Aree

India

Russia

Far East

Cina

N. America

Eu. Occ.

Profilo dei concorrenti [% risposte]

47

12

28

14

Italiani - Simili e Minori dimensioni

Italiani - Maggiori dimensioni

Esteri - Maggiori dimensioni

Esteri - Simili e Minori dimensioni

59%

esteri

Vantaggio concorrenti esteri [n]

I principali vantaggi riconosciuti ai concorrenti esteri sono, in ordine di

importanza: normativa del lavoro più favorevole, minor costo del

lavoro e supporti governativi all’internazionalizzazione

3,8

Vantaggio

Fondamentale

Nessun

Vantaggio

1

7

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

7

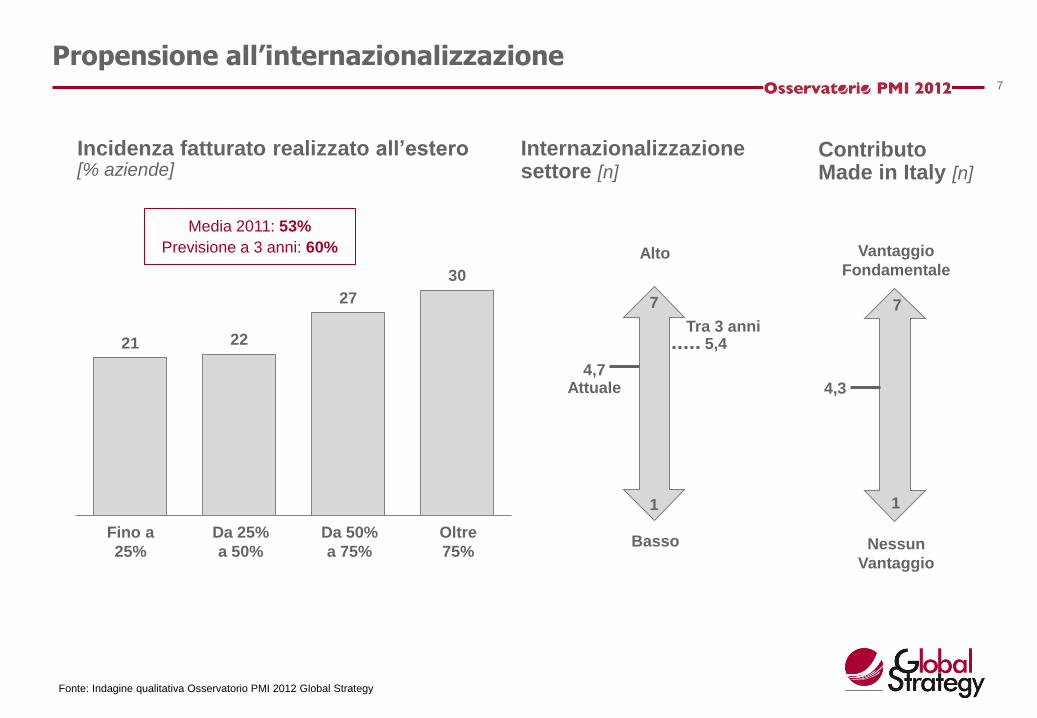

Propensione all’internazionalizzazione

21 22

27

30

Incidenza fatturato realizzato all’estero [% aziende]

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

4,3

1

Vantaggio

Fondamentale

Contributo Made in Italy [n]

Nessun

Vantaggio

7

1

Alto

Internazionalizzazione settore [n]

Basso

7

5,4

4,7 Attuale

Tra 3 anni

Media 2011: 53%

Previsione a 3 anni: 60%

Fino a

25%

Da 25%

a 50%

Da 50%

a 75%

Oltre

75%

8

Agenda

Profilo delle PMI Eccellenti

Campioni dell’internazionalizzazione

Fondamenta dell’eccellenza

9

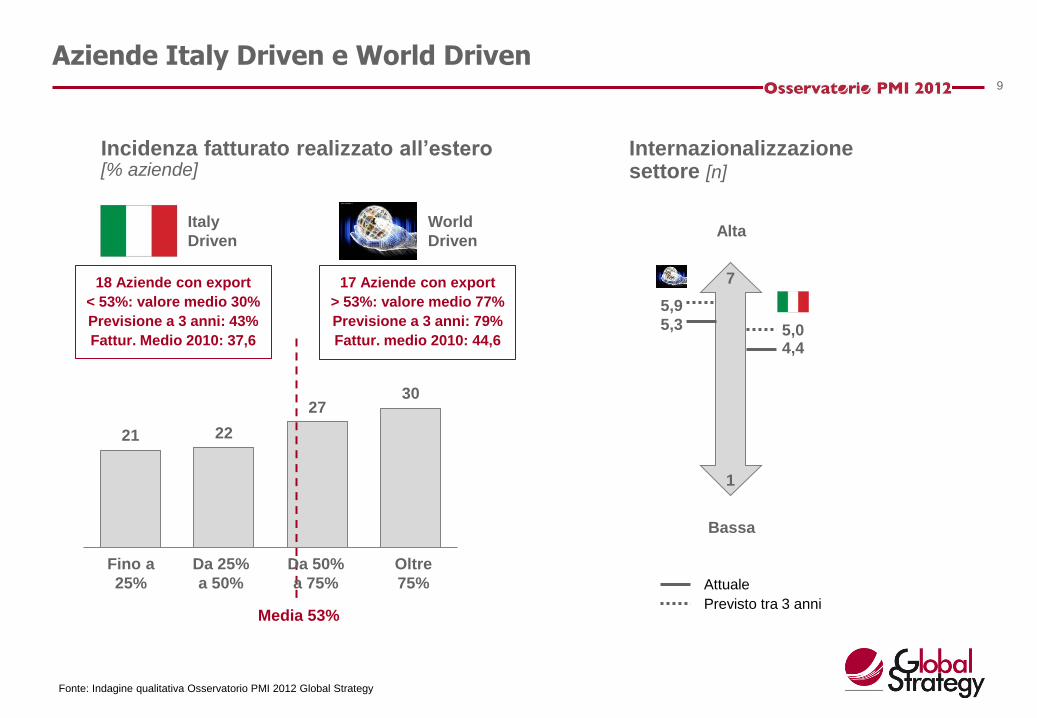

Aziende Italy Driven e World Driven

21 22

27 30

Incidenza fatturato realizzato all’estero [% aziende]

Media 53%

Italy

Driven

World

Driven

18 Aziende con export

< 53%: valore medio 30%

Previsione a 3 anni: 43%

Fattur. Medio 2010: 37,6

17 Aziende con export

> 53%: valore medio 77%

Previsione a 3 anni: 79%

Fattur. medio 2010: 44,6

Fino a

25%

Da 25%

a 50%

Da 50%

a 75%

Oltre

75%

5,3

Alta

1

Internazionalizzazione settore [n]

Bassa

7

5,9

5,0 4,4

Attuale

Previsto tra 3 anni

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

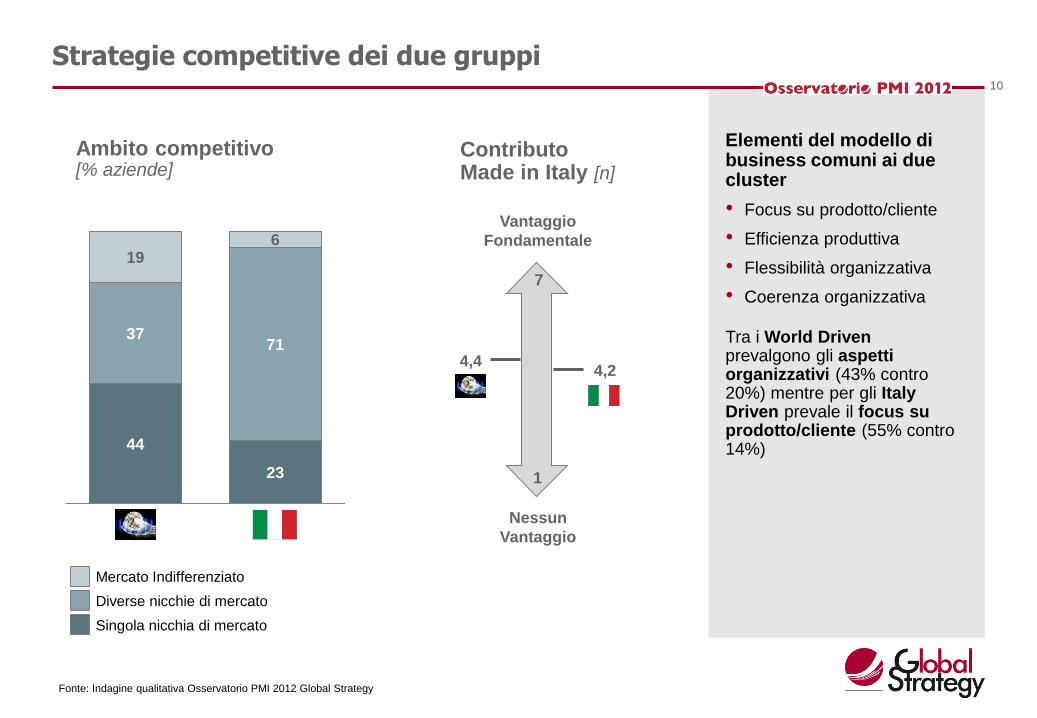

Strategie competitive dei due gruppi

Ambito competitivo [% aziende]

44

23

37 71

19 6

Mercato Indifferenziato

Diverse nicchie di mercato

Singola nicchia di mercato

Elementi del modello di business comuni ai due cluster

• Focus su prodotto/cliente

• Efficienza produttiva

• Flessibilità organizzativa

• Coerenza organizzativa Tra i World Driven prevalgono gli aspetti organizzativi (43% contro 20%) mentre per gli Italy Driven prevale il focus su prodotto/cliente (55% contro 14%)

10

4,4 4,2

Vantaggio

Fondamentale

1

Contributo Made in Italy [n]

Nessun

Vantaggio

7

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

11

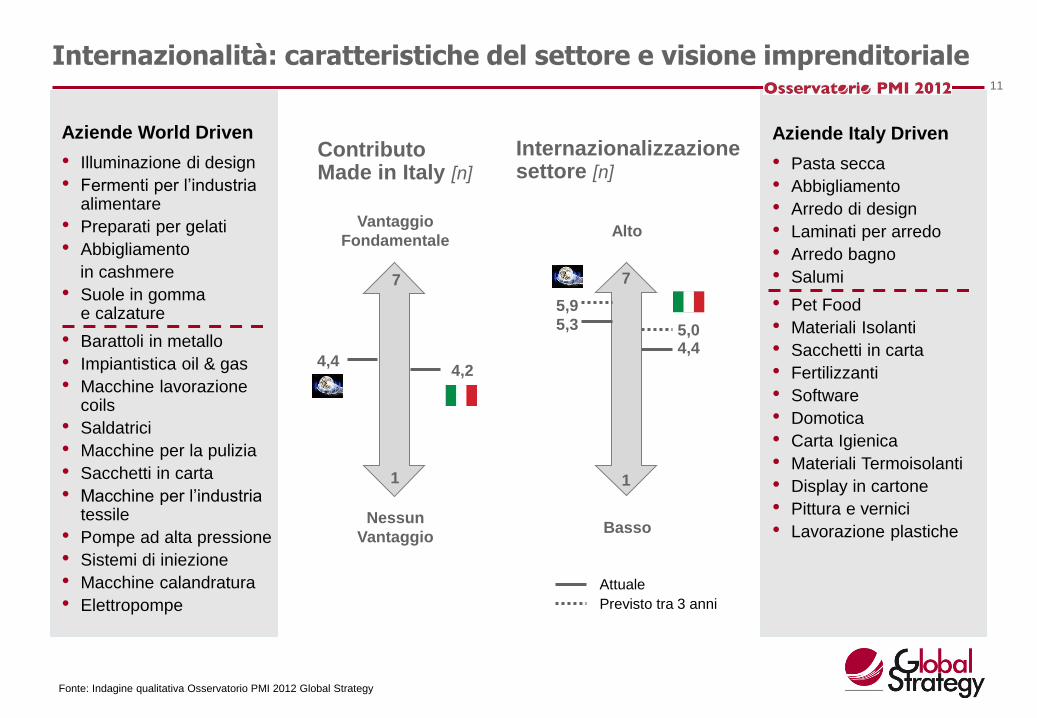

Internazionalità: caratteristiche del settore e visione imprenditoriale

Aziende World Driven

• Illuminazione di design

• Fermenti per l’industria alimentare

• Preparati per gelati

• Abbigliamento

in cashmere

• Suole in gomma e calzature

• Barattoli in metallo

• Impiantistica oil & gas

• Macchine lavorazione coils

• Saldatrici

• Macchine per la pulizia

• Sacchetti in carta

• Macchine per l’industria tessile

• Pompe ad alta pressione

• Sistemi di iniezione

• Macchine calandratura

• Elettropompe

5,3

Alto

1

Internazionalizzazione settore [n]

Basso

7

5,9

5,0 4,4

Attuale

Previsto tra 3 anni

4,4 4,2

Vantaggio

Fondamentale

1

Contributo Made in Italy [n]

Nessun

Vantaggio

7

Aziende Italy Driven

• Pasta secca

• Abbigliamento

• Arredo di design

• Laminati per arredo

• Arredo bagno

• Salumi

• Pet Food

• Materiali Isolanti

• Sacchetti in carta

• Fertilizzanti

• Software

• Domotica

• Carta Igienica

• Materiali Termoisolanti

• Display in cartone

• Pittura e vernici

• Lavorazione plastiche

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

12

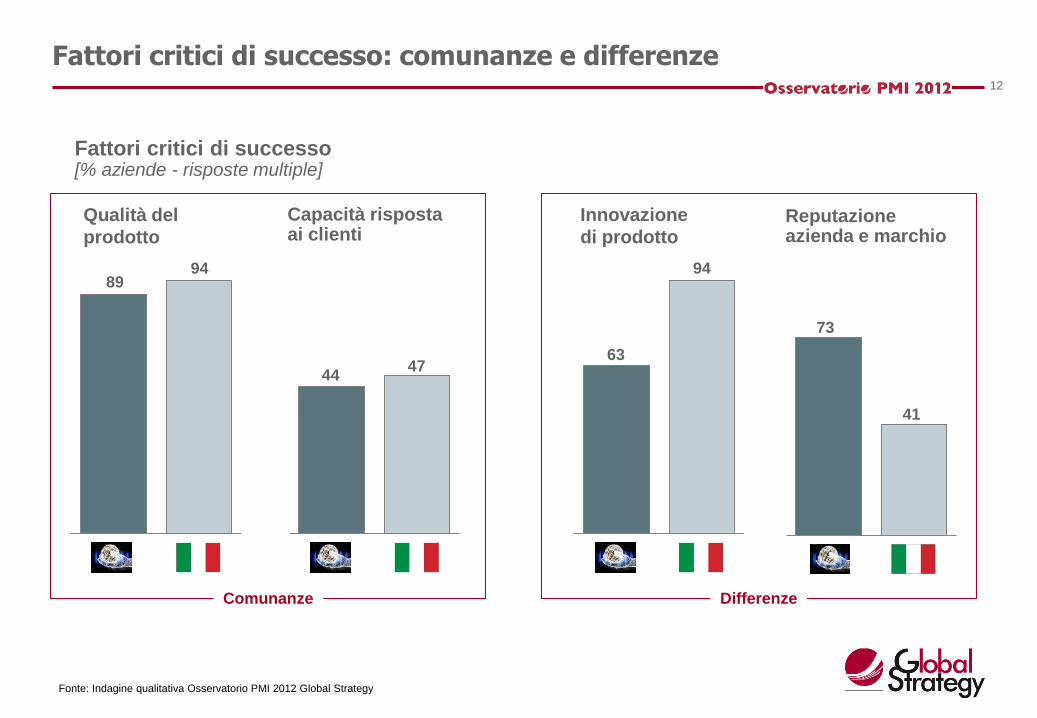

Fattori critici di successo: comunanze e differenze

Qualità del

prodotto Capacità risposta ai clienti

89 94

44 47

63

94

Innovazione

di prodotto

73

41

Reputazione azienda e marchio

Fattori critici di successo [% aziende - risposte multiple]

Comunanze Differenze

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

13

Ostacoli ai processi di internazionalizzazione

31

9

25

6

6

Principali difficoltà nei processi di internazionalizzazione [% aziende]

31

19

15

12

8

Scarsa conoscenza

dei clienti potenziali

Credibilità vs clienti

Reperimento figure

professionali in Italia

Reperimento figure

professionali all’estero

Difficoltà logistiche

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

14

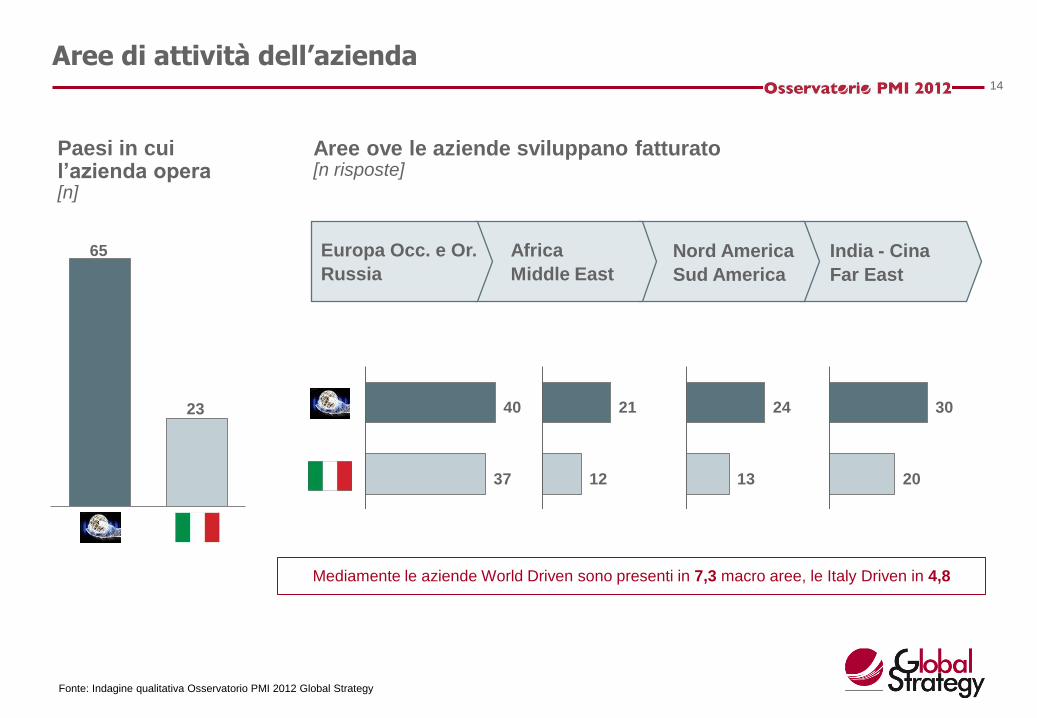

Aree di attività dell’azienda

Aree ove le aziende sviluppano fatturato [n risposte]

Europa Occ. e Or.

Russia

India - Cina

Far East

Nord America

Sud America

40

37

21

12

24

13

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

Africa

Middle East

30

20

Mediamente le aziende World Driven sono presenti in 7,3 macro aree, le Italy Driven in 4,8

65

23

Paesi in cui l’azienda opera [n]

15

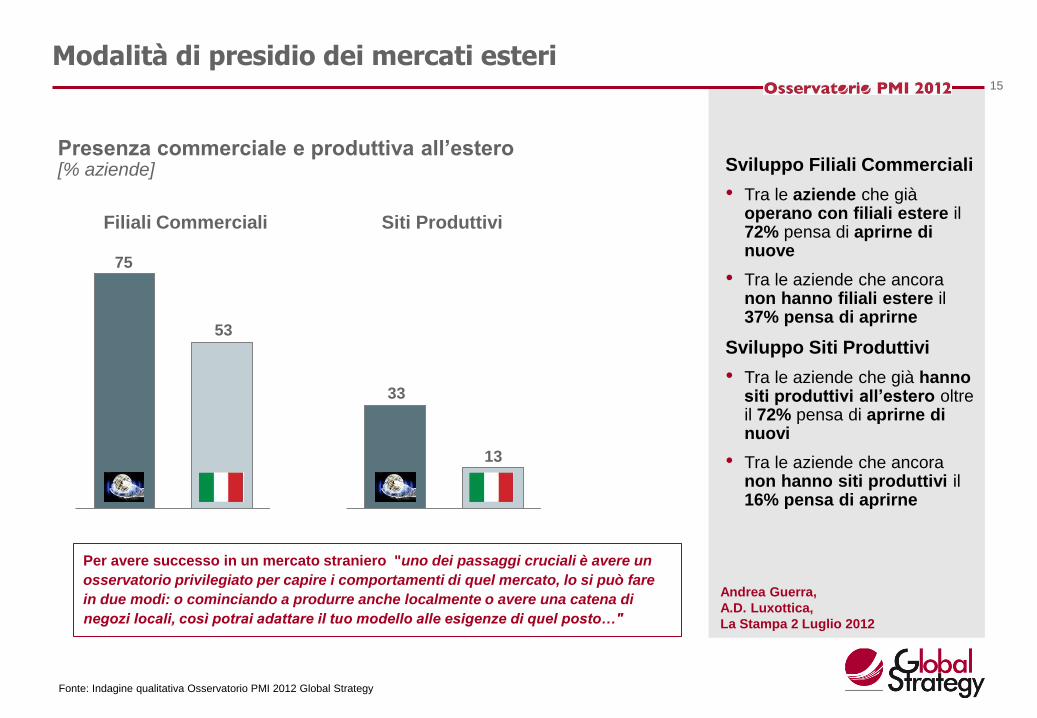

Modalità di presidio dei mercati esteri

Presenza commerciale e produttiva all’estero [% aziende]

Filiali Commerciali Siti Produttivi

Sviluppo Filiali Commerciali

• Tra le aziende che già operano con filiali estere il 72% pensa di aprirne di nuove

• Tra le aziende che ancora non hanno filiali estere il 37% pensa di aprirne

Sviluppo Siti Produttivi

• Tra le aziende che già hanno siti produttivi all’estero oltre il 72% pensa di aprirne di nuovi

• Tra le aziende che ancora non hanno siti produttivi il 16% pensa di aprirne

75

53

33

13

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

Per avere successo in un mercato straniero "uno dei passaggi cruciali è avere un

osservatorio privilegiato per capire i comportamenti di quel mercato, lo si può fare

in due modi: o cominciando a produrre anche localmente o avere una catena di

negozi locali, così potrai adattare il tuo modello alle esigenze di quel posto…"

Andrea Guerra,

A.D. Luxottica,

La Stampa 2 Luglio 2012

16

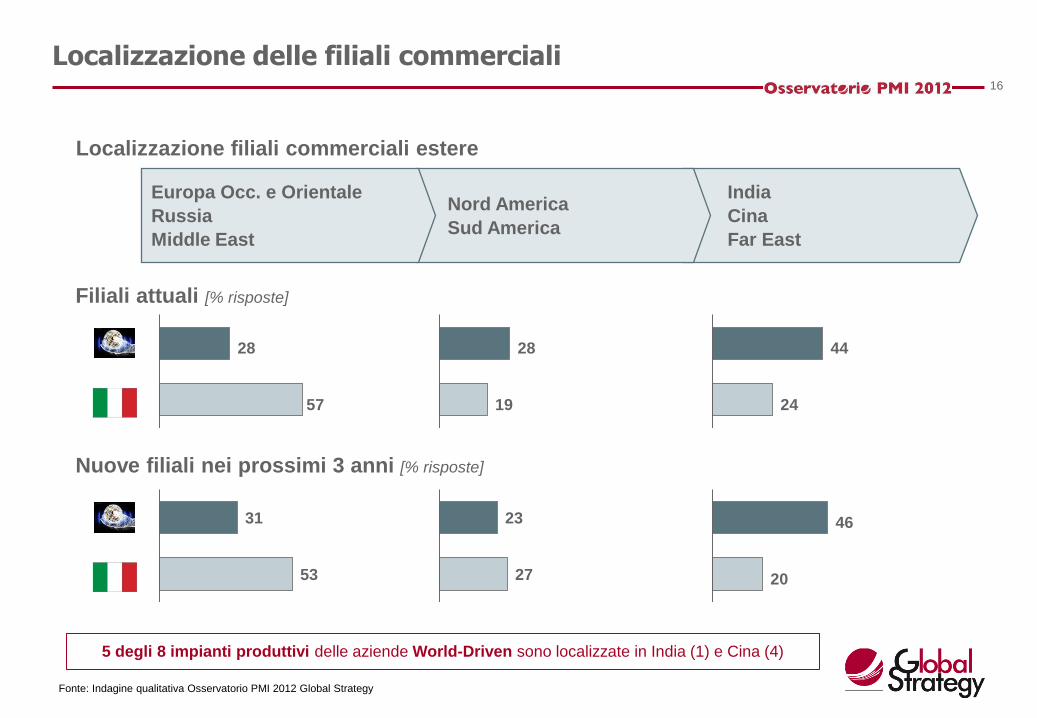

Localizzazione delle filiali commerciali

Localizzazione filiali commerciali estere

Europa Occ. e Orientale

Russia

Middle East

India

Cina

Far East

Nord America

Sud America

28

57

Filiali attuali [% risposte]

Nuove filiali nei prossimi 3 anni [% risposte]

28

19

44

24

31

53

23

27

46

20

5 degli 8 impianti produttivi delle aziende World-Driven sono localizzate in India (1) e Cina (4)

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

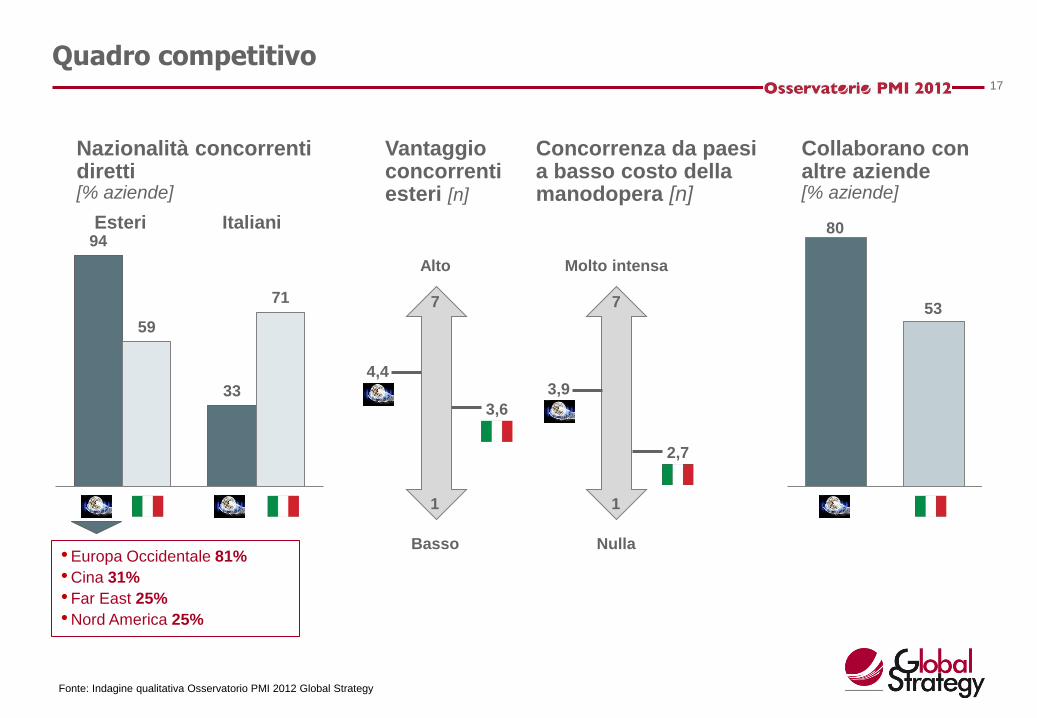

17

Quadro competitivo

Nazionalità concorrenti diretti [% aziende]

Alto

1

Basso

7

4,4

3,6

Vantaggio concorrenti esteri [n]

94

33

59

71

Esteri Italiani

Molto intensa

1

Nulla

7

3,9

2,7

Concorrenza da paesi a basso costo della manodopera [n]

• Europa Occidentale 81%

• Cina 31%

• Far East 25%

• Nord America 25%

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

Collaborano con altre aziende [% aziende]

80

53

World Driven

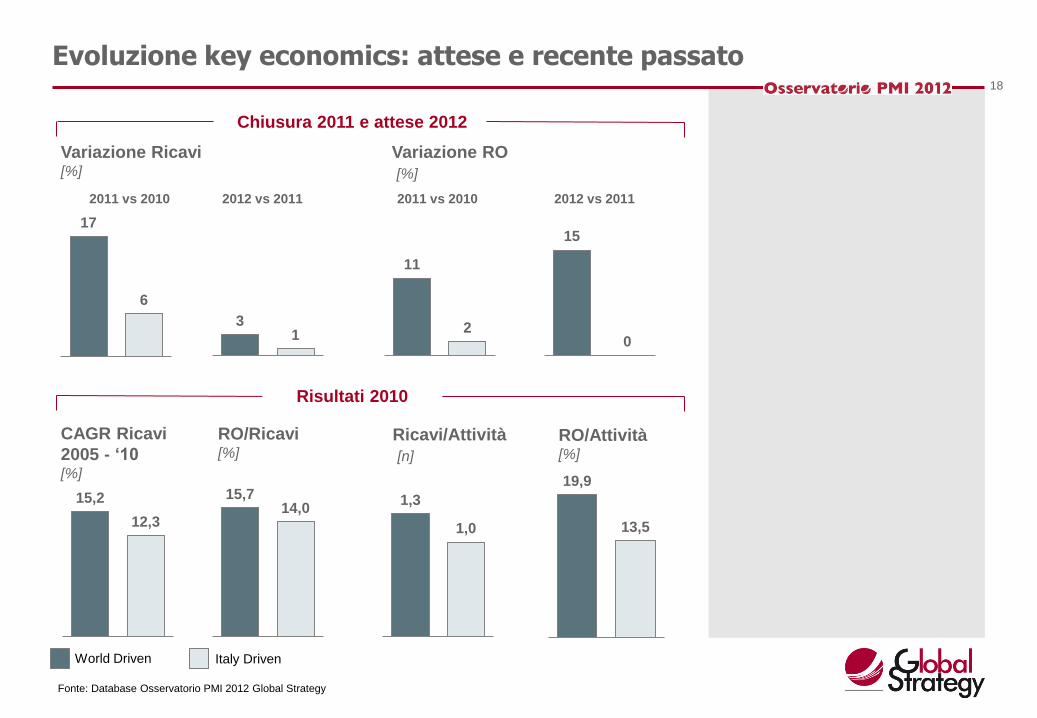

Evoluzione key economics: attese e recente passato

Fonte: Database Osservatorio PMI 2012 Global Strategy

Italy Driven

17

6

Variazione Ricavi [%]

15,7 14,0

RO/Ricavi [%]

15,2

12,3

1,3

1,0

19,9

13,5

Variazione RO

[%]

Ricavi/Attività

[n]

CAGR Ricavi

2005 - ‘10 [%]

Chiusura 2011 e attese 2012

RO/Attività [%]

3 1

11

2

15

0

2011 vs 2010 2012 vs 2011 2011 vs 2010 2012 vs 2011

Risultati 2010

18

19

Internazionalizzazione spinta dai nuovi laureati, un esempio da un CV

Montecchio Maggiore

Vi rimane fino alla maturità

scientifica

Milano

Segue il percorso di

studio

Tokyo - Giappone

International Internship Camera di

Commercio italiana

Singapore

Exchange Program alla National

University of Singapore

Hyderabad - India

Campus Abroad alla Indian School of

Business

Milano

Inizia la sua attività

professionale

Sidney - Australia

Entra nella filiale di una

azienda italiana

"Non è una questione di studio, la cosa fondamentale è diventare

cittadini del mondo, saper vivere ed interagire con culture diverse".

"…poi bisogna passare dei periodi, anche lunghi fuori dall’Italia, a

studiare, a lavorare, a fare qualcosa".

Andrea Guerra, A.D. Luxottica, La Stampa 2 Luglio 2012

20

Agenda

Profilo delle PMI Eccellenti

Campioni dell’internazionalizzazione

Fondamenta dell’eccellenza

21

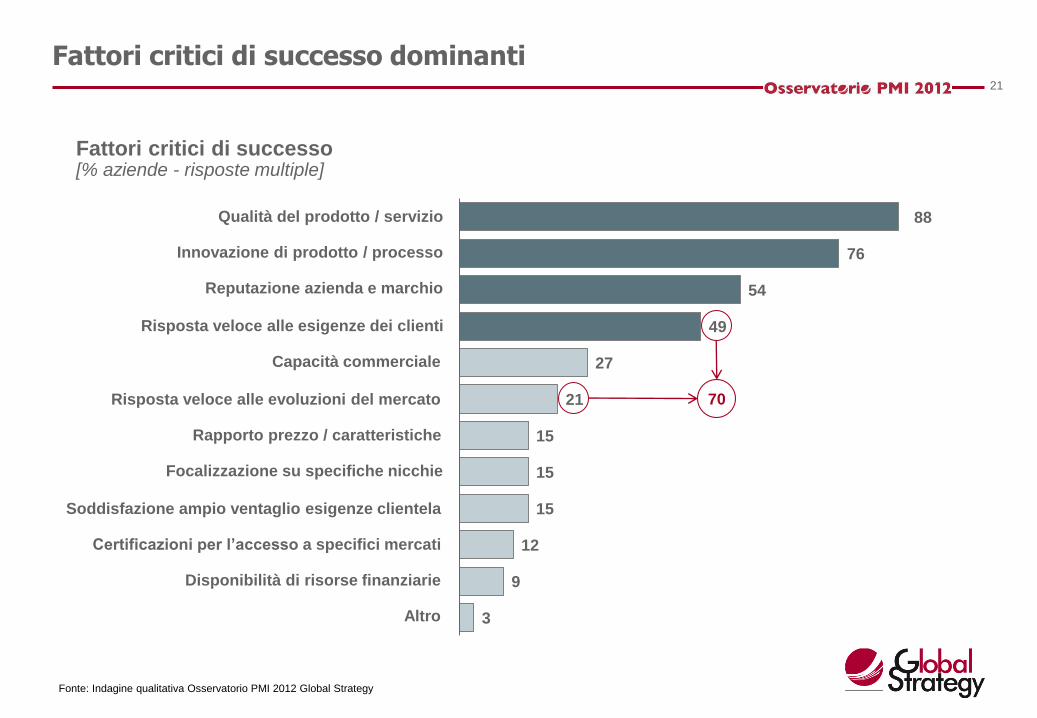

Fattori critici di successo dominanti

Reputazione azienda e marchio

Innovazione di prodotto / processo

Qualità del prodotto / servizio

Risposta veloce alle esigenze dei clienti

Soddisfazione ampio ventaglio esigenze clientela

Capacità commerciale

Risposta veloce alle evoluzioni del mercato

Altro

Focalizzazione su specifiche nicchie

Disponibilità di risorse finanziarie

Rapporto prezzo / caratteristiche

Certificazioni per l’accesso a specifici mercati

Fattori critici di successo [% aziende - risposte multiple]

3

9

12

15

15

15

21

27

49

54

76

88

70

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

22

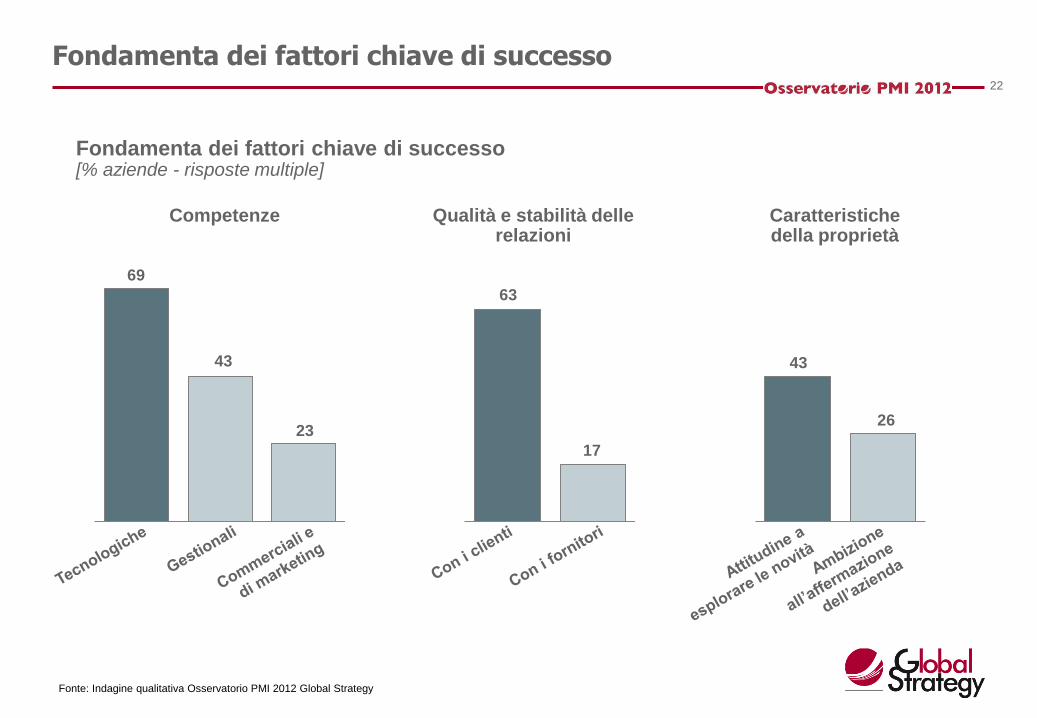

Fondamenta dei fattori chiave di successo

Competenze Caratteristiche della proprietà

Fondamenta dei fattori chiave di successo [% aziende - risposte multiple]

Qualità e stabilità delle relazioni

69

43

23

63

17

43

26

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

23

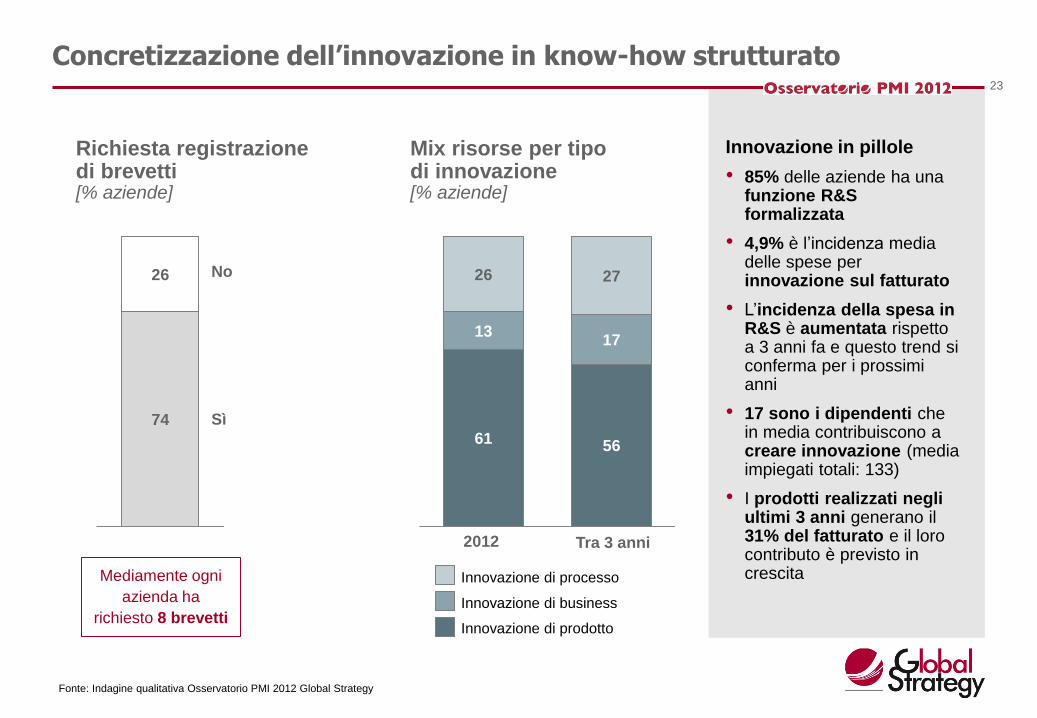

Concretizzazione dell’innovazione in know-how strutturato

Mediamente ogni

azienda ha

richiesto 8 brevetti

Richiesta registrazione di brevetti [% aziende]

74

26

Innovazione in pillole

• 85% delle aziende ha una funzione R&S formalizzata

• 4,9% è l’incidenza media delle spese per innovazione sul fatturato

• L’incidenza della spesa in R&S è aumentata rispetto a 3 anni fa e questo trend si conferma per i prossimi anni

• 17 sono i dipendenti che in media contribuiscono a creare innovazione (media impiegati totali: 133)

• I prodotti realizzati negli ultimi 3 anni generano il 31% del fatturato e il loro contributo è previsto in crescita

No

Mix risorse per tipo di innovazione [% aziende]

61 56

13 17

26 27

Innovazione di processo

Innovazione di business

Innovazione di prodotto

2012 Tra 3 anni

Sì

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

24

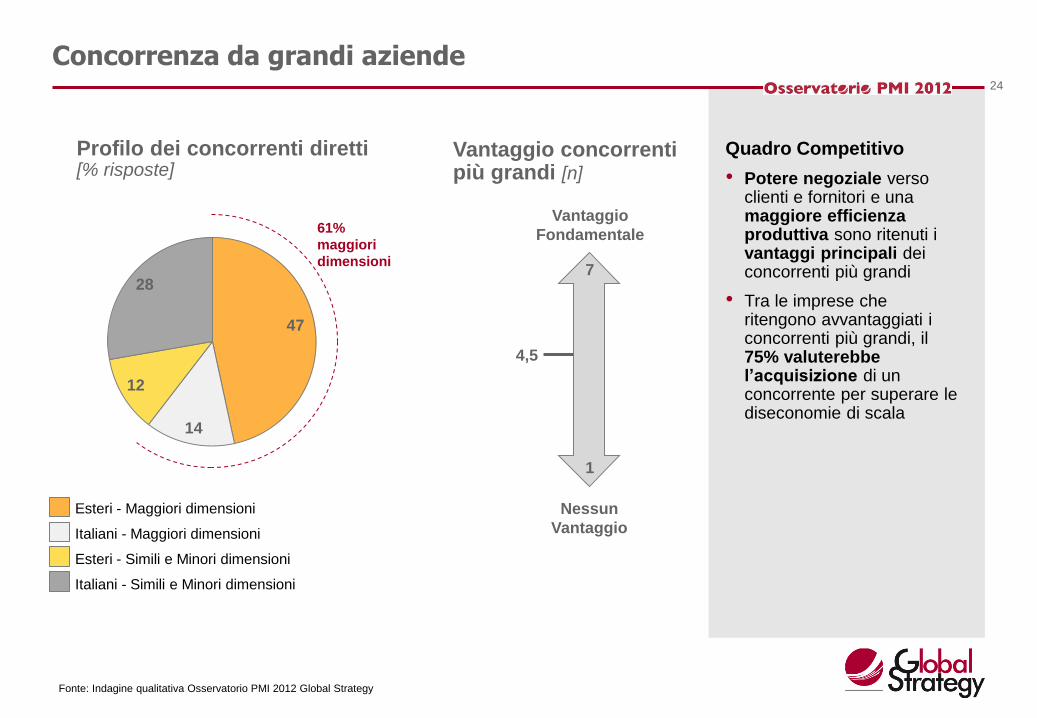

Concorrenza da grandi aziende

4,5

Vantaggio

Fondamentale

1

Vantaggio concorrenti più grandi [n]

Nessun

Vantaggio

7

Quadro Competitivo

• Potere negoziale verso clienti e fornitori e una maggiore efficienza produttiva sono ritenuti i vantaggi principali dei concorrenti più grandi

• Tra le imprese che ritengono avvantaggiati i concorrenti più grandi, il 75% valuterebbe l’acquisizione di un concorrente per superare le diseconomie di scala

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

47

14

12

28

61%

maggiori

dimensioni

Profilo dei concorrenti diretti [% risposte]

Italiani - Simili e Minori dimensioni

Italiani - Maggiori dimensioni

Esteri - Maggiori dimensioni

Esteri - Simili e Minori dimensioni

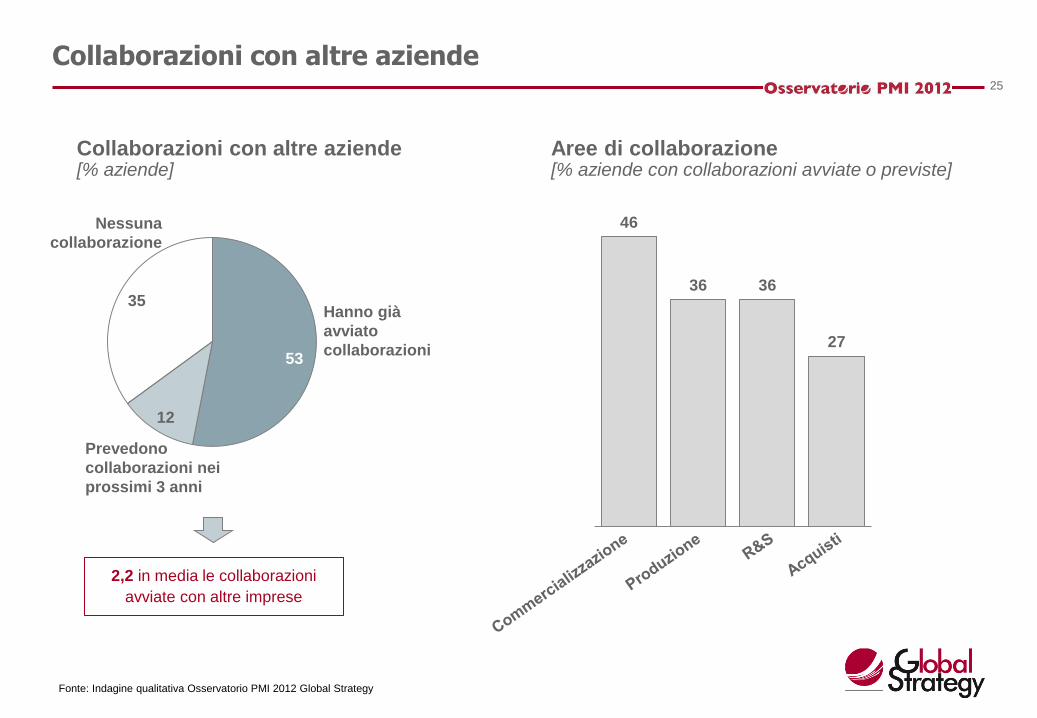

25

Collaborazioni con altre aziende

Aree di collaborazione [% aziende con collaborazioni avviate o previste]

46

36 36

27

Collaborazioni con altre aziende [% aziende]

53

12

35 Hanno già

avviato

collaborazioni

Prevedono

collaborazioni nei

prossimi 3 anni

Nessuna

collaborazione

2,2 in media le collaborazioni

avviate con altre imprese

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

26

Contributi dai centri d’eccellenza

Aree di contributo [% aziende con collaborazioni avviate o previste]

78

35

17

9

Collaborazioni con università o centri d’eccellenza [% aziende]

75

2 23

Hanno già

avviato

collaborazioni

Prevedono

collaborazioni nei

prossimi 3 anni

Nessuna

collaborazione

2,1 in media le collaborazioni

avviate con università

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

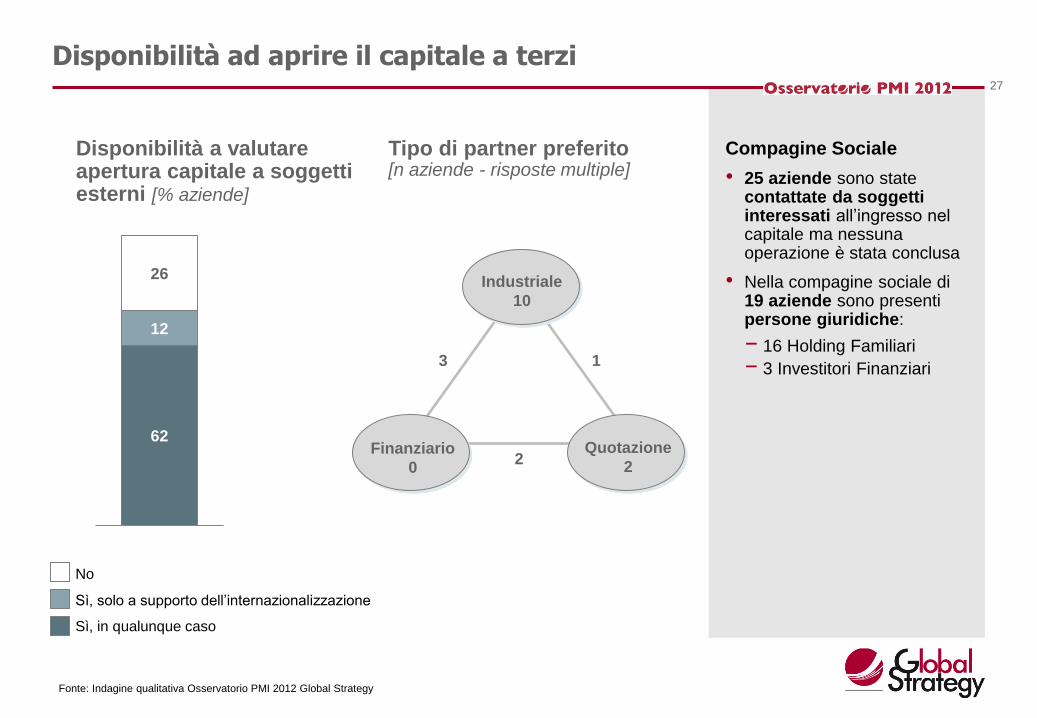

27

Disponibilità ad aprire il capitale a terzi

Finanziario

0

Disponibilità a valutare apertura capitale a soggetti esterni [% aziende]

Tipo di partner preferito [n aziende - risposte multiple]

Quotazione

2

Industriale

10

2

3 1

Compagine Sociale

• 25 aziende sono state contattate da soggetti interessati all’ingresso nel capitale ma nessuna operazione è stata conclusa

• Nella compagine sociale di 19 aziende sono presenti persone giuridiche:

− 16 Holding Familiari

− 3 Investitori Finanziari

62

12

26

Sì, solo a supporto dell’internazionalizzazione

No

Sì, in qualunque caso

Fonte: Indagine qualitativa Osservatorio PMI 2012 Global Strategy

28

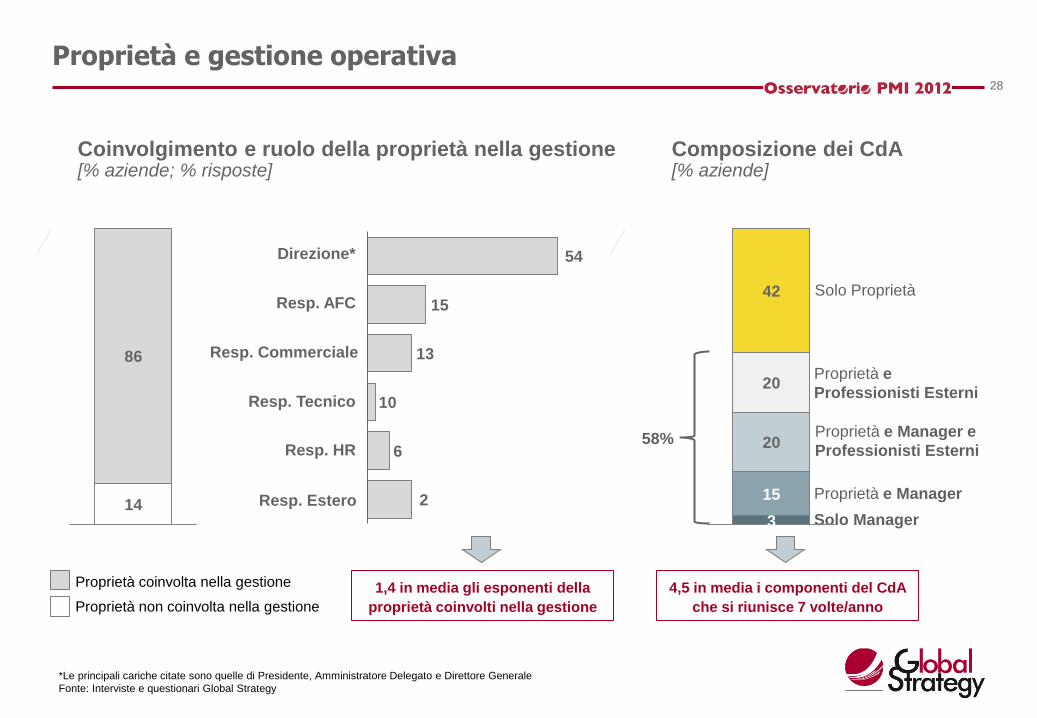

Proprietà e gestione operativa

54

15

13

10

6

2

Direzione*

Resp. AFC

Resp. Commerciale

Resp. Tecnico

Resp. HR

Resp. Estero

Composizione dei CdA [% aziende]

*Le principali cariche citate sono quelle di Presidente, Amministratore Delegato e Direttore Generale

Fonte: Interviste e questionari Global Strategy

Proprietà e

Professionisti Esterni

Solo Proprietà

Coinvolgimento e ruolo della proprietà nella gestione [% aziende; % risposte]

4,5 in media i componenti del CdA

che si riunisce 7 volte/anno

Proprietà e Manager e

Professionisti Esterni

Solo Manager

58%

Proprietà non coinvolta nella gestione

Proprietà coinvolta nella gestione 1,4 in media gli esponenti della

proprietà coinvolti nella gestione

14

86

3

15

20

20

42

Proprietà e Manager

29

Quello che abbiamo imparato …

• Numerose le aziende eccellenti lontane dai settori emblema del Made in Italy

• Si conferma la centralità della gestione caratteristica, fortemente presidiata dalla proprietà

• Forte aumento del ricorso a collaborazioni, in particolare tra le aziende, strumentali a ridurre gli svantaggi rispetto ai concorrenti più grandi

• Cresce la disponibilità all’ apertura del capitale, sempre con preferenza per partner industriali

• I pilastri dell’internazionalizzazione:

- La nicchia facilita l’espansione all’estero

- La visione imprenditoriale supera gli elementi oggettivi

- La reputazione è elemento centrale per l’affermazione sui mercati esteri

- Il presidio diretto agevola il consolidamento dei risultati

• L’internalizzazione ha un impatto positivo sui risultati economici e non solo nei periodi di domanda interna recessiva

30

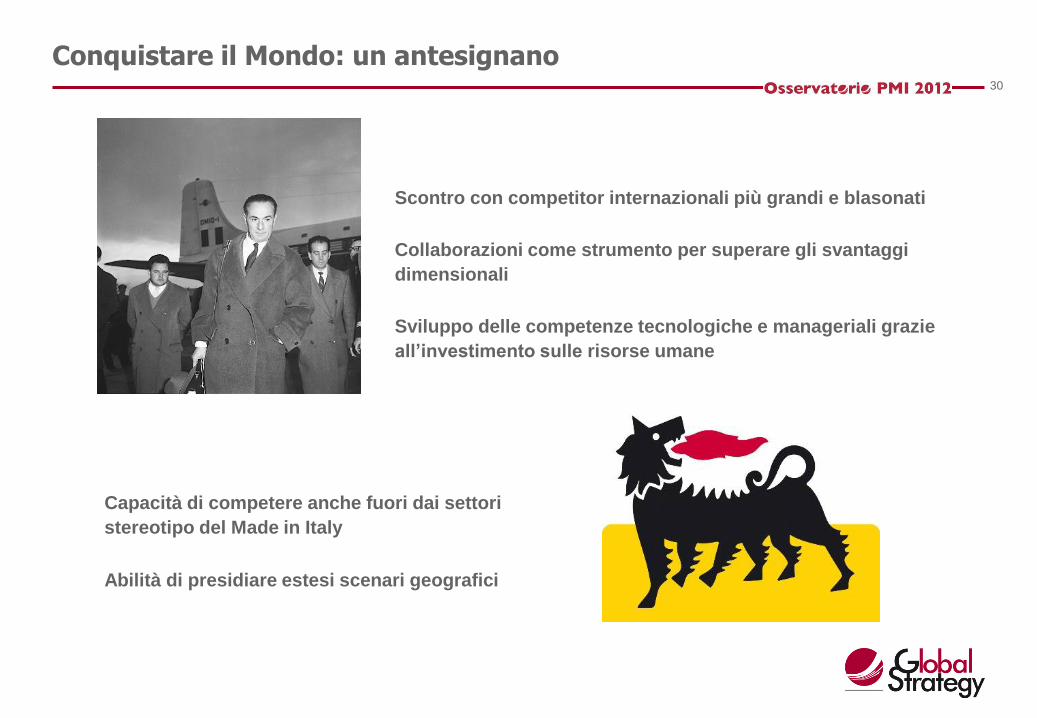

Conquistare il Mondo: un antesignano

Sviluppo delle competenze tecnologiche e manageriali grazie

all’investimento sulle risorse umane

Capacità di competere anche fuori dai settori

stereotipo del Made in Italy

Abilità di presidiare estesi scenari geografici

Collaborazioni come strumento per superare gli svantaggi

dimensionali

Scontro con competitor internazionali più grandi e blasonati