Embed Size (px)

Citation preview

OSSERVATORIO NAZIONALE DEL TURISMO

in collaborazione con Unioncamere

“EMERGENZA CRISI”

Aprile 2010

A cura di

Emergenza crisi Pagina 2 di 36

Sommario Premessa .................................................................................................................................................... 3

Parte I – Crisi economica in Francia e Spagna ........................................................................................... 4

I.1 Le misure adottate dai principali competitor dell’Italia in seguito alla crisi economico-finanziaria ......... 4

I.2 Spagna ................................................................................................................................................. 5

I.2.1 La pianificazione strategica ................................................................................................................ 5

I.2.2 Le misure adottate dal governo spagnolo per fronteggiare la crisi ..................................................... 8

I.3 Francia................................................................................................................................................ 11

I.3.1 La pianificazione strategica .............................................................................................................. 11

I.3.2 Le misure adottate dal governo francese per fronteggiare la crisi .................................................... 15

Parte II – Emergenza turismo.................................................................................................................... 17

II.1 Il posizionamento dell’Italia nel mercato turistico internazionale ......................................................... 17

II.2 Il turismo in Italia nel 2009 .................................................................................................................. 19

II.2.1 Un bilancio sulla stagione turistica nelle località leader del turismo italiano ..................................... 20

II.2.2 L’Italia vista dalla stampa internazionale .......................................................................................... 25

II.3 Focus Abruzzo – Le conseguenze del sisma ..................................................................................... 27

II.4 Agevolazioni fiscali ............................................................................................................................. 33

Nota metodologica .................................................................................................................................... 35

Emergenza crisi Pagina 3 di 36

Premessa

Alla luce della recente crisi economico-finanziaria internazionale, il presente studio ha l’obiettivo di

individuare gli effetti prodotti dall’emergenza sul settore turistico, sia a livello internazionale che con

specifico riferimento al nostro Paese.

Dall’analisi del contesto internazionale, emerge come i principali competitor di settore dell’Italia, la Francia

e la Spagna, siano dotati di una struttura organizzativa e di governance coadiuvata da strumenti di

programmazione di medio e breve periodo ed, inoltre, hanno attivato in seguito alla crisi, una serie di

strumenti aggiuntivi per sostenere gli investimenti di settore e per promuovere il rilancio dei consumi

turistici.

Gli effetti della crisi economica, si ripercuotono sulle scelte di vacanza e sulle abitudini di consumo della

domanda turistica, più attenta al rapporto qualità/prezzo, con una maggiore tendenza a scegliere offerte

low cost di Tour Operator e agenzie di viaggi, da un lato, e ad usufruire di seconde case e ospitalità di

amici e parenti dall’altro.

Un quadro che emerge dal bilancio dell’andamento del settore nel 2009, ed in particolare da quello della

stagione turistica estiva nelle località leader del turismo italiano, analizzata sia dal punto di vista degli

operatori del sistema ricettivo italiano, che da quello dell’immagine della destinazione Italia sulla stampa

internazionale. Infine, viene presentato un focus di analisi sul turismo in Abruzzo, un sistema ricettivo

gravato anche dall’emergenza sisma.

Emergenza crisi Pagina 4 di 36

Parte I – Crisi economica in Francia e Spagna

I.1 Le misure adottate dai principali competitor dell’Italia in seguito alla crisi economico-finanziaria

A differenza dell’Italia, sia la Spagna che la Francia sono dotate di un Piano Strategico quale strumento di

pianificazione che permette di assorbire in maniera più contenuta la crisi economico-finanziaria.

In aggiunta a ciò, entrambe si sono dotate, a seguito di questa congiuntura, di strumenti di sostegno al

settore che agiscono principalmente su 4 leve:

• il rafforzamento dell’immagine e la promozione, partendo dagli strumenti già previsti dai piani di

medio e breve periodo;

• gli incentivi alle imprese del settore, sia agendo sulle leve fiscali che dando stimolo alle banche

per l’accesso al credito;

• la rivitalizzazione delle destinazioni mature attraverso il lancio di nuovi prodotti;

• la riqualificazione delle imprese ricettive sia attraverso i piani di qualità che con interventi per la

ristrutturazione degli immobili.

La Francia, in particolare, ha recentemente modificato l’assetto organizzativo degli organi centrali deputati

alle governance e alla promozione turistica, riunendo in un unico soggetto sia l’attività di promozione

turistica interna ed internazionale che quella di gestione ingegneristica delle imprese della filiera. La

programmazione di medio periodo è in scadenza a fine 2010.

Per quanto concerne la Spagna, invece, l’assetto organizzativo e la programmazione strategica di medio

e lungo periodo è rimasta invariata negli ultimi anni, mentre è prevista a breve una nuova campagna di

immagine della Marca Spagna che sostituirà il celebre logo di Mirò. Gli obiettivi di fondo dell’attività di

Turespaña sono stabiliti in un piano strategico valido fino al 2020.

Emergenza crisi Pagina 5 di 36

I.2 Spagna

I.2.1 La pianificazione strategica

Il governo spagnolo con Turespaña- Instituto del Turismo de España, l’unità amministrativa del Ministero

di Industria, Commercio e Turismo del Governo Centrale che si occupa della promozione turistica

all’estero, ha sviluppato il piano strategico di marketing che viene definito di concerto con le

organizzazioni di rappresentanza degli operatori del settore, con i tour operator e con le Comunità

Autonome (regioni).

Gli obiettivi ed i programmi di azione di lungo termine, contenuti nel documento Plan Horizonte 2020

presentato nel 2007 (il documento esecutivo nel 2008), sono centrati sul raggiungimento di una “nueva

economia turistica”, attraverso tre macro assi: la conoscenza, l’innovazione e l’attrazione di nuovi talenti.

Innovazione, partnership e orientamento al cliente, sono i principi fondamentali, mentre gli obiettivi

puntano a:

• fidelizzare la domanda,

• sviluppare il turismo in un’ottica di sostenibilità,

• adattare l’offerta attuale e creare nuovi prodotti e servizi secondo le necessità del mercato,

• favorire un riposizionamento competitivo sul mercato internazionale,

• adattare i processi di marketing e commercializzazione ai mutamenti in atto.

Il Piano Strategico di Marketing di Turespaña, definito di concerto con le organizzazioni di rappresentanza

degli operatori del settore, con i TO e con le Comunità Autonome (regioni), è il documento che definisce

missione, obiettivi e linee di azione ed è basato su 4 principi fondamentali: orientamento al consumatore,

coordinamento fra organismi pubblici e operatori privati, rafforzamento del posizionamento della Marca

Spagna e della sua strategia di differenziazione dell’offerta e raggiungimento della clientela a livello

globale.

Emergenza crisi Pagina 6 di 36

Le principali linee di azione del Piano di Turespaña sono:

• analisi di mercato. Gli uffici di Turespaña all’estero (OET’s) inviano due volte l’anno alla sede

centrale i risultati dell’indagine sulla congiuntura turistica, mentre periodicamente vengono

effettuate indagini sulla politica turistica dei Paesi competitor e sui principali Paesi di origine dei

flussi turistici. Tali studi vengono impiegati per pianificare le campagne di promozione e pubblicità

internazionali, per le strategie di marketing on line, per lo sviluppo dei prodotti e per la

pianificazione delle azioni di commercializzazione;

• immagine del brand e posizionamento. La filosofia generale è quella di un brand “ombrello”

che rimandi alle specifiche destinazioni/prodotti turistici della Spagna. E’ previsto il lancio nella

prima metà del 2010 di una nuova campagna pubblicitaria corporate per il marchio Spagna, in

sostituzione della campagna “Sorridi sei in Spagna” legata al celebre marchio di Mirò;

• sviluppo e commercializzazione dei prodotti, questa linea d’azione è finalizzata a facilitare lo

sviluppo e la commercializzazione dei prodotti turistici spagnoli in accordo con le

richieste/opportunità del mercato internazionale. Le strategie sono articolate per singolo prodotto

e per segmenti di domanda;

• marketing on line, l’obiettivo è sfruttare al massimo le potenzialità delle nuove tecnologie ed in

particolare di Internet come strumento informativo ma anche promozionale. Si punta sul portale

www.spain.info, attraverso un potenziamento delle informazioni e della sua efficacia

promozionale;

• eccellenza nella gestione, nell’organizzazione e nel raggiungimento degli obiettivi di Turespaña,

al fine di raggiungere un ruolo di leadership nel settore anche attraverso una gestione efficiente

delle risorse, focalizzata sulla massima soddisfazione del cliente. Sono altresì previsti una serie di

meccanismi di collegamento tra settore pubblico e privato, tali da reagire con risposte concrete ed

efficaci al verificarsi di eventi straordinari che possano impattare significativamente sulla

domanda turistica internazionale in Spagna.

Emergenza crisi Pagina 7 di 36

In Italia opera l’Ufficio spagnolo del turismo (sedi di Milano e Roma), che fanno parte delle 32

Oficinas Españolas de Turismo (OET’s) di Turespaña all’estero.

Le aree di attività sono le seguenti:

• programmazione, sviluppo ed esecuzione delle attività di promozione della Spagna

come destinazione turistica;

• marketing dei prodotti turistici spagnoli in collaborazione con le autorità regionali, locali

e con gli operatori privati della filiera produttiva;

• relazioni pubbliche, ufficio stampa e rapporti con i media;

• servizio di informazioni turistiche e distribuzione di materiale sulla Spagna per il turista

e per le agenzie di viaggio.

Emergenza crisi Pagina 8 di 36

I.2.2 Le misure adottate dal governo spagnolo per fronteggiare la crisi

Conseguentemente alla crisi economica, il governo spagnolo ha messo in campo una nuova serie di

strumenti per fronteggiarla e rilanciare le destinazioni turistiche spagnole sul mercato internazionale. Oltre

all’obiettivo di fondo, indicato già nel Plan Horizonte 2020, di promuovere uno sviluppo turistico

sostenibile, la Spagna sta puntando ad una semplificazione normativa in materia turistica, alla

promozione di un’offerta innovativa e di qualità e al rilancio delle destinazioni turistiche mature.

A decidere delle linee di azione in materia turistica è il Consiglio Spagnolo del Turismo (Conestur-Cosejo

Español de Turismo), un organo presieduto dal Ministro dell’Industria, del Turismo e del Commercio,

Miguel Sebastiàn, e di cui fanno parte rappresentanti governativi, delle comunità autonome, degli enti

locali, delle imprese turistiche e delle agenzie di viaggi, insieme ad alcuni professionisti esperti di turismo.

Nel dettaglio, la Spagna sta lavorando principalmente su quattro campi di azione:

• una riforma normativa e fiscale, varata nella “Recolucion 19348 del 26 novembre 2008”, che si

inquadra nel piano di rinnovo delle infrastrutture turistiche (Plan Renove Turismo) programmato

dal Ministero dell’Industria, Turismo e Commercio, per il quale sono stati stanziati 400 milioni di

euro. L’obiettivo dichiarato è duplice: da un lato si mira a dare nuova linfa al settore delle

costruzioni, colpito pesantemente dall’attuale crisi finanziaria e, dall’altro, ad aumentare il livello

qualitativo dell’offerta turistica (maggiore sostenibilità delle infrastrutture e degli immobili turistici,

adeguamento strutturale per l’accesso alle persone disabili, ecc.). La normativa prevede un piano

di finanziamenti a tutte le imprese che operano nel settore turistico: proprietari e gestori di

strutture ricettive alberghiere ed extralberghiere e di appartamenti turistici, agenzie di viaggi e

imprese complementari (stabilimenti balneari e termali, musei, parchi tematici, ecc.).

L’istituto pubblico del Crèdito Oficial (ICO) gestisce i fondi erogando prestiti alle imprese (fino ad

un massimo del 90% dell’investimento previsto, al netto delle imposte e ad un tasso di interesse

fisso dell’1,5%) sulla base di progetti di rinnovo infrastrutturale che rispondano ad una serie di

requisiti stabiliti dalla normativa vigente (ad, esempio, per le strutture ricettive e gli appartamenti

turistici, i finanziamenti sono previsti per progetti di soppressione di barriere architettoniche,

ristrutturazioni finalizzate al passaggio ad una categoria alberghiera superiore, miglioramento

della sostenibilità ambientale delle strutture e delle attrezzature, modifiche imposte per

l’ottenimento della certificazione di qualità, messa in sicurezza contro pericoli di incendio,

Emergenza crisi Pagina 9 di 36

modernizzazione tecnologica degli impianti e dei sistemi gestionali di organizzazione e

commercializzazione, ecc) e avvengano entro un certo lasso di tempo (24 mesi, ampliabile ad

ulteriori 12 mesi per fasi successive del progetto);

• un piano di innovazione tecnologica quale “motor del cambio” del turismo spagnolo, finalizzato

al rilancio del sistema di commercializzazione on line, con l’obiettivo di ridurre la dipendenza dai

TO internazionali. Nella programmazione 2010, in particolare, l’attenzione è focalizzata su un

nuovo sistema di promozione strategica per il turismo culturale, il turismo enogastronomico e il

turismo religioso, da attivarsi attraverso il nuovo portale ww.spain.info, pensato e strutturato per

suscitare “sensazioni” nei potenziali turisti che lo visitano.

Il portale, infatti, ha subito recentemente una ristrutturazione, con nuovi contenuti per i prodotti

mare, gastronomica, sport e natura e l’inserimento di collegamenti ai social network, pensati per i

turisti-consumatori più giovani (Twitter, Facebook e Flickr); inoltre, è previsto l’inserimento di

quaderni di viaggio, creati dai viaggiatori e scaricabili on line. Sono stati anche lanciati due nuovi

siti web dedicati alle risorse turistiche (www.spaininwords.com) e ad alla promozione audiovisiva

(www.spaininsight.com);

• l’introduzione di nuova categoria ricettiva, dei resort gestiti da un unico operatore che integri

una struttura in parte alberghiera ed in parte residenziale, con servizi comuni (un modello simile

alla nostra ospitalità diffusa);

• una politica di marketing studiata dal gruppo di esperti del Piano Horizonte 2020 e centrata

sulla rivitalizzazione delle destinazioni turistiche mature quali la Costa del Sol, la Costa de la

Luz e le isole di Maiorca, Minorca e Ibiza, ecc.

I progetti attivati dal 2008 al 2010 sono:

- il progetto “Espana experiencial”, che ha il fine di creare dei prodotti in grado di generare

domanda per 365 giorni all’anno e “las 100 mejores experiencias de Espana” una nuova

gamma di prodotti specializzati (eno-turismo, turismo gastronomico, di valorizzazione

ecc.) per lanciare sul mercato “prodotti de interès especial” che permettano al turista di

vivere esperienze memorabili;

- il progetto Senior, rilanciato con ulteriori investimenti negli ultimi mesi del 2008 per

incentivare la destagionalizzazione della domanda della terza età e rivolto ai cittadini

Emergenza crisi Pagina 10 di 36

europei che non hanno ancora visitato la Spagna. Il progetto è legato al programma

“Turismo Senior Europa”, del Ministero dell’Industria, del Turismo e del Commercio

spagnolo in collaborazione con la società statale per la gestione dell’innovazione e della

tecnologia turistica (Segittur). Sono previsti dei pacchetti turistici all inclusive, acquistabili

tramite agenzie di viaggi e tour operator oppure direttamente sul web;

- il progetto “Privilege” che punta a rilanciare destinazioni poco conosciute al grande

pubblico ma dotate di un’offerta di strutture ricettive di lusso. L’attenzione è rivolta la

mercato italiano, inglese, francese e tedesco e le destinazioni proposte sono i Paesi

Baschi, la Rioja, la Catalogna, la Castiglia e Lèon, Madrid, la Comunità Valenciana, la

Galizia e l’Andalusia. Così come per il progetto Senior, anche per il Privilege, l’obiettivo di

fondo è duplice, da un lato la destagionalizzazione dei flussi turistici e dall’altro la

diversificazione dell’offerta ed il rilancio di mete turistiche meno battute dalla domanda

turistica attuale.

Emergenza crisi Pagina 11 di 36

I.3 Francia

I.3.1 La pianificazione strategica

La Francia ha recentemente modificato l’assetto strutturale ed organizzativo degli organi centrali operanti

nel settore turistico, formando un nuovo organismo: Atout France, Agenzia per lo sviluppo Turistico della

Francia, presentata da Hervè Novelli, Segretario di Stato per il turismo, il commercio, l’artigianato, le

piccole e medie imprese, nel maggio del 2009.

Atout France nata dalla fusione di Maison de la France - Agenzia per la promozione all’estero della

Francia e ODIT France - Agenzia d’ingegneria turistica, attualmente si presenta come operatore unico del

governo francese nel settore del turismo. L'agenzia continuerà ad assumere le "funzioni d'ingegneria

turistica, d'osservazione economica e di promozione fino ad oggi esercitate da Maison de la France e

ODIT France. Inoltre essa svilupperà la propria azione a livello internazionale e nel settore della

formazione".

Assumendo la struttura di un GIE-Gruppo di interesse economico, l'agenzia Atout France punta ad

ampliare l'esperienza di gestione partenariale acquisita dal GIE Bienvenue France negli anni 80, poi dal

GIE Maison de la France dal 1987 e, dal 2006, dal GIP ODIT France attraverso un modello unico di

partenariato pubblico-privato.

Il piano di marketing strategico della Francia è ancora quello varato per Maison de La France, “La

stratègie marketing 2005-2010”, valido per tutto il 2010 e al quale si rifanno i recenti Piani di azione per

l’anno 2010, sviluppati da ciascun ufficio estero di Atout France sulla base delle caratteristiche peculiari

dei singoli mercato-obiettivo.

La finalità del piano di marketing è di mantenere l’attuale posizionamento della destinazione Francia sul

mercato internazionale ma anche di ampliare le quote di mercato mediante il passaggio da "più turismo" a

"miglior turismo". Tale risultato è attuabile, secondo i vertici di Atout France, agendo sulla qualità

dell’offerta e procedendo ad una valutazione del potenziale rappresentato da alcuni target di clientela, ed

in particolare dai turisti più "giovani".

Il piano è basato su quattro obiettivi a medio termine e tre obiettivi di breve termine, i primi sono:

Emergenza crisi Pagina 12 di 36

1. rafforzare l’attrattività della destinazione Francia attraverso il rinnovamento della sua immagine, la

valorizzazione della qualità dei beni e servizi offerti e la “scoperta” dei suoi territori;

2. puntare all’incremento delle entrate turistiche, attraverso un incoraggiamento dei turisti ad

ampliare il numero dei viaggi in Francia e un’offerta di prodotti ad elevato valore aggiunto;

3. migliorare la promozione del territorio francese, puntando sulla ricchezza e la differenziazione

delle culture locali;

4. facilitare la destagionalizzazione dei flussi turistici.

Gli obiettivi di breve termine del piano 2005-2010 sono:

• creare un nuovo “souffle”, ovvero favorire nuove dinamiche di mercato attraverso un’attività di

coordinamento degli attori attivi nel settore;

• conquistare nuovi consumatori, sia sui mercati tradizionali che sui nuovi bacini di domanda;

• anticipare e seguire le tendenze dei nuovi mercati, assumendo il ruolo di “precursore”.

Atout France prevede per le imprese del settore la possibilità di aderire ad un partenariato che

attualmente comprende più di 1400 imprese aderenti e consente alle imprese turistiche di disporre di

esperti per:

• identificare i mercati obiettivo;

• realizzare degli studi ad hoc sulla base delle problematiche dei partner;

• analizzare e anticipare i bisogni della clientela ed i mutamenti in atto nel mercato;

• convalidare un concept o una diagnostica di prodotto/mercato.

La strategia promozionale di Atout France è strutturata su tre linee di azione:

• per obiettivi prioritari (grande pubblico, professionisti, stampa);

• per mercati (mercati europei, mercati maturi ed emergenti, ecc.)

• per filiere e prodotti (prodotti d’immagine, prodotti di nicchia, ecc).

Emergenza crisi Pagina 13 di 36

I francesi concentrano l’attenzione sulle risorse territoriali e/o sul “tematismo” comune a più territori, cui

associano un “club di prodotto” deputato a curarne la programmazione promozionale: ad esempio, al

posto del classico prodotto balneare, i francesi hanno il “litorale”, per le coste francesi, “l’outre-mer” per le

destinazioni d’oltreoceano e, ancora, il “naturismo”, che accoglie una filosofia di vita “a contatto con la

natura” ed è riconducibile a più prodotti (natura, balneare, terme e benessere, ecc.) al pari dei “villaggi e

vacanze”.

L’attività promozionale di Atout France, dunque, è basata su 14 “tematismi” per i quali sono stati creati

altrettanti club di prodotto e gruppi di lavoro: montagna, litorali, natura, oltre-mare (“outre-mer”),

patrimonio culturale, turismo in città, pellegrinaggi, villaggi e vacanze, turismo vitivinicolo, benessere

(“remise en forme”), naturismo, golf, turismo dei giovani, turismo d’affari. Inoltre, vi sono dei “salon

professionnels” finalizzati ad ampliare la conoscenza dei tour operator internazionale di alcuni tematismi,

sono il salon “Grand Ski”, il salon “Destination Vigobles” ed il salon “Rendez-Vous France”.

Le imprese partner scelgono il club di prodotto corrispondente al loro tematismo/territorio e ciascun club di

prodotto (ed i relativi gruppi di lavoro) realizza un piano di azione annuale ottenuto in concertazione tra

esperti di settore e imprese pubbliche/private appartenenti a ciascun club e programmano linee di azione

orientate alla clientela, agli altri professionisti della filiera produttiva e alla stampa (tour educativi, seminari,

borse internazionali generaliste o tematiche, ecc.).

Dal sito franceguide.com, i partner posso scaricare una serie di documenti utili alle loro necessità: studi

qualitativi e quantitativi dei mercati obiettivo, studi per tematiche e/o per obiettivi, un panel di esigenze

della clientela, una panoramica dell’offerta concorrenziale, delle lettere commerciali in lingua, ecc.

L’area promozionale è caratterizzata da una struttura piramidale formata da dipartimenti, club di prodotto

e gruppi di lavoro, svolge attività di:

• analisi dei mercati (studi quantitativi e qualitativi dei mercati di origine dei flussi, dei prodotti e

della clientela);

• informazione rivolta al pubblico (accoglienza, consulenza, diffusione di depliant e di informazioni

sulla Francia e sui suoi prodotti turistici);

• realizzazione di campagne di comunicazione (campagne mass media sul mercato interno e

all’estero);

Emergenza crisi Pagina 14 di 36

• promozione commerciale (partecipazione e organizzazione di operazioni di promozione

commerciale collettiva, ovvero saloni, borse, seminari, workshop, ecc.);

• relazioni con la stampa e relazioni pubbliche (informazioni alla stampa francese ed estera);

• nuove tecnologie (gestione del portale www.franceguide.com, strumento di informazione,

promozione e commercializzazione).

L’ultimo progetto di legge per lo sviluppo e la modernizzazione dei servizi turistici, prevede di conferire

alla neonata agenzia Atout France nuove missioni, in particolare nella registrazione degli operatori di

viaggio e nel settore della classificazione delle strutture turistiche alberghiere (Legge del 22 luglio 2009).

Quest’ultimo è basato su una procedura di domanda attivata dalle strutture ricettive e valutata da una

commissione sulla base di un “sistema a punti” che valuta molteplici aspetti dell’offerta di ricettività delle

strutture alberghiere.

Poichè dagli studi svolti è emersa un’immagine della Francia legata a vecchi cliché da “cartolina postale”,

lontana da quella di un Paese “sovra dall’ordinario” ed “esotico”, specie per i mercati europei (Italia e

Spagna in testa), Atout France punta ad una nuova immagine, quella di una destinazione “unica ed

emozionante”, grazie alla diversità dei suoi territori e alla “dolcezza di vivere, l’autenticità, la convivialità”

della cultura locale, ovvero “all’arte di vivere francese”. La nuova marca ombrello “Rendez-vous en

France”, dunque, ha la finalità di rinnovare l’immagine della destinazione Francia e rafforzarne il valore

identitario presso i mercati internazionali.

La nuova strategia di Atout France segmenta le filiere produttive turistiche in quattro diverse categorie

nelle quali raccoglie i vari prodotti/tematismi:

• i prodotti d’immagine e di grande attrattività (“des produits d’image et d’appel”);

• i prodotti di largo consumo (des produits de consummation”)

• i prodotti di nicchia (des produits de niche”);

• i prodotti potenziali, di scoperta e d’opportunità (“des produits de dècouverte et

d’opportunitè”).

Emergenza crisi Pagina 15 di 36

I.3.2 Le misure adottate dal governo francese per fronteggiare la crisi

Oltre alla creazione di Atout France, in qualità di organo strategico ed operativo in grado di operare

attivamente per promuovere l’immagine della Francia all’estero e favorire la crescita delle imprese del

comparto, i principali strumenti previsti dalla Francia per rispondere alla crisi del settore sono:

• stimolo alle banche a riprendere i finanziamenti alle PMI turistiche, anche per rinnovare il

parco immobiliare degli alberghi, utilizzando come strumenti per facilitare l’accesso al credito sia

la Cassa Depositi che Oseo (struttura pubblica per il finanziamento alle PMI). A tale proposito, il

Governo francese a fine ottobre ha varato un piano per il finanziamento delle PMI rivolto agli

operatori di ogni settore economico;

• detassazione nel settore turistico, mediante l’applicazione di un’aliquota più bassa (dal 19,6%

al 5,5%) per la tassa TVA, l’equivalente della nostra IVA, per le attività del settore “Hôtellerie-

cafè-restaurants”. Si tratta di una misura attivata nel luglio 2009 con l’obiettivo di creare 20.000

posti di lavoro aggiuntivi nel corso di 3 anni ed i risultati di breve periodo sono incoraggianti: dal 1

luglio 2009 al 31 dicembre 2009 il Ministero ha comunicato un aumento di 5.300 posti di lavoro. A

questa misura se ne aggiunge un’altra, rivolta alle imprese di ogni settore produttivo, di

eliminazione della tassa professionale (un tipo di tassa che in Italia non abbiamo), obbligatoria

per chiunque eserciti un’attività professionale e imprenditoriale (persone giuridiche e fisiche);

• riforma della classificazione delle strutture alberghiere, con una classificazione da 1 a 5

stelle (rivista ogni 5 anni). Tale riforma si inquadra nella recente legge di sviluppo e

modernizzazione dei servizi turistici (“La loi n. 2009-888 du 22 juillet 2009 de développement et

de modernisation des services touristiques”), il cui più recente sviluppo ha visto nascere una

Commissione composta da 16 professionisti del settore, chiamata a stabilire i nuovi parametri di

classificazione delle strutture alberghiere ed extralberghiere. Questa riforma, entrata in vigore il 1

gennaio 2010 ha per obiettivo la crescita della qualità offerta nel settore, sia a livello di immobili e

attrezzature che a livello dei servizi offerti alla clientela. Gli operatori turistici hanno tempo fino a

luglio 2012 per uniformarsi alla nuova classificazione;

• creazione della “Marque France” che vede insieme due marchi, il nuovo logo “Rendez-vous en

France” per la promozione all’estero delle destinazioni e “Qualité Tourisme” con l’attuazione del

Emergenza crisi Pagina 16 di 36

piano Qualità Turismo, che punta a qualificare le imprese aumentando la visibilità sui mercati

internazionali;

• tre riforme, previste ma non ancora ultimate: una di classificazione dei comuni turistici (sui quali si

svilupperà una politica di comunicazione che li valorizzi come centri di eccellenza e ne dinamizzi

l’attrattività turistica), una seconda riforma che riguarderà la regolazione in materia di vendita dei

viaggi ed, infine, una riforma dell’Agence National des Cheques Vacances, con l’obiettivo di

consentire una maggiore diffusione degli cheques vacances (strumento nato nel 1982) per

promuovere le “vacances pour tous”, anche per i ceti meno abbienti della società francese.

In merito a questo strumento, nel mese di marzo del 2010 è stata lanciata l’operazione “Chèques-

vacances spécial Outre-mer”, con l’offerta di 6000 cheque da 100 euro ciascuno spendibili in

bassa stagione nelle destinazioni d’oltremare delle Antille, la Guyana francese e Réunion. Il fine è

di promuovere la destagionalizzazione dei flussi turistici in queste destinazioni;

• fondo di finanziamento per le imprese di servizi, artigianato e commercio (FISAC “Fonds

d’intervention pour les services, l’artisanat et le commerce”), comprese quelle turistiche, che

abbiano un volume d’affari inferiore ad 1 milione di euro (tasse escluse). Queste imprese

potranno beneficiare di finanziamenti previsti dalla legge n. 2008-776 del 4 agosto 2008 di

Modernizzazione dell’economia che nell’articolo 6 prevede un aiuto per le imprese in caso di

eccezionali e gravi squilibri congiunturali del tessuto economico locale. Inoltre il fondo prevede un

finanziamento (fino a 8000 euro) per il restauro di immobili ed attrezzature;

• un accordo sociale a favore degli addetti del settore, attivato a partire dal 1 marzo 2010, che

si tradurrà in un aumento di circa 600 euro annuali per ciascun lavoratore a tempo pieno, ed

erogabile grazie ad un meccanismo che prevede una revisione mensile della griglia salariale,

giorni di ferie supplementari, premi di produzione ecc.. Un accordo considerato dal Governo

francese come una sorta di contropartita dell’abbassamento dell’aliquota TVA, ridistribuito a

favore dei salariati del settore.

Emergenza crisi Pagina 17 di 36

Parte II – Emergenza turismo

II.1 Il posizionamento dell’Italia nel mercato turistico internazionale

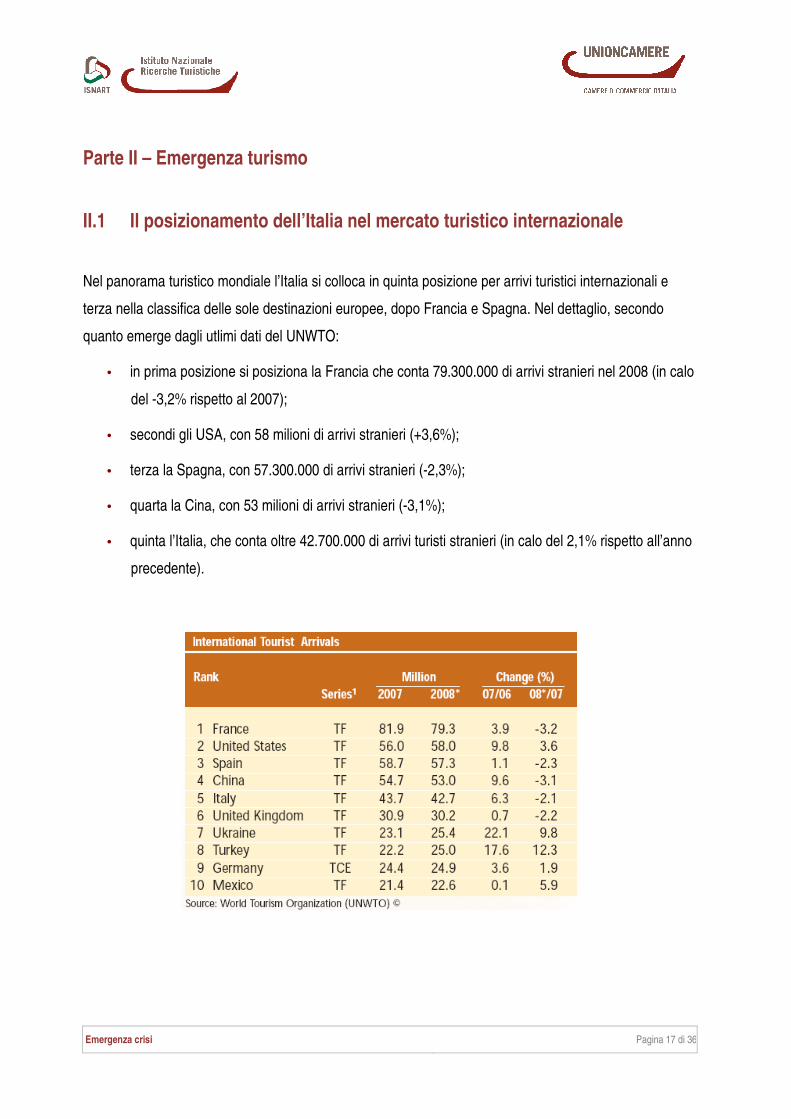

Nel panorama turistico mondiale l’Italia si colloca in quinta posizione per arrivi turistici internazionali e

terza nella classifica delle sole destinazioni europee, dopo Francia e Spagna. Nel dettaglio, secondo

quanto emerge dagli utlimi dati del UNWTO:

• in prima posizione si posiziona la Francia che conta 79.300.000 di arrivi stranieri nel 2008 (in calo

del -3,2% rispetto al 2007);

• secondi gli USA, con 58 milioni di arrivi stranieri (+3,6%);

• terza la Spagna, con 57.300.000 di arrivi stranieri (-2,3%);

• quarta la Cina, con 53 milioni di arrivi stranieri (-3,1%);

• quinta l’Italia, che conta oltre 42.700.000 di arrivi turisti stranieri (in calo del 2,1% rispetto all’anno

precedente).

Emergenza crisi Pagina 18 di 36

In termini di ricavi, quelli internazionali nel totale delle strutture ricettive, l’Italia è quarta con 45,7 miliardi di

US$ (33,5 miliardi di euro), dopo gli USA prima in classifica con 110,1 miliardi di US$, la Spagna con 61,6

miliardi di US$ (45,1 miliardi di euro) e la Francia con 55,6 miliardi di US$ (40,7 miliardi di euro).

Tra Italia, Francia, Spagna e Grecia, l’Italia è il primo Paese per consistenza del comparto alberghiero

(2.202 mila posti letto) e il secondo Paese per numero totale di posti letto (circa 4.500 mila posti letto). Tra

i quattro competitors a confronto, l’Italia è la seconda destinazione per arrivi negli alberghi (circa 77

milioni) dopo la Francia (99 milioni), ma la prima per presenze, che ammontano a poco meno di 252

milioni.

Emergenza crisi Pagina 19 di 36

II.2 Il turismo in Italia nel 2009

Nel 2009 sono state occupate il 39,6% delle camere disponibili nelle strutture ricettive italiane, con un calo

contenuto rispetto al 2008 (-3,1%), generalizzato ai due comparti ricettivi (-2,8% negli hotel e -3,5% negli

esercizi complementari).

In un clima di generale incertezza economica, si modificano i comportamenti di consumo del turista, che

sceglie in modo più attento ed oculato la propria vacanza, con l’obiettivo di contenere i costi anticipando i

tempi di prenotazione ed approfittando delle promozioni di tour operator, imprese ricettive e vettori aerei

low cost.

In questo senso, infatti, si è ribaltato il rapporto tra acquisti last minute e acquisti in advanced booking sui

canali tradizionali dell’intermediazione e si è instaurata una tendenza, legata alla ricerca del prezzo

migliore per la vacanza migliore, del ritorno al ricorso agli agenti di viaggio.

Si stabiliscono così due direzioni di comportamento per l’acquisto del viaggio: l’acquisto anticipato della

vacanza tramite prenotazione anticipata su Internet del volo low cost, da una parte, e la ricerca attraverso

esperti, rappresentati dagli agenti di viaggio, della migliore occasione possibile in termini di qualità e di

prezzi, dall’altra.

Infatti, gli effetti della crisi economica hanno influenzato maggiormente la durata della vacanza e la spesa,

spingendo i turisti italiani e stranieri a ridurre il budget per la vacanza e ad utilizzare maggiormente gli

alloggi privati.

In merito alle strategie di commercializzazione, le imprese consolidano il ricorso ai circuiti dell’organizzato

(comunque ancora esiguo), mentre rafforzano la presenza sul web. Infatti, se i turisti organizzati

rappresentano poco più del 9% (proprio come lo scorso anno) quelli che prenotano on-line sono pari ad

oltre il 41% contro il 36% registrato nel 2008.

Emergenza crisi Pagina 20 di 36

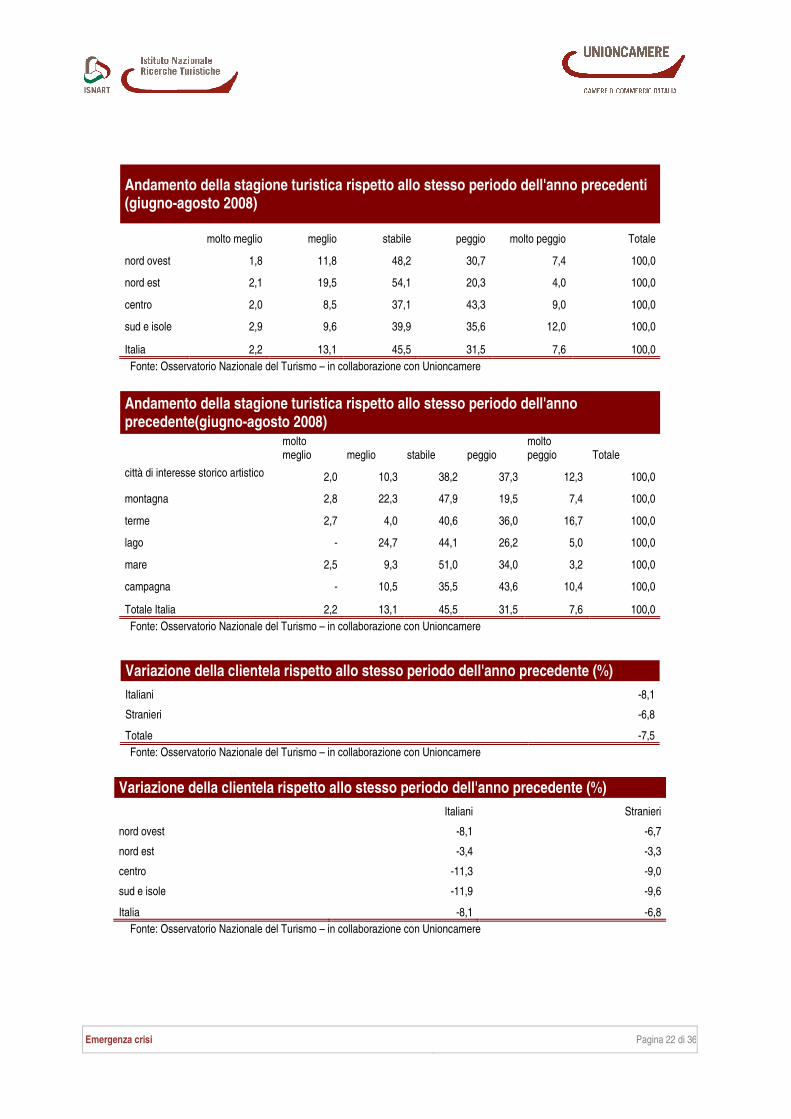

II.2.1 Un bilancio sulla stagione turistica nelle località leader del turismo italiano

Dall’indagine realizzata a chiusura della stagione estiva, emerge un generale calo dei flussi turistici

(denunciato da 2 operatori su 5), con conseguente diminuzione delle vendite e del fatturato di strutture

alberghiere ed extralberghiere.

Tuttavia, non tutti gli operatori dipingono un quadro negativo ed il 45% circa dichiara un andamento

stabile rispetto allo scorso anno, strutture del Nord in testa. Nel complesso, i dati rilevati sulle destinazioni

leader italiane mostrano una diminuzione dei flussi turistici del -7,5% rispetto allo scorso anno, un calo

delle vendite e del fatturato di circa il 9%.

Tra i fenomeni che caratterizzano questo andamento emerge:

• una maggiore tenuta del Nord rispetto al Centro e la Sud: il Nord limita il calo di vendite nelle

strutture ricettive tra il -5% (Nord-Est) ed il -9% (Nord-Ovest), mentre Centro e Sud-Isole risultano

più penalizzate e vendono il -13% circa di camere in meno rispetto allo scorso anno;

• le destinazioni leader balneari, montane e lacuali subiscono meno le conseguenze della

crisi e contengono la flessione tra il -7% ed il -8% rispetto all’occupazione camere dell’estate

2008, mentre le località di campagna lamentano una diminuzione delle vendite intorno al -20% e

le città d’arte del -12% circa;

• un calo più contenuto del turismo internazionale rispetto a quello italiano: tra giugno e

agosto si registra una diminuzione degli flussi turistici di poco più del 7% rispetto allo stesso

periodo del 2008, con un calo maggiore nelle strutture ricettive delle destinazioni leader italiane di

turisti italiani (-8%) rispetto agli stranieri (-6,8%) a causa di una maggiore propensione dei nostri

connazionali a scegliere vacanze low cost nel circuito delle seconde case.

Dati negativi anche nei Paesi concorrenti come Francia e Spagna che, tuttavia, segnalano cali maggiori

del nostro Paese soprattutto sui flussi internazionali: il ministero francese e quello spagnolo hanno

dichiarato, infatti, una diminuzione del turismo internazionale in Spagna del -10% e in Francia del -30% in

termini di presenze.

Emergenza crisi Pagina 21 di 36

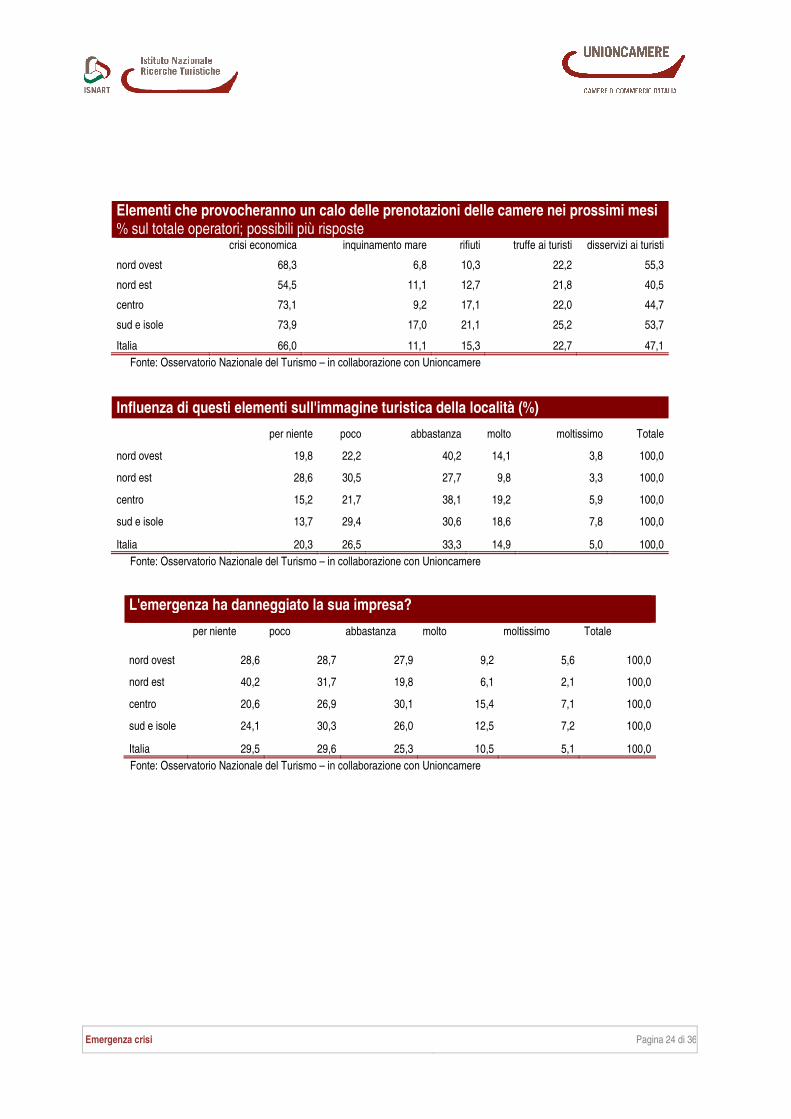

Secondo gli operatori italiani i due fattori che influiscono maggiormente sulla diminuzione del flussi

turistici, sono la crisi economica (indicata dal 37% delle strutture) e la problematica dei disservizi

turistici (disagi legati alla mobilità, ai ritardi e disservizi del sistema infrastrutturale, alla carenza di

informazioni, servizi e assistenza ai turisti, ecc.), quest’ultima particolarmente sentita dagli operatori del

Centro (27%) e del Mezzogiorno (17%).

Non solo, le imprese ricettive italiane puntano il dito sul calo di prenotazioni dei mesi autunnali, causato

prevalentemente dalla crisi economica (indicata dal 66% delle strutture come possibile causa) ma anche

dalle carenze riscontrate nel sistema di servizi ed infrastrutture dedicate al turista (per il 47% degli

operatori). A queste cause si aggiungono poi ulteriori elementi che contribuiscono ad indebolire

l’immagine delle nostre destinazioni turistiche in Italia e nel Mondo, quali le truffe ai turisti (23%),

l’emergenza rifiuti (15% degli operatori italiani, campani in testa), il degrado ambientale e l’inquinamento

di coste e litorali (11%).

La ricetta per rilanciare il turismo in Italia secondo gli operatori passa attraverso uno sforzo del Paese per

il miglioramento delle infrastrutture, soprattutto quelle legate alla mobilità, da una parte e dall’altra su una

maggiore attenzione e controllo sociale di sicurezza per i turisti e ambientale per salvaguardare le risorse

primarie del nostro sistema turistico.

Emergenza crisi Pagina 22 di 36

Andamento della stagione turistica rispetto allo stesso periodo dell'anno precedenti (giugno-agosto 2008)

molto meglio meglio stabile peggio molto peggio Totale

nord ovest 1,8 11,8 48,2 30,7 7,4 100,0

nord est 2,1 19,5 54,1 20,3 4,0 100,0

centro 2,0 8,5 37,1 43,3 9,0 100,0

sud e isole 2,9 9,6 39,9 35,6 12,0 100,0

Italia 2,2 13,1 45,5 31,5 7,6 100,0

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

Andamento della stagione turistica rispetto allo stesso periodo dell'anno precedente(giugno-agosto 2008)

molto meglio meglio stabile peggio

molto peggio Totale

città di interesse storico artistico 2,0 10,3 38,2 37,3 12,3 100,0

montagna 2,8 22,3 47,9 19,5 7,4 100,0

terme 2,7 4,0 40,6 36,0 16,7 100,0

lago - 24,7 44,1 26,2 5,0 100,0

mare 2,5 9,3 51,0 34,0 3,2 100,0

campagna - 10,5 35,5 43,6 10,4 100,0

Totale Italia 2,2 13,1 45,5 31,5 7,6 100,0

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

Variazione della clientela rispetto allo stesso periodo dell'anno precedente (%)

Italiani -8,1

Stranieri -6,8

Totale -7,5

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

Variazione della clientela rispetto allo stesso periodo dell'anno precedente (%)

Italiani Stranieri

nord ovest -8,1 -6,7

nord est -3,4 -3,3

centro -11,3 -9,0

sud e isole -11,9 -9,6

Italia -8,1 -6,8

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

Emergenza crisi Pagina 23 di 36

Variazione della clientela rispetto allo stesso periodo dell'anno precedente (%)

Italiani Stranieri

città di interesse storico artistico -10,4 -10,6

montagna -5,3 -3,3

terme -12,2 -7,2

lago -4,1 -7,1

mare -7,6 -5,6

campagna -17,2 -12,9

Italia -8,1 -6,8

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

Variazione dell'occupazione camere e fatturato rispetto allo stesso periodo dell'anno precedente (%)

occupazione camere fatturato

nord ovest -8,8 -9,1

nord est -5,1 -4,5

centro -13,0 -12,3

sud e isole -13,4 -11,8

Italia -9,6 -8,9

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

Variazione dell'occupazione camere e fatturato rispetto allo stesso periodo dell'anno precedente (%)

occupazione camere fatturato

città di interesse storico artistico -12,5 -12,6

montagna -8,0 -7,1

terme -9,8 -11,5

lago -7,4 -4,9

mare -8,1 -6,9

campagna -20,5 -20,5

Italia -9,6 -8,9

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

Fattori che hanno influito sulla variazione negativa % sul totale operatori che hanno avuto un calo; possibili più risposte

crisi economica inquinamento

mare rifiuti truffe ai turisti disservizi ai turisti

nord ovest 37,4 0,0 0,0 3,2 12,9

nord est 23,4 0,9 2,1 4,3 6,7

centro 48,5 3,5 4,2 9,5 27,2

sud e isole 46,8 6,6 10,4 6,8 17,4

Italia 37,5 2,6 4,1 6,0 15,5

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

Emergenza crisi Pagina 24 di 36

Elementi che provocheranno un calo delle prenotazioni delle camere nei prossimi mesi % sul totale operatori; possibili più risposte

crisi economica inquinamento mare rifiuti truffe ai turisti disservizi ai turisti

nord ovest 68,3 6,8 10,3 22,2 55,3

nord est 54,5 11,1 12,7 21,8 40,5

centro 73,1 9,2 17,1 22,0 44,7

sud e isole 73,9 17,0 21,1 25,2 53,7

Italia 66,0 11,1 15,3 22,7 47,1

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

Influenza di questi elementi sull'immagine turistica della località (%)

per niente poco abbastanza molto moltissimo Totale

nord ovest 19,8 22,2 40,2 14,1 3,8 100,0

nord est 28,6 30,5 27,7 9,8 3,3 100,0

centro 15,2 21,7 38,1 19,2 5,9 100,0

sud e isole 13,7 29,4 30,6 18,6 7,8 100,0

Italia 20,3 26,5 33,3 14,9 5,0 100,0

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

L'emergenza ha danneggiato la sua impresa?

per niente poco abbastanza molto moltissimo Totale

nord ovest 28,6 28,7 27,9 9,2 5,6 100,0

nord est 40,2 31,7 19,8 6,1 2,1 100,0

centro 20,6 26,9 30,1 15,4 7,1 100,0

sud e isole 24,1 30,3 26,0 12,5 7,2 100,0

Italia 29,5 29,6 25,3 10,5 5,1 100,0

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

Emergenza crisi Pagina 25 di 36

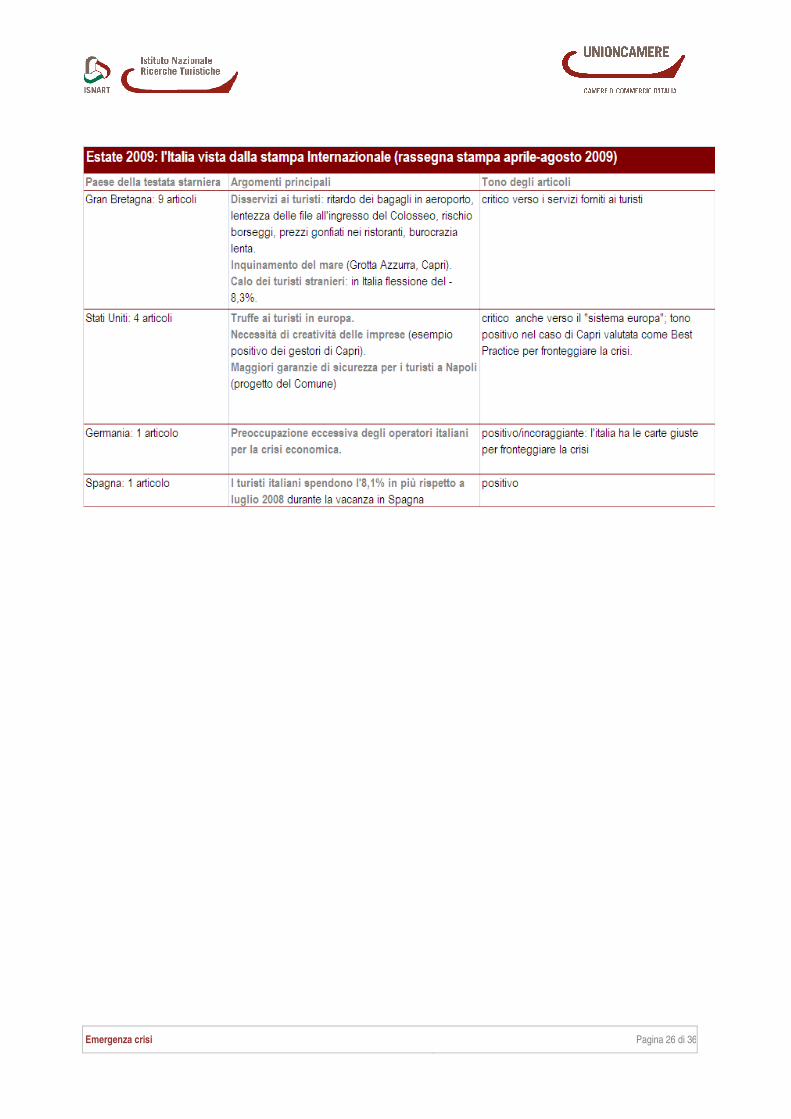

II.2.2 L’Italia vista dalla stampa internazionale

Il principale argomento di discussione per la stampa internazionale è la crisi economica globale, che vede

tutti i Paesi come protagonisti.

Le vicissitudini che hanno popolato questa estate italiana non hanno prodotto un gran clamore all’estero.

Facendo una valutazione complessiva degli articoli pubblicati dalla principali testate internazionali,

emerge, infatti, un lieve tono di critica verso le tradizionali problematiche italiane, quali i disservizi ed i

ritardi.

Tra le criticità rilevate dalla stampa, emergono le truffe ai turisti, affrontate come una realtà europea.

Più critico il punto di vista inglese verso la burocrazia, le file all’ingresso del Colosseo, le truffe subite dai

turisti nei ristoranti e l’inquinamento. Sono incuriositi, invece, dal progetto di riqualificazione del Lido di

Venezia, storica vetrina del cinema nel mondo.

L’occhio attento degli statunitensi, inoltre, ha trovato in Capri e nella fantasia dei suoi operatori turistici la

giusta chiave di lettura per fronteggiare la crisi: la creatività degli operatori del settore turistico per attrarre

i turisti e prolungarne il soggiorno.

La Germania sembra rassicurare l’Italia che ha le carte in regola per fronteggiare la crisi economica

globale. I giornalisti, infatti, considerano quasi eccessive le preoccupazioni degli operatori italiani.

Dunque, il bilancio per l’immagine dell’Italia è buono, seppur in un clima complessivo di incertezza

economica.

Emergenza crisi Pagina 26 di 36

Emergenza crisi Pagina 27 di 36

II.3 Focus Abruzzo – Le conseguenze del sisma

Il peso economico del turismo nel Sistema Abruzzo

Secondo quanto emerge dall’ultima rilevazione delle imprese attive fornita da Movimprese, alberghi e

ristoranti costituiscono il 5,6% delle imprese del sistema economico abruzzese, un dato in linea con la

media delle regioni italiane (5,4%).

L’Abruzzo conta un totale di 7.457 imprese turistiche attive nella regione alla fine del 2009 (8.194 quelle

registrate), pari al 2,6% del totale Italia.

Il valore aggiunto attivato dal ramo h (alberghi e ristoranti) pesa per il 6,1% sul valore aggiunto regionale,

una quota superiore alla media Italia (4,8%).1

Considerando l’intera filiera turistica (economia allargata2), si può stimare complessivamente che in

termini economici il PIL del turismo abruzzese è pari a 2,9 miliardi di euro (2.957.000.000 euro), cioè

l’11% del PIL regionale totale (27.184.000.000 euro).

Complessivamente i consumi dei turisti italiani e stranieri che visitano l’Abruzzo contribuiscono per il

12,4% sul totale dei consumi nella regione (contro il 10,4% della media Italia).

Gli occupati nel turismo in Abruzzo sono 22.100 (4,4%) nel ramo H (alberghi e ristoranti) e arrivano a

63.800 (12,6%3) considerando il turismo come economia allargata, su un totale degli occupati nella

Regione pari a 507.400.

Relativamente agli occupati totali in Italia nel ramo H l’Abruzzo pesa per l’1,9% sul totale (pari a 1.187.900

occupati).

1 Fonte: elaborazioni CISET e IRPET, 2007

2 Per economia allargata si intende l’economia attivata dai consumi turistici diretti e indiretti derivanti dalle produzioni di beni e

servizi delle imprese ricettive, ristorative e dalle imprese legate ai comparti del commercio, dei viaggi e dei servizi ai turisti.

3 Fonte: elaborazione Isnart sui dati ISTAT.

Emergenza crisi Pagina 28 di 36

Le imprese del turismo anno 2009

Imprese del RAMO H: Alberghi e ristoranti Registrate Attive Iscritte Cessate

Abruzzo 8.194 7.457 431 518

Italia 322.190 283.658 17.227 22.338

Totale imprese Registrate Attive Iscritte Cessate

Abruzzo 150.026 132.460 9883 9591

Italia 6.085.105 5.283.531 385.512 406.751

% Ramo H sul totale Registrate Attive Iscritte Cessate

Abruzzo 5,5 5,6 4,4 5,4

Italia 5,3 5,4 4,5 5,5

Fonte: Movimprese

Le imprese del turismo variazione % 2009/2008

Imprese del RAMO H: Alberghi e ristoranti Registrate Attive Iscritte Cessate

Abruzzo 2,8 2,8 -2,3 -1,5

Italia 1,9 1,8 6,8 -2,6

Totale imprese Registrate Attive Iscritte Cessate

Abruzzo 0,2 0,0 2,0 -1,9

Italia -0,3 -0,6 -6,1 -5,9

Fonte: Movimprese

Le conseguenze del sisma dal punto di vista degli operatori del sistema ricettivo abruzzese

Dall’indagine realizzata nei giorni immediatamente successivi al sisma (dal 7 al 15 aprile 2009), agli

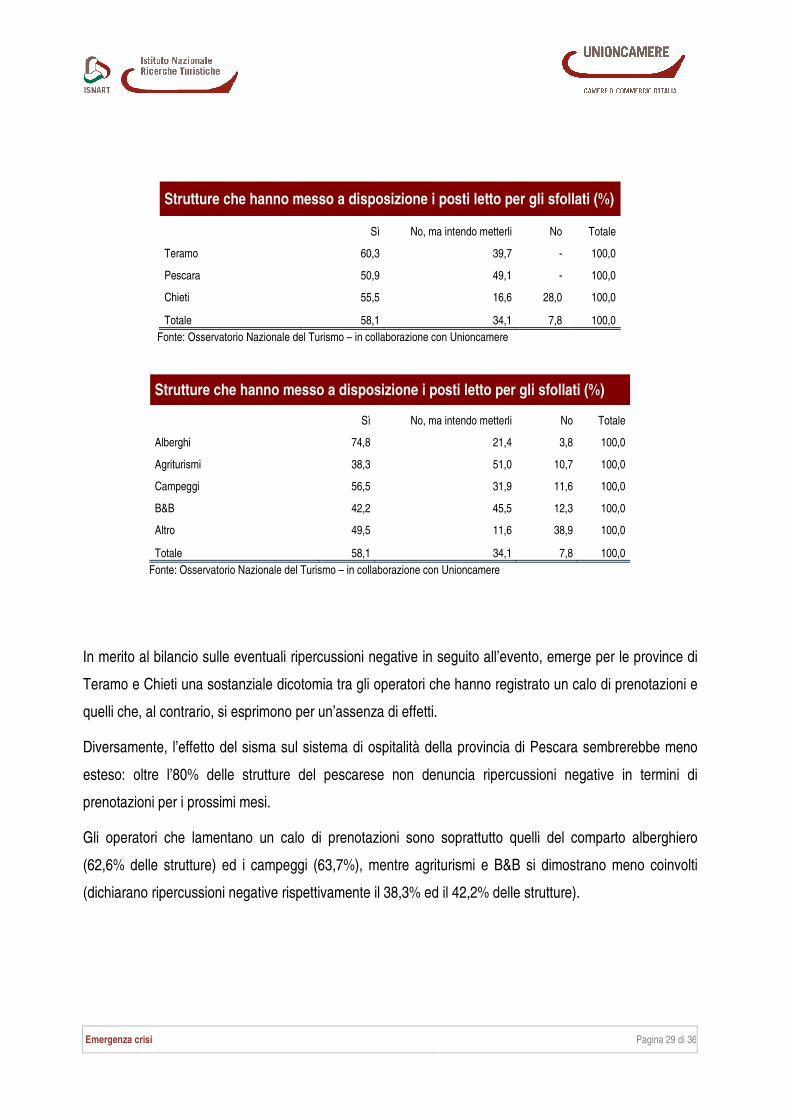

operatori del ricettivo delle province di Teramo, Chieti e Pescara, emerge un quadro di solidarietà: sono

quasi 6 su 10 le strutture che hanno messo a disposizione dei posti letto per accogliere la popolazione

colpita dal recente sisma (alberghi in testa), mentre il 34% circa lo farà nel breve termine.

Emergenza crisi Pagina 29 di 36

Strutture che hanno messo a disposizione i posti letto per gli sfollati (%)

Sì No, ma intendo metterli No Totale

Teramo 60,3 39,7 - 100,0

Pescara 50,9 49,1 - 100,0

Chieti 55,5 16,6 28,0 100,0

Totale 58,1 34,1 7,8 100,0

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

Strutture che hanno messo a disposizione i posti letto per gli sfollati (%)

Sì No, ma intendo metterli No Totale

Alberghi 74,8 21,4 3,8 100,0

Agriturismi 38,3 51,0 10,7 100,0

Campeggi 56,5 31,9 11,6 100,0

B&B 42,2 45,5 12,3 100,0

Altro 49,5 11,6 38,9 100,0

Totale 58,1 34,1 7,8 100,0

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

In merito al bilancio sulle eventuali ripercussioni negative in seguito all’evento, emerge per le province di

Teramo e Chieti una sostanziale dicotomia tra gli operatori che hanno registrato un calo di prenotazioni e

quelli che, al contrario, si esprimono per un’assenza di effetti.

Diversamente, l’effetto del sisma sul sistema di ospitalità della provincia di Pescara sembrerebbe meno

esteso: oltre l’80% delle strutture del pescarese non denuncia ripercussioni negative in termini di

prenotazioni per i prossimi mesi.

Gli operatori che lamentano un calo di prenotazioni sono soprattutto quelli del comparto alberghiero

(62,6% delle strutture) ed i campeggi (63,7%), mentre agriturismi e B&B si dimostrano meno coinvolti

(dichiarano ripercussioni negative rispettivamente il 38,3% ed il 42,2% delle strutture).

Emergenza crisi Pagina 30 di 36

Strutture che hanno avuto ripercussioni negative in termini di prenotazioni per i prossimi mesi (%)

Sì No Totale

Teramo 57,6 42,4 100,0

Pescara 17,1 82,9 100,0

Chieti 49,5 50,5 100,0

Totale 51,7 48,3 100,0

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

Strutture che hanno avuto ripercussioni negative in termini di prenotazioni per i prossimi mesi (%)

Sì No Totale

Alberghi 62,6 37,4 100,0

Agriturismi 41,9 58,1 100,0

Campeggi 63,7 36,3 100,0

B&B 33,8 66,2 100,0

Altro 2,6 97,4 100,0

Totale 51,7 48,3 100,0

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

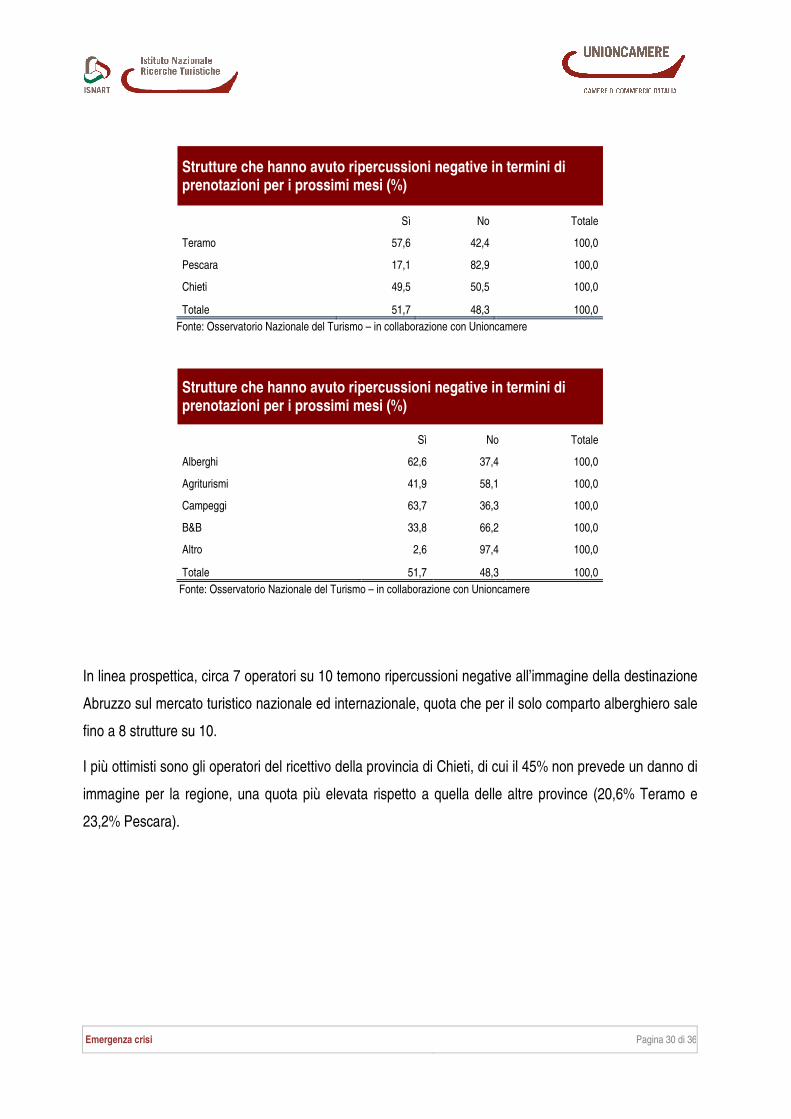

In linea prospettica, circa 7 operatori su 10 temono ripercussioni negative all’immagine della destinazione

Abruzzo sul mercato turistico nazionale ed internazionale, quota che per il solo comparto alberghiero sale

fino a 8 strutture su 10.

I più ottimisti sono gli operatori del ricettivo della provincia di Chieti, di cui il 45% non prevede un danno di

immagine per la regione, una quota più elevata rispetto a quella delle altre province (20,6% Teramo e

23,2% Pescara).

Emergenza crisi Pagina 31 di 36

Strutture che temono ripercussioni negative in termini di immagine per l'Abruzzo (%)

Sì No Totale

Teramo 79,4 20,6 100,0

Pescara 76,8 23,2 100,0

Chieti 55,0 45,0 100,0

Totale 72,5 27,5 100,0

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

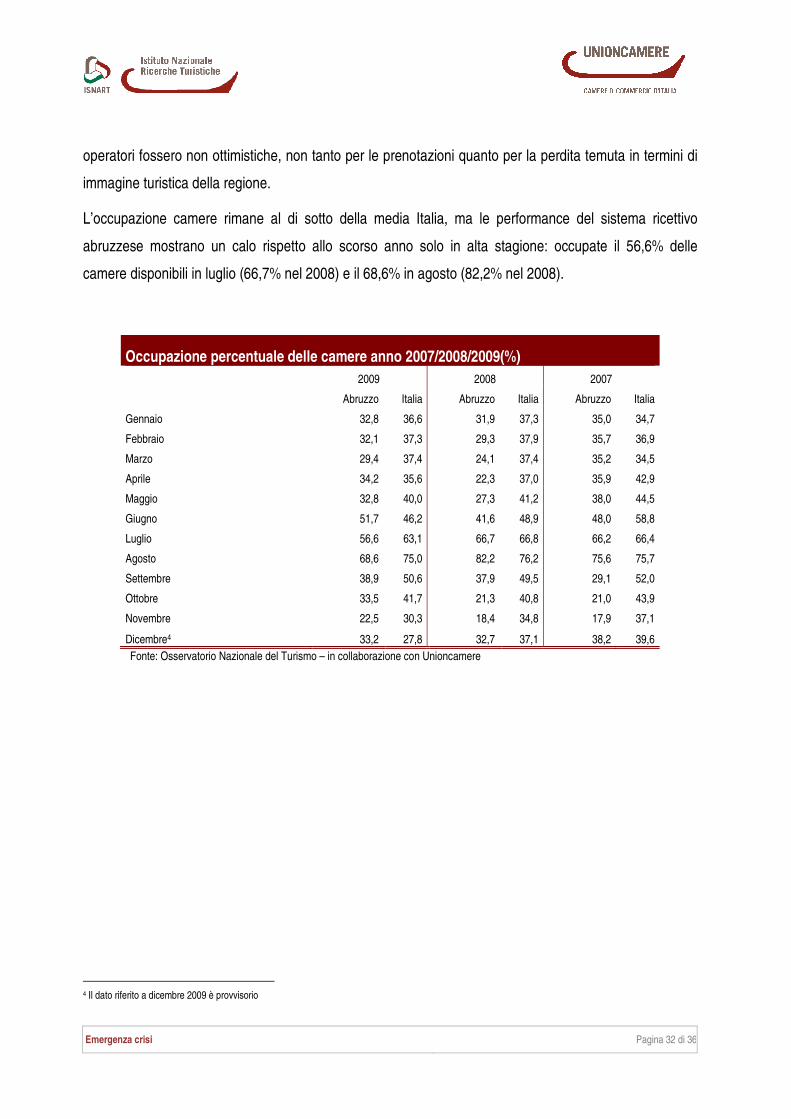

L’occupazione camere nelle strutture ricettive abruzzesi nel corso del 2008 e nel 2009

Precedentemente al sisma, il sistema dell’ospitalità abruzzese aveva chiuso il 2008 con un bilancio in

positivo, grazie ad una crescita dell’occupazione camere rilevata a partire dalla seconda metà dell’anno,

complice il turismo estivo che aveva fatto vendere mediamente più di 8 camere su 10 disponibili nel mese

di agosto (mediamente 1 camera in più rispetto all’estate 2007).

Anche il bilancio del primo trimestre del 2009 vedeva la regione contare mediamente più camere vendute

rispetto allo stesso periodo del 2008: il 32,8% di camere occupate nelle strutture ricettive nel mese di

gennaio (31,9% nel gennaio 2008), il 32,1% in febbraio (29,3% febbraio 2008) ed il 29,4% in marzo

(24,1% marzo 2008).

A partire da aprile 2009, ed escludendo la provincia dell’Aquila colpita dal sisma, l’andamento della

domanda turistica nelle altre province mostra una sostanziale tenuta, nonostante le previsioni degli

Strutture che temono ripercussioni negative in termini di immagine per l'Abruzzo (%)

Sì No Totale

Alberghi 79,4 20,6 100,0

Agriturismi 64,8 35,2 100,0

Campeggi 69,5 30,5 100,0

B&B 68,2 31,8 100,0

Altro 38,1 61,9 100,0

Totale 72,5 27,5 100,0

Emergenza crisi Pagina 32 di 36

operatori fossero non ottimistiche, non tanto per le prenotazioni quanto per la perdita temuta in termini di

immagine turistica della regione.

L’occupazione camere rimane al di sotto della media Italia, ma le performance del sistema ricettivo

abruzzese mostrano un calo rispetto allo scorso anno solo in alta stagione: occupate il 56,6% delle

camere disponibili in luglio (66,7% nel 2008) e il 68,6% in agosto (82,2% nel 2008).

Occupazione percentuale delle camere anno 2007/2008/2009(%)

2009 2008 2007

Abruzzo Italia Abruzzo Italia Abruzzo Italia

Gennaio 32,8 36,6 31,9 37,3 35,0 34,7

Febbraio 32,1 37,3 29,3 37,9 35,7 36,9

Marzo 29,4 37,4 24,1 37,4 35,2 34,5

Aprile 34,2 35,6 22,3 37,0 35,9 42,9

Maggio 32,8 40,0 27,3 41,2 38,0 44,5

Giugno 51,7 46,2 41,6 48,9 48,0 58,8

Luglio 56,6 63,1 66,7 66,8 66,2 66,4

Agosto 68,6 75,0 82,2 76,2 75,6 75,7

Settembre 38,9 50,6 37,9 49,5 29,1 52,0

Ottobre 33,5 41,7 21,3 40,8 21,0 43,9

Novembre 22,5 30,3 18,4 34,8 17,9 37,1

Dicembre4 33,2 27,8 32,7 37,1 38,2 39,6

Fonte: Osservatorio Nazionale del Turismo – in collaborazione con Unioncamere

4 Il dato riferito a dicembre 2009 è provvisorio

Emergenza crisi Pagina 33 di 36

II.4 Agevolazioni fiscali

a cura di Sintesi centro studi

L’IVA nel settore turistico - Riduzione del gettito applicando un’aliquota del 7% o del 5,5%

Questa analisi valuta l’impatto, in termini di minor gettito IVA, di una riduzione dell’aliquota sulle

prestazioni alberghiere e ristorative; in particolare, si è studiato il gettito per ciascuno dei 5 codici ATECO

(in cui è distinto il settore turistico) e le sue variazioni nel caso l’aliquota IVA principale (attualmente al

10%) passasse al 7% come in Spagna o al 5,5% come in Francia.

Le prime due tabelle evidenziano la voce IVA a debito del settore 55 (alberghi e ristoranti). Si riportano sia

i valori assoluti che quelli percentuali. Come è possibile notare nelle tabelle, la principale grandezza di

IVA a debito sulle prestazioni riguarda l’aliquota al 10% (81,7% dell’IVA complessiva che si attesta a 5,7

miliardi di euro).

IVA su cessioni e prestazioni di servizi alberghieri e di ristorazione Valori in euro distinti per tipologia d’esercizio e per aliquota

Codice ATECO

Tipologia d'esercizio IVA dovuta su cessioni e prestazioni (in euro)

al 4% al 10% al 20% Totale

55 Alberghi e ristoranti 177.676.164 4.690.920.456 875.218.881 5.743.815.501

5501 Alberghi 2.815.755 1.390.058.641 323.723.127 1.716.597.523

5502 Campeggi ed altri alloggi 2.569.545 262.462.614 104.876.797 369.908.956

5503 Ristoranti 11.660.752 1.763.722.440 161.652.839 1.937.036.031

5504 Bar 5.949.025 1.120.278.542 190.794.359 1.317.021.926

5505 Mense e fornitura di pasti 154.681.087 154.398.219 94.171.759 403.251.065

Elaborazione Centro Studi Sintesi su dati Agenzia delle Entrate (anno d’imposta 2006)

IVA su cessioni e prestazioni di servizi alberghieri e di ristorazione Valori in % su totale IVA a debito del settore (pari a 5.7 miliardi di euro)

Codice ATECO Tipologia d'esercizio

IVA dovuta su cessioni e prestazioni (in % su totale IVA dovuta)

al 4% al 10% al 20% Totale

55 Alberghi e ristoranti 3,1 81,7 15,2 100,0

5501 Alberghi 0,0 24,2 5,6 29,9

5502 Campeggi ed altri alloggi 0,0 4,6 1,8 6,4

5503 Ristoranti 0,2 30,7 2,8 33,7

5504 Bar 0,1 19,5 3,3 22,9

5505 Mense e fornitura di pasti 2,7 2,7 1,6 7,0

Elaborazione Centro Studi Sintesi su dati Agenzia delle Entrate (anno d’imposta 2006)

Emergenza crisi Pagina 34 di 36

Nella tabella che segue si è stimato il minor gettito IVA derivante da una possibile uniformazione

dell’aliquota IVA come in Spagna (7%). In questo caso, per ogni esercizio, si verificherebbe un minor

gettito pari a 1,4 miliardi di euro; se la nuova aliquota (7%) fosse applicata al solo comparto ricettivo

(codici ATECO 5501 e 5502) il minor gettito si attesterebbe a 0,5 miliardi di euro.

Stima di una riduzione dell'aliquota IVA dal 10% al 7% (come in Spagna) Impatto su gettito IVA

Codice ATECO Tipologia d’esercizio Minor gettito IVA se l'aliquota del 10%

fosse ridotta al 7%

55 Alberghi e ristoranti 1.407.276.137

5501 Alberghi 417.017.592

5502 Campeggi ed altri alloggi 78.738.784

5503 Ristoranti 529.116.732

5504 Bar 336.083.563

5505 Mense e fornitura di pasti 46.319.466

Elaborazione Centro Studi Sintesi su dati Agenzia delle Entrate

Se invece, l’aliquota IVA venisse uniformata a quella francese (5,5%), si verificherebbe una riduzione del

gettito IVA pari a 2,1 miliardi di euro (si veda tabella 3); mentre se la nuova aliquota fosse applicata solo

al comparto ricettivo (codici ATECO 5501 e 5502) il minor gettito si attesterebbe a 0,7 miliardi di euro.

Stima di una riduzione dell'aliquota IVA dal 10% al 5,5% (come in Francia) Impatto su gettito IVA

Codice ATECO Tipologia d’esercizio Minor gettito IVA se l'aliquota del 10%

fosse ridotta al 5,5%

55 Alberghi e ristoranti 2.110.914.205

5501 Alberghi 625.526.388

5502 Campeggi ed altri alloggi 118.108.176

5503 Ristoranti 793.675.098

5504 Bar 504.125.344

5505 Mense e fornitura di pasti 69.479.199

Elaborazione Centro Studi Sintesi su dati Agenzia delle Entrate

Emergenza crisi Pagina 35 di 36

Nota metodologica

Bilancio stagione turistica estiva

L’analisi sull’andamento della stagione estiva 2009 rispetto al 2008 è stata condotta attraverso una

rilevazione diretta a 500 operatori del ricettivo nelle aree turistiche leader italiane, con questionario chiuso

e domande dirette sull’andamento della stagione, i fattori che hanno influenzato l’estate 2009 (crisi

economica, inquinamento, truffe eccetera) e l’effetto di questi sull’immagine turistica italiana. Questa

campione determina stime campionarie che hanno, ad un livello di confidenza del 95%, un margine di

errore del 4%. La rilevazione è stata condotta tra il 26 e il 31 agosto 2009.

Analisi Stampa Internazionale Web

Nel periodo 1 aprile 2009 – 31 agosto 2009 sono stati esaminati gli articoli presenti nei seguenti siti web

delle rispettive testate giornalistiche:

http://edition.cnn.com – CNN.COM

http://news.bbc.co.uk - BBC NEWS UK

http://news.sky.com/skynews/UK-News - SKY NEWS U.K.

http://www.chicagotribune.com/ - CHICAGO TRIBUNE

http://www.dw-world.de – DEUTSCHE WELLE

http://www.elpais.com – EL PAIS

http://www.guardian.co.uk – GUARDIAN.CO.UK

http://www.independent.co.uk/ - THE INDIPENDENT

http://www.latimes.com - LOS ANGELES TIMES

http://www.lefigaro.fr – LE FIGARO

http://www.lemonde.fr - LE MONDE

http://www.nypost.com - NEW YORK POST

http://www.nytimes.com – THE NEW YORK TIMES

http://www.spiegel.de - DER SPIEGEL

http://www.telegraph.co.uk - DAILY TELEGRAPH

http://www.timesonline.co.uk/tol/news/ - THE TIMES

Emergenza crisi Pagina 36 di 36

http://www.welt.de - DIE WELT

Focus Abruzzo

Rilevazione diretta ad un campione di operatori del ricettivo della regione Abruzzo con questionario

chiuso e domande dirette sull’andamento della stagione, la stratificazione determina stime campionarie

che hanno, ad un livello di confidenza del 99%, un margine di errore dell’1,9%.

“Monitoraggio sull’andamento dell’industria dell’ospitalità italiana”- Unioncamere-Isnart, realizzata

trimestralmente tramite interviste telefoniche su 5.000 operatori del ricettivo. Il campionamento è a tre

stadi di stratificazione; le unità di primo stadio sono tipo geografico, in particolare si distingue tra regioni e

province; il secondo stadio riguarda la tipologia di struttura ricettiva: il terzo stadio stratifica le interviste a

seconda del prodotto turistico partendo dalla definizione Istat dei comuni turistici. La prevalenza di un

prodotto rispetto a un altro può variare a seconda del periodo della rilevazione. Questa stratificazione

determina stime campionarie che hanno, ad un livello di confidenza del 99%, un margine di errore

dell’1,9%. L’universo di riferimento di tale campionamento è composto dal totale delle strutture ricettive in

Italia rispondenti alla stratificazione per tipologia ricettiva indicata;