Embed Size (px)

Citation preview

Orientation IR @ Copyright EthiFinance 2019

1

47%

21%

13%

12%

7%

2019

61%

19%

12%

6%

2%

0%

25%

50%

75%

100%

Orientation IR Investissement responsable et gestion cotée :

état des lieux des pratiques des SGP

23 critères <5 Mds d’encours en OPCVM201 SGP analysées

Le baromètre Orientation IR rend compte de la maturité des pratiques d’investissement responsable (IR) des sociétés de

gestion de portefeuilles (SGP) physiquement établies en France, dont les encours sous gestion – principalement des actifs

cotés – sont inférieurs à 5 Milliards d’euros en OPCVM. Les résultats ci-dessous sont issus de la mise à jour annuelle de cette

étude, qui est réalisée à partir des informations publiées par les SGP sur leur site internet. Le baromètre permet de

déterminer la maturité en termes d’IR du marché et de mesurer l’évolution des pratiques d’année en année.

Le niveau de maturité du marché reste globalement faible, mais en progression par rapport à l’année dernière :

• Le nombre de « Leaders » a triplé : beaucoup d’acteurs qui possédaient déjà une démarche ESG établie, l’ont intégrée de

manière très structurée à leur système de management.

• Environ 20% des SGP faisant partie de l’échantillon présentent un degré de maturité ESG élevé (« Leaders » et

« Avancés ») contre seulement 8% en 2018.

• Le pourcentage de SGP ayant une maturité faible est passé de 61% à 47%, et en 2019 seulement 5% de l’échantillon ne se

conforment pas au principe « comply or explain » de l’article 173, contre 20% en 2018. Ce dernier mouvement est

probablement associé aux contrôles de l’AMF en matière d’application de la loi TEE.

Baromètre annuel

Décembre 2019

Leaders (100-75)• Démarche ESG structurée et systématique• Moyens importants consacré à l’IR• Systématisation du reporting ESG et climat• Développement de gammes ISR• Mise en évidence de l’ESG sur le site internet

Intermédiaires (50-25)• Démarche IR en structuration• Initiatives IR pertinentes mais dispersées

Avancés (75-50)• Démarche claire et formalisée• Souvent la démarche n’est pas intégrée de manière

aboutie au système de management de la SGP et ledéploiement est partiel – notamment en ce qui concernele développement d’une gamme ISR

Limités (25-10)• Absence de formalisation de politiques IR• Initiatives de base – souvent chartes d’exclusion

Faibles (10-0)Deux types d’acteurs ne déployant aucune initiative IR :• Conformité (42,2%) avec l’article 173 de la loi TEE• Non-conformité (4,5%) avec l’article 173 de la loi TEE

2018

Orientation IR @ Copyright EthiFinance 2019

2

En dépit d’une note générale qui reste globalement faible, on observe unedynamique positive par rapport à 2018

L’augmentation du nombre de SGP ayant une charte ESG reflète une volonté accruede formaliser les engagements IR

• La note moyenne de maturité ESG s’élève à 23/100 en

2019 : elle reste globalement faible, mais la répartition

par catégorie de maturité nous montre un passage à

l’action chez de nombreux acteurs. L’évolution des notes

est relativement linéaire, sauf pour quelques acteurs qui

ont engagé des initiatives ambitieuses en 2018. Ces

derniers semblent plutôt avoir été influencés par les

obligations règlementaires et par les attentes croissantes

des investisseurs institutionnels. Les « Leaders » de

l’échantillon en revanche restent des spécialistes qui ont

décidé de faire de leur démarche IR un objet de

différenciation sur le marché.

Etat des lieux

1823

0

10

20

30

40

50

2018 2019

Note moyenne de maturité ESG

sur 100

• En 2019, 23% des SGP ont développé une charte

contre 16% en 2018. Par ailleurs, les engagements se

précisent, avec la définition d’objectifs ESG intégrés

aux objectifs globaux de la SGP et inscrits dans un

horizon temporel fini, une description détaillée du

processus d’investissement (exclusions, filtres ESG,

gestion des risques) et la définition de la fréquence et

de la précision de l’information IR fournie aux

investisseurs.

77%

12%

11%

NonOui, avec des engagements précisOui, un engagement général

2019

6%10%

84%

2018

Le nombre de SGP mettant en place une politique d’engagement a doublé en 2019

Formalisation d’une charte ESG

75%

6%

7%

12%

Aucune politique d'engagement

Politique de vote uniquement

Dialogue uniquement

6%4%

3%

87%

2018

2019

• Nombreuses sont les SGP qui en 2019 ont formalisé unepolitique d’engagement : 25% de l’échantillon considérécontre 13% en 2018.

• Deux déterminants semblent générer cette dynamique :

1. L’augmentation du nombre de SGP gérant desfonds labellisés ISR : le cahier des charges duLabel ISR requiert en effet la mise en placed’une politique d’engagement.

2. L’augmentation du nombre de SGP ayant signéles PRI : le Principe 2 des « Principles forResponsible Investment » des Nations Unies lesengage à être des actionnaires actifs et àintégrer les questions ESG aux politiques enmatière d’actionnariat.

• Cette évolution est d’autant plus remarquable qu’il estfort probable que beaucoup d’acteurs prennenteffectivement en compte dans leur politique de vote descritères de bonne gouvernance, sans pour autant leformaliser.

Politique d’engagement

Orientation IR @ Copyright EthiFinance 2019

3

Etat des

lieuxEtat des lieux

Le déploiement d’une gamme ISR reste l’attribut des SGP très matures

2019

97%

3%

94%

6%

NON

OUI

• Le nombre de SGP du panel gérant des fonds ISR labellisésa doublé en 2019 : cela reflète l’augmentation des SGPayant une démarche très avancée. En effet, 80% des« Leaders » gèrent des fonds labellisés ISR.

• Le déploiement d’une gamme ISR reste cependantl’apanage d’un type d’acteurs très spécifique qui présenteune démarche ESG complète et structurée.

2018

Part des signataires des PRI au Q3 (en %)

La publication de reporting de fonds reste une pratique rare, apanage des SGPpossédant une démarche aboutie

0% 50% 100%

Faibles

Limités

Intermédiaires

Avancés

Leaders

NON

OUI, avec indicateurs deperformance

OUI, mais informationstrès générales

Reporting ESG de fonds• La publication de rapports ESG de fonds demeure

une pratique marginale dans l’échantillon et quimarque une maturité très avancée de la SGP.

• Le nombre de SGP publiant un reporting ESG defonds a augmenté en 2019. Cependant, il estimportant de remarquer que cela est dû àl’augmentation du nombre de SGP qui gèrent desfonds labellisés, le reporting ESG des fonds étant unedes obligations du cahier des charges du Label ISR.On devrait dès lors s’attendre à un nombre dereporting ESG plus élevé que le nombre de fondslabellisés : l’écart vient du fait que les rapports ESGde fonds sont souvent uniquement fournis auxinvestisseurs et ne sont pas publiés sur le siteinternet des SGP.

La signature des PRI s’affirme en 2019 comme une norme de marché

81%

19%

NON

OUI

15%

85%

20182019

• Le nombre des signataires des PRI est en hausse : 19% del’échantillon considéré sont signataires contre 15 % à la findu 2018.

• Les données 2019 concernent juste les trois premierstrimestres, le nombre de nouveaux signataires en find’année pourrait donc être supérieur à celui de 2018 (deuxSGP de l’échantillon s’engagent par exemple publiquementà signer les PRI d’ici la fin de l’année).

0

10

20

30

40

0

5

10

2007 2009 2010 2012 2014 2015 2016 2017 2018 2019

N. SGP cumulées Nombre de SGP

Loi TEE

Grenelle

Nombre de sociétés gérant de fonds labellisés ISR/GREENFIN

Orientation IR @ Copyright EthiFinance 2019

4

Auteur : Enrica Bruna

Coordination de la publication : Xavier Leroy

Pour plus d’information, contacter : Xavier Leroy, Directeur du Pôle Investisseurs, [email protected]

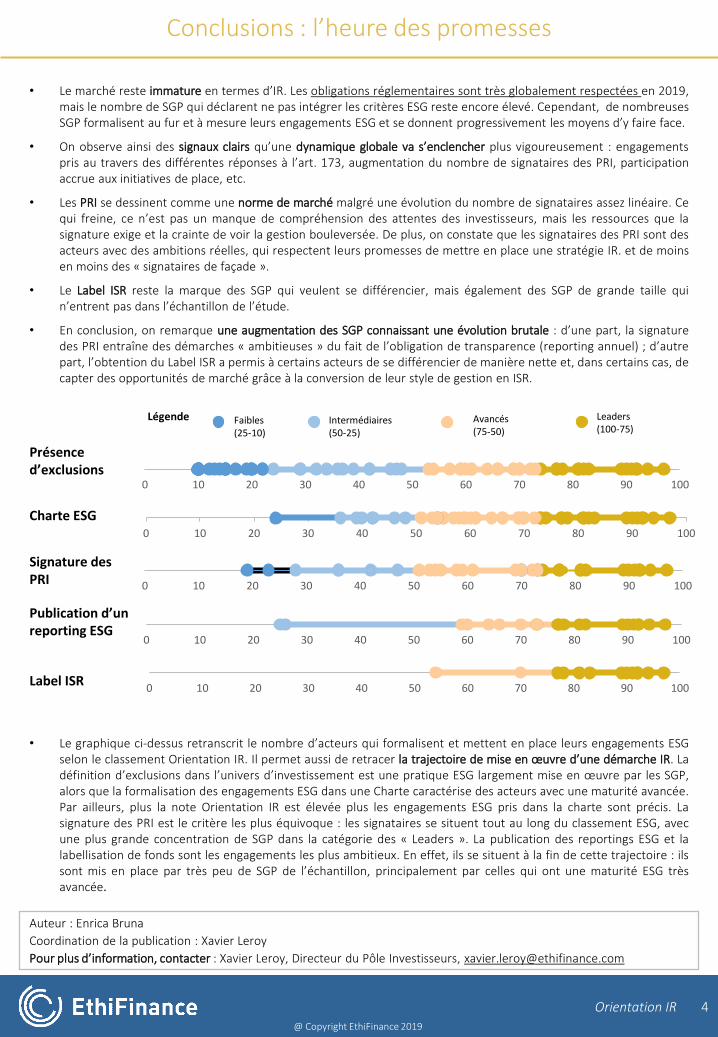

ConclusionsConclusions : l’heure des promesses

• Le marché reste immature en termes d’IR. Les obligations réglementaires sont très globalement respectées en 2019,mais le nombre de SGP qui déclarent ne pas intégrer les critères ESG reste encore élevé. Cependant, de nombreusesSGP formalisent au fur et à mesure leurs engagements ESG et se donnent progressivement les moyens d’y faire face.

• On observe ainsi des signaux clairs qu’une dynamique globale va s’enclencher plus vigoureusement : engagementspris au travers des différentes réponses à l’art. 173, augmentation du nombre de signataires des PRI, participationaccrue aux initiatives de place, etc.

• Les PRI se dessinent comme une norme de marché malgré une évolution du nombre de signataires assez linéaire. Cequi freine, ce n’est pas un manque de compréhension des attentes des investisseurs, mais les ressources que lasignature exige et la crainte de voir la gestion bouleversée. De plus, on constate que les signataires des PRI sont desacteurs avec des ambitions réelles, qui respectent leurs promesses de mettre en place une stratégie IR. et de moinsen moins des « signataires de façade ».

• Le Label ISR reste la marque des SGP qui veulent se différencier, mais également des SGP de grande taille quin’entrent pas dans l’échantillon de l’étude.

• En conclusion, on remarque une augmentation des SGP connaissant une évolution brutale : d’une part, la signaturedes PRI entraîne des démarches « ambitieuses » du fait de l’obligation de transparence (reporting annuel) ; d’autrepart, l’obtention du Label ISR a permis à certains acteurs de se différencier de manière nette et, dans certains cas, decapter des opportunités de marché grâce à la conversion de leur style de gestion en ISR.

0 10 20 30 40 50 60 70 80 90 100

Charte ESG

Signature des PRI

0 10 20 30 40 50 60 70 80 90 100

Présence d’exclusions

0 10 20 30 40 50 60 70 80 90 100

Publication d’un reporting ESG

0 10 20 30 40 50 60 70 80 90 100Label ISR

Légende Leaders(100-75)

Avancés(75-50)

Intermédiaires(50-25)

Faibles(25-10)

0 10 20 30 40 50 60 70 80 90 100

• Le graphique ci-dessus retranscrit le nombre d’acteurs qui formalisent et mettent en place leurs engagements ESGselon le classement Orientation IR. Il permet aussi de retracer la trajectoire de mise en œuvre d’une démarche IR. Ladéfinition d’exclusions dans l’univers d’investissement est une pratique ESG largement mise en œuvre par les SGP,alors que la formalisation des engagements ESG dans une Charte caractérise des acteurs avec une maturité avancée.Par ailleurs, plus la note Orientation IR est élevée plus les engagements ESG pris dans la charte sont précis. Lasignature des PRI est le critère les plus équivoque : les signataires se situent tout au long du classement ESG, avecune plus grande concentration de SGP dans la catégorie des « Leaders ». La publication des reportings ESG et lalabellisation de fonds sont les engagements les plus ambitieux. En effet, ils se situent à la fin de cette trajectoire : ilssont mis en place par très peu de SGP de l’échantillon, principalement par celles qui ont une maturité ESG trèsavancée.