Embed Size (px)

Citation preview

ORGANIZACIÓN LATINOAMERICANA DE ENERGÍA

OLADE

PROPUESTA DE SERVICIOS PROFESIONALES DE AUDITORÍA FINANCIERA

Por el año terminado

al 31 de diciembre del 2018

Quito, 27 de agosto del 2018 Señor Alonso Blanco Bonilla, Secretario Ejecutivo OLADE Quito, Ecuador Estimado señor Blanco: En atención a la invitación formulada por la Organización Latinoamericana de Energía, OLADE, para participar en el Concurso de Ofertas para seleccionar a la firma que efectuará la auditoría de los estados financieros del ejercicio 2018 y considerando las bases de la convocatoria, se presenta la siguiente oferta de servicios que incluyen la información general solicitada:

1. La firma OHM & CO. Cía. Ltda. Auditores y Consultores a la cual represento, es una empresa originaria de Ecuador, que ha mantenido operaciones en forma ininterrumpida durante los últimos 6 años; y, en caso de ser seleccionada para efectuar la auditoria a los Estados Financieros de la Organización, actuará exclusivamente con profesionales originarios de los Países Miembros de OLADE.

2. La lista de clientes (adjunta) atendidos durante el último año constituye referencia verificable de nuestra experiencia.

3. Los profesionales especializados en auditoría que conforman nuestro equipo de trabajo, podrán ser requeridos para verificación por parte de OLADE.

4. A continuación se reseña la información correspondiente a condiciones de la Empresa en cuanto a experiencia, nivel de actividad y situación financiera:

a. Fecha de constitución: Febrero 2, 2012 b. Número de clientes atendidos durante el ejercicio anterior: 53 c. Número de auditores que trabajan en la Empresa a tiempo completo: 15 d. Total de: Activo 171,338.95; Pasivo 27,378.62; Patrimonio US$ 143,960.33

5. El valor de la oferta económica para los servicios de auditoria es de US$ 34,410

Nuestra propuesta considera la experiencia que nuestro socio director tuvo hace algunos años, dirigiendo la auditoría para OLADE, siendo socio de auditoria de otra firma de auditores y, la que nuestros profesionales tienen en trabajos realizados a entidades con alcance internacional y a proyectos y programas realizados con cooperación internacional. En las páginas siguientes, detallamos los antecedentes del trabajo solicitado y una breve reseña de los recursos tecnológicos y humanos con que cuenta OHM & Co. Auditores y Consultores, firma miembro de GENEVA GROUP INTERNACIONAL (GGI), para realizar este trabajo. De igual manera detallamos el alcance y objetivo propuesto y la metodología que utilizaremos para cumplir con vuestras expectativas.

Muy atentamente, OHM & Co. Auditores y Consultores Walter Orellana Castelo Socio Director

ÍNDICE DE CONTENIDO

Página

Datos de la firma …….. 2

SECCIÓN A;

Perfil profesional de OHM & CO. Cía. Ltda. Auditores y Consultores ……..

3 - 5

Geneva Group International …….. 6

Nuestros Clientes …….. 7 – 11

SECCIÓN B:

Antecedentes para el compromiso …….. 12

Alcance de la auditoría financiera …….. 13 – 19

Metodología y proceso general …….. 20 – 22

Productos a emitir …….. 23

Equipo Clave 24

Cronograma de Actividades …….. 25

Honorarios y Forma de Pago …….. 26

Plan Control de Calidad …….. 27 – 28

SECCIÓN C:

Socio de Auditoría …….. 29 – 30

Gerente 31 - 34

Supervisor de Auditoría …….. 35

Junior de Auditoria 36

SECCIÓN D:

Anexos …….. 37 – 50

OLADE Propuesta de servicios profesionales de auditoría financiera Por el año terminado al 31 de diciembre del 2018 2

DATOS DE LA FIRMA

RAZÓN SOCIAL

OHM & CO. Cía. Ltda. Auditores y Consultores

NÚMERO DE RUC

0992753803001

DIRECCIÓN

•

• Guayaquil: Ciudad del Río – Puerto Santa Ana Edificio The Point. Piso 25. Oficina 2509 Tel. + 593 4 3728370

•

• Quito: Av. de los Shyris y Suecia, Edificio Renazzo Plaza. Piso 5. Oficina 510 Tel. + 593 2 3331027

CORREO ELECTRONICO [email protected] www.ohmecuador.com

MEMBRESÍA INTERNACIONAL

GGI (Geneva Group International) Schaffhauserstrasse 550. P.O. Box 286 8052 Zurich, Switzerland Tel. + 41 44 256 18 18 [email protected] www.ggi.com

SOCIO DIRECTOR

Walter Orellana Castelo [email protected]

REPRESENTANTE LEGAL

Chafick Mahauad León [email protected]

ELEGIBLE POR

• USAID

• Banco Interamericano de Desarrollo (BID)

• AECID

• UNION EUROPEA

• COOPERACIÓN HOLANDESA

• GLOBAL FUND

• Contraloría General del Estado

CALIFICACIONES

• Superintendencia de Compañías, Valores y Seguros

• Mercado de Valores

• Superintendencia de Bancos

• Superintendencia de Economía Popular y Solidaria

Sección A

CALIFICACIONES DE

OHM & CO. Auditores y Consultores

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 3

PERFIL PROFESIONAL DE OHM & CO. CÍA. LTDA.

AUDITORES Y CONSULTORES

OHM & CO. Auditores y Consultores se constituyó jurídicamente en febrero del 2012,

como resultado de la asociación de tres profesionales que acreditan una larga

experiencia en la prestación de servicios de auditoría y consultoría, en el Ecuador.

En ese entonces, los señores Orellana, Harding y Mahauad formaban parte de otra firma

de auditores y consultores, en la que prestaron sus servicios personales por más de 10

años.

El señor Orellana, durante varios años fue el socio encargado de la auditoría a Proyectos

y Programas financiados con cooperación internacional, como los de la misma

Organización Latinoamericana de Energía – OLADE, Fundación Interamericana (IAF),

USAID, Cooperación Holandesa, sector con el que se siente muy identificado, por lo

que, en ocasiones personalmente ejecuta trabajos de campo, en las oficinas de la

entidad o el proyecto.

Luego de una rigurosa evaluación, USAID nos calificó como Firma elegible para auditar

sus proyectos en Ecuador. De igual forma, contamos con la elegibilidad del BID, Agencia

Española de Cooperación Internacional (AECID), Unión Europea y otros organismos de

cooperación internacional.

Hemos concluido con la auditoría al Centro Internacional para la Investigación del

Fenómeno de El Niño – CIIFEN, para los fondos provistos por USAID.

En junio del 2012 recibimos la aceptación de Geneva Group International (GGI) para

actuar como miembros activos de su red internacional. Esa Firma tiene su sede principal

en Ginebra, Suiza, con 817 oficinas en 124 países alrededor del mundo.

En el corto tiempo de existencia jurídica, disponemos de una importante cartera de

clientes involucrados en todos los sectores de la economía, logrando una importante

aceptación de organismos internacionales de cooperación económica y social.

Nuestro primer objetivo es el servicio de excelencia profesional, bajo del principio de

independencia y respeto mutuo. Esto lo hemos logrado creando un equipo de

profesionales que se capacitan de forma permanente y se comprometen cada día con

el éxito de la Firma, el suyo propio y particularmente el de nuestros clientes.

Nuestra mejor inversión la hacemos en nuestro equipo de trabajo, tanto técnico como

administrativo, ellos son la esencia de OHM, son los que nos representan con alta

competitividad en cualquier espacio profesional, brindando el mejor servicio a cada uno

de nuestros clientes.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 4

PERFIL PROFESIONAL DE OHM & CO. CÍA. LTDA.

AUDITORES Y CONSULTORES (Continuación)

Mantenemos la calificación que exigen los organismos de control de la República del

Ecuador, como: Superintendencia de Bancos, Superintendencia de Compañías, Valores

y Seguros, Junta de Regulación del Mercado de Valores, Superintendencia de

Economía Popular y Solidaria y Contraloría General del Estado.

La experiencia de nuestros socios, que dirigen los compromisos que se adquieren, nos permite ofrecer servicios profesionales en las siguientes actividades:

PRINCIPALES SERVICIOS

PROFESIONALES

• Auditoría financiera;

• Auditoría de gestión y forense;

• Auditoría interna;

• Consultoría financiera y gerencial;

• Asesoría en impuestos;

• Asesoría en implementación de NIIF;

• Valoración de Empresas;

• Estudios de precios de transferencia;

• Reingeniería de procedimientos;

• Gobierno Corporativo;

• Identificación física de bienes;

• Capacitación específica;

• Outsourcing.

Nuestros socios combinan la experiencia de su participación directa como funcionarios de alto nivel en empresas transnacionales y la de asesores independientes, condición que les permite visualizar las oportunidades de una manera más objetiva y práctica.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 5

PERFIL PROFESIONAL DE OHM & CO. CÍA. LTDA.

AUDITORES Y CONSULTORES (Continuación)

Los profesionales que conformamos la Firma estamos comprometidos con nuestros clientes para:

FILOSOFÍA

• Proveer servicios de altísima calidad.

• Emitir sugerencias creativas que le permitan optimizar recursos, mejorar controles y reducir costos.

• Informarles oportunamente sobre los cambios y tendencias que puedan afectar su eficiente desenvolvimiento.

• Ayudarlos con las consultas vinculadas a nuestra actividad y que se presentan durante el desarrollo de nuestro trabajo.

OHM & CO. dispone de un equipo de profesionales, liderado por el Socio-Director, con una vasta experiencia y compromiso en la ejecución de auditorías para proyectos y para organizaciones sin fines de lucro.

Nuestra experiencia nos permite atender clientes en todos los sectores de la economía,

brindando servicios de calidad, en el momento exacto en que sus necesidades lo

requieren. Prestamos nuestros servicios a través del trato personalizado y dirección de

uno de nuestros socios o gerentes.

OHM & CO. ofrece SERVICIOS QUE SOLUCIONAN

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 6

GENEVA GROUP INTERNATIONAL (GGI)

Es el sexto Network más grande del mundo, con un grupo líder de profesionales auditores y contadores independientes, estudios de abogados y consultores de gestión que comprenden los negocios internacionales. Después de haber identificado la necesidad de dicha red, GENEVA GROUP se fundó en el año 1995 en Ginebra y desde entonces ha crecido continuamente, llegando en la actualidad a contar con 584 firmas miembros y 817 oficinas en 124 países alrededor del mundo. Sus clientes y empleados pueden intercambiar información actualizada, gracias a la ubicación estratégica de sus oficinas en cada sitio clave del planeta. Por la calidad de los servicios que ofrece a nivel internacional, GGI se ha convertido en la firma de profesionales contables y legales de mayor crecimiento y prestigio en los cinco continentes. Todos los profesionales del Grupo, estamos excelentemente capacitados para proveer servicios profesionales locales con una visión globalizada, lo que fortalece las oportunidades que podemos sugerir. Tenemos respuestas inmediatas a las necesidades de nuestros clientes. Esto incluye los requerimientos que se relacionan con actividades en otros lugares del mundo. Adicionalmente, ofrecemos información periódica sobre temas relacionados con asuntos tributarios, contables y financieros. La excelente comunicación interna de sus miembros hace posible que cada uno de ellos y, consecuentemente sus clientes, dispongan inmediatamente y de fuente original, toda la información financiera, comercial y de tendencias que se producen alrededor del mundo, lo que permite aprovechar oportunidades o resolver amenazas, tan pronto son identificadas.

PILARES FUNDAMENTALES

• Confianza;

• Calidad;

• Independencia;

• Comunicación.

Para mayor información sobre la firma alrededor del mundo y las noticias de expansión y crecimiento más recientes, así como otros temas técnicos de interés, visite la página web. www.ggi.com

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 7

NUESTROS CLIENTES

A continuación, detallamos los clientes atendidos durante el ejercicio económico 2017 y los que se encuentran en proceso de terminación: COMPROMISOS CONCLUIDOS ENTREGADOS:

1. Andinave S.A.

2. Andigrain S.A.

3. Andipuerto S.A.

4. Aquapro S.A.

5. Banco DMiro - BID

6. Citibox

7. Colcordes

8. Ciudad Comercial El Bosque

9. Centro Internacional para la Investigación del Fenómeno del Niño CIIFEN –

USAID

10. Cooperativa de Ahorro y Crédito de la Pequeña Empresa Pastaza Ltda.

CACPE- BID

11. Corporación Participación Ciudadana

12. Constecoin Cía. Ltda.

13. Convector S.A.

14. Corporación de Promoción Económica CONQUITO - BID

15. Chemtech S.A.

16. Duty Free

17. Elipe S.A.

18. Eslive S.A.

19. Fondo de Cesantia y Jubilación Especial de Petroecuador

20. Golden Valley Planta S.A.

21. Proyecto Reconstrucción Urbana de Loja - CAF

22. Heptaseas Overseas

23. Fundación Hivos – Cooperación Holandesa – Union Europea

24. Importadora Vega S.A.

25. Instituto Interamericano de Cooperación para la Agricultura IICA - BID

26. Industria Lojana de Especerías ILE – BID

27. Inmobiliaria Intelca Cía. Ltda.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 8

28. Inspectorate del Ecuador S.A.

29. Interfruit Import & Export

30. Kubricsa S.A.

31. Omarsa Overseas

32. Pacificlink S.A.

33. Instituto Metropolitano de Patrimonio de la Municipalidad de Quito- AECID

34. Plasticonsumo S.A.

35. Plusvalores Casa de Valores S.A.

36. Polilon S.A.

37. Por Cristo Inc.

38. Produambiente

39. Plan Binacional – Fondos CAF

40. Sagmar S.A.

41. Segucam

42. Secretaria Tecnica del Agua SENAGUA – AECID

43. Sea Shepherd Consevation Society

44. Spartan del Ecuador Productos Quimicos S.A.

45. Instituto Tecnológico Espíritu Santo

46. Terminal Logístico Durán

47. VectorGlobal WMG Casa de Valores S.A.

48. Manabí Construye EP

COMPROMISOS CONCLUIDOS POR ENTREGAR:

49. Empresa Municipal de Agua Potable y Alcantarillado de Guayaquil EP

EMAPAG – CGE

50. Agencia de Tránsito Municipal, Guayas – CGE

51. Unidad Nacional de Almacenamiento – CGE

52. Empresa Pública del Agua – CGE

53. Empresa Cantonal de Agua Potable y Alcantarillado de Guayaquil

ECAPAG – CGE

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 9

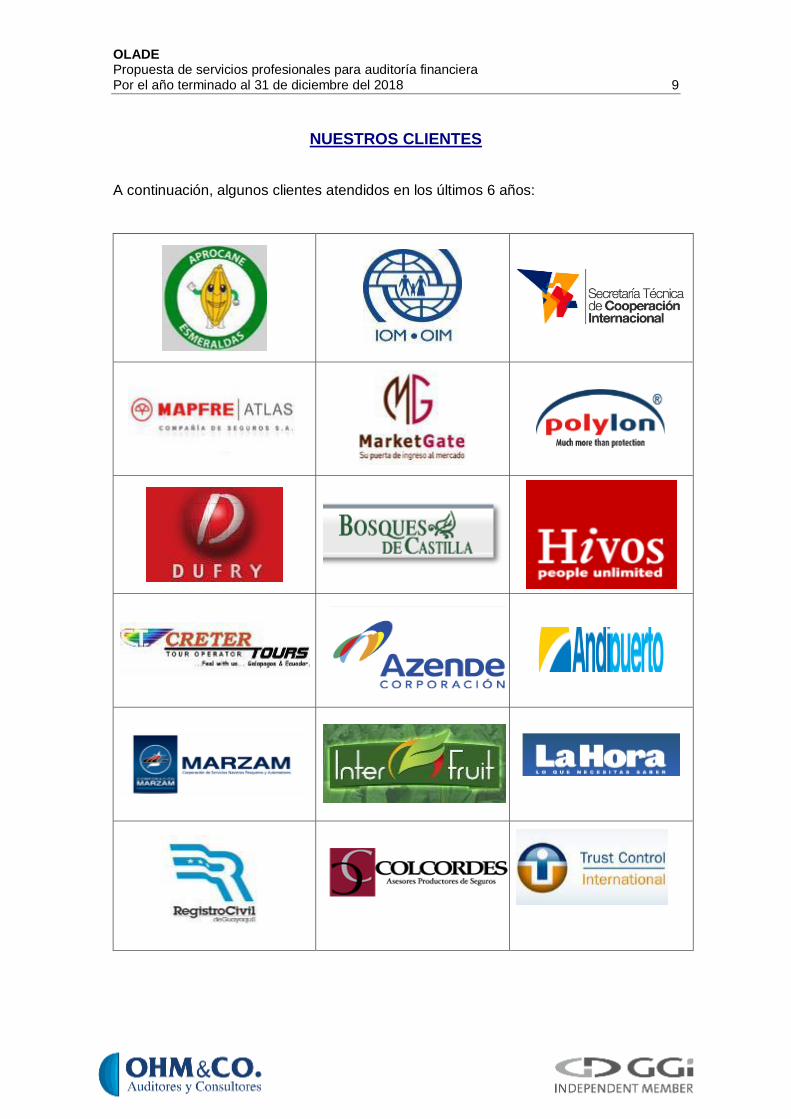

NUESTROS CLIENTES A continuación, algunos clientes atendidos en los últimos 6 años:

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 10

NUESTROS CLIENTES (Continuación)

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 11

NUESTROS CLIENTES

(Continuación)

Sección B

PROPUESTA METODOLÓGICA

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 12

ANTECEDENTES PARA EL COMPROMISO

ORGANIZACIÓN LATINOAMERICANA DE ENERGÍA OLADE , con sede en la ciudad

de Quito Ecuador, fue creada el 2 de noviembre de 1973, al tenor de la suscripción del

Convenio de Lima, tratado internacional ratificado por 27 países de América Latina y El

Caribe, como un organismo de cooperación y asesoría técnica de carácter público

intergubernamental, con personería jurídica internacional propia, autonomía

presupuestaria y financiera, sujeto del Derecho Internacional Público, dedicada a

fomentar la integración, el desarrollo, la conservación, el uso racional, la

comercialización y defensa de los recursos energéticos de la Región.

Por requerimiento de sus estatutos y por buenas prácticas de transparencia corporativa,

ha solicitado propuesta de servicios de auditoría financiera a firmas de prestigio local e

internacional; en tal virtud, OHM & CO. fue invitada para presentar su propuesta, la que

detallamos en las siguientes páginas:

OBJETIVO DE LA AUDITORIA

FINANCIERA

El objetivo principal de nuestra auditoria es emitir una opinión sobre los estados financieros de OLADE por el año que terminará el 31 de diciembre del 2018, de acuerdo con las Normas Internacionales de Auditoría. Los estados financieros incluyen las cuentas de los Proyectos que gestiona OLADE y el Fondo de Retiro.

Adicionalmente, como responsabilidad del auditor y por requerimiento de las NIAs, llevaremos a cabo una evaluación de la estructura de control interno de la Entidad, con la finalidad de determinar las áreas y actividades de riesgo, tanto para la Entidad como para el auditor y, no necesariamente para detectar fraudes o errores.

A pesar de ser una entidad sin fines de lucro y estar exenta del pago del impuesto a la renta anual, el auditor verificará el cumplimiento de las obligaciones tributarias de la Entidad.

Por el período de revisión, se emitirá una carta a la Administración con recomendaciones para mejorar y fortalecer su estructura de control interno, en caso de encontrar hallazgos reportables.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 13

ALCANCE DE LA AUDITORÍA FINANCIERA

Los procedimientos de auditoría usualmente son generales para todo tipo de negocio o actividad, lo que varía es la técnica aplicada a ese procedimiento. Sin embargo, la característica particular de un organismo sin fines de lucro requiere la aplicación de procedimientos específicos de auditoría, que deben ser programados de acuerdo con esas circunstancias. El alcance está diseñado en función del conocimiento que tenemos de las actividades que realiza OLADE y sus Proyectos, el que se puede ajustar o complementar con el conocimiento detallado de cada una de las actividades, durante el desarrollo de la auditoria. Relevamiento de la información: La información la obtendremos principalmente, a través de la comunicación directa con cada uno de los funcionarios y encargados de las diferentes actividades que llevan a cabo, para cumplir su gestión. Esto se logra luego de un adecuado entendimiento y coordinación entre funcionarios de la Entidad y los auditores. El proceso de relevamiento de información lo podemos realizar utilizando cuestionarios preparados previamente o desarrollando flujogramas. La decisión depende de la complejidad de la actividad sobre la que se busca información, considerando la utilidad práctica de utilizar una de las dos formas.

Conocimiento de la entidad y evaluación del control interno: Las normas internacionales de auditoría, requieren que el auditor realice la evaluación de la estructura del control interno que se vincula con la Entidad. Para esto hay que obtener una comprensión de los sistemas de contabilidad, información y de control interno, suficiente para planear la auditoria y desarrollar un enfoque de trabajo efectivo. Debemos utilizar nuestro juicio profesional para evaluar el riesgo de auditoría y, diseñar los procedimientos de auditoría para asegurar que el riesgo se reduzca a un nivel aceptablemente bajo. Aunque nuestra evaluación del sistema de control interno se basa en el método COSO, cumpliremos con las guías contenidas en las Normas Internacionales de Auditoría y Aseguramiento. La evaluación de la estructura del control interno es complementaria al conocimiento de la Entidad y la forma en que desarrolla sus acciones, por lo que mucha información será útil para ambas actividades.

Debemos asimilar el ambiente de control, que es la actitud global de los administradores y ejecutivos, respecto a su interés para que funcione apropiadamente el sistema de control interno. Ese interés se puede reflejar en:

• Injerencia personal de funcionarios relacionados con funciones que no les corresponde.

• Filosofía y estilo operativo de la Administración

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 14

ALCANCE DE LA AUDITORÍA FINANCIERA (Continuación)

• Estructura de la organización, formas de asignación de autoridad y responsabilidades.

• Sistemas de control que mantienen las administraciones, incluyendo las funciones de auditoría interna, políticas de personal y procedimientos para la segregación de funciones.

Es importante no solamente tener buena disposición para normar controles, sino aplicarlos, por lo que revisaremos los procedimientos de control, que incluyen principalmente los siguientes:

• Reportar, revisar y aprobar conciliaciones.

• Verificar la exactitud aritmética de los registros.

• Control y aplicaciones sobre el ambiente de los sistemas computarizados.

• Oportunidad en la emisión de cuentas y balances.

• Aprobación y control de documentos.

• Revisión y aprobación de transferencias y asignación de fondos.

• Comparar datos internos con los disponibles en fuentes externas o relacionadas.

• Limitar el acceso físico directo a los activos y registros.

• Comparar y analizar estados financieros con cifras presupuestadas. Considerando el enfoque de auditoría sobre la base de riesgos, se pondrá mayor énfasis en aquellas políticas y procedimientos dentro de los sistemas de contabilidad y control interno, que son relevantes para la generación de información financiera confiable. Esta información, junto a las evaluaciones del riesgo inherente y de control, nos permitirá:

ENFOQUE DE AUDITORÍA SOBRE

LA BASE DE RIESGOS

1. Identificar los tipos de errores potenciales, de importancia relativa, que pudieran afectar los registros contables y consecuentemente los estados financieros.

2. Considerar factores en los procedimientos y control, que faciliten el cometimiento de actos fraudulentos o errores materiales no intencionales.

3. Diseñar procedimientos de auditoría adecuados.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 15

ALCANCE DE LA AUDITORÍA FINANCIERA (Continuación)

Para la evaluación del riesgo inherente, aplicaremos, en gran medida, nuestro juicio profesional sobre aspectos como:

• Integridad de la Administración;

• Experiencia, conocimientos y rotación de la Administración;

• Presiones inusuales sobre la Administración;

• La naturaleza de las actividades de la Administración;

• Factores que afectan el manejo de la Entidad: Prácticas contables, reportes financieros;

• Cuentas contables con probabilidad alta de presentar errores;

• Transacciones no sujetas al procedimiento ordinario. La evaluación del riesgo de control es el proceso para determinar la efectividad de los sistemas de contabilidad, información y control interno, para prevenir o detectar errores de importancia relativa. Hay que entender que siempre existirá algún riesgo de control a causa de las limitaciones inherentes en cualquier sistema de contabilidad y control interno. Nuestras pruebas de control, incluirán:

1. Inspección de documentos que soportan las transacciones y saldos, para confirmar si los controles internos establecidos han funcionado apropiadamente.

2. Investigar y observar sobre los controles internos que no dejan rastro de cumplimiento: Cumplimiento de funciones.

3. Reconstrucción de la aplicación de los controles internos para actividades ya ejecutadas.

4. Conciliaciones de cuentas.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 16

ALCANCE DE LA AUDITORÍA FINANCIERA (Continuación)

Sin excluir otros aspectos que, con mayor conocimiento de la Entidad obtengamos, pondremos énfasis en los sistemas de control para:

• Asegurar que los cargos contables sean apropiados y estén adecuadamente documentados.

• La Administración del dinero en efectivo y en cuentas bancarias.

• La Adquisición de bienes y servicios y su control.

• La Administración de personal como: control de tiempo, salarios y beneficios.

• La Administración y disposición de bienes y servicios.

• Asegurar el cumplimiento con los términos del reglamento interno y disposiciones externas como leyes y regulaciones aplicables.

El conocimiento sobre la Administración es un proceso continuo y acumulativo de recolección y evaluación de la información y de relacionar el conocimiento resultante con la evidencia de auditoría e información, en todas las etapas de la auditoria. Aunque la información sobre el conocimiento de la Administración se obtiene en la etapa de planeación, usualmente se afina y ajusta en etapas posteriores, al recibir más información sobre las transacciones ejecutadas. Para obtener esa información, recurriremos entre otras a las siguientes fuentes:

• Nuestra experiencia en trabajos realizados a entidades con objetivos similares y a la misma Entidad.

• Discusión con directivos y funcionarios de la Administración.

• Discusión y revisión de informes emitidos por asesores legales y otros, que hayan brindado servicios profesionales a la Entidad.

• Legislación y reglamentos que afecten a la Entidad.

• Convenios y compromisos adquiridos para la ejecución de los Proyectos y Reglamento del Fondo de Retiro.

• Documentos producidos por la Administración.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 17

ALCANCE DE LA AUDITORÍA FINANCIERA (Continuación)

Evaluación de la estructura del Control Interno: Revisaremos y evaluaremos el control interno de OLADE y su gestión de los Proyectos y Fondo de Retiro, para obtener una comprensión suficiente del diseño de las políticas y procedimientos de control relevantes y si esas políticas y procedimientos han sido puestas en práctica. Identificaremos las deficiencias significativas en el diseño u operación del control interno que se consideran condiciones reportables y las que se consideran como debilidades materiales. Las debilidades materiales son condiciones en las que el diseño u operación de uno o más de los componentes de control interno, no disminuye a un nivel relativamente bajo el riesgo de que puedan ocurrir desviaciones causadas por error o fraude, en los montos que son materiales en relación con la preparación de los estados financieros a auditar, y que no se detecten oportunamente por parte de los gestores, en el desarrollo normal de sus funciones. Las condiciones reportables, incluyendo debilidades materiales, se informarán como "hallazgos." Las condiciones reportables involucran aspectos que llaman la atención del auditor, relacionadas con deficiencias significativas en el diseño u operación del control interno que pueden afectar adversamente la capacidad de la Entidad para registrar, procesar, resumir y presentar información financiera consistente con las afirmaciones de la administración en sus estados financieros, a una fecha determinada. Los componentes importantes de control interno a ser evaluados incluyen, pero no se limitan, a los controles relacionados con las cuentas contenidas y presentadas en los estados de situación financiera y de resultados. Entre otros:

EVALUACIÓN DEL CONTROL INTERNO

1. Obtendremos un entendimiento suficiente del control interno para planificar la auditoría y determinar la naturaleza, tiempo y extensión de las pruebas que se ejecutaran.

2. Evaluaremos el riesgo inherente y el riesgo de control

y determinaremos el riesgo combinado. El riesgo inherente es la susceptibilidad que tiene una aseveración o el saldo de una cuenta, por una declaración errónea material, asumiendo que no hay políticas ni procedimientos de control interno relacionados con la aseveración. El riesgo de control es el riesgo de que una declaración errónea material pueda ocurrir en una aseveración y no sea prevenida o detectada oportunamente por los gestores, existiendo políticas o procedimientos de control interno. El riesgo combinado (a veces referido como el riesgo de detección) es el riesgo de que los auditores no detecten una declaración errónea material que exista en una aseveración. El riesgo combinado depende de la eficacia de un procedimiento de auditoría y la aplicación por parte de OHM & CO.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 18

ALCANCE DE LA AUDITORÍA FINANCIERA

(Continuación)

EVALUACIÓN DEL CONTROL INTERNO

(Continuación)

3. Resumiremos las evaluaciones de riesgo para cada

aseveración. Consideraremos las siguientes categorías generales, bajo las cuales clasificaremos cada aseveración:

a. existencia b. ocurrencia; c. integridad; d. validez; e. derechos y obligaciones; f. valuación o asignación; y g. presentación y divulgación.

4. El nivel evaluado de los riesgos inherente, de control y combinado, lo calificaremos, según los resultados, en: alto, moderado, o bajo y, describiremos la naturaleza, tiempo y extensión de las pruebas que realizaremos, basados en el riesgo combinado.

5. Evaluaremos el ambiente de control sobre el sistema contable y, los procedimientos de control. Enfatizaremos en las políticas y procedimientos relacionados con la capacidad de la entidad para registrar, procesar, resumir, y presentar la información financiera y que sea consistente con las aseveraciones contenidas en cada cuenta de los estados financieros. Este énfasis incluirá, sin limitarse a, los sistemas de control para:

a. Asegurar que los cargos hechos por la Entidad, son apropiados y están adecuadamente documentados;

b. La administración de dinero en efectivo y en cuentas de banco;

c. La adquisición de bienes y servicios; d. La recepción y administración de inventarios; e. La administración de personal como control

de tiempo, salarios, y beneficios; f. La Administración y disposición de bienes

(instalaciones, equipos, herramientas, etc.); y g. Asegurar el cumplimiento con los estatutos,

responsabilidades tributarias, leyes y regulaciones aplicables que, colectivamente tienen un impacto material sobre los estados financieros.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 19

ALCANCE DE LA AUDITORÍA FINANCIERA

(Continuación)

6. En la evaluación incluiremos información no

financiera que pudiera tener relación con datos que podemos utilizar en la aplicación de procedimientos de auditoría.

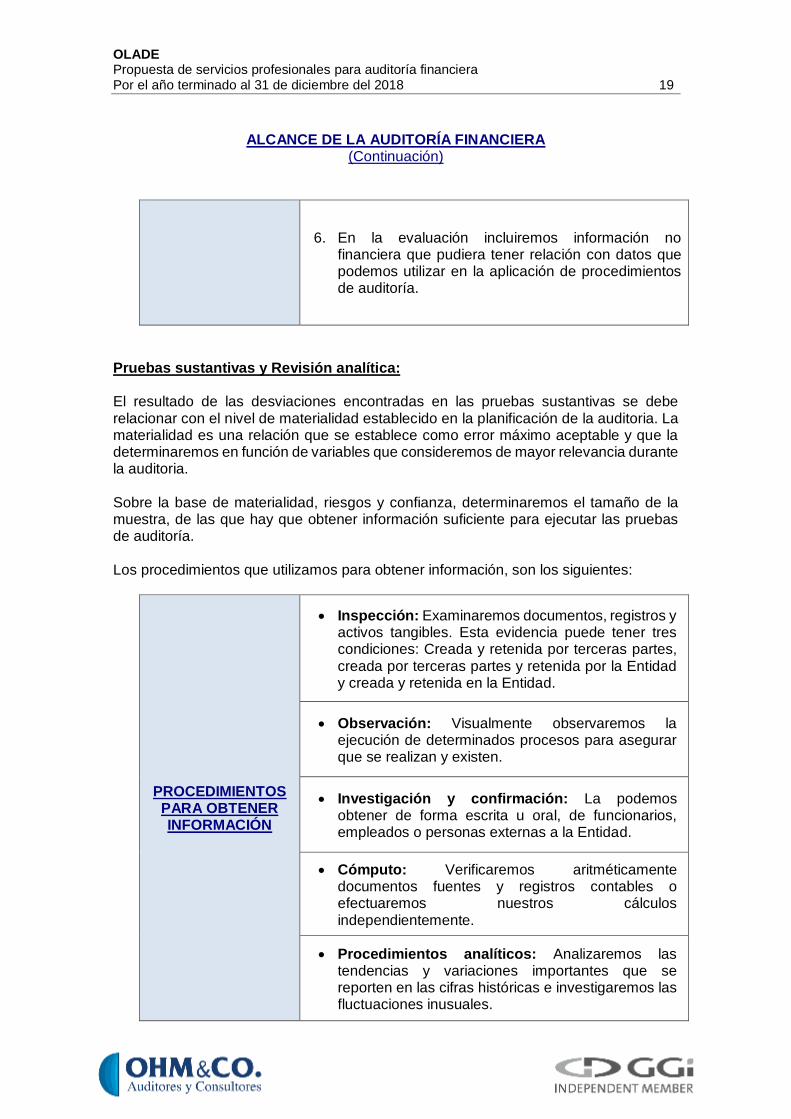

Pruebas sustantivas y Revisión analítica: El resultado de las desviaciones encontradas en las pruebas sustantivas se debe relacionar con el nivel de materialidad establecido en la planificación de la auditoria. La materialidad es una relación que se establece como error máximo aceptable y que la determinaremos en función de variables que consideremos de mayor relevancia durante la auditoria. Sobre la base de materialidad, riesgos y confianza, determinaremos el tamaño de la muestra, de las que hay que obtener información suficiente para ejecutar las pruebas de auditoría.

Los procedimientos que utilizamos para obtener información, son los siguientes:

PROCEDIMIENTOS PARA OBTENER INFORMACIÓN

• Inspección: Examinaremos documentos, registros y activos tangibles. Esta evidencia puede tener tres condiciones: Creada y retenida por terceras partes, creada por terceras partes y retenida por la Entidad y creada y retenida en la Entidad.

• Observación: Visualmente observaremos la ejecución de determinados procesos para asegurar que se realizan y existen.

• Investigación y confirmación: La podemos obtener de forma escrita u oral, de funcionarios, empleados o personas externas a la Entidad.

• Cómputo: Verificaremos aritméticamente documentos fuentes y registros contables o efectuaremos nuestros cálculos independientemente.

• Procedimientos analíticos: Analizaremos las tendencias y variaciones importantes que se reporten en las cifras históricas e investigaremos las fluctuaciones inusuales.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 20

METODOLOGÍA Y PROCESO GENERAL

La metodología para una auditoría financiera, se basa en el método deductivo de análisis documental; sin embargo, las normas que regulan nuestra profesión prescriben una serie de métodos de aplicación específica para determinadas actividades. En este caso, nos referimos a las Normas Internacionales de Auditoría emitidas por la Federación Internacional de Contadores (IFAC, por sus siglas en ingles). De cualquier forma, la metodología es un proceso ordenado de investigación, evaluación y análisis, pero lo suficientemente flexible para adaptarse a las necesidades particulares que se presentan durante la ejecución de la auditoría financiera. Nuestros profesionales tienen el apropiado criterio para adaptar la metodología y procesos de aplicación a las condiciones que se presentan durante la realización de nuestro trabajo. Dentro de este contexto y con el conocimiento que tenemos de la Entidad y sus requerimientos, consideramos apropiado aplicar los siguientes procesos:

PROCEDIMIENTOS PARA EJECUCIÓN

DE AUDITORÍA

1. Coordinaremos una reunión de inicio del compromiso con los funcionarios de la Entidad y acordaremos los procedimientos para obtener información y coordinar la ejecución del trabajo.

2. Coordinaremos con el funcionario asignado el cronograma de entrevistas con el personal clave para analizar en detalle la organización y los procesos aplicados.

3. Completaremos nuestro conocimiento de la Entidad, los aspectos legales más relevantes y los procedimientos en ejecución.

4. Revisaremos los convenios de cooperación suscritos para cada Proyecto y el reglamento de aplicación al Fondo de Retiro.

5. Revisaremos contratos relevantes, actas de comités e información sobre la relación y compromisos de la Entidad.

6. Revisaremos la presentación de los estados financieros y su relación con la información contable, como fuente de esos estados. Verificaremos su exactitud aritmética y cruces respectivos.

7. Evaluaremos el ambiente y la estructura del control interno de la Entidad e identificaremos las debilidades principales, sus causas y posibles impactos en la elaboración de los estados financieros.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 21

METODOLOGÍA Y PROCESO GENERAL (Continuación)

PROCEDIMIENTOS PARA EJECUCIÓN

DE AUDITORÍA (Continuación)

8. Realizaremos pruebas de cumplimiento para verificar que se han recabado apropiadamente la información y que los procesos vigentes se cumplen en la práctica.

9. Realizaremos procedimientos analíticos.

10. Con la información recabada y los riesgos determinados, planificaremos nuestro trabajo de auditoría, elaboraremos la matriz de riesgos/respuestas y prepararemos los programas de auditoría ajustados al compromiso.

11. Determinación de los niveles de materialidad general, materialidad de desempeño y específica.

12. Elaboraremos una carta con los hallazgos y debilidades de control interno encontradas, así como las recomendaciones para mejorar y fortalecer la estructura de control interno de la Entidad.

13. Ejecutaremos los procedimientos de auditoría planificados en relación con las necesidades del compromiso, compuestos principalmente por pruebas sustantivas.

14. Examinaremos selectivamente las transacciones realizadas por los proyectos que gestiona OLADE y que son parte de los estados financieros a auditar.

15. Revisión de los asuntos tributarios que debe observar la Entidad, como sujeto pasivo de impuestos y agente de retención. Revisaremos los procesos de recuperación de IVA.

16. Determinaremos los resultados de nuestra revisión y discutiremos los hallazgos del trabajo con los niveles administrativos correspondientes.

17. Prepararemos el borrador del informe de auditoría y ejecutaremos el respectivo control de calidad interno.

18. Discutiremos con la Administración el contenido del informe de auditoría, quien tendrá tiempo prudencial para revisar su contenido y realizar, de ser el caso, modificaciones a la presentación de sus estados financieros.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 22

METODOLOGÍA Y PROCESO GENERAL (Continuación)

19. Obtendremos de la Administración la carta de

representación, firmada por el representante legal de la Entidad y el responsable de la emisión de los estados financieros.

20. Realizaremos los ajustes, de existir y, emitiremos el informe final de auditoría.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 23

PRODUCTOS A EMITIR

De acuerdo con el alcance del trabajo propuesto, a continuación, detallamos los productos que emitiremos:

1. Opinión sobre los estados financieros y notas explicativas de la Organización Latinoamericana de Energía – OLADE, por el año terminado al 31 de diciembre del 2018, que incluye información de los Proyectos y Fondo de Retiro.

2. Informe sobre el control interno, identificando las deficiencias significativas en el diseño u operación del control interno, que se consideran debilidades materiales, calificadas como hallazgos.

3. Informe sobre el cumplimiento de las obligaciones contractuales y legales, particularmente derivadas de los convenios de cooperación.

4. Responder a las consultas de carácter contable-financiero-tributario que se presenten durante el período en que somos sus auditores y que tienen relación con nuestro compromiso.

Los informes de auditoría financiera se emitirán en idioma español e inglés y se entregarán dos ejemplares de cada uno y en medios magnéticos.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 24

EQUIPO CLAVE PARA EL COMPROMISO

Para cumplir eficientemente este compromiso, asignaremos al siguiente equipo profesional para la dirección del compromiso:

Nombre Cargo para

el compromiso

Títulos Años de

Experiencia

Experiencia en

cooperación internacional

Walter Orellana Castelo

Socio

Master en Contaduría Pública, contador público y Abogado

25 SI

Chafick Mahauad Gerente

Ingeniero en Administración de Empresas, Contador Público Autorizado

16 SI

Adrian de la Trinidad

Supervisor Ingeniero en Tributación y Finanzas

6 SI

Noemi de la Ese Junior de Auditoria

Ingeniera en Contabilidad y Auditoria

1 SI

El gerente apoyará en determinadas labores del supervisor. Los asistentes se asignarán en función de las horas requeridas y los plazos comprometidos. En todo caso, todos los asistentes tienen formación y experiencia en contaduría.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 25

CRONOGRAMA DE ACTIVIDADES:

hrs. asignadas

Tasa

promedio

referencial Total (USD)

Socio 58 170 9.860

Supervisor 210 60 12.600

Asistente 241 30 7.230

Control de Calidad 16 170 2.720

32.410

2.000

Valor total de la propuesta 34.410

Total costo del trabajo

Papelería y comunicaciones

RESUMEN DE HS. POR RESPONSABLE, EN US$

2 3 4

1 Reunión inicial con la administración 4

Socio -

Supervisor-

Asistentes2 Coordinación y planificación conjunta de

las entrevistas. 2

Socio-

Supervisor

3 Conocimiento del Proyecto y su actividad50 Supervisor

4 Revisión de convenios de cooperación 30 Asistentes

5 Revisión de contratos importantes y

otros30 Supervisor

6 Revisión de estados financieros8

Socio -

Supervisor

7 Evaluación del control interno32 Supervisor

8 Pruebas de cumplimiento8 Asistentes

9 Procedimientos analíticos8 Supervisor

10 Elaboración de programas de auditoría16 Supervisor

11 Determinación de la materialidad4 Supervisor

12 Emisión de carta con hallazgos16 Supervisor

13 Ejecución de pruebas sustantivas80 Asistentes

14 Ejecución de pruebas sustantivas para

los Proyectos 120 Asistentes

15 Revisión de asuntos tributarios como

agente de retención y sujeto pasivo16 Supervisor

16 Identificación de observaciones y

revisión con los respectivos gestores8

Socio -

Supervisor

17 Preparación del borrador de informe de

auditoría32 Socio

18 Revisión del borrador del informe, con la

administración4

Socio -

Supervisor

19 Preparación y obtencion de la carta de

representación4 Supervisor

20 Ajustes y emisión de informe final8

Supervisor

ACTIVIDAD HORAS RESPONSABLE

AÑO TERMINADO EL 31 DE DICIEMBRE DEL 2018

ORGANIZACIÓN LATINOAMERICANA DE ENERGIA - OLADE

SEMANAS

1

CRONOGRAMA PARA LA EJECUCIÒN DE LA AUDITORIA

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 26

HONORARIOS Y FORMA DE PAGO:

Nuestros honorarios se determinan por el tiempo hora-profesional requerido para la ejecución eficiente del compromiso. Considerando que se emitirá un informe de auditoría por la Entidad y sus proyectos, que incluye el fondo de retiro, hemos estimado nuestros honorarios en treinta y cuatro mil cuatrocientos diez US Dólares (US$ 34,410), monto al que se agregará el impuesto al valor agregado. Estos honorarios se cancelarán de la siguiente manera:

• 40% a la firma del contrato;

• 60% a la entrega del Informe de auditoría. Es importante señalar que es práctica de la Firma que un Socio o Gerente, en este caso el señor Orellana o Mahauad, se involucren directamente en determinadas actividades de campo de la auditoría, para asegurar el máximo criterio en las sugerencias que se comenten. Estimamos que el tiempo que invertiremos en este compromiso es de aproximadamente treinta días laborables.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 27

PLAN DE CONTROL DE CALIDAD

OHM & CO. mantiene como misión básica, ofrecer servicios de altísima calidad. Esto

exige que diseñemos y apliquemos estrictos controles de cumplimiento de la calidad

interna (normas relativas al auditor) y externa (normas relativas al informe).

Iniciamos nuestra Firma con el manual de auditoría bajo el brazo, el que incluye una

importante sección sobre el control de calidad (Sección 102). Si bien es cierto hemos

seguido las guías del Comité de IFAC, actualmente estás son concordantes y

similares a las que emite el AICPA.

Para su mejor análisis, transcribimos el contenido de nuestro manual de auditoría, en

la parte relacionada al control de calidad:

A. RESPONSABILIDADES DE LIDERAZGO PARA CONTROL DE CALIDAD:

1. Responsabilidades:

El funcionario ejecutivo a cargo (o el equivalente al socio o gerente) o si es

apropiado el directorio administrativo de socios, debe asumir la última

responsabilidad por el sistema de control de calidad de OHM &Co.

2. Delegación de responsabilidad:

Cualesquier personas a quienes el funcionario ejecutivo a cargo o el directorio

administrativo de socios asigne una responsabilidad operacional de control

de calidad deberá tener suficiente y apropiada experiencia y habilidad y el

conocimiento necesario para asumir dicha responsabilidad. Esto permite a la

persona identificar y entender los asuntos de control de calidad, así como

desarrollar e implementar las políticas y procedimientos apropiados.

3. Cultura interna:

OHM & CO. debe asegurar que existen acciones y mensajes consistentes y

frecuentes en todos los niveles administrativos, para enfatizar las políticas y

procedimientos de control de calidad y los requisitos para:

a. Realizar trabajos que cumpla con los normas y requisitos pertinentes;

y,

b. Emitir informes que sean apropiados a las circunstancias.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 28

PLAN DE CONTROL DE CALIDAD (Continuación)

4. Requisito primordial para alcanzar la calidad

OHM & CO., deberá reconocer que su estrategia de negocio está sujeta al

requisito primordial de alcanzar la calidad en todos los compromisos. De

acuerdo a esto:

a. Las responsabilidades administrativas deberían ser asignadas para

que las consideraciones comerciales no pasen por alto la calidad del

trabajo realizado;

b. Las políticas y procedimientos dirigidos a la evaluación del

desempeño, compensación y promoción se deberían designar para

demostrar el compromiso primordial a la calidad; y,

c. Se deberían dedicar suficientes recursos para el desarrollo,

documentación y soporte de las políticas y procedimientos de control

de calidad.

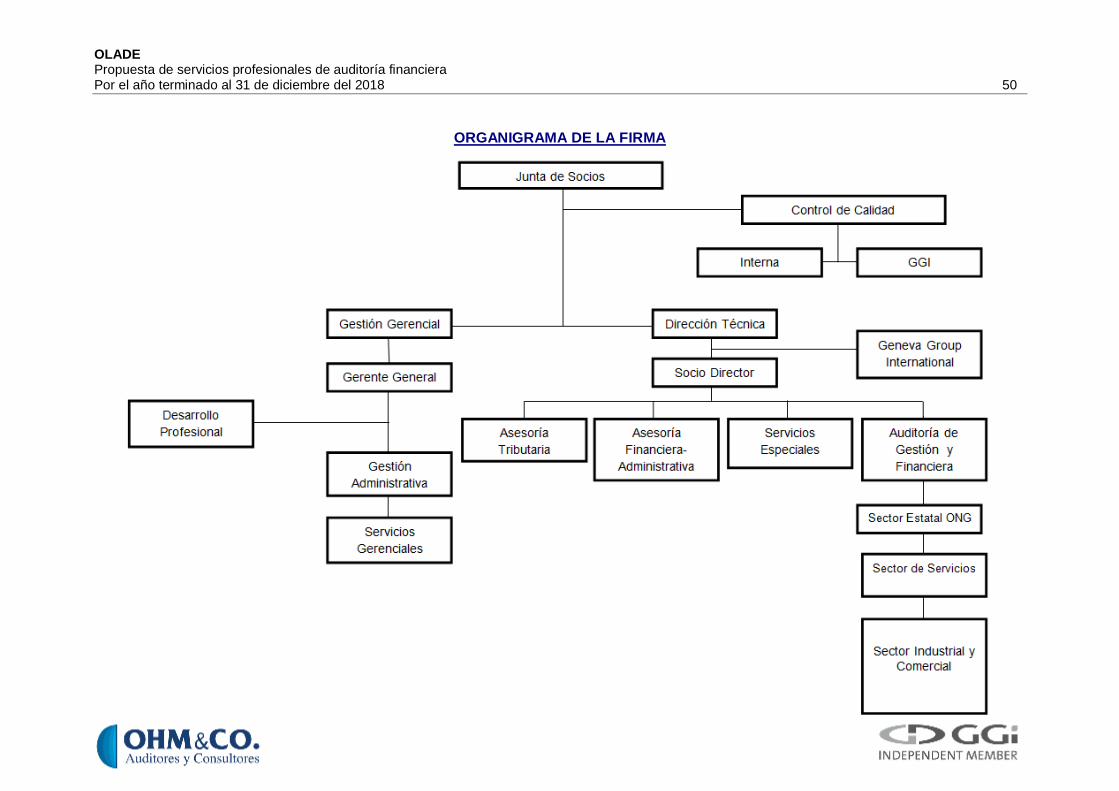

En el Formato 2 del Manual de Auditoria de OHM, se describe el proceso de control de calidad y los niveles de responsabilidad, con un programa de ejecución, que hace referencia al a la Norma Internacional de Control de Calidad (ISQC 1, por sus siglas en inglés), emitida por el Comité de Auditoria de IFAC. En el organigrama de la Firma que se adjunta a esta propuesta, se identifica la responsabilidad del control de calidad, debajo de la junta de socios y en línea horizontal.

Sección C

CALIFICACIÓN DEL PERSONAL CLAVE

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 29

SOCIO DE AUDITORÍA: Walter Antonio Orellana Castelo

Nombres y apellidos

Walter Antonio Orellana Castelo

Dirección permanente

Casa No. 29, Urbanización Eucaliptos, Cumbayá. Quito-Ecuador

Número de teléfonos

Domicilio permanente: 593 2 2893382 – 593 2 2897071 Domicilio en Guayaquil: 593 4 2075045 Número Celular: 593 9 97082642 Oficina Quito: 593 2 3331027 Oficina Guayaquil: 593 4 3728370

Correo electrónico

[email protected] – [email protected]

Educación

• Magister en Contabilidad y Auditoría, otorgado por la Universidad Laica Vicente Rocafuerte (Ave. de las Américas, Guayaquil) en el año 2012.

• Abogado, título otorgado por la Universidad Particular de Loja (Ave. San Cayetano, Loja), en el año 2010.

• Contador Público, título otorgado por el Colegio Profesional “Ancón” (Ancón, cantón Santa Elena), en el año 1967.

Certificaciones profesionales

• Federación Nacional de Contadores del Ecuador, Registro 5631.

• Consejo de la Judicatura - Foro de Abogados, Matrícula No. 17-2010-145

Capacitación profesional

• Capacitador en normas internacionales de información financiera en el Colegio de Contadores Públicos de Tumbes, Perú (2011).

• Capacitador en normas internacionales de información financiera en el Instituto de Investigaciones Contables del Ecuador (2011).

• Capacitador sobre normas internacionales de información financiera a los funcionarios financieros de varios clientes en el Ecuador (2011, 2012).

Idiomas Español – Perfecto Inglés – Técnico de la profesión contable (100%). General (80%)

Destrezas informáticas

WORD, EXCEL, T-MAX, MONICA. ARBUTUS

Experiencia laboral

• OHM & CO. Auditores y Consultores: Socio-Director; Marzo 2012 a la fecha. FUNCIONES: Fundador de la Firma, relación con la red internacional, relación con clientes y contactos internacionales, organización, dirección y desarrollo de la Firma, revisión del cumplimiento de las normas técnicas y de calidad que rigen a la Firma y sus profesionales, participar en la planificación de auditorías específicas.

• PKF & Co.: Socio de auditoría; 1993 a Febrero 2012. FUNCIONES: Desarrollo de la Firma, Planificación de los compromisos a nivel nacional, responsable del desarrollo técnico de los profesionales, control de calidad de los compromisos, ejecución de auditorías específicas, planificación y asignación de trabajos, presentación y discusión de informes, ejecución de trabajos especiales.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 30

Experiencia laboral (Continuación)

• UNIWELD ANDINA S.A.: Gerente General; 1983 a 1989. FUNCIONES: Representación legal de la Compañía, planificación estratégica del negocio, atención a clientes internacionales, control general de presupuestos, desarrollo de nuevos negocios, supervisión a las gerencias de área.

• BOEHRINGER MANNHEIM DEL ECUADOR LTDA.: Gerente financiero administrativo; 1980 a 1983. FUNCIONES: Responsable de las áreas de contabilidad y presupuesto, inventarios e importaciones, recursos humanos, cartera y facturación, servicios generales. Preparación de presupuestos anuales y proyecciones financieras, preparación de reportes para casa matriz (Alemania), negociación con instituciones financieras. Relación con autoridades de control estatal y auditores externos e internos.

• MERCK, SHARP & DOHME: Gerente de presupuestos y control interno; 1979 FUNCIONES: Desarrollo e implementación de manuales de políticas y procedimientos, coordinación y elaboración de los presupuestos anuales, control presupuestario, control de cartera de clientes, preparación de reportes para casa matriz.

• KPMG (antes Peat, Marwick & Mitchell): Auditor senior; 1976 a 1978 FUNCIONES: Planificar, dirigir y ejecutar auditorias financieras a diferentes empresas, supervisión de auditores a cargo, preparación de informes, capacitador local.

• PRICE WATERHOUSE COOPERS (antes Price Waterhouse): Auditor junior; 1974 a 1975 FUNCIONES: Ejecutar auditorias financieras a diferentes tipos de empresas.

Experiencia académica

• ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL-ESPOL: Profesor de contabilidad administrativa y financiera, en la escuela de gestión de la facultad de economía.

• INDEG (Instituto de capacitación): Instructor sobre temas financieros y de costos.

• COLEGIO CONTADORES PÚBLICOS DE TUMBES-PERÚ (Julio 2011) Expositor sobre aplicación NIIF y su impacto

• INSTITUTO DE INVESTIGACIONES CONTABLES DEL ECUADOR (Agosto 2011) Expositor sobre aplicación de NIIF e impacto en los negocios.

Experiencia en auditoria y compromisos con ONGs

• 25 años de experiencia en contaduría pública

• Ha dirigido y ejecutado trabajos de auditoría para organizaciones sin fines de lucro como: Fundación Interamericana, Banco Mundial, Banco Interamericano de Desarrollo, Fundación KNH, Programa para el Desarrollo de las Naciones Unidas (FUNDACIÓN MUÑOZ VEGA), Alto Comisionado de las Naciones Unidas para los Refugiados (ACNUR), Empresa Pública de Parques EP, Fundación Internacional de Desarrollo Agrícola (IFAD), Organización Internacional para el Migrante (OIM). AECID, Unión Europea, HIVOS de Holanda

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 31

GERENTE : Chafick Patricio Mahauad León

Nombres y apellidos Chafick Patricio Mahauad León

Dirección permanente Mz 162 Solar 1 Condomino Coimbra departamento 1 Pb Tarqui

Número de teléfonos Número Celular: 09 98451107 Oficina Quito: 02 3331027 Oficina Guayaquil: 04 3728370

Correo electrónico [email protected]

Educación

• Contador Público Autorizado (CPA), otorgado por la Universidad de Especialidades Espíritu Santo (Km. 2.5 vía La Puntilla, Samborondón, Guayaquil) en el año 2014.

• Ingeniero en Finanzas, otorgado por la Universidad de Especialidades Espíritu Santo (Km. 2.5 vía La Puntilla, Samborondón, Guayaquil) en el año 2006.

• Ingeniero en Administración de Empresas, otorgado por la Universidad de Especialidades Espíritu Santo (Km. 2.5 vía La Puntilla, Samborondón, Guayaquil) en el año 2005.

• Tecnólogo en Gestión Empresarial, otorgado por el Tecnológico Espíritu Santo (Av. Juan Tanca Marengo Km. 2.5 y Av. Las Aguas - Guayaquil) en el año 2003.

Capacitación profesional

• Expositor invitado en la II Conferencia Académica Internacional en Auditoria Interna, Externa y gubernamental, Contabilidad, Tributación, Y tecnología en Información. Bolivia, Octubre 2014

• Conferencista invitado en la XI Convención Nacional de Peritos Contables “El Peritaje contable como aporte Científico para la solución de hechos controversiales”. Perú, Septiembre 2012

• Expositor en “Seminario Taller de Elaboración y Ejecución de Programas de Auditoría, Papeles de Trabajo y Dictámenes”. Perú, Julio 2012

• Expositor del V módulo del Diplomado en Auditoría Integral en el Marco de la Ley No.29720 denominado “Preparación y presentación de información Financiera Auditada”. Perú, Marzo 2012

• Expositor invitado en el Seminario Internacional: “Normas Internacionales de Información Financiera NIIF”. Ecuador, Diciembre 2011.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 32

Capacitación profesional

• Conferencista invitado en el V Seminario Binacional “La práctica de las NIIF y su impacto en los Negocios”. Perú, Julio 2011.

• Instructor del curso de entrenamiento profesional PKF & Co. sobre: Manual Internacional de Auditoría, NIIF, Técnicas de Auditoría. Ecuador, Agosto 2010.

• Instructor del curso de entrenamiento profesional PKF & Co. sobre: “Manual Internacional de Auditoría, NIIF, Técnicas de Auditoría.

Idiomas

Español – Perfecto Inglés – Técnico de la profesión contable (80%). General (90%) Árabe - (50%)

Cursos y seminarios

• NIIF 15 (2014) ingresos procedentes de contratos con clientes, Informe del auditor (ISA 700 al ISA 710) o riesgo de auditoría futuro. Colegio de Auditores o Contadores Públicos de la Paz, Bolivia. Octubre 2014.

• Global Village On The Move, Iacocca Institute, Lehigh University; Shanghái, República Popular China. Octubre 2013.

• Peritaje Contable como Aporte Científico para la Solución de Hechos Controversiales; Colegio de Contadores de Perú Tumbes, Perú. Agosto 2012.

• Auditoría Forense, IFRS, Gobierno Corporativo; PKF Internacional Bogotá, Colombia. Septiembre 2011

• Normas Internacionales de Información Financiera NIIFs, Normas Internacionales de Auditoría NIA; PKF Internacional, Sao Paulo, Brasil. Septiembre 2009.

• Risk Management; PKF Internacional Punta Cana, Rep. Dominicana. Octubre 2005.

• Manual Internacional de Normas de Auditoría; PKF Internacional, México, D.F. Mayo 2004.

• Capacitación Precios de Transferencia y sus informes, Hansen-Holm, Guayaquil, Ecuador. Marzo 2015.

• Capacitación en Revisión Ex Post, Financiera y Adquisiciones; BID, Quito, Ecuador. Noviembre 2011

• Capacitaciones para firmas consultoras en temas fiduciarios”; BID, Quito, Ecuador. Noviembre 2011

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 33

Cursos y seminarios

• Análisis de las NIIF desde la Perspectiva Gerencial; IDE; Guayaquil, Ecuador. Julio 2010.

• Elaboración de Informes de Auditoría; Colegio de Magísteres del Ecuador, Guayaquil, Ecuador. Agosto 2009.

• Elaboración de Informes de Auditoría; Colegio de Magísteres del Ecuador, Guayaquil, Ecuador. Agosto 2009.

• Valoración de Empresas; IDE, Guayaquil, Ecuador. Enero 2006.

• Precios de Transferencia; PKF Argentina, Guayaquil, Ecuador. Enero 2005.

• Auditoria Forense; Universidad de Loja, Guayaquil, Ecuador. Noviembre 2004.

• Implementación de Indicadores de Gestión; Ernesto Yturralde & Asociados; Guayaquil, Ecuador. Septiembre 2004.

• Ley de Régimen Tributaria Interna; Price Waterhouse, Guayaquil, Ecuador. Abril 2004.

• Técnicas Aduaneras; Enfoque Gerencial, Guayaquil, Ecuador. Mayo 2003.

• IX Encuentro de Expertos en Fiducia y Titularización, Superintendencia de Compañías y Valores.

• CaseWare Working Papers y Case View, Consulting Group (SAFE), 2003.

• Actualización 2014 de Arbutus y Herramientas de análisis, ADDCONI.

• MAC & PARTNERS consultores y asesores, Capacitación Profesional, 2015.

• Actualización 2014 de Arbutus y Manejo de Papeles de Trabajo, ADDCONI

• Entrenamiento Profesional, OHM & CO. Auditores y Consultores, 2015

• NICSP Consultores, Normas internacionales de información financiera NIIF Políticas Contables, 2017.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 34

• Colegio de Contadores Federados de Pichincha, Normas Internacionales de información Financiera NIIF 15, NIIF 9 y NIIF 16, Junio 2017.

• Instituto de Investigaciones Contables IICE- NIIF para las pymes, Octubre 2017.

• Entrenamiento Profesional OHM & CO. Auditores y consultores, 2017

• MAG & PARTNERS consultores y asesores, Implementación de NIIF 15 y NIIF 9, Enero 2018.

Destrezas informáticas

• Manejo de Microsoft Office: Excel, Word, Power

Point, Access, Front Page, Outlook Express; Sistemas Contables, entre otros.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 35

SUPERVISOR DE AUDITORÍA: Jorge Adrian De la Trinidad

Nombres y apellidos

Jorge Adrián De La Trinidad Aguilar

Dirección permanente

Alcabalas OE4195 y Charles Darwin. Sector Quito Tennis.

Número de teléfonos

Número Celular: 0969164466 Oficina Guayaquil: (04) 3728370 Oficina Quito: (02) 3331027

Correo electrónico

[email protected] – [email protected]

Educación • Ingeniero en Tributación y Finanzas en la Universidad de

Guayaquil.

Idiomas Español – Perfecto Inglés – Técnico de la profesión contable (50%). General (50%)

Destrezas informáticas

Manejo de Microsoft Office: Excel, Word, Power Point, Access, Front Page, Outlook Express.

Experiencia laboral

• OHM & CO. Auditores y Consultores: Auditor ; Noviembre 2012 a la fecha. FUNCIONES: Planificar, dirigir y ejecutar auditorias financieras, tributarias, de gestión y proyectos a diferentes empresas, preparación de informes.

Capacitaciones personales

• Actualización tributaria.

• Manejo de Proyectos de Desarrollo Internacional.

• Implementación u optimización del sistema corporativo, de la administración del Riesgo de Auditoría.

• Mejoras Prácticas corporativas para la previsión y detección de fraude.

• Responsabilidad de auditor en el descubrimiento de errores e irregularidades contables.

MAG & Partners. - ENERO 2017.

Programa de especialización tributaria.

• Idepro – Marzo 2017.

• Formación en Contabilidad y Auditoría. Idepro - Junio 2017.

• Normas Internacionales de Informaciones Financiera (NIIF 15, NIIF 9, NIIF 16)

Colegio de Contadores federados de Pichincha – Junio 2017.

• Normas Internacionales de Información financiera NIIF Políticas Contables.

NICSP Consultores – Julio 2017.

• Niif para las Pymes. MAG & Partners – Septiembre 2017.

• Conciliación tributaria de sociedades. FidesProfile – Febrero 2018

• “Auditoria de Activos de Riesgo” Instituto de Auditores Internos, Quito – Julio 2018.

OLADE Propuesta de servicios profesionales para auditoría financiera Por el año terminado al 31 de diciembre del 2018 36

JUNIOR DE AUDITORIA: Noemi Lidia de la Ese Mayorga

Nombres y apellidos

Noemi Lidia de la Ese Mayorga

Dirección permanente

Alcabalas OE4195 y Charles Darwin. Sector Quito Tennis.

Número de teléfonos

Número Celular: 0980375980 Oficina Guayaquil: (04) 3728370 Oficina Quito: (02) 3331027

Correo electrónico

Educación • Ingeniero en Contabilidad y Auditoría en la Universidad de

Babahoyo.

Idiomas Español – Perfecto Inglés – Técnico de la profesión contable (50%). General (50%)

Destrezas informáticas

Manejo de Microsoft Office: Excel, Word, Power Point, Access, Front Page, Outlook Express.

Experiencia laboral

• OHM & CO. Auditores y Consultores: Auditor ; Julio 2017 a la fecha. FUNCIONES: Ejecutar auditorias financieras, tributarias, de gestión y proyectos a diferentes empresas, preparación de informes.

Capacitaciones personales

• Congreso de Contabilidad y Auditoria III Congreso Nacional e Internacional de Contabilidad y Auditoría. IV Congreso Nacional e Internacional de Contabilidad y Auditoría.

• Seminario del SRI Actualización Tributaria.

• Seminarios BVG Introducción al Mercado de Valores Juego Bursátil

• CENID Curso de Inglés.

Sección D

ANEXOS

OLADE Propuesta de servicios profesionales de auditoría financiera Por el año terminado al 31 de diciembre del 2018 37

CERTIFICACIÓN MERCADO DE VALORES

OLADE Propuesta de servicios profesionales de auditoría financiera Por el año terminado al 31 de diciembre del 2018 38

CALIFICACIÓN SUPERINTENDENCIA DE BANCOS Y SEGUROS

OLADE Propuesta de servicios profesionales de auditoría financiera Por el año terminado al 31 de diciembre del 2018 39

CERTIFICADO APROCANE

OLADE Propuesta de servicios profesionales de auditoría financiera Por el año terminado al 31 de diciembre del 2018 40

OLADE Propuesta de servicios profesionales de auditoría financiera Por el año terminado al 31 de diciembre del 2018 41

CERTIFICADO OIM

OLADE Propuesta de servicios profesionales de auditoría financiera Por el año terminado al 31 de diciembre del 2018 42

CERTIFICADO SETECI

OLADE Propuesta de servicios profesionales de auditoría financiera Por el año terminado al 31 de diciembre del 2018 43

CERTIFICADO HIVOS

OLADE Propuesta de servicios profesionales de auditoría financiera Por el año terminado al 31 de diciembre del 2018 44

CERTIFICADO CORPORACIÓN AZENDE

OLADE Propuesta de servicios profesionales de auditoría financiera Por el año terminado al 31 de diciembre del 2018 45

REGISTRO ÚNICO DE CONTRIBUYENTES (RUC)

OLADE Propuesta de servicios profesionales de auditoría financiera Por el año terminado al 31 de diciembre del 2018 46

NOMBRAMIENTO DE REPRESENTANTE LEGAL

OLADE Propuesta de servicios profesionales de auditoría financiera Por el año terminado al 31 de diciembre del 2018 47

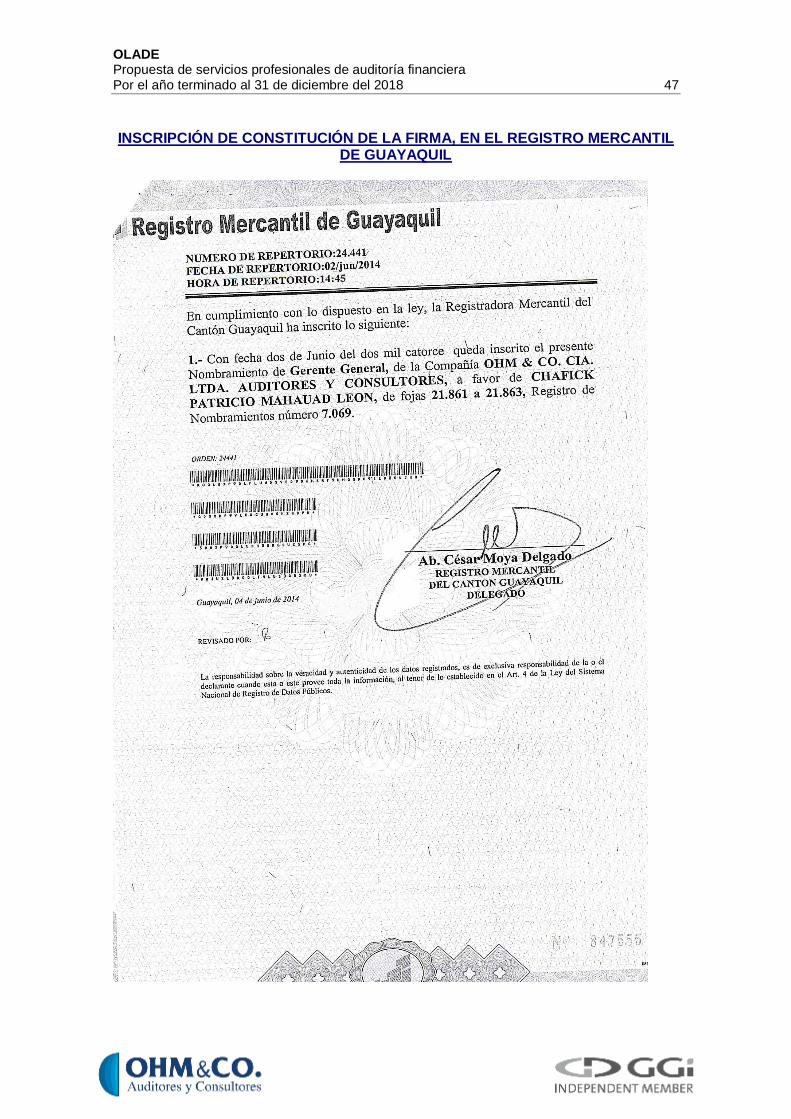

INSCRIPCIÓN DE CONSTITUCIÓN DE LA FIRMA, EN EL REGISTRO MERCANTIL

DE GUAYAQUIL

OLADE Propuesta de servicios profesionales de auditoría financiera Por el año terminado al 31 de diciembre del 2018 48

INSCRIPCIÓN DE LA FIRMA EN LA SUPERINTENDENCIA DE COMPAÑÍAS

OLADE Propuesta de servicios profesionales de auditoría financiera Por el año terminado al 31 de diciembre del 2018 49

RANKING MUNDIAL DE FIRMAS DE AUDITORIA

OLADE Propuesta de servicios profesionales de auditoría financiera Por el año terminado al 31 de diciembre del 2018 50

ORGANIGRAMA DE LA FIRMA