Embed Size (px)

Citation preview

20 Maggio 2009

Organismo di Vigilanza, vertici e funzioni Organismo di Vigilanza, vertici e funzioni

aziendali: dialettica e interazioniaziendali: dialettica e interazioni

Milano, 20 maggio 2009Milano, 20 maggio 2009

20 Maggio 2009

PRESENTAZIONE DELPRESENTAZIONE DEL

PROGETTO PROGETTO DIDI RICERCARICERCA

Circolo della StampaCircolo della StampaMilanoMilano

A cura di: Roberto VillaRoberto Villa

Direttore Internal Audit e componente OdV

Consigliere d’Amministrazionee del Comitato Esecutivo

Consigliere Direttivo

20 Maggio 2009

La genesiLa genesi

• Il progetto di ricerca trae origine dalle stesse motivazioni che hanno spinto verso la nascita della nostra Associazione, composta da professionalità

eterogenee e complementari

• Si è avvertita l’esigenza di raccogliere, sistematizzare e approfondire gli aspetti, soprattutto pratici, connessi alla vita in azienda dell’OdV

• Vi è la necessità di individuare prassi comuni, tese a delineare principi di comportamento che costituiscano un riferimento condiviso di supporto agli operatori, nel rispetto delle norme vigenti

3

20 Maggio 2009

Le tappeLe tappe

• Aprile ÷ giugno 2008: Raccolta adesioni ai vari Tavoli di Lavoro

• Luglio ’08: incontri di preparazione per organizzare le attività

• Ottobre ’08 ÷ marzo ’09: riunioni, attività di ricerca e stesura bozze di position paper.

• Oggi: presentazione di alcuni lavori in linea con il focus del convegno

• Prossimi mesi: revisione, affinamento e condivisione degli elaborati, fino alla loro pubblicazione e diffusione ai soci.

4

20 Maggio 2009

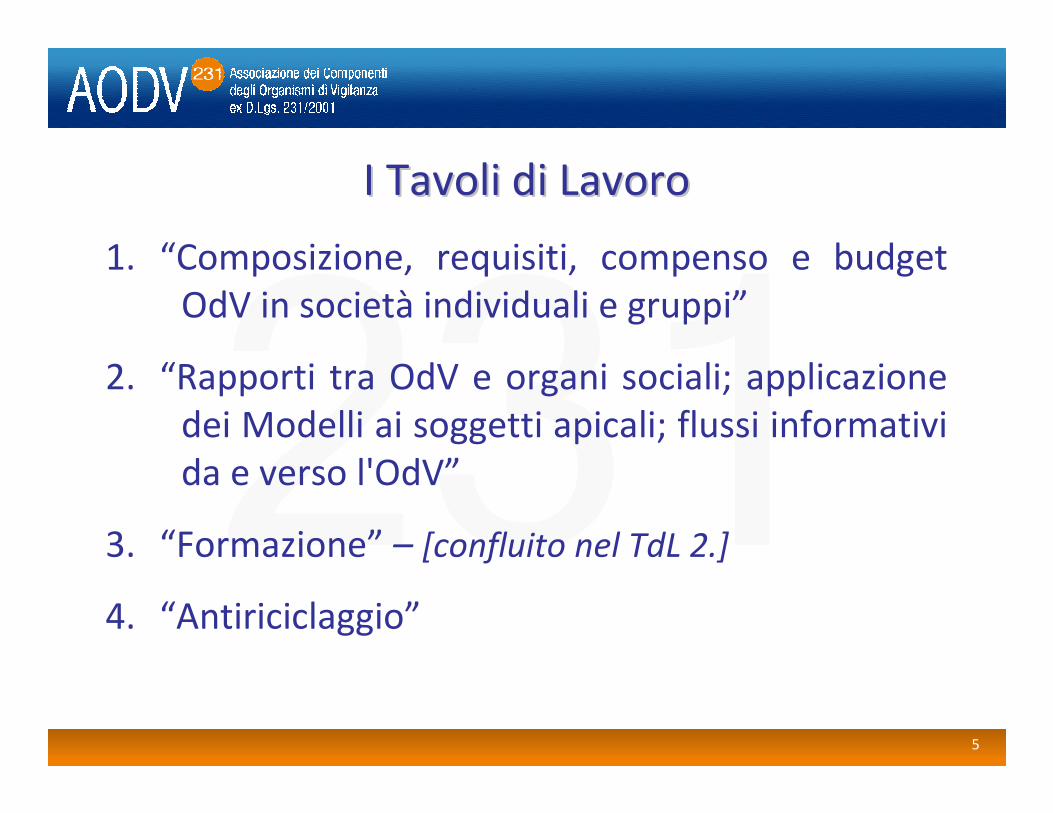

I Tavoli di LavoroI Tavoli di Lavoro

1. “Composizione, requisiti, compenso e budget OdV in società individuali e gruppi”

2. “Rapporti tra OdV e organi sociali; applicazione dei Modelli ai soggetti apicali; flussi informativi da e verso l'OdV”

3. “Formazione” – [confluito nel TdL 2.]

4. “Antiriciclaggio”

5

20 Maggio 2009

Composizione dei Tavoli di LavoroComposizione dei Tavoli di Lavoro• TdL 1 - (coord.: G. M. Garegnani) N. 14 soci

• TdL 2 e 3 - (coord.: R. Villa) N. 22 soci, in 5 GdL:− GdL A: “Applicazione dei Modelli ai soggetti apicali” (coord. A.

Dell’Isola)− GdL B: “Rapporti con gli organi sociali” (coord. G. Catalano)− GdL C: “Flussi informativi da e verso l'OdV” (coord. A. Piazzolla)− GdL D: “Formazione” (coord. M. Pintus)− GdL E: “Analisi dottrina, giurisprudenza, linee guida e MOG soc.

quotate” (coordinatori G. P. del Sasso, I. A. Savini, C. Dabrassi)

• TdL 4 - (coord.: S. Necchi) N. 8 soci, in 3 GdL:− GdL A: “Nuovi ruoli e responsabilità OdV e CS” (coord. A. Alfonsi)− GdL B: “Tipologie/ambito e modalità tecniche di svolgimento degli

audit” (coord. F. Carboni)− GdL C: “Identificazione dei Flussi informativi” (coord. N. Juvara)

6

20 Maggio 2009

• I compiti dell’OdV (osservanza, funzionamento e aggiornamento del MOG) nell’interpretazione del CoSOReport - ERM

• I requisiti dell’OdV:− Onorabilità− Professionalità− Autonomia− Indipendenza e continuità d’azione

• Composizione dell’OdV

7

Le interazioni con i Vertici in unLe interazioni con i Vertici in un’’analisi analisi della composizione delldella composizione dell’’OdVOdV

20 Maggio 2009

Rapporti tra Rapporti tra OdVOdV e organi socialie organi sociali

8

• Identificazione degli apicali: rilevanza

• Gli organi sociali e il MOG

• La collocazione dell’OdV nell’organizzazione aziendale

• Natura dell’OdV - possibile coincidenza con organi o funzioni aziendali?

• La collocazione dell’OdV nell’organizzazione aziendale: corollari

• Le relazioni tra OdV e organi sociali

• Il follow-up

20 Maggio 2009

Flussi Informativi da e verso lFlussi Informativi da e verso l’’OdVOdV

• Nozione e funzione dei flussi informativi

• Identificazione dei flussi informativi

• I flussi informativi periodici nei confronti dell’OdV

• I flussi informativi “ad hoc” nei confronti dell’OdV

• La relazione dell’OdV

• I flussi dall’OdV nella prassi delle società quotate

• I flussi verso l’OdV nella prassi delle società quotate

• Considerazioni finali

20 Maggio 2009 10

LL’’OdVOdV e la normativa Antiriciclaggioe la normativa Antiriciclaggio

• Il progetto di ricerca è focalizzato sull’impatto della normativa antiriciclaggio D. Lgs. 231/2007 sull’attività degli Organismi di Vigilanza dei c.d. “Destinatari” del decreto nonché di tutti gli operatori del mercato.

• In particolare il Tavolo di Lavoro si articola su tre tematiche:1. Nuovo ruolo e responsabilità dell’OdV e del Collegio Sindacale/Organo di

Controllo alla luce del D. Lgs. 231/2007;

2. Tipologie/ambito e modalità tecniche di svolgimento degli audit;

3. Identificazione dei flussi informativi: i) dalla struttura della Societàall’OdV; ii) tra gli organi di controllo (ODV e CS-Organo di Controllo); iii) da e verso il CdA/Organo Amministrativo; iv) verso l’esterno (p.e. comunicazioni al MEF, UIF e Autorità di Vigilanza).

20 Maggio 2009 11

Un ringraziamento ai partecipanti !Un ringraziamento ai partecipanti !

Marco Agliati, Antonella Alfonsi, Alessandro Bonura, Walter Bonzi, Vittorio Boscia,

Tommaso Cappiello, Francesco Carboni, Giuseppe Catalano, Stefania Chiaruttini,

Antonella Ciocca, Cinzia Dabrassi Prandi, Silvio De Girolamo, Alessandro De Nicola,

Gian Paolo Del Sasso, Alfonso Dell'Isola, Emanuele D'Innella, Lucia Fantini, Giorgio

Faravelli, Giovanni Maria Garegnani, Luca Gavazzeni, Lorenzo Gelmini, Francesca

Gili, Luca Giorgi, Bruno Giuffrè, Nicolò Juvara, Francesco Lanza, Ahmed Laroussi,

Michele Lenotti, Muriel Mastrapasqua, Erika Mazzitelli, Michele Milano, Mario

Minoja, Silvio Necchi, Alessandro Orlandini, Patrizia Paleologo, Enrico Pernigotto,

Angelo Piazzolla, Michele Pintus, Giovanni Ponti, Daniela Prandina, Josephine

Romano, Massimo Rotondi, Iole Anna Savini, Andrea Scafidi, Giorgio Silva, Roberto

Taverna, Artemis Tiamkaris, Maria Celeste Vettese, Roberto Villa, Guido Zanardi.

20 Maggio 2009

COMPITI REQUISITI E COMPOSIZIONE DELL’ORGANISMO DI VIGILANZA

Circolo della StampaCircolo della StampaMilano, 20 maggio 2009Milano, 20 maggio 2009

A cura di: Silvio de GirolamoSilvio de GirolamoChiefChief AuditAudit & CSR Executive Autogrill SpA& CSR Executive Autogrill SpA

20 Maggio 2009

GRUPPO DI LAVORO

Giovanni Maria Garegnani (Coordinatore),

Stefania Chiaruttini, Silvio de Girolamo, Alfonso

Dell’Isola, Lorenzo Gelmini, Ahmed Laroussi,

Alessandro Orlandini, Enrico Pernigotto,

Giovanni Ponti, Massimo Rotondi, Andrea

Scafidi, Giorgio Silva, Maria Celeste Vettese,

Guido Zanardi

13

20 Maggio 2009

• I COMPITI DELL’ODV

• I REQUISITI DELL’ODV:− Onorabilità− Professionalità− Autonomia− Indipendenza e continuità d’azione

• LA COMPOSIZIONE DELL’ODV

14

INDICE

20 Maggio 2009

I COMPITI DELL’ODV

• LA NORMA, LA PRASSI E LA GIURISPRUDENZA ATTRIBUISCONO ALL’ODV I COMPITI DI:

– vigilare sull’osservanza del Modello

– supervisionare il funzionamento del Modello

– attivarsi in merito all’aggiornamento del Modello

• L’attività dell’OdV è quindi pregnante in termini di verifica sulle attività di predisposizione ed assessment del sistema di controllo

interno, per la parte di esso relativa alla prevenzione del rischio di

commissione dei reati presupposto e al rispetto quindi della compliance.

15

20 Maggio 2009

I COMPITI DELL’ODV• I COMPITI DELL’ODV POSSONO ESSERE DECLINATI

MEDIANTE LA GRIGLIA INTERPRETATIVA DEL COSO ERM(1) CON RIFERIMENTO ALL’AMBITO DELLA PREVENZIONE DEI REATI DI CUI AL D.LGS. 231/01

(1) Nel 1992 il CoSO (Committee of Sponsoring

Organizations of the Treadway Commission)

pubblicava un documento denominato Internal

Control – Integrated Framework, conosciuto

come CoSO Report, nel quale venivano definiti i componenti base e le linee guida dei sistemi di

controllo interno. Il CoSO Report ha costuito per

oltre un decennio il principale standard di

riferimento sull’argomento. Lo stesso organismo

ne ha pubblicato recentemente una versione evoluta, pubblicata in Italian come CoSO, ERM –

Enterprise Risk Management: modello di

riferimento e alcune tecniche applicative, Il Sole

24Ore 2006,

20 Maggio 2009

I COMPITI DELL’ODV

– INTERNAL ENVIRONMENT

ESISTENZA ED OSSERVANZA DI UN ADEGUATO CODICE ETICO E DI UN SISTEMA DISCIPLINARE.

ORDINATA DECLINAZIONE DEL SISTEMA ORGANIZZATIVO.

DIFFUSIONE DELLE PRESCRIZIONI DEL MODELLO.

–– EVENT IDENTIFICATION, RISK ASSESSMENT EVENT IDENTIFICATION, RISK ASSESSMENT E E RISK RESPONSERISK RESPONSE

IDENTIFICAZIONE DEI RISCHI.

DEFINIZIONE DELLE ATTIVITÀ SENSIBILI.

DEFINIZIONE DELLE STRATEGIE DI RISPOSTA.

IN RELAZIONE ALLA PROBABILITÀ DI COMMISSIONE DEI REATI,

20 Maggio 2009

I COMPITI DELL’ODV–– CONTROL ACTIVITIESCONTROL ACTIVITIES

L’ANALISI DELL’ADEGUATEZZA DEGLI STANDARD GENERALI E DEGLI STANDARD SPECIFICI IN RELAZIONE ALLE SINGOLE ATTIVITÀ SENSIBILI;(DEFINITI IN TERMINI DI PRINCIPI DI COMPORTAMENTO E PROCEDURE, MANUALI ED INFORMATICHE)

–– INFORMATION E COMMUNICATIONINFORMATION E COMMUNICATIONL’ANALISI DELL’EFFICIENZA DEI CANALI DI COMUNICAZIONE INTERNI AZIENDALI RIFERITI ALLA POSIZIONE DI CENTRALITA’ E DI RACCORDO TRA ORGANIZZAZIONE E TOP MANAGEMENT

–– IL MONITORAGGIOIL MONITORAGGIOL’ATTIVITÀ DI VERIFICA DELL’INTERNAL AUDIT, SULL’ADEGUATEZZA DI PROGETTAZIONE E SULL’OPERATIVITÀ DEL MODELLO ORGANIZZATIVO.

I COMPITI DI VERIFICA E ASSESMENT RIGUARDANO GLI STRUMENTI E LE MODALITA’ DI PREVENZIONE E NON LA DIRETTA PREVENZIONE AFFIDATA A CHI SVOLGE LE ATTIVITA’ OPERATIVE DELL’ORGANIZZAZIONE

20 Maggio 2009

I COMPITI DELL’ODV

• L’ODV NELL’ESERCIZIO DI TALI ATTIVITA’ DEVE DISPORRE DI REALI POTERI DI:

INIZIATIVA, AUTONOMIA E CONTROLLOINIZIATIVA, AUTONOMIA E CONTROLLO

E NON DOVRAE NON DOVRA’’ AVERE COMPITI OPERATIVIAVERE COMPITI OPERATIVI

in quanto facendolo partecipe delle decisioni dell’ente, potrebbero pregiudicarne la serenità di

giudizio al momento dell’effettuazione delle verifiche.

• L’ODV DEVE ESSERE IN GRADO DI ASSICURARE “CONTINUITÀ D’AZIONE, OVVEROSIA UN IMPEGNO ESCLUSIVO SULL’ATTIVITÀ DI VIGILANZA”.

20 Maggio 2009

I REQUISITI• L’ODV DEVE ESSERE FORMATO DA SOGGETTI ANCHE, MA NON

NECESSARIAMENTE, ESTERNI:

• ONORABILITÀ• PROFESSIONALITÀ• AUTONOMIA• INDIPENDENZA • CONTINUITÀ D’AZIONE

• UN GIUDIZIO SUI REQUISITI DEVE TENER CONTO ANCHE DEL CONCRETO OPERATO DELL’ODV PER VALUTARE L’EFFICACIA E LA DECLINAZIONE IN TEMINI SOSTANZIALI.

20 Maggio 2009

IL REQUISITO DI ONORABILITÀ

– RISULTA NON ESPLICITAMENTE RICHIAMATO DAL LEGISLATORE MA (COME ANCHE INDICATO IN GIURISPUDENZA) E’ RILEVANTE.

– E’ RICHIAMATO DAL CODICE CIVILE E DALLE LEGGI SPECIALI IN NUMEROSI CASI (AMMINISTRATORI E SINDACI, CON PARTICOLARE RIFERIMENTO A SOCIETA’ QUOTATE E/O ESERCENTI ATTIVITA’ BANCARIA E FINANZIARIA)

– LE RELATIVE PRESCRIZIONI(AD ESEMPIO SCEGLIENDO LE PIU’SEVERE) POTREBBERO ESSERE UTILIZZATE PER DEFINIRE IL REQUISITO DEI COMPONENTI DELL’ODV

• I MODELLI POSSONO PREVEDERE (TENUTO ANCHE CONTO DEGLI ATTUALI ORIENTAMENTE GIURISPUDENZIALI) REQUISITI RIGOROSI QUALE L’INELEGGIBILITA’/DECADENZA IMMEDIATA ANCHE A FRONTE DI UNA SENTENZA NON DEFINITIVA EMESSA A FRONTE DELLA COMMISSIONE DI REATI

20 Maggio 2009

IL REQUISITO DI PROFESSIONALITÀ

• NON È ESPLICITAMENTE RICHIAMATO DAL LEGISLATORE, MA È STATO RICHIAMATO SIA IN SEDE GIURISPRUDENZIALE SIA DALLE LINEE GUIDA (AD ESEMPIO CONFINDUSTRIA).

• IL BAGAGLIO PROFESSIONALE RICHIESTO ALL’ODV È VASTISSIMO, SPAZIANDO DAI PROFILI ORGANIZZATIVI E DI CONTROLLO INTERNO, A PROFILI GIURIDICO-PENALISTICI, A PROFILI INFINE TECNICI DI DIVERSA NATURA.

20 Maggio 2009

IL REQUISITO DI AUTONOMIA • E’ ESPLICITAMENTE RICHIAMATO DAL LEGISLATORE,

IN QUANTO L’ODV DEVE ESSERE DOTATO DI AUTONOMI POTERI DI INIZIATIVA E CONTROLLOAUTONOMI POTERI DI INIZIATIVA E CONTROLLO:

• LIBERTÀ DI AZIONE E DI AUTODETERMINAZIONE NELLA DEFINIZIONE DEL PROPRIO PIANO DI AUDIT, NELLA SELEZIONE DELLE ATTIVITÀ DI VERIFICA E NELL’ORGANIZZAZIONE, IN GENERALE, DEL PROPRIO LAVORO;– POTERI AUTONOMI DI ISPEZIONE E DI CONTROLLO, E QUINDI PIENO

ACCESSO AI DATI E ALLE INFORMAZIONI AZIENDALI RILEVANTI.

– UN BUDGET ADEGUATO PER SVOLGERE IL COMPITO CON AUTONOMO UTILIZZO DI UNA DOTAZIONE ECONOMICA, SOPRATTUTTO LADDOVE LE STRUTTURE AZIENDALI RISULTINO INSUFFICIENTI.

20 Maggio 2009

LA COMPOSIZIONE

• LA COMPOSIZIONE COLLEGIALE DELL’ORGANISMO, FATTI SALVI CASI DI ENTI DI PICCOLE DIMENSIONI, È IMPRESCINDIBILE.

• LA COMPLESSA ARCHITETTURA DEL DECRETO RICHIEDE L’ATTIVAZIONE IN CAPO ALL’ODV DI MOLTEPLICI COMPETENZE, TECNICHE E GIURIDICHE.

• La composizione collegiale consente il giusto mix tra– professionalità esterne all’ente, in grado di conferire autorevolezza ed

indipendenza all’ente medesimo, e – soggetti interni (ma avulsi dall’operatività gestionale dell’ente), in grado di

assicurare la continuità d’azione l’operato dell’OdV.

• Ne discende che la composizione ideale di un OdV vede la compresenza di – professionalità diverse (ai fini dell’efficacia dell’azione) e – di componenti sia esterni che interni (per contemperare indipendenza e

continuità di azione).

20 Maggio 2009

LA COMPOSIZIONE

•• LA DURATA DELLLA DURATA DELL’’INCARICOINCARICO DEI COMPONENTI ESTERNI POTREBBE ESSERE QUELLA PREVISTA PER IL COLLEGIO SINDACALE.

• PER I COMPONENTI DEGLI ORGANI SOCIALI LA DECADENZA SOLO IN CASO DI CESSAZIONE DELLA RELATIVA CARICA.

•• LA REVOCA DEVE ESSERE TRATTATA NEL MODELLOLA REVOCA DEVE ESSERE TRATTATA NEL MODELLO

AL FINE DI TUTELARE LTUTELARE L’’INDIPENDENZAINDIPENDENZA PREVEDENDO COME GLI ORGANI SOCIETARI DI CONTROLLO SOLO SOLO PER GIUSTA CAUSA PER GIUSTA CAUSA

20 Maggio 2009

LA COMPOSIZIONE

• LE LINEE GUIDA ABI AUSPICANO UNA COMPOSIZIONE IN GRADO DI ESPRIMERE: – LE DIVERSE COMPETENZE DI PROVENIENZA INTERNA (AD ESEMPIO

LEGALE, DI CONTROLLO INTERNO, DI GESTIONE DEL PERSONALE)– PRESENZA DI UNO O PIÙ AMMINISTRATORI INDIPENDENTI CHE “DIANO

GARANZIA DI EFFETTIVITÀ SUL CONTROLLO DELL’ALTA AMMINISTRAZIONE E DI OMOGENEITÀ DI INDIRIZZO”

– ESPERTI ESTERNI CHE ASSICURINO UN QUALIFICATO APPORTO IN TERMINI DI PROFESSIONALITÀ.

• L’obiezione circa la (possibile) mancanza di indipendenza di taluni dei componenti risulta superata, nella visione dell’ABI, dal giudizio di indipendenza giudizio di indipendenza delldell’’organismo nel suo insiemeorganismo nel suo insieme: “la collegialità della funzione e la provenienza dei suoi componenti dalle diverse “anime della società” (la base, il vertice, il controllo) possono costituire elementi che favoriscono la dialettica interna e l’indipendenza dei suoi membri dalle singole aree di appartenenza”.

20 Maggio 2009

LA COMPOSIZIONE – LA PRASSI

RICERCA ANNO CAMPIONE MONOCRATICO COLLEGIALE

AIIA - UNIVERSITA' PISA 2004 società quotate italiane 32% 68%

AIIA 2006 società quotate e non 29% 71%

CONFINDUSTRIA - AIIA 2007 società non quotate 40% 60%

ASSONIME 2008 società di capitali quotate

e non 16% 84%

ANALISI S&P MIB 2008 società S&P MIB 12% 88%

PWC 2008 società quotate 6% 94%

AODV 2008 società quotate 8% 91%

20 Maggio 2009

LA COMPOSIZIONE – LA PRASSI

RICERCHE ANNO TIPO

CAMPIONE

INTERNAL AUDIT E

PREPOSTI AL

CONTROLLO INTERNO

AMMINISTRATORI INDIPENDENTI

ANCHE COMPONENTI CCI

COMPONENTI COLLEGIO

SINDACALE

UFFICIO LEGALE

FUNZIONE PERSONALE

CONSULENTI ESTERNI

AIIA - UNIVERSITA'

PISA 2004 quotate 75% 39% 18% 19% 7% 12%

AIIA 2006 quotate e

non 75% 64% 35% 25% 7% 36%

CONFINDUSTRIA - AIIA

2007 non quotate 60% 26% 13% 31% 9% 22%

ANALISI S&P MIB 2008 S&P MIB 80% 49% 49% 26%

PWC 2008 quotate 58% 23% 32%

AODV 2008 quotate 59% 61% 23% 21% 6% 37%

20 Maggio 2009

LA COMPOSIZIONE – LA PRASSI

• E’ emersa la tendenza a privilegiare, nelle societnelle societàà di di dimensioni medio dimensioni medio –– grandigrandi, l’adozione di un OdV di OdV di tipo collegialetipo collegiale rispetto ad un organismo monocratico;

•• nelle societnelle societàà pipiùù piccolepiccole, in particolare nelle societànon quotate, l’adozione di un organo monocratico pare invece più diffusa.

• Nel caso di organismo monocraticoorganismo monocratico, tutte le ricerche hanno evidenziato la preponderanza della scelta di attribuire l’incarico allall’’internal auditinternal audit.

20 Maggio 2009

LA COMPOSIZIONE – LA PRASSI

• Per quanto riguarda invece la scelta circa la composizione dell’Organismo nel caso di organismo collegiale, le ricerche hanno evidenziato la forte presenze dellforte presenze dell’’internal auditinternal audit e degli amministratori indipendentiamministratori indipendenti. Non marginale è risultata la presenza (talvolta oggetto di dibattito in dottrina) di componenti il collegio sindacalecomponenti il collegio sindacale.

• Per quanto riguarda la presenza di componenti internicomponenti interni, diversi dall’internal audit, la scelta è soprattutto orientata sui responsabili degli uffici legaliuffici legali (meno frequente la scelta di esponenti delle risorse umane).

• La presenza di professionisti esterni professionisti esterni èè in costante aumentoin costante aumento.• Giova sottolineare che la presenza di componenti del collegio presenza di componenti del collegio

sindacale e di amministratori indipendentisindacale e di amministratori indipendenti, punto spesso oggetto di dibattito, è stata rilevata in termini significativirilevata in termini significativi dalle ricerche nel loro complesso.

20 Maggio 2009

Rapporti tra Rapporti tra OdVOdV e organi socialie organi sociali

Circolo della StampaCircolo della StampaMilano, 20 maggio 2009Milano, 20 maggio 2009

A cura di: Giuseppe CatalanoGiuseppe Catalano

Direttore Affari legali e societari

20 Maggio 2009

TEAM GRUPPO TEAM GRUPPO DIDI LAVOROLAVORO

• Alessandro De Nicola

• Emanuele D’Innella

• Mario Minoja

• Giuseppe Catalano

con il cortese e gradito supporto di:

• Vittorio Boscia

• Erika Mazzitelli

32

20 Maggio 2009 33

SUMMARYSUMMARY

•• Identificazione degli apicali: rilevanzaIdentificazione degli apicali: rilevanza

•• Gli organi sociali e il MOGGli organi sociali e il MOG

•• La collocazione dellLa collocazione dell’’OdVOdV nellnell’’organizzazione aziendaleorganizzazione aziendale

•• Natura dellNatura dell’’OdVOdV -- possibile coincidenza con organi o possibile coincidenza con organi o funzioni aziendali?funzioni aziendali?

•• La collocazione dellLa collocazione dell’’OdVOdV nellnell’’organizzazione aziendale: organizzazione aziendale: corollaricorollari

•• Le relazioni tra Le relazioni tra OdVOdV e organi socialie organi sociali

•• Il Il followfollow--upup

20 Maggio 2009

• La fondamentale distinzione tra apicali (art. 5 lett. a)) e subordinati (lett. b)) ai fini della determinazione della responsabilità dell’Ente (artt. 6 e 7)

• Assenza di una definizione legislativa chiusa di “apicale” � la formula elastica della lett. a) (rappresentanza, amministrazione, direzione ente/unità organizzativa – gestione e controllo, anche di fatto) permette di ricomprendervi realtà aziendali eterogenee

• In sintesi: è apicale chi esercita il dominio sull’ente o su parti autonome di questo � i membri esecutivi dell’organo gestorio come apicali

• I membri del Collegio Sindacale, invece, non sono apicali, in quanto non svolgono funzioni gestorie (cfr. Relazione Ministeriale D. 231)

• E’ utile identificare gli apicali nel MOG?

34

Identificazione degli apicali: rilevanzaIdentificazione degli apicali: rilevanza

20 Maggio 2009

• Gli apicali (in particolare, “l’organo dirigente” – art. 6.1) sono i primi attori dei controlli 231, in quanto adottano il MOG, ne curano l’efficace attuazione, nominano (e revocano?) l’OdV, ma

• sono anche il soggetto passivo più importante di quei controlli (e quindi dell’attività dell’OdV), in quanto i loro comportamenti sono oggettivamente più “rischiosi” ed in quanto il MOG ha valore esimente rispetto ai reati da essi compiuti solo nel caso sia stato eluso fraudolentemente (con onere della prova a carico dell’Ente)

Gli organi sociali e il MOGGli organi sociali e il MOG

20 Maggio 2009

• Negli Enti di medie e grandi dimensioni, è opportuno che l’OdV non rimanga isolato, ma si collochi all’interno del sistema aziendale di controllo interno, di cui fanno parte numerosi soggetti, con funzioni di presidio di tutti i rischi aziendali (collegio sindacale, internal audit), o di rischi specifici (sicurezza sul lavoro, privacy, antiriciclaggio o documenti contabili, ecc.)

• L’affollamento del sistema dei controlli ha fatto parlare di “costruzione barocca” che - nella tradizione della Real Marina del Regno delle Due Sicilie –risponde solo all’ordine “facite ammuina”, ma non produce alcun risultato utile e concreto

• Il ruolo dell’OdV è unico nel contesto del sistema dei controlli: dalla sua efficienza ed efficacia dipende la “tenuta” del MOG: il miglior MOG non serve se l’OdV latita

• E’ quindi fondamentale la creazione di una rete di relazioni tra gli attori del sistema dei controlli e, più in generale, del governo societario, in cui il ruolo di ciascuno sia chiaro e distinto

La collocazione dellLa collocazione dell’’OdVOdV

nellnell’’organizzazione aziendaleorganizzazione aziendale

20 Maggio 2009

Natura dellNatura dell’’OdVOdV -- possibile coincidenza possibile coincidenza

con organi o funzioni aziendali?con organi o funzioni aziendali?

• L’OdV non è un “altro” organo sociale, bensì un ufficio dell’impresa, una funzione organizzativa, con ruolo, poteri e responsabilità ben individuate

• La specificità dei compiti dell’OdV, da un lato, e la definizione legale dei compiti del Collegio Sindacale (nonché la sua funzione di garante dell’adeguatezza del generale assetto organizzativo, amministrativo econtabile della Società e del suo concreto funzionamento, onde assicurare una gestione corretta ed efficace), dall’altro, militano contro l’attribuzione al Collegio Sindacale della funzione di OdV

• Minori ostacoli sembrano sussistere rispetto all’attribuzione delle funzioni di OdV al Comitato per il Controllo Interno (v. L.G. Confindustria, Assobiomedica) o al Comitato per il Controllo Interno (nel sistema monistico)

• Ad analoghe conclusioni giunge ABI con riferimento alla funzione Compliance

20 Maggio 2009

Natura dellNatura dell’’OdVOdV -- possibile coincidenza possibile coincidenza

con organi o funzioni aziendali? con organi o funzioni aziendali? (segue)(segue)

• Recenti interventi normativi e regolamentari (D. Lgs. 231/2007; Disposizioni di vigilanza sul governo societario delle banche), che indicano espressamente l’OdV tra i soggetti aventi funzioni di controllo, sembrano sottintendere che l’OdV debba avere autonoma rilevanza

• In effetti, la ragione principale per cui è sconsigliabile l’attribuzione della funzione di OdV a organi sociali o comitati composti unicamente da amministratori risiede nel carattere di “apicali” di questi ultimi (o nella “prossimità” agli apicali, nel caso del Collegio Sindacale) e nella loro “esposizione” ai rischi-reato, che li pone in una posizione di potenziale conflitto controllore-controllato

20 Maggio 2009

• Da tutto quanto precede discende che l’OdV:

– non deve avere compiti operativi, né cumulare altre funzioni che ne compromettano autonomia e indipendenza o ne ostacolino la continuità d’azione;

– non è gerarchicamente subordinato ad alcuna altra funzione;

– è insindacabile nello svolgimento dei suoi compiti (salvi i casi di revoca, da prevedersi tassativamente);

– riporta unicamente ai massimi vertici dell’Ente (Consiglio di Amministrazione, Collegio Sindacale)

– non incontra limiti nello svolgimento dei suoi compiti (quindi vigila in primis sugli apicali e sugli organi sociali)

La collocazione dellLa collocazione dell’’OdVOdV

nellnell’’organizzazione aziendale: corollariorganizzazione aziendale: corollari

20 Maggio 2009

• L’Associazione Italiana Internal Auditors (AIIA), nel quadro della ricerca sull’approccio integrato al sistema di controllo interno, sta approfondendo il tema delle relazioni tra organi e funzioni di controllo (v. Exposure Draft aprile 2009)

• Secondo AIIA, le finalità di tali relazioni sono:

– Il controllo del disegno e del funzionamento dei vari ambiti delsistema di controllo interno e di risk management

– Il supporto consulenziale e l’assistenza per favorire il continuo miglioramento del sistema

Le relazioni tra Le relazioni tra OdVOdV e organi socialie organi sociali

20 Maggio 2009

• In tale contesto, tra OdV e organi sociali sono previste le seguenti principali modalità di interrelazione:

– flussi informativi bidirezionali (su cui si rimanda ad altra presentazione)

– comunicazione conoscitiva-partecipativa, che prevede la partecipazione “incrociata” alle riunioni, quali “uditori”

Le relazioni tra Le relazioni tra OdVOdV e organi sociali e organi sociali (segue)(segue)

20 Maggio 2009

• La semplice presenza di esponenti di funzioni aziendali o membri di organi sociali nell’OdV non garantisce in concreto un adeguato coordinamento tra gli attori del sistema di controllo, che richiede invece la creazione di canali di comunicazione “istituzionalizzati”

• Nessuna delle modalità indicate è sufficiente – da sola – ad assicurare un adeguato coordinamento tra organi sociali e OdV

• Peraltro, il MOG dovrebbe prevedere la partecipazione di altri soggetti alle riunioni dell’OdV come facoltativa, o su invito, per assicurare – in caso di necessità – la riservatezza delle questioni trattate nelle stesse

Le relazioni tra Le relazioni tra OdVOdV e organi sociali e organi sociali (segue)(segue)

20 Maggio 2009

• Non si deve commettere l’errore di ritenere che, stabilite le predette relazioni, il compito di OdV e organi sociali siaesaurito � gli scambi di informazioni così garantiti impongono, infatti, azioni successive in termini di:– gestione delle informazioni ricevute (esame, valutazione e archiviazione)

– formazione di un piano di lavoro per il necessario follow-up

– richiesta/raccolta di ulteriori informazioni

– revisione/aggiornamento del MOG

– attivazione di procedimenti disciplinari

– svolgimento di indagini interne

– per gli organi sociali:

� valutazione dell’adeguatezza del MOG nel quadro della piùgenerale valutazione degli assetti organizzativi

� in casi particolarmente gravi, denuncia alle autorità

Il Il followfollow--upup

20 Maggio 2009

Flussi Informativi da e verso lFlussi Informativi da e verso l’’OdVOdV

Circolo della StampaCircolo della StampaMilano, 20 maggio 2009Milano, 20 maggio 2009

A cura di: Angelo Angelo PiazzollaPiazzolla

Organismo di Vigilanza FondazioneMonte dei Paschi di Siena

20 Maggio 2009

• LUCIA FANTINI

• ROBERTO TAVERNA

• MARCO AGLIATI

• TOMMASO CAPPIELLO

• ANGELO PIAZZOLLA

UN GRAZIE A:

• FRANCESCO LANZA

• LUCA GIORGI

• ARTEMIS TIAMKARIS

Gruppo di LavoroGruppo di Lavoro

45

20 Maggio 2009

SummarySummary

•• LL’’OdVOdV e la rilevanza dei flussi informativie la rilevanza dei flussi informativi

•• Identificazione dei flussi informativiIdentificazione dei flussi informativi

•• I flussi informativi periodici nei confronti dellI flussi informativi periodici nei confronti dell’’OdVOdV

•• I flussi informativi I flussi informativi ““ad hocad hoc”” nei confronti dellnei confronti dell’’OdVOdV

•• La relazione dellLa relazione dell’’OdVOdV

•• I flussi dallI flussi dall’’OdVOdV nella prassi delle societnella prassi delle societàà quotatequotate

•• I flussi verso lI flussi verso l’’OdVOdV nella prassi delle societnella prassi delle societàà quotatequotate

•• Considerazioni finaliConsiderazioni finali

46

20 Maggio 2009

LL’’OdVOdV e la rilevanza dei flussi informativie la rilevanza dei flussi informativi

• Funzione primaria dell’OdV è quella di controllo continuativo sulla funzionalitàdel MOG

• Questo impone il monitoraggio continuo delle aree a rischio, dell’effettiva adozione e messa in pratica del MOG

• Il legislatore non ha dettato una disciplina particolareggiata circa la configurazione strutturale ed i caratteri operativi e gestionali di tale organismo, lasciando ampia libertà agli operatori del settore

• Flussi di informazioni � componente essenziale di un Sistema di Controllo Interno

• La norma dispone che il Modello deve “prevedere obblighi di informazione nei confronti dell’organismo deputato a vigilare sul funzionamento e l’osservanza dei modelli”

47

20 Maggio 2009

LL’’OdVOdV e la rilevanza dei flussi informativi e la rilevanza dei flussi informativi (continua)(continua)

• L’OdV ha il compito di vigilare su tutta la struttura aziendale; a tal fine deve

– favorire il flusso delle informazioni da parte della struttura aziendale

– avere un “canale informativo aperto” con le strutture di controllo

– predisporre e coordinare un flusso informativo bidirezionale congli organi societari (collegio sindacale, CdA, audit committee …)

– instaurare e mantenere relazioni continuative anche con ulteriori soggetti (ad esempio la società di revisione)

• Il tutto senza creare costose ridondanze

4848

20 Maggio 2009 49

Identificazione dei flussi informativiIdentificazione dei flussi informativi

• I flussi informativi possono essere:

– periodici e appartenenti alla fisiologicità del processo di controllo

– “ad hoc” e relativi a fattispecie peculiari, indicative di specifici rischi

in essere

• In entrambi i casi, i flussi possono

– provenire dalla struttura ed essere indirizzati nei confronti dell’OdV

– essere “scambiati” tra OdV ed organi sociali

49

20 Maggio 2009 50

I flussi informativi periodici nei I flussi informativi periodici nei confronti dellconfronti dell’’OdVOdV

• Flussi informativi periodici “fisiologici” nei confronti dell’OdVpossono provenire

– dalle funzioni interessate ad attività a rischio reato

– dalle funzioni di controllo

– dagli organi sociali

• La periodicità del reporting verso l’OdV ed il contenuto minimo sono evidentemente funzione del settore in cui opera l’Ente, delle sue dimensioni, della sua articolazione e complessità organizzativa;

50

20 Maggio 2009

I flussi informativi periodici nei confronti I flussi informativi periodici nei confronti delldell’’OdVOdV (continua)(continua)

• Per quanto riguarda il contenuto, indicativamente, dovrebbero essere periodicamente comunicati all’OdV– informazioni significative sulle attività svolte

– modifiche organizzative e/o di business eventualmente intervenute

– modifiche procedurali eventualmente intervenute

– report in materia di salute e sicurezza sul lavoro

• L’OdV può richiedere, contestualmente alle informazioni contenute nei flussi, un’attestazione di conformità alle prescrizioni dettate dal MOG da parte del management; responsabilità del management èinfatti anche quella di istituire un concreto processo di “auto-valutazione” del sistema di controllo interno

51

20 Maggio 2009 52

I flussi informativi I flussi informativi ““ad hocad hoc”” nei nei confronti dellconfronti dell’’OdVOdV

• I flussi ad hoc destinati all’OdV sono relativi a criticità; possono riguardare– procedimenti posti in essere dalla Magistratura in relazione a

reati previsti dal Decreto;

– risultanze di indagini interne dalle quali sono emerse infrazioni del Modello;

– procedimenti disciplinari a carico di dipendenti per infrazioni del Modello o del Codice Etico;

– possibili violazioni del Modello (cd. segnalazioni);

– indici di anomalie,

– profili problematici rilevanti sorti con riferimento all’applicazione dei presidi di controllo previsti dal Modello.

52

20 Maggio 2009

La relazione dellLa relazione dell’’OdVOdV

• Il MOG prevede relazioni periodiche (annuali o semestrali) che l’OdV deve fare al CdA e al Collegio Sindacale

• La relazione periodica dell’OdV dovrebbe avere il seguente contenuto minimo:

– sintesi delle attività svolte (anche se delegate)

– descrizione delle problematiche rilevate con riferimento all’applicazione del MOG (protocolli inclusi)

– resoconto dettagliato delle segnalazioni ricevute

– resoconto delle sanzioni di cui è richiesta l’applicazione

– eventuali notizie di reato

– valutazione complessiva del funzionamento del MOG, tenendo conto di eventuali variazioni intervenute nelle aree a rischio e nella normativa interna, nonché delle novità legislative

– proposte di modifica/aggiornamento del MOG

– rendiconto circa l’utilizzo del budget

53

20 Maggio 2009

• I flussi informativi provenienti dall’OdV sono pianificati nel 46% dei casi attraverso la stesura di un piano (41%) a cadenza annuale (36%). I contenuti riguardano essenzialmente la programmazione delle attività di controllo e verifica tipiche dell’organismo

• La rendicontazione dell’attività svolta viene eseguita nell’88% dei casi con cadenza semestrale e riguarda lo stato di avanzamento delle attività dell’OdV rispetto al piano di programmazione (67%) , lo stato di attuazione del MOG (58%), l’evidenza di problematiche particolari inerenti la normativa 231 (65%) ed infine l’esito degli accertamenti nel 61% dei casi

• Fra i flussi informativi che dall’OdV sono indirizzati agli organi sociali, assumono particolare significato le segnalazioni delle infrazioni. Fra esse, l’inosservanza del MOG (53%) e le variazioni eseguite sulla documentazione di base del modello stesso (55%) rappresentano quelle più citate dal campione esaminato

• I flussi informativi in uscita sono in forma scritta nel 54% dei casi e si indirizzano principalmente verso ilo CdA (87%) ed il Collegio Sindacale (55%). Hanno un ruolo comunque di rilievo quale destinatari dei flussi informativi anche l’Amministratore Delegato (17%) ed il presidente del CdA (13%), oltre al Comitato di Controllo Interno (20%)

I flussi nelle societI flussi nelle societàà quotate in Borsa Italiana: quotate in Borsa Italiana: flussi dallflussi dall’’OdVOdV

54

20 Maggio 2009

• I flussi informativi generati verso l’OdV hanno ad oggetto soprattutto gli indizi di reato (90%), le notizie provenienti dagli organi giudiziari (68%), i procedimenti disciplinari intrapresi verso i dipendenti (59%) e le relazioni dei responsabili di funzione (57%). A ciò si aggiungono le richieste di assistenza legale (51%) ed i cambiamenti organizzativi e societari (33%)

• Gli strumenti di informativa sono rappresentati dalle check list che l’OdVcircolarizza fra gli apicali ed i loro sottoposti (26%) e le comunicazioni anonime (18%)

Fonte: Elaborazione AODV231 su dati Borsa Italiana

I flussi nelle societI flussi nelle societàà quotate in Borsa Italiana: quotate in Borsa Italiana: flussi verso lflussi verso l’’OdVOdV

55

20 Maggio 2009

• Necessità di processi stabili e ripetibili nel tempo

• Misurabili

• Determinazione di informazioni sintetiche, precise puntuali e non ridondanti

• Per fare ciò si rende necessario:– Identificare chiaramente i responsabili dei flussi informativi

– Determinare un’efficace periodicità dei flussi, sostenibile per il ruolo ad essa delegata e non adempiere ad un requisito

– Modificare il Modello nel caso di staticità dello stesso

– Determinare indicatori, non solo di ricognizione di potenziali violazioni del MOG, ma anche per verificare l’efficacia del Modello stesso

Considerazioni finaliConsiderazioni finali

56

![Motivazioni Relazionali - Mo.De. Motivational Design [ITA]](https://img.dokumen.tips/doc/110x75/5494f6ebac7959342e8b4d2e/motivazioni-relazionali-mode-motivational-design-ita.jpg)