Embed Size (px)

Citation preview

www.dnp.gov.co/infraestructura

OPORTUNIDADES DE INVERSIÓN EN INFRAESTRUCTURA

La economía colombiana ha tenido un importante dinamismo en los últimos años: se alcanzaron promedios de crecimiento superiores al 5%, la Inversión Extranjera Directa (IED) se cuadruplicó en 6 años y las exportaciones se duplicaron durante el mismo período.

Esta dinámica ha sido superior a la del desarrollo de infraestructura, lo que implica importantes retos en los próximos años.

Con el propósito de reducir la brecha en las necesidades de infraestructura del país, el Gobierno de Colombia viene trabajando en la implementación de grandes proyectos para ser desarrollados a través del sector privado. Tan sólo en 2009, se estima una ejecución de inversiones por más de USD 18.200 millones en proyectos y programas en hidrocarburos, minería, energía, puertos, carreteras, aeropuertos, sistemas de transporte urbano y otras necesidades de infraestructura.

La apertura existente hacia la participación del sector privado en el desarrollo de infraestructura, se ve reflejada claramente en las previsiones de inversión para el 2009 en los diferentes sectores, donde el 52% del total de la inversión, equivalente a USD 9.550 millones (4,2% del PIB), corresponde al sector privado.

El portafolio colombiano en proyectos de infraestructura es amplio y el Gobierno facilita, a través de diferentes tipos de incentivos, la participación de inversionistas privados nacionales y extranjeros.

En el presente documento encontrará información sobre los sectores de infraestructura más relevantes y descubrirá las oportunidades más importantes de inversión en proyectos que serán ejecutados en los próximos años en Colombia.

INVERSIÓN ESTIMADA EN INFRAESTRUCTURA2009

PÚBLICA

PRIVADA

INVERSIÓN PÚBLICA - USD 8.660 millones INVERSIÓN PRIVADA- USD 9.550 millones

8.660; 48%

9.550; 52%

6.218; 65%5.700; 67%

469; 5%1.359; 14%

386; 4%543; 6%280; 3% 724; 8%

1.119; 12%1.415; 16%

TELECOMUNICACIONESMINAS Y ENERGÍA

AGUA

TRANSPORTETRANSPORTE URBANO

USD 18.200 millones

www.dnp.gov.co/infraestructura

• Incremento en el movimiento de carga de comercio exterior en más de 35% en los últimos 5 años.

• Infraestructura como herramienta de política anticíclica.

• Beneficios especialmente diseñados para promover la inversión.

• Posición geoestratégica del país, que favorece el establecimiento de “hubs” o centros de distribución para empresas de transporte aéreo y marítimo internacional.

• Nuevas y mejores oportunidades de movilización de carga en el Aeropuerto El Dorado de Bogotá por su ampliación en capacidad, ubicándolo como el segundo en movimiento de Latinoamérica.

• Impulso del transporte intermodal, facilitando la complementariedad e interconexión de los diferentes modos de transporte.

• Promoción para el desarrollo de Infraestructura Logística Especializada con identificación de 9 plataformas logísticas prioritarias.

• Políticas y amplia experiencia en sistemas desarrollados de concesiones que ofrecen transparencia en los procesos a inversionistas extranjeros.

• El Gobierno tiene como meta construir anualmente más de 200 kilómetros de carreteras en doble calzada.

• Concesiones y operación para sistemas estratégicos de transporte público en 12 ciudades colombianas.

• Ampliación de la capacidad de generación de energía eléctrica a través del sector privado, con 9 proyectos asignados en 2008, que permitirán la construcción de plantas de generación con capacidad agregada superior a los 3.400 MW.

• Intención del Gobierno de convertir al país en un cluster minero-energético.

• Puesta en funcionamiento de un satélite propio de comunicaciones.

• Ampliar el portafolio de servicios postales hacia actividades logísticas, de comercio exterior, de almacenamiento y servicios financieros de correo.

¿POR QUÉ COLOMBIA ES LA OPORTUNIDAD PARA INVERTIR EN INFRAESTRUCTURA?

Información actualizada de estos y otros proyectos se encuentra en la página web:

www.dnp.gov.co/infraestructura

Colombia ha vivido en los últimos años una etapa histórica de crecimiento y desarrollo. Los grandes retos que se avecinan, en materia de competitividad para nuestro país, requieren millonarias inversiones en infraestructura y la activa participación del sector privado, al que se le han abierto las puertas.

Existen miles de razones que hacen atractiva la inversión en infraestructura, entre las que se destacan las siguientes:

www.dnp.gov.co/infraestructura

¿POR QUÉ INVERTIR EN INFRAESTRUCTURA EN COLOMBIA?

11 9 7 5 3 1

11

9

7

5

3

1

BoliviaVenezuela

ArgentinaGuatemala

El SalvadorUruguay

México

BrasilColombia

Perú

Chile

Competitividad y Atracción de Inversionistas

Fuente: Foro Económico Mundial: “Reporte de Competitividad Global 2009-2010” y “Benchmarking National Attractiveness for Private Investment in Latin American Infrastructure”.

Posición Índice de Competitividad Global 2009-2010

Posi

ción

IAIP

I

0

20

40

80

100

120

140

60

Carreteras Puertos TransporteAéreo

Suministro deEnergía

PreparaciónTecnológica

VíasFérreas

CHILE BRASIL COLOMBIAMÉXICO

Fuente: Foro Económico Mundial: “Reporte de Competitividad Global 2009-2010”

Posi

ción

a N

ivel

Inte

rnac

iona

l

Calidad General de Infraestructura: 83

IAIPI: Índice de Atractividad para la Inversión Privada en Infraestructura.

Colombia ha generado los incentivos adecuados para atraer capital privado a sus proyectos de infraestructura, ubicándose en los primeros lugares de América Latina en lo referente a competitividad y atractividad para la inversión privada en infraestructura. Se destaca para el país, un alto potencial de innovación, factor clave para mejorar su posición competitiva.

11 9 7 5 3 1

11

9

7

5

3

1

BoliviaVenezuela

ArgentinaGuatemala

El SalvadorUruguay

México

BrasilColombia

Perú

Chile

Competitividad y Atracción de Inversionistas

Fuente: Foro Económico Mundial: “Reporte de Competitividad Global 2009-2010” y “Benchmarking National Attractiveness for Private Investment in Latin American Infrastructure”.

Posición Índice de Competitividad Global 2009-2010

Posi

ción

IAIP

I

0

20

40

80

100

120

140

60

Carreteras Puertos TransporteAéreo

Suministro deEnergía

PreparaciónTecnológica

VíasFérreas

CHILE BRASIL COLOMBIAMÉXICO

Fuente: Foro Económico Mundial: “Reporte de Competitividad Global 2009-2010”

Posi

ción

a N

ivel

Inte

rnac

iona

l

Calidad General de Infraestructura: 83

A pesar de los avances presentados, en Colombia aún existen grandes rezagos en la infraestructura, lo que constituye un potencial para la participación del sector privado en este sector.

www.dnp.gov.co/infraestructura

SECTOR TRANSPORTESITUACIÓN ACTUAL Y METAS

Colombia Chile México Uruguay Argentina Ecuador Paraguay Perú Brasil Venezuela

2002 2003 2004 2005 2006 2007 2008 a julio 2009

1995 2000 2005 2008*

Carreteras

INVIAS INCO* Total

Férrea AeroportuariaPortuaria

Indi

cado

r de

Cal

idad

Mill

ones

de

Vehí

culo

s

Evolución De Pasajeros En Terminales De Transporte

Pasos Por Peaje Flujo Vehicular(Carreteras Nacionales)

0

2

4

8

6

40

80

120

160

250

200

10050

150

200Crecimiento Anual Promedio = 5,48%

Crecimiento 1,2% 7,8% 7,6% 7,5% 4,7% 11,4%

Fuente: Reporte de Competitividad Global 2009-2010Indicador de Calidad: 1= Infraestructura Subdesarrollada, 7= Desarrollada como la más amplia y mejor del mundo.

Fuente: Ministerio de Transporte.* No incluye información de los terminales de Barranquilla,Riohacha, Yopal y Buga.

Fuente: Ministerio de Transporte*.

Infraestructura Colombiana de Transporte en Perspectiva Internacional (Calidad de la Infraestructura)

Colombia Chile México Uruguay Argentina Ecuador Paraguay Perú Brasil Venezuela

2002 2003 2004 2005 2006 2007 2008 a julio 2009

1995 2000 2005 2008*

Carreteras

INVIAS INCO* Total

Férrea AeroportuariaPortuaria

Indi

cado

r de

Cal

idad

Mill

ones

de

Vehí

culo

s

Evolución De Pasajeros En Terminales De Transporte

Pasos Por Peaje Flujo Vehicular(Carreteras Nacionales)

0

2

4

8

6

40

80

120

160

250

200

10050

150

200Crecimiento Anual Promedio = 5,48%

Crecimiento 1,2% 7,8% 7,6% 7,5% 4,7% 11,4%

Fuente: Reporte de Competitividad Global 2009-2010Indicador de Calidad: 1= Infraestructura Subdesarrollada, 7= Desarrollada como la más amplia y mejor del mundo.

Fuente: Ministerio de Transporte.* No incluye información de los terminales de Barranquilla,Riohacha, Yopal y Buga.

Fuente: Ministerio de Transporte*.

Infraestructura Colombiana de Transporte en Perspectiva Internacional (Calidad de la Infraestructura)

Colombia Chile México Uruguay Argentina Ecuador Paraguay Perú Brasil Venezuela

2002 2003 2004 2005 2006 2007 2008 a julio 2009

1995 2000 2005 2008*

Carreteras

INVIAS INCO* Total

Férrea AeroportuariaPortuaria

Indi

cado

r de

Cal

idad

Mill

ones

de

Vehí

culo

s

Evolución De Pasajeros En Terminales De Transporte

Pasos Por Peaje Flujo Vehicular(Carreteras Nacionales)

0

2

4

8

6

40

80

120

160

250

200

10050

150

200Crecimiento Anual Promedio = 5,48%

Crecimiento 1,2% 7,8% 7,6% 7,5% 4,7% 11,4%

Fuente: Reporte de Competitividad Global 2009-2010Indicador de Calidad: 1= Infraestructura Subdesarrollada, 7= Desarrollada como la más amplia y mejor del mundo.

Fuente: Ministerio de Transporte.* No incluye información de los terminales de Barranquilla,Riohacha, Yopal y Buga.

Fuente: Ministerio de Transporte*.

Infraestructura Colombiana de Transporte en Perspectiva Internacional (Calidad de la Infraestructura)

2005 8 2009 8 20198.298 km de la red arterial pavimentada.

88 millones de toneladasmovilizadas por carretera.

31 millones de toneladasmovilizadas por tren.

1.424 km de vías férreas enservicio.

Capacidad portuaria: 150millones de toneladas / año.

15% de los aeropuertosprincipales con óptimo servicio.

5 ciudades con SistemasIntegrados de Transporte Masivo.

12.979 km de la red arterialpavimentada.

165 millones de toneladasmovilizadas por carretera.

53 millones de toneladasmovilizadas por tren.

1.991 km de vías férreas enservicio.

Capacidad portuaria: 172millones de toneladas / año.

60% de los aeropuertosprincipales con óptimo servicio.

7 ciudades con SistemasIntegrados de Transporte Masivo.

16.640 km de la red arterialpavimentada.

212 millones de toneladasmovilizadas por carretera.

90 millones de toneladasmovilizadas por tren.

2.501 km de vías férreas enservicio.

Capacidad portuaria: 285millones de toneladas / año.

100% de los aeropuertosprincipales con óptimo servicio.

9 ciudades con SistemasIntegrados de Transporte Masivo.

VISIÓN DEL SECTOR A LARGO PLAZO

www.dnp.gov.co/infraestructura

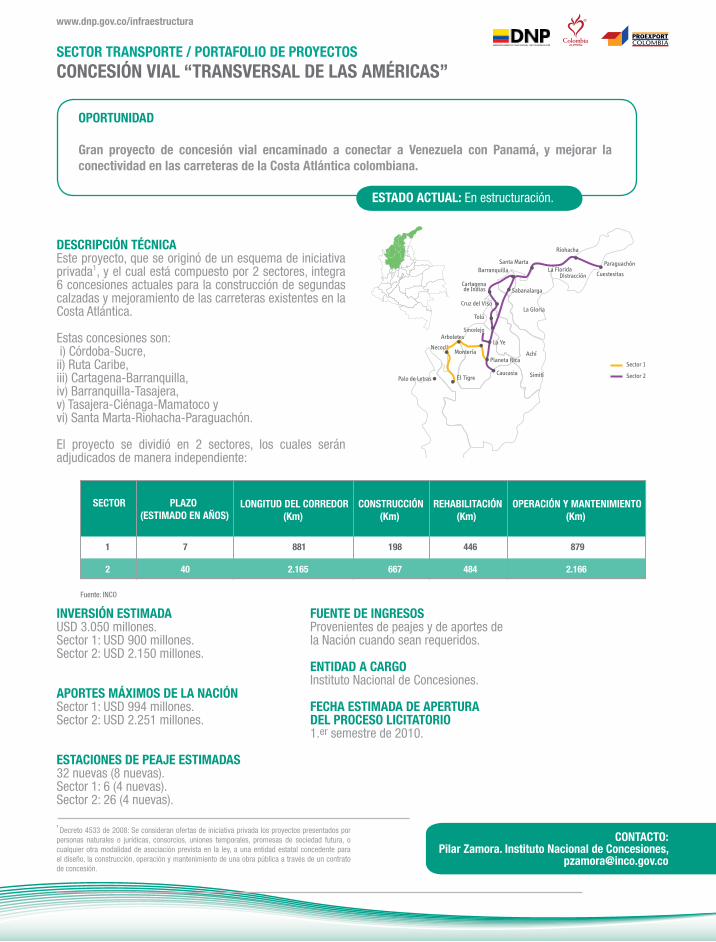

CONCESIÓN VIAL “TRANSVERSAL DE LAS AMÉRICAS”

DESCRIPCIÓN TÉCNICAEste proyecto, que se originó de un esquema de iniciativa privada1, y el cual está compuesto por 2 sectores, integra 6 concesiones actuales para la construcción de segundas calzadas y mejoramiento de las carreteras existentes en la Costa Atlántica.

Estas concesiones son: i) Córdoba-Sucre, ii) Ruta Caribe, iii) Cartagena-Barranquilla, iv) Barranquilla-Tasajera, v) Tasajera-Ciénaga-Mamatoco y vi) Santa Marta-Riohacha-Paraguachón.

El proyecto se dividió en 2 sectores, los cuales serán adjudicados de manera independiente:

1 Decreto 4533 de 2008: Se consideran ofertas de iniciativa privada los proyectos presentados por personas naturales o jurídicas, consorcios, uniones temporales, promesas de sociedad futura, o cualquier otra modalidad de asociación prevista en la ley, a una entidad estatal concedente para el diseño, la construcción, operación y mantenimiento de una obra pública a través de un contrato de concesión.

SECTOR TRANSPORTE / PORTAFOLIO DE PROYECTOS

OPORTUNIDAD

Gran proyecto de concesión vial encaminado a conectar a Venezuela con Panamá, y mejorar la conectividad en las carreteras de la Costa Atlántica colombiana.

ESTADO ACTUAL: En estructuración.

INVERSIÓN ESTIMADAUSD 3.050 millones.Sector 1: USD 900 millones.Sector 2: USD 2.150 millones.

APORTES MÁXIMOS DE LA NACIÓNSector 1: USD 994 millones.Sector 2: USD 2.251 millones.

ESTACIONES DE PEAJE ESTIMADAS32 nuevas (8 nuevas).Sector 1: 6 (4 nuevas).Sector 2: 26 (4 nuevas).

FUENTE DE INGRESOSProvenientes de peajes y de aportes dela Nación cuando sean requeridos.

ENTIDAD A CARGOInstituto Nacional de Concesiones.

FECHA ESTIMADA DE APERTURA DEL PROCESO LICITATORIO1.er semestre de 2010.

CONTACTO:Pilar Zamora. Instituto Nacional de Concesiones,

TOTAL

INVERSIONPRIVADA(USD MM)

CIUDAD

POPAYÁN

PASTO

SANTA MARTA

ARMENIA

27.6

87.6

40.5

13.2

168.9

GECELCA URRÁ

TOTAL ACTIVO

TOTAL PASIVOS

PATRIMONIO

VENTAS

USD 562 millones

USD 150 millones

USD 412 millones

USD 193 millones

USD 1.253 millones

USD 334 millones

USD 918 millones

USD 66 millones

1 7 881 198 446 879

2 40 2.165 667 484 2.166

PLAZO(ESTIMADO EN AÑOS)

SECTOR LONGITUD DEL CORREDOR(Km)

CONSTRUCCIÓN(Km)

REHABILITACIÓN(Km)

OPERACIÓN Y MANTENIMIENTO(Km)

Fuente: INCO

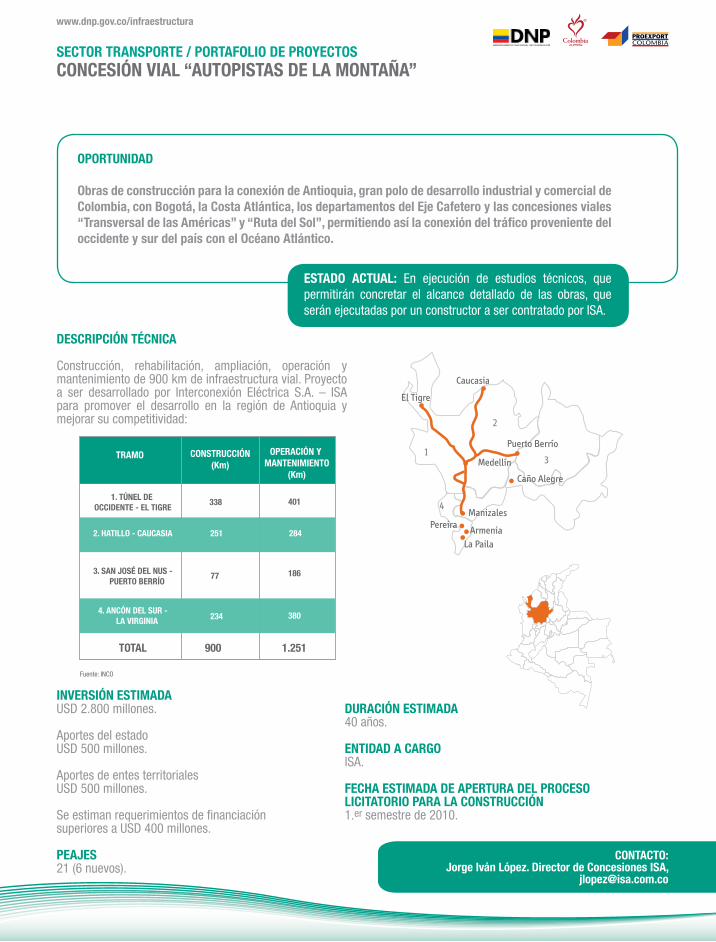

1. TÚNEL DE OCCIDENTE - EL TIGRE

338

77

234

251 284

186

401

380

2. HATILLO - CAUCASIA

3. SAN JOSÉ DEL NUS - PUERTO BERRÍO

4. ANCÓN DEL SUR - LA VIRGINIA

TOTAL 900 1.251

OPERACIÓN Y MANTENIMIENTO

(Km)

TRAMO CONSTRUCCIÓN(Km)

Fuente: INCO

www.dnp.gov.co/infraestructura

CONCESIÓN VIAL “AUTOPISTAS DE LA MONTAÑA”

DESCRIPCIÓN TÉCNICA

Construcción, rehabilitación, ampliación, operación y mantenimiento de 900 km de infraestructura vial. Proyecto a ser desarrollado por Interconexión Eléctrica S.A. – ISA para promover el desarrollo en la región de Antioquia y mejorar su competitividad:

SECTOR TRANSPORTE / PORTAFOLIO DE PROYECTOS

OPORTUNIDAD

Obras de construcción para la conexión de Antioquia, gran polo de desarrollo industrial y comercial de Colombia, con Bogotá, la Costa Atlántica, los departamentos del Eje Cafetero y las concesiones viales “Transversal de las Américas” y “Ruta del Sol”, permitiendo así la conexión del tráfico proveniente del occidente y sur del país con el Océano Atlántico.

ESTADO ACTUAL: En ejecución de estudios técnicos, que permitirán concretar el alcance detallado de las obras, que serán ejecutadas por un constructor a ser contratado por ISA.

INVERSIÓN ESTIMADAUSD 2.800 millones.

Aportes del estadoUSD 500 millones.

Aportes de entes territorialesUSD 500 millones.

Se estiman requerimientos de financiaciónsuperiores a USD 400 millones.

PEAJES21 (6 nuevos).

DURACIÓN ESTIMADA40 años.

ENTIDAD A CARGOISA.

FECHA ESTIMADA DE APERTURA DEL PROCESO LICITATORIO PARA LA CONSTRUCCIÓN1.er semestre de 2010.

TOTAL

INVERSIONPRIVADA(USD MM)

CIUDAD

POPAYÁN

PASTO

SANTA MARTA

ARMENIA

27.6

87.6

40.5

13.2

168.9

GECELCA URRÁ

TOTAL ACTIVO

TOTAL PASIVOS

PATRIMONIO

VENTAS

USD 562 millones

USD 150 millones

USD 412 millones

USD 193 millones

USD 1.253 millones

USD 334 millones

USD 918 millones

USD 66 millones

1 7 881 198 446 879

2 40 2.165 667 484 2.166

PLAZO(ESTIMADO EN AÑOS)

SECTOR LONGITUD DEL CORREDOR(Km)

CONSTRUCCIÓN(Km)

REHABILITACIÓN(Km)

OPERACIÓN Y MANTENIMIENTO(Km)

Fuente: INCO

1. TÚNEL DE OCCIDENTE - EL TIGRE

338

77

234

251 284

186

401

380

2. HATILLO - CAUCASIA

3. SAN JOSÉ DEL NUS - PUERTO BERRÍO

4. ANCÓN DEL SUR - LA VIRGINIA

TOTAL 900 1.251

OPERACIÓN Y MANTENIMIENTO

(Km)

TRAMO CONSTRUCCIÓN(Km)

Fuente: INCO

CONTACTO:Jorge Iván López. Director de Concesiones ISA,

www.dnp.gov.co/infraestructura

DESCRIPCIÓN TÉCNICAConcesión de operación y recaudo de tarifas del SITM de la ciudad de Cúcuta; concesiones que podrán ser conjuntas o independientes para la operación, recaudo y patios.

El sistema se adelantará a través de un esquema de Alianza Público-Privada así:

Sector PúblicoAporta recursos para infraestructura y efectúa funciones de planeación, gestión y control del sistema.

Sector PrivadoAporta equipos de transporte, algunos elementos tecnológicos y de infraestructura, y lleva a cabo la operación del sistema y el recaudo.

OPORTUNIDAD

Sistema de transporte para atender a Cúcuta y su área metropolitana binacional, ciudad que cuenta con más de 580.000 habitantes; con posibilidad de conexión con las ciudades venezolanas de Ureña y San Antonio del Táchira.

ESTADO ACTUAL: En estructuración.

LONGITUD ESTIMADA 23,5 km de troncal y 30,3 km de red complementaria.

PORTALES, PATIOS, TALLERES Y ESTACIONESDE PARADA (ESTIMADOS)· 5 Terminales de Integración Metropolitana.· 8 Estaciones de Cabecera.· 40 Estaciones Intermedias.· 2 Patios y talleres.· 1 Centro de Control de la Operación.

SISTEMA DE RECAUDOTarjeta inteligente sin contacto.

ESQUEMA OPERACIONALIntegración física y operacional con el transporte público colectivo.

INVERSIÓN ESTIMADAUSD 150 millones.

ENTIDAD A CARGODNP - Ministerio de Transporte. Ente gestor se estará creando en el primer semestre de 2010.

FECHA ESTIMADA DE APERTURADEL PROCESO LICITATORIO 2.º semestre de 2010.

CONTACTO:Pedro Luis Jiménez. Departamento Nacional de Planeación,

SISTEMA INTEGRADO DE TRANSPORTE MASIVO SITM- DE CÚCUTASECTOR TRANSPORTE / PORTAFOLIO DE PROYECTOS

www.dnp.gov.co/infraestructura

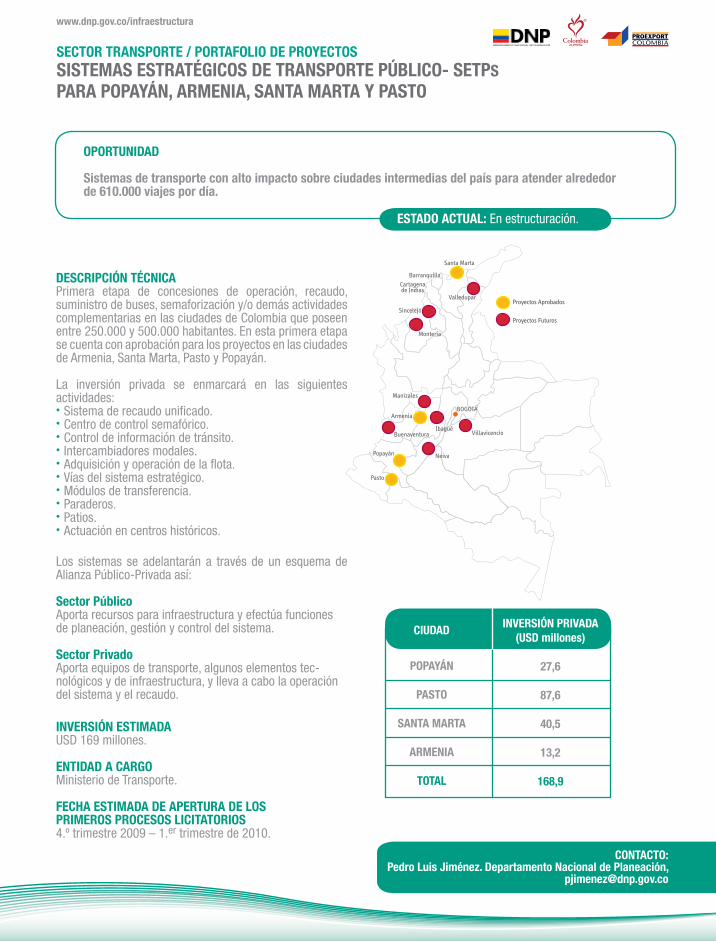

DESCRIPCIÓN TÉCNICAPrimera etapa de concesiones de operación, recaudo, suministro de buses, semaforización y/o demás actividades complementarias en las ciudades de Colombia que poseen entre 250.000 y 500.000 habitantes. En esta primera etapa se cuenta con aprobación para los proyectos en las ciudades de Armenia, Santa Marta, Pasto y Popayán.

La inversión privada se enmarcará en las siguientes actividades:• Sistema de recaudo unificado.• Centro de control semafórico.• Control de información de tránsito.• Intercambiadores modales.• Adquisición y operación de la flota.• Vías del sistema estratégico.• Módulos de transferencia.• Paraderos.• Patios.• Actuación en centros históricos.

OPORTUNIDAD

Sistemas de transporte con alto impacto sobre ciudades intermedias del país para atender alrededor de 610.000 viajes por día.

INVERSIÓN ESTIMADAUSD 169 millones.

ENTIDAD A CARGOMinisterio de Transporte.

FECHA ESTIMADA DE APERTURA DE LOS PRIMEROS PROCESOS LICITATORIOS4.º trimestre 2009 – 1.er trimestre de 2010.

Los sistemas se adelantarán a través de un esquema de Alianza Público-Privada así:

Sector PúblicoAporta recursos para infraestructura y efectúa funciones de planeación, gestión y control del sistema.

Sector PrivadoAporta equipos de transporte, algunos elementos tec-nológicos y de infraestructura, y lleva a cabo la operación del sistema y el recaudo.

CIUDAD

POPAYÁN

PASTO

SANTA MARTA

ARMENIA

TOTAL

INVERSIÓN PRIVADA(USD millones)

27,6

87,6

40,5

13,2

168,9

ESTADO ACTUAL: En estructuración.

CONTACTO: Pedro Luis Jiménez. Departamento Nacional de Planeación,

SISTEMAS ESTRATÉGICOS DE TRANSPORTE PÚBLICO- SETPSPARA POPAYÁN, ARMENIA, SANTA MARTA Y PASTO

SECTOR TRANSPORTE / PORTAFOLIO DE PROYECTOS

www.dnp.gov.co/infraestructura

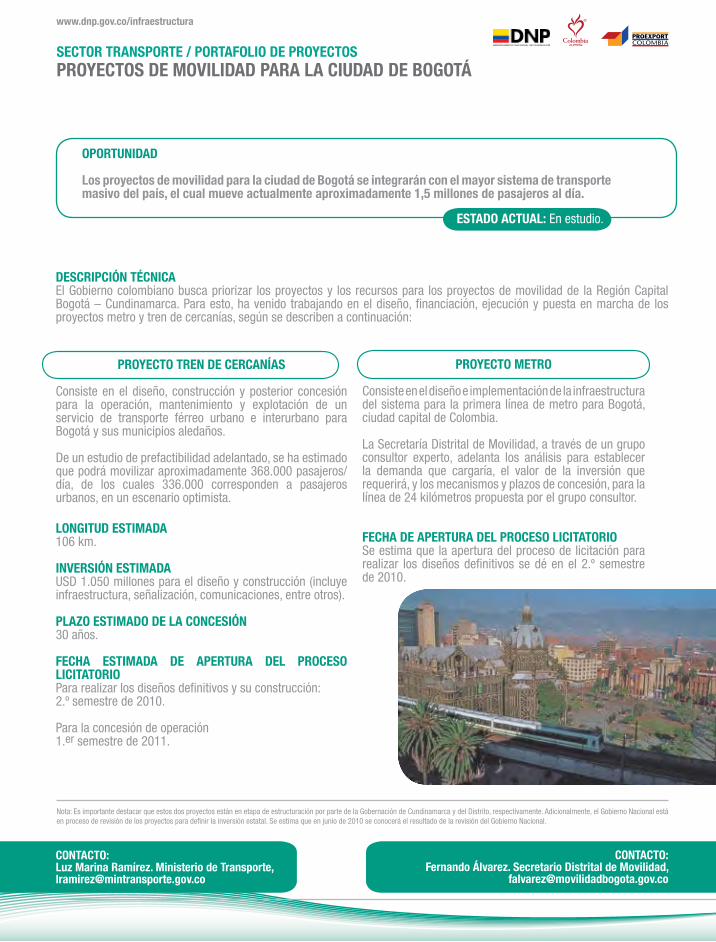

PROYECTO TREN DE CERCANÍAS

Consiste en el diseño, construcción y posterior concesión para la operación, mantenimiento y explotación de un servicio de transporte férreo urbano e interurbano para Bogotá y sus municipios aledaños.

De un estudio de prefactibilidad adelantado, se ha estimado que podrá movilizar aproximadamente 368.000 pasajeros/día, de los cuales 336.000 corresponden a pasajeros urbanos, en un escenario optimista.

Nota: Es importante destacar que estos dos proyectos están en etapa de estructuración por parte de la Gobernación de Cundinamarca y del Distrito, respectivamente. Adicionalmente, el Gobierno Nacional está en proceso de revisión de los proyectos para definir la inversión estatal. Se estima que en junio de 2010 se conocerá el resultado de la revisión del Gobierno Nacional.

OPORTUNIDAD

Los proyectos de movilidad para la ciudad de Bogotá se integrarán con el mayor sistema de transporte masivo del país, el cual mueve actualmente aproximadamente 1,5 millones de pasajeros al día.

PROYECTO METRO

Consiste en el diseño e implementación de la infraestructura del sistema para la primera línea de metro para Bogotá, ciudad capital de Colombia.

La Secretaría Distrital de Movilidad, a través de un grupo consultor experto, adelanta los análisis para establecer la demanda que cargaría, el valor de la inversión que requerirá, y los mecanismos y plazos de concesión, para la línea de 24 kilómetros propuesta por el grupo consultor.

FECHA DE APERTURA DEL PROCESO LICITATORIOSe estima que la apertura del proceso de licitación para realizar los diseños definitivos se dé en el 2.º semestre de 2010.

LONGITUD ESTIMADA 106 km.

INVERSIÓN ESTIMADAUSD 1.050 millones para el diseño y construcción (incluye infraestructura, señalización, comunicaciones, entre otros).

PLAZO ESTIMADO DE LA CONCESIÓN30 años.

FECHA ESTIMADA DE APERTURA DEL PROCESO LICITATORIOPara realizar los diseños definitivos y su construcción: 2.º semestre de 2010.

Para la concesión de operación 1.er semestre de 2011.

CONTACTO:Luz Marina Ramírez. Ministerio de Transporte,[email protected]

CONTACTO:Fernando Álvarez. Secretario Distrital de Movilidad,

ESTADO ACTUAL: En estudio.

DESCRIPCIÓN TÉCNICAEl Gobierno colombiano busca priorizar los proyectos y los recursos para los proyectos de movilidad de la Región Capital Bogotá – Cundinamarca. Para esto, ha venido trabajando en el diseño, financiación, ejecución y puesta en marcha de los proyectos metro y tren de cercanías, según se describen a continuación:

PROYECTOS DE MOVILIDAD PARA LA CIUDAD DE BOGOTÁSECTOR TRANSPORTE / PORTAFOLIO DE PROYECTOS

www.dnp.gov.co/infraestructura

OPORTUNIDAD

Con 1,8 millones de pasajeros por año, presenta una excelente perspectiva de negocio al potenciar sinergias y brindar economías de escala, integrando aeropuertos de alta trascendencia en la red aeroportuaria nacional.

ESTADO ACTUAL: En estructuración.

CONTACTO:Andrés Figueredo. Aeronáutica Civil,

DESCRIPCIÓN TÉCNICA

El proyecto consiste en la vinculación de un inversionista-operador que se encargue, bajo una sola concesión, del mejoramiento de la infraestructura y de la operación y mantenimiento del lado tierra, de los aeropuertos de Santa Marta, Cúcuta, Bucaramanga, Barrancabermeja, Valledupar y Riohacha.

PLAZO ESTIMADO DE LA CONCESIÓN20 años.

INVERSIÓN ESTIMADAUSD 55 millones*.

ENTIDAD A CARGO Aeronáutica Civil.

FECHA ESTIMADA APERTURA DEL PROCESO LICITATORIO1.er semestre de 2010.

* Este valor no contempla la inversión en infraestructura del lado aire.

Fuente: Censo 2005 Dane.

Fuente: Aeronáutica Civil.

2004 2005 2006 2007 2008 A Jun 2009

15.000

10.000

5.000

0

Tone

lada

s

Carga

Mill

ones

de

Pasa

jero

s

2,0

1,5

1,0

0,5

2004 2005 2006 2007 2008 A JUN 2009

Pasajeros

0,0

Fuente: Aeronáutica Civil.

INTEGRACIÓN Y CONCESIÓN DE LOS AEROPUERTOS DE CENTRO NORORIENTESECTOR TRANSPORTE / PORTAFOLIO DE PROYECTOS

CIUDADES

Barrancabermeja

Bucaramanga

Cúcuta

Riohacha

Valledupar

Santa Marta

TOTAL

HABITANTES

187.311

762.390

585.543

169.311

348.990

414.387

2.467.932

www.dnp.gov.co/infraestructura

OPORTUNIDAD

Este proyecto de concesión agrupa los aeropuertos del Eje Cafetero colombiano, zona económica y turística de alta relevancia para el país, en explotación y crecimiento permanente, donde en promedio se movilizan más de 900.000 pasajeros anualmente.

INVERSIÓN ESTIMADAUSD 50-100 millones.

ENTIDAD A CARGOAeronáutica Civil.

FECHA ESTIMADA APERTURA DEL PROCESO LICITATORIO2.o semestre de 2010.

DESCRIPCIÓN TÉCNICA

La concesión consiste en la vinculación de un inversionista-operador que se encargue del mejoramiento de la infraestructura y de la operación y mantenimiento de los aeropuertos de Pereira, Armenia, Palestina y Cartago en estándares de servicio superior al nivel C1. (Condiciones de flujo estable, demoras aceptables y buenos niveles de comodidad).

PLAZO ESTIMADO DE LA CONCESIÓN 20 años.

ESTADO ACTUAL: En prospectiva.En proceso de selección de la banca de inversión para la estructuración del proyecto.

CONTACTO:Andrés Figueredo. Aeronáutica Civil,

4.000

3.000

2.000

1.000

0

Tone

lada

s

Carga

Fuente: Aeronáutica CivilFuente: Aeronáutica Civil.

2004 2005 2006 2007 2008 A JUN 2009

INTEGRACIÓN Y CONCESIÓN DE LOS AEROPUERTOS DE CENTRO OCCIDENTESECTOR TRANSPORTE / PORTAFOLIO DE PROYECTOS

CIUDADES

MANIZALES Y PALESTINA

PEREIRA Y DOSQUEBRADAS

CARTAGO

ARMENIA

TOTAL

HABITANTES

398.009

622.855

124.831

280.930

1.426.625

Fuente: Censo 2005 Dane.

Mill

ones

de

Pasa

jero

s

1,0

0,5

Pasajeros

2004 2005 2006 2007 2008 A JUN 20090,0

Fuente: Aeronáutica Civil.

www.dnp.gov.co/infraestructura

DESCRIPCIÓN TÉCNICA

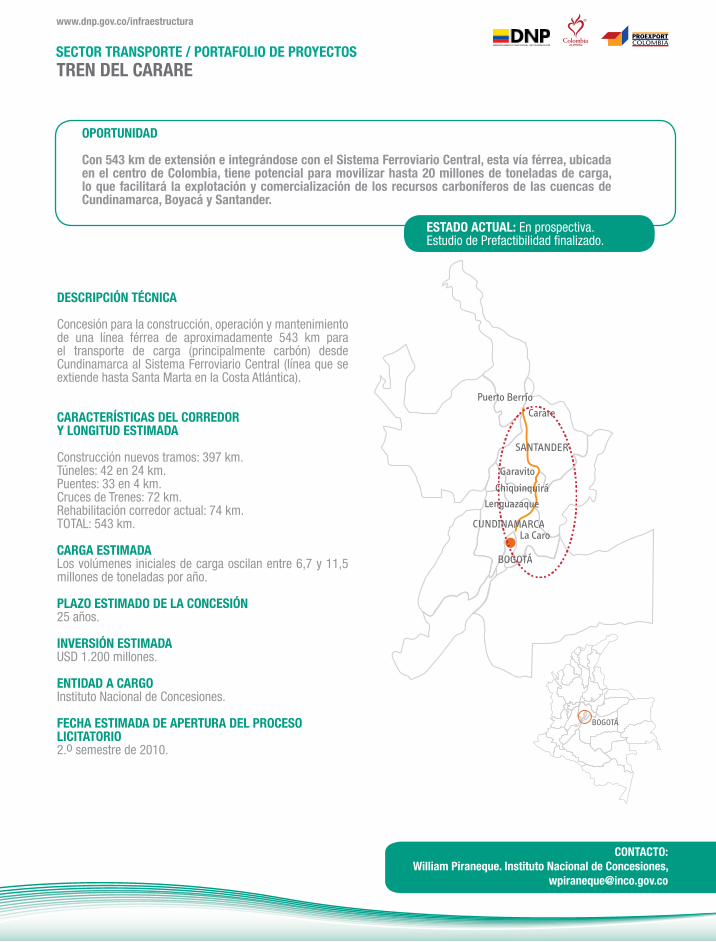

Concesión para la construcción, operación y mantenimiento de una línea férrea de aproximadamente 543 km para el transporte de carga (principalmente carbón) desde Cundinamarca al Sistema Ferroviario Central (línea que se extiende hasta Santa Marta en la Costa Atlántica).

CARACTERÍSTICAS DEL CORREDORY LONGITUD ESTIMADA

Construcción nuevos tramos: 397 km.Túneles: 42 en 24 km.Puentes: 33 en 4 km.Cruces de Trenes: 72 km.Rehabilitación corredor actual: 74 km.TOTAL: 543 km.

CARGA ESTIMADALos volúmenes iniciales de carga oscilan entre 6,7 y 11,5 millones de toneladas por año.

PLAZO ESTIMADO DE LA CONCESIÓN 25 años.

INVERSIÓN ESTIMADA USD 1.200 millones.

ENTIDAD A CARGOInstituto Nacional de Concesiones.

FECHA ESTIMADA DE APERTURA DEL PROCESO LICITATORIO2.o semestre de 2010.

SECTOR TRANSPORTE / PORTAFOLIO DE PROYECTOS

OPORTUNIDAD

Con 543 km de extensión e integrándose con el Sistema Ferroviario Central, esta vía férrea, ubicada en el centro de Colombia, tiene potencial para movilizar hasta 20 millones de toneladas de carga, lo que facilitará la explotación y comercialización de los recursos carboníferos de las cuencas de Cundinamarca, Boyacá y Santander.

CONTACTO:William Piraneque. Instituto Nacional de Concesiones,

ESTADO ACTUAL: En prospectiva.Estudio de Prefactibilidad finalizado.

TREN DEL CARARE

www.dnp.gov.co/infraestructura

DESCRIPCIÓN TÉCNICACon el objetivo de apoyar e incrementar la competitividad del sector productivo colombiano, el Gobierno ha venido adelantando estudios con el fin de conceptualizar las necesidades logísticas del país y así definir los lineamientos de política y las necesidades de financiamiento para la adopción de mejores prácticas de transporte y logística en Colombia.

Se plantea el desarrollo de una red de 20 plataformas logísticas:

SECTOR TRANSPORTE / PORTAFOLIO DE PROYECTOS

OPORTUNIDAD

Al menos 9 corredores con potencial logístico y 20 plataformas logísticas por desarrollar; una oportunidad estratégica para inversionistas privados.

ESTADO ACTUAL: El Gobierno Nacional se encuentra adelantando un proyecto piloto en el Valle del Cauca, con el objetivo de apoyar a entidades territoriales y desarrolladores en una adecuada articulación con el desarrollo territorial y homogeneización de estándares técnicos de este tipo de infraestructura.

INVERSIÓN ESTIMADADado que son proyectos de iniciativa privada, la inversión dependerá del alcance planteado para cada proyecto.

CONTACTO:Ana María Pinto. Departamento Nacional de Planeación,

PLATAFORMAS LOGÍSTICAS

www.dnp.gov.co/infraestructura

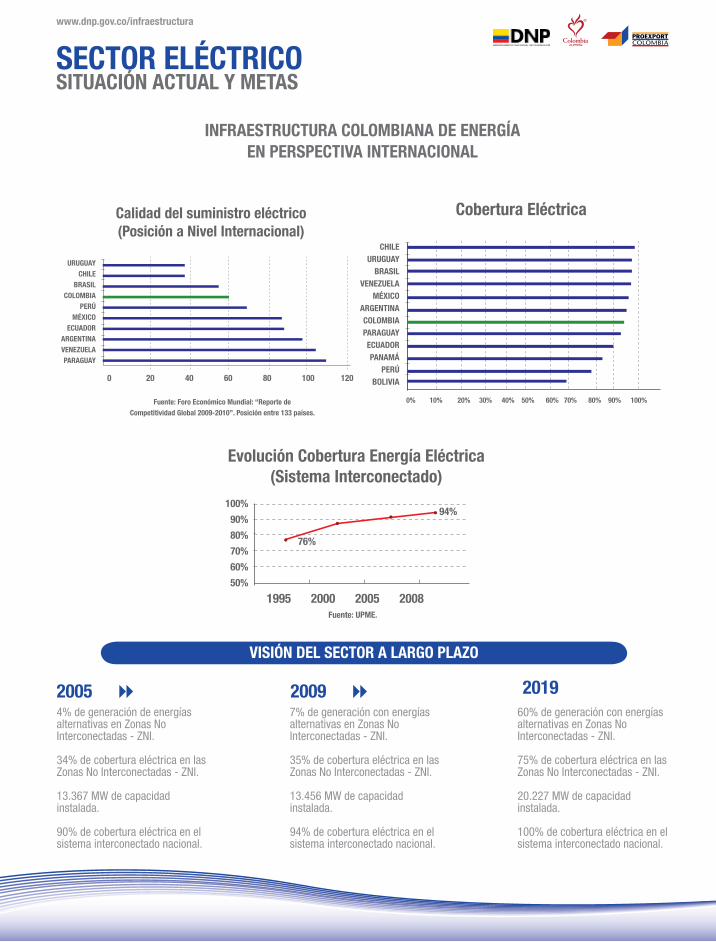

Cobertura Eléctrica

Calidad del suministro eléctrico(Posición a Nivel Internacional)

CHILEURUGUAY

BRASILVENEZUELA

MÉXICOARGENTINACOLOMBIAPARAGUAYECUADORPANAMÁ

PERÚBOLIVIA

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Fuente: UPME.

Evolución Cobertura Energía Eléctrica(Sistema Interconectado)

Fuente: UPME.

100%

90%

80%

70%

60%

50%

76%

94%

1995 2000 2005 2008

Fuente: Foro Económico Mundial: “Reporte deCompetitividad Global 2009-2010”. Posición entre 133 países.

URUGUAYCHILE

BRASILCOLOMBIA

PERÚMÉXICO

ECUADORARGENTINAVENEZUELAPARAGUAY

0 20 40 60 80 100 120

Cobertura Eléctrica

Calidad del suministro eléctrico(Posición a Nivel Internacional)

CHILEURUGUAY

BRASILVENEZUELA

MÉXICOARGENTINACOLOMBIAPARAGUAYECUADORPANAMÁ

PERÚBOLIVIA

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Fuente: UPME.

Evolución Cobertura Energía Eléctrica(Sistema Interconectado)

Fuente: UPME.

100%

90%

80%

70%

60%

50%

76%

94%

1995 2000 2005 2008

Fuente: Foro Económico Mundial: “Reporte deCompetitividad Global 2009-2010”. Posición entre 133 países.

URUGUAYCHILE

BRASILCOLOMBIA

PERÚMÉXICO

ECUADORARGENTINAVENEZUELAPARAGUAY

0 20 40 60 80 100 120

4% de generación de energías alternativas en Zonas No Interconectadas - ZNI. 34% de cobertura eléctrica en las Zonas No Interconectadas - ZNI.

13.367 MW de capacidad instalada.

90% de cobertura eléctrica en el sistema interconectado nacional.

7% de generación con energías alternativas en Zonas No Interconectadas - ZNI.

35% de cobertura eléctrica en lasZonas No Interconectadas - ZNI.

13.456 MW de capacidad instalada.

94% de cobertura eléctrica en el sistema interconectado nacional.

60% de generación con energías alternativas en Zonas No Interconectadas - ZNI.

75% de cobertura eléctrica en las Zonas No Interconectadas - ZNI.

20.227 MW de capacidad instalada.

100% de cobertura eléctrica en el sistema interconectado nacional.

2005 8 2009 8 2019

VISIÓN DEL SECTOR A LARGO PLAZO

Cobertura Eléctrica

Calidad del suministro eléctrico(Posición a Nivel Internacional)

CHILEURUGUAY

BRASILVENEZUELA

MÉXICOARGENTINACOLOMBIAPARAGUAYECUADORPANAMÁ

PERÚBOLIVIA

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Fuente: UPME.

Evolución Cobertura Energía Eléctrica(Sistema Interconectado)

Fuente: UPME.

100%

90%

80%

70%

60%

50%

76%

94%

1995 2000 2005 2008

Fuente: Foro Económico Mundial: “Reporte deCompetitividad Global 2009-2010”. Posición entre 133 países.

URUGUAYCHILE

BRASILCOLOMBIA

PERÚMÉXICO

ECUADORARGENTINAVENEZUELAPARAGUAY

0 20 40 60 80 100 120

INFRAESTRUCTURA COLOMBIANA DE ENERGÍA EN PERSPECTIVA INTERNACIONAL

SECTOR ELÉCTRICOSITUACIÓN ACTUAL Y METAS

www.dnp.gov.co/infraestructura

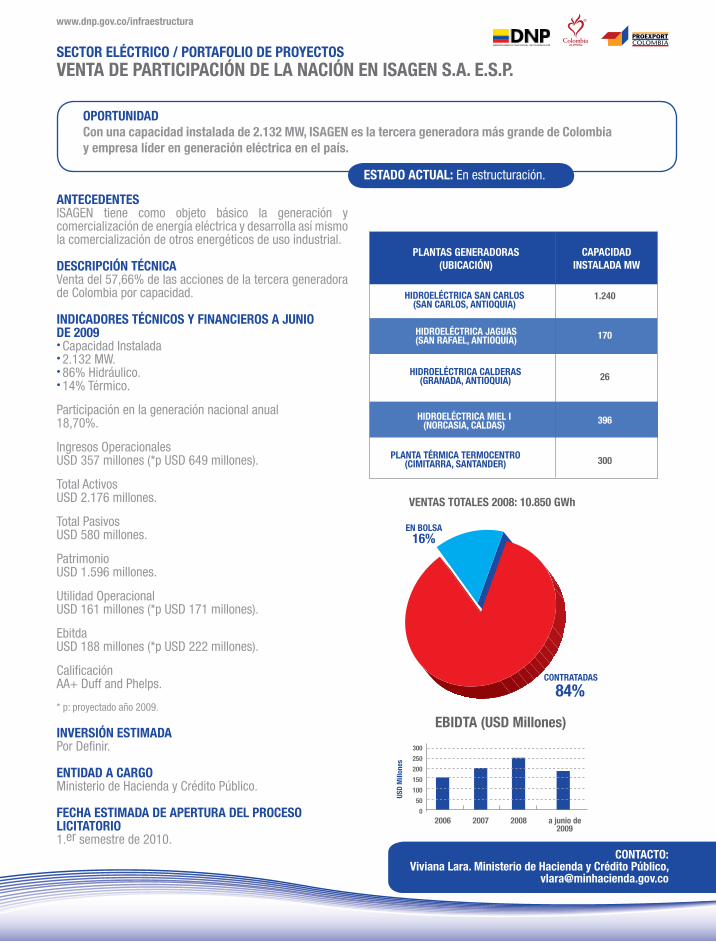

ANTECEDENTESISAGEN tiene como objeto básico la generación y comercialización de energía eléctrica y desarrolla así mismo la comercialización de otros energéticos de uso industrial.

DESCRIPCIÓN TÉCNICAVenta del 57,66% de las acciones de la tercera generadora de Colombia por capacidad.

INDICADORES TÉCNICOS Y FINANCIEROS A JUNIO DE 2009• Capacidad Instalada • 2.132 MW.• 86% Hidráulico.• 14% Térmico.

Participación en la generación nacional anual 18,70%.

Ingresos OperacionalesUSD 357 millones (*p USD 649 millones).

Total ActivosUSD 2.176 millones.

Total PasivosUSD 580 millones.

PatrimonioUSD 1.596 millones.

Utilidad OperacionalUSD 161 millones (*p USD 171 millones).

EbitdaUSD 188 millones (*p USD 222 millones).

CalificaciónAA+ Duff and Phelps.

* p: proyectado año 2009.

INVERSIÓN ESTIMADAPor Definir.

ENTIDAD A CARGOMinisterio de Hacienda y Crédito Público.

FECHA ESTIMADA DE APERTURA DEL PROCESO LICITATORIO1.er semestre de 2010.

OPORTUNIDADCon una capacidad instalada de 2.132 MW, ISAGEN es la tercera generadora más grande de Colombia y empresa líder en generación eléctrica en el país.

ESTADO ACTUAL: En estructuración.

CONTACTO:Viviana Lara. Ministerio de Hacienda y Crédito Público,

VENTA DE PARTICIPACIÓN DE LA NACIÓN EN ISAGEN S.A. E.S.P.SECTOR ELÉCTRICO / PORTAFOLIO DE PROYECTOS

VENTAS TOTALES 2008: 10.850 GWh

EN BOLSA16%

CONTRATADAS

84%

CAPACIDADINSTALADA MW

PLANTAS GENERADORAS (UBICACIÓN)

HIDROELÉCTRICA SAN CARLOS (SAN CARLOS, ANTIOQUIA)

HIDROELÉCTRICA CALDERAS (GRANADA, ANTIOQUIA)

HIDROELÉCTRICA JAGUAS(SAN RAFAEL, ANTIOQUIA)

PLANTA TÉRMICA TERMOCENTRO (CIMITARRA, SANTANDER)

HIDROELÉCTRICA MIEL I (NORCASIA, CALDAS)

1.240

170

26

396

300

EBIDTA (USD Millones)

300

250

200

150

100

50

02006 2007 2008 a junio de 2009

USD

Mill

ones

VENTAS TOTALES 2008: 10.850 GWh

EN BOLSA16%

CONTRATADAS

84%

CAPACIDADINSTALADA MW

PLANTAS GENERADORAS (UBICACIÓN)

HIDROELÉCTRICA SAN CARLOS (SAN CARLOS, ANTIOQUIA)

HIDROELÉCTRICA CALDERAS (GRANADA, ANTIOQUIA)

HIDROELÉCTRICA JAGUAS(SAN RAFAEL, ANTIOQUIA)

PLANTA TÉRMICA TERMOCENTRO (CIMITARRA, SANTANDER)

HIDROELÉCTRICA MIEL I (NORCASIA, CALDAS)

1.240

170

26

396

300

EBIDTA (USD Millones)

300

250

200

150

100

50

02006 2007 2008 a junio de 2009

USD

Mill

ones

VENTAS TOTALES 2008: 10.850 GWh

EN BOLSA16%

CONTRATADAS

84%

CAPACIDADINSTALADA MW

PLANTAS GENERADORAS (UBICACIÓN)

HIDROELÉCTRICA SAN CARLOS (SAN CARLOS, ANTIOQUIA)

HIDROELÉCTRICA CALDERAS (GRANADA, ANTIOQUIA)

HIDROELÉCTRICA JAGUAS(SAN RAFAEL, ANTIOQUIA)

PLANTA TÉRMICA TERMOCENTRO (CIMITARRA, SANTANDER)

HIDROELÉCTRICA MIEL I (NORCASIA, CALDAS)

1.240

170

26

396

300

EBIDTA (USD Millones)

300

250

200

150

100

50

02006 2007 2008 a junio de 2009

USD

Mill

ones

www.dnp.gov.co/infraestructura

OPORTUNIDAD

Control sobre más del 12% (1.500 MW) de la capacidad eléctrica instalada nacional.

INVERSIÓN ESTIMADAPor Definir.

ENTIDAD A CARGO Ministerio de Minas y Energía.

FECHA ESTIMADA DE APERTURA DEL PROCESO LICITATORIO2.o semestre de 2010.

ANTECEDENTESGecelca es la mayor generadora térmica del país, con lo cual esta venta permite tener el control sobre el 32% de la capacidad térmica instalada.

La capacidad de generación de esta empresa está representada en:

• TermoGuajira (302 MW).

• TEBSA Contrato PPA (750MW - Ciclo combinado y 120 MW Turbina a vapor).

Por su parte, Urrá es una central hidroeléctrica con capacidad de 335 MW, lo que representa cerca del 4% de la capacidad de generación hidráulica nacional.

DESCRIPCIÓN TÉCNICAVenta de las acciones de propiedad de la Nación: 99% en Gecelca y 99,7% en Urrá.

INDICADORES FINANCIEROS A 30 de junio de 2009

ESTADO ACTUAL: En prospectiva.En proceso de contratación del Banquero de Inversión asesor para la estructuración.

TOTAL

INVERSIONPRIVADA(USD MM)

CIUDAD

POPAYÁN

PASTO

SANTA MARTA

ARMENIA

27.6

87.6

40.5

13.2

168.9

GECELCA URRÁ

TOTAL ACTIVO

TOTAL PASIVOS

PATRIMONIO

VENTAS

USD 562 millones

USD 150 millones

USD 412 millones

USD 193 millones

USD 1.253 millones

USD 334 millones

USD 918 millones

USD 66 millones

1 7 881 198 446 879

2 40 2.165 667 484 2.166

PLAZO(ESTIMADO EN AÑOS)

SECTOR LONGITUD DEL CORREDOR(Km)

CONSTRUCCIÓN(Km)

REHABILITACIÓN(Km)

OPERACIÓN Y MANTENIMIENTO(Km)

Fuente: INCO

1. TÚNEL DE OCCIDENTE - EL TIGRE

338

77

234

251 284

186

401

380

2. HATILLO - CAUCASIA

3. SAN JOSÉ DEL NUS - PUERTO BERRÍO

4. ANCÓN DEL SUR - LA VIRGINIA

TOTAL 900 1.251

OPERACIÓN Y MANTENIMIENTO

(Km)

TRAMO CONSTRUCCIÓN(Km)

Fuente: INCO

SECTOR ELÉCTRICO / PORTAFOLIO DE PROYECTOS

CONTACTO:Silvana Giaimo. Viceministra de Minas y Energía,

Ministerio de Minas y Energía, [email protected]

VENTA DE LA PARTICIPACIÓN DE LA NACIÓN EN EMPRESAS DE GENERACIÓN (GECELCA 99% Y URRÁ 99,7%).

Fuente: SUI - Superintendencia de Servicios Públicos Domiciliarios

www.dnp.gov.co/infraestructura

Las telecomunicaciones se encuentran abiertas al mercado, con un gran nivel de competencia entre operadores públicos y privados, y un crecimiento dinámico en el cual la penetración de telefonía móvil ha llegado a una etapa de maduración en donde 89,5 de cada 100 habitantes poseen línea de telefonía móvil, por encima de países como Chile y Brasil.

Así mismo, aunque en un nivel muy inferior, se está presentando en la actualidad un alto crecimiento de suscriptores de Internet, alcanzando una penetración de 6,11%.

Existen más de 40 operadores locales, 3 proveedores de larga distancia, 2 licencias de telefonía móvil, 1 licencia de PCS y más de 120 compañías que ofrecen servicios de valor agregado.

Evolución de Usuarios de TelefoníaFija y Telefonía Móvil 1995-2009

Índice de Preparación para laInterconexión 2009

INFRAESTRUCTURA COLOMBIANA DETELECOMUNICACIONES EN PERSPECTIVA

INTERNACIONAL

CHILEBRASIL

COLOMBIAURUGUAY

MÉXICOARGENTINA

PERÚVENEZUELA

ECUADORPARAGUAY

0 0,5 1 1,5 2 2,5 3 3,5 4 4.5 5

Fuente: Foro Económico Mundial: “Global InformationTechnology Report 2008-2009”. Posición entre 134 países.

Fuente: UPME.LÍNEAS FIJAS EN SERVICIO

LÍNEAS MÓVILES EN SERVICIO

50

40

30

20

10

0

40,3

7,7

1995

1999

2003

2007

Mill

ones

Internet y Telefonía Móvilen Latinoamérica

Fuente: CNC, CMT, Ursec, Conatel, Ministerio deComunicaciones, Subtel, Topcomm, Osiptel Cofetel, Point-Topic, CRT.

Pene

trac

ión

120%

100%

80%

60%

40%

20%

0

ARGE

NTIN

A

ESPA

ÑA

URUG

UAY

VENE

ZUEL

A

COLO

MBI

A

CHIL

E

ECUA

DOR

BRAS

IL

PERÚ

MÉX

ICO

TELEFONÍA MÓVILINTERNET

Conectividad:• 9,2% Escuelas• 57% Alcaldías• 10% Hospitales• 3% Guarniciones militares• 4% Bibliotecas

Teledensidad (fija): 16%Penetración Móvil: 33%Penetración Internet: 8%

Conectividad institucionespúblicas:• 33% Sedes Educativas• 93,8% Alcaldías• 82% Hospitales• 23,3% Bibliotecas

Teledensidad (fija): 17,4%Penetración Móvil: 89,5%Penetración Internet: 44%

Acceso total (100%) a todoslos servicios del sector paratoda la población.100% de acceso comunitario a través de instituciones públicas.

Penetración Móvil: 100%Penetración Internet: 60%Abonados banda ancha/Totalabonados Internet: 100%

2005 8 2009 8 2019

VISIÓN DEL SECTOR A LARGO PLAZO

Evolución de Usuarios de TelefoníaFija y Telefonía Móvil 1995-2009

Índice de Preparación para laInterconexión 2009

INFRAESTRUCTURA COLOMBIANA DETELECOMUNICACIONES EN PERSPECTIVA

INTERNACIONAL

CHILEBRASIL

COLOMBIAURUGUAY

MÉXICOARGENTINA

PERÚVENEZUELA

ECUADORPARAGUAY

0 0,5 1 1,5 2 2,5 3 3,5 4 4.5 5

Fuente: Foro Económico Mundial: “Global InformationTechnology Report 2008-2009”. Posición entre 134 países.

Fuente: UPME.LÍNEAS FIJAS EN SERVICIO

LÍNEAS MÓVILES EN SERVICIO

50

40

30

20

10

0

40,3

7,7

1995

1999

2003

2007

Mill

ones

Internet y Telefonía Móvilen Latinoamérica

Fuente: CNC, CMT, Ursec, Conatel, Ministerio deComunicaciones, Subtel, Topcomm, Osiptel Cofetel, Point-Topic, CRT.

Pene

trac

ión

120%

100%

80%

60%

40%

20%

0

ARGE

NTIN

A

ESPA

ÑA

URUG

UAY

VENE

ZUEL

A

COLO

MBI

A

CHIL

E

ECUA

DOR

BRAS

IL

PERÚ

MÉX

ICO

TELEFONÍA MÓVILINTERNET

Evolución de Usuarios de TelefoníaFija y Telefonía Móvil 1995-2009

Índice de Preparación para laInterconexión 2009

INFRAESTRUCTURA COLOMBIANA DETELECOMUNICACIONES EN PERSPECTIVA

INTERNACIONAL

CHILEBRASIL

COLOMBIAURUGUAY

MÉXICOARGENTINA

PERÚVENEZUELA

ECUADORPARAGUAY

0 0,5 1 1,5 2 2,5 3 3,5 4 4.5 5

Fuente: Foro Económico Mundial: “Global InformationTechnology Report 2008-2009”. Posición entre 134 países.

Fuente: UPME.LÍNEAS FIJAS EN SERVICIO

LÍNEAS MÓVILES EN SERVICIO

50

40

30

20

10

0

40,3

7,7

1995

1999

2003

2007

Mill

ones

Internet y Telefonía Móvilen Latinoamérica

Fuente: CNC, CMT, Ursec, Conatel, Ministerio deComunicaciones, Subtel, Topcomm, Osiptel Cofetel, Point-Topic, CRT.

Pene

trac

ión

120%

100%

80%

60%

40%

20%

0

ARGE

NTIN

A

ESPA

ÑA

URUG

UAY

VENE

ZUEL

A

COLO

MBI

A

CHIL

E

ECUA

DOR

BRAS

IL

PERÚ

MÉX

ICO

TELEFONÍA MÓVILINTERNET

SECTOR TELECOMUNICACIONESSITUACIÓN ACTUAL Y METAS

www.dnp.gov.co/infraestructura

DESCRIPCIÓN TÉCNICA

La red pública de radio y televisión de Colombia está conformada por 48 estaciones primarias y 172 estaciones secundarias activas, distribuidas en todo el país, llegando a una cobertura del 80,87% del territorio y una prestación del servicio al 99,6% de la población.

La puesta en marcha de la Televisión Digital Terrestre exige adelantar inversiones en infraestructura y/o reposición o adquisición de equipos y nueva tecnología, de tal manera que se garantice la disponibilidad del servicio y se preste bajo los estándares de calidad requeridos.

Para el efecto, el Gobierno Nacional pretende implementar un modelo de gestión de la red pública de radio y televisión nacional que incluya la administración, operación, mantenimiento y explotación de esta infraestructura, garantizando su completa digitalización y una óptima transmisión de los canales públicos.

Como parte de este esquema, se busca que la explotación de la red maximice los usos y beneficios que permite esta infraestructura.

OPORTUNIDAD

Modernización de red pública de radio y televisión de Colombia aprovechando la entrada de la televisión digital terrestre y los servicios asociados de telecomunicaciones.

INVERSIÓN ESTIMADA EN RED USD 150 millones.

ENTIDAD A CARGORTVC.

FECHA ESTIMADA APERTURA DEL PROCESO LICITATORIO1.er semestre de 2010.

ESTADO ACTUAL: En estructuración.

CONTACTO:Gabriel Gómez Mejía.

Gerente Radio Televisión Nacional de Colombia,[email protected]

GESTIÓN DE LA RED PÚBLICA NACIONAL DE RADIO Y TELEVISIÓNSECTOR TELECOMUNICACIONES / PORTAFOLIO DE PROYECTOS

www.dnp.gov.co/infraestructura

OPORTUNIDAD

Mayor operador postal de Colombia, cuya función estratégica hace parte de un sector en auge mundial: el sector logístico.

CONTACTO:Santiago Peláez.

Asesor Ministerio de Tecnologías de la Información ylas Comunicaciones, [email protected]

OPERADOR POSTAL OFICIAL DE COLOMBIAEmpresa de servicios postales.

DESCRIPCIÓN TÉCNICA

Vinculación de un operador estratégico a la prestación de los servicios postales a cargo de la Nación, con la posibilidad de operar como empresa de servicios logísticos regida por el derecho privado.

Servicios

Capacidad Instalada

Indicadores Financieros(Jun 2009)

Servicios postales básicos (correo normal, certificado yprioritario), especiales (mensajería especializada, notificaciones, correo expreso nacional e internacional, apartados postales), productos corporativos (masivos, sacas postales, entrega y distribución de facturas), servicios financieros de correo y correo social.

Red postal dividida en 7 regionales con presencia en 1.101 municipios a través de 1.272 agencias y 178 oficinas propias.

Ingresos operacionales: usd 32,7 millones.Utilidad operacional: usd 5,8 millones.Utilidades: usd 5,4 millones.

INVERSIÓN ESTIMADAUSD 100-150 millones.

ENTIDAD A CARGO4-72 La Red Postal de Colombia.

FECHA ESTIMADA APERTURA DEL PROCESO LICITATORIO2.o semestre de 2010.

ESTADO ACTUAL: En estructuración.

VINCULACIÓN DE UN OPERADOR ESTRATÉGICO A LA PRESTACIÓN DE LOS SERVICIOS POSTALES A CARGO DE LA NACIÓN

SECTOR TELECOMUNICACIONES / PORTAFOLIO DE PROYECTOS

www.dnp.gov.co/infraestructura

ENTIDADES RELACIONADAS

ENTIDAD PÁGINA WEB

PROEXPORT - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - WWW.INVIERTAENCOLOMBIA.COM.CODNP- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - WWW.DNP.GOV.CO MINISTERIO DE TRANSPORTE - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - WWW.MINTRANSPORTE.GOV.COINCO-INSTITUTO NACIONAL DE CONCESIONES - - - - - - - - - - - - - - - - - - - - - - - WWW.INCO.GOV.COMINISTERIO DE COMUNICACIONES - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - WWW.MINCOMUNICACIONES.GOV.COMINISTERIO DE MINAS Y ENERGÍA - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -WWW.MINMINAS.GOV.COMINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO - - - - - - - - - - - - - - - - - - - - - - -WWW.MINHACIENDA.GOV.CO

SERVICIOS DE PROEXPORT

SERVICIOS DE TALLA MUNDIAL PARA INVERSIONISTASEl Gobierno colombiano hace especial énfasis en la necesidad de generar condiciones favorables y ofrecer el mayor apoyo posible a los inversionistas. Proexport, ocupó el puesto 16 entre las mejores Agencias de Promoción de Inversión del mundo y ofrece servicios a inversionistas extranjeros que abarcan:

• Solicitudes de información (información económica, legal, procedimental o sobre un sectorespecífico, etc.).

• Contactos con el sector público y privado.• Organización de agendas cuando los inversionistas decidan visitar Colombia.• Servicios de atención para inversionistas que ya se han establecido en el país.• Evaluación y mejora del panorama de negocios.

Los servicios no tienen costo. El objetivo principal es lograr desarrollar nuevos negocios a través de procesos eficientes y amistosos. Toda información suministrada en el proceso se maneja de manera confidencial.

PROEXPORT CUENTA CON EQUIPOS DE ATENCIÓN EN 21 CIUDADES DEL MUNDO. PARA NOSOTROS SERÁ UN GRAN PLACER AYUDARLE.

WWW.INVIERTAENCOLOMBIA.COM.COWWW.DNP.GOV.CO/INFRAESTRUCTURA

![[INFRAESTRUCTURA PORTUARIA EN COLOMBIA] una …](https://img.dokumen.tips/doc/110x75/619724edc39b2601294f4f7a/infraestructura-portuaria-en-colombia-una-.jpg)