Embed Size (px)

Citation preview

332018 年第 7 期

区块链在我国证券市场的应用与监管研究

翟晨曦 徐 伟 徐 坤 袁 康 郭理靖 何 磊 梁 晨 1

摘要:区块链正在推动信息互联网向价值交换互联网发展,这已成为全球金融创新领域的

热点方向,对全球证券市场的发展将产生重要影响。本文在分析区块链的技术内涵、其应用于

证券市场的挑战的基础上,重点从“证券 + 区块链”“区块链 + 证券”两个角度分析了区块链

在证券市场的应用前景。前者侧重于从证券市场细分领域的痛点问题入手,分析借助区块链技

术优势,带来创新的解决方案并推动商业模式的变革;后者以数字资产为核心,参照了传统证

券市场的构成要素,分析了面向数字资产的证券市场新细分领域。在此基础上,本文从监管重

点与监管方式两个方面,研究提出了区块链应用于证券市场的监管建议。

关键词:区块链;资产证券化;场外交易;数字资产;金融监管

中图分类号:F832 文献标识码:A

一、引言

区块链(Blockchain)是分布式数据存储、点对点传输、共识机制、加密算法等技术在互

联网时代的创新综合应用模式。2015年以来,全球对比特币底层的区块链技术关注度持续升

温,区块链已成为国际组织及许多国家政府研究讨论的热点,产业界也纷纷加大投入力度。目

前,区块链的应用已延伸到物联网、智能制造、供应链管理、数字资产交易等多个领域,将给

1翟晨曦,经济学博士,天风证券股份有限公司;徐伟,工学博士,天风证券股份有限公司,联系方式:

[email protected];徐坤,天风证券股份有限公司;袁康,法学博士,武汉大学法学院;郭理靖,京东云

区块链实验室;何磊,天风证券股份有限公司;梁晨,天风证券股份有限公司。作者感谢编辑部和匿

名审稿人的意见,文责自负。本文为作者的学术思考,不代表所在单位观点。

* 本文为中国证券业协会 2017 年重点课题《区块链在我国证券市场的关键应用与监管研究》的部分内容,

并在此基础上进行完善补充,感谢中国证券业协会的支持。

*

34 区块链在我国证券市场的应用与监管研究 总第 79 期

信息技术的发展带来新的机遇,可能引发新一轮的技术创新和产业变革。2016年12月,区块链

技术首次被列入国家规划。

随着数字资产市场的快速发展,区块链技术以其在证券登记、交易、清算等环节的天然

优势,在证券市场得到广泛应用。刘瑜恒和周沙骑(2017)对证券区块链应用的主要领域进

行了综述,并指出证券区块链尚处于探索初期,需要防范带来的金融风险,提出了借鉴“沙

盒模式”、建立负面清单制度等加强监管的建议。麦肯锡(2016)、欧清集团和奥纬咨询机构

(Euroclear和Oliver,2016)从资本市场的区块链应用角度做出了分析和预测。前者提出了四个

阶段的发展普及过程;后者则分析了区块链技术对市场结构的影响,从市场参与者视角提出了

七项建议。围绕数字资产的监管问题,邓建鹏(2017)总结分析了英、美、日等国的监管经验

与教训,提出了数字资产的第三方托管思路;姚前(2017)则对ICO(Initial Coin Offering)的

内涵、类型、价值评估进行了全面研究,提出了ICO监管框架设计建议。温胜辉(2018)、郝

延山和龙旻明(2017)对国内资产证券化的具体应用模式和方向进行了分析,前者还进一步提

出了针对区块链ABS发展的监管建议。

尽管证券区块链获得了广泛的关注,目前成熟完备的场景应用模式及相应的监管机制仍

然缺乏,特别是针对我国证券市场的区块链应用和监管研究还需要开展很多的工作。因此,在

已有研究成果的基础上,本文将围绕区块链技术的应用与监管问题进行研究分析。下文结构如

下:第二部分为区块链技术应用与证券市场的基础分析,搭建了区块链技术的理论框架,并分

析了区块链技术在证券市场的应用优势和挑战;第三部分,从不同角度对区块链在证券市场上

的应用实践进行论述分析,展望区块链在证券市场的应用前景;第四部分,深入分析区块链在

证券市场应用中存在的风险与挑战,并提出监管对策建议。

二、区块链技术应用于证券市场的基础分析

(一)区块链技术的理论框架

区块链本质上是一种分布式数据库,按时间顺序将数据区块以顺序相连的方式组合成一种

链式数据结构,并以密码学方式保证不可篡改和不可伪造。从发展演进来看,区块链技术大致

经历了三个发展阶段(见图1)。

352018 年第 7 期

P 2 P

1 .0 2 .0

资料来源:《中国区块链技术与应用发展白皮书》(2016)。

图 1:区块链的演进路径

区块链技术源自于早期的P2P网络、加密算法等成熟技术。2008年,中本聪发表《比特

币:一个点对点的电子现金系统》,正式提出了不需要第三方机构参与的比特币交易机制;

2009年,该系统建立了一个开放源代码项目,正式宣告了比特币的诞生,形成了区块链1.0版

本,将分布式账本的技术理念推广开来。2013年12月,VitalikButerin提出了以太坊(Enthereum)

区块链平台,提供了智能合约(Smart Contract)及其编程语言。智能合约是代码和数据的集

合,并以智能合约账户地址存储于以太坊区块链中,是分布式数据库上可以自动执行的“触发

器”,在合约条件满足时可自动执行点对点交易处理和数据的操作。2015年12月,Linux基金会

发起了超级账本(Hyperledger)开源区块链项目,期望发展跨行业的商业区块链平台,出现了

以Fabric为代表的多个区块链项目。公有链中所有节点可自由加入和退出,节点通常是匿名的,

而Fabric作为联盟链技术代表,其中的节点必须经过授权才可以加入,联盟链的节点也采用了

“实名制”。以太坊和超级账本推动了以智能合约为代表的区块链2.0技术发展,为与更多的业

务场景结合提供了技术路径。目前,业界正在展望区块链3.0技术,目标是使区块链赋能更多

的产业领域,实现区块链技术的全面应用。

如上所述,区块链技术是多种技术在互联网时代的综合应用创新,从技术体系角度,国内

有学者对区块链技术进行了总结和分析。袁勇和王飞跃(2016)通过解构区块链的核心要素,

提出了区块链系统的基础架构模型(2016);邵奇峰等(2018)结合比特币、以太坊和超级账

本Fabric等区块链平台提出了区块链系统的体系架构。本文在此基础上,完成了区块链技术概

览,以便在后续分析区块链应用之前,提供一个区块链技术的总体理解框架(见图2)。

36 区块链在我国证券市场的应用与监管研究 总第 79 期

图2:

区块链技术的总体理解框架

Dap

p

Scr

ipt

So

lid

ity

Do

cker

Go

/Jav

a

Mer

kle

Mer

kle

Pat

rici

aM

erk

le B

uck

et

cirb

aF r

eg

delr

ep

yH

UX

TO

TF

BS

TF

BP

So

PW

oP

Wo

P

P2

P

Mer

kle

Has

h 1

23

4

Has

h 1

2H

ash

34

Has

h 1

Has

h 2

Has

h 3

Has

h 4

Has

h

12

34

Has

hH

ash

372018 年第 7 期

分层的技术架构是信息技术领域常用的架构方法。就区块链技术而言,可以划分为网络

层、共识层、数据层、智能合约层和应用层五个层次。

一是网络层。利用在互联网协议(如TCP协议)基础上构建的P2P网络协议来解决通信问

题,与Bittorrent、eMule等P2P文件分享应用类似,区块链P2P协议主要用于节点间传输交易数

据与区块数据。

二是共识层。通过共识机制和加密算法来保证分布式数据的一致性。共识机制也是一种

博弈算法,其目的就是让“违法者”的成本远大于收益。以比特币的PoW(Proof of Work)工

作量证明机制为例,PoW要求参与区块链网络的每个节点基于自身算力来解决求解复杂但验证

容易的密码学特定计算难题,若某节点先完成难题的计算,则该节点获得新区块的记账权。这

个计算过程作弊几乎不可能。由于PoW高度依赖节点计算能力带来的能源消耗和低效问题,研

究者们提出了更多不依赖算力而能够达成共识的机制,如PoS权益证明机制(Proof of Stake)、

PBFT机制(Practical Byzantine Fault Tolerance)等。其中超级账本Fabric采用的是PBFT机制。

三是数据层。在数据结构方面,区块链把数据分成不同的区块,每个区块链接到上一区块

的后面,呈现一套完整的数据。每个区块头包含前一个区块的哈希值,该值是对前区块的区块

头进行哈希函数计算得到的,区块之间都会由这样的哈希值与先前的区块环环相扣形成一个链

条。在区块体中,将交易数据进行哈希计算,将计算结果存储于Merkle树中。

在数据模型方面,区块链有两种记账数据模型,基于交易的模型和基于账户的模型。基于

交易的模型(UTXO模型)只记录交易事件,而不记录最终状态。UTXO模型以比特币为代表,

每个交易由交易输入和交易输出组成。交易输入和交易输出可以有多项,表示一次交易可以将

先前多个账户中的比特币合并后转给另外多个账户。基于账户的模型解决了UTXO模型无法快

速查询用户余额的问题,可支持更多类型的行业应用。以太坊、超级账本等区块链平台采用了

这种模型,从而可方便地查询交易余额或业务状态数据。

四是智能合约层。以太坊、超级账本Fabric均支持智能合约,并提供了可用于智能合约编

程的语言。智能合约是一段事先被规定好逻辑和条款的计算机代码被激活运行的状态。智能合

约提供了应用接口,区块链应用可以通过接口调用智能合约。可将智能合约看作是存储于区块

链分布式数据库中的“函数”,上层的应用可以通过调用这种“函数”来完成交易和数据的操

作,如图2右侧所示。

38 区块链在我国证券市场的应用与监管研究 总第 79 期

五是应用层。比特币平台上的应用,主要是基于比特币的数字货币交易;以太坊除了基于

以太币的数字货币交易外,还支持分布式应用(Decentralized Application,Dapp);超级账本

Fabric主要面向企业区块链应用,没有提供数字货币,其应用可基于Go、Java等语言开发,是

当前应用最广泛的联盟链技术。

(二)区块链技术应用于证券市场的优势与挑战

相对于传统的交易模式,使用区块链技术的交易平台有数据信息不可篡改、分布式容错

能力、价值交换活动可编程(智能合约)、匿名保护等技术优势(程华和杨云志,2016)。区块

链提供了一套安全稳定、透明、可审计且高效的记录交易及数据信息交互的方式,其在证券市

场应用的优势显著(曹锋和宋天玮,2017)。第一,区块链能够简化、自动化冗长的交易流程,

实现证券发行人与投资者的直接交易,减少前台和后台交互。第二,区块链可将系统成立以来

的所有交易全部记录在数据区块中,所有的交易活动都可以被追踪和查询,且形成的数据记录

不可篡改,便于对证券交易活动进行追踪,可有效解决交易验证和交易后续纠纷等问题。第

三,区块链技术利用许多分布式节点和高性能服务器来支撑点对点网络,整体运作不会因部分

节点遭受攻击或出现问题而受影响。第四,全部的资产及证券交易都以代码或分类账的形式体

现,通过对区块链上的数据处理程序进行设置,证券交易就可自动在区块链上实现,交易所的

自动化水平将因此大大提高。第五,以密码学技术对交易信息进行非对称加密,可确保交易信

息的机密性和安全性。

虽然业界普遍认同区块链在证券市场应用的巨大潜力和优势,但区块链应用带来的风险管

理与监管问题,也成为区块链在证券市场应用的核心问题。作为金融科技的前沿技术,区块链

的风险管控能力决定了其发展的可持续性(朱太辉,2018)。这主要体现在两个方面:

1.技术风险

与“互联网+”创新不同,区块链技术创新发展更多取决于底层技术的成熟度与可靠性。

当前区块链技术生态尚在发展中,仍有诸多关键技术问题有待完善和解决。其中隐私保护和智

能合约安全成为最受关注的两个技术风险问题。

一是隐私保护问题。包括证券在内的金融业务均重视隐私保护,而区块链的去中心化与数

据存储机制则不利于隐私保护。祝烈煌等(2017)对区块链隐私保护研究进行了综合分析,指

392018 年第 7 期

出该领域发展的三个方向:网络层的安全防护、基于密码学算法的交易层1隐私保护(例如零

知识证明和同态加密机制)、应用层的安全密钥技术(以钱包的密钥技术为重点)。隐私保护方

面也需要加快监管科技研究,以遏制使用区块链作为隐匿空间进行洗钱、勒索等高技术犯罪。

有学者专门针对比特币,研究了其交易溯源机制(高峰等,2018),国外也有专门的公司或研

究机构为政府提供分析工具,支持对比特币交易的去匿名化分析。目前,用于隐私保护的密码

学技术尚未完全成熟,像混币技术、组合环签名,只能间接隐藏交易关键信息,可靠性方面仍

存不足;而零知识证明虽然直接隐藏信息,但是效率低,实用价值不高。

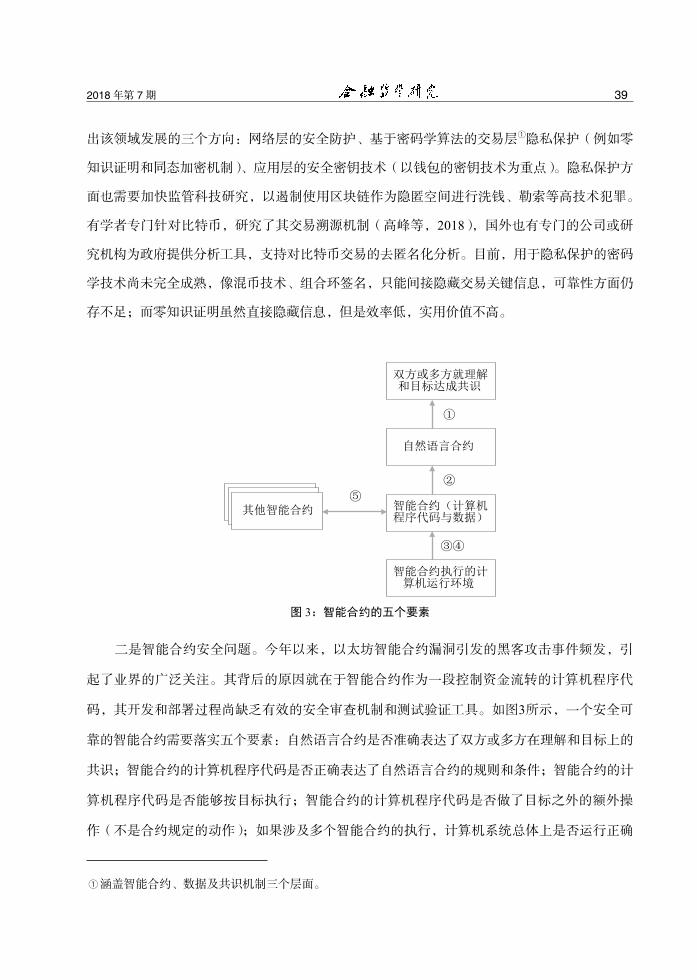

图 3:智能合约的五个要素

二是智能合约安全问题。今年以来,以太坊智能合约漏洞引发的黑客攻击事件频发,引

起了业界的广泛关注。其背后的原因就在于智能合约作为一段控制资金流转的计算机程序代

码,其开发和部署过程尚缺乏有效的安全审查机制和测试验证工具。如图3所示,一个安全可

靠的智能合约需要落实五个要素:自然语言合约是否准确表达了双方或多方在理解和目标上的

共识;智能合约的计算机程序代码是否正确表达了自然语言合约的规则和条件;智能合约的计

算机程序代码是否能够按目标执行;智能合约的计算机程序代码是否做了目标之外的额外操

作(不是合约规定的动作);如果涉及多个智能合约的执行,计算机系统总体上是否运行正确

1涵盖智能合约、数据及共识机制三个层面。

40 区块链在我国证券市场的应用与监管研究 总第 79 期

(Magazzeni等,2017)。安全、可信的智能合约开发与运行机制是智能合约有效应用的基础保

障,而充分借鉴软件开发领域的成熟技术方法,则是解决此问题的主要路径。有研究者将形式

化方法应用于智能合约,用于智能合约的规范、开发和验证,并提供了智能合约的安全分析与

验证工具(胡凯等,2016;Loi等,2017)。类比计算机技术其他领域的发展,例如App的开发

与运行,智能合约未来应会形成较为完整的技术生态体系,从而实现其商业化和规模化应用的

目标。

2. 监管风险

从证券市场应用角度,区块链给监管带来的风险与挑战主要体现在以下三个方面:

一是基于区块链的证券发行、交易与现行监管制度的调适。首先,区块链技术的应用,会

使证券的发行与交易从“集中模式”转变为分布于网络空间各个区块的“分散模式”。在这个

过程中形成的变革与创新,很可能与现行监管框架产生冲突。其次,区块链技术的应用会对传

统的证券权利表征形式形成冲击,进而陷入证券权利证明和监管的困境。利用区块链技术发行

证券,数字资产将取代传统证券成为发行标的。尽管我国《证券法》采取的列举模式并未将数

字资产视作证券,但数字资产在事实上是作为持有证券的凭证,最终还是指向证券权利。数字

资产的交易也与传统证券交易的过程不同,现有监管制度包括投资者适当性、证券账户和资金

账户的分离与托管、信息披露、锁定期等,都难以有效适用。

二是“去中介”和“去信任”对证券市场结构的冲击。区块链的“去中心化”会降低证券

登记结算机构在证券市场运作过程中的作用。在证券登记结算机构和机制发生变动的情况下,

建立在传统证券登记结算基础设施之上的证券交易监管模式,也面临着自我变革的需求。随着

区块链技术的应用,为消除信息不对称而生的中介机构在“去信任”的区块链运作机制下会逐

渐失去存在的必要,证券的发行、交易、登记和结算都可以直接完成,中介机构在承销、经

纪、登记、清算、交收等方面的服务职能被弱化。由此证券中介服务机构的“看门人机制”缺

失,这在一定程度上增加了行政监管和自律监管的压力。

三是区块链技术下证券市场新型风险的挑战。区块链技术改造证券市场的过程中可能会带

来与数据安全、用户隐私、交易安全等有关的新型风险,因此有必要重新审视证券市场风险,

412018 年第 7 期

妥善制定监管方案予以应对。当证券以数字资产的形式进行确认和交易时,一旦数字资产被

盗,意味着证券和其所代表的身份和财产的权利的丧失,投资者可能会遭受重大损失。若区块

链技术的运用不能在增加透明度和投资者保护之间寻求有效平衡,相对机械的技术处理也不能

适应证券市场运行过程中不同环境下的具体要求,那么则有可能为道德风险和欺诈行为提供滋

生的空间。区块链技术的不可篡改性一方面保证了交易的安全性,另一方面却极大地增加了对

交易信息修改的难度。此外,私钥遗失会导致证券投资者无法对其账户下的资产进行操作、程

序中的漏洞会引发系统安全问题、51%算力攻击所蕴含的潜在风险以及智能合约在实际操作中

的适用性等问题,都有可能导致区块链技术在证券市场的应用受阻。

三、区块链在证券市场的关键应用与前景分析

类似从“金融+互联网”“互联网+金融”两个角度来分类行业实践,本文从“证券+区块

链”“区块链+证券”两个维度来分析当前区块链在证券市场上的应用现状及发展趋势。前者侧

重于从证券市场细分领域的痛点问题入手,分析如何借助区块链技术优势及其带来的创新解决

方案推动商业模式的变革;后者以数字资产为核心,参照证券市场的构成要素,分析正在形成

面向数字资产的证券市场新细分领域。

(一)“证券 + 区块链”的关键应用分析

在当前证券市场中应用区块链技术,关键在于应用场景的选择,并应充分考虑对现有业务

模式和监管规则的适应性。实际上,即使从全球视角来看,这个领域的成功案例也并不多,尚

未对现有的证券市场技术体系形成冲击。要在“证券+区块链”领域取得突破,核心是借助区

块链技术来构建新型的市场信任机制,提升信用的可量化性和透明性,从而能够降低市场交易

成本,同时做到更富效益的穿透式监管。本文选择两个受到普遍关注的关键应用场景进行分析

和探讨:资产证券化(ABS)、场外衍生品交易。

1. 资产证券化领域的区块链应用

(1)资产证券化的交易结构及业务难点

42 区块链在我国证券市场的应用与监管研究 总第 79 期

SPV)

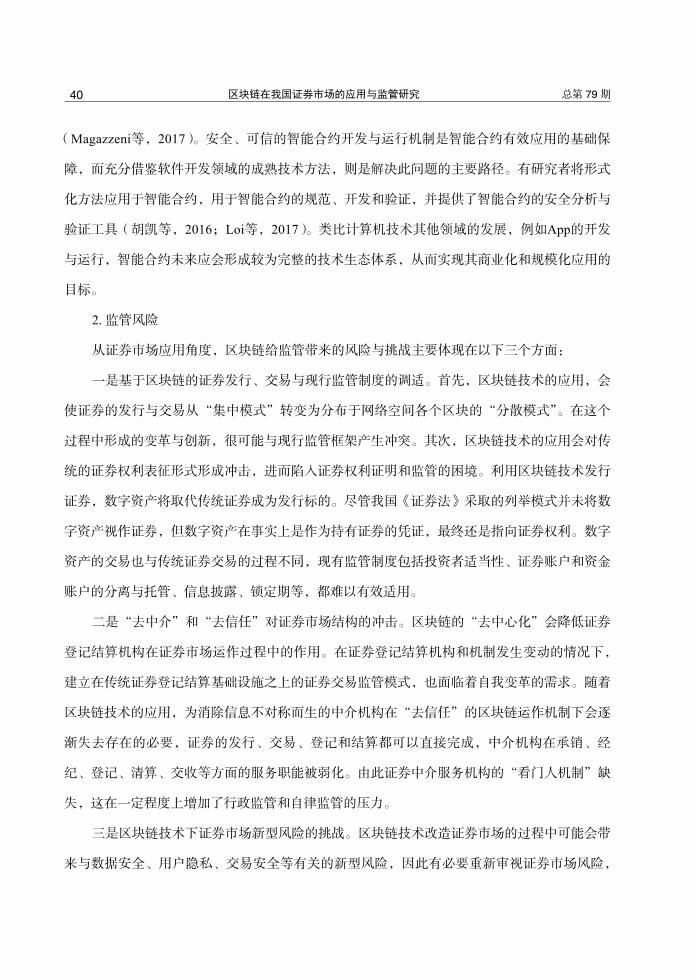

图 4:资产证券化的参与机构

资产证券化的参与机构如图4所示。在交易结构方面,主要包括四个方面:构建基础资

产池,将资产方(发起人)未来能够产生现金流的资产进行剥离、整合;组建特殊目的载体

(SPV),将基础资产转移或出售给SPV;发行销售与资金支付;对资产池实施存续期间的管理

和到期清偿结算工作。

资产证券化业务具有参与方多、交易结构复杂、操作环节多、数据传递链条长、后续管理

事项多等特征,传统业务模式在流程和数据处理方面存在局限。一方面,基础资产质量难以保

证、真实性水平较低,投资人和中介机构难以穿透底层把握风险,信息不对称矛盾突出;另一

方面,各参与方之间的数据流转低效,涉及各参与方多个业务系统的对接,交易过程中的资金

清算和对账问题繁复,各参与方系统间账目难以统一。

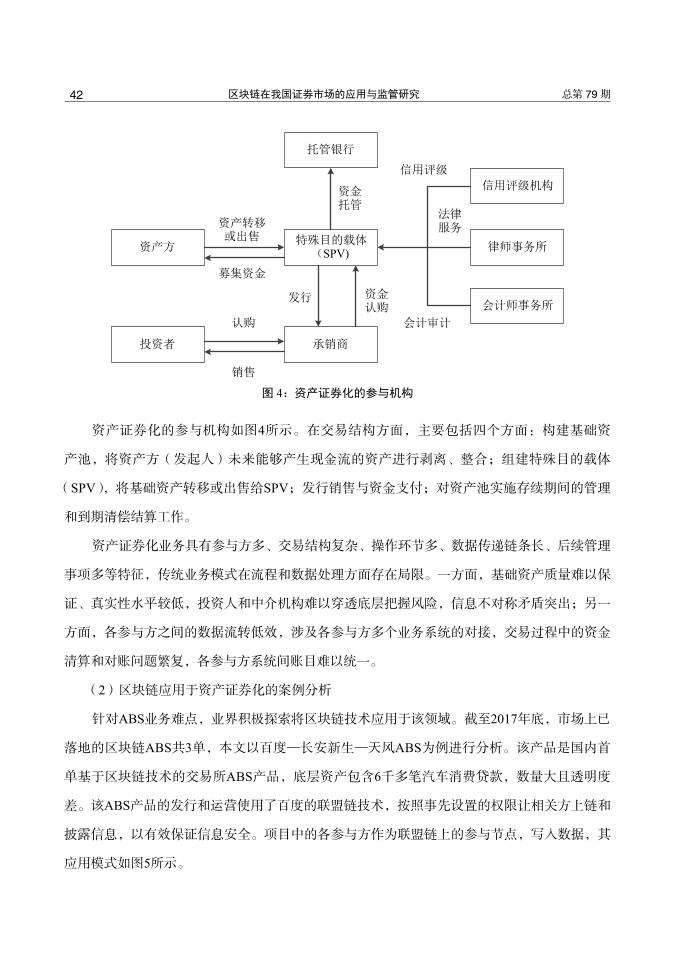

(2)区块链应用于资产证券化的案例分析

针对ABS业务难点,业界积极探索将区块链技术应用于该领域。截至2017年底,市场上已

落地的区块链ABS共3单,本文以百度—长安新生—天风ABS为例进行分析。该产品是国内首

单基于区块链技术的交易所ABS产品,底层资产包含6千多笔汽车消费贷款,数量大且透明度

差。该ABS产品的发行和运营使用了百度的联盟链技术,按照事先设置的权限让相关方上链和

披露信息,以有效保证信息安全。项目中的各参与方作为联盟链上的参与节点,写入数据,其

应用模式如图5所示。

432018 年第 7 期

1 2 3 4 5

n

图 5:ABS 业务区块链应用模式

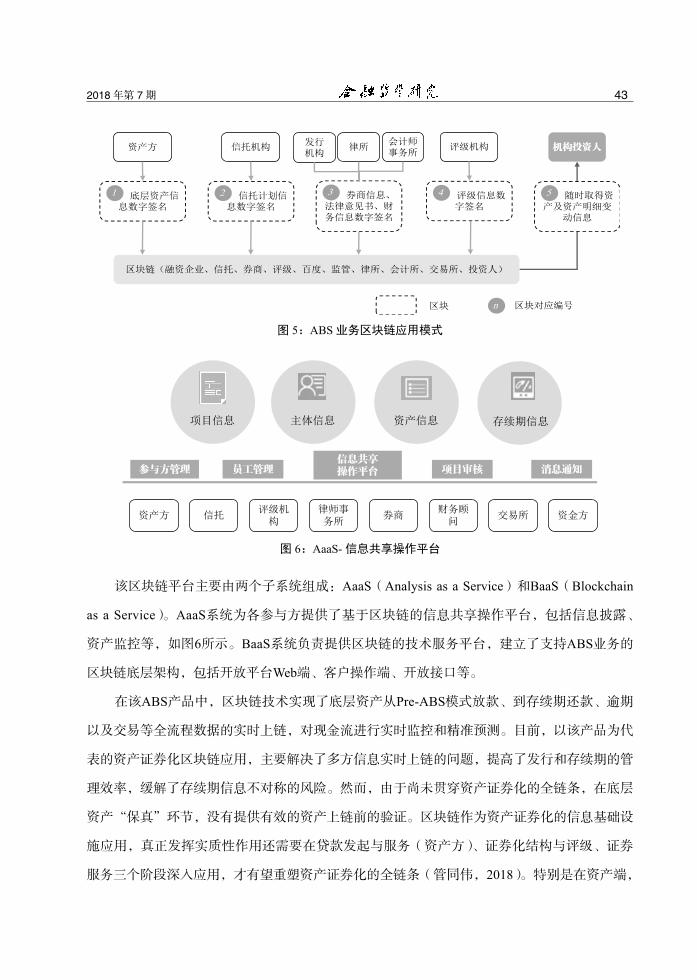

图 6:AaaS- 信息共享操作平台

该区块链平台主要由两个子系统组成:AaaS(Analysis as a Service)和BaaS(Blockchain

as a Service)。AaaS系统为各参与方提供了基于区块链的信息共享操作平台,包括信息披露、

资产监控等,如图6所示。BaaS系统负责提供区块链的技术服务平台,建立了支持ABS业务的

区块链底层架构,包括开放平台Web端、客户操作端、开放接口等。

在该ABS产品中,区块链技术实现了底层资产从Pre-ABS模式放款、到存续期还款、逾期

以及交易等全流程数据的实时上链,对现金流进行实时监控和精准预测。目前,以该产品为代

表的资产证券化区块链应用,主要解决了多方信息实时上链的问题,提高了发行和存续期的管

理效率,缓解了存续期信息不对称的风险。然而,由于尚未贯穿资产证券化的全链条,在底层

资产“保真”环节,没有提供有效的资产上链前的验证。区块链作为资产证券化的信息基础设

施应用,真正发挥实质性作用还需要在贷款发起与服务(资产方)、证券化结构与评级、证券

服务三个阶段深入应用,才有望重塑资产证券化的全链条(管同伟,2018)。特别是在资产端,

44 区块链在我国证券市场的应用与监管研究 总第 79 期

有研究者就区块链与信贷技术结合进行了探讨(杨力菲,2018),也有机构在供应链金融领域

进行了尝试落地(朱兴雄等,2018)。这些都有望改变当前信贷市场的业务运营模式,也更需

要监管机构或行业协会能够从金融基础设施角度给予指导。

2. 场外衍生品交易的区块链应用分析

(1)场外衍生品交易业务简析与区块链应用优势

场外衍生品交易缺乏公开性、透明性及有效的风险管理。金融危机之后,场外交易场内化

已经成为发展趋势,主要包括产品的场内化、交易的场内化和风险管理的场内化(衍生品创新

研究小组,2016)。国际上许多交易所开始更深层介入场外交易:一是建立衍生品场外清算的

中央对手方(CCP,Central Counter Party),提供场外清算或场外报价的电子化平台;二是建

立场外衍生品的交易报告库,集中收集、存管及发布交易记录。这些举措成为场外衍生品市场

的监管经验(夏露和庞业军,2018)。从风险管理角度,场外衍生品交易的核心问题在于信用

风险管理机制不足,在合约的签订与履约中,对交易对手方的信用情况尚缺乏有效的跟踪与评

价手段。因而,证券公司在开展此业务时,往往会收取较高的中介费用和保证金,而业界普遍

将场外交易看作区块链技术首选的证券交易应用场景,其优势体现在三个方面:

一是区块链技术可以保证场外交易的真实性、完整性,交易不会被篡改,便于确认和追

踪,能较好地实现类似中央证券登记机构承担的数据中心职能、信用担保职能、强制执行职

能,并缩减执行上述职能需要的成本,有效控制风险。区块链的交易“保真”可建立一个高透

明的场外市场。

二是区块链技术通过智能合约设定证券发行方式,并设立监管节点对不同主体进行差异

化监管,可以近乎实时地自动建立信任,完成交易、清算和结算,从而简化场外发行和交易流

程,提升交易效率。

三是利用区块链构建监管节点,可针对不同的交易主体、交易级别、融资和交易规模等

因素,设置不同的监管方式和手段,使得监管层对于市场的交易动态和整体状况能够及时把握

(曹锋和宋天玮,2017)。

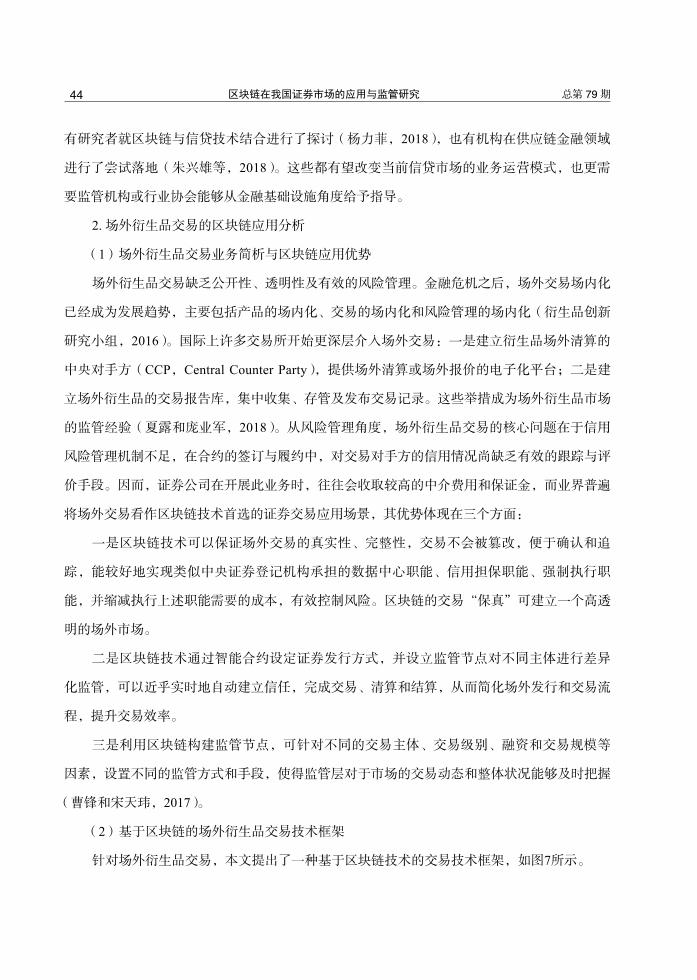

(2)基于区块链的场外衍生品交易技术框架

针对场外衍生品交易,本文提出了一种基于区块链技术的交易技术框架,如图7所示。

452018 年第 7 期

1 2

图 7:基于区块链的场外衍生品交易技术框架

该技术框架以超级账本Fabric联盟链技术为基础,可以支持四类场外衍生品交易场景(见

图7):交易参与方对于场外交易的询价与成交;对交易参与方的信用评价与查询;交易匹配后

的保证金管理与合约执行跟踪;对于市场实时风险的分析监控与预警。技术框架采用联盟链技

术,由中心化的认证和授权节点进行准入控制,包括可交易的标的类型和交易参与方授权范

围。对于完成撮合的场外交易,将在联盟链上发起相关记账申请,根据指定的共识算法,在链

上记录相关数据。对于场外衍生品交易,会在链上生成对应的智能合约,且一旦生成不可篡

改,后续的结算动作也会自动执行。主要包括四个技术要点:

一是场外交易报价与匹配,交易参与方可基于合约模板发布意向合约,或进行市场询价。

信息向全市场发布,对手方通过点击成交或回复询价后匹配。匹配后,双方进行私钥签名,并

调用相应的智能合约来生成交易记录,通过指定的共识算法将数据写入区块链。

二是合约管理与结算,交易参与方可查询己方合约信息和相关进度,监管机构可对所有

参与方的信用与合约情况进行查询与分析。同时,基于链上智能合约进行对应的权益与信用

结算。

三是交易报告库,基于全链数据构建交易报告库,可为监管机构和各交易参与方分配不同

的权限。由于区块链记录了所有已成交合约的信息与状态,也记录了所有系统参与方的信用情

46 区块链在我国证券市场的应用与监管研究 总第 79 期

况,因此可提供统计数据与风险监控指标计算,进行实时风控预警。

四是隐私保护,场外衍生品交易中,交易参与方最为关注交易数据的隐私保护,同时,监

管机构需要能够掌握全市场的数据。因此,可使用超级账本Fabric1.0的多通道技术,按照交易

标的类型和交易参与方信息创建通道并进行通道内消息加密,保证仅有通道使用权的参与方才

能接收与发送相关交易信息。为满足监管穿透要求,所有交易参与方必须加入监管通道。监管

通道可按交易市场或交易类型区分,供不同的监管机构选择;监管机构在相应的通道内可以根

据接收到的交易与结算申报信息,进行事前风控与监管。此外,对于信用数据和交易概况数

据,可以通过查询类的智能合约进行隐私控制,包括可供调用的查询权限,以及具体业务数据

字段的查询权限,保证敏感信息不泄露。

以上技术框架提供了一种通过联盟链技术来构建场外衍生品交易的参考架构。一方面,充

分利用区块链不可篡改的分布式账本优势和智能合约自动化结算优势,为个性化强的场外衍生

品交易提供更易于被交易参与方接受的场内化交易机制;另一方面,通过中心化授权方式和监

管通道技术的使用,为监管机构提供了具备更好穿透性的监管技术选择。

(二)数字资产:“区块链 + 证券”的发展分析

1. 全球数字资产市场的发展与监管

2017年以来,全球数字资产市场呈现爆发式增长。据CoinMarketCap.com的数据统计,截

至2018年5月,已有近1600种区块链数字资产可进行交易,日均交易量在200亿美元左右。此外,

陆续有以数字资产为标的的衍生品出现,丰富了数字资产的交易品种。在美国商品期货交易委

员会(CFTC)的批准下,芝加哥期权交易所(CBOE)、芝加哥商品交易所(CME)相继上市

了比特币期货。在机构投资者方面,截至2018年4月,全球已有249个专门从事数字资产交易的

对冲基金,其中70%成立于2017年,管理资金的总规模近50亿美元。

数字资产作为金融与区块链技术的结合体,既有金融属性的风险特征,又有创新科技的风

险特征,相关风险在各类数字资产交易平台尤易聚集。从全球监管角度看,2017年以来的监管

趋势愈加严格。有研究者专门对海外数字资产监管的发展进行了跟进分析。总体来看,海外监

管主要以数字资产交易平台作为监管抓手,在允许数字资产交易的监管政策方面,海外监管可

分为以下两种情况(杨东和陈哲立,2018;曾燕妮和张浩,2018;姜嘉莹和蔡维德,2018)。

(1)纳入已有的监管体系:美国、加拿大、日本

472018 年第 7 期

美、加两国将数字资产纳入证券监管范围。2018年3月,美国证券交易委员会(SEC)发

布官方文件,要求数字资产交易平台需进行注册。SEC的目的是为了保护投资者,防止欺诈

和操纵交易。2017年8月,加拿大金融市场管理局批准了Impak Finance公司的ICO,成为加拿

大第一个合规的ICO项目。美、加两国都是用“Howey Test”四要素来判定ICO和ITO(Initial

Token Offering)是否为证券,包括:资本投入、投资于一个共同事业、期待获得利润、不直

接参与经营和仅凭借发起人或第三方的努力。

日本金融厅(FSA)则将数字资产交易平台纳入支付服务企业或者金融工具交易平台,分

别适用于《支付服务法案》和《金融工具交易法案》。2016年5月,日本通过《支付服务法》修

订案,允许数字资产(如比特币)充当结算手段,并明确数字资产交易平台必须到日本金融厅

登记。该法案的核心要点包括交易者权益保护、信息与数据安全管理、交易机构与交易者资金

有效隔离以及反洗钱机制。截至2017年底,共有16家数字资产交易平台获得FSA核发牌照。

(2)通过“监管沙盒”机制进行监管:英国

“监管沙盒”机制最早由英国提出。2016年5月,英国金融行为监管局(FCA)正式启动

“监管沙盒”,并为诸多国家所接受。通过“监管沙盒”,FCA一方面放宽纳入沙盒测试的申请

主体范围,另一方面也明确了可纳入测试的条件。通过FCA的监管沙盒测试包括四个步骤:提

出申请;审核并确定测试方案;开始测试,FCA全程监测;测试完毕提交总结报告。FCA根据

测试结果予以正式评估。正式评估后的项目,申请主体可以决定是否在更大范围内推广(张景

智,2018)。据报道,有包括Oraclize、BlockEX等9家区块链创业公司正在接受FCA的沙盒测试。

“监管沙盒”机制存在企业参与测试成本较高、运转效率低、测试准确性难以判断等不足,其

测试结果只有在整个外部市场发展程度较高时才具有较高的参考价值(何隽铭,2018)。

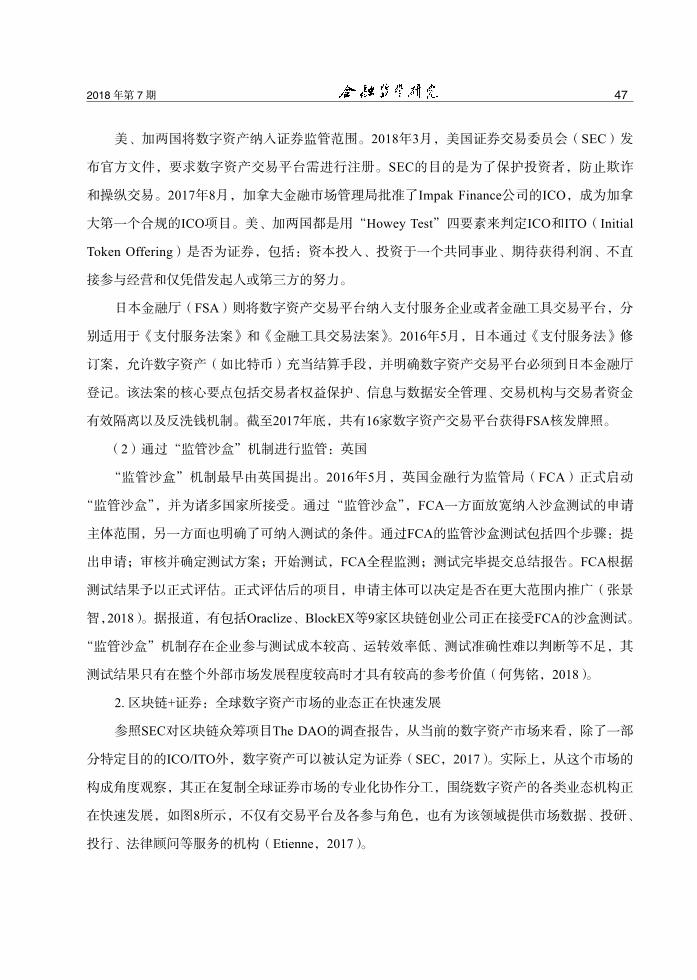

2. 区块链+证券:全球数字资产市场的业态正在快速发展

参照SEC对区块链众筹项目The DAO的调查报告,从当前的数字资产市场来看,除了一部

分特定目的的ICO/ITO外,数字资产可以被认定为证券(SEC,2017)。实际上,从这个市场的

构成角度观察,其正在复制全球证券市场的专业化协作分工,围绕数字资产的各类业态机构正

在快速发展,如图8所示,不仅有交易平台及各参与角色,也有为该领域提供市场数据、投研、

投行、法律顾问等服务的机构(Etienne,2017)。

48 区块链在我国证券市场的应用与监管研究 总第 79 期

Cry

pto

Cu

rre

nc

y M

ark

et

Ca

pit

ali

za

tio

nB

rav

e

Ne

wC

oin

Co

inC

ap

Co

inG

ec

ko

Co

inh

ills

Co

inc

en

ter

Ark

Inv

est

Sm

ith

+ C

row

n

ICO

ICO

Ra

tin

g

ICO

Alt

ert

Re

po

rt

BT

CE

TH

ZC

AS

H0

x

IPF

S

LP Ic

on

om

i

To

ke

ns.v

c

OK

EX

Ge

ne

sis

Tra

din

g

Bin

ary

Fin

an

cia

l

Arg

on

Gro

up

Co

ole

yP

erk

ins C

ois

Fe

nb

ush

i C

ap

ita

lB

lue

Ya

rd C

ap

ita

l

Win

kle

vo

ss C

ap

ita

lB

loc

kc

ha

in C

ap

ita

lD

igit

al

Cu

rre

nc

y G

rou

p

Bo

ost

VC

Po

lych

ain

Ca

pit

al

Me

sta

ble

Po

lyc

ha

in C

ap

ita

l T

he

To

ke

n f

un

dE

xa

go

n F

un

d

图8:

全球数字资产市场的业态构成

492018 年第 7 期

为便于与传统证券市场比较,可以构建一个分层的证券市场典型框架,对以上数字资产

市场的已有业态进行映射,如图9所示。在市场参与者、服务机构两个层面,数字资产市场已

经具备了全球证券市场的基本业态组成。在监管与自律组织层面,各国的监管政策尚在探索初

期,还未建立成熟模式;同时,数字资产领域的行业自律组织方面存在空白。

VC

图 9:全球数字资产市场映射到传统证券市场框架的比较

(三)区块链应用于证券市场的前景分析

无论从“证券+区块链”角度或“区块链+证券”角度,都可以看到证券市场的区块链应

用仍处于初始发展阶段。然而,区块链在中长期必将对证券市场产生重大影响。对此,可从技

术、监管和产业升级三个视角来展望。

1. 区块链技术体系的成熟度正在快速提升

首先,在性能方面,已经出现像DPOS、DAG、HashGraph等新型的高性能共识算法。这

些算法对计算机硬件要求不高,其中,HashGraph已在联盟链环境下实现每秒25万笔交易的处

理速度。其次,在安全方面,隐私保护、智能合约安全、数字钱包安全等细分方向,均在向

着商业化与规模化应用目标快速演进。最后,场景化实际落地是促进技术快速成熟的重要推

动力。

2. 证券市场细分领域的监管发展有望提速

50 区块链在我国证券市场的应用与监管研究 总第 79 期

在“证券+区块链”方面,区块链及智能合约应用有望在痛点突出的证券市场细分领域取

得突破。对信息透明、跨组织协同有迫切要求的资产证券化业务,为区块链应用快速发展提供

了最适合的场景。在业界已有尝试的基础上,可预期“ABS+区块链”会向ABS业务成熟标准

方向发展。由于场内交易的业务与技术标准成熟完备,在交易与清算领域,区块链更有希望在

构建场外交易新型基础设施方面取得发展。区域性资本市场、机构间交易市场等,都具备较为

适合的业务场景。

在“区块链+证券”方面,全球数字资产市场的发展已经不容小觑。随着各国监管政策与

实践的不断成熟,数字资产作为一种新型证券业务,很有可能会形成证券市场新细分领域的完

备生态体系。可以预期,经过监管规范化的数字资产,将借助区块链的技术优势,相对于传统

证券市场会更加透明和普及,并具备更好的监管穿透性。

3. 产业升级可为数字资产支持实体经济发展奠定坚实的基础

近年来,全球产业数字化转型升级趋势已经不可逆转。产业数字化转型将利用新一代信

息技术,构建数据的采集、传输、存储、处理和反馈的闭环,打通不同层级与不同行业间的数

据壁垒,提高行业整体的运行效率,构建全新的数字经济体系(国务院发展研究中心课题组,

2018)。数据化是产业数字化转型的核心和必然结果,同时,也为未来数字资产的发展奠定了

坚实的基础。依托于产业大数据的数字资产有望成为未来数字资产市场的主要形态。

四、区块链应用于证券市场的监管建议

(一)区块链应用于证券市场的监管重点

1. 证券市场基础设施的监管:以区块链应用为中心

区块链技术的应用必须建立在市场基础设施能够稳定、顺畅地处理证券权利证明和交易记

录的基础上,并且能够构建起区块链应用框架,以有效地处理市场参与者的进入与退出、交易

有效性、资产证明、数据安全和透明度等要求(FINRA,2017)。

首先,对于需要高度监管的证券业而言,联盟链由于参与主体的多元化能够对此形成制

约,更能实现安全性,可以作为区块链应用的首选技术。其次,需要建立统一的行业标准,监

管者提前参与到区块链技术的应用创新的进程之中,给予充分的监管指引,参与制定区块链协

议的相关技术标准,以避免记载着证券交易数据信息的各区块在形成链条时可能产生的冲突。

512018 年第 7 期

最后,需要明确市场主体准入条件。为发挥区块链技术去中心化的技术优势,可允许证券活动

的参与者都能接入各网络账簿节点,但针对不同的主体类型应当设置不同的权限,以保证数据

安全和客户隐私。

2. 交易过程的监管:以智能合约为中心

智能合约能够简化交易流程,提高自动化交易水平,确保交易的安全与效率,降低金融交

易和合约执行的成本等。但由于智能合约作为标准化的计算机程序难以满足特定交易需求,并

且其实时结算和自动执行功能有时会造成“实时欺诈”且无法及时修复,因此其大规模应用于

证券市场之前需要建立完备的监管机制,以保证智能合约的有效使用。

首先,应当建立智能合约与法律合约的协调机制。在智能合约代码编写时,应当将法律合

约的内容作为智能合约编写和执行的基础,确保其法律内核的确定性,还要确定智能合约的责

任主体。其次,应当建立智能合约的监管审查机制。区块链平台在投入应用前,应将智能合约

的代码提交至监管部门备案,并进行安全性和合规性审查。为此,应在配套的监管科技应用方

面研发必要的智能合约审查技术工具。最后,应当建立智能合约自动终止与修复机制。在智能

合约编程时设置“失效安全”(fail-safe)机制以及“逃生舱”(escape hatch)机制,允许智能

合约代码在满足特定条件时可以由相关主体,包括监管部门、交易所或登记结算机构以及拥有

相应权限的参与主体终止其执行,在智能合约执行失灵时能够冻结和转移区块上记载的价值以

防范风险。

3. 交易后领域的监管:以证券登记结算为中心

区块链技术对交易后领域(post-trade)的提升与变革是区块链技术发挥潜力的重要方面,

而这一过程的监管需要关注两个方面:一是数字资产的登记所面临的监管问题。数字资产发行

如何符合证券发行的监管要求、数字资产的统一登记标准以及数字资产登记中的身份认证问

题。二是实时结算下的证券结算所存在的监管问题。实时结算可能会影响短线交易中的撤销,

以及影响做市商和对冲交易。实时结算的结果不可逆,难以完成交易的回拨或者修正。

(二)区块链应用于证券市场的监管方式创新

1. 监管科技发展是监管方式创新的技术基础

对于区块链的应用创新而言,与之配套的监管科技手段是应用创新落地的前提。一方面,

区块链本身可以作为监管科技的技术选择,可以通过联盟链中心节点、监管通道技术和智能合

约将监管规则嵌入到区块链平台,让规则代码化,实现业务全链条的监管覆盖和有效事前监

52 区块链在我国证券市场的应用与监管研究 总第 79 期

管;另一方面,可以将大数据、人工智能等技术与区块链结合,利用区块链的优势形成更富效

益的自动化数据采集机制,为风险管理的智能化分析提供支撑。

在监管科技发展方面,不仅需要监管机构引领,更需要金融机构、金融科技公司的共同参

与。监管科技本身不仅服务于监管机构,更是降低金融机构的合规成本、提升金融科技公司发

展空间的重要路径。监管机构应结合行业发展态势,制定必要的政策来引导各方资源,培育构

建监管科技快速发展的社会化协同体系。

2. 借鉴“监管沙盒”等经验,在证券市场细分领域探索国内监管创新路径

从海外监管经验来看,“监管沙盒”、创新指导窗口(Innovation Hub)、创新加速器

(Innovation Accelerator)等均具有可借鉴性,同时也各具可适用的场景。例如“监管沙盒”测

试评估,更适合外部市场发展程度较高的创新业务。因此,无论是“证券+区块链”,还是“区

块链+证券”,都需要根据国内经济社会环境和监管创新条件,有选择地探索国内监管创新

路径。

正如前文所述,资产证券化、场外交易、有产业数据支撑的数字资产等细分领域,较为适

合探索区块链应用监管创新方式。一方面,细分领域监管创新更易于整合各方专业资源,形成

业务与监管在该领域的体系化变革;另一方面,更有助于在业务创新、监管创新和配套监管科

技发展方面取得平衡,并易于总结和积累经验。

3. 发挥自律监管功能,推动技术标准与业务指引的统一与规范

自律监管能够更为贴近和反映证券市场主体的现实需求,有利于在坚守安全底线的前提下

为技术创新提供良好的监管环境。自律监管手段和措施更为灵活,有利于在区块链技术应用的

前期阶段便利监管政策和制度的调整与试验。

行业协会等自律组织可以在广泛征求会员意见的基础上出台相应的技术标准和业务指引,

以行业共识为技术创新建立统一标准,用以有序引导证券行业区块链技术的创新;同时,研究

出台证券行业区块链技术应用探索的自律规则。在创新主体准入条件、技术应用的范围与进

度、风险防控措施的设置以及各类主体的责任划分等方面,也应制定相应的自律规则,从而规

范证券市场利用区块链技术开展的业务创新活动,并为监管部门正式制定监管规则提供参考。

532018 年第 7 期

参考文献

1. 曹锋和宋天玮,区块链技术在证券市场中的应用探索,清华金融评论,2017 年第 4 期,42-45。

2. 程华和杨云志,区块链发展趋势与商业银行应对策略研究,金融监管研究,2016 年第 6 期,73-

91。

3. 邓建鹏,探寻数字资产监管之路—基于国外经验教训的思索,银行家,2017 年第 9 期,134-137。

4. 高峰等,轻量级比特币交易溯源机制,计算机学报,2018 年第 5 期,989-1004。

5. 管同伟,区块链在资产证券化风险控制中的应用研究,新金融,2018 年第 1 期,27-33。

6. 郝延山和龙旻明,联盟链技术在资产证券化场景的应用探索,清华金融评论,2017 年第 4 期,39-

41。

7. 何隽铭,ICO 商业模式的法律性质分析及监管模式优化——基于九国 ICO 监管现状,上海金融,

2018 年第 2 期,87-91。

8. 胡凯等,智能合约的形式化验证方法,信息安全研究,2016 年第 12 期,1080-1089。

9. 姜嘉莹和蔡维德,北美数字资产监管革命以及可能对国外代币市场带来的冲击,法制与社会,2018

年第 16 期,74-81。

10. 刘瑜恒和周沙骑,证券区块链的应用探索、问题挑战与监管对策,金融监管研究,2017 年第 4 期,

89-109。

11. 麦肯锡,区块链技术在资本市场的应用,金融市场研究,2016 年第 2 期,110-120。

12. 国务院发展研究中心课题组,传统产业数字化转型的模式和路径,研究报告,2018 年 3 月。

13. 邵奇峰等,区块链技术:架构及进展,计算机学报,2018 年第 5 期,969-988。

14. 温胜辉,区块链在资产证券化领域的应用前景探究,债券,2018 年第 3 期,56-60。

15. 夏露和庞业军,交易报告库的发展经验及启示,金融市场研究,2018 年第 2 期,114-121。

16. 衍生品创新研究小组,全球衍生品监管实践、制度变迁与启示,证券市场导报,2016 年第 6 期,

49-56。

17. 杨东和陈哲立,虚拟货币立法:日本经验与对中国的启示,证券市场导报,2018 年第 2 期,69-

78。

18. 杨力菲,基于区块链技术构建我国商业银行信贷信息系统的探讨,武汉金融,2018 年第 5 期,70-

73。

19. 姚前,数字加密代币 ICO 及其监管研究,当代金融家,2017 年第 7 期,24-31。

20. 袁勇和王飞跃,区块链技术发展现状与展望,自动化学报,2016 年第 4 期,481-494。

21. 曾燕妮和张浩,ICO 发展现状及其监管问题研究,金融与经济,2018 年第 3 期,76-79。

22. 张景智,“监管沙盒”的国际模式和中国内地的发展路径,金融监管研究,2018 年第 5 期,22-

35。

54 区块链在我国证券市场的应用与监管研究 总第 79 期

23. 中国区块链技术和产业发展论坛,中国区块链技术与应用发展白皮书,2016 年 10 月。

24. 祝烈煌等,区块链隐私保护研究综述,计算机研究与发展,2017 年第 10 期,2170-2186。

25. 朱太辉,我国 Fintech 发展演进的综合分析框架,金融监管研究,2018 年第 1 期,55-67。

26. 朱兴雄等,区块链技术在供应链金融中的应用,中国流通经济,2018 年第 3 期,111-119。

27.Etienne B., Blockchain Capital Markets Landscape,https://medium.com/@etiennebr,2017.

28.Euroclear and W. Oliver , Blockchain in Capital Markets: The Prize and the Journey, Research Report,

February 2016.

29. FINRA, Distributed Ledger Technology: Implications of Blockchain for the Securities Industry, January

2017.

30.Loi, L., et al. Making Smart Contracts Smarter,Proceedings of the 2016 ACM SIGSAC Conference on

Computer and Communications Security,2016,254-269.

31.Magazzeni, D., et al, Validation and Verification of Smart Contracts:A Research Agenda, IEEE Computer

,2017,Vol.50,No.9,50-57.

32.SEC, Report of Investigation under 21(a) of the Securities Exchange Act of 1934: The DAO, Release

No.81207,July 25, 2017.

Abstract: Blockchain is one of the hottest financial innovations as it is transforming the internet from

information internet to value exchange internet. The development of blockchain will have important effects on

global securities markets. This paper first analyzes the technology of blockchain and the challenges of applying it

to securities markets, and then analyzes the application value of blockchain in securities markets from two angles:

securities + blockchain and blockchain + securities. The first angle is about the market segmentation of securities

and innovating with blockchain to promote the change of business models. The second angle is about the analysis

of newly segmented markets of digital assets with traditional securities markers as the benchmark. Finally, this

paper proposes policy suggestions on the regulation of blockchain from the perspectives of regulation key areas

and regulation models.

Key Words: Blockchain; ABS; OTC Trading; Digital Asset; Financial Regulation

(编辑:曹易;校对:李念夷)

![项链 [ 法 ] 莫泊桑](https://img.dokumen.tips/doc/110x75/56812a5b550346895d8dc0f9/-56812a5b550346895d8dc0f9.jpg)

![原油产业链专题 金融衍生品跟踪报告模板年 原油产业链与价格影响因素分析 原油产业链专题报告 · 原油产业链专题报告 [table_page] 原油产业链研究](https://img.dokumen.tips/doc/110x75/5f10bf1d7e708231d44a9e75/ee-eeecee-ec.jpg)