Embed Size (px)

Citation preview

アベノミクスと不動産価格デフレ ー不動産エコノミクスの視点からー

©川口有一郎

早稲田大学商学術院教授

みずほ総研フォーラム2013

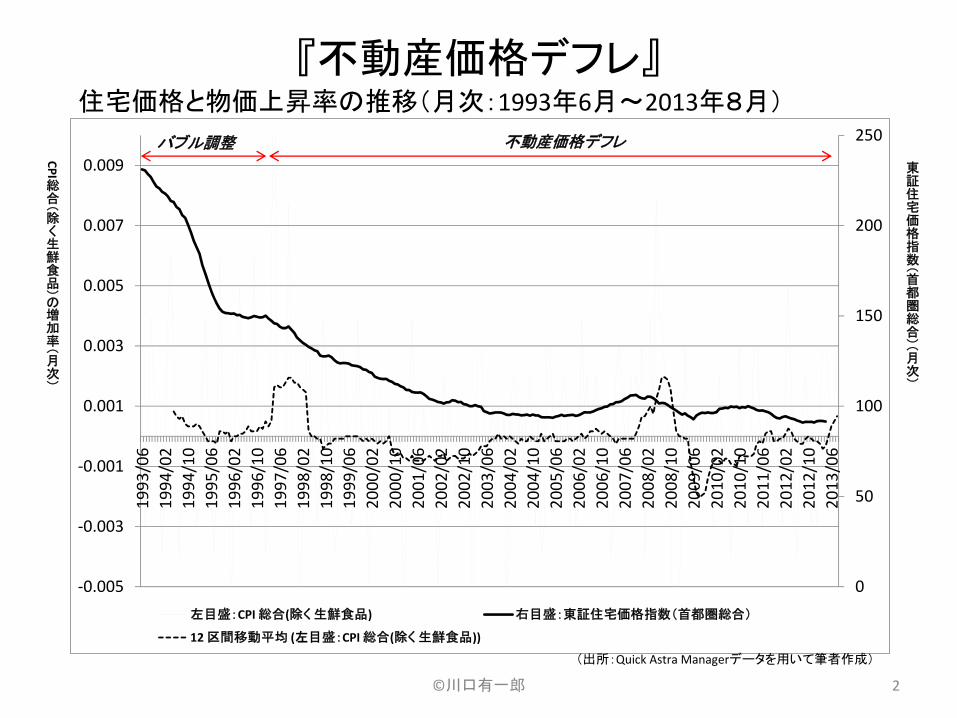

『不動産価格デフレ』

©川口有一郎 2

住宅価格と物価上昇率の推移(月次:1993年6月~2013年8月)

0

50

100

150

200

250

‐0.005

‐0.003

‐0.001

0.001

0.003

0.005

0.007

0.00919

93/06

1994

/02

1994

/10

1995

/06

1996

/02

1996

/10

1997

/06

1998

/02

1998

/10

1999

/06

2000

/02

2000

/10

2001

/06

2002

/02

2002

/10

2003

/06

2004

/02

2004

/10

2005

/06

2006

/02

2006

/10

2007

/06

2008

/02

2008

/10

2009

/06

2010

/02

2010

/10

2011

/06

2012

/02

2012

/10

2013

/06

左目盛:CPI 総合(除く生鮮食品) 右目盛:東証住宅価格指数(首都圏総合)

12 区間移動平均 (左目盛:CPI 総合(除く生鮮食品))

CPI

総合(除く生鮮食品)の増加率(月次)

東証住宅価格指数(首都圏総合)(月次)

(出所:Quick Astra Managerデータを用いて筆者作成)

バブル調整 不動産価格デフレ

日本のデフレの原因 『不動産価格デフレ仮説』

• 物価やサービス価格のデフレは経済全体に深刻な悪影響をもたらさない

– 物価・サービス価格が下落しても強い経済成長を示した例がある

• (需要)デフレーションは、不動産価格デフレに伴って発生する

– 不動産価格の変動は金融システムを通じてマクロ経済に多大な影響を

与える(リーマンショックまでマクロ経済学は不動産の役割を過小評価)

• 日本経済の停滞は不動産価格デフレから脱却することによってもたらされる

– 言い換えれば、不動産価格の下落が止まらない限りデフレから脱却でき

ない

– 参考:前頁の物価と住宅価格の間には「共和分関係」がある(因果の方

向は定かでないが・・・)

• アベノミクス(従来の総合経済対策+異次元の量的質的な金融緩和)は不

動産価格デフレから脱却できるか?

– アベノミクスにはこの視点が欠けている

©川口有一郎 3

不動産価格デフレ仮説 住宅価格が上昇しなければ

株価上昇は長続きしない

©川口有一郎 4

0

50

100

150

200

250

1993/6

1994/2

1994

/10

1995/6

1996/2

1996

/10

1997/6

1998/2

1998

/10

1999/6

2000/2

2000

/10

2001/6

2002/2

2002

/10

2003/6

2004/2

2004

/10

2005/6

2006/2

2006

/10

2007/6

2008/2

2008

/10

2009/6

2010/2

2010

/10

2011/6

2012/2

2012

/10

東証住宅価格指数(首都圏総合) TOPIX:終値

(出所:Quick Astra Managerデータを用いて筆者作成)

東証住宅価格指数・TO

PIX

(月

次

:2003年1月=100)

アベノミクスで

資産市場(不動産市場)に

どのような変化が生じたか?

©川口有一郎 5

©川口有一郎 6

金利の低下によって不動産価格(J‐REIT投資口価格)が上昇 東証REIT指数と10年国債利回り:(2010年9月27日~2013年9月27日)

(出所:Quick Astra Managerデータを用いて筆者作成)

アベノミクスで不動産市場にどのような変化が生じたか?

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

0

200

400

600

800

1000

1200

1400

1600

1800

東証REIT指数(左軸) 10年国債利回り(%,右軸)

不動産価格と金利の関係が正常にもどった

©川口有一郎 7

(他の変数(次期の分配金、リスクプレミアム、および分配金の長期

期待成長率)は一定とする)

なお、金利低下によるJリート投資口価格の上昇は、アベノミクス以前

(昨年の春頃)から生じた(前頁グラフを参照のこと)

Jリート投資口価格と金利の関係

アベノミクスで不動産市場にどのような変化が生じたか?

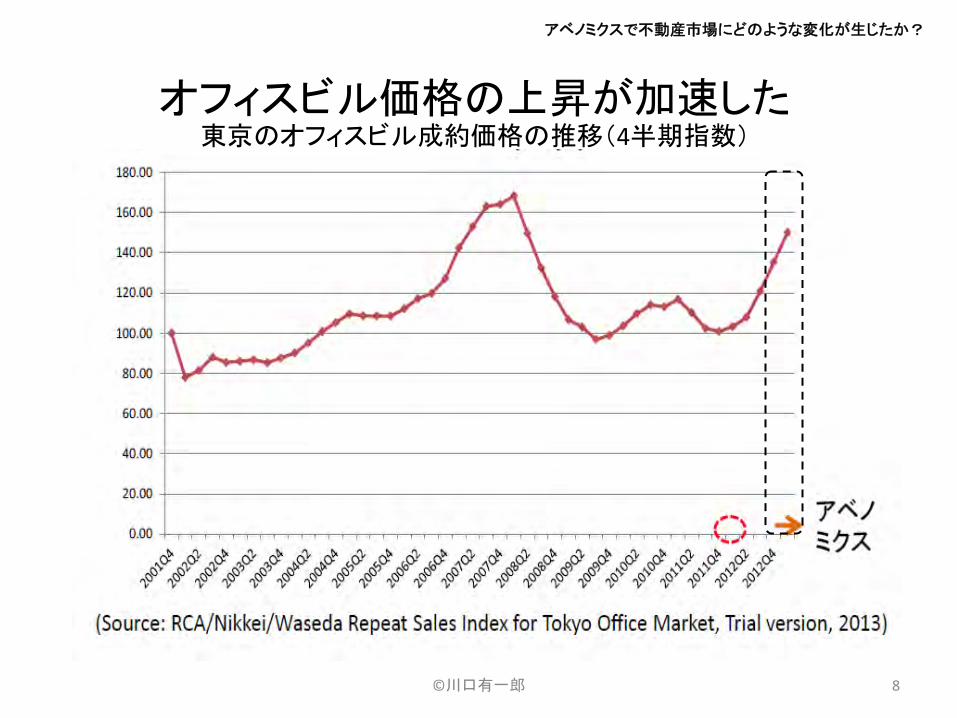

オフィスビル価格の上昇が加速した 東京のオフィスビル成約価格の推移(4半期指数)

©川口有一郎 8

アベノミクスで不動産市場にどのような変化が生じたか?

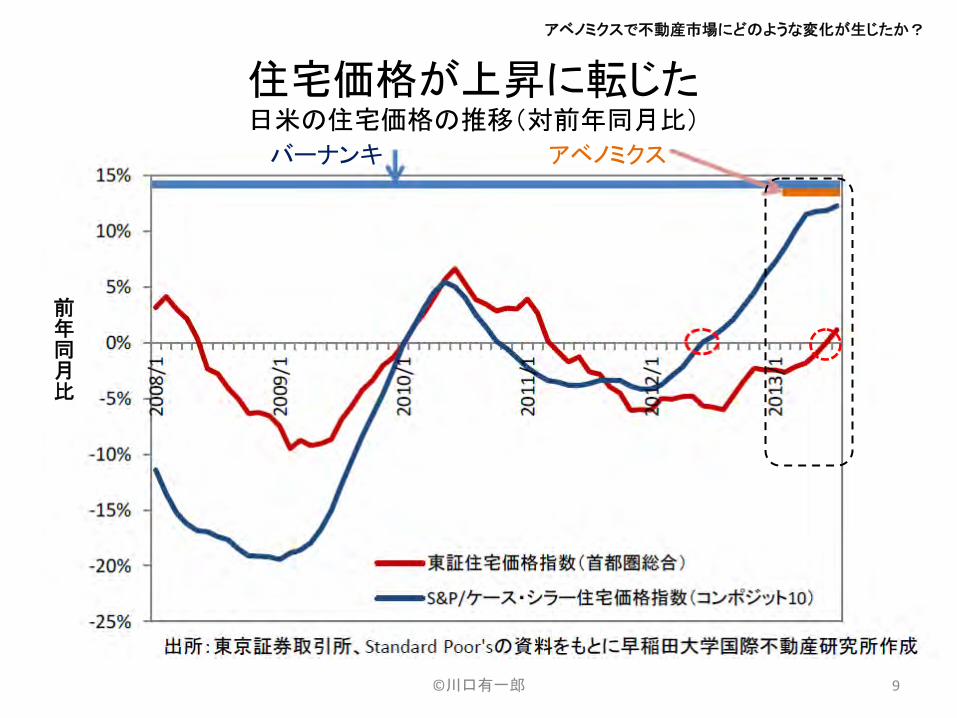

住宅価格が上昇に転じた 日米の住宅価格の推移(対前年同月比)

©川口有一郎 9

バーナンキ アベノミクス

アベノミクスで不動産市場にどのような変化が生じたか?

前年同月比

海外の投資家は

日本の不動産市場をどうみているか?

©川口有一郎 10

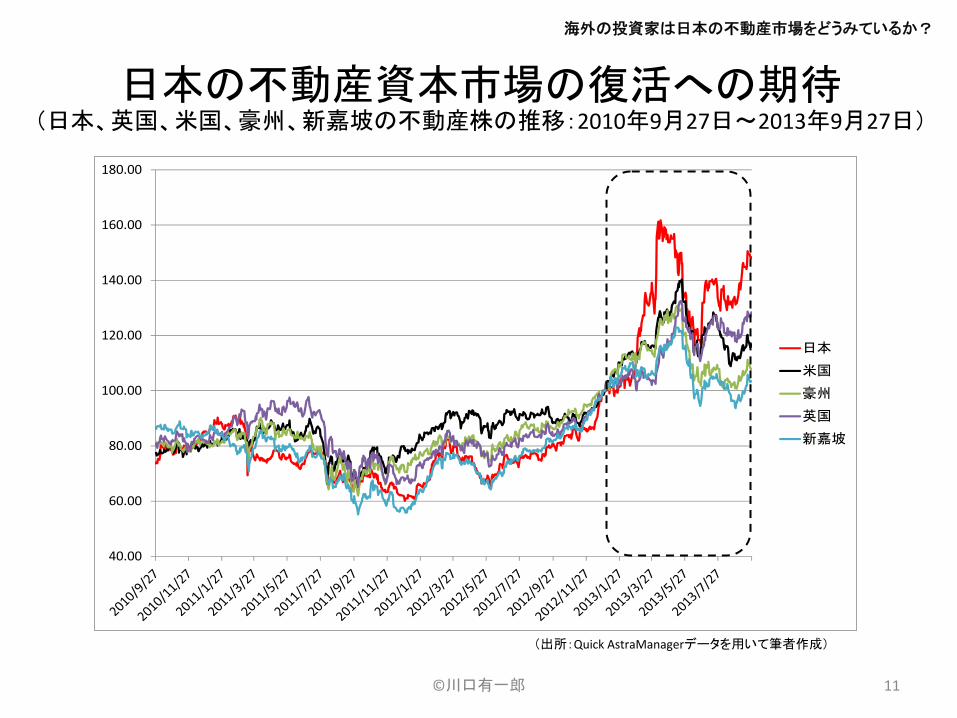

日本の不動産資本市場の復活への期待 (日本、英国、米国、豪州、新嘉坡の不動産株の推移:2010年9月27日~2013年9月27日)

(出所:Quick AstraManagerデータを用いて筆者作成)

©川口有一郎 11

海外の投資家は日本の不動産市場をどうみているか?

40.00

60.00

80.00

100.00

120.00

140.00

160.00

180.00

日本

米国

豪州

英国

新嘉坡

「下降トレンドだが安定している」 グローバル不動産マネーの流入についての日英比較

(出所:Real Capital Analyticsデータを用いて筆者作成)

©川口有一郎 12

0

5

10

15

20

25

30

35

40

45

2008 2009 2010 2011 2012 2013*

グローバ

ルな不

動産

資本

フローの

シェア(%)

英国 日本

海外の投資家は日本の不動産市場をどうみているか?

日本で売却される不動産の大半が国内の買い手 日本と英国の実物不動産市場への資本流入の比較

(2008年~2013年:ただし、2013年は筆者予想)

(出所:Real Capital Analystic2013データを用いて筆者作成)

©川口有一郎 13

海外の投資家は日本の不動産市場をどうみているか?

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013*

$Bn

日本

国内 海外

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013*

$Bn

英国

国内 海外

アベノミクスは不動産市場の回復を加速するが・・・

• 日本の不動産は低位安定なアセットクラス– 東京の不動産取引量はニューヨーク、ロンドンに次いで第3位(市場規模が大きい)

– 分散投資の観点から日本の投資不動産には一定割合の資金を配分

• サイクル:日本の不動産市場はマーケット・タイミングからは買い– アベノミクスは日本の不動産サイクルの回復を加速(円安による投資環境の好転を含む)

– Jリート:外部成長および新規上場による投資法人の増加、などにより拡大すると見込む海外投資家の増加

– 私募ファンド:海外のエクイティ投資家、一部メザニン投資家が積極的(コア投資、バリュー投資)

• トレンド:日本の不動産市場の長期的なファンダメンタルズの好転は懐疑的– アベノミクスが日本の不動産のトレンドを引き上げる、という見方については懐疑的

– 人口統計学的特性の重し:人口減少、将来の世帯数減少(先進国で移民を受け入れない特殊性)

– 国の債務残高の重し:デモグラフィック特性と組み合わせた2次元マップ上で日本不動産市場は下位

– インカム成長のトレンド:GDP成長率によって決まる部分が多い(日本の不動産市場の成長は期待薄)

– グローバルな流動性:海外投資家にとっての魅力的な投資機会は少ない(国内投資家向けの市場)

©川口有一郎 14

海外の投資家は日本の不動産市場をどうみているか?

日本の不動産市場の

活性化には何が必要か?

©川口有一郎 15

不動産のインカム収入が半減した理由は? 東京都心3区オフィスビルの純賃貸収入の推移(1970‐2009)

©川口有一郎 16

0

50

100

150

200

250

300

350

400

450

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

インカム指数(名目値) インカム指数(実質値)

日本の不動産市場の活性化には何が必要か?

(出所:旧MTB‐IKOMAデータを用いて筆者作成)

「過去」のデフレの原因は、労働人口や国の債務残高ではない

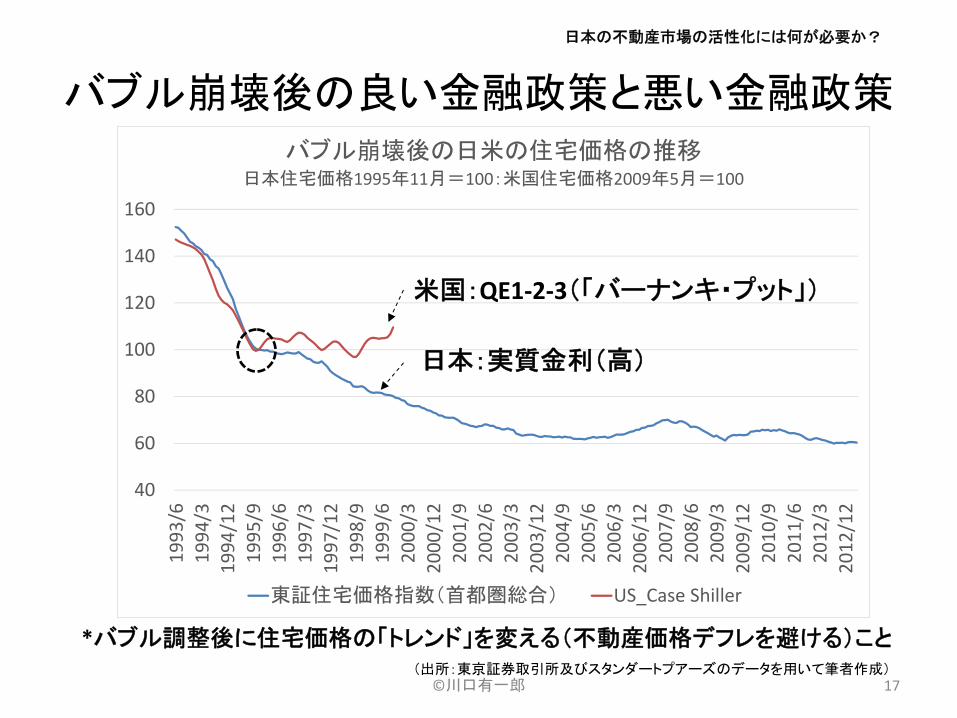

バブル崩壊後の良い金融政策と悪い金融政策

©川口有一郎 17

40

60

80

100

120

140

1601993/6

1994/3

1994

/12

1995/9

1996/6

1997/3

1997

/12

1998/9

1999/6

2000/3

2000

/12

2001/9

2002/6

2003/3

2003

/12

2004/9

2005/6

2006/3

2006

/12

2007/9

2008/6

2009/3

2009

/12

2010/9

2011/6

2012/3

2012

/12

バブル崩壊後の日米の住宅価格の推移日本住宅価格1995年11月=100:米国住宅価格2009年5月=100

東証住宅価格指数(首都圏総合) US_Case Shiller

米国:QE1‐2‐3(「バーナンキ・プット」)

日本:実質金利(高)

*バブル調整後に住宅価格の「トレンド」を変える(不動産価格デフレを避ける)こと(出所:東京証券取引所及びスタンダートプアーズのデータを用いて筆者作成)

日本の不動産市場の活性化には何が必要か?

不動産のインカム成長性のさらなる低下(今回の金融危機) 東京オフィスビル市場の賃料と空室率の推移

©川口有一郎 18(出所:三鬼商事オフィスデータを用いて筆者推計)

日本の不動産市場の活性化には何が必要か?

©川口有一郎 19

(出所:三鬼商事オフィスデータを用いて筆者推計)

アベノミクスの需要創出は一時的?供給抑制が必要?

東京オフィビル市場の需要と供給の推移

日本の不動産市場の活性化には何が必要か?

六大都市の生産性の向上 その一つは、投資可能な不動産(400兆円)とインフラ(700兆円)の流動化促進

東京

大阪 名古屋福岡 仙台札幌

©川口有一郎 20

日本

凡例:

(出所:不動産証券化協会・石川氏資料を用いて筆者作成)

日本における企業不動産(CRE)、Jリート保有物件の立地とインフラストラクチャ―

日本の不動産市場の活性化には何が必要か?

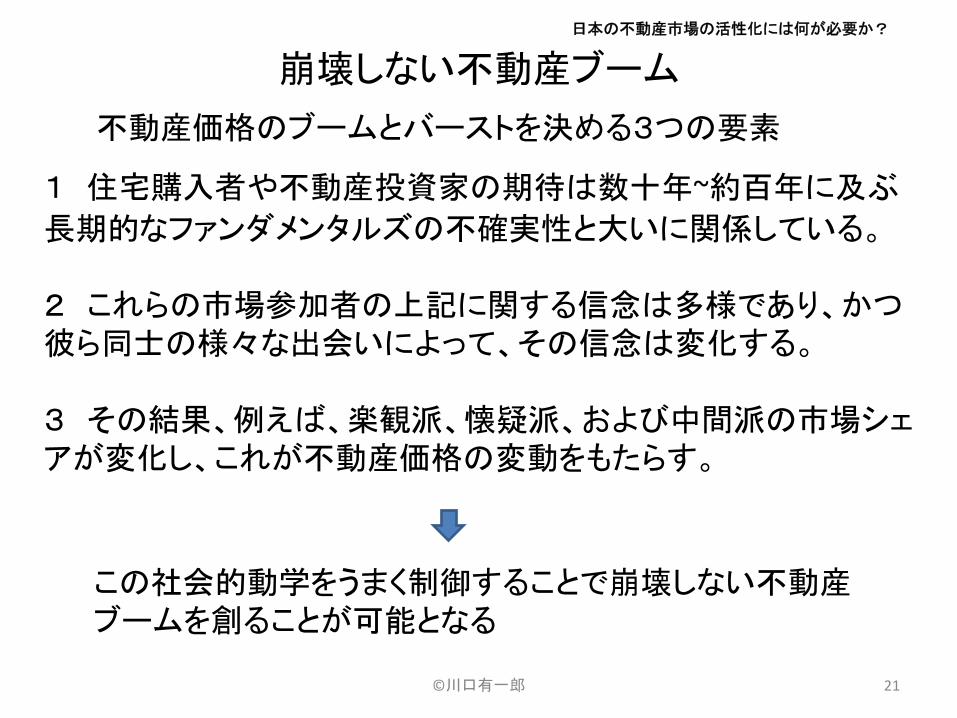

崩壊しない不動産ブーム

©川口有一郎 21

日本の不動産市場の活性化には何が必要か?

不動産価格のブームとバーストを決める3つの要素

1

住宅購入者や不動産投資家の期待は数十年~約百年に及ぶ 長期的なファンダメンタルズの不確実性と大いに関係している。

2

これらの市場参加者の上記に関する信念は多様であり、かつ 彼ら同士の様々な出会いによって、その信念は変化する。

3

その結果、例えば、楽観派、懐疑派、および中間派の市場シェ アが変化し、これが不動産価格の変動をもたらす。

この社会的動学をうまく制御することで崩壊しない不動産 ブームを創ることが可能となる

まずは、リアルアセット・クラスの増大を

• 日本のリアルアセット– 上記のインフラと不動産など(約1,100兆円)

• 流動化の仕組みはすでにある– さらなる流動化の促進のための規制緩和(例:流動化における課税の繰り延べなど)

• 公的年金による積極的な投資を– パフォーマンス:Jリートや私募不動産投資ファンド>日本の株式(TOPIX)– アベノミクスの出口では国債に代わる、新たな投資商品が求められる

• 六大都市の不動産市場の活性化– ビルの適正な供給スケジュール(官民による都市ビジョンの明確化)– オフィスなどの床需要の創出(例:国内外のTMTセクターの誘致促進など)

– 移民政策の検討を始めることで、「悲観派」の信念を更新することを狙う

• 資産流動化は雇用の創出にも寄与– 資産流動化は多様なサービス業の分業と専門特化を前提とする。資産流動化の促進は雇用

やビルの床需要の増加に寄与する

©川口有一郎 22

日本の不動産市場の活性化には何が必要か?

崩壊しない不動産ブーム

不動産デフレからの脱却

![〇‥~(|ー…”〃〕/Ј〃 ”ー〔…/[~‥〆 ’ー]ー>〃 · )°& * $ £° @°ш%§ ″☆ % ℃ °ђ$″%§° ″☆ К °љ$″ , (§%″$](https://img.dokumen.tips/doc/110x75/5ed442efc7539031215d8ff8/aiiioefafif-afiia-affif-ii.jpg)

![ららぽーと立川立飛[イベントスペース資料]...ららぽーと立川立飛[イベントスペース資料] 【更新日】2018年3月22日(木) ららぽーとエージェンシー株式会社](https://img.dokumen.tips/doc/110x75/5f74e4d615b5c87aaa64568f/fccefffffe-fccefffffe.jpg)

![A4 Tokyo 200123...[Trombone]・中川英二郎/今込 治・[Bass Trombone]山城純子・[Saxophone]池田 篤/米田裕也/川嶋哲郎/田中邦和/小池 修 S席¥7,000/A席¥6,000](https://img.dokumen.tips/doc/110x75/5e8ff8403116fa33314a3cb4/a4-tokyo-200123-trombonefeoeefie-fbass-trombonecfsaxophonec.jpg)