Embed Size (px)

Citation preview

行政院衛生署 中央健康保險局

二代健保改革重點

暨補充保險費實務作業說明

101年9月13日

大 綱

2

二代健保修法重點 1

補充保險費之收繳及計算

補充保險費模擬試算

2

3

4

5

二代健保修法重點

3

4

修正後之健保法共11章104條

修正後之健保法架構

章次 章名 條次 章次 章名 條次

一 總則 1-6 七 保險醫事服務機構 66-75

二 保險人、保險對象及投保單位

7-16 八 安全準備及行政經費 76-78

三 保險財務 17-26 九 相關資料及文件之蒐集查閱

79-80

四 保險費之收繳及計算 27-39 十 罰則 81-92

五 保險給付 40-59 十一 附則 93-104

六 醫療費用支付 60-65

體制面改革- 強化財務收支連動機制

監理會 費協會 爭審會

主管機關

衛生福利部

監理保險業務

(側重收入面)

醫療費用協定與分 配(側重支出面)

審議 保險爭議事項

健保會

統合收支面

建立收支連動機制

整併

5

6

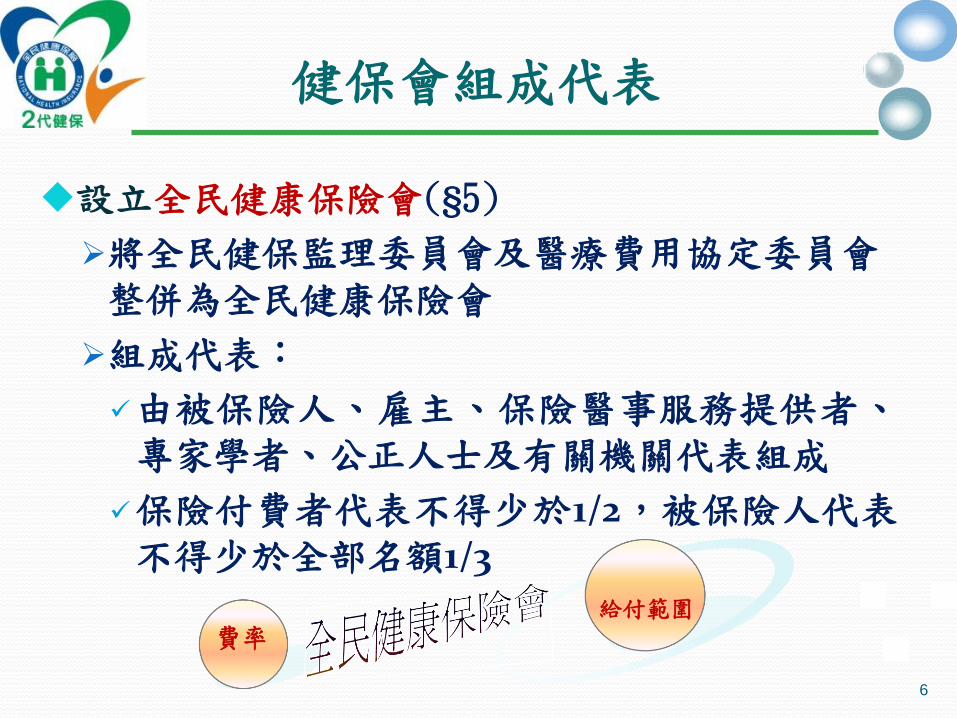

健保會組成代表

設立全民健康保險會(§5)

將全民健保監理委員會及醫療費用協定委員會整併為全民健康保險會

組成代表:

由被保險人、雇主、保險醫事服務提供者、專家學者、公正人士及有關機關代表組成

保險付費者代表不得少於1/2,被保險人代表不得少於全部名額1/3

費率 給付範圍

健保會權責

保險費率之審議

保險給付範圍之審議

保險醫療給付費用總額之對等協議訂定及分配

保險政策、法規之研究及諮詢

其他有關保險業務之監理事項

得差額負擔之特殊材料品項及實施日期(§45)

抑制資源不當耗用之改善方案(§72)

保險醫事服務機構提供健保業務相關財務報告之辦法(§73)

保險人及保險醫事服務機構公開與健保相關醫療品質資訊之辦法(§74)

7

承保作業面改革-新增受刑人納保

8

二代健保 現制健保

•增列受刑人為第4類第 3目,共為6類15目(

§10)

•明定受刑人之保險費由中央矯正主管機關

(法務部)及國防部編列預算全額補助( §27)

•醫療給付有限制:就醫時間與處所之限制

,及戒護、轉診、保險醫療提供方式等相

關事項之管理辦法,由主管機關會同法務

部訂之( §40II)

受刑人不參

加全民健保

草案:全民健康保險矯正機關收容人就醫辦法

承保作業面改革- 公平規定久居海外或新住民之投保條件

二代健保 現制健保

1.設有戶籍滿6個月,或領有居

留證件且在臺居留滿6個月,始得加保。

2.不受6個月限制之例外: (1)設有戶籍之下列人員

A.最近2年內曾有加保紀錄者 B.本國人在臺出生之新生兒 C.政府駐外人員及其眷屬

D.102年12月31日前首次返國且重新設籍者 (2)受雇者

1.設有戶籍滿4個月,或領有

居留證件且在臺居留滿4個月,始得加保。

2.不受4個月限制之例外: (1)設有戶籍之下列人員

A.曾有加保紀錄者 B.本國被保險人在臺出生

之新生兒

(2)受雇者

9

承保作業面改革- 停復保制度之變革

修正現行全民健康保險法施行細則第36條至第38條停復保規定(行政院衛生署101年8月10日公告草案)

理由

參採全民健康保險監理委員會建議,基於本法未授權訂定停保相關規定,並為齊一民眾權利義務等考量,原則上廢除出國停保制度,僅針對政府機關駐外人員及其隨行眷屬因職務特殊,維持得出國停保規定。

另基於信賴保護原則,保障本法施行時已依原條文規定辦理停保且未尋獲或返國者,得繼續暫停繳納保險費,惟於尋獲或返國時,應依修正前相關規定辦理註銷停保或復保。 (草案第65條)

10

保險財務面改革 - 提升政府之財務責任

11

被保險人分擔

其他法定收入

雇主分擔

政府分擔

扣除法定收入之保險經費

政府補助款及政府為雇主之負擔總經費(§3)

例如:菸品健康捐、 公益彩券、滯納金

政府雇主 ≧36%

過去累計之財務短絀,由政 府 分 年 編 列 預 算 填 補(§102)

保險財務面改革 - 補充保險費之收繳

( 薪資所得總額-其受雇者之投保金額總額) ×

補充保險費率(2%) 12

保險對象計收補充保險費之範圍(§31) 獎金:全年累計逾當月投保金額4倍之部分

兼職薪資:非所屬投保單位給付的薪資所得

執行業務收入:所得稅法第14條第1項第2類所稱執行

業務者之業務或演技收入

股利所得:以股利總額為費基

利息所得:所得稅法第14條第1項第4類所稱之利息所得

租金收入:保險對象將財產出租給非自然人之租金收入

補充保險費費基 × 費率(2%)

雇主補充保險費

保險給付面改革-給付內容明確化

13

二代健保 現制健保

•給付項目及支付內容 (§40 Ι):

醫療服務給付項目支付標準

藥物給付項目及支付標準

•不給付項目:§51

•給付項目及支付內容

(§51 Ι):

醫療費用支付標準

藥價基準

•不給付項目:§39

落實司法院釋字第524號解釋,使保險給付規範明確,並為保險對象所得預見。

14

保險給付面改革-付費者參與協商

除健保會外,並參與醫療服務給付項目及支付

標準、藥物給付項目及支付標準之擬訂,均有

保險付費者代表參與(§5、 § 41)

醫事服務機構代表 +

保險人

醫事服務機構代表 +

保險人 +

付費者、專家學者、相關機關等

保險對象未繳清保險費、滯納金部分負擔時

保險人經查證及輔導後,得對有能力繳納但拒不繳納

之保險對象暫停給付,但經核定得分期繳納或依家庭

暴力防治法受保護期間,不在此限(§37、 §50)。

15

保險給付面改革-弱勢保障更周全

弱勢民眾 安心就醫方案: 協助18歲以下弱勢兒少、近貧戶及特殊境遇家庭受補助者。

孕婦不鎖卡方案: 對所有懷孕婦女,確認懷孕後一年內一律均不鎖卡,以便其能安心就醫、產前檢查及分娩。

16

補充保險費之

收繳與計算

二代健保-雇主保費計算

17

雇主(投保單位)保費計算

(雇主支付薪資總額-受雇員工投保金額總額)

× 補充保費之費率(2%)

補充保險費收取方式-雇主自行計算後按月繳納

補充保費

投保金額×費率×負擔比率×(1+平均眷口數)

一般保費

二代保費= 一般保費 + 補充保費

雇主補充保險費收繳案例(1/2)

18

案例1

當月薪資總額未超過當月投保金額總額

案例1:慶宏公司僱用100名員工,102年1月之投保金額總額為300萬元,當月支付薪資總額299萬元。

說 明:當月薪資總額未超過當月投保金額總額

,所以無需扣繳補充保險費。

雇主補充保險費收繳案例(2/2)

19

案例2

當月薪資所得總額超過當月投保金額總額

案例2:華冠公司僱用200名員工,102年1月總投保金額420萬元,當月支付薪資總額為500萬元,所以應於102年2月底向保險人繳納補充保險費16,000元。

說 明:補充保險費=(5,000,000-4,200,000)

× 2% = 16,000元

二代健保-民眾保費計算

20

補充保險費費基×補充保險費之費率(2%)

被保險人及眷屬各自依其其他所得計算補充保險費

補充保費

投保金額×費率×負擔比率×(1+依附眷屬人數)

計費眷屬人數最多3口

一般保費

二代保費 = 一般保費 + 補充保費

補充保險費收取項目-保險對象

21

單位如有給付民眾下列6項所得(或收入)時,即為補充保險費的扣費義務人,應於給付時按補充保險費率2%扣取補充保險費,彙繳健保局。

項 目 說 明 所得稅代號

超過4個月投保金額的獎金

給付第一類被保險人的薪資所得中,未列入投保金額計算的獎金(如年終獎金、節金、紅利等),累計超過當月投保金額4倍部分。

50

兼職薪資所得 給付兼職人員(指非在本單位投保健保)的薪資所得

50

執行業務收入 給付民眾的執行業務收入,不扣除必要費用或成本。

9A 9B

股利所得 公司給付股東的股利總額。 54

利息所得 給付民眾公債、公司債、金融債券、各種短期票券(含附條件交易)、存款及其他貸出款項的利息。

5A、5B

5C、52

租金收入 機關、團體、公司等,給付給民眾的租金(未扣除必要損耗及費用)。

51

民眾補充保險費-相關扣費規定簡表

22

對象別 扣費類別 給付人 扣費義務人 扣取對象 免扣取對象

保險對象

所屬投保單位給付累計逾當月投保金額四倍之獎金

機關 機構 團體 學校 事業

破產財團 執行業務者

1.機關、機構、團體、學校之責應扣費單位主管

2.事業負責人 3.破產財團之破產管理人

4.執行業務者 5.信託財產受託人

所屬投保單位之第1類被保險人

無投保資格者、第5類被保險人

非所屬投保單位給付之薪資所得 (兼職所得)

第1類、第3類、第4類、第6類被保險人及眷屬,以及第2類眷屬

1.無投保資格者、第 2類及5類被保險人 2.未滿18歲、中低收 入戶及符合本法第 100條所定之經濟 困難者,兼職薪資 所得未達基本工資 即免予扣取

執行業務收入 第1類第1目至第4目、第3類、第4類、第6類被保險人及眷屬,以及第2類、第1類第5目眷屬

無投保資格者、第5類被保險人、以執行業務所得為投保金額者,包括:自營作業者(第2類被保險人)、專門職業及技術人員自行執業者(第1類第5目被保險人)

利息所得

租金收入

股利所得 (排除已列入投保金額計算部分)

公司

1.負責人 2.信託財產受託人

第1類至第4類及第6類保險對象(含被保險人及眷屬)

無投保資格者、第5類被保險人

民眾補充保險費收取方式

23

就源扣繳

由扣費義務人於單次給付所得及收入,以現金、支票及可等值兌換現金之禮券時扣取補充保險費。

起扣點

超過當月投保金額4倍部分之獎金,應全數計收補充保險費。

單次給付金額達2000元者(暫訂),應全額計收補充保險費。

上限

單次給付金額超過新臺幣1,000萬元以上,則以1,000萬元計算。

24

第5類被保險人之各類所得

未具投保資格或喪失投保資格者之各類所得

單次給付金額逾新臺幣1,000萬元之部分

單次給付金額未達一定金額者(暫訂 2,000元)

獎金:全年未超過4個月的投保金額之部分

第2類被保險人之薪資所得

依第20條規定以執行業務所得為投保金額者之執行業務收入

已列入投保金額計算保險費之股利所得

未滿18歲、中低收入戶及符合本法第100條所定之經濟困難

者,兼職薪資所得未達基本工資即免予扣取

保險對象補充保險費-免扣取範圍

免扣取補充保險費對象及項目

25

免扣取對象 免扣費項目 證明文件

無投保資格者 6項所得 (或收入) 皆免扣取

無投保資格者:主動告知後,由扣費義務人向健保局確認。

第5類被保險人 (低收入戶)

鄉(鎮、市、區)公所核發的有效低收入戶證明。

第2類被保險人 薪資所得 在職業工會投保的繳費證明。

專門職業及技術人員自行執業者(以執行業務所得為投保金額)

執行業務收入

投保單位出具證明。

自營作業而參加職業工會者(以執行業務所得為投保金額)

在職業工會投保的繳費證明。

所得給付時,民眾如有下列證明文件,即可免扣取補充保險費:

補充保險費-獎金案例(1/4)

獎金 項目

給付日期 當月投保金額(A)

4倍投保金額

(B=A×4)

單次獎金金額(C)

累計獎金金額

(D)

累計獎金 扣除4倍投保金額

(E)

補充保險費費基

(F=C與E

取低者)

補充保險費金額

(G=F*2%)

紅利 102/02/15 31,800 127,200 100,000 100,000 0 0 0

小計 100,000 0 0

註 1.補充保險費率以2%計算

2.補充保險費費基為獎金累計超過當月投保金額4倍部分,

與當月份發給獎金作比較,取較低者計算。

獎金-案例 1(獎金未超過投保金額4倍)

王先生為一般上班族,投保金額31,800元,年終獎金10萬元

扣取補充保費如下表:

26

獎金 項目

給付日期 當月投保金額

(A)

4倍投保金額

(B=A×4)

單次獎金金額

(C)

累計獎金金額

(D)

累計獎金 扣除4倍投保金額(E)

補充保險費費基

(F=C與E

取低者)

補充保險費金額

(G=F*2%)

獎金 102/02/15 31,800 127,200 100,000 100,000 0 0 0

紅利 102/06/15 31,800 127,200 50,000 150,000 22,800 22,800 456

小計 150,000 456

註1.補充保險費率以2%計算

2.補充保險費費基為獎金累計超過當月投保金額4倍部分,與當月份發給

獎金作比較,取較低者計算。

獎金-案例 2(獎金超過投保金額4倍) 陳先生為上班族,投保金額31,800元,年終獎金10萬元;紅 利獎金5萬元。 補充保險費扣收如下表:

27

補充保險費-獎金案例(2/4)

獎金 項目

給付日期 當月投保金額

(A)

4倍投保金額

(B=A×4)

單次獎金金額

(C)

累計獎金金額

(D)

累計獎金 扣除4倍投保金額

(E=D-B)

補充保險費費基

(F=C與E取低者)

補充保險費金額

(G=F*2%)

紅利 102/02/01 24,000 96,000 120,000 120,000 24,000 24,000 480

獎金 102/06/01 36,300 145,200 120,000 240,000 94,800 94,800 1,896

小計 240,000 2,376

註1.補充保險費率以2%計算

2.補充保險費費基為獎金累計超過當月投保金額4倍部分,與當月份發

給獎金作比較,取較低者計算。

獎金-案例 3

林小姐為證券公司受僱業務員,年度內投保金額、領取獎金及應繳補充保險費,如下表:

28

補充保險費-獎金案例(3/4)

獎金 項目

給付日期 當月投保金額(A)

4倍投保金額

(B=A×4)

單次獎金金額(C)

累計獎金金額

(D)

累計獎金 扣除4倍投保金額

(E=D-B)

補充保險費費基

(F=C與E

取低者)

補充保險費金額

(G=F*2%)

紅利 102/02/01 50,600 202,400 100,000 100,000 0 0 0

獎金 102/06/01 50,600 202,400 50,000 150,000 0 0 0

獎金 102/08/20 50,600 202,400 60,000 210,000 7,600 7,600 152

紅利 102/11/10 42,000 168,000 20,000 230,000 62,000 20,000 400

小計 230,000 552

註1.補充保險費率以2%計算

2.補充保險費費基為獎金累計超過當月投保金額4倍部分,與當月份發給

獎金作比較,取較低者計算。

獎金-案例 4

多筆獎金;累計獎金金額 扣除4倍投保金額大於當月領取之獎金

29

補充保險費-獎金案例(4/4)

30

補充保險費-兼職所得案例(1/2)

案例:

林教授於大學任教,獲邀至遠見公司演講,演講結束

後,遠見公司給付演講酬勞(所得稅扣繳憑單格式代

號為50)20,000元,應繳納多少補充保險費?

說明:

林教授係以第1類被保險人身分在大學加保,其於非

投保單位取得的薪資所得,應扣取補充保險費400元

。

(補充保險費= $20,000 × 2% = $400)。

31

補充保險費-兼職所得案例(2/2)

案例:

陳先生是藍海公司之董事,赴該公司開會獲得車馬費

5,000元(所得稅扣繳憑單格式代號為50),應繳納多少

補充保險費?

說明:

董事會的成員非公司的受僱員工,因此陳先生在非投

保單位取得的薪資所得,應扣取補充保險費100元。

(補充保險費= $5,000 × 2% = $100)。

補充保險費-執行業務收入案例(1/2)

32

案例:

王醫師在健康醫院受僱並加保,每月薪資所得 20

萬元,王醫師另在美麗診所看診,每月領到執行業

務收入5 萬元。

說明:

美麗診所於給付王醫師執行業務收入所得時, 應

扣取2%補充保險費。

(補充保險費50,000元 x 2%= 1,000元)

33

案例:

吳醫師受僱於醫院,每月收入為10萬元,另外投稿

發表文章,稿費報酬3萬元。

說明:

吳醫師為受僱醫師,依健保法第20條規定,以其薪

資所得為投保金額,另外有執行業務收入(稿費)3萬

元,應扣取補充保險費 600元(30,000×2%=600)

。

補充保險費-執行業務收入案例(2/2)

34

案例:

周先生是台塑公司的股東,台塑公司在103年8月發給

周先生1萬元的股利總額(股利淨額加可扣抵稅額),

周先生的補充保險費應如何扣繳?

說明:

台塑公司在發給周先生1萬元的股利時,即頇按2%的

補充保險費率,扣取200元的補充保險費

(補充保險費=1萬元 x 2% = 200元)

補充保險費-股利所得案例(股東)

35

案例:

郭先生是豪大公司股東及負責人,自公司成立以來,

郭先生皆以豪大公司雇主身分加保,102年郭先生皆以

18萬2千元投保全民健保。103年8月公司發給郭先生

500萬元的股利總額(股利淨額加可扣抵稅額),郭先生

的補充保險費應如何扣繳?

補充保險費-股利所得案例(雇主1/2)

36

說明:

1.依健保法第31條第1項第4款但書規定,郭先生的補充

保險費可於扣除102年投保金額總額後,按費率2%計算。

2.算式:(1)已列入投保金額計算的股利所得

18萬2千元 x 12個月 = 218萬4千元

(2)應計算補充保險費之股利所得

500萬元-218萬4千元= 281萬6千元

(3)補充保險費= 281萬6千 x 2% = 5萬6320元

補充保險費-股利所得案例(雇主2/2)

37

補充保險費-股利所得案例(海外所得)

案例:

楊先生持有康師傅控股有限公司臺灣存託憑證,103

年9月楊先生收到該公司配發的2萬元股利,楊先生的

補充保險費應如何扣繳?

說明:

由於臺灣存託憑證發給的股利為海外所得,不是健保

法第31條規定的股利所得,因此,無頇扣取補充保險

費。

補充保險費-利息所得案例(多筆存款)

案例:

傅先生在幸福銀行有多筆定存,其中三筆均在102年6月

20日到期,利息分別為1,500元、2,500元及1,800元,傅

先生的補充保險費要如何扣取?

說明:

1.不同存單之利息,分別計算補充保險費。

2.幸福銀行應在給付傅先生利息時,扣取50元的

補充保險費(2,500元 x 2%=50元) 。

38

案例:

錢小姐102年1月1日在安心銀行存入一筆120萬元的1年

期定存,利率2%,約定按月取息,安心銀行依約每月

給付2000元的利息,並於給付時扣取補充保險費。

102年7月2日錢小姐中途解約,銀行依合約按實存期間

八折計息,解約當時6個月定存利率為1%,故實際利息

為4,800元,錢小姐的補充保險費應如何扣繳?

39

補充保險費-利息所得案例(中途解約1/2)

說明:

1.101年2月1日至102年7月1日

每月應扣取之補充保險費:40元(2,000元x2%=40元)

2.因實際利息4,800元,即每月利息800元,未達2千元,

不需扣取補充保險費,已收的補充保險費240元

($40 x 6個月)應予退還。

補充保險費-利息所得案例(中途解約2/2)

40

租金收入-扣取補充保險費的情形

出租人 承租人 是否扣取 補充保險費

第1類至第4類及

第6類保險對象 個人 否

第1類至第4類及

第6類保險對象

機關、機構、團體、 學校、事業、 破產財團、 執行業務者、

是

機關、機構、團體、

學校、事業、

破產財團、

執行業務者、

個人、機關、機構、團體、學校、事業、 破產財團、 執行業務者、

否

41

42

案例:

里長伯將房子租給正正企業社當廠房,月租10萬元,

雙方約定於每年1月1日及7月1日,分別給付半年租金,

里長伯的補充保險費要如何扣繳?

說明:

正正企業社在1月1日及7月1日付租金給里長伯時,就要

先扣除1萬2千元的補充保險費後,再繳交租金給里長伯

補充保險費=(10萬元/月 x 6個月 x 2% = 1萬2千元)

補充保險費-租金收入案例(1/2)

案例:以非即期支票給付租金費用

優良公司向高先生租了二個停車位,月租1萬元,

約定每月15日給付租金。

優良公司於102年1月1日開立12張非即期支票交付

給高先生,優良公司要如何扣繳補充保險費?

說明:

1.補充保險費=10,000元 x 2%=200元。

優良公司開立的每張支票,票面金額應為

扣除補充保險費後的金額,即9,800元。

2.繳納時點:每張支票發票日的次月底前。

補充保險費-租金收入案例(2/2)

43

44

扣費義務人頇辦理事項

扣取補充保險費(健保法§31)

給付日之次月底前繳納補充保險費(健保法§31)

扣費義務人於扣取補充保險費後,應通知

保險對象(扣繳辦法草案§9)

溢繳退費、短繳補扣(扣繳辦法草案§9)

向保險人申報扣費明細(扣繳辦法草案§10)

提供保險對象扣費憑單(扣繳辦法草案§10)

補充保險費扣取方式

扣取時點:扣費義務人於給付時扣取

給付時:指實際給付、轉帳給付或匯撥給付之時,以非

即期支票之實際給付,為支票所載發票日。

繳納時點:給付日之次月底前向保險人繳納

,得寬限15日。

逾期滯納金:

寬限期滿仍未繳納,則自寬限期滿之翌日起至完納前1日止

,每逾1日加徵應納費額0.1%之滯納金,滯納金總額最高

為應納費額15%。

45

溢扣之處理(扣繳辦法草案§ 9)

46

扣費義務人

如有溢扣,應退還保險對象。

扣費義務人退還保險對象之溢扣款,若為已繳納保險人,可向保險人申請退還或就其應扣繳保險費內留抵之。

保險對象

扣取日之次月起六個月內,向扣費義務人申請退還,逾期則改向保險人申請退費。

不足之處理(扣繳辦法草案§ 9)

47

扣取不足之數,由扣費義務人補繳,但扣費

義務人得向保險對象追償之。

股利所得若因可扣抵稅額變動致單次應退補

繳金額未達新臺幣40元者,得免退補之。

申報扣費明細1/4(扣繳辦法草案§ 10)

48

申報時點

年度申報

扣費義務人每年1月31日前,將上一年度向保險對象

扣取之補充保險費金額,填報扣費明細彙報保險人。

每年1月遇連續3日以上國定假日者,扣費明細彙報期

間延長至2月5日止。

按月申報(選擇)

於繳納補充保險費時,一併填報扣費明細,並以電子

媒體方式彙送保險人者,得免於每年1月31日前再向

保險人彙報。

49

申報時點 解散、廢止、合併或轉讓,或機關、團體裁撤、變更時

扣費義務人應隨時就已扣繳保險費金額,填發扣費憑單,

並於10日內向保險人填報扣費明細。

退費個案申報

保險對象申請溢繳核退時,保險人得通知扣費義務人於

10日內就已扣取之保險費金額,填報扣費明細送保險人

查核。

申報扣費明細 2/4(扣繳辦法草案§ 10)

50

申報方式 網際網路

扣費義務人連結至健保局網站補充保險費作業專區,

使用單位電子憑證,辦理申報。

媒體

透過健保局網站下載審核程式檢核檔案格式無誤後,

再將檔案錄製於光碟片或其它,郵寄或親送至健保局

所屬分區業務組。

人工書面

檢附『全民健康保險各類所得扣繳補充保險費申報書

』或『各類所得補充保險費扣費憑單』報核聯。

申報扣費明細3/4(扣繳辦法草案§ 10)

51

扣費明細內容

受領給付者姓名、住址、身分證統一編號

(或居留證號)、給付日期、給付所得類

別、給付金額、扣費額。

申報扣費明細4/4(扣繳辦法草案§ 10)

提供扣費憑單

52

保險對象如有需要扣費憑單,得向扣費

義務人索取。

保險對象自扣費之次年4月1日起,可向

保險人索取。

繳費通路

臺北富邦商業銀行 華南商業銀行 中國信託商業銀行

兆豐國際商業銀行 臺灣土地銀行 臺灣中小企業銀行

中華郵政公司 日盛商業銀行 彰化商業銀行

臺灣銀行 第一商業銀行 高雄銀行

合作金庫銀行 安泰商業銀行 玉山銀行

說明:經上列金融機構轉委託之其他銀行、農漁會信用合作社,亦受理代收(繳)保險費。

•便利商店繳費(自付手續費3元)

•自動櫃員機(ATM)繳費(跨行者需自付手續費)

•網際網路繳費(需有讀卡機設備,且自付手續費)

•委託健保局自帳戶扣款繳費

•金融機構臨櫃繳費

53

補充保險費作業流程-扣取與繳納

54

備妥保險對象 相關資料

單筆

批次

使用憑證查詢保險對象免扣取身分

回覆結果 確認扣取資料

人工作業

內部資訊系統

使用本局單機版

核算並扣取單位及個人補充保險費

網路列印繳款

書

健保局窗口列印繳款書

下載軟體列印繳款書

持單至 銀行繳納

銷帳

投保單位/扣費義務人 健保局

免扣取者提供證明

保險對象

1.符合免扣取 條件者,得 提供證明文 件或由單位 比對。 2.採就源扣繳, 符合扣取時, 需給付當月 扣收。 3.給付日之次 月底前至金 融機構繳納。

說明

代收機構書面繳款書

扣收通知

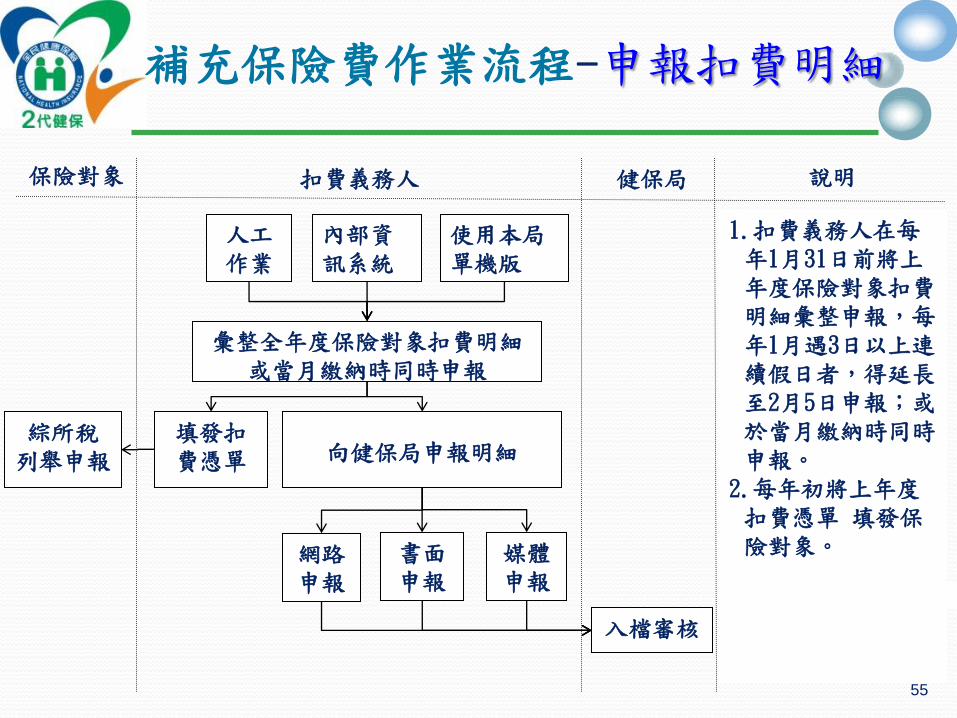

補充保險費作業流程-申報扣費明細

55

人工作業

內部資訊系統

使用本局單機版

入檔審核

扣費義務人 健保局

網路申報

書面申報

媒體申報

保險對象

綜所稅 列舉申報

彙整全年度保險對象扣費明細或當月繳納時同時申報

填發扣費憑單 向健保局申報明細

說明

1.扣費義務人在每年1月31日前將上年度保險對象扣費明細彙整申報,每年1月遇3日以上連續假日者,得延長至2月5日申報;或於當月繳納時同時申報。

2.每年初將上年度扣費憑單 填發保 險對象。

56

二代健保實施日期

行政院決定,二代健保將於102年1月1日實施。

各項籌備作業依照預訂進度,於今年上半年完成,

下半年預留作為民間之準備作業時間。

配合各項增修法規完成進度,全面展開宣導與輔

導之作業,務使二代健保順利上路,穩健運作。

57

補充保險費模擬試算

補充保險模擬試算作業

58

模擬試算的重要性 1、及早釐清扣費項目及問題 2、整合企業內部作業流程及資訊系統 3、預估補充保險費金額

補充保險模擬試算作業

59

第一類投保單位補充保險費作業查檢表1

月份 雇主支付薪資

總額(A) 受雇員工投保金

額總額(B) 差額(A-B=C)

應繳補充保費數額(C×2%)

1

2

3

4

5

6

7

8

9

10

11

12

補充保險模擬試算作業

60

保險對象補充保險費作業查檢表2

法條 名目 所得代號 扣費 義務人

相關科目 問題

第31條第1項 獎金 (逾4個月投保金額)

50

第31條第2項 非屬投保單位薪資 50

第31條第3項 執行業務收入 9A 9B

第31條第4項 股利所得 54

第31條第5項 利息所得 5A 5B 5C 52 61 62

第31條第5項 租金收入 51

補充保險模擬試算作業

61 61

保險對象補充保險費作業檢查表3 名目

所得 代號

應扣收補充保險費

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

獎金 (逾4個月投保金額)

50

非屬投保 單位薪資

50

執行業務收入 9A 9B

股利所得 54

利息所得 5A 5B 5C 52 61 62

租金收入 51