Embed Size (px)

Citation preview

Fórum Nacional APESF 2013 Para uma integração em larga escala do fotovoltaico em Portugal

O setor fotovoltaico em Portugal

Pedro Cabral, Diretor Geral de Energia e Geologia Lisboa, 9 de Maio de 2013

A promoção da eficiência energética e de fontes de energias renováveis

estão integradas na visão atual para 2020 do setor energético, a qual

procura articular as estratégias para a procura e oferta de energia, tendo

como principal objetivo colocar a energia ao serviço da economia e das

famílias e garantir sustentabilidade de preços.

Apesar da evolução favorável, Portugal continua a exibir um elevado

grau de dependência externa, pelo que o papel da eficiência energética

e das FER é essencial para reforçar os níveis de segurança de

abastecimento, promovendo, ao mesmo tempo, a diversificação do mix

energético e o aumento da sustentabilidade associada à produção,

transporte e consumo de energia.

ENERGIA AMBIENTALMENTE

SUSTENTÁVEL

ENERGIA PROMOTORA DA COMPETITIVIDADE

ECONÓMICA

ENERGIA SEGURA

A atual política energética pretende reforçar a competitividade no setor potenciando um maior equilíbrio entre os três pilares da sustentabilidade.

Cumprir metas europeias para 2020 ao menor custo para a economia;

Alcançar os objetivos de Eficiência Energética;

Reduzir a dependência energética reforçando a segurança de abastecimento;

Energia ao serviço da economia e das famílias, garantindo sustentabilidade de preços;

Potenciar mercados energéticos liberalizados, competitivos e sustentáveis.

Principais objetivos a atingir

0

50

100

150

200

250

0%

1%

2%

3%

4%

5%

Capacidade instalada % no mix total FER

Encontram-se instalados em Portugal mais de 200 MW de solar, incluindo fotovoltaico, mini e microprodução

(MW)

tcma 54%

Fonte: DGEG; ERSE

Evolução do parque electroprodutor fotovoltaico em Portugal

Evolução do parque electroprodutor fotovoltaico em Portugal vs. Custo médio anual

0

50

100

150

200

250

0

100

200

300

400

500

600

Capacidade instalada Custo médio anual (€/MWh)

(€/MWh) (MW)

Evolução da Mini e Microprodução em Portugal

Uma das apostas para dinamizar o setor fotovoltaico passa pela promoção da Mini e Microprodução numa lógica de descentralização, permitindo associar o consumidor à produção e mitigando expansão de infraestruturas de rede

Fonte: Renováveis na Hora

Miniprodução Microprodução

310

638 638

1 21 6

327

9 0

100

200

300

400

500

600

700

2008/2009 2010 2011 2012 2013 RegimeGeral

Ligados

Certificados

Com licença

9.984

12.198

19.781

22.976 23.029

14

8

1.2

32

48

89

89

0

5.000

10.000

15.000

20.000

25.000

2008/2009 2010 2011 2012 2013 RegimeGeral

Ligados

Certificados

Com licença

As instalações de mini e microprodução estão predominantemente instaladas na faixa litoral portuguesa, junto das grandes áreas urbanas

Distribuição geográfica das instalações de Miniprodução em 2012

1.000 kW

Fonte: Renováveis na Hora (Dados 2012)

Nº de Registos

638

Potencia de Ligação

26.536 kW

Nº de Registos

23.029

Potencia de Ligação

82.054 kW

2.000 kW

Distribuição geográfica das instalações de Microprodução em 2012

A redução do custo da tecnologia, com impactos favoráveis no investimento, justificam o ajuste das tarifas no sentido beneficiar o consumidor de eletricidade e atenuar os custos para o SEN

Portaria 430/2012 de 31 de Dezembro

Remuneração da MINIPRODUÇÃO

151 €/MWh Redução anual de 30%

Portaria 431/2012 de 31 de Dezembro

Remuneração da MICROPRODUÇÃO

196 €/MWh para 1os 8 anos 165 €/MWh para os 7 anos seguintes

2007 2010 2013

DL 363/2007 de 2 de Novembro

Remuneração da MICROPRODUÇÃO

650 €/MWh para 1os 10 MW -5% por cada bloco de 10 MW adicionais

DL 118-A/2010 de 25 de Outubro

Remuneração da MICROPRODUÇÃO

400 €/MWh para 1os 8 anos 240 €/MWh para os 7 anos seguintes

Redução anual de 20€/MWh

2011

DL 34/2011 de 8 de Março

Remuneração da MINIPRODUÇÃO

250 €/MWh Redução anual de 7%

Portaria 285/2011 de 28 de Outubro

Remuneração da MINIPRODUÇÃO

215 €/MWh Redução anual de 14%

Evolução das tarifas aplicadas a Micro e Miniprodução

0

100

200

300

400

500

600

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Custo médio de aquisição no mercado grossista

Outra Cogeração

Cogeração Renovável

Biogás

Fotovoltaica

Hídrica PRE

Biomassa

RSU

Eólica

O custo médio anual com o fotovoltaico em Portugal tem decrescido significativamente, mas não reflete totalmente a evolução da tecnologia

Custo médio anual por tecnologia(1) (€/MWh)

Fonte: ERSE (1) Preços nominais.

Evolução expectável dos custos com as diferentes tecnologias solares

É expectável, no médio prazo, uma redução significativa dos custos com as diferentes tecnologias de base solar, potenciando um crescimento desta tecnologia no mix de produção de eletricidade

LCoE 2010 (€/MWh)

LCoE 2020 (€/MWh)

CapEx (k€/MW)

OpEx (k€/MW.ano)

NEP (h)

Vida útil (anos)

Fotovoltaica Central

220 124 2.700 25 1.500 25

Fotovoltaica Microgeração

308 163 3.800 40 1.500 25

Solar Termoeléctrica (CSP) Cilindro com storage

218 153 7.000 150 3.300 30

Solar Termoeléctrica (CSP) Torre com storage

226 159 13.000 220 5.600 30

-43%

-47%

-30%

-30%

Fonte: ATKearney “Recomendações para uma estratégia sustentável de eficiência energética e exploração de energias renováveis para Portugal”, 2012

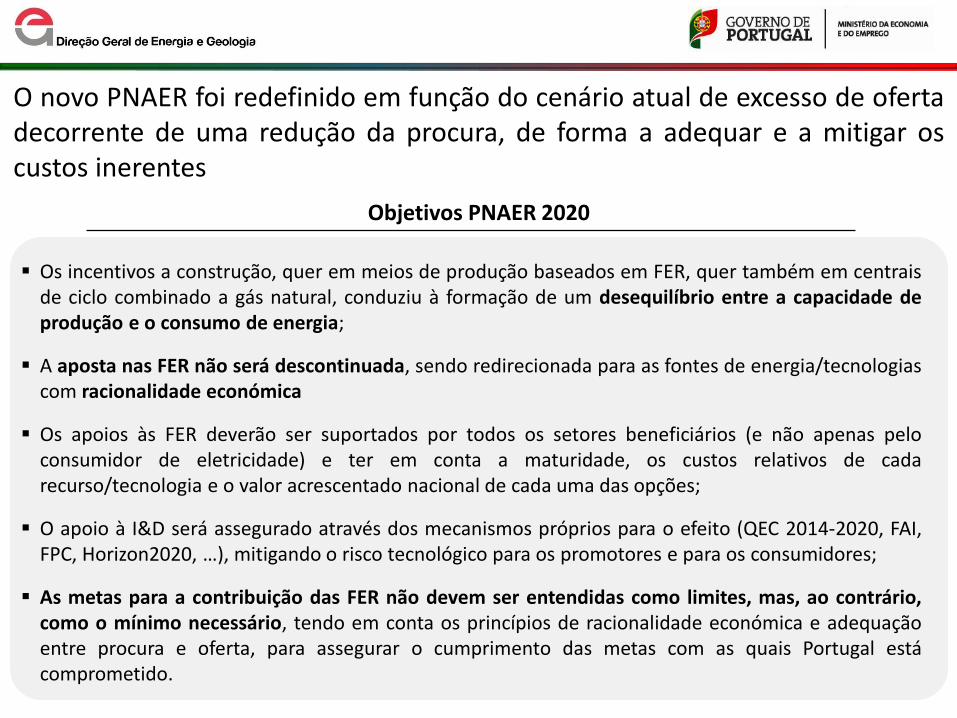

O novo PNAER foi redefinido em função do cenário atual de excesso de oferta decorrente de uma redução da procura, de forma a adequar e a mitigar os custos inerentes

Objetivos PNAER 2020

Os incentivos a construção, quer em meios de produção baseados em FER, quer também em centrais de ciclo combinado a gás natural, conduziu à formação de um desequilíbrio entre a capacidade de produção e o consumo de energia;

A aposta nas FER não será descontinuada, sendo redirecionada para as fontes de energia/tecnologias com racionalidade económica

Os apoios às FER deverão ser suportados por todos os setores beneficiários (e não apenas pelo consumidor de eletricidade) e ter em conta a maturidade, os custos relativos de cada recurso/tecnologia e o valor acrescentado nacional de cada uma das opções;

O apoio à I&D será assegurado através dos mecanismos próprios para o efeito (QEC 2014-2020, FAI, FPC, Horizon2020, …), mitigando o risco tecnológico para os promotores e para os consumidores;

As metas para a contribuição das FER não devem ser entendidas como limites, mas, ao contrário, como o mínimo necessário, tendo em conta os princípios de racionalidade económica e adequação entre procura e oferta, para assegurar o cumprimento das metas com as quais Portugal está comprometido.

10.623 97 434

593

1.393 199

1.996 168 173 152

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

+49%

O novo PNAER estabelece metas claras para o aumento da produção renovável a partir do fotovoltaico, fixando o objetivo em +548 MW, totalizando 720 MW em 2020

172

0

100

200

300

400

500

600

700

800

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Solar Concentrado

Solar Fotovoltaico

Microprodução

Miniprodução

Existente

(MW)

58

74

58

58

58

58

80

Evolução prevista da potência instalada FER (MW)

Evolução prevista do parque electroprodutor Solar por tecnologia (MW)

TOTAL 2012-2020

548 MW

Mini – 268 MW Micro – 86 MW

Fotovoltaico – 144 MW Concentrado – 50 MW

38

70

Nova capacidade (MW)

Fonte: DGEG

O novo esquema em estudo visa garantir um tratamento equilibrado entre “consumidores não produtores” e “consumidores produtores”

Redes 26%

CIEG 31%

Energia 43%

Estrutura dos preços de eletricidade para consumidores domésticos

Fonte: ERSE

Ajuste visa garantir que os “consumidores não produtores” não serão penalizados pelas opções de terceiros;

O detentor de um sistema de mini ou

microprodução tem que suportar os custos de acesso às redes (tal como acontece quando se encontra na situação de consumidor), devendo receber o benefício dos custos evitados que a sua produção induz;

Garantir racionalidade na repartição dos

custos com as infra-estruturas de rede sem comprometer o business-case da produção descentralizada.

Atualmente, os custos com as redes representam 26% dos preços pagos pelos

consumidores em BTN com potência contratada inferior ou igual a 20,7 kVA;

Os CIEG representam 31%.

Net Metering ajustado