Embed Size (px)

Citation preview

O NOVO PAPEL DAS NATIONAL OIL COMPANIES – NOCs NOS MERCADOS INTERNACIONAIS DE ENERGIA:

UM ESTUDO DE CASO DOS BRICS

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO DE GEOCIÊNCIAS - IGEO

Programa de Pós-Graduação em GeologiaMESTRADO EM GEOLOGIA REGIONAL E ECONOMICA

Marcelo Simas, M. Sc. 25/09/2012

2

� Economist (UFRJ - 1987) � IGEO/UFRJ Doctoral Student and M. Sc. in EconomicGeology (UFRJ – 2012)

� Work at PETROBRAS since 1998 � Currently at the Research & Development Center (CENPES) in Relashionship with Scientific Communities.

� Professor of PETROBRAS Corporate University.� Professor of UFRJ: Mineral Economics and O&G MBA

Agenda

Questões Geopolíticas do O&G

BRICS

NOCs dos BRICS

Estudo de Caso dos BRICS: Brasil, Rússia, Índia e China

Perspectivas e Tendências

4

CENÁRIO ATUAL

O&G

Geopolítica

� Nacionalização das reservas de O&G -Controle dos Estados-Segurança energética-Acesso restrito às NOCs

� Ascenção das NOCs-Desverticalização

-Upstream-Investimentos P&D

� Perda de poder de mercado das IOCs/Majors-Downstream

� Aumento do preço do óleo desde início anos 2000-China-Índia

� Migração da tecnologia para a indústria parapetrolífera

-alianças estratégicas

Base teórica: JAFFE e SOLIGO (2007), THE JAMES BAKER III INSTITUTE FOR PUBLIC POLICY OF RICE UNIVERSITY (2007) e AQUINO (2003)

6

Upstream

Downstream

�Cartel da OPEP (1973-1986)

NOCs

IOCs/Majors

Desverticalização da Indústria de O&G na déc. 70

Participação % das Supermajors na produção mundial de Óleo 1950-2010 (MM bpd)

Fontes: Campos (2007), BP Statistical Review (2011) e Relatórios das Companhias (2010) modificada.

NOCs control the majority of proven oil reserves - 85% (2010) Current production – NOCs at least 55% (2010).

Restricted access to world O&G reserves

Source: Oil Companies’ Production

EIA/Doe (2012)

Acesso restrito às reservas de O&G

GN: NOCs 51% x 9% IOCs

Reservas de acesso livre às empresas privadas

IOCsNOCs

���� Relevância do tema

Os valores envolvidos: 80 MM bpd ou US$ 3 trilhões/ano

Investimentos em O&G: cerca de US$ 1 trilhão/ano até 2030 (WPC 2012)

Indústria de O&G movimenta + 10% do PIB Mundial

10

Geopolítica

���� Energia e o Mercado Global de Energia

1ª Revolução Industrial – têxteis, aço, química pesada, transporteferroviário e máquinas a vapor (final Séc. XVIII) - carvão

2ª Revolução Industrial – química, eletricidade e motores àcombustão (final Séc. XIX) – início do uso do petróleo

Surgem as indústrias do petróleo e eletricidade (meados do Séc.XIX) e gás natural (Séc. XX) – fontes de energia

A questão da geopolítica desde o nascimento da indústria dopetróleo (controle das fontes de energia)

Complexificação e interdependência das várias fontes de energia

Base teórica: PINTO JÚNIOR et al. (2007)

Óleo e gás – 55% Óleo e gás – 52%45%

2030

Fonte : WEO 2008 - AIE - Agência Internacional de Energia – cenário de referência

26%

21%2%

10%

1%34%

6%

29%

22%2%

10%

2%30%

5%

Gás

Carvão

Petróleo

Nuclear

Biomassa

Outros Renováveis

Hidro

Nuclear

Hidro

Gás

Biomassa

Outros Renováveis

Carvão

Petróleo

2009

Matriz Energética Mundial

Fonte: WEO/AIE (2010)

Derivados Importados

Óleo Importado

Gás Importado

Produção Internacional de

Petróleo

GNL

H - Bio

Produção de Gás Natural

no Brasil

Biodiesel Derivados Vendidos no

Brasil

Vendas Internacionais

Outros Renováveis

Infra-estrutura

Plantas Petroquímicas

Produção Brasileira de

Petróleo

Carga Processada no Brasil

Refino Internacional

Etanol

Peculiaridades da Indústria de O&G (Verticalização)

Energia

Industria

Base teórica: BRET-ROUZAUT e FAVENNEC (2011), TORRES et al. (2010) e BRAZ (2006)

� HistóricoO alvorecer da indústria nos EUA (1859)Competição Predatória (1859-1870)Oligopolização e Verticalização (1870-1928) Cartel das “Sete Irmãs” (1928-1973)Cartel da OPEP (1973-1986)Reestruturação da Indústria Pós-Choques do Petróleo (1986-2000)Reposicionamento estratégico – empresas de energia (2000 aos dias atuais)

2-A QUESTÃO GEOPOLÍTICA DO O&G

Base teórica: BRET-ROUZAUT e FAVENNEC (2011) e CAMPOS (2007)

Preço do petróleo 1861-2010 em valores nominais e reais (2010)

Fonte: BP Statistical Review (2011)

1870Standard Oil

7 Irmãs:1901-Texaco1902-Gulf Oil1907-Shell1909-APOC(BP)

1911-Exxon(SO)/Mobil/Chevron

1928-Cartel 7 Irmãs 1960-Cartelda OPEP

1973-1ºChoque 1979-2º

Choque1859-70Competiçãopredatória

1986-Contrachoque e reestruturação do setor O&G no mundo

2000-Reposicion. Estratégico

1922-YPF 1938-PEMEX

1924-CFP 1951-NIOC(BP)

1953-PETROBRAS/ENI

1958-ÍNDIA

1961-INOC

1918-RÚSSIA 1971-ARGÉLIA/LÍBIA1974-ARÁBIA SAUDITA1975-KWAIT/QATAR1976-VENEZUELA

19XX – Criação da NOC

Fonte: BP Statistical Review (2011)

1986-Contrachoque e reestruturação do setor O&G no mundo

2000-Reposicion. Estratégico

Preço do petróleo 1861-2010 em valores nominais e reais (2010)

1870Standard Oil

7 Irmãs:1901-Texaco1902-Gulf Oil1907-Shell1909-APOC(BP)

1911-Exxon(SO)/Mobil/Chevron

1928-Cartel 7 Irmãs 1960-Cartelda OPEP

1973-1ºChoque 1979-2º

Choque

1859-70Competiçãopredatória

1922-YPF 1938-PEMEX

1924-CFP 1951-NIOC(BP)

1953-PETROBRAS/ENI

1958-ÍNDIA

1961-INOC

1918-RÚSSIA 1971-ARGÉLIA/LÍBIA1974-ARÁBIA SAUDITA1975-KWAIT/QATAR1976-VENEZUELA

� PlayersInternational Oil Companies – IOCs ou MajorsNational Oil Companies - NOCsIndependentes MinorsTraders Organizações Internacionais OPEP e as “Sete Irmãs”Indústria Parapetrolífera

� Grupos Geopolíticos OCDENão OCDE: BRICS

Geopolítica

� PlayersIndústria Parapetrolífera - Fornecedora de serviços para o segmento upstream Exs.:Geofísica (aquisição, processamento e interpretação de dados sísmicos)Sondas e perfuração de poçosEngenharia e projetosEngenharia submarina Construção e montagem de unidades de produção (estaleiros) Fabricantes de equipamentos para geofísica e perfuração, construção e montagem metálica e engenharia mecânica.

- Políticas de Conteúdo Nacional para ampliar a competitividade dacadeia de fornecedores de O&G e possibilitar novos entrantesExs.: Itália, Coréia do Sul, México, Japão e Brasil

Geopolítica

Indústria Parapetrolífera Brasileira

Até 2002 – Encomendas de equipamentos no exterior pela PETROBRAS

A partir de 2003 - PROMINP – Programa de Mobilização daIndústria Nacional de PetróleoPolítica de Conteúdo Nacional Geração de emprego e renda no país

� Identificação da cadeia de fornecedores e necessidade de insumos para fornecimento à PETROBRAS –Desenvolvimento de fornecedores

� Identificação da necessidade qualificação de mão de obra para a indústria em todo Brasil (207 mil até 2017)

� PlayersIndústria Parapetrolífera

- Indústria muito concentrada: EUA e GB

- 3 Majors dos serviços de petróleo: > 50% market share

Geopolítica

Fonte: PFC Energy (2012)

� Indicadores dos BRICS - 2010

BRICS

Fonte: WEO/FMI (2011) e BRICS Policy Center (2011)

BRICS� Participação % do PIB dos BRICS no PIB Mundial 1900-2008

Fonte: BRICS Policy Center (2011)

BRICS� Participação % do PIB dos Países no PIB dos BRICS 1900-2008

Fonte: BRICS Policy Center (2011)

� Tese BRICS x Metodologia PFC EnergyBRICS

Fonte: WEO/FMI (2011) e BRICS Policy Center (2011)

e matérias primas

Fonte: BP Statistical Review (2011)

� Resumo: Países Produtores/Consumidores/Reservas de Óleo x Grupos Geopolíticos - 2010

BRICS

Fluxo do Comércio Mundial de Óleo 2010 (MM ton)

Fonte: BP Statistical Review (2011)

Fonte: BP Statistical Review (2011)

Países Produtores/Consumidores/Reservas deGN x Grupos Geopolíticos

Fluxo do Comércio Mundial de GN 2010 (bilhões m3)

Fonte: BP Statistical Review (2011)

Fonte: Metodologia PFC Energy (2011)

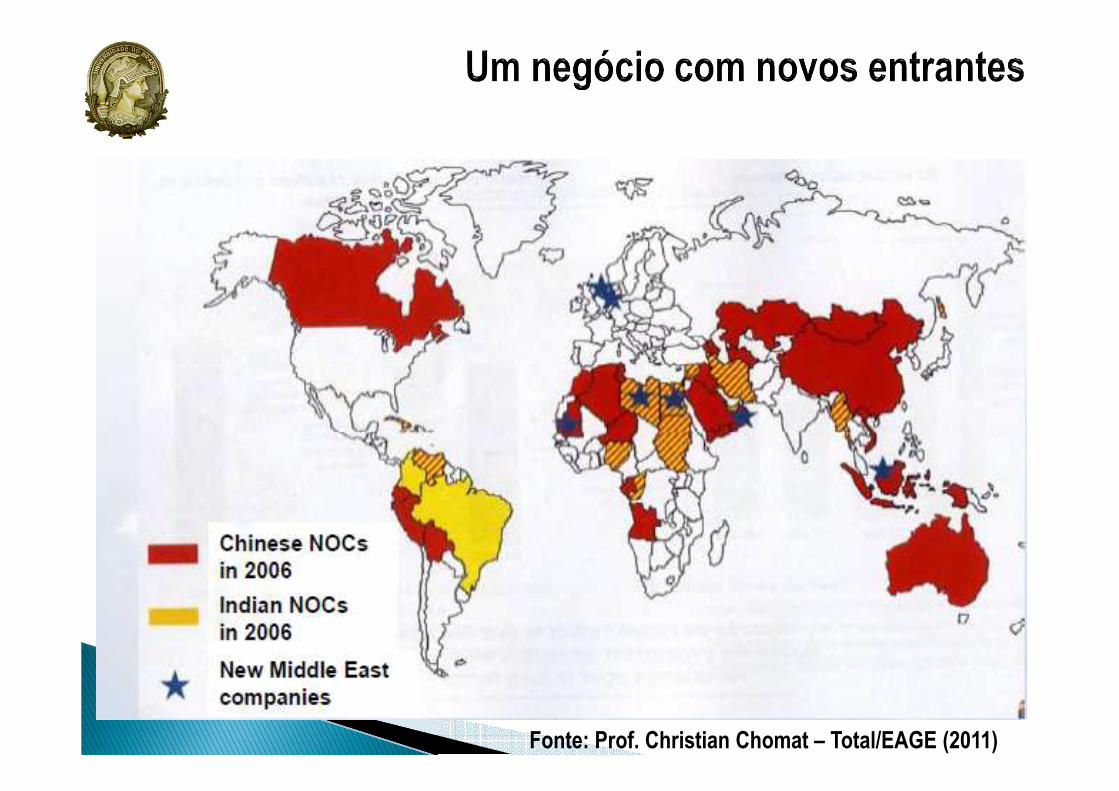

Fonte: Prof. Christian Chomat – Total/EAGE (2011)

0

20

40

60

80

100

120

140

A.S

audi

ta Irã

Iraq

ue

Kuw

ait

Ven

ezue

la

Em

ir.A

rabe

s

Rus

sia

Líbi

a

Caz

aqui

stão

Nig

éria

EU

A

Can

adá

Cat

ar

Chi

na

Ang

ola

Bra

sil

Arg

élia

Méx

ico

Nor

uega

Aze

rbai

jão

Indi

a

Om

ã

Egi

to

Grã

Bre

tanh

a

Bilh

ões

de b

arris

Países que adotam concessão Países que adotam contratos de Partilha ou de Servi ço

264,2

Distribuição Reservas x Modelos Contratuais

Fonte : BP Statistical Review 2009

Países que adotam concessão e partilha

16º

�Países c/ grandes reservas (80% do total) adotam modelo de partilha ou misto

Fonte: WEO/FMI (2011) modificado

� Taxas de Crescimento do PIB dos BRISC x Mundo 1993-2012(p)

Brasil

:

• Altas taxas de crescimento do setor desde 1997

• Participação crescente na economia

2011 – 12% PIB

2020 – 20% PIB (BNDES - 2010)

• Matriz mais diversificada do mundo

:

BRICS – Brasil

Economic Developing Model to Brasil

PETROBRAS‘

NEW ROLE

LOCAL

CONTENT

POLICY

NEW

REGULATORY

FRAMEWORK:

PROPERTY

AND

SOVEREIGN

O&G

RESERVES

PRE-SALT EXPLOITATION

Brazil

Óleo e gás – 47% 121%

20302009

Fonte : EPE - Empresa de Pesquisa Energética –Balanço Energético Nacional 2009

Óleo e gás – 44%

9,6%14,6%

3,0%

37,7%

6,0%

12,6% 14,8% 1,6%

Gás

Carvão Mineral

Lenha e Carvão Vegetal

Outros Renováveis

Hidro

Derivados da Cana-de-Açúcar

18,5%

3,0%

15,5%

9,1%

28,0%

6,9%

5,5%

13,5%

Gás

Carvão Mineral

Petróleo

Lenha e Carvão Vegetal

Outros Renováveis

HidroDerivados da

Cana-de-Açúcar

Nuclear

� Matriz energética mais diversificada do mundo

Petróleo

Nuclear

Brasil

Rússia• Dependência de recursos minerais

• Economia atrelada ao petróleo

• Driver exportador de O&G

• Reformas econômicas dec. 90 – O&G como setor estratégico

BRICS - Rússia

� Crescimento PIB russo x Preço Brent 1991-2010

Fontes: BRITTO (2009), WEO/FMI (2011) e BP (2011)

� Produção Óleo russa x Preço Brent 1991-2010

Fonte: BP (2011)

Fonte: Prof. Christian Chomat – Total/EAGE (2011)

Índia• Intervenção do Estado desde a independência

• Reformas econômicas decs. 80/90

• Altas taxas de investimento

• Driver exportador serviços

BRICS - Índia

Fonte: BARBOSA (2008)

� Crescimento do PIB indiano 1980-2006 (média 6,2% a.a. x 3,5% a.a. 1950-1980)

China• Mais altas taxas de crescimento

• Altas taxas de investimentos

• Robusto mercado interno

• Driver exportador de mercadorias

• Capitalismo de Estado

BRICS - China

Fonte: PFC Energy (2011)

Mar do Sul da China

EastChinaSea

YellowSea

Hainan

YunnanGuandong

Xizang(Tibet)

Xinjiang

Qinghai

Heilongiang

Jilin

InnerMongolia

Liaoning

Zhejiang

Fujian

Jiangxi

GuangxiTaiwan

Sichuan

Guizhou

Shaanxi

Hubei

Hunan

Hebei

Shandong

Jiangsu

Shanxi

Henan

Anhui

Gansu

Ningxia

Beijing

Shanghai

Tianjin

Mar do Sul da China

EastChinaSea

YellowSea

Hainan

YunnanGuandong

Xizang(Tibet)

Xinjiang

Qinghai

Heilongiang

Jilin

InnerMongolia

Liaoning

Zhejiang

Fujian

Jiangxi

GuangxiTaiwan

Sichuan

Guizhou

Shaanxi

Hubei

Hunan

Hebei

Shandong

Jiangsu

Shanxi

Henan

Anhui

Gansu

Ningxia

Beijing

Shanghai

Tianjin

Mar do Sul da China

EastChinaSea

YellowSea

Hainan

YunnanGuandong

Xizang(Tibet)

Xinjiang

Qinghai

Heilongiang

Jilin

InnerMongolia

Liaoning

Zhejiang

Fujian

Jiangxi

GuangxiTaiwan

Sichuan

Guizhou

Shaanxi

Hubei

Hunan

Hebei

Shandong

Jiangsu

Shanxi

Henan

Anhui

Gansu

Ningxia

Beijing

Shanghai

Tianjin

Áreas de Atividade da CNOOC

Áreas de Atividade da Sinopec

Áreas de Atividade da CNPC

(PetroChina)

Áreas de Atividade da CNOOC

Áreas de Atividade da Sinopec

Áreas de Atividade da CNPC

(PetroChina)

� Áreas de atuação das Big 3 chinesas

Brasil

:

• Altas taxas de crescimento do setor desde 1997

• Participação crescente na economia

2011 – 12% PIB

2020 – 20% PIB (BNDES - 2010)

• Matriz mais diversificada do mundo

:

Comparação BRICS - Brasil, Rússia, Índia e China

Rússia• Dependência de recursos minerais

• Economia atrelada ao petróleo

• Driver exportador de O&G

• Reformas econômicas dec. 90 – O&G como setor estratégico

Índia• Intervenção do Estado desde a independência

• Reformas econômicas decs. 80/90

• Altas taxas de investimento

• Driver exportador serviços

China• Mais altas taxas de crescimento

• Altas taxas de investimentos

• Robusto mercado interno

• Driver exportador de mercadorias

• Capitalismo de Estado

• Reformas econômicas/“neoliberais“ à moda de cada país (China/Índia/Rússia/Brasil) a partir das décadas de 80/90

• Capitalismo de Estado – uso de políticas industriais e “campeões nacionais“

• Tratamento diferenciado para suas NOCs que são as maiores empresas destes países

• Uso preferencial de contratos de partilha para E&P

• Controle de preços dos derivados para conter a inflação

SEMELHANÇASSEMELHANÇAS

DIFERENÇASDIFERENÇAS

• Matriz Energética Brasil x demais países (Rússia/Índia/China)

• Driver O&G: exportador (Rússia/Brasil) x importador (China/Índia)

• Driver Bens/Serviços: exportador (China e Índia) x importador (Brasil/Rússia)

• Politicamente mais fechados (China/Rússia) x democráticos (Índia/Brasil)

• Funcionamento das economias (China e Rússia - mercados interno e externo), Brasil (mercado interno) e Índia (mercado externo)

• Investimentos maiores (China e Índia) x menores (Brasil/Rússia)

• Escolaridade maior na Rússia • Culturais

Ranking PFC Energy 2012 - 20 maiores de EnergiaValor de Mercado US$ bilhões

8 NOCs

Ranking PIW 2012 - 20 maiores Cias. de Petróleo

13 NOCs

Ranking PIW 2012 - 20 maiores Cias. de PetróleoCont.

bilhões

���� Mudança dos ambientes internos dos BRICS nas décadas de 80/90

Bases para desenvolvimento

Inicialmente como instrumento de política econômica (fiscal, monetária e

cambial para crescimento a curto prazo)

Setor de O&G tem pré-condições – maiores, mais dinâmicas, tecnologia,

inclusão social, conteúdo nacional, etc por mobilizar parte significativa do PIB

(efeito encadeamento para frente muito acima da média da indústria)

TORRES (2010) – BNDES

���� Novo papel das NOCs

Instrumento de políticas públicas (energética, industrial, tecnológica,

ambiental, comercial, etc) para desenvolvimento econômico

52

Perspectivas e Tendências

SUSTENTABILIDADE

Assegurar as condições da vida atual e futura

Equilibrar a atividade econômica

com os níveis da poluição

Respeitar a diversidade e promover a redução

das desigualdades sociais

RecursosAmbientais

Recursos Sociais

Recursos Econômico-Financeiros

VIÁVELVIVÍVEL

JUSTO

Fonte: Prof. Cid Alledi (LATEC-UFF)

Conclusão e Recomendações

����Risks to Brazil (USA energetic dependece) and Russia (dependence on

EU demand)

���� 5 Megatendências globais segundo ONU (2009):

Crescimento populacional

Urbanização

Migração populacional e alimentação

Mudanças climáticas

Insegurança energética e de recursos hídricos

���� Desenvolvimento Sustentável

54

Perspectivas e Tendências

���� Subsídio para fontes renováveis

���� Promoção do uso eficiente e racional de energia

���� Matriz mais equilibrada – diversificação do portfólio

CNOOC

ONGC

PETROBRAS

ADNOC

���� Fim das NOCs e ascensão das NECs :

NATIONAL ENERGY COMPANIES

55

Perspectivas e Tendências

CORPORATIVO 19/03/2012

Contact:Marcelo SimasEconomist

PETROBRAS/CENPES (R&D Center)[email protected]

Phone: (21) 2162-6854Cell: (21) 8748-2032

A simplicidade é o máximo da sofisticação.Leonardo Da Vinci

Muito obrigado pela atenção!