Embed Size (px)

Citation preview

Nuevas

Modificaciones Tributarias

2018 - 2019

Introducción

El martes 19 de junio del presente año el Pleno delCongreso aprobó por mayoría la delegación defacultades para que el Poder Ejecutivo puedalegislar en materia de gestión económica ycompetitividad; integridad y lucha contra lacorrupción, prevención y protección de personas ensituación de violencia y vulnerabilidad; así como demodernización del Estado.

Dicha delegación se ha materializado bajo la Ley N°30823, por la cual el Poder Ejecutivo se encuentrafacultado para legislar en materia tributaria por elplazo de sesenta (60) días calendario.

En el marco de dicha delegación de facultades esque se ha aprobado los primeros cuatro decretoslegislativos relacionados con la reforma tributaria,que tienen como objetivo luchar contra la evasiónfiscal y el lavado de activos.

Modificaciones a la Ley del Impuesto a la Renta.

Por Decreto Legislativo N° 1369Publicada en el Diario Oficial El Peruano el 02 de agosto

de 2018

Disposiciones aplicables hasta el 31.12.2018

CAPÍTULO VDE LA RENTA BRUTA

(…)

Articulo 32-A.- (…)

(…)

i) Servicios

Sin perjuicio de losrequisitos, limitaciones yprohibiciones dispuestos poresta Ley, tratándose deservicios sujetos al ámbitode aplicación del inciso a), elcontribuyente debe cumplirel test de beneficio yproporcionar ladocumentación einformación solicitada, comocondiciones necesarias parala deducción del costo ogasto.

Disposiciones aplicables a partir del 01.01.2019

CAPÍTULO VDE LA RENTA BRUTA

(…)

Articulo 32-A.- (…)

(…)

i) Servicios

Sin perjuicio de losrequisitos, limitaciones yprohibiciones dispuestos poresta Ley, tratándose deservicios prestados alcontribuyente por sus partesvinculadas, aquel debecumplir el test de beneficio yproporcionar ladocumentación einformación solicitada, comocondiciones necesarias parala deducción del costo ogasto.

(…)

La deducción del costo o gasto por elservicio recibido, se determina sobrela base de la sumatoria de los costosy gastos incurridos por le prestadordel servicio como de su margen deganancia.A tal efecto, tratándose de serviciosde bajo valor añadido, el referidomargen no puede exceder el cincopor ciento (5%) de los costos y gastosincurridos por el prestador delservicio.

(…)

CAPÍTULO XDE LOS RESPONSABLES Y DE LAS

RETENCIONES DEL IMPUESTO

(…)

Articulo 76- (…)

(…)

Los contribuyentes quecontabilicen como gasto o costolas regalías, y retribuciones porservicios, asistencia técnica, cesiónen uso u otros de naturalezasimilar, a favor de no domiciliados,deberán abonar al fisco el montoequivalente a la retención en elmes en que se produzcan suregistro contable,independientemente de si sepagan o no las respectivascontraprestaciones a los nodomiciliados. Dicho pago serealizará en el plazo indicado en elpárrafo anterior.

(…)

Tratándose de servicios de bajo valorañadido, la deducción del costo ogasto por el servicio recibido sedetermina sobre la base de lasumatoria de los costos y gastosincurridos por el prestador delservicio así como de su margen deganancia, el cual no puede excederel cinco por ciento (5%) de talescostos y gastos.

(…)

CAPÍTULO VIDE LA RENTA NETA

(…)

Articulo 37- (…)

(…)

a.4) Las regalías y retribuciones porservicios, asistencia técnica, cesiónen uso u otros de naturalezasimilar a favor de beneficiarios nodomiciliados, podrán deducirsecomo costo o gasto en el ejerciciogravable a que correspondancuando hayan sido pagadas oacreditadas dentro del plazoestablecido por el Reglamentopara la presentación juradacorrespondiente a dicho ejercicio.Los costos y gastos referidos en elpárrafo anterior que no sededuzcan en el ejercicio al quecorrespondan serán deducibles enel ejercicio en que efectivamentese paguen, aun cuando seencuentren debidamenteprovisionados en un ejercicioanterior.

Comentarios

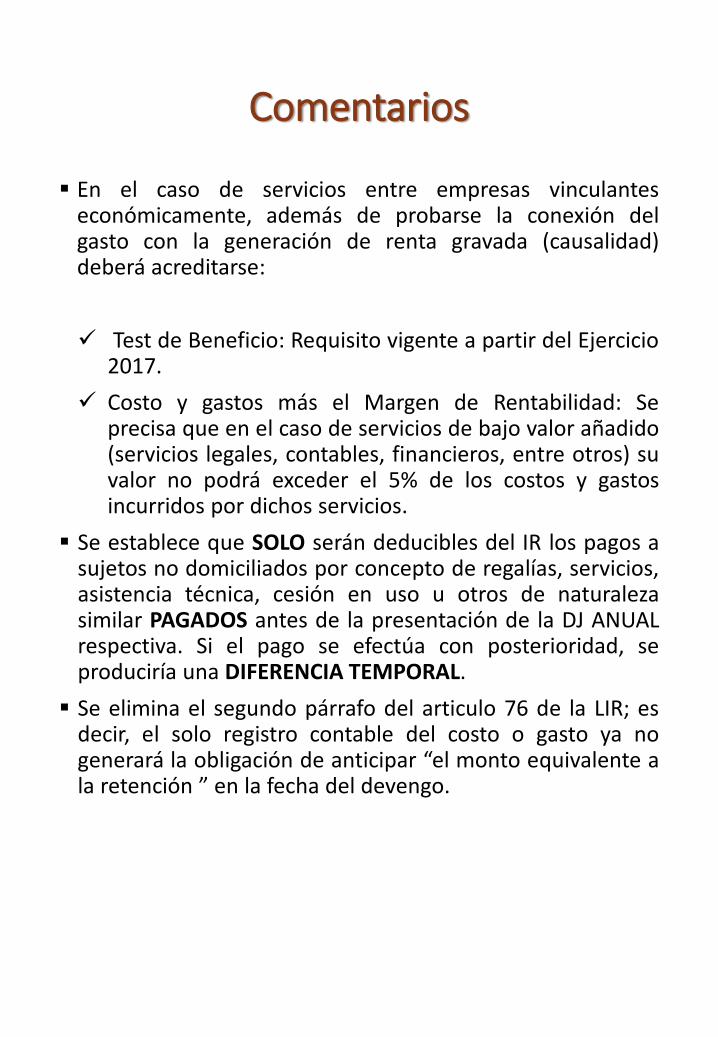

▪ En el caso de servicios entre empresas vinculanteseconómicamente, además de probarse la conexión delgasto con la generación de renta gravada (causalidad)deberá acreditarse:

✓ Test de Beneficio: Requisito vigente a partir del Ejercicio2017.

✓ Costo y gastos más el Margen de Rentabilidad: Seprecisa que en el caso de servicios de bajo valor añadido(servicios legales, contables, financieros, entre otros) suvalor no podrá exceder el 5% de los costos y gastosincurridos por dichos servicios.

▪ Se establece que SOLO serán deducibles del IR los pagos asujetos no domiciliados por concepto de regalías, servicios,asistencia técnica, cesión en uso u otros de naturalezasimilar PAGADOS antes de la presentación de la DJ ANUALrespectiva. Si el pago se efectúa con posterioridad, seproduciría una DIFERENCIA TEMPORAL.

▪ Se elimina el segundo párrafo del articulo 76 de la LIR; esdecir, el solo registro contable del costo o gasto ya nogenerará la obligación de anticipar “el monto equivalente ala retención ” en la fecha del devengo.

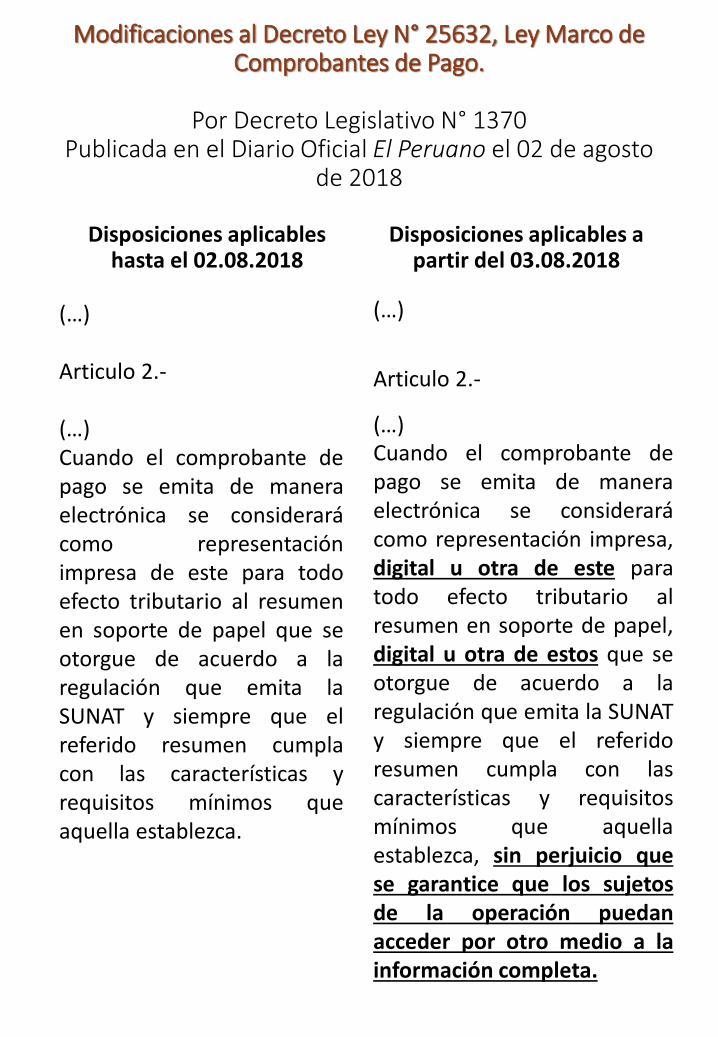

Modificaciones al Decreto Ley N° 25632, Ley Marco de Comprobantes de Pago.

Por Decreto Legislativo N° 1370Publicada en el Diario Oficial El Peruano el 02 de agosto

de 2018

Disposiciones aplicables hasta el 02.08.2018

(…)

Articulo 2.-

(…)Cuando el comprobante depago se emita de maneraelectrónica se considerarácomo representaciónimpresa de este para todoefecto tributario al resumenen soporte de papel que seotorgue de acuerdo a laregulación que emita laSUNAT y siempre que elreferido resumen cumplacon las características yrequisitos mínimos queaquella establezca.

Disposiciones aplicables a partir del 03.08.2018

(…)

Articulo 2.-

(…)Cuando el comprobante depago se emita de maneraelectrónica se considerarácomo representación impresa,digital u otra de este paratodo efecto tributario alresumen en soporte de papel,digital u otra de estos que seotorgue de acuerdo a laregulación que emita la SUNATy siempre que el referidoresumen cumpla con lascaracterísticas y requisitosmínimos que aquellaestablezca, sin perjuicio quese garantice que los sujetosde la operación puedanacceder por otro medio a lainformación completa.

(…)Articulo 3.-

(…)

Cuando los documentosque estén relacionadosdirecta o indirectamentecon los comprobantes depago se emitan de maneraelectrónica, se considerarácomo representaciónimpresa de éstos para todoefecto tributario alresumen en soporte depapel que se otorgue deellos de acuerdo a laregulación que emita laSUNAT y siempre quedicho resumen cumpla conlas características yrequisitos mínimos queaquella establezca.

(…)Articulo 3.-

(…)

Cuando los documentosque estén relacionadosdirecta o indirectamentecon los comprobantes depago se emitan demanera electrónica, seconsiderará comorepresentación impresa,digital u otra de éstospara todo efectotributario al resumen ensoporte de papel, digital uotra que se otorgue deellos de acuerdo a laregulación que emita laSUNAT y siempre quedicho resumen cumplacon las características yrequisitos mínimos queaquella establezca, sinperjuicio que se garanticeque los sujetos de laoperación puedanacceder por otro medio ala información completa.

Modificaciones a la Ley N° 27269, Ley de Firmas y Certificados Digitales.

Por Decreto Legislativo N° 1370Publicada en el Diario Oficial El Peruano el 02 de agosto

de 2018

Cuarta Disposición Complementaria, Transitoria y Final aplicables a partir del 02.10.2018

• Cuarta.- Se autoriza a la SUNAT, hasta el 30 de junio de 2020, para ejercerfunciones de Entidad de Registro o Verificación para el Estado Peruano aque se refiere el artículo 13 de esta ley en tanto culmina suprocedimiento de acreditación respectivo ante el INDECOPI, a fin defacilitar a los sujetos, personas naturales o jurídicas que generen ingresosnetos anuales de hasta trescientas (300) UIT, la obtención de certificadosdigitales, emitidos al amparo de esta Ley, para el cumplimiento de susobligaciones tributarias con dicha entidad, otorgándose la misma validez yeficacia jurídica señalada en el artículo 1 de esta Ley.

• Durante dicho plazo, la SUNAT podrá celebrar acuerdos con Entidades deCertificación para el Estado Peruano o con Entidades de CertificaciónPrivadas para la emisión o cancelación de los respectivos certificadosdigitales, quienes podrán brindar sus servicios a dicha Entidad, sinencontrarse acreditada.

• Asimismo, dentro de la Infraestructura Oficial de Firma Electrónica, laEntidad de Certificación Nacional para el Estado Peruano y las Entidadesde Certificación quedan exceptuadas de proponer políticas y estándares ala Autoridad Administrativa Competente respecto de las funciones querealice la SUNAT en el rol señalado en el párrafo anterior.

• La SUNAT emitirá las normas que resulten pertinentes a fin de establecer,entre otros, el procedimiento que seguirá en su calidad de Entidad deRegistro o Verificación para el Estado Peruano autorizada.

• A partir del 1 de julio de 2020, la SUNAT podrá continuar con susfunciones de Entidad de Registro o Verificación siempre que hayacumplido con los procedimientos de acreditación respectivo ante elINDECOPI. Este último contará con un plazo máximo de 120 días hábilespara culminarlo, sin perjuicio de lo dispuesto en el artículo 67 delReglamento de la Ley N° 27269, aprobado mediante el Decreto SupremoN° 052-2008-PCM y sus modificatorias. Una vez acreditada, como Entidadde Registro para el Estado Peruano – EREP, podrá continuar celebrandolos acuerdos a los que se refiere el párrafo anterior, al igual que toda EREPacreditada.

• Los costos que demande la obtención de los certificados digitales a que serefiere esta disposición serán asumidos por la SUNAT.”

Comentarios

▪ Se autorizó a la SUNAT hasta el 30.06.2020 paraejercer funciones como Entidad de Registro oVerificación del Certificado Digital para empresascon ingresos no mayores a 300 UIT(S/1´245,000.00) de forma GRATUITA.

▪ Dichos certificados digitales son necesarios para laemisión de Comprobantes de Pago Electrónicos.

▪ A partir del 01.07.2020 la SUNAT podrá continuarcon sus funciones de Entidad de Registro oVerificación siempre que haya cumplido con losprocedimientos de acreditación respectivo anteINDECOPI.

Perfeccionamiento del Tratamiento Tributario aplicable al FIRBI (FONDO DE INVERSIÓN EN

RENTA DE BIENES INMUEBLES) y FIBRA (FIDEICOMISO DE TITULIZACIÓN PARA LA INVERSIÓN EN RENTA DE BIENES RAÍCES)

Por Decreto Legislativo N° 1371Publicada en el Diario Oficial El Peruano el 02 de

agosto de 2018

El presente Decreto Legislativo tiene porfinalidad perfeccionar, a partir del 01.01.2019,el tratamiento tributario preferencialaplicables al FIBRA (Fideicomiso deTitulización para la Inversión en Renta deBienes Raíces), al FIRBI (Fondo de Inversión enRenta de Bienes Inmuebles) y a lastransferencias de facturas negociables.

Las disposiciones más relevantes son lassiguientes:

Se considerará que la enajenación se realizaen la fecha en que:

• Se transfiera de forma total o parcial elinmueble.

• El fideicomisario (FIBRA) o partícipe (FIRBI)transfiera los certificados de participación.Cuando se transfiera alguno de loscertificados como consecuencia de latransferencia del inmueble, el valor deenajenación y el costo computable seránproporcionales a los certificados transferidosrespecto del total de certificados recibidospor la transferencia.

• El fideicomiso FIBRA o fondo de inversiónFIRBI, pierden tal condición según lasnormas del Mercado de Valores, aun cuandosea posible su recuperación.

Valor de depreciación del inmuebletransferido:

• El FIBRA y el FIRBI depreciaran el inmueble,considerando como costo computable elvalor de suscripción que conste en loscertificados de participación que hayanemitido.

Comunicación de las transferenciasrealizadas:

• La comunicación de las transferencias podráser realizada por un tercero designado porvía reglamentaria.

Modificación de los requisitos para efectuar laretención de 5%:

• Modifican los requisitos para que la SociedadTitulizadora (FIBRA) o la Sociedad Administradora(FIRBI), según corresponda, retenga de maneradefinitiva el 5% sobre la renta bruta de las rentaspor arrendamiento u otra cesión en uso de losinmuebles, atribuidas a personas naturales,sucesión indivisa o sociedad conyugal que optópor tributar como tal.

Las modificaciones más relevantes son:

• Se incluye como requisito que se obtenga lacalidad de FIBRA o FIRBI, de acuerdo con lasnormas del Mercado de Valores aplicables.

• El plazo durante el cual se debe cumplir con elrequisito de tener la propiedad de menos de 20%del total de certificados de retención deberá ser:(a) durante todo el ejercicio gravable, si elfideicomisario (FIBRA) o partícipe (FIBRI) essujeto domiciliado; o, (b) en el momento en quelas rentas sean pagadas o acreditadas, si elfideicomisario (FIBRA) o partícipe (FIBRI) es unaempresa unipersonal constituida en el exterior.

• Suprimen los requisitos de que ciertasactividades sean tercerizadas y la prohibición devinculación, entre otros.

• Si el fideicomisario (FIBRA) o partícipe (FIBRI) ysus vinculadas tienen la propiedad de más del 5%de certificados de participación emitidos por laSociedad Titulizadora (FIBRA) o SociedadAdministradora (FIRBI), únicamente operará laretención si el contribuyente comunica a estasociedad que cumple con el requisito de tener almenos 20% del total de certificados. Estacomunicación tiene carácter de declaraciónjurada.

• Las reglas aplicables a las retenciones dependiendode la calidad del fideicomisario (FIBRA) o partícipe(FIBRI):

a) Sujetos domiciliados: la retención se efectúasobre las rentas brutas devengadas en cadaejercicio, excepto para el caso de redenciones orescates que se efectúen antes del cierre delejercicio, en cuyo caso la retención deberáefectuarse sobre las rentas brutas devengadas atal fecha. En el primer caso, el pago del impuestoretenido deberá realizarse hasta el vencimientode las obligaciones tributarias que correspondana febrero del ejercicio siguiente. En la excepción,el pago deberá realizarse en los plazos previstospara las obligaciones mensuales

b) Empresa unipersonal constituida en el exterior:la retención se efectuará sobre las rentas brutaspagadas o acreditadas y el pago del impuestoretenido se abonará al fisco dentro de los plazosprevistos para las obligaciones mensuales.

De no cumplir el requisito de la propiedad del 20%del total de certificados de participación, no se afectala aplicación de la tasa de retención de 5% sobre lasrentas brutas que se atribuyan a los demásfideicomisarios (FIBRA)/partícipes (FIBRI).

Los gastos que incidan conjuntamente en rentas porarrendamiento u otra forma de cesión en uso de losinmuebles y otras rentas gravadas, rentas exoneradaso inafectas, que sean atribuibles, serán determinadosde manera proporcional a cada una de estas rentas. Siello no fuera posible, se considerará como gasto queha incidido en cada renta el resultado de aplicar altotal de gastos comunes un porcentaje (obtenido dedividir la renta bruta de cada renta entre el total derentas brutas).

La normativa bajo comentario es aplicable desde el01.01.2019 incluso a los inmuebles transferidosfiduciariamente o aportados hasta el 31.12.2018.

Transferencias de Facturas Negociables

Por Decreto Legislativo N° 1371Publicada en el Diario Oficial El Peruano el

02 de agosto de 2018

Modificaciones a las disposiciones relativas a la transferencias de facturas negociables

• El ingreso por servicios obtenido por el factor oadquirente de una factura negociable estágravado con la tasa de 5% para el IR, siempre queel factor o adquirente sea (i) una persona natural,sucesión indivisa o sociedad conyugal que optópor tributar como tal, domiciliada en el país; o,(ii) una empresa unipersonal constituida en elexterior.

• La retención debe ser efectuada con carácterdefinitivo por: (i) el adquirente del bien, usuariodel servicio o quien realice el pago; o, (ii) lassociedades administradoras de los fondos deinversión, las sociedades titulizadoras yfideicomisos bancarios.

• Si el agente de retención es el adquirente delbien, usuario del servicio o quien realice el pago,se aplicarán las siguientes reglas:

a) La retención se efectuará en el momento delpago de la factura negociable.

b) El impuesto retenido deberá ser abonado alfisco dentro de los plazos previstos para lasobligaciones de periodicidad mensual.

• Los gastos que incidan conjuntamente en losingresos por servicios obtenidos por el factor oadquirente de la factura negociable y otrasrentas gravadas, rentas exoneradas o inafectas,que deban ser atribuidos por los agentes deretención y no sean imputables directamente,serán determinados de manera proporcional acada una de estas rentas. Si ello no fueraposible, se considerará como gasto que haincidido en cada renta el resultado de aplicar altotal de gastos comunes un porcentaje(obtenido de dividir la renta bruta de cadarenta sobre el total de rentas brutas).

Regula la Obligación de las Personas Jurídicas y/o Entes Jurídicos de Informar la Identificación de los

Beneficiarios Finales

Objetivo:

Regular la obligación de las personas jurídicas yentes jurídicos de informar la identificación de losbeneficiarios finales, entendidos estos como:

• La persona natural que efectiva y finalmente poseeo controla personas jurídicas y entes jurídicos; o,

• La persona natural que finalmente posee ocontrola un cliente en cuyo nombre se realiza unatransacción.

Por Decreto Legislativo N° 1372Publicado en el Diario Oficial El Peruano el

02 de agosto de 2018

Obligados

Son las personas jurídicas y los entes jurídicosobligados a identificar, obtener, actualizar, declarar,conservar y proporcionar la información sobre losbeneficiarios finales, incluyendo la documentaciónsustentatoria.

Declaración Jurada

Son las personas jurídicas y los entes jurídicosobligados a identificar, obtener, actualizar, declarar,conservar y proporcionar la información sobre losbeneficiarios finales, incluyendo la documentaciónsustentatoria:

Autoridades Competentes

• Organismos de supervisión y control en materia deprevención del lavado de activos y delfinanciamiento del terrorismo a los que se refiereel numeral 9.A.2 del artículo 9.A de la Ley N°27693.

• SUNAT, respecto a la lucha contra la evasión yelusión tributaria y a la asistencia administrativamutua en materia tributaria.

Beneficiarios Finales Se refiere a:

• Persona natural que efectiva y finalmente posee ocontrola personas jurídicas o entes jurídicos.

• Persona natural que finalmente posee o controla uncliente o en cuyo nombre se realiza unatransacción.

• Entes Jurídicos:

✓ Patrimonios autónomos gestionados porterceros que carecen de personalidad jurídica.

✓ Contratos y otros acuerdos en los que dos o máspersonas, que se asocian temporalmente,tienen un derecho o interés común para realizaruna actividad determinada sin constituir unapersona jurídica.

• Cliente: Toda persona natural o jurídica, nacional oextranjera que solicita y recibe la prestación de unservicio, el suministro de un bien o de un producto.

• Expresiones “finalmente posee o controla” o“control efectivo final”: Situaciones en que lapropiedad y/o control se ejerce a través de unacadena de propiedad o a través de cualquier otromedio de control que no es un control directo.

Criterios para ser considerado Beneficiario Final:

PERSONA JURÍDICA

• Persona natural quedirecta o indirectamenteposee como mínimo el10% del capital de unapersona jurídica.

• Persona natural que,actuando individualmenteo con otros como unaunidad de decisión, o através de otras PPNN, PPJJo EEJJ, ostente facultadespara:

✓ Designar o remover ala mayor parte de losórganos deadministración,dirección osupervisión.

✓ Tenga poder dedecisión en losacuerdos financieros,operativos y/ocomerciales que seadopten.

✓ Ejerza otra forma decontrol de la personajurídica.

• En ausencia de a) o b),persona natural queocupa el puestoadministrativo superior.

ENTES JURÍDICOS

• En el caso de fideicomisoso fondo de inversión, laspersonas naturales queostenten la calidad defideicomitente, fiduciario,fideicomisario o grupo debeneficiarios y cualquierotra persona natural queteniendo la calidad departícipe o inversionistaejerza el control efectivofinal del patrimonio,resultados o utilidades enun fideicomiso o fondo deinversión, segúncorresponda.

• En otros tipos de EEJJ,beneficiario final es lapersona natural queostente una posiciónsimilar o equivalente a lasmencionadas.

• En el caso del trustconstituido de acuerdo alas fuentes del derechoextranjero, la personanatural que ostente lacalidad de protector oadministrador.

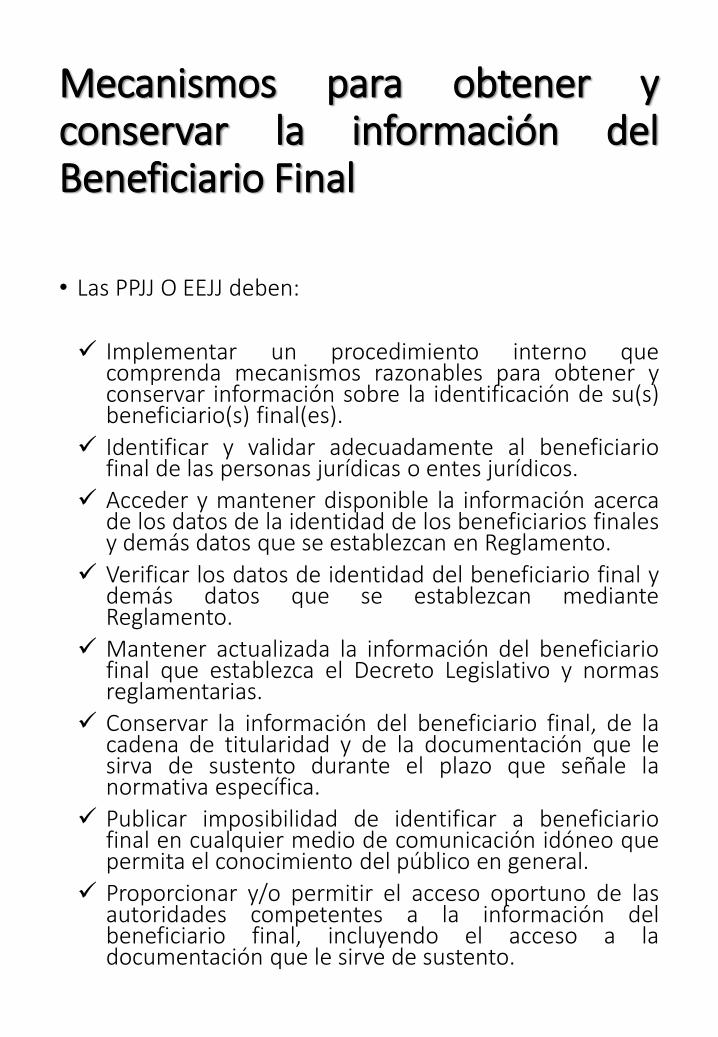

Mecanismos para obtener yconservar la información delBeneficiario Final

• Las PPJJ O EEJJ deben:

✓ Implementar un procedimiento interno quecomprenda mecanismos razonables para obtener yconservar información sobre la identificación de su(s)beneficiario(s) final(es).

✓ Identificar y validar adecuadamente al beneficiariofinal de las personas jurídicas o entes jurídicos.

✓ Acceder y mantener disponible la información acercade los datos de la identidad de los beneficiarios finalesy demás datos que se establezcan en Reglamento.

✓ Verificar los datos de identidad del beneficiario final ydemás datos que se establezcan medianteReglamento.

✓ Mantener actualizada la información del beneficiariofinal que establezca el Decreto Legislativo y normasreglamentarias.

✓ Conservar la información del beneficiario final, de lacadena de titularidad y de la documentación que lesirva de sustento durante el plazo que señale lanormativa específica.

✓ Publicar imposibilidad de identificar a beneficiariofinal en cualquier medio de comunicación idóneo quepermita el conocimiento del público en general.

✓ Proporcionar y/o permitir el acceso oportuno de lasautoridades competentes a la información delbeneficiario final, incluyendo el acceso a ladocumentación que le sirve de sustento.

Obligación de entregarinformación

BENEFICIARIOS FINALES:

• Revelar su identidad a laspersonas jurídicas o entesjurídicos, segúncorresponda, así comoproporcionar susnombres, apellidos, tipo ynúmero de documento deidentidad, lugar deresidencia y los demásdatos que se establezcanmediante Reglamento.

• Proporcionar lainformación sustentatoriay actualizada de sucondición a las personasjurídicas o entes jurídicos,según corresponda; einformar cualquiercambio en su condición.

ENTIDADES DE LA ADMINISTRACIÓN PÚBLICA:

• Atender losrequerimientos deinformación que realicenla SUNAT, la SBS y la SMVy otras autoridadescompetentes, a fin de queestas puedan identificary/o corroborar lainformaciónproporcionada de losbeneficiarios finales de laspersonas jurídicas o entesjurídicos, segúncorresponda.

• La SMV y la SBS debenproporcionar a la SUNAT,la información que tengandisponible del beneficiariofinal, no pudiendooponerse reserva alguna adicho deber deinformación.

Obligaciones del Beneficiario Final

• Revelar su identidad a las personas jurídicas o entesjurídicos, según corresponda, así comoproporcionar sus nombres, apellidos, tipo y númerode documento de identidad, lugar de residencia ylos demás datos que se establezcan medianteReglamento.

• Proporcionar la información sustentatoria yactualizada de su condición a las personas jurídicaso entes jurídicos, según corresponda; e informarcualquier cambio en su condición.

Utilización de la información

Podrá ser utilizada por la SUNAT, la SBS y la SMV, para:

• Cumplir con la asistencia administrativa mutua enmateria tributaria.

• Cumplimiento de las funciones de control delcumplimiento de obligaciones tributarias y lucha contrala evasión y elusión tributaria que corresponden a laSUNAT.

• Cumplimiento de las funciones de supervisión y análisisfinanciero de la SBS.

• Cumplimiento de las funciones de supervisión y controldel mercado de valores de la SMV

La SBS, la SMV y la SUNAT, pueden exigir la informaciónque resulte necesaria para corroborar la identificación delbeneficiario final y los demás datos de éstos que seestablezcan en las normas reglamentarias.

De corroborare la presentación de información falsa seimpondrán sanciones administrativas, sin perjuicio deiniciarse las acciones penales a que hubiere lugar.

Los profesionales de derecho y de las ciencias contables yfinancieras, como también por los Notarios Públicos nopodrán negarse a proporcionar la información solicitadainvocando el derecho al secreto profesional cuandoactúen, entre otros, como titulares de empresas, socios,accionistas, participacionistas, representantes legales,apoderados, administradores, directores, miembros delconsejo directivo.

Comentarios

• El DL referido al “beneficiario final” tiene como objetivoidentificar a las personas naturales con más del 10% delas acciones de una empresa que sea dueña de otra.Anteriormente al registrarse una empresa solo sesolicitaba la información de los dueños inmediatos y siotra empresa era la propietaria, solo se registraba a lapersona jurídica, desconociéndose quienes eran laspersonas naturales detrás de estas empresas.

• La norma establece la obligación de las personas jurídicasy entes jurídicos de informar la identificación de losbeneficiarios finales mediante la presentación de unaDeclaración Jurada Informativa, misma que debe serconservada y verificada para evitar incurrir enresponsabilidad administrativa y/o penal.

• La declaración jurada informativa se deberá presentar enla forma, plazo y condiciones que esta establezca SUNATmediante Resolución de Superintendencia.

• Se ha incorporado como causal de responsabilidadsolidaria al representante legal cuando omita lapresentación de la declaración jurada informativa delbeneficiario final.

• Se regulan los supuestos en los cuales los abogados,contadores y notarios públicos tienen la obligación desuministrar información sobre los beneficiarios finales,no considerándose violación al secreto profesional.

Modificaciones al Código TributarioPor Decreto Legislativo N° 1372

Publicada en el Diario Oficial El Peruano el 02 de agosto de 2018

Disposiciones aplicables hasta el 02.08.2018

Artículo 62°

(…)

10. Solicitar información a lasEmpresas del Sistema Financierosobre:

a) (…)

(…)

Tratándose de la informaciónfinanciera que la SUNAT requierapara intercambiar información encumplimiento de lo acordado enlos convenios internacionales seproporcionará teniendo en cuentalo previsto en la Ley Nº 26702, LeyGeneral del Sistema Financiero yOrgánica de la Superintendencia deBanca y Seguros, o norma que lasustituya, y podrá ser utilizada parael ejercicio de sus funciones.

(…)

Tratándose de la SUNAT, la facultada que se refiere el presente artículoes de aplicación, adicionalmente,para realizar las actuaciones yprocedimientos para prestar ysolicitar asistencia administrativamutua en materia tributaria, nopudiendo ninguna persona oentidad, pública o privada, negarsea suministrar la información quepara dicho efecto solicite la SUNAT

Disposiciones aplicables a partir del 03.08.2018

Artículo 62°

(…)

10. Solicitar información a lasEmpresas del Sistema Financierosobre:

a) (…)

(…)

Tratándose de la informaciónfinanciera que la SUNAT requiera paraintercambiar información encumplimiento de lo acordado en losconvenios internacionales seproporcionará teniendo en cuenta loprevisto en la Ley N° 26702, LeyGeneral del Sistema Financiero yOrgánica de la Superintendencia deBanca y Seguros, o norma que lasustituya, así como sus normasreglamentarias y complementarias ypodrá ser utilizada para el ejercicio desus funciones.

(…)

Tratándose de la SUNAT, la facultad aque se refiere el presente artículo esde aplicación, adicionalmente, pararealizar las actuaciones yprocedimientos para prestar ysolicitar asistencia administrativamutua en materia tributaria, así comopara el control de las obligacionesformales vinculadas con la citadaasistencia administrativa mutua nopudiendo ninguna persona o entidad,pública o privada, negarse asuministrar la información que paradicho efecto solicite la SUNAT

Artículo 87° - OBLIGACIONESDE LOS ADMINISTRADOS

(…)

7. Almacenar, archivar yconservar los libros y registros,llevados de manera manual,mecanizada o electrónica, asícomo los documentos yantecedentes de lasoperaciones o situaciones queconstituyan hechossusceptibles de generarobligaciones tributarias o queestén relacionadas con ellas,cinco (5) años o durante elplazo de prescripción deltributo, el que fuera mayor. Elplazo de cinco (5) años secomputa a partir del uno (1) deenero del año siguiente a lafecha de vencimiento de lapresentación de la declaraciónde la obligación tributariacorrespondiente. Tratándosede los pagos a cuenta delimpuesto a la renta, el plazo decinco años se computaconsiderando la fecha devencimiento de la declaraciónanual del citado impuesto.

(…)

Artículo 87° - OBLIGACIONESDE LOS ADMINISTRADOS

(…)

7. Almacenar, archivar yconservar los libros y registros,llevados de manera manual,mecanizada o electrónica, asícomo los documentos yantecedentes de lasoperaciones o situaciones queconstituyan hechossusceptibles de generarobligaciones tributarias o queestén relacionadas con ellas, oque sustenten el cumplimientode los procedimientos dedebida diligencia querespalden las declaracionesjuradas informativas para laasistencia administrativamutua en materia tributaria oaquellos que contengan lainformación del beneficiariofinal, cinco (5) años o duranteel plazo de prescripción deltributo, el que fuera mayor. Elplazo de cinco (5) años secomputa a partir del uno (1) deenero del año siguiente a lafecha de vencimiento de lapresentación de la declaraciónde la obligación tributariacorrespondiente. Tratándosede los pagos a cuenta delimpuesto a la renta, el plazo decinco (5) años se computaconsiderando la fecha devencimiento de la declaraciónanual del citado impuesto.

(…)

(…)

8. Mantener en condicionesde operación los sistemas deprogramas electrónicos,soportes magnéticos y otrosmedios de almacenamientode información utilizados ensus aplicaciones que incluyandatos vinculados con lamateria imponible, cinco (5)años o durante el plazoprescripción del tributo, elque fuera mayor, debiendocomunicar a laAdministración Tributariacualquier hecho que impidacumplir con dicha obligacióna efectos que la mismaevalúe dicha situación.

(…)

(…)

8. Mantener en condicionesde operación los sistemas deprogramas electrónicos,soportes magnéticos y otrosmedios de almacenamientode información utilizados ensus aplicaciones que incluyandatos vinculados con lamateria imponible o quesustenten el cumplimiento delos procedimientos de debidadiligencia que respalden lasdeclaraciones informativaspara la asistenciaadministrativa mutua enmateria tributaria o aquellosque contengan lainformación del beneficiariofinal, cinco (5) años o duranteel plazo de prescripción deltributo, el que fuera mayor,debiendo comunicar a laAdministración Tributariacualquier hecho que impidacumplir con dicha obligacióna efectos que la mismaevalúe dicha situación.

(…)

(…)

15. Permitir que la SUNAT realicelas acciones que corresponda a lasdiversas formas de asistenciaadministrativa mutua, para lo cuallos administrados deben:

15.1 Presentar o exhibir, en lasoficinas fiscales o ante losfuncionarios autorizados, segúnseñale la Administración, lasdeclaraciones, informes, libros deactas, registros y libros contables ycualquier documento, en la forma,plazos y condiciones en que seanrequeridos así como sus respectivascopias, las cuales deben serrefrendadas por el sujeto o por surepresentante legal; y de ser elcaso, realizar las aclaraciones que lesoliciten.

Esta obligación incluye la deproporcionar los datos necesariospara conocer los programas y losarchivos en medios magnéticos ode cualquier otra naturaleza

(…)

(…)

15. Permitir que la SUNAT realicelas acciones que corresponda a lasdiversas formas de asistenciaadministrativa mutua, para lo cuallos administrados, entre otros,deben:

15.1 Presentar o exhibir, en lasoficinas fiscales o ante losfuncionarios autorizados, segúnseñale la Administración, lasdeclaraciones, informes, libros deactas, registros y libros contables ycualquier documento, inclusive losque sustenten el cumplimiento delos procedimientos de debidadiligencia que respalden lasdeclaraciones juradas informativasque se presentan a la SUNAT, en laforma, plazos y condiciones en quesean requeridos, así como, cuandocorresponda, sus respectivascopias, las cuales deben serrefrendadas por el sujeto o por surepresentante legal; y de ser elcaso, realizar las aclaraciones que lesoliciten.

Esta obligación incluye la deproporcionar los datos necesariospara conocer los programas yarchivos en medios magnéticos ode cualquier otra naturaleza.

De no contarse con los elementosnecesarios para permitir el acceso ala Administración Tributaria, sedebe probar el cumplimiento de losprocedimientos de debidadiligencia.

(…)

(…)

Artículo 175.- INFRACCIONESRELACIONADAS CON LA OBLIGACIÓNDE LLEVAR LIBROS Y/O REGISTROS OCONTAR CON INFORMES U OTROSDOCUMENTOS

(…)

7. No conservar los libros y registros,llevados en sistema manual,mecanizado o electrónico,documentación sustentatoria,informes, análisis y antecedentes delas operaciones o situaciones queconstituyan hechos susceptibles degenerar obligaciones tributarias o queestén relacionadas con éstas, cinco (5)años o durante el plazo deprescripción del tributo, el que fueramayor..

8. No conservar los sistemas oprogramas electrónicos decontabilidad, los soportes magnéticos,los microarchivos u otros medios dealmacenamiento de informaciónutilizados en sus aplicaciones queincluyan datos vinculados con lamateria imponible cinco (5) años odurante el plazo de prescripción deltributo, el que fuera mayor.

(…)

(…)

Artículo 175.- INFRACCIONESRELACIONADAS CON LA OBLIGACIÓNDE LLEVAR LIBROS Y/O REGISTROS OCONTAR CON INFORMES U OTROSDOCUMENTOS

(…)

7. No conservar los libros y registros,llevados en sistema manual,mecanizado o electrónico,documentación sustentatoria,informes, análisis y antecedentes delas operaciones o situaciones queconstituyan hechos susceptibles degenerar obligaciones tributarias o queestén relacionadas con éstas, o quesustenten el cumplimiento de losprocedimientos de debida diligenciaque respalden las declaracionesjuradas informativas para la asistenciaadministrativa mutua en materiatributaria o aquellos que contengan lainformación del beneficiario final,cinco (5) años o durante el plazo deprescripción del tributo, el que fueramayor.

8. No conservar los sistemas oprogramas electrónicos decontabilidad, los soportes magnéticos,los microarchivos u otros medios dealmacenamiento de informaciónutilizados en sus aplicaciones queincluyan datos vinculados con lamateria imponible o que sustenten elcumplimiento de los procedimientosde debida diligencia que respalden lasdeclaraciones juradas informativaspara la asistencia administrativamutua en materia tributaria oaquellos que contengan lainformación del beneficiario final,cinco (5) años o durante el plazo deprescripción del tributo, el que fueramayor.

(…)

(…)

Artículo 177.- INFRACCIONES RELACIONADASCON LA OBLIGACIÓN DE PERMITIR EL CONTROLDE LA ADMINISTRACIÓN, INFORMAR YCOMPARECER ANTE LA MISMA

(…)

2. Ocultar o destruir bienes, libros y registroscontables, documentación sustentatoria,informes, análisis y antecedentes de lasoperaciones que estén relacionadas con hechossusceptibles de generar las obligacionestributarias, antes de los cinco (5) años o de queculmine el plazo de prescripción del tributo, elque fuera mayor.

3. No mantener en condiciones de operación lossoportes portadores de microformas grabadas,los soportes magnéticos y otros medios dealmacenamiento de información utilizados enlas aplicaciones que incluyen datos vinculadoscon la materia imponible, cuando se efectúenregistros mediante microarchivos o sistemaselectrónicos computarizados o en otros mediosde almacenamiento de información.

(…)

27. No exhibir o no presentar la documentacióne información a que hace referencia el inciso g)del artículo 32-A de la Ley del Impuesto a laRenta o, de ser el caso, su traducción alcastellano; que, entre otros, respalde lasdeclaraciones juradas informativas ReporteLocal, Reporte Maestro y/o Reporte País porPaís.

(…)

(…)

Artículo 177.- INFRACCIONES RELACIONADASCON LA OBLIGACIÓN DE PERMITIR EL CONTROLDE LA ADMINISTRACIÓN, INFORMAR YCOMPARECER ANTE LA MISMA

(…)

2. Ocultar o destruir bienes, libros y registroscontables, documentación sustentatoria,informes, análisis y antecedentes de lasoperaciones o situaciones que esténrelacionadas con hechos susceptibles de generarobligaciones tributarias o que sustenten elcumplimiento de los procedimientos de debidadiligencia que respalden las declaracionesinformativas para la asistencia administrativamutua en materia tributaria o aquellos quecontengan la información del beneficiario final,antes de los cinco (5) años o de que culmine elplazo de prescripción del tributo, el que fueramayor.

3. No mantener en condiciones de operación lossoportes portadores de microformas grabadas,los soportes magnéticos y otros medios dealmacenamiento de información utilizados enlas aplicaciones que incluyen datos vinculadoscon la materia imponible o que sustenten elcumplimiento de los procedimientos de debidadiligencia que respalden las declaracionesinformativas para la asistencia administrativamutua en materia tributaria o aquellos quecontengan la información del beneficiario final,cuando se efectúen registros mediantemicroarchivos o sistemas electrónicoscomputarizados o en otros medios dealmacenamiento de información.

(…)

27. No exhibir o no presentar la documentacióne información a que hace referencia el inciso g)del artículo 32-A de la Ley del Impuesto a laRenta o, de ser el caso, su traducción alcastellano; que, entre otros, respalde lasdeclaraciones juradas informativas ReporteLocal, Reporte Maestro y/o Reporte País porPaís; o no exhibir o no presentar ladocumentación que respalde otrasdeclaraciones informativas para el cumplimientode la asistencia administrativa mutua en materiatributaria o información del beneficiario final alas que se refiere el numeral 15.3 del artículo 87del presente Código Tributario o que sustentenel cumplimiento de los procedimientos dedebida diligencia, en la forma, plazo ycondiciones que le sean requeridos por laSUNAT.

(…)

(…)

Artículo 180.- TIPOS DE SANCIONES

(…)

b)

(…)

Cuando el deudor tributario haya presentado laDeclaración Jurada Anual o declaraciones juradasmensuales, pero no consigne o declare cero en loscampos o casillas de Ventas Netas y/o Ingresos porServicios y otros ingresos gravables y no gravables orentas netas o ingresos netos; o cuando no seencuentra obligado a presentar la DeclaraciónJurada Anual o las declaraciones mensuales; ocuando hubiera iniciado operaciones en el ejercicioen que se cometió o detectó la infracción; o cuandohubiera iniciado operaciones en el ejercicio anteriory no hubiera vencido el plazo para la presentación dela Declaración Jurada Anual; o cuando se trate desujetos que no generan ingresos e incumplen con lasobligaciones vinculadas a la asistencia administrativamutua en materia tributaria; se aplicará una multaequivalente al cuarenta por ciento (40%) de la UIT.

(…)

(…)

Artículo 180.- TIPOS DE SANCIONES

(…)

b)

(…)

Cuando el deudor tributario haya presentado laDeclaración Jurada Anual o declaraciones juradasmensuales, pero no consigne o declare cero en loscampos o casillas de Ventas Netas y/o Ingresos porServicios y otros ingresos gravables y no gravables orentas netas o ingresos netos; o cuando no seencuentra obligado a presentar la DeclaraciónJurada Anual o las declaraciones mensuales; ocuando hubiera iniciado operaciones en el ejercicioen que se cometió o detectó la infracción, o cuandohubiera iniciado operaciones en el ejercicio anteriory no hubiera vencido el plazo para la presentación dela Declaración Jurada Anual; o cuando se trate desujetos que no generan ingresos e incumplen con lasobligaciones vinculadas a la asistencia administrativamutua en materia tributaria; se aplicará una multaequivalente al cuarenta por ciento (40%) de la UIT,con excepción del incumplimiento de obligacionesrelacionadas al beneficiario final a que se refiere elnumeral 15.3 del artículo 87 del presente Código, encuyo caso se aplicará:

i) Para las infracciones sancionadas con el 0,6%de los IN conforme a las Tablas deInfracciones y Sanciones: Una multaequivalente al dos por ciento (2%) del montoconsignado en la casilla total patrimonio dela Declaración Jurada Anual correspondienteal ejercicio anterior, o en su defecto, unamulta equivalente al uno por ciento (1%) delmonto consignado en la casilla Activos Netosde la Declaración Jurada Anualcorrespondiente al ejercicio anterior, lascuales no podrán ser menor de 5 UIT nimayor a las 50 UIT. De haberse consignadocero o no haberse consignado monto algunoen dichas casillas, se aplicará una multaequivalente a 5 UIT.

ii) ii) Para las infracciones sancionadas con el0,3% de los IN conforme a las Tablas deInfracciones y Sanciones: Una multaequivalente al uno por ciento (1%) del montoconsignado en la casilla total patrimonio dela Declaración Jurada Anual correspondienteal ejercicio anterior, o en su defecto, unamulta equivalente al medio por ciento (0,5%)del monto consignado en la casilla ActivosNetos de la Declaración Jurada Anualcorrespondiente al ejercicio anterior, lascuales no podrán ser menor de 3 UIT nimayor a las 25 UIT. De haberse consignadocero o no haberse consignado monto algunoen dichas casillas, se aplicará una multaequivalente a 3 UIT.

(…)

TABLA ICÓDIGO TRIBUTARIO - LIBRO CUARTO (INFRACCIONES Y

SANCIONES)PERSONAS Y ENTIDADES GENERADORES DE RENTA DE TERCERA

CATEGORÍA INCLUIDAS LAS DEL RÉGIMEN MYPE TRIBUTARIO(…)

Notas:

(…)

(10) Cuando la sanción aplicada se calculeen función a los IN anuales no podrá sermenor a 10% de la UIT ni mayor a 25 UIT.

(11) Cuando la sanción aplicada se calculeen función a los IN anuales no podrá sermenor a 10% de la UIT ni mayor a 12 UIT.

(…)(14) Se aplicará el 0.6% de los IN con lostopes señalados en la nota (10) únicamenteen las infracciones vinculadas a no presentarlas declaraciones juradas informativasReporte Local, Reporte Maestro y/o ReportePaís por País.

(…)

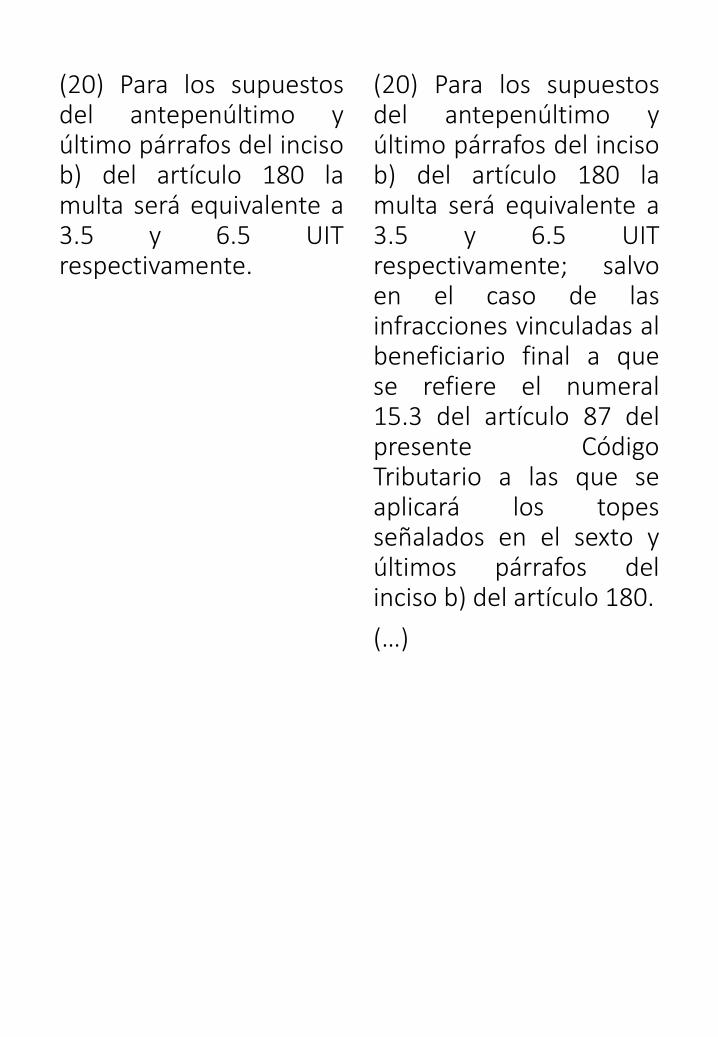

(20) Para los supuestos del antepenúltimo yúltimo párrafos del inciso b) del artículo 180la multa será equivalente a 3.5 y 6.5 UITrespectivamente.

(…)

Notas:

(…)

(10) Cuando la sanción aplicada se calculeen función a los IN anuales no podrá sermenor al 10% de la UIT ni mayor a 25 UIT,salvo en el caso de las infraccionesvinculadas al beneficiario final a que serefiere el numeral 15.3 del artículo 87 delpresente Código Tributario, en la que lamulta no podrá ser menor a 5 UIT ni mayora 50 UIT.

(11) Cuando la sanción aplicada se calculeen función a los IN anuales no podrá sermenor al 10% de la UIT ni mayor a 12 UIT,salvo en el caso de las infraccionesvinculadas al beneficiario final a que serefiere el numeral 15.3 del artículo 87 delpresente Código Tributario, en la que lamulta no podrá ser menor a 3 UIT ni mayora 25 UIT.

(…)

(14) Se aplicará el 0.6% de los IN en el casode las infracciones vinculadas a lasdeclaraciones juradas informativas ReporteLocal, Reporte Maestro y/o Reporte País porPaís, o las declaraciones informativas para elcumplimiento de la asistencia administrativamutua en materia tributaria o la declaraciónjurada informativa del beneficiario final aque se refiere el numeral 15.3 del artículo87 del presente Código Tributario con lostopes señalados en la nota (10).

(…)

(20) Para los supuestos del antepenúltimo yúltimo párrafos del inciso b) del artículo 180la multa será equivalente a 3.5 y 6.5 UITrespectivamente; salvo en el caso de lasinfracciones vinculadas al beneficiario final aque se refiere el numeral 15.3 del artículo87 del presente Código Tributario a las quese aplicará los topes señalados en el sexto yúltimos párrafos del inciso b) del artículo180.

(…)”.

TABLA IICÓDIGO TRIBUTARIO - LIBRO CUARTO

(INFRACCIONES Y SANCIONES)PERSONAS NATURALES QUE PERCIBAN RENTA DE CUARTA

CATEGORÍA, PERSONAS ACOGIDAS AL RÉGIMEN ESPECIAL DE RENTA Y OTRAS PERSONAS Y ENTIDADES NO INCLUIDAS EN LAS

TABLAS I Y III, EN LO QUE SEA APLICABLE

Notas:

(…)

(10) Cuando la sanción aplicadase calcule en función a los INanuales no podrá ser menor a10% de la UIT ni mayor a 25 UIT.

(11) Cuando la sanción aplicadase calcule en función a los INanuales no podrá ser menor a10% de la UIT ni mayor a 12 UIT.

(…)

(14) Se aplicará el 0.6% de los INcon los topes señalados en lanota (10) únicamente en lasinfracciones vinculadas a nopresentar las declaracionesjuradas informativas ReporteLocal, Reporte Maestro y/oReporte País por País.

(…)

Notas:

(…)

(10) Cuando la sanción aplicada se calculeen función a los IN anuales no podrá sermenor al 10% de la UIT ni mayor a 25 UIT,salvo en el caso de las infraccionesvinculadas al beneficiario final a que serefiere el numeral 15.3 del artículo 87 delpresente Código Tributario, en la que lamulta no podrá ser menor a 5 UIT ni mayora 50 UIT.

(11) Cuando la sanción aplicada se calculeen función a los IN anuales no podrá sermenor al 10% de la UIT ni mayor a 12 UIT,salvo en el caso de las infraccionesvinculadas al beneficiario final a que serefiere el numeral 15.3 del artículo 87 delpresente Código Tributario, en la que lamulta no podrá ser menor a 3 UIT ni mayora 25 UIT.

(…)

(14) Se aplicará el 0.6% de los IN en el casode las infracciones vinculadas a lasdeclaraciones juradas informativas ReporteLocal, Reporte Maestro y/o Reporte País porPaís, o las declaraciones informativas para elcumplimiento de la asistencia administrativamutua en materia tributaria o la declaraciónjurada informativa del beneficiario final aque se refiere el numeral 15.3 del artículo87 del presente Código Tributario con lostopes señalados en la nota (10).

(…)

(20) Para los supuestosdel antepenúltimo yúltimo párrafos del incisob) del artículo 180 lamulta será equivalente a3.5 y 6.5 UITrespectivamente.

(20) Para los supuestosdel antepenúltimo yúltimo párrafos del incisob) del artículo 180 lamulta será equivalente a3.5 y 6.5 UITrespectivamente; salvoen el caso de lasinfracciones vinculadas albeneficiario final a quese refiere el numeral15.3 del artículo 87 delpresente CódigoTributario a las que seaplicará los topesseñalados en el sexto yúltimos párrafos delinciso b) del artículo 180.

(…)

Incorporaciones al Código Tributario

Artículo 16.- REPRESENTANTES – RESPONSABLESSOLIDARIOS

(…)

Se considera que existe dolo, negligencia grave oabuso de facultades, salvo prueba en contrario,cuando el deudor tributario:

(…)

12. Omita presentar la declaración jurada informativaprevista en el numeral 15.3 del artículo 87 del CódigoTributario, que contiene la información relativa albeneficiario final.

(…).

Artículo 87.- OBLIGACIONES DE LOS ADMINISTRADOS

(…)

15. Permitir que la SUNAT realice las acciones quecorresponda a las diversas formas de asistenciaadministrativa mutua para lo cual los administrados, entreotros deben:

(…)

15.4 Realizar, cuando corresponda de acuerdo a las normasrespectivas, los procedimientos de debida diligencia querespalden las declaraciones juradas informativas que sepresentan a la SUNAT.

(…)

Artículo 177.- INFRACCIONES RELACIONADAS CON LAOBLIGACION DE PERMITIR EL CONTROL DE LAADMINISTRACIÓN, INFORMAR Y COMPARECER ANTE LAMISMA

(…)

28. No sustentar la realización de los procedimientos dedebida diligencia que respalden las declaraciones juradasinformativas que se presentan a la SUNAT para la asistenciaadministrativa mutua en materia tributaria o sobre lainformación del beneficiario final o sustentar solo larealización parcial de estos.

TABLA III

CÓDIGO TRIBUTARIO - LIBRO CUARTO

(INFRACCIONES Y SANCIONES) PERSONAS Y ENTIDADES QUE SE ENCUENTRAN EN EL NUEVO RÉGIMEN ÚNICO SIMPLIFICADO

(…)

Artículo 10.- De la supervisión del sistema de prevención de lavado de activos yde financiamiento del terrorismo

(…)

10.2 Para el cumplimiento de sus funciones de supervisión se apoyarán en lossiguientes agentes:

10.2.1 Oficial de Cumplimiento

(…)

i. Para que la UIF – Perú proceda al registro del Oficial de Cumplimientodesignado por el sujeto obligado, este debe presentar la constancia de haberefectuado la declaración de beneficiario final a que se refiere el numeral 15.3del artículo 87 del Código Tributario, aprobado mediante Decreto Legislativo N°816 cuyo Texto Único Ordenado ha sido aprobado mediante Decreto SupremoN° 133-2013-EF y normas modificatorias.

j. Los componentes que conforman el sistema de prevención del lavado deactivos y del financiamiento del terrorismo son compatibles con los del modelode prevención al que hace referencia la Ley N° 30424, Ley que regula laresponsabilidad administrativa de las personas jurídicas por el delito de cohechoactivo transnacional. En estos casos, la función de encargado de prevención y deoficial de cumplimiento a dedicación exclusiva o no exclusiva de las personasjurídicas que son sujetos obligados puede ser asumida por la misma persona,siempre que cumpla con los requisitos establecidos en la presente Ley y lanormativa aplicable sobre prevención de lavado de activos y de financiamientodel terrorismo para su designación. La única función adicional que puededesempeñar un Oficial de Cumplimiento de una persona jurídica que es sujetoobligado a dedicación exclusiva es la de encargado de prevención.

(…).

Modificaciones a la Ley del Notariado – DL N° 1049

Por Decreto Legislativo N° 1372Publicada en el Diario Oficial El Peruano el 02 de

agosto de 2018Disposiciones aplicables

hasta el 02.08.2018

Artículo 16.- Obligaciones del Notario

El notario está obligado a:

(…)

d) Requerir a los intervinientes lapresentación del documento nacional deidentidad - D.N.I.- y los documentos deidentidad o de viaje determinados parala identificación de extranjeros en elterritorio nacional, además de larespectiva calidad migratoria vigenteconforme a la normativa sobre lamateria, así como los documentosexigibles para la extensión o autorizaciónde instrumentos públicos notarialesprotocolares y extraprotocolares.

(…)

p) Cumplir con todas las normaspertinentes en materia de prevencióndel lavado de activos y delfinanciamiento del terrorismo, conformea la legislación de la materia.

Disposiciones aplicables a partir del 03.08.2018

Artículo 16.- Obligaciones del Notario

El notario está obligado a:

(…)

d) Requerir a los intervinientes lapresentación del documento nacional deidentidad - D.N.I. y los documentos deidentidad o de viaje determinados parala identificación de extranjeros en elterritorio nacional, además de larespectiva calidad migratoria vigenteconforme a la normativa sobre lamateria, la constancia de presentaciónde la declaración jurada informativasobre beneficiario final ante la SUNAT;documento que acredite que elbeneficiario final ha cumplido conproporcionar información sobre suidentidad a la persona jurídica o entejurídico, cuando corresponda; así comolos documentos exigibles para laextensión o autorización deinstrumentos públicos notarialesprotocolares y extraprotocolares.

(…)

p) Cumplir con todas las normaspertinentes en materia de prevencióndel lavado de activos y delfinanciamiento del terrorismo, conformea la legislación de la materia; entre estasla identificación del beneficiario final enlos documentos que le presenten para laextensión o autorización deinstrumentos públicos notarialesprotocolares y extraprotocolares.

(…)

Artículo 54.- Contenido de laIntroducción

La introducción expresará:

(…)

e) La circunstancia de interveniren el instrumento una personaen representación de otra, conindicación del documento que loautoriza.

(…)

(…)

Artículo 54.- Contenido de laIntroducción

La introducción expresará:

(…)

e) La circunstancia de interveniren el instrumento una personaen representación de otra, conindicación del documento que loautoriza; así como, los datos deidentificación del beneficiariofinal, conforme a la legislación dela materia.

(…)

Modificaciones a la Ley N° 29038Por Decreto Legislativo N° 1372

Publicada en el Diario Oficial El Peruano el 02 de agosto de 2018

Disposiciones aplicables hasta el 02.08.2018

Artículo 3.- De los sujetos obligadosa informar

3.1. Son sujetos obligados ainformar y, como tal, estánobligados a proporcionar lainformación a que se refiere elartículo 3 de la Ley Nº 27693, Leyque crea la Unidad de InteligenciaFinanciera - Perú e implementar elsistema de prevención de lavado deactivos y del financiamiento delterrorismo, las personas naturales yjurídicas siguientes:

(…)

29) Los abogados y contadorespúblicos colegiados, que de maneraindependiente o en sociedad,realizan o se disponen a realizar ennombre de un tercero o por cuentade este, de manera habitual, lassiguientes actividades:

(…)

Disposiciones aplicables a partir del 03.08.2018

Artículo 3.- De los sujetos obligadosa informar

3.1. Son sujetos obligados ainformar y, como tal, estánobligados a proporcionar lainformación a que se refiere elartículo 3 de la Ley Nº 27693, Leyque crea la Unidad de InteligenciaFinanciera – Perú e implementar elsistema de prevención de lavado deactivos y de financiamiento delterrorismo, las personas naturales yjurídicas siguientes:

(…)

29) Los abogados y contadorespúblicos colegiados, que de maneraindependiente, y las personasjurídicas, cuyo objeto social es laprestación de servicios jurídicos,legales y/o contables, que realizano se disponen a realizar en nombrede su cliente o por cuenta de este,de manera habitual, las siguientesactividades:

(…)

Comentarios

• Con las obligaciones impuestas a raíz de esta norma habráun incremento de la carga administrativa de las empresas,por lo que habrá más posibilidad de incurrir en infraccionestributarias, por lo que debe regularizarse la .

• Las modificaciones al Código Tributario están destinadas a lafacultad de la SUNAT de solicitar información a las empresasdel sistema financiero; las obligaciones de los administradosde almacenar, archivar y conservar los libros y/o registros uotra información, mantener en condiciones de operación lossistemas de programas electrónicos, soportes magnéticos yotros medios de almacenamiento de información; y a lasinfracciones sobre la obligación de conservar los libros y/oregistros, los sistemas o programas electrónicos decontabilidad, los soportes magnéticos, entre otrosdocumentos.

• Con estas disposiciones se otorga a las autoridades comoSUNAT acceso oportuno a información precisa y actualizadasobre los beneficiarios finales de personas jurídicas y/oentes jurídicos, para fortalecer la lucha contra la evasión yelusión tributaria, garantizar el cumplimiento de lasobligaciones de asistencia administrativa mutua en materiatributaria, así como la lucha contra el lavado de activos y elfinanciamiento del terrorismo.

• Los Notarios van a encontrarse obligados a informar elincumplimiento ante la no presentación de la declaraciónjurada informativa de beneficiarios finales ante SUNAT, porlo que mediante ´dicha vía también se va a controlar esteaspecto.

EBS ABOGADOS

Av. Caminos del Inca N° 390 Oficina 901 – 902

Santiago de Surco

Teléfonos (511) 5000662, 5000663, 5000664

El presente Boletín no debe ser considerado como una asesoría en materia tributaria. Si

requiere de alguna consultoría específica dirigirse a: [email protected]