Embed Size (px)

Citation preview

1

USA

Il mercato degli ingredienti per

gelaterie e pasticcerie

Il mercato delle

attrezzature per la ristorazione

ICE New York e Chicago, Ottobre 2013

2

INFORMAZIONI SUL MERCATO U.S.A. DEGLI INGREDIENTI PER GELATERIE E PASTICCERIE

Nota: Il termine “gelato” viene utilizzato anche per definire il prodotto “ice cream”, che e’ molto piu’ diffuso negli USA del gelato, che e’ considerato prodotto artigianale. 1. Dati statistici di scambio commerciale con l'Italia Categorie generiche per ingredienti per la gelateria e pasticceria: si vedano Allegati 1-4. Non è possibile definire statisticamente i prodotti in quanto gli ingredienti vengono classificati sotto numerose voci doganali generiche. Non sono disponibili ulteriori aggiornamenti a causa del blocco temporaneo dell’attivita’ del governo federale USA e dei suoi enti e relativi siti Internet. L'industria del gelato negli USA ha generato un fatturato complessivo di $ 10 miliardi nel 2010. La parte piu’ grande del mercato e’ rappresentata dal gelato “take-home”, cioe’, 6,8 miliardi dollari o 67,7% del valore complessivo del mercato. Nel 2011 il mercato del gelato e dei frozen desserts si e’ ripreso dopo due anni di vendite basse e ha registrato un aumento del 4,1% rispetto all'anno precedente (vendite al dettaglio di 10.700 milioni dollari). Le proiezioni di crescita erano di un ulteriore 4% nel 2012. Importante e’ anche l’evoluzione del mercato del frozen yogurt, che dopo una contrazione iniziata nel 1995, ha registrato un aumento dell’8% ovvero 49,7 millioni di galloni. Anche se l'industria della pasticceria surgelata non ha risentito della recessione grazie a prezzi relativamente bassi dei suoi prodotti, le vendite sono calate quando i consumatori hanno cominciato a risparmiare sulla spesa. Tuttavia, gli operatori stanno rispondendo aumentando i loro portafogli per includere delle opzioni sane con ingredienti di alta qualità. I dati piu’ recenti dimostrano un calo dello 0,8% su un fatturato complessivo di $ 5 miliardi. Non sono disponibili dati sul settore della pasticceria fresca. Le barriere all'ingresso per l'industria manifatturiera di pasticceria surgelata sono moderate. I nuovi operatori possono riscontrare difficoltà a competere con operatori consolidati che hanno raggiunto una reputazione di qualità e di riconoscimento del marchio. Queste aziende godono della fedeltà del cliente e dispongono di notevoli risorse da investire in pubblicità e promozioni, al fine di proteggere e far crescere la loro quota di mercato.

3

2. Certificazioni richieste I prodotti della gelateria e della pasticceria devono rispettare le norme di etichettatura e gli standards d’identita’ applicati dalla US Food and Drug Administration (FDA). La FDA stabilisce gli standard di identità per molti alimenti in modo che i consumatori possano ottenere un prodotto omogeneo nonostante la marca o tipo di prodotto acquistato. Per il gelato la FDA consente l'uso di descrittori di nutrienti, come " light", "reduced fat" e "low fat", in modo che i consumatori sappiano esattamente cosa acquistano in termini di contenuto nutrizionale. La stessa FDA regola l'etichettatura nutrizionale a livello federale per tutti gli alimenti. Ecco alcuni termini che i consumatori riscontrano sulle confezioni di gelato nei supermercati, e il significato di questi termini: • Il gelato è un alimento congelato a base di una miscela di prodotti lattiero-caseari , contenente almeno il 10% di materia grassa del latte. • Il gelato "reduced fat" contiene almeno il 25% di grassi in meno rispetto al totale prodotto di riferimento. • Il gelato “light”contiene almeno il 50% di grassi in meno e il 33 % in meno di calorie rispetto al prodotto di riferimento. • " Lowfat " gelato contiene un massimo di 3 grammi di grassi totali per porzione. • Il gelato “no fat” contiene meno di 0,5 grammi di grassi totali per porzione. 2.1. Segmenti di qualità In aggiunta, ci sono comunemente utilizzati frasi di marketing che descrivono i gelati in termini di segmenti di qualità, come " super premium ", "premium" e " economy". Diversi fattori possono contribuire al segmento di qualità di un prodotto, come il prezzo (il principale fattore), posizionamento del marchio, packaging, qualità degli ingredienti e la quantità di superamento (aria ) nel prodotto. Il superamento si riferisce alla quantità di aerazione che il gelato subisce durante la sua fabbricazione che mantiene la miscela per farla diventare una massa congelata commestibile. Il prodotto finito non deve pesare meno di 4,5 libbre per gallone. • Il gelato "superpremium" tende ad avere superamento molto basso e ad alto contenuto di grassi. Il fabbricante utilizza i migliori ingredienti. • Il gelato "premium" tende ad avere superamento basso e contenuto di grassi più alto rispetto al gelato regolare. Il fabbricante utilizza ingredienti di qualità superiore. • Il gelato "regolare" rispetta il livello di superamento richiesto dalla norma federale. • Il gelato "economy" si vende in genere ad un prezzo inferiore rispetto agli altri gelati.

4

2.2. Enti a cui chiedere il rilascio della certificazione All’ingresso nel paese, i prodotti importati vengono sottoposti all’ispezione degli ufficiali FDA, che controllano che l’etichettatura nutrizionale sia conforme alle leggi federali. Nel caso di uso di coloranti, la FDA richiede che questi abbiano ottenuto previa autorizzazione per l’uso negli alimenti. I prodotti devono rispettare i requisiti delle leggi sul bioterrorismo (registrazione e Prior Notice), gli allergeni e i grassi saturi (trans fats). L’Ufficio ICEdi New York e’ a disposizione per fornire informazioni aggiornate in italiano sulla normativa USA per l’importazione e sulle leggi descritte sopra. 3. Trend del mercato La vaniglia continua a essere il gusto di gelato preferito in America, sia nel supermercato e nella ristorazione. Il sapore è il più versatile e si mescola bene con condimenti, bevande e dolci da forno. I primi cinque sapori individuali preferiti in America sono vaniglia, cioccolato, cookies’n’cream, fragola e menta con pezzetti di cioccolato. I bambini (6-12 anni) preferiscono i gelati alla vaniglia e quelli con nomi piuttosto particolari, quali: Rocky Road, S'mores, Cookie Dough, Chocolate & Peanut Butter. Tra i gelati alla frutta, i favoriti sono ciliegia, banana, cocomero, limone, mirtillo e mirtillo rosso, però, risultano poco richiesti dai bambini. Tuttavia, i gusti di gelato sono limitati solo dalla fantasia. I produttori, I negozi artigianali e gli chef aggiungono costantemente sapori nuovi ed esotici. Per mantenere l’interesse dei consumatori. I produttori spesso rilasciano sapori "stagionali" per un tempo limitato, come pan di zenzero, menta piperita o gelato al caramello per il periodo feriale di novembre / dicembre. 3.1. Segmenti di qualità Mentre la maggior parte delle vendite di gelato sono state costituite, per molti anni, dai prodotti con contenuto alto di grassi, i produttori continuano a diversificare le loro linee di dessert surgelati al fine di rispondere alla domanda derivante dai diversi stili di vita - spesso chiamati prodotti " better for you". I consumatori possono trovare una vasta gamma di dessert surgelati per soddisfare specifiche esigenze dietetiche, come il ridotto contenuto di grassi, senza grassi, basso contenuto di carboidrati, "senza zucchero aggiunto", con aggiunta di calcio o di altre sostanze nutritive, o il gelato senza lattosio. I prodotti monodose sono una parte importante di questa tendenza: alcuni consumatori preferiscono il prodotto pre-confezionato, che ha gia’ conteggiato il numero delle calorie, dei carboidrati o I grammi di grasso.

5

La maggior parte dei consumatori sono alla ricerca di piacere del palato – “treat” - quando mangiano il gelato. Pertanto, i produttori di gelato devono essere pronti ad offrire una selezione completa di prodotti premium e superpremium, di sapori innovativi e, con loro, anche mix-ins, come biscotti, caramelle e altri dolci. 3.2. Co-branding Un'altra tendenza importante per il gelato è la popolarità continua del co-branding. Il co-branding prevede la partnership di prodotti dello stesso marchio per una maggiore conoscenza del prodotto. Vi è stato un aumento del numero di nuovi prodotti per gelato che utilizzano ingredienti come caramelle, biscotti, frutta e aromi appartenenti a marchi famosi. In particolare, i produttori hanno posto un forte accento sul co-branding con i sapori dei dolci popolari. Alcuni produttori di gelato hanno collaborato negli ultimi anni con marchi conosciuti di caffè e di cioccolato per creare prodotti "ultrapremium". Il mercato indica che questa tendenza continuerà ad essere importante in futuro. 4. Conclusioni Gli americani, ed in particolare quelli residenti nelle zone di grande concentrazione della popolazione italo-americana e di reddito medio-alto (l'area del Nord Est e del Pacifico), continuano a dare molta importanza alla salute ed al benessere fisico. Tuttavia, i gelati ed i "frozen desserts" saranno sempre considerati come "treats" e quindi meno soggetti alle rigide regole dietetiche. Le previsioni indicano che in futuro la domanda di beni alimentari si orienterà verso quei prodotti innovativi, salutari e di gusto, di qualità ma non troppo cari. Le tendenze di consumo lasciano quindi ben sperare per il futuro di tutti i prodotti italiani, la gran parte dei quali risponde appieno alle esigenze future del consumatore americano. Nel settore della gelateria e della pasticceria, una grande importanza dovrebbe essere riconosciuta al fatto che i consumatori più esigenti sono i bambini, i quali, generalmente, sono accompagnati da adulti che spesso, a loro volta, consumano. Quindi, un prodotto attraente per i bambini significa vendite, incassi ed ulteriori acquisti anche da parte degli adulti. Dato che il consumatore americano e’ abbastanza esigente e sempre propenso ad apprezzare la novità, il successo di qualsiasi prodotto su tale mercato deriva non solo dalla sua qualità intrinseca, soprattutto dagli investimenti promozionali a supporto della commercializzazione. Tali spese sono mirate a pubblicizzare il prodotto, offrendo all’americano l'opportunità di conoscere, assaggiare qualcosa di nuovo e, in certi casi, di diventare fedele ad un prodotto appena introdotto sul mercato.

6

ALLEGATO 1 IMPORTAZIONI CACAO

7

ALLEGATO 2 IMPORTAZIONI NOCCIOLE (ESCLUSE LE ARACHIDI)

8

ALLEGATO 3

9

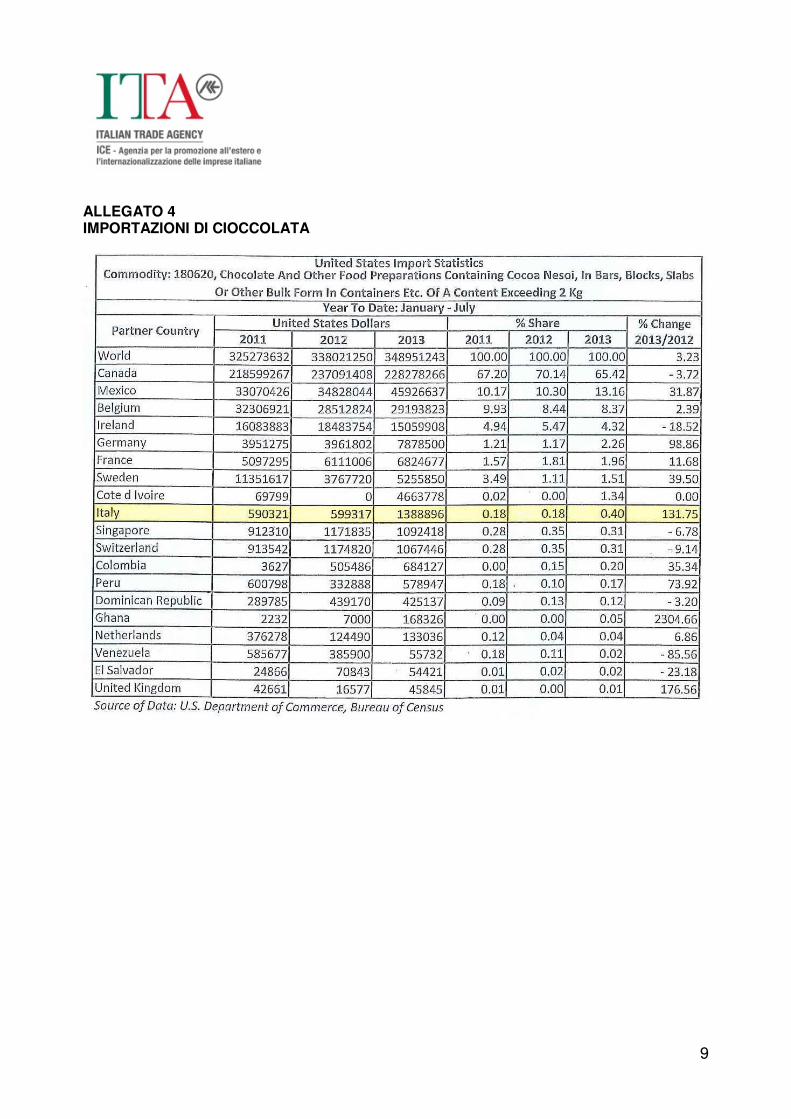

ALLEGATO 4 IMPORTAZIONI DI CIOCCOLATA

10

PANORAMICA SETTORE MACCHINE E ATTREZZATURE PER RISTORAZIONE E GRANDE CUCINE

1. SETTORE RISTORAZIONE IN USA Il settore della ristorazione in USA e’ caratterizzato da una fortissima incidenza del “franchising”. Questo settore, in tanta crescita, rappresenta il 4% del prodotto interno lordo (PIL). Secondo le previsioni dell’associazione di categoria, National Restaurant Association, il settore avrà un fatturato stimato nel 2013 di circa 660,5 miliardi di $ con un aumento del 9%. Con circa 980.000 ristoranti negli USA le vendite giornaliere del circa 1,8 miliardi di $. Il settore e’ costituito da un gran numero di catene di “fast food” (McDonald’s, Burger King, Subway, Wendy’s, Starbucks, Kentucky Fried Chicken, Taco Bell, Chipotle Mexican Grill), grandi catene di ristorazione (fast-food con prezzi piu’ alti, come Pizza Hut, Denny’s, California Pizza Kitchen, ecc.). Il 93% di ristoranti/bar in USA hanno meno di 50 impiegati. 2. DATI IMPORT/EXPORT: MACCHINE RISTORAZIONE

IMPORTAZIONI USA PER PRINCIPALI PAESI FORNITORI Le importazioni USA per l’industria della ristorazione collettiva riguardano principalmente attrezzature e forniture per ristoranti e bar, comprese banchi con refrigerazione, macchine per cucinare e riscaldare (stufe, forni, macchine caffe ecc.), macchine per raffreddare cibo e bevande (macchine per gelato e granite, ecc.), e lavastoviglie commerciali. Gran parte della domanda è soddisfatta da produzioni di origine estera. Nel 2012 le importazioni totali USA di macchine e attrezzature per il settore ristorazione hanno raggiunto $1,1 miliardi $, che rappresenta un aumento del 9,7% rispetto al 2011. Nel 2012 i principali fornitori stranieri degli USA, che soddisfano circa il 73% del totale delle importazioni USA, sono stati la Cina con il 22,8%, il Canada con il 20,5%, il Messico con il 16,5%, l’Italia con il 7,1%, e la Germania con il 5,7%. L’Italia, al quarto posto fra i fornitori stranieri, ha registrato un totale esportato verso gli USA di $76,9 milioni. Importazioni USA (macchine e attrezzature per ristorazione collettiva)

2010 2011 2012

IMPORT TOTALE (milioni $) 858,6 985,6 1.081,6

IMPORT DALL'ITALIA (mllioni $) 69,8 74,4 76,9

QUOTA ITALIANA IMPORT 8,1% 7,6% 7,1%

11

Paesi concorrenti e quote SUL TOTALE IMPORT (macchine e attrezzature per ristorazione collettiva)

IMPORTAZIONI USA PER TIPOLOGIA 2011-2013

2012 2013 gennaio - giugno VOCE DOGANALE

TIPO PRODOTTO Milioni di $ 2012

Var. % 12/11

Quota import (*)

Milioni di $ 2012

Var. % 12/11

Quota import (*)

841850 Banchi con

refrigerazione 421,7 10,0% 39,0% 199,6 -

3,81% 38,0%

841981 Macchine per cucinare e riscaldare

574,2 12,9% 53,1% 278,5 2,1% 52,9%

8419899520

Macchine per raffreddare cibo e bevande

4,6 -38,3% ,43% 5,8 68,8% 1,1%

8419899560

Altre macchine per trattamento termico

10,1 -29,4% 0,93% 5,0 5,5% 0,96%

842219 Lavastoviglie per uso non domestico

71,0 -0,92% 6,6% 36,9 8,2% 7,0%

TOTALE 1081,6 9,73% 525,9 0,60%

Elaborazione ICE Chicago su dati dell’US Department of Commerce Anche se nel 2012 questo settore ha visto dei cali per alcune voci doganali, il settore totale ha visto una crescita del 9,7%, con aumenti per “banchi con refrigerazione” (+10%) e “macchine per cucinare e riscaldare” (12,9%). Nei primi 6 mesi del 2013, quasi tutti le voci doganali di questo settore hanno visto aumenti: “macchine per raffreddare cibo e bevande” (+68,8%), “lavastoviglie” (+8,2%), “altre macchine per trattamento termico” (+5,5%).

PAESE 2010 2011 2012

CINA 21,2% 20,1% 22,8%

CANADA 20,8% 21,5% 20,5%

MESSICO 21,0% 17,5% 16,5%

ITALIA 8,1% 7,6% 7,11%

GERMANIA 5,3% 6,9% 5,7%

12

IMPORTAZIONI USA DALL’ITALIA PER TIPOLOGIA 2011-2013

2012 2013 gennaio - giugno VOCE DOGANALE

TIPO PRODOTTO Milioni di $ 2012

Var. % 12/11

Quota import (*)

Milioni di $ 2012

Var. % 12/11

Quota import (*)

841850 Banchi con

refrigerazione 7,3 -1,2% 9,5% 6,3 69,6% 12,8%

841981 Macchine per cucinare e riscaldare

64,5 8,5% 83,8% 36,6 42,0% 74,5%

8419899520

Macchine per raffreddare cibo e bevande

0,2 -63,6% ,31% 2,6 1316%

5,2%

8419899560

Altre macchine per trattamento termico

0 -83,8% ,02% 0,2 0% ,36%

842219 Lavastoviglie per uso non domestico

4,9 -28,3% 6,4% 3,5 83,3% 7,2%

TOTALE 76,9 3,4% 49,2 55,7%

Elaborazione ICE Chicago su dati dell’US Department of Commerce Il piu’ forte settore per l’Italia nel 2012 e’ stata “macchine per cucinare e riscaldare” con un totale esportato del 64,5 miliardi di $, un aumento dell’8,5% rispetto al 2011. Nei primi 6 mesi del 2013, l’Italia ha visto crescite in quasi tutti i settori, con un totale esportato del 49,2 miliardi di $ e un aumento del 55,7% rispetto al stesso periodo nel 2012 (gen-giun.), incluso “banchi con refrigerazione” (ca. 69,6%), “macchine per cucinare e riscaldare” (+42%) e “macchine per raffreddare cibo e bevande” (+1316%), e ”lavastoviglie” (83,3%). 3. MANIFESTAZIONI FIERISTICHE Principale fiera in USA per macchine e attrezzature per ristorazione: NATIONAL RESTURANT ASSOCIATION SHOW (http://show.restaurant.org) 17-20 maggio 2014 Chicago, Illinois (McCormick Place) Espositori: 2.000 Visitatori: 44.053

13

Prossima edizione: marzo 2015 organizzatore: National Restaurant Association (www.restaurant.org) Principale fiera in USA per prodotti per alberghi e ristorazione: INTERNATIONAL HOTEL, MOTEL, & RESTAURANT SHOW (www.ihmrs.com) 9-12 novembre, 2013 New York, NY (Jacob Javits Center) Espositori: 700 Visitatori: 18.000 Prossima edizione: novembre 2015 organizzatore: HMG (Hospitality Media Group) 4. MARCHI ED ETICHETTATURA Per affrontare la questione della sicurezza e sanita’/igienica nel settore ristorazione e grandi cucine, il governo statunitense ha creato la FOOD CODE- una linea guida che viene aggiornata ogni 4 anni attraverso l’agenzia federale, la FDA (Food & Drug Administration-www.fda.org). I ristoranti in USA vengono regolati al livello locale e statale che utilizzano queste linee guida per creare i propri regolamenti. Mentre i codici variano secondo stato/citta’, ogni ristorante e’ obbligato ad ottenere un permesso dal dipartimento locale di salute/sanita’ che attesta che è in regola con i requisiti locali, statali e federali. Anche se non esistono programmi di certificazione obbligatori al livello federale in USA per attrezzature e macchine alimentare, una certificazione è obbligatoria o consigliato in alcuni casi a livello locale e statale. Alcune di queste normative richiedono una certificazione dell’agenzia USA – la NSF-Public Health and Safety Company (www.nsf.org). Per garantire alimenti sicuri e programmi igienici adeguati le macchine e attrezzature utilizzate nel settore ristorazione e grande cucine devono essere progettate, fabbricate, costruite e installate in base a principi di progettazione sanitaria/igenica. Gli enti per le certificazioni volontarie per questo settore in USA sono: 1. National Sanitation Foundation (NSF) (www.nsf.org): L’agenzia NSF ha sviluppato gli standard per le apparecchiature utilizzate nei servizi di ristorazione e di vendita al dettaglio di prodotti alimentari e offre certificazione per macchine e attrezzature alimentari. 2. Underwriters Laboratories (www.ul.org):, L’agenzia UL offre certificazioni per la sicurezza elettrica delle macchine e, da recente, della sanita’/igenica per alcune macchine e attrezzature per il settore alimentare e ristorazione.

14