Embed Size (px)

Citation preview

Nona Conferenza Banca d’Italia – MAECI

(22 marzo 2016)

Scenari evolutivi in Cina:

le implicazioni economiche

per i principali paesi dell’Asia orientale

Angelo Cicogna

Delegazione di Tokyo

Japan

Rep.

of

Korea

Cambodia

Brunei

Darussalam

Indonesia

Lao

PDR

Malaysia

Philippines

Singapore

Thailand Viet Nam

Myanmar

China

PIL (miliardi dollari, 2014)

4.602

Export Italia (miliardi euro, 2015)

5,5

PIL (miliardi dollari, 2014)

1.410

Export Italia (miliardi euro, 2015)

4,5

PIL (miliardi dollari, 2014)

2.518

Export Italia (miliardi euro, 2015)

7,1

PIL (miliardi dollari, 2014)

10.356

Export Italia (miliardi euro, 2015)

10,4

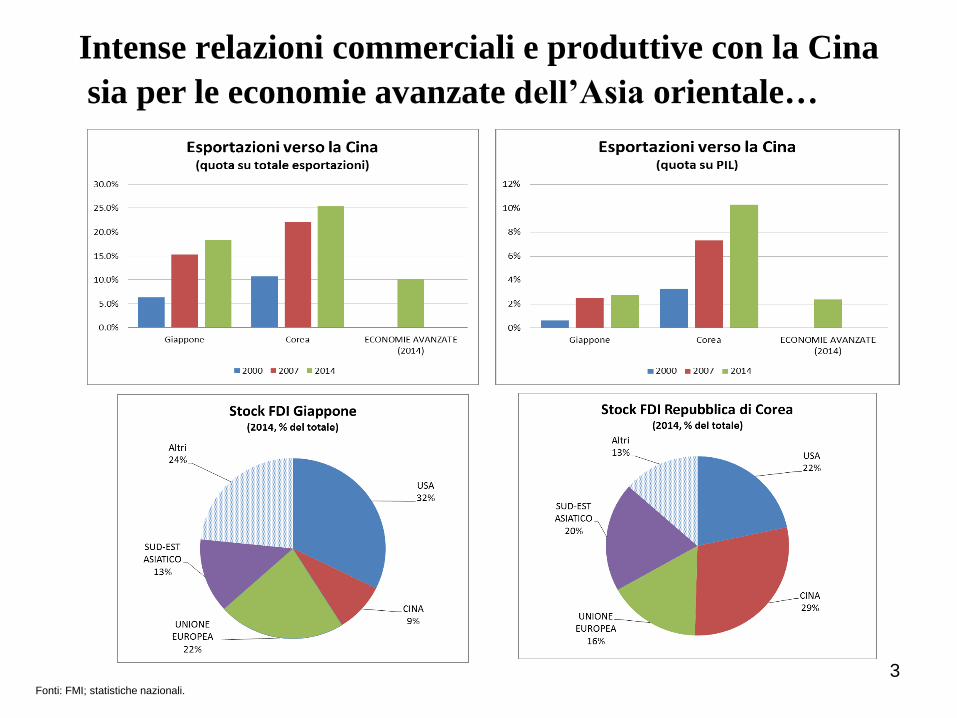

3

Intense relazioni commerciali e produttive con la Cina

Fonti: FMI; statistiche nazionali.

sia per le economie avanzate dell’Asia orientale…

4

....che per i paesi del Sud-Est Asiatico

Fonti: FMI; ASEANstats.

5

In alcuni paesi della regione, si aggiunge una significativa

esposizione ai mercati delle commodity

Fonte: UN ComTrade. Dati relativi al 2014.

6

Il rallentamento economico della Cina contribuisce a

frenare le esportazioni della regione

Fonte: FMI. Per il 2015: variazione tendenziale nei primi 10 mesi dell’anno rispetto allo stesso periodo del 2014.

7

... con andamenti eterogenei all’interno dei

paesi Asean

Fonte: FMI. Per il 2015: variazione tendenziale nei primi 10 mesi dell’anno rispetto allo stesso periodo del 2014.

8

E’ aumentata la volatilità dei mercati valutari e

finanziari, specie per gli esportatori di commodity

Fonte: Reuters.

9

Nello scenario base, l’impatto sulle prospettive di crescita a

breve-medio termine è nel complesso contenuto

Fonte: FMI. Le linee continue indicano le stime/previsioni più recenti, le linee tratteggiate quelle formulate a ottobre 2014.

-1

0

1

2

3

4

5

6

2014 2015 2016 2017 2018

PIL - Stime e previsioni (in punti percentuali)

ASEAN6 ASEAN6 (2014) GIAPPONE GIAPPONE (2014) COREA COREA (2014)

10

Rischi di «hard lending» cinese: Asia regione più colpita,

ma con significative differenze fra i singoli paesi

Fonti: IMF WP/16/51; Zhai-Morgan, ADBI WP 560/2016.

11

L’evoluzione del modello di sviluppo cinese:

sfide e opportunità per le economie della regione

• “Rebalancing” della domanda aggregata cinese →

• minore intensità di importazioni

• espansione mercato beni di consumo

• Riposizionamento manifattura cinese nelle GVCs →

• nuovi spazi di mercato per economie a basso costo del lavoro

• maggiore concorrenza per produttori di componenti high-tech

12

Le risposte di policy: priorità di intervento

• Economie avanzate

• innovazione tecnologica

• competitività settore servizi

• Economie emergenti ASEAN

• business environment

• potenziamento infrastrutture

- ingente fabbisogno finanziario (UNCTAD: >100 miliardi USD annui)

- know-how tecnico / governance dei progetti

- azione propulsiva Cina (OBOR)

- ruolo centrale delle MDBs

Grazie

14

Il ribilanciamento economico della Cina ha

implicazioni per il suo mix di importazioni...

Fonte: UN ComTrade. Dati relativi al 2014.

15

Business environment e infrastrutture

FontI: WEF Global Competitiveness Report 2015-2016; World Bank Doing Business 2016 e WB LPI 2014.

Cambogia 127

Cina 84

Filippine 103

Indonesia 109

Laos 134

Malesia 18

Myanmar 167

Tailandia 49

Vietnam 90

Indice "Ease of Doing Business" (posizione su 190 paesi)