Embed Size (px)

Citation preview

Noções sobre Regressão

Nos interessa estudar como uma variável varia em função de outra. Por exemplo, considere a questão de demanda e preço de bens.

Quando se estuda a variação de uma variável Y em função de uma variável X, diz-se que Y é a variável dependente e que X é a variável explanatória. No caso do exemplo, sabe-se que a quantia demandada varia em função do preço. Então a quantidade é a variável dependente e o preço é a variável explanatória.

Gráfico de Linhas

É possível observar a variação de uma variável em função de outra, através do gráfico de linhas.

Reta de Regressão

A idéia de regressão fica bem entendida através de um

exemplo. Observe os dados apresentados na Tabela 8.2. É

fácil ver que a quantidade demandada (Y) de determinado

bem varia em função do preço (X).

Os dados da Tabela 8.2 estão apresentados em diagrama de

dispersão na Figura 8.2.

Tabela 8.2: Quantidade demanda (Y) de um

bem em função do preço (X).

Fonte: Elaboração do Autor

Observ. Y X

1 130 50

2 115 60

3 125 60

4 80 70

5 75 70

6 60 90

7 50 100

8 40 110

9 30 120

10 10 130

0

20

40

60

80

100

120

140

0 20 40 60 80 100 120 140

Qu

an

tid

ad

e D

em

an

da

Preço

Quantidade demanda (Y) de um bem em função do preço (X).

• Note que os pontos estão praticamente sobre uma reta. Logo, a variação da quantidade demandada do bem em função do preço pode ser descrita através de uma reta que, em estatística, recebe o nome de reta de regressão.

• Y = α + βX

• Para ajustar uma regressão linear simples (isto é, a equação de uma reta) aos dados apresentados na Tabela 8.2, é preciso obter os coeficientes linear e angular da reta.

O coeficiente angular – que dá a inclinação da reta – é representado por β e é obtido através da fórmula:

Coeficiente linear – que é a ordenada do ponto em que a reta corta os eixos das ordenadas – é representado por α e é obtido através da fórmula:

Onde y e x são as médias de Y e X, respectivamente.

• Caso não tenhamos as médias:

• Usando as Medianas Y e X:

... ...x e y

x y xy x²

130 50

115 60

125 60

80 70

75 70

60 90

50 100

40 110

∑

Tabela 8.3: Cálculos intermediários para a

obtenção de α e de β.

Reveja, agora, os dados apresentados na Tabela 8.2 e

faça os cálculos intermediários apresentados na Tabela

8.3.

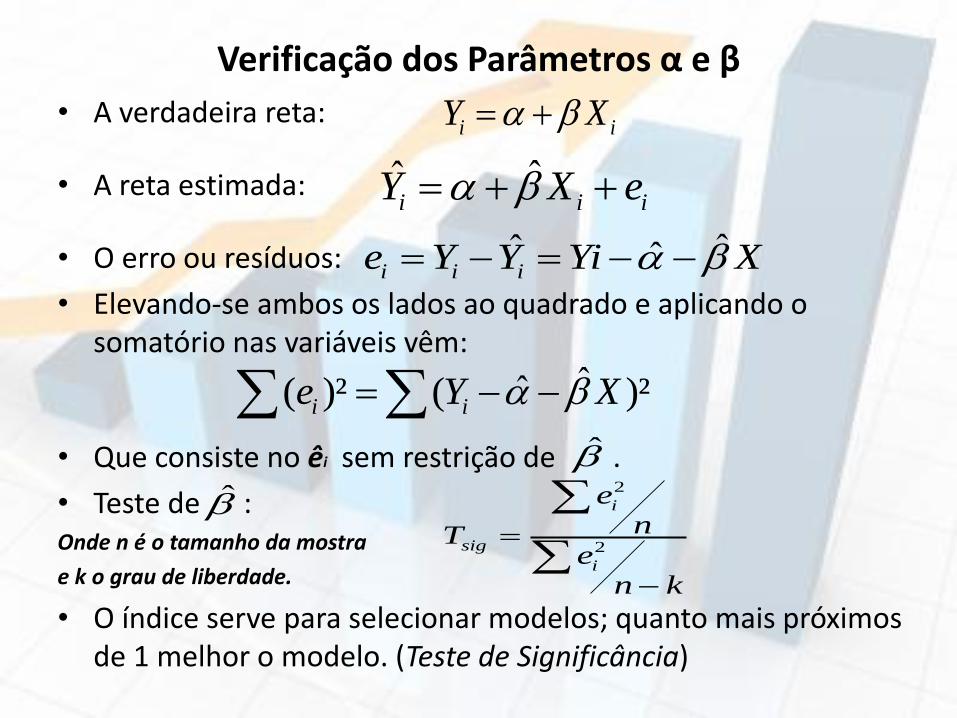

Verificação dos Parâmetros α e β

• A verdadeira reta:

• A reta estimada:

• O erro ou resíduos:

• Elevando-se ambos os lados ao quadrado e aplicando o somatório nas variáveis vêm:

• Que consiste no êi sem restrição de .

• Teste de : Onde n é o tamanho da mostra

e k o grau de liberdade.

• O índice serve para selecionar modelos; quanto mais próximos de 1 melhor o modelo. (Teste de Significância)

ˆˆi i iY X e

i iY X

ˆˆ ˆi i ie Y Y Yi X

ˆˆ( )² ( )²i ie Y X

2

2

i

sig

i

enT

en k

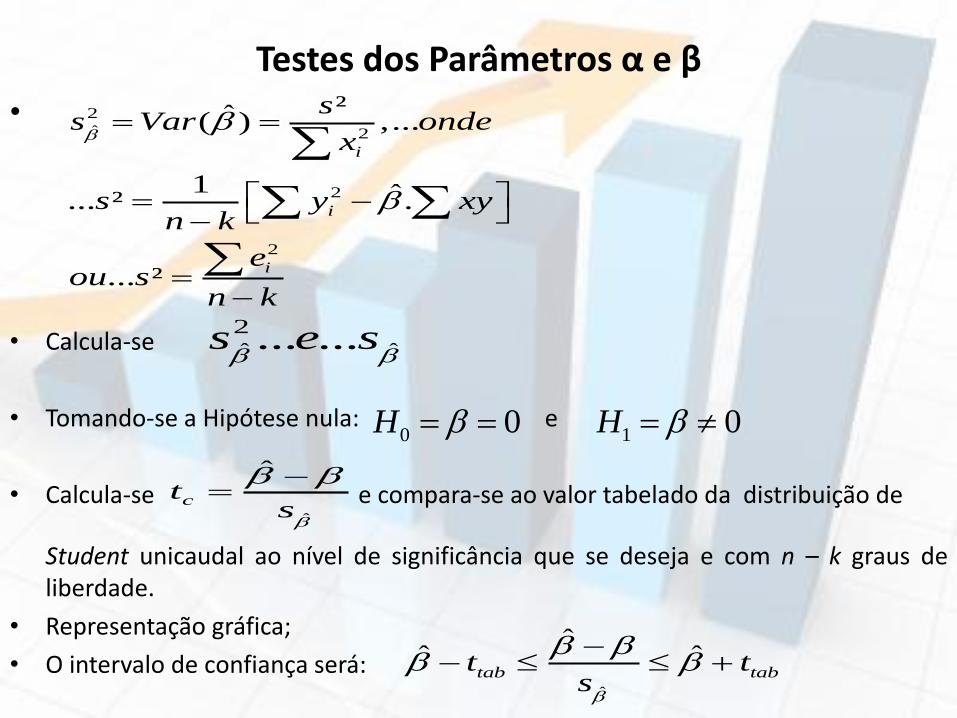

Testes dos Parâmetros α e β

•

• Calcula-se

• Tomando-se a Hipótese nula: e

• Calcula-se e compara-se ao valor tabelado da distribuição de

Student unicaudal ao nível de significância que se deseja e com n – k graus de liberdade.

• Representação gráfica;

• O intervalo de confiança será:

0 0H

2

ˆ 2

2

2

²ˆ( ) ,...

1 ˆ... ² .

... ²

i

i

i

ss Var onde

x

s y xyn k

eou s

n k

ˆ

ˆˆ ˆ

tab tabt ts

ˆ

ˆ

cts

2

ˆ ˆ... ...s e s

1 0H

Exercício – Ache a reta de regressão.

Aplicação do Modelo Linear Simples

1. Com os dados da tabela a seguir, solicita-se o seguinte:

a. O Coeficiente de Correlação de Pearson;

b. Estimar a equação demanda por energia elétrica (modelo linear);

c. Calcular e interpretar a elasticidade-tarifa (ou preço) para os valores médios das variáveis.

d. Calcular os valores estimados do índice da quantidade demandada Q.

e. Calcular e interpretar os resíduos ou erros.

Ano 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

Q 69 76 81 90 94 100 103 108 113 115

T 143 134 117 111 109 100 137 122 85 90

Estimação de Equação Logarítmica e Cálculo da Elasticidade

1. Com os dados da tabela anterior, solicita-se o seguinte:

a. Estimar a equação demanda por energia elétrica na forma logarítmica;

b. Calcular e interpretar a elasticidade-tarifa (ou preço) no ponto médio.

• A forma logarítmica implica:

• A regressão é sobre as variáveis transformadas:

• Calculo da elasticidade tarifa:

. ln( ) ( ). ( ),...

( ),... ( ),... ( )

bQ AT Q Ln A bLn T e

Y Ln Q X Ln T a Ln A

Y a BX u

Ano 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

Y Ln(Q)

X Ln(T)

b

t

(b-1)

b

d(Q) T d(A.T ) TE = . = .

d(T) Q d(T) Q

T= (b.A.T ). = b

A.T

Estimação de Equação Semilogarítmica I e Cálculo da Elasticidade

1. Com os dados da tabela anterior, solicita-se o seguinte:

a. Estimar a equação demanda por energia elétrica na forma semilogarítmica;

b. Calcular e interpretar a elasticidade-tarifa (ou preço) no ponto médio.

- A forma semilogarítmica I (Exponencial) implica:

- A regressão é de Ln(Q) sobre T

- Calculo da elasticidade tarifa:

. ln( ) ( ). ( ),...

( ),... ( ),... ( )

.

TQ Ab Q Ln A TLn b e

Y Ln Q c Ln b a Ln A

Y a cT

Ano 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

Y Ln(Q)

X T 143 134 117 111 109 100 137 122 85 90

.ln( ln( ). ... ...

T

t

T

T

d(Q) T d(A.b ) TE = . = .

d(T) Q d(T) Q

T= A.b b). = b T onde T T

A.b

Estimação de Equação Semilogarítmica II e Cálculo da Elasticidade

• A forma semilogarítmica II implica:

• A regressão é de Q sobre Ln(T)

• Calculo da elasticidade tarifa

. .ln( ) ( ). . ( ),...

( ),... ( )

.

Q be AT Q e Ln A b Ln T e

a Ln A X Ln T

Q a b X

Ano 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

Y Q 69 76 81 90 94 100 103 108 113 115

X Ln(T)

( ) . ( )

. ... ...

t

d(Q) T d(Ln A b Ln T ) TE = . = .

d(T) Q d(T) Q

b T b= = onde Q Q

T Q Q

Estimação de Equação Recíprocas e Cálculo da Elasticidade

1. Com os dados da tabela anterior, solicita-se:

- A forma recíproca implica:

- A regressão é sobre as variáveis transformadas

- Cálculo da Elasticidade:

1. ,... ... ,

1. ,... ... .

Q a b ou Q a bWT

a bT ou Z a bTQ

Ano 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

W 1/T

Z 1/Q

2. ... ... ... ...

.

t

d(Q) T d(a b T ) TE = . = .

d(T) Q d(T) Q

b T b= = onde Q Q e T T

T Q T Q

2

1 ( . )

. ... ... ... ...( . )

t

d(Q) T d( a bT ) TE = . = .

d(T) Q d(T) Q

b T= onde Q Q e T T

a bT Q