Embed Size (px)

Citation preview

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 1/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

UNIVERSIDAD DE SAN CARLOS DEGUATEMALA

Facultad de Ciencias Económicas

Escuela de Auditoria

- DICTAMEN A LOS ESTADOS

FINANCIEROS PREPARADOS

SOBRE UNA BASE DISTINTAA NIC’S

- NIA 800-

Investigación realizada por: Grupo No. 8; para el Seminariode Casos de Auditoria; coordinado por el Licenciado Carlos

Mauricio García; Salón 202; Modulo S-3

Seminario de Casos de Auditoria Grupo No. 8 1

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 2/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

Guatemala agosto, de 2,008

INDICE

CONTENIDO

PAGINA

INTRODUCCION 2

I Análisis de las normas

1. Norma Internacional de Auditoria 800 3

2. Norma de Auditoria Local No. 33 4

II Casos Prácticos

Informe presentado sobre la base del Impuesto sobre la Renta 7

Informe presentado sobre un Estado de entradas y salidas de efectivo 9

Informe presentado sobre una Institucion regida por la SuperIntendenciade Bancos 11

III Estados financieros combinados

a. Balance General 15

b. Estado de Resultados 17c. Estado de Patrimonio de los accionistas 18

d. Estado de Flujo de Efectivo 19

e. Notas a los Estados Financieros 20

Conclusiones 30

Seminario de Casos de Auditoria Grupo No. 8 2

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 3/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

Recomendaciones 31

Bibliografía 32

INTRODUCCION

El presente trabajo fue elaborado por un grupo de estudiantes de

auditoria con el objetivo de obtener conocimientos acerca de los

dictámenes del auditor sobre estados financieros preparados de acuerdo

con otra base integral de contabilización. El auditor puede realizar

auditorias con bases diferentes pero debe aclarar a través de una nota

la contabilización que se esta utilizando, y en su opinión declarar si los

estados financieros están preparados con una base distinta.

En los casos prácticos podremos ver claramente las formas que se

deben presentar los dictámenes los cuales deben incluir la base sobre la

cual fueron preparados, en los ejemplos se han preparado sobre la base

del impuesto sobre la renta, sobre un estado de entradas y salidas de

efectivo y un ultimo sobre la base de una institución regida por la

Superintendencia de Bancos las cuales por su naturaleza elaboran susestados financieros sobre una base distinta.

El auditor según su criterio, puede elaborar su informe según el

requerimiento de la entidad que esta auditando, o de sus necesidades

particulares, pero siempre debe observar el cumplimiento de las bases

Seminario de Casos de Auditoria Grupo No. 8 3

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 4/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

sobre las cuales se esta trabajando, para que su opinión sea apegada a

las normas en observancia.

DICTÀMEN A LOS ESTADOS FINANCIEROS PREPARADOS

SOBRE UNA BASE INTEGRAL DIFERENTE A NIC´S

NORMA INTERNACIONAL DE AUDITORIA No. 800

Una base integral de contabilización comprende un conjunto decriterios usados en la preparación de los estados financieros, que aplica

a todas las partidas de importancia relativa y que tiene un soporte

sustancial. Los estados financieros pueden estar preparados para un

propósito especial de acuerdo con una base integral de contabilización

distinta de las Normas Internacionales de Contabilidad o de normas

nacionales relevantes (a las que nos referimos aquí como "otra base

integral de contabilización"). Otros marcos conceptuales integrales para

informes financieros pueden incluir:

El que usa la entidad para preparar su declaración de impuestos.

La base de contabilización sobre las entradas y salidas de

efectivo.

Seminario de Casos de Auditoria Grupo No. 8 4

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 5/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

Las reglas de una dependencia gubernamental para informes

financieros.

El dictamen del auditor sobre estados financieros preparados de

acuerdo con otra base integral de contabilización debería incluir unadeclaración que indique la base de contabilización usada o debería

referirse a la nota a los estados financieros que da dicha información. La

opinión debería declarar si los estados financieros están preparados,

respecto de todo lo importante, de acuerdo con la base identificada de

contabilización. Los términos usados para expresar la opinión del

auditor son "dar un punto de vista verdadero y razonable" o "presentan

razonablemente, respecto de todo lo importante," que son términosequivalentes.

El auditor debería considerar si el título de, o una nota a, los

estados financieros deja claro al lector que dichos estados no están

preparados de acuerdo con Normas Internacionales de Contabilidad o

normas nacionales. Por ejemplo, un estado financiero en base a

impuestos podría titularse "Estado de Ingresos y Gastos-Base de

Impuestos sobre la Renta." Si los estados financieros preparados

sobre una otra base integral no están adecuadamente titulados o la

base de contabilización no es revelada adecuadamente, el auditor

deberá emitir un dictamen apropiadamente modificado.

ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON

UNA BASE INTEGRAL DE CONTABILIDAD DISTINTA A LOS

PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS:Norma de Auditoria No. 33 Local

El contador pùblico y Auditor debe aplicar su juicio respecto a la

presentación general de los estados financieros dentro de un marco

identificable de referencia.

Seminario de Casos de Auditoria Grupo No. 8 5

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 6/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

Normalmente, el marco de referencia lo suministran los principios de

contabilidad generalmente aceptados, con el cual deberà aplicar su

propio juicio. Sin embargo, en determinadas circunstancias puede

utilizarse una base comprensiva de contabilidad distinta a los principios

de contabilidad generalmente aceptados,

El dictamen debe incluir lo siguiente:

a.)Un titulo que incluya la frase “Dictamen del Contador Pùblico y

Auditor independiene”, o dictamen de una firma de auditores

independientes.

b.)Un párrafo que indique que:

Los estados financieros identificados en el dictamen fueron

auditados.

Los estados financieros son responsabilidad de la administración

de la entidad y que el contador pùblico y auditor es responsable

de expresar una opinión sobre los estados financieros con base en

su auditorìa.

c.) Un párrafo que indique que:

La auditoria fue llevada a cabo de acuerdo con Normas de

Auditoria Generalmente Aceptadas.

Las normas de Auditoría generalmente aceptadas requieren

que el contador público y Auditor planifique y realice la

auditoría para obtener certeza razonable de que los estados

financieros no contienen errores importantes.

d.)Una auditoria incluye:

Seminario de Casos de Auditoria Grupo No. 8 6

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 7/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

Examinar, sobre una base selectiva la evidencia que soporta

los montos y revelaciones presentadas en los estados

financieros.

Evaluar los principios contables aplicados y las estimaciones

importantes hechas por la administración.

Evaluar la presentación general del estado financiero.

Indique que el contador publicó y Auditor considera que su

auditoria provee una base razonable para la opinión que

està expresando.

e.) Un párrafo que indique:

La base de presentación y haga referencia a la nota de los

estados financieros que describa dicha base.

Que la base de presentación es una base comprensiva de

contabilidad distinta a los principios de contabilidad

generalmente aceptados.

f.) Un párrafo que exprese la opinión del contador público y Auditor

respecto si los estados financieros están presentados

razonablemente, en todos sus aspectos de importancia, de

conformidad con la base contable que se describe. Cuando su

opinión es que no presentan razonablemente sobre la base

contable descrita o cuando exista una limitación en el alcance de

la auditaría, el auditor deberá divulgar todas las razones

sustantivas que le hayan hecho llegar a su conclusión, en uno o

varios párrafos explicativos.

Seminario de Casos de Auditoria Grupo No. 8 7

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 8/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

Cuando los estados financieros sean preparados de conformidad

con las estipulaciones o requisitos de información financiera de

una dependencia reguladora gubernamental, debe agregarse un

párrafo que restrinja la distribución del dictamen solo para

funcionarios de la entidad o para su presentación a la dependencia

reguladora. Este párrafo restrictivo siempre

es aplicable, aún cuando, de acuerdo con las leyes o reglamentos, el

dictamen del contador pùblico y auditor puede llegar a ser un asunto

de interés público.

g.) Nombre, firma y numero de colegiado del contador pùblico y

auditor, nombre de la firma de auditores, nombre y firma de

colegiado del contador pùblico y auditor responsable del trabajo.

h.) La fecha del dictamen de auditoría ( en la que se terminó el

trabajo de campo)

Salvo que los estados financieros reinan las condiciones de presentación

de conformidad con una base “comprensiva de contabilidad distinta a lo

principio de contabilidad, deberé utilizar el formato estándar del

dictamen según norma 10, modificando según sea el caso debido a las

desviaciones de los principios de contabilidad generalmente aceptados.

Por lo general las expresiones tales como “Balance General”, “Estados

Financieros”, “Estado de Resultados”, “Estado de operaciones” y“Estado de Flujo de Efectivo” o titulo similares sin ninguna modificación

son aplicables unicamente a estados financieros que se proponen

presentar la situación financiera, los resultados de las operaciones o los

flujos de efectivo de conformidad con los principios de contabilidad

generalmente aceptados. El contador publicó y Auditor debe considerar

Seminario de Casos de Auditoria Grupo No. 8 8

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 9/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

si los estados financieros presentados sobre la base de efectivo pueden

ser denominados “Estados de Activos y Pasivos que se derivan de

transacciones de Efectivo” o “Estado de ingresos percibidos y Gastos

pagados”, e igualmente un estado financiero preparado de conformidad

e igualmente un estado financiero preparado de conformidad con una

base obligatoria o reglamentaria puede ser denominado “Estado de

resulados base obligatoria”, cuando el contador publico y auditor crea

que los estados financieros no estàn debidamente titulados, entonces

debera divultar las reservas que tenga al respecto en un párrafo

explicativo del dictamen y calificar su opinión.

I CASO PRÁCTICO

COMPAÑÍA BLANCOS, S.A.Estados Financieros al 31 de diciembre de2007

Seminario de Casos de Auditoria Grupo No. 8 9

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 10/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

INFORME PREPARADO SOBRE LA BASEDEL

IMPUESTO SOBRE LA RENTA

Al Consejo de Administración y Accionistas de

COMPAÑÍA BLANCOS, S.A.

Hemos auditado los estados financieros con base en impuestos sobre la

renta, que se acompañan, de la Compañía Blancos, S.A. por el año que

terminó el 31 de diciembre de 2,007. Estos estados son responsabilidad

de la administración de la Compañía Blancos, S.A. Nuestra

responsabilidad es expresar una opinión sobre los estados financieros

basados en nuestra auditoria.

Seminario de Casos de Auditoria Grupo No. 8 10

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 11/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

Condujimos nuestra auditoria de acuerdo con Normas Internacionales de

Auditoria (normas o prácticas nacionales relevantes). Dichas normas

requieren que planeemos y desarrollemos la auditoria para obtener

certeza razonable sobre si los estados financieros están libres de

representación errónea de importancia relativa. Una auditoria incluye

examinar, sobre una base de pruebas, evidencia que sustente los

montos y revelaciones en los estados financieros. Una auditoria también

incluye evaluar los principios contables usados y las estimaciones

significativas hechas por la administración, así como evaluar la

presentación general de los estados financieros. Creemos que nuestra

auditoria proporciona una base razonable para nuestra opinión.

En nuestra opinión, los estados financieros dan un punto de vista

verdadero y justo (o se presentan razonablemente, respecto de todo lo

importante,') de la posición financiera de la Compañía al 31 de

diciembre de 2007 y de sus ingresos y gastos por el año que terminó en

esa fecha, de acuerdo con la base de contabilización usada para

propósitos de impuestos sobre la renta según se describe en la Nota 20

Lic. Erica Donis

Colegiada No. 39786

8 calle 24-48 Zona 10

Seminario de Casos de Auditoria Grupo No. 8 11

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 12/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

II CASO PRÁCTICO

COMPAÑÍA BLANCOS, S.A.Estados Financieros al 31 de diciembre de2007

INFORME PREPARADO SOBRE UN ESTADODEENTRADAS Y SALIDAS DE EFECTIVO

Al Consejo de Administración y Accionistas de

COMPAÑÍA BLANCOS, S.A.

Seminario de Casos de Auditoria Grupo No. 8 12

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 13/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

Hemos auditado el estado que se acompaña de las entradas y salidas de

efectivo de la Compañía Blancos, S.A. por el año que terminó el 31 de

diciembre de 2,007. Este estado es responsabilidad de la administración

de la Compañía Blancos, S.A. Nuestra responsabilidad es expresar una

opinión sobre el estado que se acompaña basado en nuestra auditoria.

Condujimos nuestra auditoria de acuerdo con Normas Internacionales de

Auditoria (o normas o prácticas nacionales relevantes). Dichas normas

requieren que planeemos y desarrollemos la auditoria para obtener

certeza razonable sobre si el estado financiero está libre de

representación errónea de importancia relativa. Una auditoria incluye

examinar, sobre una base de pruebas, evidencia que sustenta los

montos y revelaciones en los estados financieros. Una auditoria también

incluye evaluar los principios contables usados y las estimaciones

significativas hechas por la administración así como evaluar la

presentación general del estado. Creemos que nuestra auditoria

proporciona una base razonable para nuestra opinión.

La política de la Compañía es preparar el estado que se acompaña sobre

la base de entradas y salidas de efectivo. Sobre esta base el ingreso se

reconoce cuando se cobra y no cuando se gana, y los gastos son

reconocidos cuando se pagan y no cuando se incurre en ellos. En

nuestra opinión, el estado que se acompaña da un punto de vista

verdadero y justo de (o se presentan razonablemente, respecto de todo

lo importante,) el ingreso cobrado y los gastos pagados por la Compañía

durante el año que terminó el 31 de diciembre de 2,007 de acuerdo conla base de entradas y salidas de efectivo según se describe en la Nota X

Lic. Erica Donis

Colegiada No. 39786

8 calle 24-48 Zona 10

Seminario de Casos de Auditoria Grupo No. 8 13

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 14/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

III CASO PRÁCTICO

BANCO EL IMPORTADOR, S.A.Estados Financieros al 31 de

diciembre de 2007

INFORME PREPARADO SOBRE UNAINSTITUCIÒN

REGIDA POR LA SUPERINTENDENCIADE BANCOS

Seminario de Casos de Auditoria Grupo No. 8 14

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 15/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

CONTENIDO

1. Dictamen de los auditores independientes

2. Estados financieros por los años terminados

3. El 31 de diciembre del 2,006 y 2,007

4. Balance General

5. Estado de Resultados

6. Estados de Patrimonio de los Accionistas

7. Estado de Flujo de Efectivo

8. Notas a los Estados Financieros

Seminario de Casos de Auditoria Grupo No. 8 15

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 16/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

A los señores Accionistas del

BANCO EL IMPORTADOR, S.A.

Hemos auditado los balances generales adjuntos del Banco El

IMPORTADOR, S.A., al 31 de diciembre de 2,006 y 2,007, así como los

correspondientes estados de resultados, de patrimonio de los

accionistas, y de flujo de efectivo por los años terminados en esas

fechas. La responsabilidad de los estados financieros corresponde a la

administración del banco, consistiendo la nuestra en expresar una

opinión sobre los mismos, basados en la revisión practicada.

Efectuamos el examen de cada año, de acuerdo con normas de

Auditoría generalmente aceptadas, las que requieren que el trabajo sea

planificado y realizado para obtener una seguridad razonable de que los

estados financieros no contienen errores importantes. Un examen de

esta naturaleza incluye la revisión, sobre bases selectivas, de la

evidencia que soporta las cantidades y revelaciones presentadas.

Incluye también la evaluación de los principios de contabilidad

utilizados, de las estimaciones importantes hechas por la administracióny de la presentación general de los estados financieros. Consideramos

que el trabajo de auditoria realizado, provee de bases razonables para

emitir una opinión.

El objetivo de los estados financieros que se acompañan es presentar la

Seminario de Casos de Auditoria Grupo No. 8 16

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 17/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

situación financiera y económica del Banco El IMPORTADOR, S.A., en

forma independiente de su empresa relacionada Financiera El

BENEFICIARIO, S.A., de la cual posee el 85% de su capital. En

consecuencia, no se incluyen cifras consolidadas y /o combinadas.

Como se describe en la nota No. 3, estos Estados Financieros fueron

preparados de conformidad con las prácticas contables basadas en

resoluciones emitidas por la Junta Monetaria y la Superintendencia de

Bancos, que constituye una base comprensiva de contabilidad distinta a

Principios de Contabilidad Generalmente Aceptados.

En nuestra opinión, los estados financieros antes mencionados

presentan razonablemente la situación financiera del BANCO El

IMPORTADOR, S. A. al 31 de diciembre de 2,006 y 2,007, el resultado

de sus operaciones y el flujo de efectivo por los años terminados en esas

fechas, de conformidad con la reglamentación de las operaciones

contables emitida por la Superintendencia de Bancos y la Junta

Monetaria.

Donis & González, CPA

Firma Miembro

urtís y Mankens

Lic. Erica DonisContador Público y Auditor

Colegiada No. 39786

Guatemala 31 de enero del 2,008

Seminario de Casos de Auditoria Grupo No. 8 17

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 18/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

BANCO EL IMPORTADOR, S.A.

BALANCE GENERAL

AL 31 DE DICIEMBRE DE 2,006 Y 2,007

(Expresado en Quetzales)

Notas 2,007 2,006

ACTIVO

Disponibilidades

En moneda nacional Q. 104,305,768 Q. 67,122,877

En moneda extranjera 7,729,173 3,578,149

112,034,941 70,701,026

ExigibilidadesPréstamos y descuentos 10 226,010,544 172,063,388

Productos financieros porcobrar

11 6,435,200 3,669,885

Deudores diversos 12 13,967,731 6,442,094

246,413,475 182,175,367

Seminario de Casos de Auditoria Grupo No. 8 18

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 19/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

Inversiones

Inversiones temporales 9 46,226,185 56,321,549

Inversiones a largo plazo 13 10,480,000 480,000

56,706,185 56,801,549

Gastos anticipados 14 1,730,555 2,606,473

Activos fijos 5 8,724,814 11,330,817

Cargos diferidos 6 3,293,652 3,760,251

Q. 428,903,622 Q.327,375,483

BANCO EL IMPORTADOR, S.A.

BALANCE GENERAL

AL 31 DE DICIEMBRE DE 2,007 Y 2,006

(Expresado en Quetzales)

Notas

2,007 2,006

PASIVO

Depósitos 17 Q.359,498,834

Q.254,871,821

Créditos de bancos del exterior 18 1,475,667 2,930,139

Obligaciones financieras encirculación

19 12,895,000 29,531,900

Cuentas por pagar

Gastos financieros por pagar 20 1,325,890 680,643

Cuentas por pagar 21 21,357,137 13,937,881

22,683,027 14,618,524

Seminario de Casos de Auditoria Grupo No. 8 19

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 20/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

Provisión para prestacioneslaborales

7 387,516 229,542

Créditos diferidosIntereses percibidos nodevengados

363,237 286,123

Intereses devengados nopercibidos

5,954,507 3,182,065

6,317,744 3,468,188

403,257,788 305,650,114

PATRIMONIO DE LOSACCIONISTAS

Capital pagado 25,900,360 17,000,000

Aportes para acciones - 700,000

Reservas de capital ( 1,295,226.00)(860,812)

Utilidades retenidas 1,040,700 4,886,181

25,645,834 21,725,369

Q.428,903,622

Q.327,375,483

BANCO EL IMPORTADOR, S.A.

ESTADO DE SITUACIÓN

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2007 y

2,006

(Expresado en Quetzales)Nota

s2,007 2,006

PRODUCTOS PORCOLOCACION

FinancierosQ.

46,453,278Q.34,603,061

Seminario de Casos de Auditoria Grupo No. 8 20

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 21/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

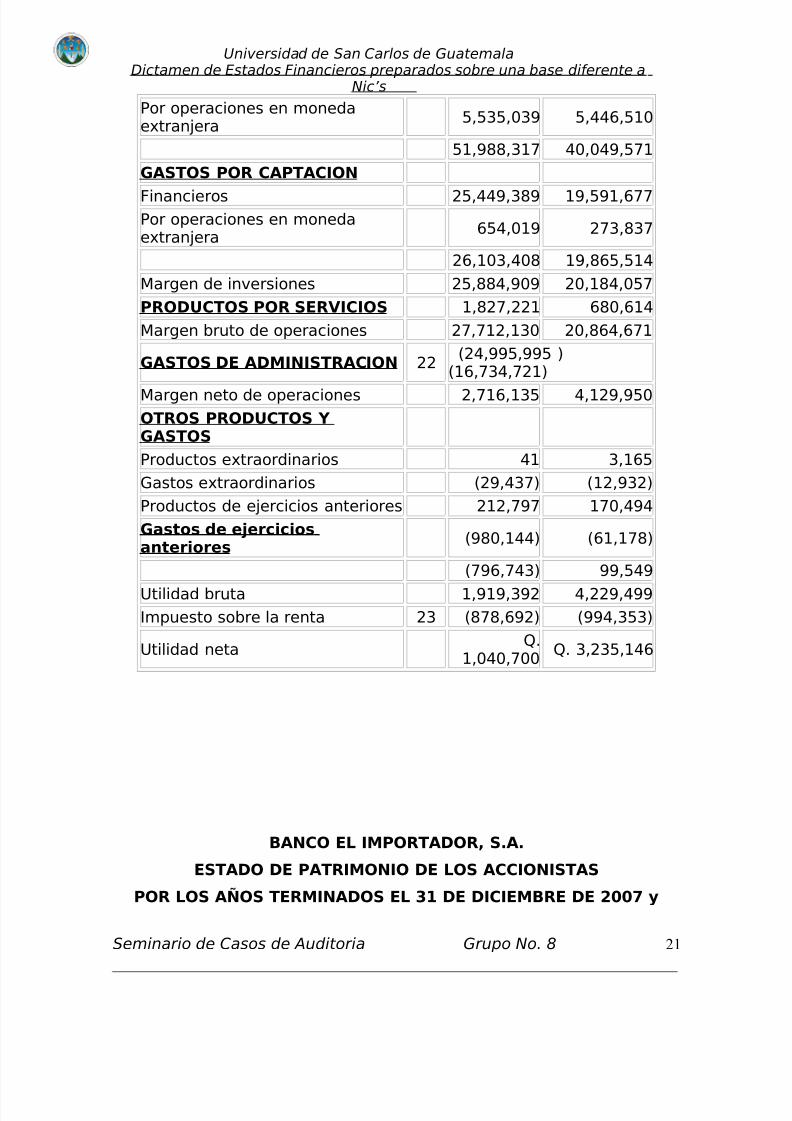

Por operaciones en monedaextranjera

5,535,039 5,446,510

51,988,317 40,049,571

GASTOS POR CAPTACION

Financieros 25,449,389 19,591,677Por operaciones en monedaextranjera

654,019 273,837

26,103,408 19,865,514

Margen de inversiones 25,884,909 20,184,057

PRODUCTOS POR SERVICIOS 1,827,221 680,614

Margen bruto de operaciones 27,712,130 20,864,671

GASTOS DE ADMINISTRACION 22(24,995,995 )

(16,734,721)

Margen neto de operaciones 2,716,135 4,129,950

OTROS PRODUCTOS Y GASTOS

Productos extraordinarios 41 3,165

Gastos extraordinarios (29,437) (12,932)

Productos de ejercicios anteriores 212,797 170,494

Gastos de ejerciciosanteriores

(980,144) (61,178)

(796,743) 99,549

Utilidad bruta 1,919,392 4,229,499

Impuesto sobre la renta 23 (878,692) (994,353)

Utilidad netaQ.

1,040,700Q. 3,235,146

BANCO EL IMPORTADOR, S.A.

ESTADO DE PATRIMONIO DE LOS ACCIONISTAS

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2007 y

Seminario de Casos de Auditoria Grupo No. 8 21

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 22/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

2,006

(Expresado en Quetzales)

Saldos al Saldos al

31-12-2007. Aumentos Disminuciones 31-12-2006.

CAPITAL PAGADO

3,000,000 Acciones nominativas 30,000,000 30,000,00

con valor de Q.10.00 cada una

Acciones por suscribir -13,000,000 8,900,360 -4,099,64

17,000,000 25,900,36

APORTES PARA ACCIONES 700,000 700,000 0

RESERVAS DE CAPITALReserva legal 62,619 306,927 369,546

Reserva para futuros dividendos 420,367 420,367

Reserva para valuaciòn de activos 1,933,198- 1,297,462 3,230,660-

Reserva para eventualidades 69,400 136,488 205,888

Reserva para reinversiòn de utilidades 520,000 840,000 1,360,000

-860812 129533

UTILIDADES RETENIDAS

De ejercicios anteriores 4886181 488618

Utilidad del período - 1040700 104070

Traslado a reservas - 1283415 128341

Capitalización en acciones - 3602766 360276

4886181 104070

Q. 21,725,369 11224475 7304010 2564583

Valor en libros por acción Q. 12.77 Q9.90

BANCO EL IMPORTADOR, S.A.

ESTADO DE FLUJO DE EFECTIVO

Seminario de Casos de Auditoria Grupo No. 8 22

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 23/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2007 y

2,006

2,007 2,006

Q. 1,040,700 Q. 3,235,146

- 426,619.00

597,619.00 486,665.00

1,346,020.00 1,091,803.00

364,782.00 176,492.00

(2,695,315.00) 70,763.00

(7,525,637.00) 326,477.00

860,795.00 (801,286.00)

837,683.00 (98,345.00)7,005,863.00 6,202,930.00

(206,808.00) (44,050.00)

77,114.00 212,263.002,772,442.00 (516,100.00)

3,434,558.00 7,534,231.00

4,475,258.00 10,769,377.00

(115,897.00) (1,632,681.00)

(55,244,618.00) (60,064,310.00)

2,875,364.00 (14,020,649.00)

(1,590,017.00) (8,051,210.00)

Q. (54,075,168) Q. (83,768,850)

4,177,227.00 3,000,000.00

90,933,825.00 98,492,264.00

41,333,915.00 25,492,791.00

70,701,026.00 45,208,235.00

Q. 112,034,941 Q. 70,701,026

Adquisición de activos fijos – neto

Flujo de efectivo neto en actividades de Inversión

Cargos diferidos

ACTIVIDADES DE INVERSION:

Préstamos y descuentos – neto

Flujo de efectivo neto en actividades de operación

Prestaciones laborales

Utilidades diferidasCréditos diferidos

Provisión para prestaciones laborales

Variaciones en activos y pasivos:

Gastos financieros por pagar

Gastos anticipados

Cuentas por pagar

ACTIVIDADES DE OPERACION:

Descripción

Utilidad neta

Conciliación entre la utilidad neta y efectivo provisto poractividades de operación:

Amortizaciones

Suscripción y pago de acciones

Deudores diversos

Productos financieros por cobrar

Provisión para cuentas incobrables

Depreciaciones

Flujo de efectivo neto en actividades

De financiamiento

DISPONIBILIDADES AL FINAL DEL AÑO

FLUJO NETO DE EFECTIVO

DISPONIBILIDADES AL INICIO DEL AÑO

Seminario de Casos de Auditoria Grupo No. 8 23

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 24/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

NOTAS SELECTIVAS A LOS ESTADOSFINANCIEROSAl 31 de diciembre de 2007

(1) Unidad Monetaria

Los estados financieros del banco están expresados en

quetzales, moneda oficial de la República de Guatemala.

Desde el 20 de marzo de 1,994 la Junta Monetaria autorizó

que el valor del quetzal con relación al dólar de los Estados

Unidos de América, se fije en el mercado bancario nacional a

través de la oferta y la demanda de divisas.

(2) Organización y Objetivos

Banco El Importador, S. A. se fundó el 27 de septiembre de

1990 como una sociedad anónima. De acuerdo con la

escritura de constitución, su objetivo es prestar servicios de

banco comercial e hipotecario.

(3) Políticas Contables

En general las políticas contables utilizadas están de

acuerdo con normas y procedimientos emitidos por la

Superintendencia de Bancos, entidad fiscalizadora de los

bancos del país.

a) Reglamentación de operaciones, Los bancos del

Seminario de Casos de Auditoria Grupo No. 8 24

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 25/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

sistema financiero en Guatemala, deben cumplir

con políticas contables basadas en resoluciones

emitidas por la Junta Monetaria y Superintendencia

de Bancos, entre las cuales destacan dos aspectos

en relación con lo establecido en los principios de

contabilidad generalmente aceptados, que se

describen a continuación:

b) De acuerdo con el Manual Contable emitido por la

Superintendencia de Bancos, con excepción de los

intereses que corresponden a inversiones en

valores del Estado que gozan de garantía de

recompra inmediata, los productos por intereses se

registran por el método de lo percibido y no de lo

devengado, tal como lo requieren los principios de

contabilidad generalmente aceptados.

c) De conformidad con la resolución de Junta

Monetaria JM-349-94, “Reglamento para la

Valuación de los Activos Crediticios y Normas para

Determinar y Clasificar los de Recuperación

Dudosa”, los bancos deben realizar,

periódicamente, un análisis de su cartera para

determinar el riesgo crediticio, siguiendo los

parámetros establecidos.

d) La determinación de reservas para activoscrediticios de recuperación dudosa debe registrarse

con cargo a una cuenta de capital. Al reconocerse,

legal o voluntariamente, la pérdida de un activo

crediticio se regulariza la cuenta de capital

mencionada, con cargo a los resultados del ejercicio

Seminario de Casos de Auditoria Grupo No. 8 25

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 26/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

contable que se trate. Como consecuencia de lo

anterior, el banco cargó al patrimonio la cantidad

de Q. 1,297,462, y Q. 1,506,977 durante 1998 y

1997 respectivamente, correspondiente a los

préstamos y descuentos

(4) Inversiones en Valores

Las inversiones en valores y acciones están valuadas al

costo. El objeto de los estados financieros es presentar la

situación financiera del Banco Corporativo, S. A., en forma

independiente de sus empresas relacionadas, razón por la

que no se utiliza el método de participación en las

inversiones en acciones, lo que sería necesario de acuerdo

con principios de contabilidad generalmente aceptados.

(5) Activos Fijos

Los activos fijos están valuados al costo. La depreciación se

calcula bajo el método de línea recta con base en un 20%

anual para mobiliario y equipo, el 20% para vehículos y el25% para equipo de cómputo y programas de computación.

El saldo a la fecha es de Q 8, 724,814

(6) Cargos Diferidos

Seminario de Casos de Auditoria Grupo No. 8 26

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 27/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

Esta cuenta registra principalmente los gastos efectuados

para la organización del banco y las mejoras a las

instalaciones, cuyos saldos se amortizan a razón del 10%

anual. El saldo a la fecha es de Q 3, 293,652

(7) Provisión para prestaciones laborales

El banco acumula una provisión para indemnizaciones,

equivalente al 8.33% de las remuneraciones del personal y

además el 8.33% para aguinaldos y 8.33% para bono 14. Los

pagos por estos conceptos son rebajados de dicha provisión.

(8) Clasificación de Activos y Pasivos

De conformidad con las prácticas contables emitidas por la

Superintendencia de

Bancos no se hace una clasificación de activos y pasivos

corrientes y no corrientes.

(9) Inversiones Temporales

Son las siguientes:

Seminario de Casos de Auditoria Grupo No. 8 27

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 28/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

Descripción 2,007 2,006

Monedanacional

Certificados dedepósitodel Bancode

Guatemala(14%deinterés) - 5,437,000

Certibonos (10%deinterés) Q. 13,203,585 Q. 5,402,643

Pagares financieros de compañías relacionadas (13%deinterés) 13,000,000 5,000,000

Certificados del BancodeGuatemala (3,5%de interés) 20,022,600 37,308,700Monedaextranjera

Bonos de Honduras (20.87%de interés) - 3,173,206

Total Q. 46,226,185 Q. 56,321,549

(10) Prestamos y Descuentos

Los préstamos y descuentos de acuerdo con su garantía, se

integran al 31 de diciembre de la siguiente manera:

2,007 2,006Q93,140,165 Q. 92,578,91913,718,115 629,000

Hipotecarios-prendarios 10,625,985 30,00089,671,029 54,741,047

Hipotecarios-fiduciarios - 4,281,445

Con bono de prenda 5,633,101 6,789,243Documentos descontados 14,158,426 12,183,606Anticipos sobre exportaciones 291,386 2,930,139Pagos por cartas de crédito 2,565,916 396,106

229,804,123 174,559,505( - ) Reserva para valuación de activos -3,793,579 -2,496,117

Q226,010,544 Q. 172,063,388

Descripción

Total

Hipotecarios

FiduciariosPrendarios

Los prestamos y descuentos de acuerdo con su vencimiento

al 31 de diciembre, se integran así:

Seminario de Casos de Auditoria Grupo No. 8 28

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 29/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

Descripción 2,007 % 2,006 %

Vigentes al día Q. 219,160,002 95 Q. 163,839,339 94

Vigentes morosos - - 572,358 1

Vencidos en prórroga 1,358,305 1 4,193,983 2

Vencidos en cobro administrativo 3,168,141 1 3,150,510 2

Vencidos en cobro judicial 6,117,675 3 2,803,315 1

229,804,123 100 174,559,505 100

( - ) Reserva para -3,793,579 -2,496,117

valuación de activos

Total 236,654,665.00 182,783,554.00

(11) Productos Financieros por Cobrar

Los productos financieros por cobrar correspondientes a

intereses, se integran así:

Descripción 2,007 2,006Valores Q. 70,000 Q. 160,000Préstamos y descuentos 6,365,200 3,509,885Total Q. 6,435,200 Q. 3,669,885

(12) Deudores Diversos

Se integran de la siguiente forma

Descripción 2,007 2,006

Reclamos por seguros Q. 661,231 Q. 1,131,2

Funcionarios y empleados 207,851 140,59

Sobregiros en cuentas de depósitos 8,926,647 2,358,09

Faltante de caja y valores 658,136 169,03

Derechos por servicios 271,873 199,18

Cuentas por liquidar 2,881,776 1,976,51

Deudores por cobro vía judicial 192,054 120,93

Deudores varios 168,163 346,46Total Q. 13,967,731 Q. 6,442,0

(13) Inversiones a Largo Plazo

Seminario de Casos de Auditoria Grupo No. 8 29

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 30/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

Las inversiones a largo plazo, están respaldadas por los

siguientes valores:

Descripción 2,007 2,006

Acciones A (10% de participación ) Q. 300,000 Q. 300,000Acciones Asociación Bancaria 180,000 180,000Acciones de Financiera zz, S. A.(88% de participación ) 10,000,000 -

Total Q. 10,480,000 Q. 480,000

(14) Gastos Anticipados

El rubro de gastos se integra así:

Descripción 2,007 2,006Primadeseguros yfianzas Q. 273,845 Q. 385,652Proveeduría 81,650 98,866Anticipos paragastos 164,154 89,231Alquileres 101,991 39,292Pagos acuentaimpuestosobrelarenta 532,510 1,466,992Otros 576,405 526,440Total Q. 1,730,555 Q. 2,606,473

(15) Activos Fijos

Son los siguientes:

Descripción 2,007 2,006 Terrenos Q. 220,077 Q. 213,037Mobiliario y equipo de oficina 3,529,490 3,903,429

Sistema de informática 3,626,664 2,514,597Equipo de telecomunicaciones 206,742 121,013Vehículos 261,148 14,230Anticipo adquisición de activos 3,628,665 6,920,311Otros 2,567 5,695

11,475,353 13,692,312(-) Depreciación acumulada 2,750,539 2,361,495Total Q. 8,724,814 Q. 11,330,817

Seminario de Casos de Auditoria Grupo No. 8 30

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 31/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

(16) Gastos Fijos

Se integran así

:

(17) Depósitos

Este rubro se integra así:

Descripción 2,007 2,006

Depósitos a la vista Q. 162,178,878 Q. 119,022,251

Depósitos de ahorro 142,916,025 106,012,052

Depósitos a plazo 54,105,427 29,608,905

Otros depósitos 298,504 228,613

Total Q. 359,498,834 Q. 254,871,821

(18) Créditos de Bancos del Exterior

Seminario de Casos de Auditoria Grupo No. 8 31

Descripción 2,007 2,006Gastos de organización e instalación Q. 1,000,000 Q. 1,000,000Gastos de acondicionamiento locales 3,992,929 3,881,707Mejoras a propiedades ajenas 529,863 529,863Otros 50,268 45,593

5,573,060 5,457,163(-) Amortización acumulada -2,279,408 -1,696,912Total Q. 3,293,652 Q. 3,760,251

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 32/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

Al 31 de diciembre existían los siguientes créditos de bonos

del exterior, autorizados la Junta Monetaria., Línea de

crédito contratada con H B hasta por $ 2,000,000; destinada

a otorgar cartas de crédito y operaciones de pre-exportación

y exportación, plazo de operaciones hasta 180 días;

intereses con base en tasa preferencial.

(19) Obligaciones Financieras en Circulación

El banco inició en julio del 1,999 la emisión de bonos

hipotecarios con autorización de la Junta Monetaria, El

monto total de la emisión es de Q. 200 millones y se

encuentran colocados Q. 12,895.000 y Q,531,900 millones,

al 31 de diciembre de 2,006 y 2007 respectivamente.

Durante el período devengaron tasas de interés anual que

oscilaron dentro de un rango del 9% al 12% anual.

(20) Gastos Financieros por Pagar

Los gastos financieros por pagar por concepto de intereses,

se integran así:

Descripción 2,007 2,006Intereses sobre obligaciones financieras Q. 220,957 Q. 413,393Intereses sobre depósitos 1,091,640 171,710Pre-exportaciones 13,293 95,540Total Q. 1,325,890 Q. 680,643

(21) Cuentas por Pagar

Seminario de Casos de Auditoria Grupo No. 8 32

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 33/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

Este rubro se integra de la siguiente manera:

Descripción 2,007 2,006

Impuestos sobre la renta Q. 878,692 Q. 1,548,934Cheques de caja 14,940,632 9,223,768

Cobros por cuenta ajena 1,861,452 583,114

Ingresos por aplicar 1,277,464 1,133,778

Gastos por pagar 1,242,120 838,487

Recaudaciones FHA - 4,800

Depósito en garantía 594,229 279,938

Sobrantes de caja 26,732 7,088

Retenciones 276,699 285,134

Sobregiros corresponsales - 29,362

Otras 259,117 3,478

Total Q. 21,357,137 Q. 13,937,881

(22) Gastos de Administración

Los cargos a resultados por este concepto fueron:

Descripción 2,007 2,006

Funcionarios y empleados Q. 10,887,896 Q. 4,392,632

Directiva 108,397 98,376

Arrendamientos 2,134,631 1,742,593Impuestos y contribuciones 306,627 196,086Propaganda 275,280 202,689

Papelería útiles 783,171 685,529

Seguros 716,024 790,369

Honorarios 329,498 338,168

Agua, luz y teléfono 1,575,273 1,298,026

Pasajes, fletes y acarreos 2,237,515 1,665,998

Suscripciones y publicaciones 101,398 105,428

Cuotas asociaciones diversas 34,460 57,266

Servicios de seguridad 2,266,013 2,024,561

Depreciaciones 1,346,020 1,091,803

Amortizaciones 597,619 486,665

Cuentas de dudosa recuperación 82,481 426,619

Reparaciones y mantenimiento 703,771 632,980

Otros 509,921 498,933

Total Q. 24,995,995 Q. 16,734,721

(23) Impuesto sobre la Renta

Seminario de Casos de Auditoria Grupo No. 8 33

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 34/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

El impuesto sobre la renta al 31 de diciembre se determinó

así:

Descripción 2,007 2,006Utilidad contable 1,919,392 4,229,499(+) Gastos no deducibles 1,009,582 74,110(-) Pérdida 1993 -149,099(-) Reinversión de utilidades -840,000

Renta imponible 2,928,974 3,314,510

Impuesto 30% 878,692 994,353

(24) Cuentas de Orden y Registro

Son las siguientes:

Descripción 2,007 2,006Documentos y valores propios - 5,234,777

Créditos no formalizados 5,374,967 5,374,967Créditos concedidos por entregar 10,561,322 16,169,900Operaciones de reporto 4,796,415 29,380,693Créditos concedidos por entregar en moneda 23,596,970 17,109,991

ExtranjeraGarantías de créditos concedidos 51,384,625 51,384,625Cartera de créditos 223,984,719 161,010,963Línea de crédito moneda extranjera 18,175,924 12,426,986Administraciones ajenas 338,022 870,420Emisiones de obligaciones financieras 217,105,000 200,468,100Otras cuentas de orden - 14,247Cuentas de registro 2,614,168 2,614,168

Total 557,932,132 502,059,837

Seminario de Casos de Auditoria Grupo No. 8 34

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 35/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

CONCLUSIONES

1) En esta oportunidad fue muy enriquecedor el

conocimiento obtenido en el estudio de la Norma

Internacional de Auditoría No.800 y las Normas Locales

que trata de Dictámenes especiales, preparados sobre

una base integral diferente a Nic´s las cuales tuvimos a la

vista para el desarrollo del anterior tema de estudio.

2) Para expresar una opinión razonable o no razonable sobre

estados financieros elaborados sobre una base integral

Seminario de Casos de Auditoria Grupo No. 8 35

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 36/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

diferente a Nic´s o normas nacionales, se debe de

considerar la base que de los estados financieros lo de a

conocer a través de una nota de contabilidad.

3) El correcto conocimiento de las Norma Internacional del

Auditoria No. 800 nos permite poder expresar una opinión

sobre estados financieros elaborados sobre una base

diferente a Nic´s, permitiendo poder ejercer nuestra

profesión sin ninguna limitante.

RECOMENDACIONES

1) Es sumamente importante apegarnos durante el

desarrollo de nuestra profesión a la observancia y

practica de las normas Internacionales de Auditoria,

Seminario de Casos de Auditoria Grupo No. 8 36

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 37/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

Normas Locales de Auditoria vigentes en la ciudad donde

ejerzamos nuestra profesión porque ellas nos brindan los

lineamiento necesarios para un correcto ejercicio de

nuestra profesión.

2) Observar con riguroso cuidado que los estados

financieros de las entidades que tengamos a bien auditar,

cumplan con el uso de normas, políticas contables y

procedimientos internos previamente establecidos por la

administración, las cuales serán nuestra base para poder

expresar una opinión sobre dichos estados financieros.

3) El contador Publico y auditor debe tener amplio

conocimiento de las normas internacionales de auditoria

para la elaboración de un trabajo profesional que le de

prestigio y calidad en su trabajo así como le proteja de

posibles demandas si sus informes no están redactados

correctamente.

Seminario de Casos de Auditoria Grupo No. 8 37

5/11/2018 No.03 Dictamenes Sobre Una Base Diferente a Nics - slidepdf.com

http://slidepdf.com/reader/full/no03-dictamenes-sobre-una-base-diferente-a-nics 38/38

Universidad de San Carlos de GuatemalaDictamen de Estados Financieros preparados sobre una base diferente a

Nic’s

BIBLIOGRAFIA

Norma Internacional de Auditoria, NIA 800

(Versión 2005)

Dictamen A Los Estados Financieros Preparados sobre

una base diferente a Nic´s Párrafo del 9 al 11

Normas Locales de Auditoria No. 33 (Versión

2005)

Dictamenes Especiales

Párrafo del 2 al 10

Seminario de Casos de Auditoria Grupo No. 8 38