Embed Size (px)

Citation preview

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

HIỆP HỘI THƯƠNG MẠI CHÂU ÂU “EUROCHAM”

• DOANH NGHIỆP KHÔNG ĐƯỢC THÔNG BÁO HOẶC KHÔNG NHẬN ĐƯỢC

THÔNG BÁO VIỆC NGHI VẤN CỦA CƠ QUAN HẢI QUAN

• XÁC ĐỊNH GIÁ: THEO MỨC GIÁ THAM CHIẾU HOẶC TÍNH BẰNG 80% GIÁ KHẢO SÁT TRỰC TUYẾN

• HẢI QUAN THƯỜNG DÙNG THUẬT NGỮ “KHÔNG PHÙ HỢP” ĐỂ XÁC ĐỊNH GIÁ TRÀN LAN

• HẢI QUAN THƯỜNG BÁC BỎ GIÁ KHAI BÁO MÀ KHÔNG GIẢI THÍCH LÝ DO

BAN HÀNH “SÁCH TRẮNG”

LÃNH ĐẠO CỤC HẢI QUAN TP.HCM CAM KẾT TRONG NĂM 2018:

THÁI ĐỘ PHỤC VỤ TỐT HƠN

THỦ TỤC NHANH HƠN

DOANH NGHIỆP HÀI LÒNG HƠN

KẾ HOẠCH “CỘNG ĐỒNG DOANH NGHIỆP & CỤC HẢI QUAN TP.HCM LÀ

ĐỐI TÁC TIN CẬY, ĐỒNG HÀNH CÙNG PHÁT TRIỂN”

THỜI GIAN LÀM THỦ TỤC

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

CHÍNH SÁCH ĐIỀU HÀNH

SỞ HỮU TRÍ TUỆ

KIỂM TRA CHUYÊN NGÀNH

PHÂN LOẠI HS

GÍA TÍNH THUẾ

THỦ TỤC HẢI QUAN XANH 3 GIÂY VÀNG 2 GIỜ ĐỎ 2 NGÀY

3

1

THÔNG QUAN THAM VẤN

KIỂM TRA SAU THÔNG QUAN THANH TRA - KIỂM TOÁN

2

4

5

6

XUẤT XỨ

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

H.S C.O

G.A.T.T

GENERAL AGREEMENT ON TARIFFS & TRADE

CERTIFICATED OF ORIGINAL HAMONIZED SYSTEM CODE

NỀN TẢNG CƠ BẢN NGHIỆP VỤ HẢI QUAN CÁC BẠN HÃY CHUẨN BỊ ĐẶT CÂU HỎI

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

CỘNG ĐỒNG DOANH NGHIỆP

Phản ánh tại các Hội nghị đối thoại:

• GIÁ ÁP ĐẶT

• GIÁ TỐI THIỂU

• KHÔNG NGHE DOANH NGHIỆP TRÌNH BÀY;

• BÁC BỎ GIÁ KHÔNG CÓ CĂN CỨ ….

• PHIỀN PHỨC & TỐN KÉM CHI PHÍ KHI LIÊN TỤC BỊ

MỜI LÀM VIỆC

• KHÔNG GỬI THƯ MỜI NHƯNG VẪN TĂNG…..

• CÓ THƯ MỜI NHƯNG KHÔNG GỬI …..

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

NGUYÊN NHÂN:

• HẢI QUAN:

• Chủ quan trong thái độ hành xử, trong phương pháp tổ chức thực hiện, trong tư duy, trong nhận thức … tự cho mình có quyền hạn rất lớn …

• Chưa xem Doanh nghiệp là đối tác hợp tác • Chưa tạo thuận lợi cho hoạt động thương mại • Chưa nắm rõ chủ trương, đường lối của Lãnh đạo các cấp • Không thuộc bài vì quá khó

• DOANH NGHIỆP:

• KHÔNG NẮM VỮNG PHƯƠNG PHÁP TRỊ GIÁ GIAO DỊCH

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

1. Định nghĩa Trị giá Hải quan là gì?

TRỊ GIÁ HẢI QUAN DÙNG ĐỂ THỐNG KÊ & TÍNH THUẾ

2. Trong trường hợp HQ cửa khẩu không yêu cầu tham vấn tại thời điểm khai báo nhưng sau khi HQ sau thông quan kiểm tra áp lại giá thì doanh nghiệp lại phải trả thêm chi phí lãi suất trả chậm. vậy doanh nghiệp muốn được tham vấn giá ngay tại cửa khẩu phải làm sao?

THAM VẤN LÀ BỊ CHỨ KHÔNG PHẢI ĐƯỢC.

THAM VẤN & KTSTQ LÀ 2 HOẠT ĐỘNG NGHIỆP VỤ ĐỘC LẬP.

THAM VẤN RỒI KHÔNG CÓ NGHĨA LÀ KHÔNG BỊ KTSTQ 5 NĂM.

KHÔNG THAM VẤN CŨNG KHÔNG CÓ NGHĨA SẼ BỊ KTSTQ 5 NĂM

CÂU HỎI:

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

3. Về vấn đề Xác định Trị giá Hải quan, trong thực tiễn kinh doanh quốc tế, Hải quan Việt Nam chưa cân nhắc nhiều đến các yếu tố ảnh hưởng đến chi phí sản xuất, và "định giá" cho thị trường. Một số cách tiếp cận không phù hợp với thực tiễn áp dụng chung theo Quy tắc Định giá của WTO , các nhân viên nhải quan cho biết họ có các căn cứ để nghi ngờ hàng hoá khai giá trị thấp nhưng họ hầu như rất hiếm khi cung cấp các căn cứ này một cách minh bạch

TRỊ GIÁ HẢI QUAN VIỆT NAM HIỆN NAY HOÀN TOÀN TUÂN THỦ WTO & WCO

QUAN TRỌNG NHẤT LÀ DOANH NGHIỆP PHẢI BIẾT TỰ BẢO VỆ MÌNH TRƯỚC VIỆC LÀM CỦA HẢI QUAN MÀ DOANH NGHIỆP CHO LÀ SAI.

CÂU HỎI:

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

4. Về việc nhập khẩu hàng mẫu (phi mậu dịch) bàng dịch vụ chuyển phát nhanh. Hiện tại Doanh nghiệp muốn nhập khẩu hạt giống mẫu trồng thử nghiệm nhưng không được chấp nhận mở tờ khai tại chi cục Hải quan chuyển phát nhanh. Hàng mẫu nhiều khi chỉ khoảng 5, 10, 20 gam thậm chí 100 hạt. Vậy có được chấp nhận mở tờ khai tại chi cục Hải quan chuyển phát nhanh hay ủy quyền cho chi cục Hải quan chuyển phát nhanh mở tờ khai không? Xin Quí cơ quan giải đáp thắc mắc.

ĐƯỢC LÀM THỦ TỤC TẠI BẤT KỲ CHI CỤC NÀO.

HẠT GIỐNG CẦN PHẢI TUÂN THỦ QUY ĐỊNH CỦA BỘ NNPTNT

5. Thủ tục nhập khẩu các mặt hàng từ sữa từ Châu Âu (Đan Mạch) và xuất khẩu thủy hải sản sang Nhật Bản

NGHIÊN CỨU LUẬT THƯƠNG MẠI, NGHỊ ĐỊNH SỐ 187/2013/NĐ-CP NGÀY 20/11/2013 CỦA CHÍNH PHỦ. SỮA VÀ THỦY SẢN: CÓ ĐIỀU KIỆN.

THÔNG TƯ 24/2017/TTT-BNNPTNT.

CÂU HỎI:

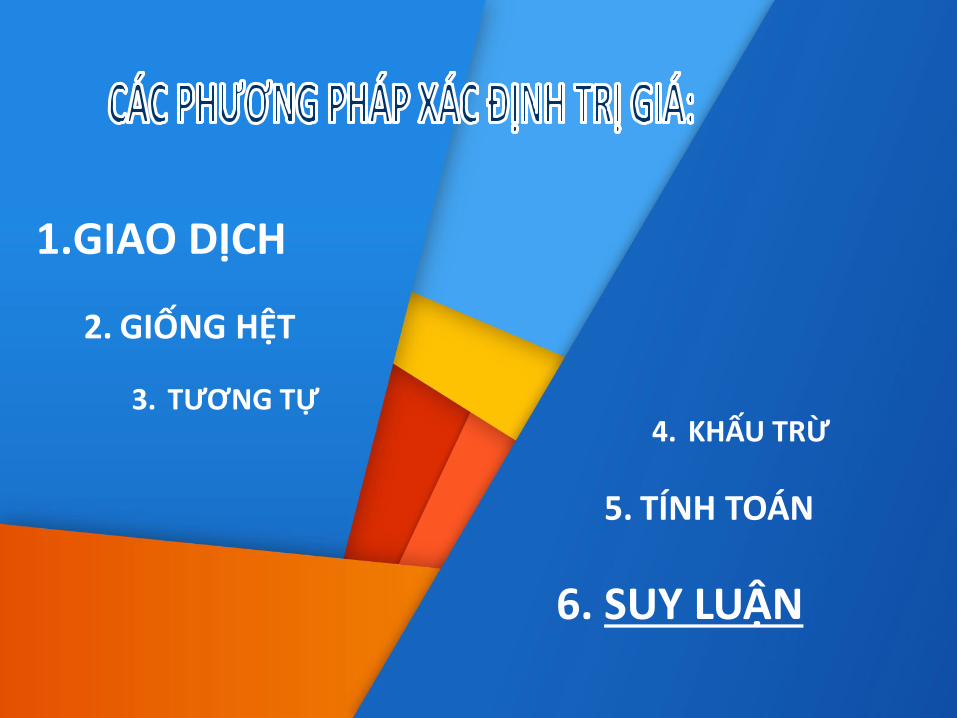

CÁC PHƯƠNG PHÁP

GIAO DỊCH GIỐNG HỆT TƯƠNG TỰ

KHẤU TRỪ TÍNH TOÁN DỰ PHÒNG 1.GIAO DỊCH

2. GIỐNG HỆT

3. TƯƠNG TỰ

4. KHẤU TRỪ

5. TÍNH TOÁN

6. SUY LUẬN

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

QUY LUẬT: CUNG - CẦU / KINH TẾ THỊ TRƯỜNG

1. Nhà sản xuất: sản xuất ra hàng hóa theo nhu cầu của thị trường:

PHƯƠNG PHÁP TÍNH TOÁN

2. Bán trực tiếp (hoặc thông qua trung gian) cho NHÀ NHẬP KHẨU VN:

PHƯƠNG PHÁP GIAO DỊCH

3. Doanh nghiệp bán ra thị trường cho người tiêu dùng thông qua các Nhà phân phối, Đại lý, Nhà hàng, Khách sạn …. :

PHƯƠNG PHÁP KHẤU TRỪ

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

PHƯƠNG PHÁP TÍNH TOÁN

CĂN CỨ QUY TẮC XUẤT XỨ: 1. THUẦN TÚY ……. W.O 2. KHÔNG THUẦN TÚY …. RVC, CC, CTH, CTSH, CTC, SP

NGUYÊN VẬT LIỆU + KHẤU HAO MMTB + chi phí SẢN XUẤT + thuế nội địa + LỢI NHUẬN = giá EXW ….. giá thành sản phẩm bán cho người có nhu cầu tiêu thụ trong nước hoặc xuất khẩu theo các điều kiện thỏa thuận.

KHÔNG AI CÓ THỂ BIẾT LỢI NHUẬN CỦA NHÀ SẢN XUẤT HOẶC NHÀ NHẬP KHẨU ….KỂ CẢ CƠ QUAN THUẾ NỘI ĐỊA

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

BÁN CHO NGƯỜI TIÊU DÙNG

BẢN XỨ GIÁ HÀNG HÓA + VẬN CHUYỂN + BẢO HIỂM (NẾU CÓ)

XUẤT KHẨU SANG VIỆT NAM

NHƯNG KHI ĐIỀU KIỆN BÁN HÀNG KHÁC NHAU THÌ TRỊ GIÁ HÀNG HÓA CŨNG

SẼ KHÁC NHAU. KHÔNG ĐƯỢC SỬ DỤNG ĐỂ SO SÁNH VỚI

= GIỐNG HỆT =

MUỐN XÁC ĐỊNH GIỐNG HỆT PHẢI THỎA MÃN KHÁI NIỆM TÊN HÀNG

NHÀ SẢN XUẤT NHÀ NHẬP KHẨU

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

BÁN CHO NGƯỜI TIÊU DÙNG

BẢN XỨ

GIÁ HÀNG HÓA + VẬN CHUYỂN + BẢO HIỂM (NẾU CÓ)

XUẤT KHẨU SANG VIỆT NAM

NHÀ SẢN XUẤT

NHÀ NHẬP KHẨU

T03.2018 BY SEA

= 10 USD

HẢI QUAN CHẤP NHẬN GIÁ GIAO DỊCH

T04.2018 BY AIR

= 10 USD

HẢI QUAN CÓ CHẤP NHẬN GIÁ GIAO DỊCH?

TÌNH HUỐNG

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

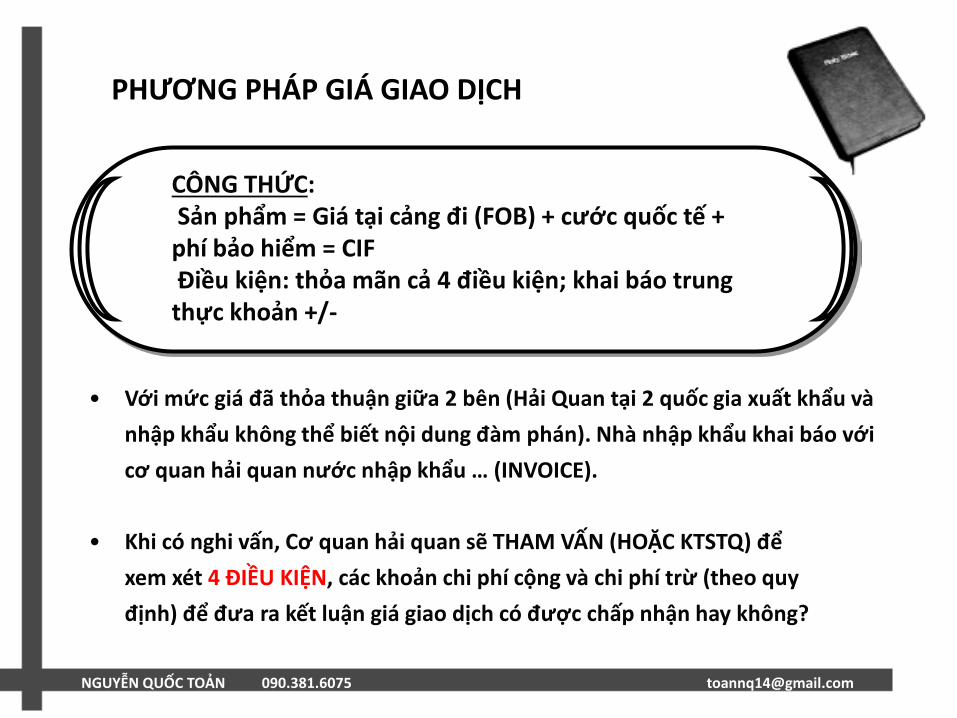

• Với mức giá đã thỏa thuận giữa 2 bên (Hải Quan tại 2 quốc gia xuất khẩu và nhập khẩu không thể biết nội dung đàm phán). Nhà nhập khẩu khai báo với cơ quan hải quan nước nhập khẩu … (INVOICE).

CÔNG THỨC: Sản phẩm = Giá tại cảng đi (FOB) + cước quốc tế + phí bảo hiểm = CIF Điều kiện: thỏa mãn cả 4 điều kiện; khai báo trung thực khoản +/-

• Khi có nghi vấn, Cơ quan hải quan sẽ THAM VẤN (HOẶC KTSTQ) để xem xét 4 ĐIỀU KIỆN, các khoản chi phí cộng và chi phí trừ (theo quy định) để đưa ra kết luận giá giao dịch có được chấp nhận hay không?

PHƯƠNG PHÁP GIÁ GIAO DỊCH

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

ĐIỀU KIỆN TRỊ GIÁ GIAO DỊCH:

TẠI SAO PHẢI THỎA MÃN ĐỦ 4 ĐIỀU KIỆN ??? Mục tiêu của công chức hải quan: KHI CÓ NGHI VẤN là chứng

minh khai báo của Doanh nghiệp không đủ điều kiện tính thuế theo giá giao dịch

Bằng thông tin và dữ liệu có sẵn, Hải quan phải chứng minh những việc HỌ KHÔNG TRỰC TIẾP CHỨNG KIẾN VIỆC ĐÀM PHÁN GIỮA 2 BÊN

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

TẠI SAO? PHƯƠNG PHÁP GIÁ GIAO DỊCH QUY ĐỊNH PHẢI THỎA MÃN ĐỦ 4 ĐIỀU

KIỆN & TẠI SAO HẢI QUAN CHỈ CẦN CHỨNG MINH 1 ĐIỀU KIỆN? VÌ CHỈ CẦN 1 ĐIỀU KIỆN SẼ TÁC ĐỘNG LÊN GIÁ CỦA HÀNG HÓA.

TẠI SAO HẢI QUAN KHÔNG CHỈ RA ĐƯỢC 1 TRONG 4 ĐIỀU KIỆN

& TẠI SAO PHẦN LỚN BIÊN BẢN CÔNG CHỨC ĐẶT RẤT ÍT CÂU HỎI & ĐỀU CÓ CHUNG KẾT LUẬN:

• GIẢI TRÌNH KHÔNG THUYẾT PHỤC CÔNG CHỨC HẢI QUAN;

• KHÔNG XUẤT TRÌNH HỒ SƠ, CHỨNG TỪ THEO YÊU CẦU CỦA CÔNG

CHỨC HẢI QUAN ….

• TỜ KHAI NƯỚC XUẤT KHẨU, HỢP PHÁP HÓA LÃNH SỰ …. LÀ CỨU CÁNH ….. CỦA CẢ 2 BÊN.

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

TỜ KHAI XUẤT KHẨU & HỢP PHÁP HÓA LÃNH SỰ

LÀ 2 LOẠI CHỨNG TỪ DOANH NGHIỆP XUẤT TRÌNH ĐỂ CHỨNG MINH VỚI HẢI QUAN VIỆT NAM MỨC GIÁ KHAI BÁO LÀ GIÁ THỰC MUA BÁN

VỚI NGƯỜI XUẤT KHẨU.

HỢP PHÁP HÓA LÃNH SỰ LÀ SỰ XÁC NHẬN CỦA CƠ QUAN CÓ THẨM QUYỀN CỦA VIỆT NAM CHỨNG NHẬN CHỮ KÝ CỦA BÊN QUỐC GIA XUẤT KHẨU LÀ THẬT.

2 LOẠI CHỨNG TỪ NÀY KHÔNG CÓ Ý NGHĨA & GIÁ TRỊ ĐẾN VIỆC

CHỨNG NHẬN GIÁ KHAI BÁO THEO INVOICE ĐÃ THỎA MÃN ĐỦ 4 ĐIỀU KIỆN THEO PHƯƠNG PHÁP TRỊ GIÁ GIAO DỊCH, KHÔNG PHÁT SINH CÁC KHOẢNG CỘNG (+) THÊM VÀO GIÁ GIAO DỊCH

1. QUYỀN ĐỊNH ĐOẠT CỦA NGƯỜI NHẬP KHẨU 2. CÁC THỎA THUẬN GIỮA 2 BÊN ẢNH HƯỞNG

ĐẾN TRỊ GIÁ HÀNG HÓA 3. THANH TOÁN BỔ SUNG CHO NGƯỜI BÁN LIÊN

QUAN ĐẾN HÀNG HÓA 4. MỐI QUAN HỆ ĐẶC BIỆT

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

QUYỀN ĐỊNH ĐOẠT CỦA NHÀ NHẬP KHẨU

• Trong thương mại các cụm từ “mua hàng - trả tiền” nhằm nói lên ý nghĩa sau khi người mua hàng đã trả tiền theo thỏa thuận thì người mua hàng đã sở hữu hợp pháp số hàng hóa đó;

• Ngoại trừ 1 số hạn chế mà người bán hàng đặt ra ……..

• NẾU NGƯỜI NHẬP KHẨU KHÔNG CÓ QUYỀN ĐỊNH ĐOẠT THÌ TẠI SAO LẠI KHÔNG ĐƯỢC TÍNH THUẾ THEO TRỊ GIÁ GIAO DỊCH? …… VÌ NGƯỜI NHẬP KHẨU KHÔNG CÓ QUYỀN ĐỊNH GIÁ MUA VÀ BÁN

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

GÍA MUA HÀNG HÓA KHÔNG PHỤ THUỘC VÀO ĐIỀU KIỆN GIỮA 2 BÊN HOẶC CÁC KHOẢN THANH TOÁN …..

• Đây là điều kiện quan trọng nhất, tác động trực tiếp đến giá cả của hàng hóa và tác động đến 3 điều kiện còn lại.

• Thông thường trong thương mại truyền thống nếu mua với giá “niêm yết” thì giá cả sẽ không bị tác động, thuận mua vừa bán.

• Nhưng với xu hướng thương mại hóa toàn cầu việc đưa ra các điều kiện hỗ trợ lẫn nhau, liên kết lẫn nhau để kinh doanh một sản phẩm, một thương hiệu là chuyện không còn mới mẽ.

• Người bán có thể giảm giá sản phẩm thành phẩm để nhận lại từ người mua hàng việc giảm giá nguồn nguyên liệu, vật tư để 2 bên cùng có lợi.

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

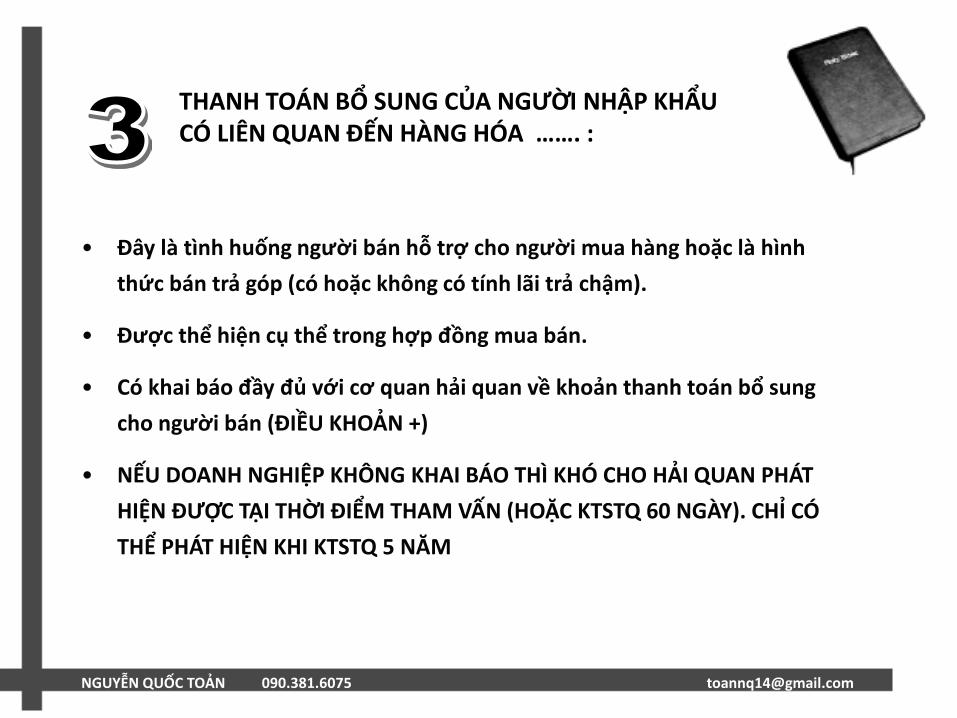

THANH TOÁN BỔ SUNG CỦA NGƯỜI NHẬP KHẨU CÓ LIÊN QUAN ĐẾN HÀNG HÓA ……. :

• Đây là tình huống người bán hỗ trợ cho người mua hàng hoặc là hình thức bán trả góp (có hoặc không có tính lãi trả chậm).

• Được thể hiện cụ thể trong hợp đồng mua bán.

• Có khai báo đầy đủ với cơ quan hải quan về khoản thanh toán bổ sung cho người bán (ĐIỀU KHOẢN +)

• NẾU DOANH NGHIỆP KHÔNG KHAI BÁO THÌ KHÓ CHO HẢI QUAN PHÁT HIỆN ĐƯỢC TẠI THỜI ĐIỂM THAM VẤN (HOẶC KTSTQ 60 NGÀY). CHỈ CÓ THỂ PHÁT HIỆN KHI KTSTQ 5 NĂM

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

MỐI QUAN HỆ ĐẶC BIỆT:

• Mối quan hệ đặc biệt sẽ bao trùm 3 điều kiện trước đó.

• Nếu tìm hiểu kỹ chắc chắn công chức hải quan sẽ xác định người nhập khẩu bị chi phối hoặc ảnh hưởng đến 1 trong 3 điều kiện:

1. QUYỀN ĐỊNH ĐOẠT CỦA NGƯỜI NHẬP KHẨU 2. CÁC THỎA THUẬN GIỮA 2 BÊN ẢNH HƯỞNG ĐẾN TRỊ GIÁ HÀNG HÓA 3. THANH TOÁN BỔ SUNG CHO NGƯỜI BÁN LIÊN QUAN ĐẾN HÀNG HÓA

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

*

PHƯƠNG PHÁP GIÁ GIAO DỊCH

I/ ĐIỀU KIỆN: 1. QUYỀN ĐỊNH ĐOẠT 2. THỎA THUẬN GIỮA 2 BÊN 3. TIỀN THU ĐƯỢC 4. MỐI QUAN HỆ ĐẶT BIỆT

II/ ĐIỀU KIỆN TRỪ (-): DO NGƯỜI MUA TRẢ, ĐÃ TỒN TẠI TRONG GIÁ MUA: 1. GIẢM GIÁ DƯỚI 5% 2. LÃI TRẢ CHẬM 3. CHI PHÍ SAU NHẬP KHẨU

III/ ĐIỀU KIỆN CỘNG (+): DO NGƯỜI MUA TRẢ, CHƯA TỒN TẠI TRONG GIÁ MUA: 1. HOA HỒNG, MÔI GIỚI 2. BAO BÌ, NHÂN CÔNG 3. TRỢ GIÚP CỦA NGƯỜI MUA HÀNG 4. TIỀN THU ĐƯỢC, TRẢ BỔ SUNG 5. BẢN QUYỀN, PHÍ GIẤY PHÉP 6. CƯỚC VẬN TẢI + PHÍ BẢO HIỂM

1. PHÍ CIC/ EIS (PHỤ PHÍ VẬN TẢI CONTAINER

RỖNG) 2. PHÍ D/O (PHÍ CHỨNG TỪ) 3. PHÍ VỆ SINH CONGTAINER

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

HƯỚNG DẪN:

ĐIỀU 5 TT 39: NGUYÊN TẮC: GIÁ TÍNH THUẾ LÀ GIÁ PHẢI TRẢ TÍNH ĐẾN CỬA KHẨU

NHẬP ĐẦU TIÊN THEO 6 PHƯƠNG PHÁP

ĐIỀU 6 TT 39: PHƯƠNG PHÁP GIÁ GIAO DỊCH: LÀ GIÁ THỰC TẾ ĐÃ TRẢ HAY SẼ PHẢI

TRẢ CHO HÀNG HÓA NHẬP KHẨU, KÈM THEO ĐIỀU KIỆN +/- THEO ĐIỀU 13 VÀ 15 TT 39.

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

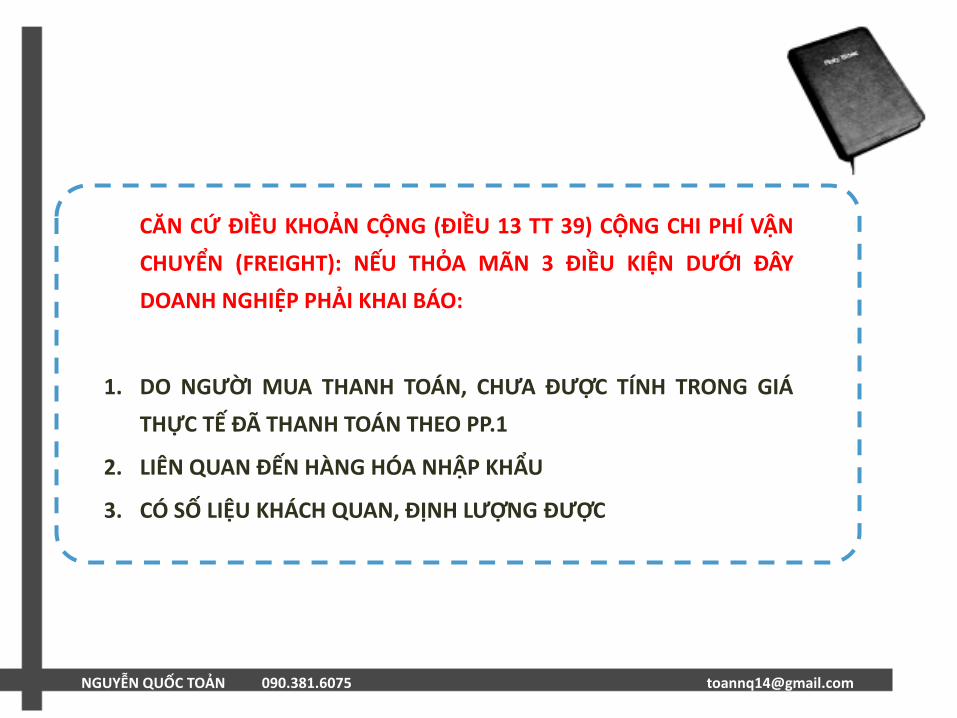

CĂN CỨ ĐIỀU KHOẢN CỘNG (ĐIỀU 13 TT 39) CỘNG CHI PHÍ VẬN CHUYỂN (FREIGHT): NẾU THỎA MÃN 3 ĐIỀU KIỆN DƯỚI ĐÂY DOANH NGHIỆP PHẢI KHAI BÁO:

1. DO NGƯỜI MUA THANH TOÁN, CHƯA ĐƯỢC TÍNH TRONG GIÁ THỰC TẾ ĐÃ THANH TOÁN THEO PP.1

2. LIÊN QUAN ĐẾN HÀNG HÓA NHẬP KHẨU

3. CÓ SỐ LIỆU KHÁCH QUAN, ĐỊNH LƯỢNG ĐƯỢC

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

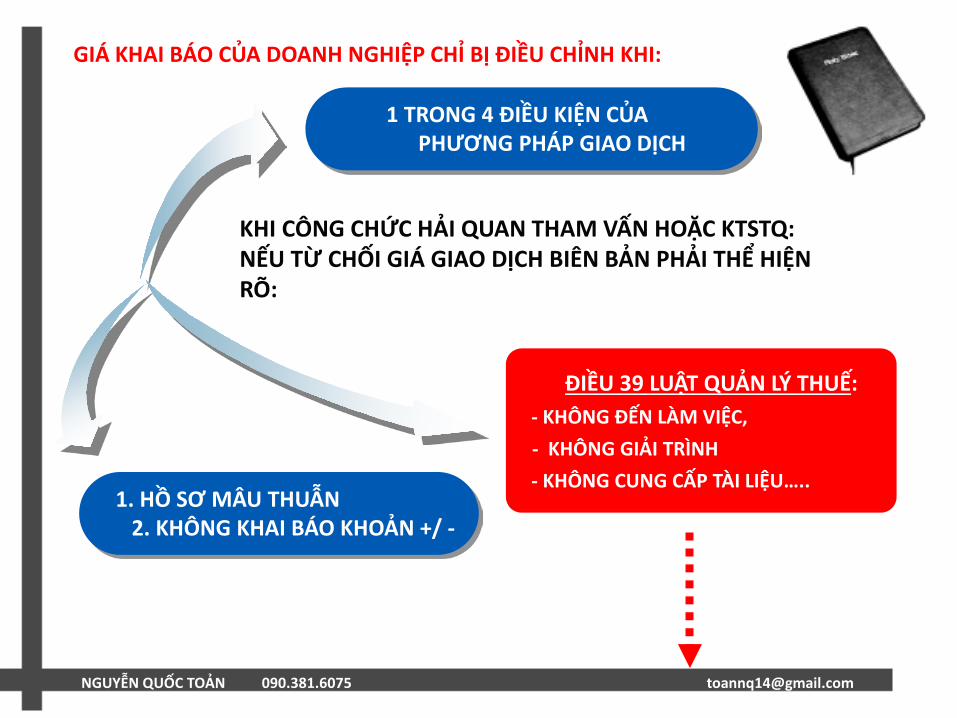

KHI CÔNG CHỨC HẢI QUAN THAM VẤN HOẶC KTSTQ: NẾU TỪ CHỐI GIÁ GIAO DỊCH BIÊN BẢN PHẢI THỂ HIỆN RÕ:

1. HỒ SƠ MÂU THUẪN 2. KHÔNG KHAI BÁO KHOẢN +/ -

1 TRONG 4 ĐIỀU KIỆN CỦA PHƯƠNG PHÁP GIAO DỊCH

ĐIỀU 39 LUẬT QUẢN LÝ THUẾ: - KHÔNG ĐẾN LÀM VIỆC,

- KHÔNG GIẢI TRÌNH - KHÔNG CUNG CẤP TÀI LIỆU…..

GIÁ KHAI BÁO CỦA DOANH NGHIỆP CHỈ BỊ ĐIỀU CHỈNH KHI:

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

ĐIỀU 39 LUẬT QUẢN LÝ THUẾ ĐIỀU 33 NGHỊ ĐỊNH SỐ 83/2013/NĐ-CP:

HẢI QUAN ẤN ĐỊNH THUẾ:

1. Người khai thuế dựa vào các tài liệu không hợp pháp để khai báo căn cứ tính thuế, tính và kê khai số thuế phải nộp; không kê khai hoặc kê khai không đầy đủ, chính xác các căn cứ tính thuế làm cơ sở cho việc tính thuế;

2. Người khai thuế từ chối hoặc trì hoãn, kéo dài quá thời hạn quy định việc cung cấp các tài liệu liên quan cho cơ quan hải quan để xác định chính xác số thuế phải nộp;

3. Cơ quan hải quan có đủ bằng chứng về việc khai báo trị giá không đúng với trị giá giao dịch thực tế;

4. Người khai thuế không tự tính được số thuế phải nộp.

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

ĐIỀU 39 LUẬT QUẢN LÝ THUẾ ĐIỀU 33 NGHỊ ĐỊNH SỐ 83/2013/NĐ-CP:

HẢI QUAN ẤN ĐỊNH THUẾ:

1. Người khai thuế dựa vào các tài liệu không hợp pháp để khai báo căn cứ tính thuế, tính và kê khai số thuế phải nộp; không kê khai hoặc kê khai không đầy đủ, chính xác các căn cứ tính thuế làm cơ sở cho việc tính thuế;

LÀ: • HẢI QUAN PHÁT HIỆN HỒ SƠ GIẢ MẠO; • KHÔNG KHAI CÁC KHOẢN +/- HOẶC KHAI SAI PHƯƠNG THỨC

THANH TOÁN, • KHAI SAI TRỊ GIÁ THỰC TẾ & INVOICE (4 ĐIỀU KIỆN)

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

ĐIỀU 39 LUẬT QUẢN LÝ THUẾ ĐIỀU 33 NGHỊ ĐỊNH SỐ 83/2013/NĐ-CP:

HẢI QUAN ẤN ĐỊNH THUẾ: 2. Người khai thuế từ chối hoặc trì hoãn, kéo dài quá thời hạn

quy định việc cung cấp các tài liệu liên quan cho cơ quan hải quan để xác định chính xác số thuế phải nộp;

LÀ: • HẢI QUAN ĐỀ NGHỊ DOANH NGHIỆP CUNG CẤP TÀI LIỆU, CHỨNG TỪ CÓ

LIÊN QUAN ĐẾN LÔ HÀNG NHƯ HÓA ĐƠN VAT, HỢP ĐỒNG BÁN HÀNG TRONG NỘI ĐỊA ….

• DOANH NGHIỆP ĐƯỢC QUYỀN TỪ CHỐI CUNG CẤP NẾU YÊU CẦU CỦA HẢI QUAN KHÔNG LIÊN QUAN ĐẾN HÀNG HÓA HOẶC TRẢ LỜI ĐẦY ĐỦ CÁC YÊU CÂU HỎI CỦA HẢI QUAN.

• TUYỆT ĐỐI KHÔNG TRÌ HOÃN, KÉO DÀI MÀ KHÔNG CÓ LÝ DO CHÍNH ĐÁNG

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

ĐIỀU 39 LUẬT QUẢN LÝ THUẾ ĐIỀU 33 NGHỊ ĐỊNH SỐ 83/2013/NĐ-CP:

HẢI QUAN ẤN ĐỊNH THUẾ: 3. Cơ quan hải quan có đủ bằng chứng về việc khai báo trị

giá không đúng với trị giá giao dịch thực tế; 4. Người khai thuế không tự tính được số thuế phải nộp.

MIỄN BÀN

CÁC PHƯƠNG PHÁP

GIAO DỊCH GIỐNG HỆT TƯƠNG TỰ

KHẤU TRỪ TÍNH TOÁN DỰ PHÒNG 1.GIAO DỊCH

2. GIỐNG HỆT

3. TƯƠNG TỰ

4. KHẤU TRỪ

5. TÍNH TOÁN

6. SUY LUẬN

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

PHƯƠNG PHÁP DỰ PHÒNG (SUY LUẬN)

• Không được phép sử dụng tùy tiện, áp đặt làm cho

trị giá tính thuế của Hải quan không phản ánh đúng

bản chất của hàng hóa được mang đi bán trong kỳ

kinh doanh bình thường của Nhà sản xuất.

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

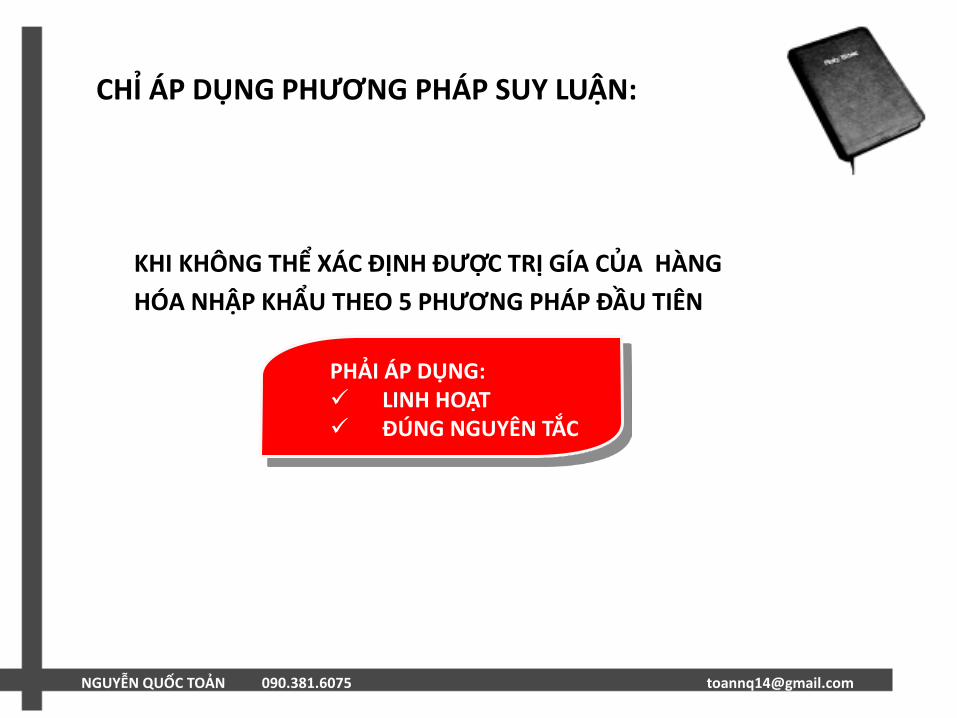

CHỈ ÁP DỤNG PHƯƠNG PHÁP SUY LUẬN:

KHI KHÔNG THỂ XÁC ĐỊNH ĐƯỢC TRỊ GÍA CỦA HÀNG HÓA NHẬP KHẨU THEO 5 PHƯƠNG PHÁP ĐẦU TIÊN

PHẢI ÁP DỤNG: LINH HOẠT ĐÚNG NGUYÊN TẮC

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

KHÔNG ĐƯỢC PHÉP SỬ DỤNG CÁC TRỊ GIÁ SAU ĐÂY ĐỂ XÁC ĐỊNH TRỊ GIÁ THEO PHƯƠNG PHÁP SUY LUẬN

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

1. BẢNG GIÁ TỐI THIỂU

2. DANH MỤC RỦI RO - GIÁ THAM CHIẾU

3. GIÁ BÁN TẠI THỊ TRƯỜNG NỘI ĐỊA NƯỚC XUẤT KHẨU

4. GIÁ BÁN SANG MỘT NƯỚC KHÁC KHÔNG PHẢI VIỆT NAM

5. GIÁ BÁN CỦA HÀNG HÓA CÙNG LOẠI SẢN XUẤT TẠI VIỆT NAM

6. CHI PHÍ SẢN XUẤT HÀNG HÓA, TRỪ CÁC CHI PHÍ SẢN XUẤT HÀNG HÓA ĐƯỢC SỬ DỤNG TRONG PHƯƠNG PHÁP TÍNH TOÁN

7. SỬ DỤNG TRỊ GIÁ CAO HƠN NẾU CÓ TỪ 2 GIAO DỊCH TRỞ LÊN

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

ĐƯỢC PHÉP SỬ DỤNG CÁC NGUYÊN TẮC SAU ĐỂ XÁC ĐỊNH TRỊ GIÁ THEO PHƯƠNG PHÁP SUY LUẬN

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

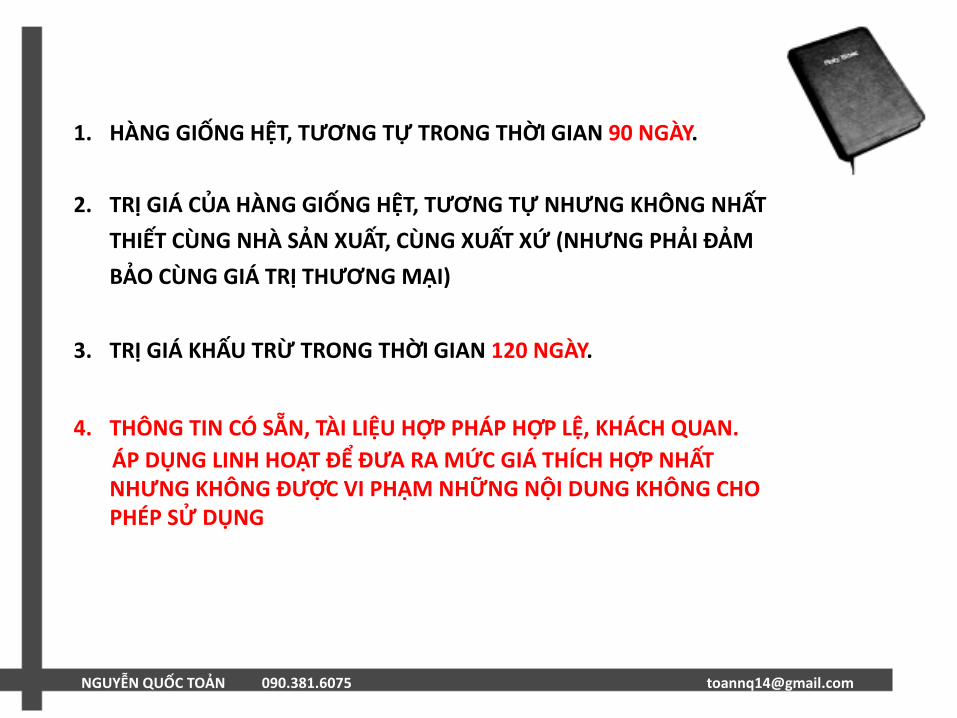

1. HÀNG GIỐNG HỆT, TƯƠNG TỰ TRONG THỜI GIAN 90 NGÀY.

2. TRỊ GIÁ CỦA HÀNG GIỐNG HỆT, TƯƠNG TỰ NHƯNG KHÔNG NHẤT THIẾT CÙNG NHÀ SẢN XUẤT, CÙNG XUẤT XỨ (NHƯNG PHẢI ĐẢM BẢO CÙNG GIÁ TRỊ THƯƠNG MẠI)

3. TRỊ GIÁ KHẤU TRỪ TRONG THỜI GIAN 120 NGÀY.

4. THÔNG TIN CÓ SẴN, TÀI LIỆU HỢP PHÁP HỢP LỆ, KHÁCH QUAN. ÁP DỤNG LINH HOẠT ĐỂ ĐƯA RA MỨC GIÁ THÍCH HỢP NHẤT

NHƯNG KHÔNG ĐƯỢC VI PHẠM NHỮNG NỘI DUNG KHÔNG CHO PHÉP SỬ DỤNG

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

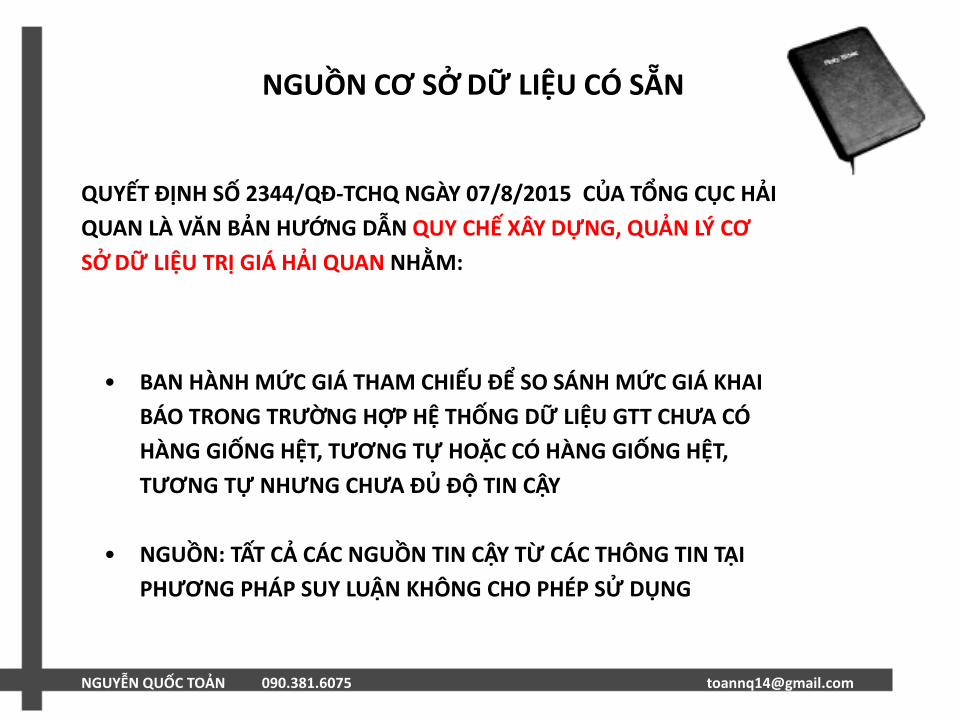

• BAN HÀNH MỨC GIÁ THAM CHIẾU ĐỂ SO SÁNH MỨC GIÁ KHAI BÁO TRONG TRƯỜNG HỢP HỆ THỐNG DỮ LIỆU GTT CHƯA CÓ HÀNG GIỐNG HỆT, TƯƠNG TỰ HOẶC CÓ HÀNG GIỐNG HỆT, TƯƠNG TỰ NHƯNG CHƯA ĐỦ ĐỘ TIN CẬY

• NGUỒN: TẤT CẢ CÁC NGUỒN TIN CẬY TỪ CÁC THÔNG TIN TẠI PHƯƠNG PHÁP SUY LUẬN KHÔNG CHO PHÉP SỬ DỤNG

NGUỒN CƠ SỞ DỮ LIỆU CÓ SẴN

QUYẾT ĐỊNH SỐ 2344/QĐ-TCHQ NGÀY 07/8/2015 CỦA TỔNG CỤC HẢI QUAN LÀ VĂN BẢN HƯỚNG DẪN QUY CHẾ XÂY DỰNG, QUẢN LÝ CƠ SỞ DỮ LIỆU TRỊ GIÁ HẢI QUAN NHẰM:

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

1. BAN HÀNH GIÁ THAM CHIẾU.

GIÁ THAM CHIẾU KHÔNG ĐƯỢC SỬ DỤNG ĐỂ ĐIỀU CHỈNH GIÁ

TÍNH THUẾ 2. KIỂM TRA, SO SÁNH TRỊ GIÁ KHAI BÁO ĐỂ THAM VẤN

3. ĐƯỢC ÁP DỤNG TRỊ GIÁ TÍNH THUẾ NHỮNG TRƯỜNG HỢP TẠI KHOẢN 3

ĐIỀU 3 THÔNG TƯ SỐ 39/2015/TT-BTC QUY ĐỊNH GỒM:

CHỦ HÀNG KHÔNG BIẾT GIÁ ĐỂ KÊ KHAI;

THAY ĐỔI MỤC ĐÍCH SỬ DỤNG

HÀNG QUÀ BIẾU: KHÔNG CÓ HỢP ĐỒNG

ÁP DỤNG LINH HOẠT ĐỐI VỚI HÀNG HÓA CÓ HỢP ĐỒNG MUA BÁN.

ĐIỀU 8 QĐ SỐ 2344 QUY ĐỊNH: SỬ DỤNG “CƠ SỞ DỮ LIỆU HẢI QUAN” TRONG 3 TRƯỜNG HỢP:

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

QUYẾT ĐỊNH SỐ 2344/QĐ-TCHQ:

NGUỒN:

• KHẢO SÁT GIÁ BÁN LẺ TẠI THỊ TRƯỜNG NỘI ĐỊA

• KHẢO SÁT GIÁ CHÀO TRÊN INTERNET

• THÔNG TIN TỪ CỤC ĐIỀU TRA CHỐNG BUÔN LẬU

• THÔNG TIN TỪ NHÀ SẢN XUẤT, NGƯỜI BÁN HÀNG

• THÔNG TIN TỪ PHÒNG THƯƠNG MẠI TỔNG LÃNH SỰ, LÃNH SỰ

• THÔNG TIN TỪ CÁC HIỆP HỘI DOANH NGHIỆP TRONG & NGOÀI NƯỚC

• THÔNG TIN TỪ ĐƠN TỐ CÁO (XÁC MINH)

PHƯƠNG PHÁP LINH HOẠT

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

QUYẾT ĐỊNH SỐ 2344/QĐ-TCHQ: • KHẢO SÁT GIÁ BÁN LẺ TẠI THỊ TRƯỜNG NỘI ĐỊA • KHẢO SÁT GIÁ CHÀO TRÊN INTERNET

• ĐÂY LÀ MỨC GIÁ MÀ PHƯƠNG PHÁP SUY LUẬN KHÔNG CHO PHÉP SỬ DỤNG.

• KHI SỬ DỤNG CẦN CHỌN MỨC GIÁ CỦA HÀNG HÓA GIỐNG NHẤT CỦA HÀNG

GIỐNG HỆT

• ĐƯỢC NGƯỜI NHẬP KHẨU CHẤP NHẬN & ĐỒNG TÌNH BẰNG

PHƯƠNG PHÁP TÍNH TOÁN KHÁCH QUAN • CẦN TÍNH TOÁN, QUY ĐỔI VỀ CÙNG ĐIỀU KIỆN CỦA HÀNG HÓA ĐƯỢC BÁN ĐỂ

XUẤT KHẨU VÀO VIỆT NAM.

• ĐẢM BẢO CÓ ĐỦ 2 NGUỒN THÔNG TIN ĐỂ SO SÁNH, ĐÁNH GIÁ ĐỘ

TIN CẬY CỦA MỨC GIÁ SẼ ÁP DỤNG THEO PHƯƠNG PHÁP SUY LUẬN

* NẾU MỨC GIÁ TẠI 2 NGUỒN THÔNG TIN SAU KHI ĐÃ TÍNH TOÁN KHÔNG XẤP XỈ,CHÊNH LỆCH LỚN CHỨNG TỎ CÁCH TÍNH TOÁN CHƯA HỢP LÝ

NGUYỄN QUỐC TOẢN 090.381.6075 [email protected]

PHƯƠNG PHÁP SUY LUẬN SỬ DỤNG LINH HOẠT (NGUỒN THÔNG TIN DỮ LIỆU CÓ SẴN CỦA HẢI QUAN)

PHẢI ĐẢM BẢO KHÔNG CÓ HÀNG GIỐNG HỆT, TƯƠNG TỰ

ÁP DỤNG LINH HOẠT, ĐỘ TIN CẬY CAO:

1. GIÁ BÁN TẠI THỊ TRƯỜNG VIỆT NAM: KHẤU TRỪ CHI PHÍ ĐƯỢC PHÉP HẠCH TOÁN + LỢI NHUẬN HỢP LÝ

2. GIÁ BÁN TẠI THỊ TRƯỜNG NƯỚC XUẤT KHẨU VÀ THỊ TRƯỜNG NGOÀI NƯỚC XUẤT KHẨU,

KHÔNG PHẢI BÁN VÀO THỊ TRƯỜNG VIỆT NAM: KHẤU TRỪ CHI PHÍ ĐÀM PHÁN HỢP LÝ, TRỪ THUẾ NỘI ĐỊA (NẾU CÓ)

3. THÔNG TIN KHÁC:

DOANH NGHIỆP CŨNG CÓ THỂ CUNG CẤP THÔNG TIN NẾU CHO RẰNG THÔNG TIN CỦA

HẢI QUAN LÀ KHÔNG CHÍNH XÁC

TÙY THEO NGUỒN THÔNG TIN ĐỂ TÍNH TOÁN

SO SÁNH (1) VÀ (2) …. (3): CHỌN GIÁ THẤP HƠN ĐỂ XÁC ĐỊNH TRỊ GIÁ TÍNH THUẾ THEO

PHƯƠNG PHÁP SUY LUẬN. TRÌNH LÃNH ĐẠO PHÊ DUYỆT, NHẬP DỮ LIỆU VÀO GTT02

……………….. TRỞ THÀNH HÀNG GIỐNG HỆT

DOANH NGHIỆP PHẢI ĐƯỢC THÔNG TIN CÔNG KHAI MỨC GIÁ THEO PHƯƠNG PHÁP SUY LUẬN

![Electric Tram Model - MMTB, Model scale: 1:48 (1/4-inch to ... › __data › assets › pdf... · Vernon Jones. [ca. 1930 - ca. 1939] Model of Melbourne SW II tram] [realia] / Kangoala](https://img.dokumen.tips/doc/110x75/5f0f86ff7e708231d4449b0e/electric-tram-model-mmtb-model-scale-148-14-inch-to-a-data-a-assets.jpg)

![[XLS] · Web viewDMchinh OLE_LINK1 Nguyễn Đức Duy Tân Ngữ văn Anh ThS Phạm Văn Toản PGS.TS Nguyễn Thị Phương Phong ThS. Nguyễn Hà Thoại Phi ThS. Nguyễn Thị](https://img.dokumen.tips/doc/110x75/5ab21d8e7f8b9a6b468d469d/xls-viewdmchinh-olelink1-nguyen-duc-duy-tn-ngu-van-anh-ths-pham-van.jpg)