Embed Size (px)

Citation preview

© 2012 Morningstar Associates, LLC. All rights reserved. Morningstar Associates is a registered investment advisor and wholly owned subsidiary of Morningstar, Inc. The Morningstar name and logo are registered marks of Morningstar, Inc. This presentation includes proprietary material of Morningstar Associates. Reproduction, transcription or other use, by any means, in whole or in part, without the prior written consent of Morningstar Associates is prohibited.

For Financial Professionals Only. Not For Public Distribution.

Next GenerationFund of Funds Optimization

Tom Idzorek, CFAGlobal Chief Investment OfficerMarch 16, 2012

2 For Financial Professionals Only. Not For Public Distribution.

How does one implement an asset allocation?

Strategic Asset Allocation PolicyAsset Classes or Risk Factors

?

Fund Specific PortfolioMutual Funds, ETFs, Hedge Funds

3 For Financial Professionals Only. Not For Public Distribution.

Alpha-Tracking Error Optimization – Version 1.0

Strategic Asset Allocation PolicyAsset Classes or Risk Factors

?

Fund Specific PortfolioMutual Funds, ETFs, Hedge Funds

Alpha-Track ErrorOptimizer

4 For Financial Professionals Only. Not For Public Distribution.

Alpha-Tracking Error Optimization – Version 2.0

Strategic Asset Allocation PolicyAsset Classes or Risk Factors

?

Fund Specific PortfolioMutual Funds, ETFs, Hedge Funds

Alpha-Track ErrorOptimizer

Markowitz

2.0Fund of Funds Optimization

2.0

2.0

5 For Financial Professionals Only. Not For Public Distribution.

Agenda

►The Modern Investment Management Process

►Strategic Asset Allocation – The Beta Decision

►Portfolio Construction – The Alpha (Product) Decision

►Fund of Funds Optimization – Version 1.0

►Fund of Funds Optimization – Version 2.0

6 For Financial Professionals Only. Not For Public Distribution.

The Modern Investment Management ProcessSeparating Beta and Alpha

7 For Financial Professionals Only. Not For Public Distribution.

αΨ

αΨ

Capital Market Assumptions

AssetAllocation

ManagerResearch

PortfolioConstruction

Monitor

Step 1: Capital Market AssumptionsIdentify opportunity set of asset classesLong-term expected returnsStandard deviationsSkewnessKurtosis

Step 2: Strategic Asset AllocationMean-conditional value-at-risk optimizationLiability-relative optimizationMean-variance optimizationResamplingYield (Income) preference optimizationSensitivity analysis and stress testing

Step 3: Manager Research5 qualitative pillars – Parent, People,

Process, Performance, PriceQuantitative alpha – liquidity, momentumHoldings-based style analysisReturns-based style analysis

Step 4: Portfolio ConstructionAlpha-tracking error fund-of-funds optimizationActive risk budgetingCarve outs for non-marked to market

investmentsConsideration of non-normal return strategiesHigher moment optimization

Step 5: MonitorInternal portfolio reviewRebalancingDetailed performance attributionCustom benchmarkingAnnual review

The Modern Investment Management Process

8 For Financial Professionals Only. Not For Public Distribution.

Strategic Asset AllocationThe Beta Decision

9 For Financial Professionals Only. Not For Public Distribution.

Strategic Asset AllocationHistory of Asset Allocation

Harry MarkowitzNobel Prize Winner and“Father” of Modern Portfolio Theory

1952, 1959 1990 Nobel

10 For Financial Professionals Only. Not For Public Distribution.

Strategic Asset AllocationHistory of Asset Allocation

Bruno de Finetti1940

11 For Financial Professionals Only. Not For Public Distribution.

Mean-Variance Optimizer

Inputs

Expe

cted

Ret

urn

Mean-Variance Efficient Frontier

Individual Assets

Standard Deviation

Strategic Asset AllocationMean-Variance Optimization Review

► de Finetti [1940], Markowitz [1952, 1959]

► Capital Market Assumption

► Expected Returns

► Standard Deviations (Risks)

► Correlations

12 For Financial Professionals Only. Not For Public Distribution.

► Single-period framework in multi-period world

► Non-diversified asset allocations

► Resampling

► Black-Litterman Model

► Ignores liability

► Liability-Relative Optimization (Surplus Optimization)

► Only uses first two moments (means and standard deviations) of return dist.

► Higher Moment Optimization

Step 2: Strategic Asset AllocationCriticism of Mean-Variance Optimization

13 For Financial Professionals Only. Not For Public Distribution.

Mean less 3σ≈ -15%

Mean minus 3σ should occur about once every 1000 observations

In this time period, 10 of the 995 observations exceed -15%

Returns

Histogram of S&P 500 Monthly Returns – January 1926 to November 2008

S&P 500 ReturnsLognormal Distribution Curve

Source: Paul D. Kaplan, “Déja Vu All Over Again,” in Morningstar Advisor Magazine, February/March 2009Performance data shown represents past performance. Past performance is not indicative and not a guarantee of future results. Indices shown are unmanaged and not available for direct investment. Performance data does not factor in transaction costs or taxes.

The Flaw of the Bell Shaped CurveN

umbe

r of O

ccur

renc

es

14 For Financial Professionals Only. Not For Public Distribution.

A Better Definition of Risk in a Non-Normal WorldConditional Value-at-Risk (CVaR)

∞

CVaR identifies the probability weighted return of the entire tail

Worst 5th Percentile

95% of all returns are better5% of all returns are worse

15 For Financial Professionals Only. Not For Public Distribution.

Mean-CVaR Optimizer

Inputs

Expe

cted

Ret

urn

Mean-CVaR Efficient Frontier

Individual Assets

Conditional Value-at-Risk

Strategic Asset AllocationMean-Conditional Value-at-Risk Optimization

► Mean-conditional value-of-risk(improving on Markowitz [1952, 1959])

► Capital Market Assumption

► Expected Returns

► Standard Deviations (Risks)

► Correlations

► Skewness

► Kurtosis

16 For Financial Professionals Only. Not For Public Distribution.

0Expe

cted

Ret

urn

Strategic Asset AllocationSet Strategic Asset Allocation Policy

This is a graphical representation; plot points are not necessarily meaningful.

Risk

AggressiveRisk Range

10

90

ModerateRisk Range

60 40

ConservativeRisk Range

2080

% Stocks% Bonds

17 For Financial Professionals Only. Not For Public Distribution.

Portfolio ConstructionThe Alpha (or Product) Decision

Fund of Funds Optimization – Version 1.0

18 For Financial Professionals Only. Not For Public Distribution.

Portfolio ConstructionFund of Funds Optimization – Version 1.0

Strategic Asset Allocation PolicyAsset Classes or Risk Factors

?

Fund Specific PortfolioMutual Funds, ETFs, Hedge Funds

19 For Financial Professionals Only. Not For Public Distribution.

Portfolio ConstructionKey Philosophical Decision

vs.Warren BuffettJack Bogle

Passive Active

?

Fund Specific PortfolioMutual Funds, ETFs, Hedge Funds

20 For Financial Professionals Only. Not For Public Distribution.

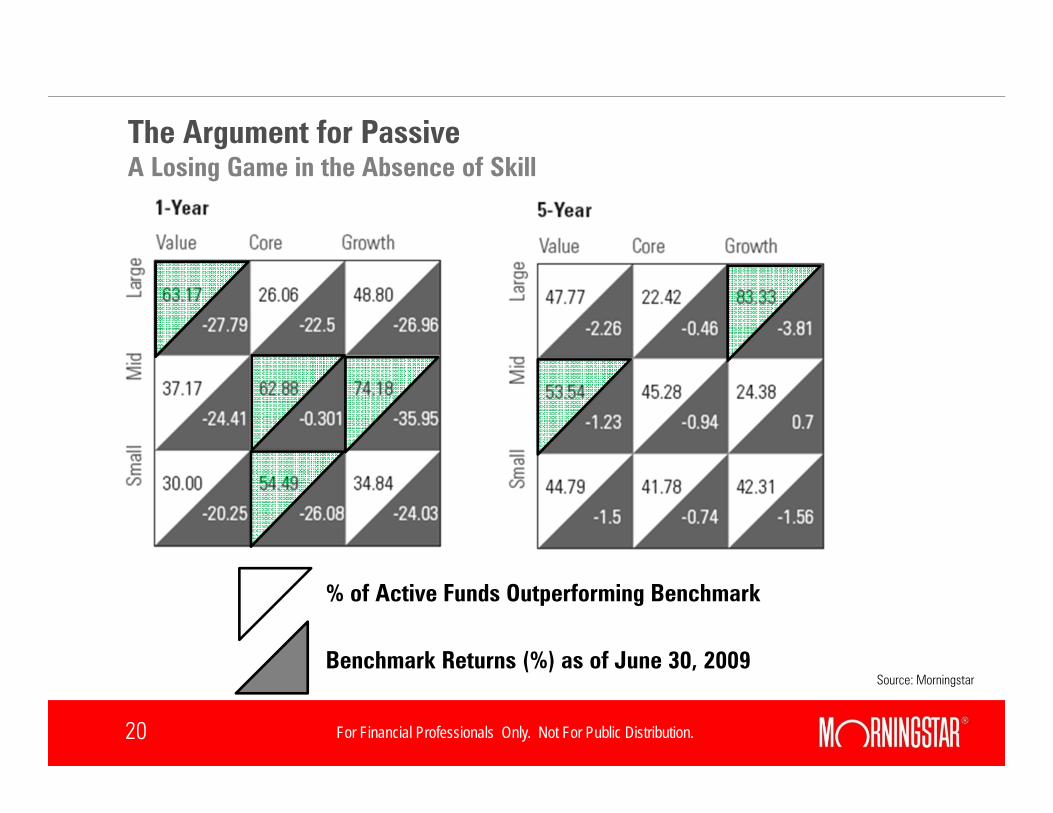

Source: Morningstar

The Argument for PassiveA Losing Game in the Absence of Skill

% of Active Funds Outperforming Benchmark

Benchmark Returns (%) as of June 30, 2009

21 For Financial Professionals Only. Not For Public Distribution.

Source: Morningstar Direct. Data represents the difference between five-year cumulative returns of the 10th percentile and 90th percentile funds in each Morningstar, Inc. mutual fund category as of December 31, 2011. For informational purposes only. Past performance does not guarantee future results.

31.8%

36.1%

27.5% 10th Percentile: 19.7%90th Percentile: -7.8%

10th Percentile: 27.0%90th Percentile: -9.1%

10th Percentile: 18.6%90th Percentile: -13.2%

Difference in 5-Year Returns (between 10th Percentile and 90th Percentile Funds)

The Argument for ActiveAbility to Select Good Managers Matters

22 For Financial Professionals Only. Not For Public Distribution.

Separating Alpha from BetaReturns-Based Style Analysis

Journal of Portfolio Management, Winter 1992

23 For Financial Professionals Only. Not For Public Distribution.

× Betas - Style analysis attempts to ‘attribute’ manager returns to the return of passive indexes (i.e. beta exposures that are available for ‘free’)

Cash

European Bonds

Non-European Bonds

Global High Yield

Germany

European Stocks ex Germany

World Stocks ex. Europe

Emerging Markets

Global Real Estate

Fund XBeta Factors

Fund Returns Come From Betas Plus an AlphaReturns-Based Style Analysis

24 For Financial Professionals Only. Not For Public Distribution.

× Alphas – After adjusting for the “beta” exposures (i.e. a fund specific custom composite benchmark), did the manager add value?

Fund Returns Come From Betas Plus an AlphaReturns-Based Style Analysis

Cash

European Bonds

Non-European Bonds

Global High Yield

Germany

European Stocks

World Stocks ex. Europe

Emerging Markets

Global Real Estate

Alpha

.5%

Analysis determines variability of alpha, a.k.a fund specific risk

Beta Factors Fund X

25 For Financial Professionals Only. Not For Public Distribution.

Manager ResearchConverting Academic Research into Practice

From academic research… …to real world solutions

The Liquidity Style of Mutual Funds

Working Paper

Thomas M. Idzorek, CFAGlobal Chief Investment Officer

James Xiong, Ph.D., CFASenior Research Consultant

Roger Ibbotson, Ph.D.Chairman – Zebra Capital Management

Current Version: October 2010

Investment Management

Combining Liquidity and Momentum to Pick Top-Performing Mutual Funds

Working Paper

Thomas M. Idzorek, CFAGlobal Chief Investment Officer

James Xiong, Ph.D., CFASenior Research Consultant

Roger Ibbotson, Ph.D.Chairman – Zebra Capital Management

Current Version: October 2010

Investment Management

Estimating Credit Risk and Illiquidity Risk in Guaranteed Investment Products

Working Paper

James Xiong, Ph.D., CFASenior Research Consultant

Thomas M. Idzorek, CFAGlobal Chief Investment Officer

Current Version: October 2010

Investment Management

26 For Financial Professionals Only. Not For Public Distribution.

Manager Research – Forecasting AlphaDownside Risk Premiums for U.S. Equity Funds (01-1980 to 07-2011)

Quintile-1 2 3 4 Quintile-5 Q1-Q5Excess-CVaR 6.97% 6.71% 6.24% 5.64% 4.30% 2.67%alpha t-stat 1.23 2.55 1.24 -0.77 -3.24 2.63

Coskewness 6.72% 6.29% 6.01% 5.97% 4.87% 1.85%alpha t-stat 1.65 0.50 -0.87 -0.47 -2.07 1.99

Cokurtosis 6.51% 6.15% 6.43% 5.85% 4.91% 1.59%alpha t-stat 1.79 0.77 1.18 -1.53 -2.64 2.35

Downside-β 6.22% 6.07% 6.17% 5.95% 5.42% 0.80%alpha t-stat 0.64 0.95 1.16 -0.42 -1.87 1.40

27 For Financial Professionals Only. Not For Public Distribution.

Manager Research – Forecasting AlphaDownside Risk Premiums for Non-U.S. Equity Funds (01-1980 to 07-2011)

Quintile-1 2 3 4 Quintile-5 Q1-Q5Excess-CVaR 6.33% 6.44% 5.98% 4.93% 3.80% 2.53%alpha t-stat 0.14 1.41 1.09 -0.74 -1.65 1.12

Coskewness 6.20% 6.27% 5.43% 4.94% 4.66% 1.54%alpha t-stat 0.80 1.43 -0.19 -1.24 -1.34 1.34

Cokurtosis 5.69% 6.03% 6.18% 5.73% 3.90% 1.79%alpha t-stat 0.15 0.71 1.12 0.03 -1.43 0.98

Downside-β 4.49% 6.24% 6.10% 5.20% 5.41% -0.92%alpha t-stat -1.34 1.45 1.03 -0.52 -0.52 -0.67

28 For Financial Professionals Only. Not For Public Distribution.

Manager Research – Forecasting AlphaTail Risk Premium (1980.1-2011.7)

Fund Categories

1 Low Excess-CVaR

2 3 4 5 High Excess-CVaR

Q1 - Q5

All US Equity 6.97% 6.71% 6.24% 5.64% 4.30% 2.67%Large 6.13% 5.73% 5.77% 5.26% 4.43% 1.70%Medium 6.77% 7.49% 7.52% 6.93% 4.95% 1.82%Small 6.84% 7.33% 7.11% 5.79% 4.08% 2.76%Blend 6.59% 6.39% 6.00% 5.55% 4.29% 2.30%Growth 6.57% 6.81% 6.61% 6.06% 5.69% 0.87%Value 6.93% 6.27% 5.42% 5.36% 4.23% 2.70%Non-US Equity 6.33% 6.44% 5.98% 4.93% 3.80% 2.53%Bonds 2.90% 2.62% 2.68% 2.59% 2.82% 0.08%

29 For Financial Professionals Only. Not For Public Distribution.

Portfolio ConstructionFund of Funds Optimization – Version 1.0

30 For Financial Professionals Only. Not For Public Distribution.

Portfolio ConstructionFund of Funds Optimization – Version 1.0

Strategic Asset Allocation PolicyAsset Classes or Risk Factors

?

Fund Specific PortfolioMutual Funds, ETFs, Hedge Funds

Alpha-Track ErrorOptimizer

31 For Financial Professionals Only. Not For Public Distribution.

0Expe

cted

Ret

urn

Strategic Asset AllocationSet Strategic Asset Allocation Policy

This is a graphical representation; plot points are not necessarily meaningful.

Risk

AggressiveRisk Range

10

90

ModerateRisk Range

60 40

ConservativeRisk Range

2080

% Stocks% Bonds

Emerging Markets

Non-US Developed

US BondsTIPS

Cash

Private Equity

Commodities

US Small Cap

US Large Cap

Liability(Short TIPS-like characteristics)

32 For Financial Professionals Only. Not For Public Distribution.

0Expe

cted

Ret

urn

Risk

This is a graphical representation; plot points are not necessarily meaningful.

Alp

ha

Tracking Error

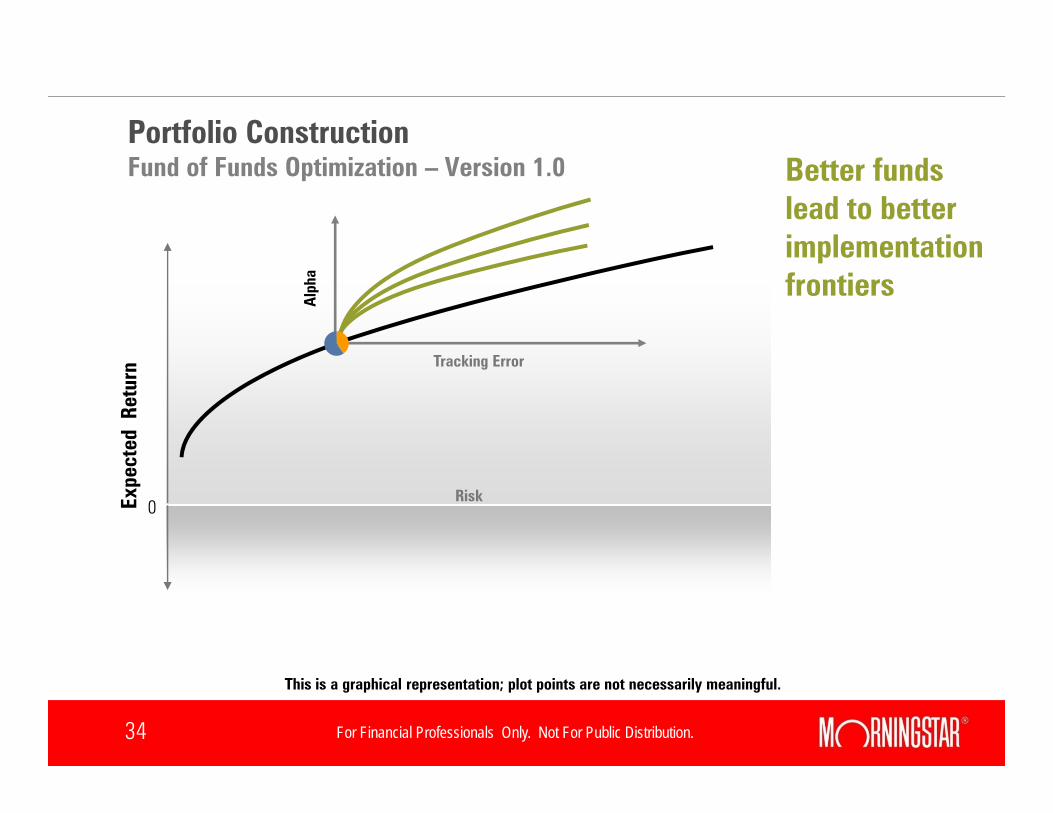

Portfolio ConstructionFund of Funds Optimization – Version 1.0

33 For Financial Professionals Only. Not For Public Distribution.

0Expe

cted

Ret

urn

Risk

This is a graphical representation; plot points are not necessarily meaningful.

Alp

ha

Tracking Error

Portfolio ConstructionFund of Funds Optimization – Version 1.0

Combinations of asset classes

Combinations of funds

34 For Financial Professionals Only. Not For Public Distribution.

0Expe

cted

Ret

urn

Risk

This is a graphical representation; plot points are not necessarily meaningful.

Alp

ha

Tracking Error

Portfolio ConstructionFund of Funds Optimization – Version 1.0 Better funds

lead to better implementation frontiers

35 For Financial Professionals Only. Not For Public Distribution.

0Expe

cted

Ret

urn

Portfolio ConstructionAn Alpha-Tracking Error Optimization occurs for Each Strategic Asset Allocation

This is a graphical representation; plot points are not necessarily meaningful.

Risk

% Stocks% Bonds

36 For Financial Professionals Only. Not For Public Distribution.

Version 1.0 Inputs

►Asset Class Expected Total Returns

►Asset Class Correlations

►Asset Class Standard Deviations

► ----

► Asset Class Correlations

► Asset Class Standard Deviations

► Manager Expected Alphas

► Standard Deviation of Alphas

► Correlations of Alphas

► Manager Asset Class Exposures

Mean-Variance Optimization Fund of Funds Optimization

37 For Financial Professionals Only. Not For Public Distribution.

Portfolio ConstructionFund of Funds Optimization – Version 1.0

Alpha Return Asset Class Misfit Risk

Manager Specific Risk

Aversion to Misfit Risk

Aversion to Manager

Specific Risk

Alpha – Penalty for Tracking Error

38 For Financial Professionals Only. Not For Public Distribution.

Portfolio Alpha( )

mTmP αh=α

=mh Manager Holdings or Weights (M x 1 column vector)

=mα Manager Alphas (M x 1 column vector)

Pα

Portfolio ConstructionPortfolio Alpha

39 For Financial Professionals Only. Not For Public Distribution.

Tracking Error ( )

( ) ( ) mmTm

Tb

Tmk

TTb

TmP hVhhXhVhXh +−−=Ψ

=mh Manager Holdings (m x 1 column vector)

=X Manager Asset Class / Style Exposures (m x k matrix, where k is the number of asset classes and m is the number of managers)

=bh Benchmark Holdings (k x 1 column vector)

=kV Asset Class Covariance Matrix (k x k matrix)

=mV Manager Specific Risk Covariance Matrix (k x k matrix)

Manager Specific Risk

Asset Allocation Misfit RiskΨ

Portfolio ConstructionTracking Error

40 For Financial Professionals Only. Not For Public Distribution.

Portfolio ConstructionThe Alpha (or Product) Decision

Fund of Funds Optimization – Version 2.0

41 For Financial Professionals Only. Not For Public Distribution.

-2.0

-1.5

-1.0

-0.5

0.0

0.5

0 4 8 12

Kurtosis

Skew

ness

Global High Yield

Non-U.S Bonds.

U.S. REITsU.S. TIPS

Non-U.S. REITs

Small Value

Cash

Non-U.S. Dev

Emerging Equities

Commodity

Large Value

U.S. BondsSmall Growth

Large Growth

Strategic Asset AllocationNon-Normal Asset Class Returns – Skewness and Kurtosis (1990.2 – 2010.5)

Source: “The Impact of Skewness and Fat Tails On the Asset Allocation Decision” by James Xiong and Thomas Idzorek (2011).

42 For Financial Professionals Only. Not For Public Distribution.

Portfolio ConstructionFund Returns can Depart Significantly from the Normal Distribution

Mutual Funds

Hedge Funds

Skewness (5th) -1.9 -2.0Kurtosis (5th) 9.6 15.7CVaR (5th) - Monthly -17.9 -21.6

Worst 5th Percentile Fund

43 For Financial Professionals Only. Not For Public Distribution.

Portfolio ConstructionFund Returns can Depart Significantly from the Normal Distribution

Mutual Funds

Hedge Funds

Skewness (1st) -2.2 -3.6Kurtosis (1st) 17.0 31.5CVaR (1st) - Monthly -23.0 -32.0

Worst 1st Percentile Fund

44 For Financial Professionals Only. Not For Public Distribution.

Portfolio ConstructionConverting Academic Research into Practice

From academic research… …to real world solutions

The Tail Risk Premiumand Portfolio Construction

Working Paper

James Xiong, Ph.D., CFASenior Research Consultant

Thomas M. Idzorek, CFAGlobal Chief Investment Officer

Current Version: Not Released

Investment Management

*

* Not authored by a Morningstar Investment Management author.

Fund of Funds Optimizationin a Non-Normal World

Working Paper

Thomas M. Idzorek, CFAGlobal Chief Investment Officer

James Xiong, Ph.D., CFASenior Research Consultant

Current Version: Not Released

Investment Management

45 For Financial Professionals Only. Not For Public Distribution.

Portfolio ConstructionFund of Funds Optimization – Version 2.0

Strategic Asset Allocation PolicyAsset Classes or Risk Factors

?

Fund Specific PortfolioMutual Funds, ETFs, Hedge Funds

Alpha-Track ErrorOptimizer

Markowitz

2.0Fund of Funds Optimization

2.0

2.0

46 For Financial Professionals Only. Not For Public Distribution.

Fund of Funds Optimization

Version 2.0 Inputs

►Asset Class Expected Total Returns►Asset Class Correlations►Asset Class Standard Deviations►Asset Class Skewness►Asset Class Kurtosis

►Asset Class Returns►Asset Class Correlations ►Asset Class Standard Deviations►Manager Expected Alphas►Standard Deviation of Alphas►Correlations of Alphas►Manager Asset Class Exposures►Manager Expected Total Returns►Manager Standard Deviations►Manager Skewness►Manager Kurtosis

Mean-CVaR Optimization

47 For Financial Professionals Only. Not For Public Distribution.

Portfolio ConstructionFund of Funds Optimization – Version 2.0

Total Portfolio Return(Benchmark Return + Active Beta Return + Manager Alpha Return)

Penalty for CVaR Penalty for Misfit Risk

M

48 For Financial Professionals Only. Not For Public Distribution.

Portfolio ConstructionFund of Funds Optimization – Version 2.0

Total Portfolio Return(Benchmark Return + Active Beta Return + Manager Alpha Return)

Penalty for CVaR

Subject to: Asset Class Constraints or Asset Class Misfit Risk

M

49 For Financial Professionals Only. Not For Public Distribution.

Portfolio ConstructionFund of Funds Optimization ComparisonOut of Sample Test: 1997 – 2011

400 Equity Funds

Each Month: Rank Funds by Standard

Deviation

Create 25 Opportunity Sets

Each with 16 Funds

Fund of Funds Optimizer – Version 1.0

Fund of Funds Optimizer – Version 2.0

2.0

50 For Financial Professionals Only. Not For Public Distribution.

Portfolio ConstructionFund of Funds Optimization ComparisonOut of Sample Test: 1997 – 2011

0%

4%

8%

12%

16%

10% 14% 18% 22% 26%Standard Deviation

Retu

rn

30%

Version 2

Version 1

Equal Weights

51 For Financial Professionals Only. Not For Public Distribution.

The last 12 years:Version 1.0

Two Moments

Not well suited for alternatives

The Near Future:Version 2.0

Four Moments

Well suited for alternatives

Fund of Funds Optimizer – Version 1.0 Fund of Funds Optimizer – Version 2.0

Portfolio ConstructionFund of Funds Optimization Comparison

2.0

52 For Financial Professionals Only. Not For Public Distribution.

53 For Financial Professionals Only. Not For Public Distribution.

Downside-β

► The Regular β is defined as β = cov(ri, rm) / var(rm)

► The downside-β is introduced by Bawa and Lindenberg (1977) as

► β- = cov(ri, rm|rm < 0) / var(rm|rm < 0)► The relative downside-β is introduced by Ang, Chen and Xing (2005) as β- - β

54 For Financial Professionals Only. Not For Public Distribution.

Coskewness

► The coskewness is calculated as (Harvey and Siddique, 2000):

► Coskewness ~ cov(ri, rm2)

)(

)(

,][][

][

,,,

,,,

2,

2,

2,,

tMtMtm

fttMifttiti

tMti

tMti

ravgr

rrrr

EE

ECoskewness

−=

−−−=

=

ε

βε

εε

εε

55 For Financial Professionals Only. Not For Public Distribution.

Cokurtosis

► The cokurtosis is calculated as

► Cokurtosis ~ cov(ri, rm3)

)(

)(

,][][

][

,,,

,,,

3,

2,

3,,

tMtMtm

fttMifttiti

tMti

tMti

ravgr

rrrr

EE

ECokurtosis

−=

−−−=

=

ε

βε

εε

εε

56 For Financial Professionals Only. Not For Public Distribution.

Tail Risk - Excess-CVaR

► The Conditional Value-at-risk (CVaR) for a normal distribution is μ - 2.06*Þ

► Excess-CVaR is defined as: CVaR - (μ - 2.06*Þ) (Xiong and Idzorek, 2012)