Embed Size (px)

Citation preview

Mira Ognjan, mag.oec.

Neoporezive naknade: putni nalozi, terenski dodaci i naknade za odvojeni

život

Službena putovanja-regulativa

Pravo radnika na naknadu troškova nastalih na službenom putovanju regulirano je:

Kolektivnim ugovorom, Pravilnikom o radu, ugovorom o radu ili odlukom

poslodavca (više od 20 radnika) Pravilnikom o porezu na dohodak (neoporezivi iznosi

naknade troškova putovanja te visina dnevnica)

Propisima za korisnike državnog proračuna o obračunu i isplati izdataka na službenom putovanju u inozemstvo PODUZETNICI

PUTNI NALOZI - sadržaj- datum izdavanja naloga- ime i prezime osobe koja se upućuje na službeni

put- mjesto u koje osoba putuje- svrhu putovanja- trajanje putovanja- vrijeme polaska na put - podatke o prijevoznom sredstvu kojim se putuje

(marka, registracija, početno i završno stanje km ) - vrijeme povratka s puta- potpis ovlaštene osobe- pečat- obračun troškova- likvidaciju obračuna- izvješće s puta

ŠTO VIŠE DOKAZA DA JE SLUŽBENI PUT OBAVLJEN

Izvješće sa službenog puta

Osim navedenih propisanih podataka radnik je dužan sastaviti i izvješće s puta prema mišljenju Središnjeg ureda Porezne uprave klasa 411-01/o6-o1/533, ur. br.: 513-07-21-01/06-2 od 25. svibnja 2006.

Izvješće mora upućivati na svrhu putovanja npr. dogovors dobavljačem o terminskom planu nabave ili prezentacija novog proizvoda u poslovnim prostorijama kupca i sl.

Prilozi uz putni nalog

Uz putni nalog obvezno se prilažu ispravekojima se dokazuju nastali izdaci i to osobito:

računi za cestarinu, preslike ili potvrde putnih karata,

računi za smještaj i drugo Ovjera poslovnog partnera

OBAVEZNO!!!

Dnevnice

Dnevnica je naknada koja pripada zaposlenicima na službenom putovanju a služi za pokriće troškova koje zaposlenik ima na putu (prehrana,lokalni prijevoz...)

Prema Pravilniku o porezu na dohodak neoporeziva dnevnica iznosi 170,00 za putovanja u Republici Hrvatskoj a dnevnice za inozemstvo regulirane su Uredbom o izdacima za službena putovanja u inozemstvo za korisnike državnog proračuna

Kada su na službenom putu i inozemstvu zaposleniku osigurani besplatan smještaj i prehrana tada se dnevnica isplaćuje u visini 20%

Sve isplate dnevnica iznad ovih kriterija predstavljale bi za poslodavce isplate dohotka od nesamostalnog rada (porezi)

Dnevnice

Prema Dodatku II. Temeljnom kolektivnom ugovoru za službenike i namještenike u javnim službama(Nar. nov., br 150/13.), visina dnevnica za službena putovanja u zemlji iznosi 150,00 kn

Prema Dodatku II. Kolektivnom ugovoru za državne službenike i namještenike(Nar. nov., br. 150/13.), visina

dnevnica za službena putovanja u zemlji iznosi 150,00 kn

Dnevnice

Pravo na dnevnicu ostvaruje se kad je radnik

upućen na službeno putovanje - udaljenosti najmanje 30kilometara od svog uobičajenog mjesta rada

Ukoliko se prebivalište(ili uobičajeno boravište)radnika razlikuje od mjesta rada, a radnik na službeni put polazi iz mjesta svog prebivališta (ili uobičajenog boravišta) propisanu udaljenost od najmanje 30 kilometara treba računati od mjesta prebivališta ili uobičajenog boravišta

Manje od 30 km više od 8 h prekovremeni sati

Dnevnice

Kada se na službeni put putuje morem tada udaljenost od 30 km treba preračunati u morske milje

Pravo na dnevnicu ostvaruje djelatnik koji je

upućen na putovanje udaljenosti 16,20 morskih milja (1 morska milja=1852 metra)

Službeno putovanje u inozemstvo

Predujmovi sa sl. put mogu isplatiti u kn ili u devizama

u gotovini ili na tekući račun zaposlenikaZa svaku državu propisane su neoporezive dnevnice.

• Kada se u putovanju prelazi kroz nekoliko država. Tada se izračunava u kojoj se državi boravilo. Dnevnice se obračunavaju prema dnevnicama države u kojoj smo proveli najviše sati u tom danu.

• Ako na službeni put putujemo zrakoplovom, dnevnica se računa od sata polaska aviona iz posljedne zračne luke u RH do sata povratka aviona u prvu zračnu luku u Hrvatskoj

Dnevnice vanjskim suradnicima

Poslodavac putni nalog može uručiti i osobi nezaposlenoj u poduzeću čiji se angažman ne temelji na spomenutom ugovoru o radu, već primjerice na ugovoru o djelu, ugovoru o autorskom djelu i slično

Takve isplate vanjskim suradnicima imaju tretman isplate drugog dohotka, što znači da je za poslodavca isplaćeni trošak neto primitak koji se mora obračunati na bruto zajedno sa porezima, doprinosima i prirezima kako bi se isti mogli platiti

Pitanje klijenta 1.?

Možemo li radniku s kojim je sklopljen ugovor o stručnom osposobljavanju bez zasnivanja radnog odnosa isplatiti dnevnicu za službeni put i naknadu za korištenje privatnog automobila u službene svrhe?

Odgovor

DA Sukladno čl. 45. St. Pravilnika o porezu na dohodak djelatniku s

kojim je sklopljen ugovor o stručnom osposobljavanju bez zasnivanja radnog odnosa se mogu neoporezivo isplatiti slijedeće naknade:

1. naknade prijevoznih troškova na službenom putovanju u visini stvarnih izdataka,

2. naknade troškova noćenja na službenom putovanju u visini stvarnih izdataka,

3. dnevnice ….

Pitanje klijenta 2.

Pripada li dnevnica djelatniku koji je upućen na seminar ili savjetovanje?

Dnevnice za djelatnike na seminarima

Pravilnikom o porezu na dohodak propisano je da poslodavac (pravna ili fizička osoba) može svom radniku, kojeg šalje na seminar ili savjetovanje koji je na službenom putu proveo više od 8 h neoporezivo isplatiti dnevnicu.

Takvo pravo nema obveznik poreza na dohodak, fizička osoba obrtnik ili druga osoba koja obavlja samostalnu djelatnost, koja svog radnika šalje na stručno usavršavanje ili školovanje.

Obračun dnevnice

- 8h Nema dnevnice

8h - 12h ½ dnevnice

12h - Cijela dnevnica

Pitanje klijenta 3.?

Ako je djelatnik na službenom putu u zemlji proveo 19 sati -bio je na službenom sastanku gdje je imao organizirani ručak na teret poslodavca - ima li pravo na punu dnevnicu?

Ima pravo na punu dnevnicu koju je potrebno umanjiti za cijenu ručka (račun)

Pitanje klijenta 4.?

Djelatnik (profesor) je upućen na službeno putovanje u inozemstvo kao pratnja učenicima na maturalnom putovanju. Djelatniku je plaćen puni pansion. Ima li on pravo na punu dnevnicu?

Ima pravo na punu dnevnicu.Ukoliko je na službenom putovanju u inozemstvu osigurana besplatna hrana, dnevnica se umanjuje za 80% (vidi članak 6.Uredbe o izdacima za službena putovanja u inozemstvo koji se korisnicima državnog proračuna priznaju u materijalne troškove - "Narodne novine" broj 50/1992 i 73/1993). Međutim Kolektivni ugovor za zaposlenike u osnovnim i srednjim školama nalaže da nastavnik koji prati učenike na putovanju ima uvijek pravo na punu dnevnicu

Smještaj na službenom putu

Poslodavac može svom radniku isplatiti troškovenoćenja s doručkom na službenom putovanju u visinistvarnih izdataka

Poslodavac može svom radniku isplatiti trošak noćenja u hotelu bilo koje kategorije temeljem računa hotela

Poslodavac može ograničiti troškove smještaja na službenom putu do određene kategorije hotela krozkolektivni ugovor, ugovor o radu ili pravilnik o radu

Naknada prijevoza na službenom putu

Radniku se u trošak prijevoza priznaje samo prijevoz odobren u putnom nalogu, pa ako radnik, umjesto odobrenog prijevoza autobusom koristi avionski prijevoz i uz putni nalog priloži avionsku kartu , nema pravo na naknadu prijevoza

Ukoliko radnik uz putni nalog priloži potvrdu o cijeni prijevoza autobusom budući karte za prijevoz autobusom nema, jer nije koristio tu vrstu prijevoza također nema pravo na nadoknadu troškova

Mišljenje Ministarstva financija od 15. prosinca 2005. govori da se troškovi prijevoza priznaju isključivo uz predočenje vozne karte dok se Potvrda o cijeni prijevoza može priznati iznimno u situaciji gubitka ili krađe

Prijevoz u mjestu službenog puta

Troškovi prijevoza u mjestu u koje je djelatnik upućen na službeni put, poput taksija ili gradskog prijevoza (tramvajska karta, karta metroa) djelatnik nadoknađuje iz DNEVNICE

Ukoliko je djelatnik koristio taksi za prijevoz od aerodroma taj se prijevoz ne smatra prijevozom u mjestu već prijevozom do mjesta i biti će u cijelosti nadoknađen djelatniku

Pitanje klijenta 5.?

Jesu li su troškovi rent a car-a uključujući i gorivo i parking priznati kao troškovi sl. putovanja u slijedećoj situaciji:

Zaposlenik odlazi avionom na službeni put u inozemstvo, no u mjestu prebivanja unajmljuje rent a car kojim obavlja vožnje po gradu , ali i izvan grada u kojem je smješten, pa možemo pretpostaviti da su relacije dulje od 30 km od mjesta gdje prebiva (npr. obilazi više gradova)? Renta car je najekonomičnija varijanta prijevoza u toj situaciji. Priznaje li se taj trošak uz cijelu dnevnicu ili se smatra da bi ga trebalo pokriti iz dnevnice, odnosno umanjiti iznos dnevnice?

Rent-a-car na službenom putu

Zaposlenik za prijevoz na službenom putu, u ovom slučaju, može koristiti i uslugu najma automobila odnosno uslugu rent-a-cara ako na putnom nalogu za to postoji odobrenje poslodavca.

Zaposlenik je obvezan uz obračun putnih troškova dostaviti račun o korištenju rent-a-car vozila i ima pravo na cijelu dnevnicu kao neoporezivu nadoknadu svojih troškova na službenom putu.

Prema članku 7. stavak 4. Zakona o porezu na dobit poduzetnik za 30% troškova nastalih uslugom rent-a-cara povećava poreznu osnovicu na kraju poreznog razdoblja, a šio znači da su tako nastali troškovi priznati 70% zajedno sa plaćenim gorivom.

Uporaba vlastitog automobila na službenom putu

Radniku koji na službenom putu koristi vlastiti osobni automobil u službene svrhe poslodavac može djelatniku isplatiti neoporezivo 2,00 kn po prijeđenom km za službene svrhe ukoliko je to odobreno u Putnom nalogu

Ostali troškovi osobnih automobila

Radniku se prilikom prijevoza vlastitim osobnim automobilom,nadoknađuju i izdaci nastali tijekomslužbenog puta za cestarinu, tunelarinu, mostarinu…

Kada radnik na put putuje službenim automobilom, poslodavac mu nadoknađuje sve troškove koji nastaju tijekom putovanja automobilom (prema priloženim računima za gorivo, cestarinu, tunelarinu, mostarinu i sl.

Ostali troškovi na službenom putu

Radnik na službenom putu može imati izdatke koji su direktno vezani uz službeni put, te mu ih poslodavac može nadoknaditi na temelju vjerodostojne dokumentacije kao što su:

-izdaci telefona-izdaci najma opreme-izdaci za najma prostora za sastanke i sl.

Rokovi za obračun troškova po Putnom nalogu

Rok nije utvrđen Zakonom Poslodavci rokove predaje definiraju nekom od internih akata

Najčešće je to rok od 7 dana od povratka sa službenog puta

JOPPD-troškovi putnih naloga U 2014. godini obvezno se prijavljuju troškovi putnih naloga

isplaćeni/refundirani u gotovini, na tekući račun i slično. Naknade troškova za službena putovanja u svezi prijevoza i noćenja,

ako računi o tim obavljenim uslugama glase na isplatitelja i plaćaju se izravno s računa isplatitelja (ENC, hotelski smještaj, i sl.) prijavljivat će se na obrascu JOPPD od 1.1.2015.

Neoporezivi iznosi troškova službenih putovanja prikazuju se u obrascu JOPPD primjenom šifre 17 iz Priloga 4.

Ako je napravljen konačni obračun, a nema isplate, u polje 15.1. upisuje se šifra 17, a u polje 16.1. potrebno je upisati 0 (nema isplate). U trenutku kada dođe do isplate po navedenom putnom nalogu isplatitelj je dužan napraviti ispravak izvornog obrasca i u polje 16.1. upisati način isplate (1-tekući račun, 4 - gotovina, itd.).

Ako je po konačnom obračunu napravljena i isplata u polje 15.1. upisuje se šifra 17, a u polje 16.1. oznaka načina isplate (1-tekući račun, 4 - gotovina, itd.).

JOPPD-naknade za službena putovanja

Knjiži li se u JOPPD obrazac isplata akontacije za službeni put

NE Za unos podataka u JOPPD važna su 2 trenutka: trenutak

završetka putovanja i trenutak konačnog obračuna putnog naloga

Pitanje klijenta 6.?

Djelatnik odlazi na službeni put dana 25.01.201X. Toga datuma se djelatniku isplaćuje putni predujam . Djelatnik se vraća sa službenog puta 31.01.201X. Konačni obračun putnog naloga je dana 04.02.201X. Postoji razlika za isplatu u odnosu na akontaciju koja je obavljena 05.02.201X.

Kada se ova transakcija unosi u JOPPD?

Do 15.02.201X. u JOPPD za siječanj Neovisno što je konačni obračun bio u veljači jer se službeni

put odnosio na siječanj

Posebni doprinos za zdravstvenu zaštitu u inozemstvu

Posebni doprinos za zdravstvenu zaštitu u inozemstvu ne plaća se za službena putovanja u države članice EU niti za države s kojima RH ima potpisan Ugovor o socijalnom osiguranju (Bosna i Hercegovina, Makedonija, Crna Gora, Srbija, Turska).

Mjesečna osnovica u 2014. godini je 2.779,35 kuna, a stopa 20%

Posebni doprinos za zdravstvenu zaštitu u inozemstvu

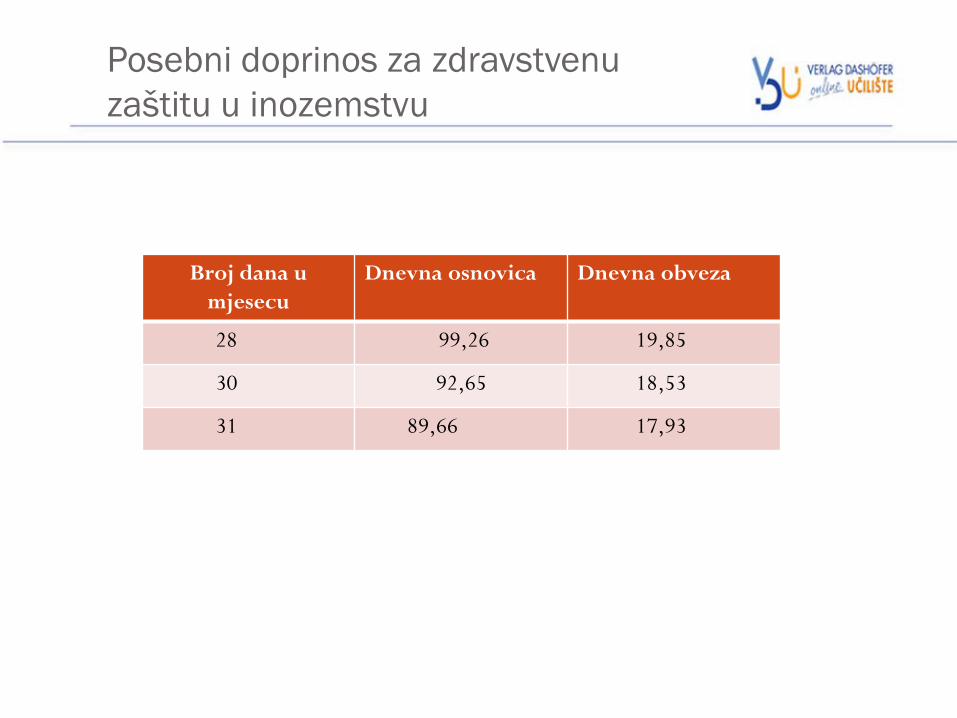

Broj dana u mjesecu

Dnevna osnovica Dnevna obveza

28 99,26 19,85

30 92,65 18,53

31 89,66 17,93

Posebni doprinos za zdravstvenu zaštitu u inozemstvu

Kombinirana putovanja Za službena putovanja i boravak u državama koje nisu članice EU i države s kojima RH nema potpisan Ugovor o socijalnom osiguranju i nadalje se obračunava i plaća posebni doprinos za zdravstvenu zaštitu u inozemstvu. Kad je riječ o povezanim službenim putovanjima u više država koja obuhvaćaju i države članice i inozemstvo, doprinos se obračunava i plaća samo za kalendarske dane provedene u državama koje se u smislu propisa o doprinosima smatraju inozemstvom.

Posebni doprinos za zdravstvenu zaštitu u inozemstvu

Novčanom kaznom u iznosu od 5.000,00 do 50.000,00 kuna kaznit će se poslodavac koji za osiguranika po toj osnovi ne obračuna poseban doprinos, odnosno ne uplati doprinos u roku ili ne izvijesti Poreznu upravu o utvrđenoj obvezi doprinosa.

Primjer obračuna i knjiženja putn. naloga – putovanje u zemlji

Tvrtka “XY” d.o.o. Varaždin, šalje na službeno putovanje djelatnikaPeru Perić, ekonomistu, zaposlenog na radnom mjestutrgovačkog putnika. Odredište službenog putovanja je Sisak a cilj je obilazak ključnih kupaca s područja Sisačkomoslavačke županije. P. Perić na putovanje kreće 03.01.201X. u 8:15 h. Putovanje može trajati 3 dana a odobravase uporaba privatnog automobila u službene svrhe(marka Alfa Romeo, reg. oznake: ZG 5124 DP)Djelatniku je isplaćen putni predujam od 1.000,00. Djelatnik je odsjeo u hotelu”Park” i predočio račun za dvanoćenja s doručkom 640,00. Djelatnik je na putovanju prešao 143 km u 1 smjeru. Djelatnik se vraća s puta dana 05.01.201X u18:15h.

Rješenje nalogaVrijeme polaska 03.01. u 8:15h - 15:45

04.01 24:0005.01 18:15

UKUPNO: 58:00

58:24 = 2 dana + 10 sati2 dana X 170,00 = 340,0010 h= ½ dnevn. = 85,00UKUPNO 425,00

Uporaba automobila u sl. svrhe 143 +143 km tj. 286 km 286 km X 2,00 kn/km=572,00

Rasknjižavanje putnog naloga:

1301

Potr. za putni predujam P.P. 1020 Gl. blagajna 4600 tr. dnevnica u zemlji

¸ 1.000,0 (1)

(1)1000,00 1.000,00 (2) So x 637,00(3) (2) 425,00

4602 trošk uporabe vl auta 4606 Ostali tošk na sl.putu 1400 pretporez po ulaznim rač.

(2) 572,00 (2) 576,00 (2) 64,00

2305 Obveze s temelja sl. puta 1. Djelatniku P.P. isplaćen putni predujam 1.000,00

2. Djelatnik podnosi putni obračun

(3) 637,00 637,00(2) 3. Knjiži se likvidacija putnog obračuna

Primjer obračuna putnog naloga –putovanje u inozemstvu

Marko Marković upućen je na službeni put u Veronu, za što mu je odobren prijevoz autobusom. Iz Šibenika je krenuo 20.11.201X. u 7,00 sati,hrvatsku granicu prešao je u 11,00 sati. U Italiju ulazi u 13,30 h. Njegovo putovanje kroz Sloveniju trajalo 2 sata i 30 minuta. Pri povratku 24.11.201X. iz Verone kreće u 12,00 sati, a talijansku granicu prelazi u 17,30 sati. Hrvatsku granicu prelazi u 20,15 sati. Proputovanje kroz Sloveniju trajalo je 2 sata i 45 minuta. U Šibenik dolazi 25.11. 2012. u 00,30 sati.

Primjer obračuna putnog naloga –putovanje u inozemstvu

Marko Marković je na putu proveo 113 sati i 30 minuta.U Hrvatskoj (4h+4,15 h) 8.15hU Sloveniji (2,30h+2,45h) 5.15hU Italiji(10.30+24+24+24+17,30h) 100 h

Primjer obračuna putnog naloga –putovanje u inozemstvu

Radnik je u Italiji proveo ukupno 100 sati, koji se uvećavaju za sate prenesene iz Slovenije (5 sati i 15 minuta) i ukupno iznos 105 sati i 15 minuta provedenih u inozemstvu

Radnik je stekao pravo na 4,5 talijanske dnevnice (96+9,15h=105,15) što iznosi 4,5X70EUR=315 EUR

U Hrvatskoj je radnik proveo 8,15 h ali mu se oduzima 2,45 minuta koliko mu je nedostajalo do punih 12 sati u inozemstvu (8,15-2,45=5,30h) te nema pravo na dnevnicu u RH

Ako u postupku nadzora PU utvrdi neke troškove službenog putovanja koji nisu učinjeni za poslovne svrhe ili da se radi o fiktivnim putnim nalozima

PU će na sve troškove službenog putovanja uključujući s PDV-om i dnevnice obračunati porez na dohodak, prirez i obvezne doprinose, a zatim za sve ovo uvećati osnovicu poreza na dobitak!

Poprima obilježje "kazne" !!

Dvostruko oporezivanje (i dohotkom i

dobitkom

VAŽNO !čl. 7., st. 1., toč. 12.i13. Zakona

Per diem dnevnice

U skladu s člankom 10. točkom 9. Zakona o porezu na dohodak, oporezivim primicima po osnovi nesamostalnog rada ne smatraju se ni dnevnice za službena putovanja perdiem u ukupnom iznosu, koji se radnicima isplaćuju iz proračuna Europske unije radi obavljanja poslova njihovih radnih mjesta, a u svezi s djelatnosti poslodavca.“

Per diem Predstavljaju opravdani trošak po EU projektima, a uključuju

trošak smještaja, hrane, gradskog prijevoza i sl. Per diem dnevnice navedene su na internetskoj stranici

Europske komisije: http: /

/ec.europa.eu/europeaid/work/procedures/implementation/per_diems/index_en.htm.

Isplaćuju se radnicima koji rade na projektima EU, isplaćene su iz proračuna EU i neoporezivo se mogu isplatiti primjerice za Austriju 225 EUR

Terenski dodatak

Pravo radnika na terenski dodatak za rad u određuje se izvorima radnog prava: ugovorom o radu koji sklapaju radnik i poslodavac, pravilnikom o radu (kod poslodavaca koji imaju više od 20 zaposlenih) i/ili kolektivnim ugovorom

Terenski dodatak je namijenjen nadoknađivanju povećanih životnih troškova koji radniku nastaju zbog rada na terenu

Pravo na terenski dodatak određuje se za sve dane boravkana terenu, nezavisno od toga radi li se o radnim ili neradnimdanima

Neoporezivi terenski dodatak za tuzemstvo je 170,00 a inozemstvo 250,00 kn

Terenski dodatak

Kada pravo radnika na terenski dodatak nije utvrđeno nekim od spomenutih akata (a poslodavac nema volju za isplatom), radnik to pravo ne ostvaruje bez obzira na to što se pred poslodavca postavlja zahtjev za isplatu

Terenski dodatak

Terenski dodatak u tuzemstvu i inozemstvu isplaćuje se kada radnik boravi izvan mjesta svojega prebivališta ili uobičajenog boravišta radi poslova koje obavlja izvan sjedišta poslodavca ili sjedišta izdvojene poslovne jedinice poslodavca i kada poslodavac obavlja takvu vrstu djelatnosti koja je po svojoj prirodi vezana za rad na terenu (mjesto rada se razlikuje od mjesta sjedišta poslodavca ili njegove poslovne jedinice i mjesta prebivališta ili uobičajenog boravišta radnika, pri čemu je mjesto rada udaljeno od tih mjesta najmanje 30 kilometara). Terenski dodatak može se pod ovim uvjetima isplatiti i u slučaju kada ne postoji potreba za noćenjem radnika na terenu.

Naknada za odvojeni život

Prema članku 13. stavak 8. Pravilnika o porezu na dohodak naknada za odvojeni život od obitelji isplaćuje se radniku za vrijeme provedeno na radu u mjestu sjedišta poslodavca ili njegove izdvojene poslovne jedinice, ako je mjesto rada različito od mjesta prebivališta ili uobičajneog boravišta toga radnika, pri čemu se obitelji smatra bračni drug, djeca, posvojenik, pastorak i štićenik, ako su prijavljeni na istoj adresi stanovanja kao i porezni obveznik.

Neoporezivi iznos naknade za odvojeni život 1600,00 kn mjesečno

Dnevnica, terenski dodatak ili naknada za odvojeni život

Prvi kriterij za razlikovanje dnevnica, terenskog dodatka i naknada za odvojeni život je način promjene mjesta rada. Poslodavac može uputiti zaposlenika u drugo mjesto (službeni put) i tada možemo govoriti o dnevnici, poslodavac može u ugovoru o radu navesti mjesto rada - teren i tada govorimo o terenskom dodatku ili poslodavac može premjestiti radnika na novo mjesto rada koje je različito od prebivališta/ boravišta njegove obitelji i tada možemo govoriti o naknadi za odvojeni život.

Drugi kriterij razlikovanja je trajanje rada na novome mjestu. Kod obračuna dnevnice bitno je trajanje putovanja odnosno vrijeme odlaska i povratka. Terenski rad se obračunava dnevno, neovisno o vremenu provedenom na terenu. Naknada za odvojeni život zbog svoje trajnosti je dogovorena u mjesečnom iznosu, ali se može svesti i na dnevnu bazu.

Dnevnica, terenski dodatak ili naknada za odvojeni život

Treći kriterij je mjesto rada. Dnevnica nije vezana za specifično mjesto rada, terenski dodatak je vezan za rad na terenu, a naknada za odvojeni život za drugo mjesto sjedišta poslodavca/ izdvojene poslovne jedinice koja je različita od prebivališta/ boravišta obitelji zaposlenika.

Četvrti kriterij je osnova za povećane troškove. Dnevnice obuhvaćaju troškove za prehranu, piće i prijevoz u mjestu upućivanja, kao i terenski dodatak, a naknada za odvojeni život prehranu, lokalni prijevoz, stanovanje i druge troškove života nastale zbog odvojenosti od obitelji.

Peti kriterij razlikovanja dnevnica, terenskog dodatka i naknada za odvojeni život čine dokumenti. Dnevnica se obračunava na temelju putnog naloga i izvještaja sa puta, za terenski dodatak poslodavac mora osigurati valjane dokumente, kao i za naknadu za odvojeni život.

Terenski radnici i izaslani radnici

Nikako se ne smiju izjednačavati terenski radnici u inozemstvu s izaslanim radnicima

Izaslani radnici mogu obavljati bilo koji posao u okviru djelatnosti poslodavca

Samo iznimno tu se može govoriti o terenskim radnicima i to ukoliko su ispunjeni zakonski uvjeti

Terenski dodatak

Velik problem u praksi predstavlja odredba poreznog propisa koja isplatu terenskog dodatka uvjetuje prirodom djelatnosti poslodavca koja je povezana s terenskim radom (oprez)

Poslodavac mora raspolagati dokazom da je radnik boravio odnosno radio na terenu u dane za koje mu se isplaćuje terenski dodatak i dokazom da je terenski dodatak isplaćen

Porezni nadzor-uključivanje u plaću???

Terenski dodatak

Velik problem u praksi predstavlja odredba poreznog propisa koja isplatu terenskog dodatka uvjetuje prirodom djelatnosti poslodavca koja je povezana s terenskim radom (oprez)

Poslodavac mora raspolagati dokazom da je radnik boravio odnosno radio na terenu u dane za koje mu se isplaćuje terenski dodatak i dokazom da je terenski dodatak isplaćen

Porezni nadzor-uključivanje u plaću???

Obrazac- Obračun terenskog dodatka

INDO d.o.o. Ilica 55 Mjesto troška: 10000 ZAGREB RIJEKA OIB 1111111111111

OBRAČUN TERENSKOG DODATKA od 10.-31. kolovoza 2013.

ZA RADNIKA: IVANA HORVAT koji je na terenu zbog instalacije softvera

Datum odlaska

Datum dolaska

Broj provedenih

dana na terenu

Svota terenskog dodatka po danu

Ukupna svota

terenskog dodatka

3x4

Ostali

troškovi

Ukupno za

isplatu 5+6

1 2 3 4 5 6 7 10.08.2013. 31.08.2013. 22 170,00 3.740,00 60,00

cestarina 3.800,00,00

Odobrio: Kontrolirao: Djelatnik: __________________ __________________ ________________

Terenski dodatak - isprave

Broj klase:410-01/04-01/1290Urudžbeni broj:513-07-21-01/04-2Zagreb, 16.09.2004.

Zaposlenici nemaju obvezu (putem vjerodostojnih isprava) pravdati utrošak neoporezivog iznosa terenskog dodatka od 170,00 odnosno 250,00 kuna dnevno, jer ta obveza nije utvrđena propisima

Međusobno isključivanje naknada

Radnik ne može u isto vrijeme primiti dnevnicu,terenski dodatak i naknadu za odvojeni život

Samo jednu naknadu

Međusobno isključivanje isplaćenih naknada

Djelatnik s prebivalištem u Rijeci radi kod poslodavca sa sjedištem u Zagrebu te prima naknadu za odvojeni život u svoti od 1.600,00 kn mjesečno. Poslodavac (u siječnju) upućuje djelatnika na teren u Zadar u trajanju od tri dana za što on ostvaruje pravo na 3 terenska dodatka .

Kako radnik već prima naknadu za odvojeni život potrebno je isključiti naknadu za odvojeni život za dane kada će djelatnik primiti terenski dodatak

1600,00:31=51,61x3=154,83

1600-154,83=1.445,17 NAKNADA ZA ODVOJENI ŽIVOT

3x170,00=510,00 TERENSKI DODATAK

Terenski dodatak-direktoru firme

Pitanje:Mi smo privatna mala građevinska firma. Imamo radove koji se rade izvan sjedišta firme, gradimo apartmane na moru. Može li se terenski dodatak isplatiti direktoru firme jer je i on po 10 dana na mjestu izvođenja radova (zbog organizacije poslova i nabavke materijala i ostalog)?

Ugovor o radu-rad na terenu? DA ukoliko je zaposlenik

TERENSKI DODATAK JE NAKNADA KOJA PRIPADA ISKLJUČIVO ZAPOSLENICIMA!!!

Pitanje klijenta 7.

Smije li se djelatniku umanjiti terenski dodatak za troškove smještaja na terenu?

NE Prema odredbama članka 13. stavak 2. točka 15. i 16. Pravilnika o

porezu na dohodak (Narodne novine" broj 95/05, 96/06, 68/07, 146/08, 2/09, 9/09 - ispravak, 146/09, 123/10, 137/11, 61/12, 79/13) porez na dohodak se između ostalog, ne plaća ni na terenski dodatak u zemlji do 170,00 kuna dnevno i na terenski dodatak u inozemstvu do 250,00 kuna dnevno. Terenski dodatak se isplaćuje na ime pokrića troškova prehrane i drugih troškova zaposlenika na terenu u zemlji i inozemstvu, osim troškova smještaja koji se podmiruju na teret poslodavca i ne smatraju se dohotkom zaposlenika