Embed Size (px)

Citation preview

ANALISA PROSEDUR PENYELESAIAN KESALAHAN PEMBUKUAN

ATAS TRANSAKSI PEMBAYARAN TAGIHAN TELEPON MELALUI

KARTU KREDIT BNI PADA BNI CARD CENTER

SKRIPSI Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh

Gelar SARJANA EKONOMI Program Studi Akuntansi

Nama : CHRISTIE DIAN SUSANTI

NIM : 4320411198

FAKULTAS EKONOMI

UNIVERSITAS MERCU BUANA

JAKARTA

2008

ANALISA PROSEDUR PENYELESAIAN KESALAHAN PEMBUKUAN

ATAS TRANSAKSI PEMBAYARAN TAGIHAN TELEPON MELALUI

KARTU KREDIT BNI PADA BNI CARD CENTER

SKRIPSI

Program Studi Akuntansi

Nama : CHRISTIE DIAN SUSANTI

NIM : 4320411198

FAKULTAS EKONOMI

UNIVERSITAS MERCU BUANA

JAKARTA

2008

LEMBAR PENGESAHAN SKRIPSI

Nama : CHRISTIE DIAN SUSANTI NIM : 4320411198 NIRM : Progran Studi : AKUNTANSI Fakultas : EKONOMI Judul Skripsi : Analisa Prosedur Penyelesaian Kesalahan

Pembukuan atas Transaksi Pembayaran Tagihan Telepon Melalui Kartu Kredit BNI pada PT. Bank BNI Card Center

Tanggal Ujian Skripsi : 15 Februari 2008

Disahkan Oleh :

Pembimbing

( Yudhi Herliansah, SE, Ak, M.Si ) Tanggal :

Mengetahui :

Dekan Fakultas Ekonomi Ketua Jurusan Akuntansi ( Hadri Mulya, SE, M.Si ) ( Sabaruddin Muslim, SE, M.Si ) Tanggal : Tanggal :

KATA PENGANTAR

Segala puji bagi Allah SWT Tuhan semesta alam yang Maha Pengasih lagi Maha

Penyayang, tiada Tuhan melainkan Allah yang atas ridha-Nya lah skripsi ini dapat

diselesaikan. Shalawat beriring salam disampaikan kepada Rasulullah Muhammad

SAW, yang telah diberi petunjuk oleh Allah untuk membawa ummatnya kepada jalan

yang di ridhai-Nya.

Skripsi ini berjudul “Analisa Prosedur Penyelesaian Kesalahan Pembukuan atas

Transaksi Pembayaran Tagihan Telepon Melalui Kartu Kredit BNI pada BNI

Card Center” yang disusun untuk memenuhi salah satu syarat kelulusan dan

memperoleh Gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Mercu Buana.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan, untuk itu penulis

mengharapkan kritik dan saran yang sifatnya membangun demi kesempurnaan skripsi

ini.

Dalam menyelesaikan skripsi ini penulis banyak mendapat bantuan dan bimbingan

serta masukkan dari berbagai pihak, dan pada kesempatan ini penulis ingin

menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Yudhi Herliansah, SE, Ak, M.Si. H.DR selaku Dosen Pembimbing dan

Dekan Fakultas Ekonomi Universitas Mercu Buana..

2. Bapak Sabaruddin Muslim, SE, M.Si, selaku Ketua Jurusan Akuntansi Program

Kuliah Sabtu-Minggu (Extension) Universitas Mercu Buana.

i

ii

3. Kedua orang tua penulis yang tercinta (Alm) Ibunda Sutarti dan Ayahanda H.

Daryono dan yang begitu berjasa bagi penulis. Semoga Allah memberikan rahmat

dan ridha-Nya kepada keduanya.

4. Seluruh Staf Pengajar dan Dosen Fakultas Ekonomi Universitas Mercu Buana yang

telah memberikan banyak ilmu dan pelajaran yang sangat berharga bagi penulis.

5. PT. Bank BNI Card Center khususnya Kelompok Kontak Center (KCC), Kelompok

Pengendalian Keuangan (PGI), dan Kelompok Perencanaan dan Pengembangan

Sistem (CMS) yang telah banyak membantu penulis dalam menyediakan data-data

untuk penulisan skripsi ini.

6. Kakak-kakak dan Suamiku Ardian tercinta, semoga Allah SWT selalu memberikan

rahmat dan kasih sayang-Nya.

7. Teman-teman seperjuangan di lingkungan kerja, Nina, Opi, Ratih, Sisca dan Imas

yang memberikan arti sahabat sebenarnya.

8. Teman-teman sekelas Akuntansi Angkatan V UMB PKSM di Depok, specially

Ranti, Lilis thanks for your support and for all the memories.

Jakarta, 06 Februari 2008

Penulis

CHRISTIE D.S

DAFTAR ISI

Halaman

KATA PENGANTAR……………………………………………………………..........i

DAFTAR ISI………………………………………………….………………………..iii

DAFTAR TABEL………………...……………………...……………………………..v

DAFTAR GAMBAR…………………………………………..………………………vi

BAB I : PENDAHULUAN

A. Latar Belakang Masalah……..…………………………………………..1

B. Perumusan Masalah………………..…………………………………….2

C. Batasan Masalah……………..…………………………………………..3

D. Tujuan Penelitian………………..……………………………………….3

E. Kegunaan Penelitian……………..………………………………………3

BAB II : LANDASAN TEORITIS

A. Bank……………………………………………………………………...5

B. Akuntansi Perbankan………………………………..…………………...9

C. Kartu Kredit…………………………………..………………………...11

D. Pembukuan……………………………………………………...………19

E. Prosedur Penyelesaian Kesalahan Pembukuan..………..………………23

F. Transaksi……………………………………..…………………………25

iii

iv

BAB III : METODOLOGI PENELITIAN

A. Gambaran Umum……………………………...……………………….32

B. Metode Penelitian……………………………..…………………….….43

C. Definisi Operasional Variabel………………………..………………...43

D. Metode Pengumpulan Data………………………..…………………...43

E. Metode Analisis Data……………………..…………………………....45

BAB IV : ANALISIS HASIL DAN PEMBAHASAN

A. Prosedur Penyelesaian Kesalahan Pembukuan.....…………...…...….46

B. Kasus dan Penyelesaian Kesalahan Pembukuan…………..……...…....54

C. Pengendalian dan Monitoring……………...……………………...........59

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan……………...……………………….......…………………61

B. Saran–saran……….…………………………….......…………………..62

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 1 : Penggolongan Kartu Kredit berdasarkan Penghasilan calon Cardholder...….14

Tabel 2 : Perbandingan Tingkat Suku Bunga Kartu Kredit BNI dengan Bank lain…...39

Tabel 3 : Jenis Kartu Kredit BNI dan besarnya Annual Fee…………………………...42

v

DAFTAR GAMBAR

Halaman

Gambar 1 : Proses Transaksi Kartu Kredit On-Us Retail……………………………..26

Gambar 2 : Proses Transaksi Kartu Kredit On-Us Cash Advance…………………….27

Gambar 3 : Proses Transaksi Kartu Kredit Off-Us Retail……………………………..28

Gambar 4 : Proses Transaksi Kartu Kredit Off-Us Cash Advance……………………30

vi

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Memasuki tahun kesepuluh bisnis kartu Bank BNI yang dikelola oleh Divisi

Pengelolaan Bisnis Kartu, grafik pertumbuhan bisnis kartu ini menunjukkan prestasi

yang sangat mengembirakan.

Sebagai salah satu bank penerbit kartu kredit (issuer), Bank BNI telah

meluncurkan kartu kredit sejak tahun 1997 dan sampai saat ini telah menerbitkan

kartu kredit dengan logo Visa dan Master yang menempatkan posisi ke-2 (dua)

sebagai penerbit kartu kredit (card issuer) terbesar setelah kompetitor Citibank.

Syarat yang harus dipenuhi oleh suatu bank agar dapat sukses dalam persaingan

adalah berusaha mencapai tujuan untuk menciptakan dan mempertahankan

pemegang kartu kredit. Agar tujuan tersebut tercapai, setiap bank harus berupaya

menghasilkan dan memberikan produk/jasa unggul yang diinginkan pemegang kartu

kredit BNI beserta kemudahan dalam melakukan transaksi. Salah satu

kemudahannya adalah dapat melakukan transaksi otodebet melalui kartu kredit

untuk pembayaran tagihan bulanan seperti tagihan telepon, listrik, air, internet dan

TV Kabel.

Pada kenyataannya proses pembukuan transaksi pembayaran tagihan telepon

melalui kartu kredit tidak selalu seperti yang diinginkan. Hal ini dapat terjadi karena

beberapa sebab, yaitu karena system error dan human error sehingga pembayaran

tagihan tersebut tidak terupdate/mendebet akun pinjaman kartu kredit pada system

2

BNI Card Center, atau pembayaran tagihan tersebut tergenerate oleh system lebih

dari 1 (satu) kali. Kesalahan-kesalahan tersebut antara lain missing paymet,

missposting dan double payment. Dengan demikian akan timbul keluhan

(complaint) dari pemegang kartu yang nantinya akan sangat berpengaruh terhadap

kepuasan pemegang kartu itu sendiri. BNI Card Center dalam menangani kesalahan

pembukuan mempunyai prosedur penyelesaian untuk meminimalisir keluhan

pemegang kartu.

Berdasarkan uraian yang telah dikemukakan diatas, dalam penyusunan skripsi

ini penulis tertarik untuk mengetahui dan melakukan penelitian lebih mendalam

yang dituangkan ke dalam skripsi dengan judul : “Analisa Prosedur Penyelesaian

Kesalahan Pembukuan atas Transaksi Pembayaran Tagihan Telepon Melalui

Kartu kredit pada BNI Card Center “.

B. Perumusan Masalah

Berdasarkan uraian diatas, maka penulis dapat mengidentifikasikan masalah-

masalahnya, yaitu :

1. Apakah prosedur penyelesaian kesalahan pembukuan atas transaksi pembayaran

tagihan telepon melalui kartu kredit pada BNI Card Center telah dilakukan

sesuai dengan prosedur yang ditetapkan ?

2. Apakah upaya pengendalian dan monitoring yang dilakukan BNI Card Center

dapat mengantisipasi terjadinya kesalahan pembukuan atas transaksi

pembayaran tagihan telepon melalui Kartu kredit BNI ?

3

C. Batasan Masalah

Penelitian yang dilakukan hanya akan membatasi pada :

1. Bagaimana prosedur penyelesaian kesalahan pembukuan double posting atas

pembayaran tagihan telepon melalui kartu kredit.

2. Bagaimana upaya yang dilakukan oleh PT. Bank BNI Card Center dalam

mengantisipasi terjadinya kesalahan pembukuan.

D. Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Mengetahui apakah prosedur penyelesaian kesalahan pembukuan atas transaksi

pembayaran tagihan telepon melalui kartu kredit BNI telah dilakukan sesuai

dengan prosedur yang ditetapkan.

2. Mengetahui bagaimana upaya pengendalian dan monitoring yang dilakukan PT.

Bank BNI Card Center dalam mengantisipasi terjadinya kesalahan pembukuan

atas transaksi pembayaran tagihan telepon melalui kartu kredit BNI.

E. Kegunaan Penelitian

1. Bagi Penulis

a. Merupakan studi perbandingan walaupun sederhana, antara teori yang

diperoleh dibangku kuliah dengan praktek nyata.

4

b. Mengetahui suatu tambahan ilmu pengetahuan tentang kartu kredit

khususnya mengenai penyelesaian kesalahan pembukuan atas transaksi

pembayaran tagihan telepon melalui kartu kredit BNI Card Center.

2. Bagi Perusahaan

a. Hasil penelitian ini dapat membantu perusahaan dalam mengantisipasi dan

meminimalisir kesalahan pembukuan atas transaksi pembayaran tagihan

telepon melalui kartu kredit BNI Card Center.

b. Semoga hasil penelitian ini dapat lebih menunjang validnya pembukuan atas

transaksi pembayaran tagihan telepon melalui kartu kredit BNI secara global.

3. Bagi Pihak Lain

a. Merupakan tambahan pengetahuan mengenai sistem pembayaran tagihan

telepon melalui kartu tagihan kredit dan penyelesaiannya jika ditemukan ada

masalah.

b. Menjadi bahan studi perbandingan.

5

BAB II

LANDASAN TEORITIS

A. Bank

1. Definisi Bank.

Pengertian Bank menurut PSAK No. 31 (Revisi tahun 2000) : Bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Falsafah yang mendasari kegiatan usaha bank adalah kepercayaan masyarakat. Hal tersebut tampak dalam kegiatan pokok bank yang menerima simpanan dari masyarakat dalam bentuk giro, tabungan, serta deposito berjangka dan memberikan kredit kepada pihak yang memerlukan dana.

Sedangkan pengertian Bank menurut UU No. 10 th 1998 (masih berlaku) : Bank adalah Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau dalam bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2. Pengelompokan Bank.

Berdasarkan UU RI No. 7 Tahun 1998, Bab I, Pasal 1 butir 2,3, dan 4 serta

UU RI No. 13 Tahun 1992 (masih berlaku) bahwa bank dikelompokan sbb :

a. Bank Sentral adalah Bank Indonesia sebagaimana dimaksud dalam Undang-

Undang Dasar 1945, dan yang selanjutnya akan diatur dengan Undang-

Undang tersendiri. Fungsi penting Bank Sentral antara lain :

6

1. Bank Sentral mewakili pemerintah dalam menerima pembayaran

bermacam – macam pajak, melakukan pembayaran yang harus dikalukan

pemerintah, Bank sentral mempunyai monopoli pengedaran uang kertas.

2. Bank Sentral memegang cadangan kas sistem perbankan, cadangan ini

meliputi cadangan dalam negeri yang dibutuhkan dalam sistem

perbankan maupun cadangan internasional yang terdiri dari emas, perak

dan valuta asing.

3. Bank Sentral juga mengontrol volume dan keadaan kredit dalam rangka

mempertahankan tingkat kegiatan ekonomi yang diinginkan.

4. Bank Sentral merupakan “Lender of the last resort” ( Sumber dana

pinjaman terahir ). Dalam situasi yang sulit dimana orang – orang banyak

menarik deposito di bank – bank umum sehingga banyak bank itu

kehabisan cadangan. Bank – bank umum biasanya meminjam dana pada

bank sentral untuk memenuhi cadangan dengan jaminan aktiva tertentu.

b. Bank Umum adalah Bank yang dalam pengumpulan dananya terutama

menerima simpanan dalam bentuk giro dan deposito dan dalam usahanya

terutama memberikan kredit jangka pendek. Dari segi kepemilikannya bank

umum dibedakan antara Bank Umum Milik Negara, Bank Umum Swasta

dan Bank Umum Asing.

c. Bank Tabungan adalah Bank yang dalam pengumpulan dananya terutama

menerima simpanan dalam bentuk tabungan dan dalam usahanya terutama

memperbungakan dananya dalam kertas berharga. Bank-bank tabungan ini

7

menurut pemiliknya dapat dibedakan antara Bank Tabungan Negara dan

Bank Tabungan Swasta.

d. Bank Pembangunan adalah Bank yang dalam pengumpulan dananya

terutama menerima simpanan dalam bentuk deposito dan atau mengeluarkan

kertas berharga jangka menengah dan jangka panjang dan dalam usahanya

terutama memberikan kredit jangka menengah dan jangka panjang dibidang

pembangunan. Apabila bank semacam ini menerima simpanan giro maka

penggunaannya dilakukan menurut bimbingan Bank Indonesia.

3. Produk dan Jasa Keuangan Bank

Menurut UU RI No.7, Tahun 1998 tentang macam – macam produk jasa

keuangan bank antara lain adalah sbb :

a. Simpanan adalah dana yang dipercayakan oleh masyarakat kepada bank

dalam bentuk Giro, Deposito berjangka, Sertifikat deposito, Tabungan

dan/atau bentuk lainnya yang dipersamakan dengan itu.

b. Cek/Bilyet Giro adalah perintah pembayaran (kepada Bank) dari orang yang

menandatanganinya untuk membayar kepada orang yang membawanya atau

orang namanya tersebut diatas cek itu sejumlah yang yang tertera diatasnya.

c. Kartu kredit adalah alat pembayaran yang berupa kartu yang terbuat dari

sejenis plastik yang diatasnya tercetak nama, nomor keanggotaan, dan tanda

tangan pemegang kartu kredit yang dapat memberikan substitusi cara

pembayaran disamping alat pembayaran yang sah seperti uang kertas dan

uang logam maupun surat berharga seperti cek/giro.

8

d. Inkaso adalah perhitungan utang piutang antarbank disatu kota dengan kota

lainnya, baik bank tersebut merupakan cabang yang sama maupun bank yang

berlainan dengan menggunakan cek/bilyet giro, dimana berita inkaso

disampaikan dapat melalui surat, kawat telepon ataupun teleks.

e. Wesel (Asignasi) adalah surat yang ditarik oleh suatu bank atas bank lain

melalui proses kliring.

f. Jasa Transfer (pemindahbukuan) adalah salah satu jasa atau tugas perbankan

untuk membantu masyarakat dalam mengirim uang baik antar cabang dalam

satu bank (Interbranch) ataupun antar bank lain (Kliring).

g. Letter of Credit (L/C) adalah surat yang dikeluarkan oleh suatu bank atas

permintaan importir langganan bank tersebut yang ditujukan kepada

eksportir diluar negeri yang menjadi relasi importir tersebut.

4. Sarana dan Fasilitas Kegiatan Operasional Bank

Dalam menjalankan kegiatan operasional/transaksi, bank mempunyai sarana

dan fasilitas guna mendukung kegiatan operasionalnya agar sesuai dengan yang

dihaapkan. Berikut adalah sarana – sarananya :

a. Sistem Teller adalah satu rangkaian kerja pelayanan kepada pemegang kartu

di counter yang sebagian besar dari proses kerjannya diselesaikan sendiri

oleh Teller yang bersangkutan tanpa melalui prosedur kerja yang biasa

ditempuh dalam system kasir. Dalam hal ini petugas teller dapat melakukan

transaksi penarikan dan transaksi setoran tunai maupun non tunai sesuai

dengan permintaan pemegang kartu.

9

b. ATM (Automatic Teller Machine) adalah suatu system aplikasi komputer

berupa mesin yang secara otomatis melakukan transaksi sesuai dengan

permintaan pemegang kartu kapanpun dimanapun (layanan 24 jam).

c. Transfer (pemindahbukuan) adalah salah satu sarana dari jasa/tugas bank

untuk membantu masyarakat dalam mengirim/memindahkan dana dari satu

rekening ke rekening lain. Dalam hal ini bisa dilakukan oleh teller maupun

ATM.

d. Clearing (Sistem Kliring) adalah tatacara perhitungan utang piutang atau hak

dan kewajiban keuangan antar bank.

e. Real Time Gross Settlement (RTGS) adalah sarana bank seperti halnya

kliring hanya saja perhitungan hak dan kewajiban keuangannya langsung

ditujukan kepada penerima rekekning pada bank lain secara real time.

B. Akuntansi Perbankan

Akuntansi Perbankan menurut Faisal Affif. LIC, 2001 :1 dapat didefinisikan

sebagai berikut :

Akuntansi Perbankan adalah seni yang secara sistematis mencatat, menyajikan, dan menafsirkan transaksi-transaksi keuangan yang diimplementasikan pada perusahaan bank Pengguna laporan keuangan bank berkepentingan dengan likuiditas, solvabilitas, dan risiko yang berkaitan dengan aktiva dan kewajiban yang diakui dalam neraca dan unsur-unsur di luar neraca.

Likuiditas menunjukkan kemampuan bank untuk memenuhi kewajibannya kepada

semua pihak sewaktu-waktu dapat menarik atau mencairkan simpanan dan

komitmen lainnya. Solvabilitas menunjukkan kelebihan aset dari

10

kewajibannya, yang berarti pula menunjukkan kecukupan modal bank. Usaha bank rentan

terhadap berbagai risiko, seperti risiko likuiditas, risiko fluktuasi mata uang,

tingkat bunga, perubahan harga pasar, dan kegagalan pihak-pihak yang mengadakan

perikatan dengan bank. Risiko tersebut mungkin telah tercermin dalam laporan

keuangan, tetapi para pangguna akan lebih memahami apabila manajemen juga

mengungkapkan pengelolaan dan pengendalian risiko tersebut bersama-sama dengan

operasi bank dalam laporan keuangan.

1. Fungsi Akuntansi Bank

a. Pembukuan / pencatatan untuk memberikan data bagi laporan pendapatan,

laporan pajak, serta laporan deviden disamping itu catatan akuntansi harus

memberikan informasi untuk laporan bagi manajemen, pemegang rekening,

dan memberikan informasi kepada masyarakat luas.

b. Penyajian yaitu kumpulan data mentah yang diolah menjadi suatu laporan

yang informatif, akseptabel dan mudah dimengerti bagi mereka yang

berkempentingan yang lazim disebut laporan keuangan yang terdiri dari

neraca dan rugi laba.

c. Penafsiran yaitu menyangkut penjelasan tentang laporan keuangan untuk

suatu jangka tertentu atau suatu tanggal tertentu.

2. Proses Akuntansi Bank merupakan tahap – tahap kegiatan yang dilakukan

seorang akuntan atau bagian pembukuan dalam menyusun laporan keuangan

bank, kegiatan tersebut meliputi :

a. Pencatatan transaksi kedalam buku jurnal/buku harian.

11

b. Pencatataan ayat jurnal yang telah diklasifikasikan kedalam buku besar.

c. Penyusunan neraca lajur.

d. Penyusunan laporan keuangan.

e. Penutupan buku besar dan pemindahan saldo-saldo kebuku besar baru.

f. Penyusunan nearaca awal untuk periode akuntansi berikutnya berdasarkan

saldo-saldo besar.

3. Dasar-dasar Akuntansi Perbankan yang harus diperhatikan yaitu :

a. Accrual Basis dalam pencatatan biaya yaitu dasar pembukuan yang

didasarkan atas biaya yang timbul sejalan dengan berjalan waktu

b. Cash Basis dalam pencatatn pendapatan yaitu dasar pembukuan yang

didasarkan atas pendapatan perbankan.

C. Kartu kredit

1. Definisi Kartu kredit

Sudah sejak lama masyarakat mengenal uang dan mengerti bahwa uang

sangat berperan penting dalam kegiatan tukar menukar pada perekonomian

sebuah. Namun, didalam perkembangan teknologi yang semakin canggih dan

maju yang diciptakan manusia bertujuan untuk meningkatkan efesien dan

efektifitas dari hal-hal yang sudah ada sebelumnya, alat bayar yang

dipergunakan sudah tidak lagi mengandalkan pada alat pembayaran berupa uang

tunai melainkan menyukai penggunaan alat pembayaran bukan uang tunai (giral

) yang banyak dipergunakan dewasa ini seperti cek, bilyet giro, traveller cek, dan

12

sebagainya. Namun alat pembayaran tersebut masih mempunyai tingkat resiko

yang relatif tinggi dalam penggunaanya.

Alat pembayaran non cash yang masih tergolong baru dalam dunia

perbankan dikenal dengan kartu kredit, yang disebut sebagai uang plastik.

Pengertian kartu kredit menurut Subagyo, 2002 : 39 adalah :

Karttu Kredit adalah alat pembayaran yang berupa kartu yang terbuat dari sejenis plastik yang diatasnya tercetak nama, nomor keanggotaan, dan tanda tangan pemegang kartu kredit yang dapat memberikan substitusi cara pembayaran disamping alat pembayaran yang sah seperti uang kertas dan uang logam maupun surat berharga seperti cek/giro.

Kartu kredit ini sebagai instrumen untuk berbelanja ditoko-toko, restaurant,

hotel tempat hiburan, dan lain-lain. Pembayaran dengan menggunkaan kartu

kredit cenderung berasal dari kelompok masyarakat yang berpenghasilan

menengah keatas.

2. Jenis Kartu kredit

Kartu kredit dapat digolongkan dari berbagai sudut pandang yaitu sudut

pandang penerbitan, cara pembayaran, tujuan, fasilitas (jumlah kredit limit),

pemegang, dan affliliasi.

a. Berdasarkan sudut pandang penerbitan, kartu ktredit yang diterbitkan oleh

bank misalnya Visa Card, Master Card, BCA Card, dan bukan bank

misalnya Dinners Club dan AMEX.

b. Berdasarkan sudut padang cara pembayaran, kartu kredit dibedakan atas :

1. Credit Card, cara pembayaran terhadap tagihan kartu kredit dapat

dilakukan secara bertahap atau secara angsuran yang oleh karenanya

13

dikenakan bunga terhadap lamanya waktu pembayaran, misalnya Visa

Card dan Master Card.

2. Charge Card, cara pembayaran terhadap tagihan kartu kredit Charge

Card dapat dilakukansecara keseluruhan pada keseluruhan pada waktu

tagihan jatuh tempo, misalnya Dinners Club dan AMEX.

3. Debit Card, cara pembayaran terhadap Debit Card dilakukan dengan

mendebit langsung rekening simpanan pemegang Debit Card, misalnya

Debit BCA, BNI Card, Mandiri Card, dan lain – lain.

c. Berdasarkan sudut pandang tujuan, kartu kredit dibedakan atas kartu kredit

umum dan khusus.

1. Kartu kredit umum, dapat digunakan untuk semua pembayaran yang

mempunyai logo Visa, Master, Dinners, atau AMEX, misalnya Visa

Card, Master Card, Dinners Card, atau AMEX.

2. Kartu kredit khusus, hanya dapat di gunakan di tempat-tempat tertentu

yang berada dalam jaringan penerit kartu kredit, misalnya Golf Card

(hanya untuk bermain golf), Matahari Card (hanya untuk berbelanja di

Mataharai Grup), Carrefour Card (hanya untuk pelanggan kartu belanja

Carrefour) dan lain sebagainya.

d. Berdasarkan sudut pandang fasilitas (jumlah limit kredit), kartu kredit

dibedakan atas Classic, Gold dan Platinum. Kartu kredit Classic mempunyai

limit kredit antara Rp 2.000.000,- sampai dengan Rp 10.000.000,-. Kartu

kredit Gold mempunyai limit kredit antara Rp 10.000.000,- sampai dengan

14

Rp30.000.000,- . Kartu kredit Platinum mempunyai limit kredit diatas Rp.

30.000.000 ,- . Dasar penggolongan dari sudut pandang ini adalah

pendapatan / penghasilan dari calon pemegang kartu kredit.

Tabel 1

Penggolongan Kartu kredit berdasarkan Penghasilan dari Calon Pemegang kartu

No Jenis Kartu kredit Penghasilan Setahun Pemberian Limit

1 Classic ≥ Rp. 25.000.000 ≥ Rp. 2.000.000

2 Gold ≥ Rp. 75.000.000 ≥ Rp. 10.000.000

3 Platinum ≥ Rp. 200.000.000 ≥ Rp. 30.000.000

Sumber : BNI Card Center, Jakarta

e. Bedasarkan sudut pandang pemegang, kartu kredit dibedakan atas kartu

kredit utama seperti Personal (Primary) Card dan Company Card, serta kartu

kredit pelengkap seperti Supplementary Card. Pada Personal Card,

pemegang kartu kredit bertanggung jawab secara pribadi dan penuh,

sedangkan pada Company Card yang bertanggung jawab secara penuh

adalah perusahaan. Pada Supplementary Card, pemegang kartu kredit tidak

bertanggung jawab secara penuh karena ditanggung oleh pemegang kartu

kredit utama, misalnya kartu kredit istri atau anggota keluarga.

f. Bedasarkan sudut pandang affiniasi, kartu kredit dibedakan atas Co-

Branding Card dan Affinity Card. Co-Branding Card adalah kartu kredit

yang dikeluarkan atas kerjasama antara institusi pengelola kartu kredit

15

dengan satu atau beberapa bank, misalnya Dinners Club. Affinity Card

adalah kartu kredityang di keluarkan atas kerjasama antar bank penerbit

kartu kredit dengan lembaga-lembaga tertentu.

3. Keunggulan Transaksi Kartu kredit

Kartu kredit memiliki beberapa keunggulan yang tidak memiliki oleh

transaksi tunai, tidak berarti uang kertas atau uang logam yang digunakan saat

ini akan dihapuskan, hanya saja proses transaksi akan lebih mengarah kepada

kartu kredit ini. Keunggulan atau kelebihan kartu kredit di bandingkan dengan

pembayaran tunai adalah :

a. Keamanan

Membawa uang tunai terutama dalam jumlah yang besar jelas tidak aman,

selain resiko hilang, sering juga terjadi perampokan. Kartu kredit juga bisa

hilang, tetapi karena adanya fasilitas foto card dan digital signature dalam

kartu kredit, jelas kartu tersebut tidak bisa digunakan oleh orang yang

menemukannnya, jadi, uang yang dimiliki tetap aman.

b. Efesien

Cukup dengan sehelai kartu plastik seukuran kartu telepon, maka sudah bisa

memiliki dana hingga bahkan ratusan juta rupiah. Dengan uang tunai

ratusan juta yang harus dibawa dengan tas yang tentunya merepotkan. Bagi

pemegang kartu yang tidak memiliki nilai tabungan sebesar itu juga

memungkinkan karena dana kartu kredit merupakan dana siap pakai yang

dipinjamkan bank. Selain itu kartu kredit juga dapat digunakan untuk

16

membayar berbagai jenis tagihan sehingga pemegang kartu tidak perlu repot

datang ke loket pembayaran setiap bulan.

c. Mendapatkan Bunga Bank

Maksud dari mendapatkan bunga disini adalah bunga yang pemegang kartu

terima karena saat transaksi pemegang kartu tidak menggunakan uang tunai

sehingga uang tersebut masih tersimpan dalam tabungan.

d. Asuransi Perlindungan Pembelian

Dalam asuransi ini dapat dicontohkan, misalnya pada saat pemegang kartu

membeli barang dengan menggunakan kartu kredit, namun apabila terjadi

sesuatu, kecelakaan terhadap barang yang dibeli oleh pemegang kartu

tersebut tanpa di sengaja,maka barang tersebut bisa diganti karena adanaya

purchase protection yang diberikan oleh Card Issuer, besarnya tentu

bergantung pada bank yang menerbitkan kartu itu.

e. Asuransi kecelakaan, ketidaknyamanan, dan fasilitas ruang tunggu.

Untuk nsasabah yang sering bepergian dengan pesawat terbang, kartu kredit

mempunyai manfaat sendiri. Setiap pembeli tiket pesawat rterbang dengan

kartu kredit, pemegang kartu otomatis akan mendapatkan asuransi jalanan

yang nilainya bisa mencapai Rp. 3 Milyard. Begitu juga terhadap beberapa

pelayanan yang pemegang kartu peroleh. Pemegang kartu akan memperoleh

asuransi kerugian yang disebut asuaransi ketidaknyamanan, misalnya

tertundanya keberangkatan akibat keterlambtan pesawat, kehilangan bagasi

dan sebagainya. Pemegang kartu yang memiliki kartu jenis gold akan

17

memiliki keistimewaan, misalnya dalam menikmati secara gratis fasilitas

executive lounge, yakni fasilitas ruang tunggu keberangkartan VIP,

keistimewaan ini terdapat pada bandara-bandara tertentu.

f. Rewards Program

Rewards Program yaitu program yang dikeluarkan oleh card issuer. Setiap

transaksi pembelian yang terjadi pada waktu kartu kredit akan mendapatkan

poin yang bisa ditukarkan dengan hadiah langsung tanpa diundi. Poin yang

telah dikumpulkan bisa ditukarkan dengan aneka macam hadiah langsung

yang sangat menarik bahkan fantasis.

g. Terhindar dari resiko uang palsu

Berikut ini adalah keunggulan kartu kredit bagi pemilik toko (merchant).

Dengan menerima pembayaran dengan menggunakan kartu kredit, berarti

merchant terhindar dari masalah uang palsu yang selalu mengencam.

h. Diterima diseluruh dunia

Keuntungan yang paling dirasakan adalah karena kartu kredit dapat diterima

diselutruh dunia. Berbeda dengan uang tunai yang harus ditukarkan dengan

mata uang setempat agar bisa ditransaksikan.

4. Manfaat Kartu kredit

Manfaat dari pada kartu kredit secara lebih luas, kita harus melihatnya dari

pihak – pihak yang terlibat

18

a. Pihak Bank (Issuer/Acquirer)

Sebagai service yang merupakan salah satu bentuk pelayanan kepada

pemegang kartunya dan sebagai profit yang merupakan keuntungan dari

pelayanan tersebut berupa pemotongan harga dari merchant dalam bentuk

prosentase dari setiap transaksi serta bank mendapat dana dari biaya

keanggotaan / iuran tahunan (annual fee) serta administrasi lainnya.

b. Pihak Merchant (Pedagang)

Keuntungan yang diperoleh merchant dalam transaksi dengan credit card

adalah menambah volume penjualan dengan menarik langganan dari

pemegang kartu termasuk juga para turis yang berkunjung ke Indonesia atau

sebaliknya. Keuntungan lainnya adalah meningkatkan pelayanan kepada

pelanggan, memperbaiki cash flow perusahaan dan membantu

kesederhanaan administrasi perusahaan.

c. Pihak Card Holder (Pemegang kartu)

Card holder memiliki banyak keuntungan dari credit card yaitu keamanan

bertransaksi dalam membeli barang/jasa tertentu dalam jumlah besar tanpa

menggunakan uang tunai atau cek, dapat menikmati fasilitas kredit dengan

limit kredit tertentu,tidak ada exchange risk karena dilakukan dengan mata

uang rupiah, dan pembayaran lebih fleksibel karena card holder biasa

memilih untuk membayar hutangnya sekaligus (full payment) atau mencicil

(minimum payment).

19

Dengan melihat manfaat yang diperoleh ketiga pihak yang terlibat dalam

suatu transaksi dengan credit card, maka dapat dikatakan ketiga pihak tersebut

menjalin hubungan yang saling menguntungkan.

D. Pembukuan

Pengertian pembukuan menurut Ikatan Akuntan Indonesia, IAI (2000 : 2) yaitu :

Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang/jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca dan laporan laba rugi. Proses pembukuan hanya meliputi pencatatan transaksi-transaksi ke dalam

berbagai jurnal dan pemberian kode perkiraan buku besar (yaitu pengumpulan data

keuangan mentah). Hal ini akan menjadi dasar untuk sistem akuntansi yang

mengumpulkan dan mengorganisir data mentah menjadi informasi yang berguna.

Pembukuan dilakukan jika ada transaksi, dengan demikian pembukuan sangat

berhubungan erat dengan transaksi, khususnya dalam hal pembayaran tagihan

telepon. Berikut ini adalah proses pembukuan atas transaksi pembayaran tagihan

telepon dan proses bila terjadinya kesalahan pembukuan transaksi tersebut serta

bagaimana proses penyelesaiannya.

1. Pembukuan Transaksi Pembayaran Tagihan Telepon

Setiap bank yang menerbitkan kartu kredit pasti selalu memberikan

kemudahan-kemudahan bagi pemegang kartu dalam bertransaksi salah satunya

transaksi otodebet pembayaran tagihan bulanan seperti telepon karena fasilitas

20

tersebut memberikan kemudahan seperti efisiensi waktu, biaya dan tenaga

sehingga tidak perlu datang ke loket dan antri. Hal ini sangat penting bagi

kelangsungan bisnis perbankan perusahaan penerbit kartu kredit. Pembayaran

tagihan telepon biasanya dilakukan oleh BNI Card Center bulan sesuai dengan

tanggal jatuh tempo yang telah ditentukan. Dalam transaksi ini pihak yang

terlibat adalah pemegang kartu, BNI Card Center dan Divisi Operasional.

Pembukuan transaksi pembayaran tagihan telepon melalui kartu kredit BNI pada

BNI Card Center berdasarkan pada Buku Pedoman Administrasi dan

Pembukuan Bisnis Kartu dan Merchant, Sub Bab Administrasi dan Pembukuan

Transaksi Pembayaran Tagihan Telkom/Ponsel. Berikut ini adalah macam –

macam proses pembukuan transaksi pembayaran tagihan telepon melalui

sarana/fasilitas bank dan proses pembukuannya :

a. Pembukuan Transaksi Pembayaran tagihan telepon via ATM

Yaitu pembayaran tagihan telepon dengan menggunakan kartu kredit

melalui ATM bank penerbit kartu, biasanya pemegang kartu membayar

dengan proses pemindahbukuan dari rekening kartu kredit sesuai jumlah

tagihan telepon. Berikut adalah jurnal pembukuan yang dilakukan oleh BNI

Card Center :

Transaksi Pemindahbukuan / Transfer :

Debet: Pinjaman Kartu Kredit Lancar

Kredit : Giro Penampung/Simpanan Sementara Divisi OPR

21

b. Pembukuan Transaksi Pembayaran tagihan Kartu kredit via Customer

Service atau proses otodebet

Yaitu pembayaran tagihan telepon dengan kartu kredit melalui Customer

Service atau proses otodebet. Dalam hal ini pemegang kartu menghubungi

Customer Service untuk melakukan pembayaran tagihan telepon baik per

bulan atau secara rutin dengan mendebet rekening simpanan pemegang kartu

(pemindahbukuan / transfer), berikut adalah jurnal pembukuannya :

1. Pada saat dropping dana :

Debet : Kewajiban Telkom/Telkomsel/Satelindo

Kredit : Giro Internal SmartBill

2. Pada saat pembayaran :

Debet : Giro Internal SmartBill

Kredit : Giro Penampung/Simpanan Sementara Divisi OPR

2. Kesalahan Pembukuan Transaksi Pembayaran Tagihan Kartu kredit

Dalam proses pembukuan transaksi pembayaran tagihan kartu kredit sering

terdapat kesalahan–kesalahan pembukuan, pada umumnya kesalahan

pembukuan tersebut disebabkan oleh system error (kesalahan system) maupun

human error (kesalahan manusia), sehingga transaksi pembayaran tersebut

sudah mendebet akun pinjaman pemegang kartu tapi tidak terupdate rekening

provider (missing payment) atau sudah terkredit tetapi pada akun pinjaman

pemegang kartu lain (missposting) atau bahkan transaksi pembayaran tersebut

22

terdebet lebih dari satu kali (double posting). Dengan terjadinya hal tersebut

diatas pihak pemegang kartu sangat dirugikan, maka potensi keluhan

(complaint) dari pemegang kartu sangat besar.

a. Missing payment

Missing Payment menurut Buku Pedoman Administrasi dan Pembukuan

Bisnis Kartu dan Merchant, Sub Bab Administrasi dan Pembukuan Transaksi

Smart Bill Divisi BNI Card Center adalah transaksi pembayaran tagihan

telepon yang dilakukan oleh pemegang kartu dengan menggunakan kartu

kredit, melalui Customer Service atau proses otodebet dan pembayaran

tagihan tersebut sudah mendebet akun pinjaman kartu kredit tapi belum

terupdate pada rekening provider.

Penyebab timbulnya missing payment biasanya disebabkan oleh

kegagalan system antara bank dengan provider pada saat melakukan

transaksi pembayaran tagihan telepon (system error).

b. Missposting

Missposting menurut Buku Pedoman Administrasi dan Pembukuan

Bisnis Kartu dan Merchant, Sub Bab Administrasi dan Pembukuan Transaksi

Smart Bill Divisi BNI Card Center adalah transaksi pembayaran kartu kredit

yang dilakukan oleh pemegang kartu dengan menggunakan kartu kredit

melalui Customer Service atau proses otodebet, namun pembayaran tagihan

tersebut terdebet pada akun pinjaman pemegang kartu lain.

23

Penyebab timbulnya missposting yaitu terdapat kesalahan penulisan dan

pembukuan nomor kartu yang sehingga pembayaran terupdate ke akun

pinjaman pemegang kartu lain (human error).

c. Double Posting

Double Posting Buku Pedoman Administrasi dan Pembukuan Bisnis

Kartu dan Merchant, Sub Bab Administrasi dan Pembukuan Transaksi Smart

Bill Divisi BNI Card Center adalah pembayaran tagihan telepon yang

dilakukan oleh pemegang kartu dengan menggunakan kartu kredit melalui

ATM namun pembayaran tagihan tersebut terdebet lebih dari satu kali

(double posting) pada kartu kredit. Dengan keadaan tersebut pemegang kartu

merasa dirugikan dan pihak bank wajib mengembalikan kelebihan dana

tersebut kepada rekening simpanan pemegang kartu (refund).

Penyebab terjadi double posting yaitu antara lain :

1. Pemegang kartu melakukan dua kali transaksi pembayaran tagihan

telepon karena pembayaran sebelumnya seolah-olah gagal sehingga

pemegang kartu melakukan transaksi pembayaran lagi (human error).

2. System mengenerate pembayaran lebih dari 1 kali (system error).

3. Prosedur Penyelesaian Kesalahan Pembukuan atas Transaksi Pembayaran

tagihan Kartu kredit

Dalam melakukan penyelesaian kesalahan pembukuan atas transaksi

pembayaran tagihan telepon melalui kartu kredit pihak bank mempunyai system

24

prosedur yang harus dilakukan oleh kelompok/unit yang terkait dengan masalah

tersebut antara lain :

a. Kelompok front office dalam hal ini unit Call Center :

1. Menerima informasi terjadinya kesalahan pembukuan dari card holder

maupun berdasarkan monitoring.

2. Menyiapkan dokumen pendukung dari pemegang kartu guna

penyelesaian kesalahan pembukuan.

3. Meneliti kebenaran/keabsahan dari dokumen atau bukti–bukti tersebut.

b. Kelompok back office dalam hal ini unit accounting :

1. Melakukan verifikasi antara data dokumen / bukti-bukti dari card holder

yang diterima dari Unit Call Center dengan data system bank.

2. Berdasarkan hasil verifikasi diatas maka dilakukan jurnal koreksi pada

system bank :

- Missing payment dan missposting

Untuk penyelesaian kesalahan pembukuan missing payment /

missposting tidak dilakukan jurnal koreksi pada sytem bank, namun

dilakukan input manual dengan memindahkan dana antar akun

pinjaman pemegang kartu saja (transfer payment).

- Double posting

Untuk penyelesaian kesalahan pembukuan double posting dilakukan

jurnal koreksi / pengembalian dana (refund) kepada rekening

pinjaman pemegang kartu yaitu :

25

Debet: Giro Penampung/Simpanan Sementara Divisi OPR

Kredit : Pinjaman Kartu Kredit Lancar

E. Transaksi

Transaksi menurut Ali Arifin, 2004:20 adalah kejadian suatu peristiwa atau

keadaan yang harus dicatat. Dalam transaksi kartu kredit biasanya terbagi atas 2

(dua) transaksi yaitu adalah transaksi On-Us Transaction dan Off-Us Transaction.

Dalam kedua transaksi tersebut ada 5 (lima) pihak yang terlibat yaitu :

Issuer bank : Pihak yang menerbitkan kartu kredit bank itu sendiri

Acquirer bank: Pihak yang bukan menerbitkan kartu kredit (lawan issuer bank)

Pemegang kartu : Pemegang kartu kredit

Visa/MasterCard International : Pihak yang memberikan lisensi kepada issuer

dan acquire bank

Merchant : Seorang atau perusahaan yang melakukan kerjasama dengan bank

penerbit dalam menerima kartu kredit sebagai pembayaran atas transaksi barang

atau jasa yang dijualnya, sesuai dengan ketentuan-ketentuan yang telah disepakati

dalam perjanjian kerjasama.

1. Transaksi Kartu kredit On-Us

Transaksi kartu kredit On-Us adalah transaksi kartu kredit yang diterbitkan

oleh Issuer Bank yang dilakukan di EDC Merchant Issuer atau ATM Issuer.

Dalam hal ini issuer bank telah melakukan kerjasama dengan pihak merchant.

Transaksi On-Us dibagi menjadi 2 (dua) yaitu antara lain :

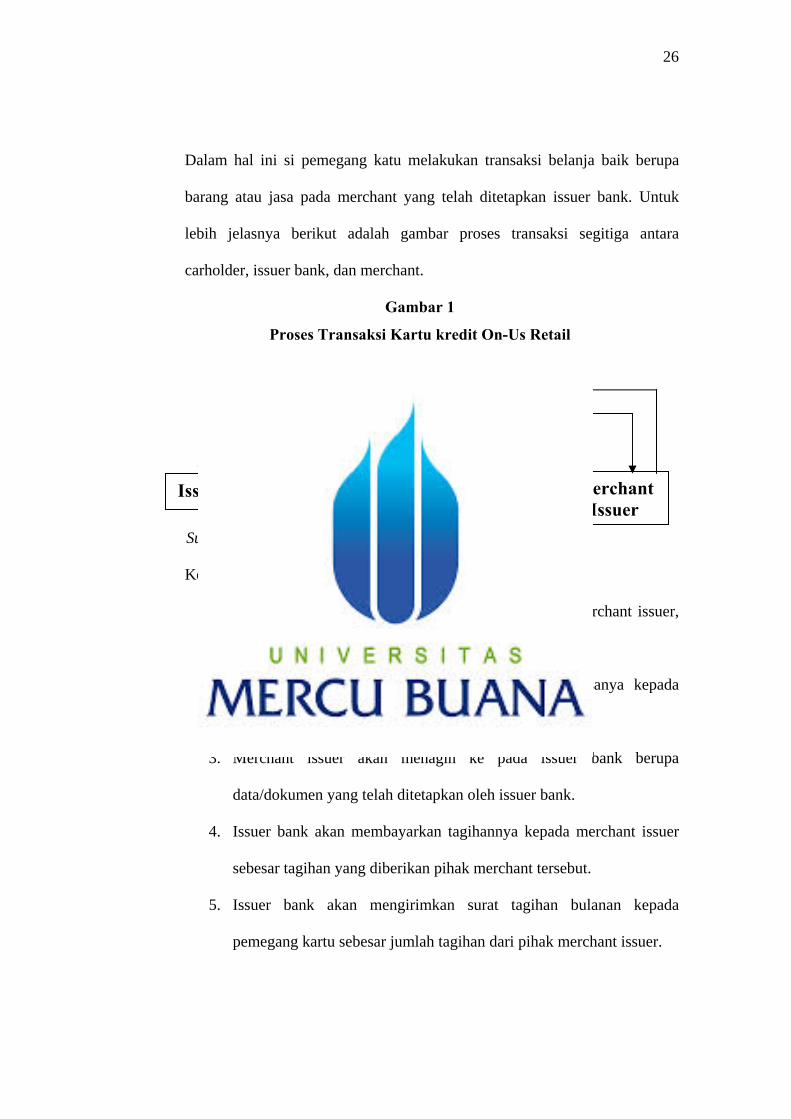

a. Transaksi Kartu kredit On-Us Retail

26

Dalam hal ini si pemegang katu melakukan transaksi belanja baik berupa

barang atau jasa pada merchant yang telah ditetapkan issuer bank. Untuk

lebih jelasnya berikut adalah gambar proses transaksi segitiga antara

carholder, issuer bank, dan merchant.

Gambar 1

Proses Transaksi Kartu kredit On-Us Retail

6 2 5 1

4 3

Sumber : BNI Card Center, Jakarta

Card Holder

Merchant Issuer

Issuer Bank

Keterangan gambar :

1. Pemegang kartu melakukan transaksi retail dengan merchant issuer,

pemegang kartu menanda tangani sales draft.

2. Merchant issuer akan menyerahkan barang atau jasanya kepada

pemegang kartu.

3. Merchant issuer akan menagih ke pada issuer bank berupa

data/dokumen yang telah ditetapkan oleh issuer bank.

4. Issuer bank akan membayarkan tagihannya kepada merchant issuer

sebesar tagihan yang diberikan pihak merchant tersebut.

5. Issuer bank akan mengirimkan surat tagihan bulanan kepada

pemegang kartu sebesar jumlah tagihan dari pihak merchant issuer.

27

6. Pemegang kartu membayar tagihan sejumlah uang sesuai dengan

tagihan dari issuer bank.

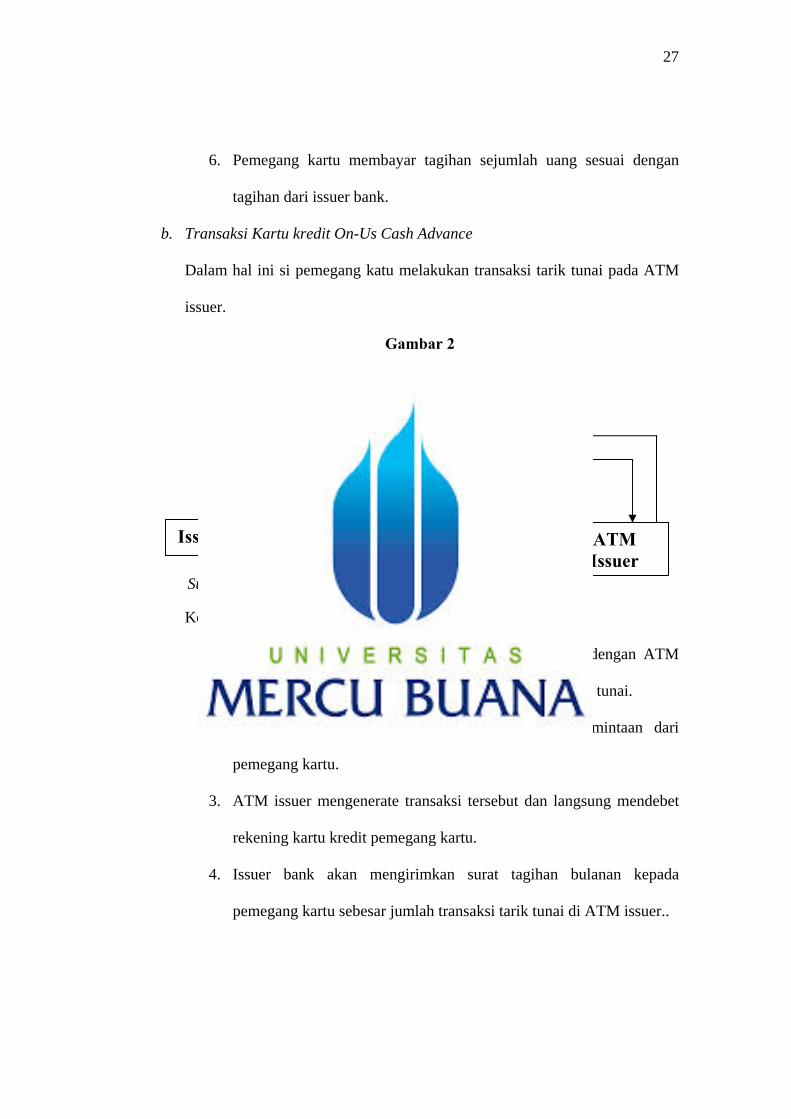

b. Transaksi Kartu kredit On-Us Cash Advance

Dalam hal ini si pemegang katu melakukan transaksi tarik tunai pada ATM

issuer.

Gambar 2

Proses Transaksi Kartu kredit On-Us Retail

5 2 4 1

3 Sumber : BNI Card Center, Jakarta

ATM Issuer

Card Holder

Issuer Bank

Keterangan gambar :

1. Pemegang kartu melakukan transaksi tarik tunai dengan ATM

issuer, pemegang kartu menerima bukti berupa slip tarik tunai.

2. ATM issuer akan mengeluarkan uang sebesar permintaan dari

pemegang kartu.

3. ATM issuer mengenerate transaksi tersebut dan langsung mendebet

rekening kartu kredit pemegang kartu.

4. Issuer bank akan mengirimkan surat tagihan bulanan kepada

pemegang kartu sebesar jumlah transaksi tarik tunai di ATM issuer..

28

5. Pemegang kartu membayar tagihan sejumlah uang sesuai dengan

tagihan dari issuer bank.

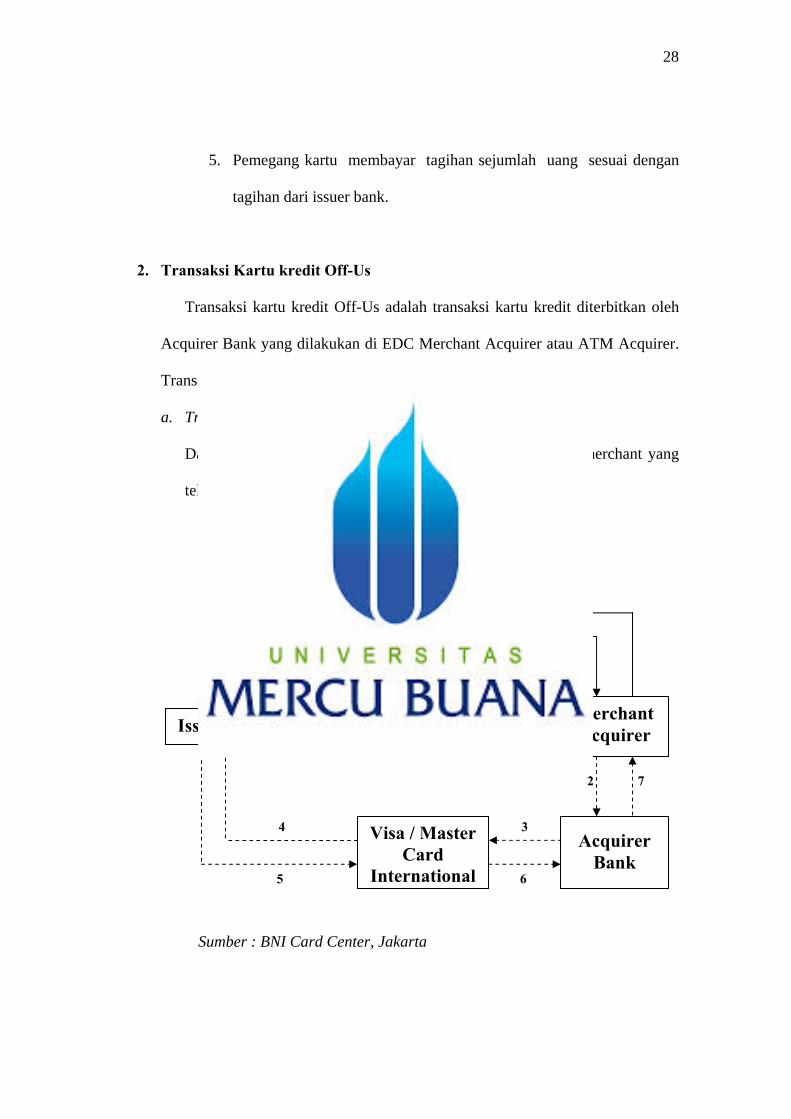

2. Transaksi Kartu kredit Off-Us

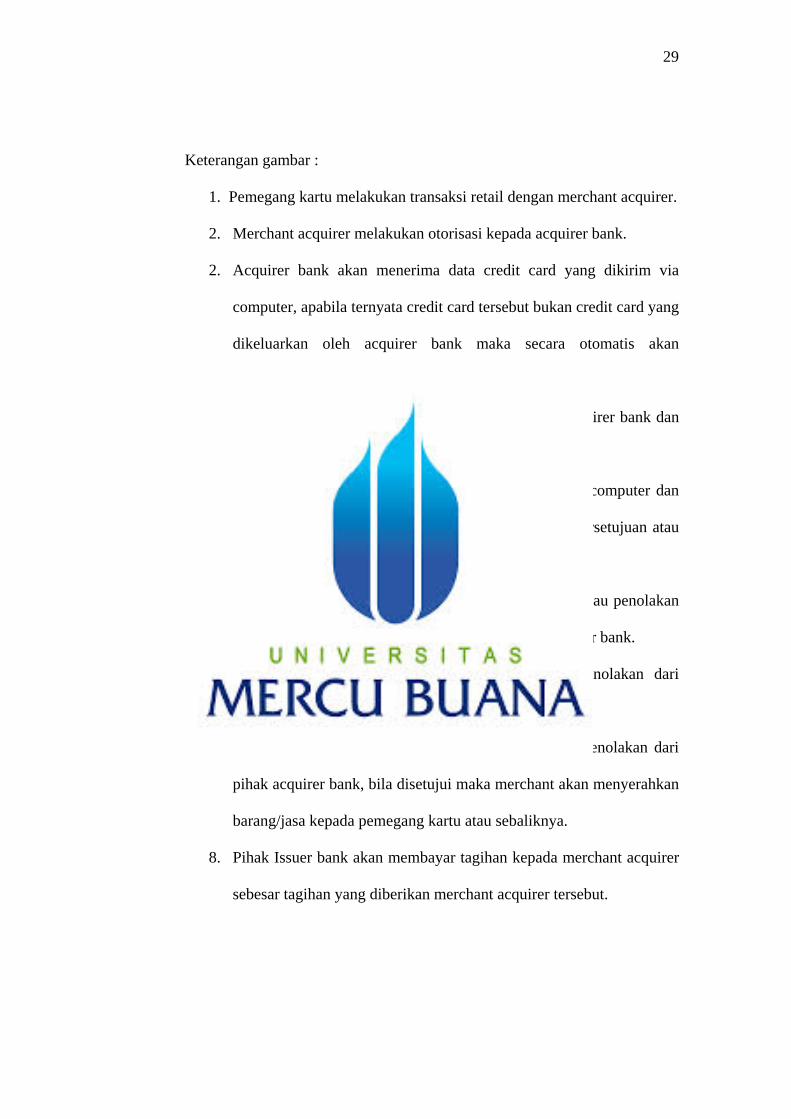

Transaksi kartu kredit Off-Us adalah transaksi kartu kredit diterbitkan oleh

Acquirer Bank yang dilakukan di EDC Merchant Acquirer atau ATM Acquirer.

Transaksi off - us dibagi menjadi 2 (dua) yaitu antara lain :

a. Transaksi Kartu kredit Off-Us Retail

Dalam hal ini si pemegang kartu melakukan transaksi pada merchant yang

telah ditetapkan oleh acquirer bank.

Gambar 3

Proses Transaksi Kartu kredit On-Us Retail

11 8 10 1

9

2 7

4 3

5 6

Merchant Acquirer

Visa / Master Card

International

Acquirer Bank

Card Holder Issuer

Issuer Bank

Sumber : BNI Card Center, Jakarta

29

Keterangan gambar :

1. Pemegang kartu melakukan transaksi retail dengan merchant acquirer.

2. Merchant acquirer melakukan otorisasi kepada acquirer bank.

2. Acquirer bank akan menerima data credit card yang dikirim via

computer, apabila ternyata credit card tersebut bukan credit card yang

dikeluarkan oleh acquirer bank maka secara otomatis akan

melakukan otorisasi ke visa/mastercard internasional.

3. Visa/Mastercard Internasional menerima data dari acquirer bank dan

meneruskan otorisasi tersebut ke issuer bank.

4. Pihak issuer bank menerima data data credit card via computer dan

memberikan keputusan otorisasi akan mengirimkan persetujuan atau

penolakan.

5. Visa/master card internasional menerima persetujuan atau penolakan

dari pihak issuer bank dan meneruskan ke pihak acquirer bank.

6. Pihak acquirer bank menerima persetujuan atau penolakan dari

visa/mastercard internasional.

7. Pihak merchant acquirer menerima persetujuan atau penolakan dari

pihak acquirer bank, bila disetujui maka merchant akan menyerahkan

barang/jasa kepada pemegang kartu atau sebaliknya.

8. Pihak Issuer bank akan membayar tagihan kepada merchant acquirer

sebesar tagihan yang diberikan merchant acquirer tersebut.

30

9. Pihak issuer bank akan mengirimkan surat tagihan bulanan kepada

pemegang kartu sebesar jumlah tagihan dari merchant acquirer

tersebut

10. Pemegang kartu membayar tagihan sejumlah uang sesuai dengan

tagihan dari pihak yang menerbitkan kartu kredit / issuer bank.

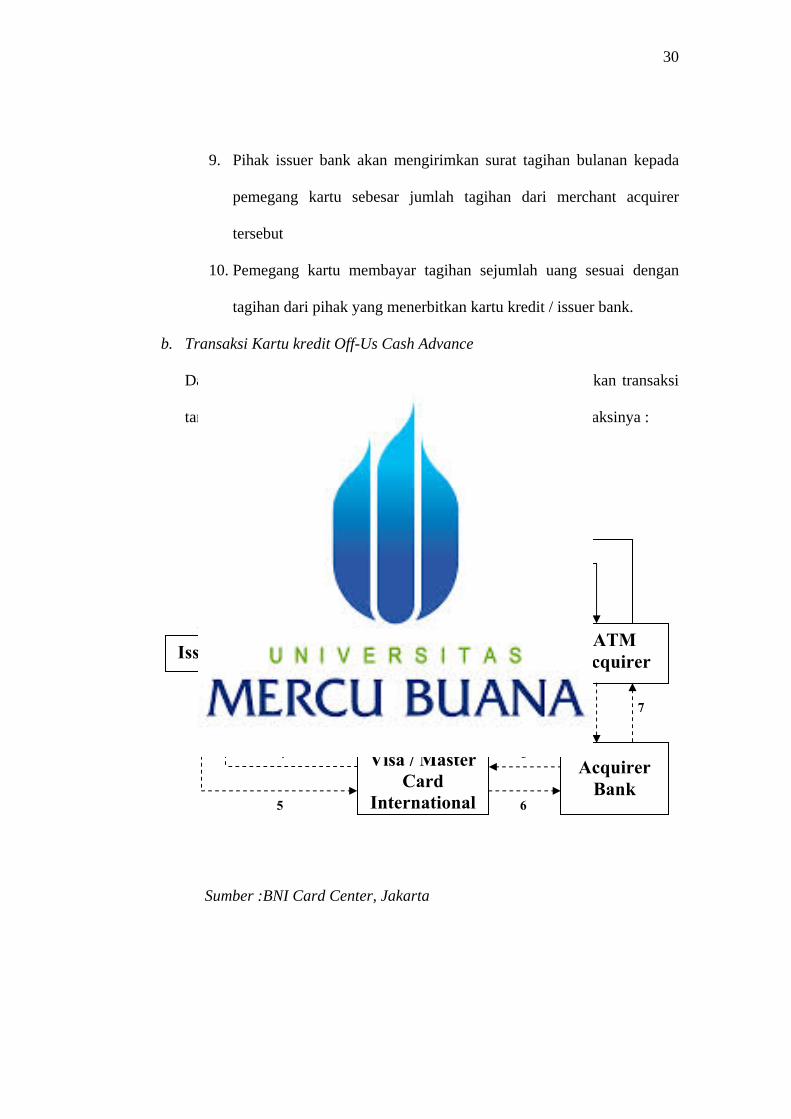

b. Transaksi Kartu kredit Off-Us Cash Advance

Dalam transaksi off-us cash advance, pemegang kartu melakukan transaksi

tarik tunai pada ATM acquirer bank.Berikut adalah proses transaksinya :

Gambar 4

Proses Transaksi Kartu kredit On-Us Retail

11 8 10 1

9 2 7

4 3

5 6

ATM Acquirer

Card Holder Issuer

Issuer Bank

Visa / Master Card

International

Acquirer Bank

Sumber :BNI Card Center, Jakarta

31

Keterangan gambar :

Dalam transaksi cash advance off-us perlakuannya sama seperti hal nya

transaksi retail off-us, yang membedakan hanya pada fasilitas transaksi

yaitu ATM acquirer bukan Merchant acquirer, sehingga pihak issuer

bank akan membayar tagihannya langsung kepada acquirer bank.

32

BAB III

METODOLOGI PENELITIAN

A. Gambaran Umum Perusahaan

1. PT. Bank BNI (Persero) Tbk

Pada tanggal 5 Juli 1946 pemerintah mengeluarkan Peraturan Pemerintah

Pengganti Undang-Undang No. 2 Tahun 1946 tentang pembentukan Bank BNI,

yang boleh disebut sebagai Undang-Undang Bank Negara Indonesia Tahun

1946.

Peresmian Bank BNI dilaksanakan di Yogyakarta pada hari ulang tahun

pertama proklamasi Kemerdekaan RI tanggal 17 agustus 1946. Upacara

peresmian yang dilakukan oleh Wakil Presiden Mohammad Hatta itu

berlangsung di bekas gedung De Javasche Bank,Yogyakarta .

Jumlah Modal Bank Negara Indonesia ketika dibentuk ditetapkan sebesar

Rp. 10.000.000,- ( sepuluh juta rupiah Republik Indonesia ). Bank milik

pemerintah RI pertama itu berfungsi sebagai bank sentral / bank sirkulasi dan

bank umum seperti ditentukan dalam pasal 1 Peraturan Pemerintah Pengganti

Undang – Undang No. 2 Tahun 1946 sebagai berikut :

“ Dengan nama Bank Negara Indonesia didirikan sebuah Bank kepunjaan

Republik Indonesia untuk mengatur pengeluaran dan peredaran uang

kertas Bank dengan harga jang tetap menurut keperluan masjarakat

terhadap alat penukaran, untuk memperbaiki peredaran alat pembajaran

33

lain, untuk memenuhi kebutuhan kredit masjarakat dan umumnja, supaya

dapat bekerja untuk kepentingan umum, segala sesuatu menurut peraturan

dalam atau berdasarkan atas undang – undang ini.”

Beberapa bulan setelah Bank BNI diresmikan, pemerintah mengambil

langkah kebijakan menyalurkan uang Republik Indonesia sebagai alat

pembayaran yang sah. Untuk maksud tersebut pemerintah mengeluarkan

Undang – Undang No. 17 Tahun 1946 tentang pengeluaran uang Republik

Indonesia dan Undang – Undang No. 19 Tahun 1946 tentang nilai tukar uang RI.

Dengan ditetapkannya kedua undang – undang tersebut maka ORI ( Oeang

Repoeblik Indonesia ) merupakan alat pembayaran yang pertama pemerintah

Republik Indonesia.

Uang kertas RI yang dikeluarkan pertama kali oleh Pemerintah diedarkan

oleh Bank Negara Indonesia untuk wilayah Jawa dan Madura pada tanggal 29

Oktober tengah malam menjelang 30 Oktober 1946. Peristiwa itu dijadikan Hari

Keuangan yang diperingati setiap tahun. Dengan dikeluarkannya uang kertas

Rebublik Indonesia, uang Jepang dan uang Belanda serentak ditarik dari

peredaran. Administrasi dan pencetakan uang Republik Indonesia dilakukan oleh

Kementrian Keuangan Republik Indonesia. Bank Negara Indonesia juga ikut

dalam kegiatan pencetakan uang Republik Indonesia , Karena panitia

penyelenggara Pencetakan Uang Kertas adalah T.R.B Sabaroedin, yang juga

Wakil Presiden Direktur Bank Negara Indonesia. Untuk Bagan Struktur

Organisasi PT. Bank BNI (Persero) Tbk, bisa dilihat pada lampiran 1.

34

2. BNI Card Center

PT. Bank Negara Indonesia ( Persero ) Tbk, pada bulan oktober tahun 1997,

mendirikan satu divisi dengan nama Divisi Bisnis Kartu atau lebih dikenal

dengan BNI Card Center yang berlokasi di Jalan Jenderal Sudirman Kav.I

Wisma 46 Kota BNI lt.37-38-39-42 Jakarta Pusat, dan Jalan Lada No.1 Jakarta

Kota (BNI Kanwil 12) lt.3. Pada saat itu produk pertamanya hanya satu yaitu

BNI Mastercard, Kemudian pada bulan April tahun 1999 meluncurkan produk

baru dengan nama BNI Visa.

Dengan dikeluarkannya kedua jenis kartu tersebut maka lengkaplah apa yang

dikeluarkan Bank BNI sebagai Bank penerbit kartu kredit. Pada tanggal 10

September 2004 BNI Card Center juga mengeluarkan kartu unggulan lagi yaitu

Kartu BNI Visa Platinum.

Kemudian seiring dengan berjalannya waktu dan pada tahun 2005 BNI Card

Center membuat inovasi dengan mengeluarkan Kartu BNI Mastercard Matrix

yang merupakan hasil kerjasama dengan perusahaan telekomunikasi selular

terkemuka Indosat. Dan hasil inovasi terakhir pada tahun 2006 BNI Card Center

mengeluarkan kartu BNI Mastercard FIFA World CUP 2006 yang diperuntukan

bagi para pecinta dan penggila sepakbola dunia.

Untuk memajukan bisnis kartu kredit di Indonesia, BNI Card Center telah

memiliki 9 (sembilan) kantor perwakilan (representative office) yang tersebar

dikota-kota besar antara lain yaitu : Medan, Batam, Palembang, Bandung,

Semarang, Surabaya, Denpasar, Makassar dan Manado.

35

3. Stuktur Organisasi PT. Bank BNI Card Center

PT. Bank BNI Card Center / Divisi Bisnis Kartu dipimpin oleh seorang

Pemimpin Divisi (Vice Presiden/General Manager) yang melaporkan secara

langsung kepada Direktur Konsumer Bank BNI. Departement Head di BNI Card

Center disebut sebagai Pemimpin Kelompok (Assistant Vice Presiden),

sedangkan supervisor yang melaporkan kepada Pemimpin Kelompok disebut

Pengelola (Manager).

Saat ini PT. Bank BNI Card Center ini terdapat seorang Pemimpin Divisi, 2

(dua) orang Wakil Pemimpin Divisi, 9 (sembilan) orang Pemimpin Kelompok,

dan seorang Pemimpin Unit Quality Assurance (dengan pangkat setingkat

Pemimpin Kelompok).

Adapun pengelompokan struktur organisasi pada BNI Card Center

berdasar tugas dan tanggung jawabnya adalah sebagai berikut:

a. Pemimpin Divisi

Membuat laporan secara rutin mengenai kinerja divisi kepada Direktur

Konsumer Bank BNI dan bertanggung jawab secara langsung terhadap

kinerja divisi.

b. Wakil Pemimpin Divisi I – Bidang Operasional

Membuat laporan dan bertanggung jawab atas kinerja kelompok –

kelompok bidang operasional kepada pemimpin divisi.

Kelompok – kelompok Bidang Operasional :

36

1. Kelompok Bisnis Kartu kredit (BKT)

Bertanggung jawab atas program-program marketing, segmentasi pasar,

brand positioning, acquisition pemegang kartu baru, pengembangan

produk-produk baru, peningkatan tingkat pemakai kartu.

2. Kelompok Credit Control and Collection (CCC)

Bertanggung jawab atas kegiatan manajemen risiko dan collection

activity.

3. Kelompok Bisnis Merchant (BMT)

Bertanggung jawab atas pengembangan dan pengelolaan jaringan

merchant termasuk didalamnya mengelola transaksi Cirrus dan Maestro

untuk kartu kredit maupun kartu debet.

4. Kelompok Pengelolaan Representative Office (PRO)

Bertanggung jawab atas aktivitas operasional bisnis yang dilakukan oleh

beberapa kantor perwaklian atau Representative Office (RO).

5. Kelompok Kontak Center (KCC)

Bertanggung jawab atas pelayanan kepada pemegang kartu (customer

service), keluhan (complaint) pemegang kartu.

6. Kelompok Operasional (KOP)

Menangani dan bertangung jawab atas pemrosesan permohonan kredit

yang masuk, pemrosesan transaksi, serta penyelesaian komplain

transaksi oleh pemegang kartu.

37

7. Kelompok Teknologi Informasi (TIM)

Bertanggung jawab atas information technology management, database

management serta pengembangan aplikasi-aplikasi office automation.

c. Wakil Pemimpin Divisi II - Bidang Penunjang

Membuat laporan dan bertanggung jawab atas kinerja kelompok –

kelompok bidang penunjang kepada pemimpin divisi.

Kelompok – kelompok Bidang Penunjang :

1. Unit Quality Assurance (QA)

Unit ini melapor langsung kepada Pemimpin dan Wakil Pemimpin

Divisi. Bertanggung jawab atas system and operational internal audit,

service indicator development and control, serta quality assurance

activities lainnya.

2. Kelompok Pengendalian Keuangan (PGI)

Bertanggung jawab atas penyusunan anggaran dan business plan,

pelaporan akuntansi, payment processing, rekonsiliasi-rekonsiliasi

keuangan dan penyelesaian komplain transaksi oleh pemegang kartu.

3. Kelompok Penunjang Bisnis (KJB)

Bertanggung jawab atas perjanjian-perjanjian hukum, office

administration dan human resource administration serta personnel

training.

38

4. Kelompok Perencanaan dan Pengembangan Sistem (CMS)

Bertanggung jawab atas penetapan perencanaan (strategy) dan

pengembangan (development) bisnis policy perusahaan.

Bagan struktur organisasi PT. Bank BNI Card Center bisa dilihat pada

lampiran 2.

4. Layanan BNI Card Center :

a. Pelayanan dikelola dengan sistem modern, menggunakan service standard

yang ketat sebagai skala pengukur kualitas layanan kepada pemegang kartu,

seperti : ketepatan dalam menjawab pertanyaan, keramahan, kecepatan

pelayanan, penyelesaian masalah, dan lain – lain.

b. Sejak berdiri telah memiliki Layanan Telepon 24 Jam yang dikenal dengan

mana TelePlus BNI di no. 021-572 8888 yang kini bergabung dalam BNI

Call (021) 5789 9999 atau melalui ponsel 68888.

c. Customer Service BNI Card Center juga dapat dihubungi dengan pulsa lokal

di beberapa kota besar Indonesia.

d. Layanan Walk–In Center (WIC) telah hadir di 8 kota besar antara lain :

Jakarta, Bandung, Surabaya, Semarang, Medan, Palembang, Makassar dan

Bali. Dalam waktu dekat akan segera menyusul di kota – kota lainnya.

e. Menerbitkan Kartu BNI VISA Platinum pada 10 September 2004. Khusus

untuk pemegang kartu Platinum dapat menghubungi Layanan 24 Jam BNI

Platinum Call (021) 5728989.

39

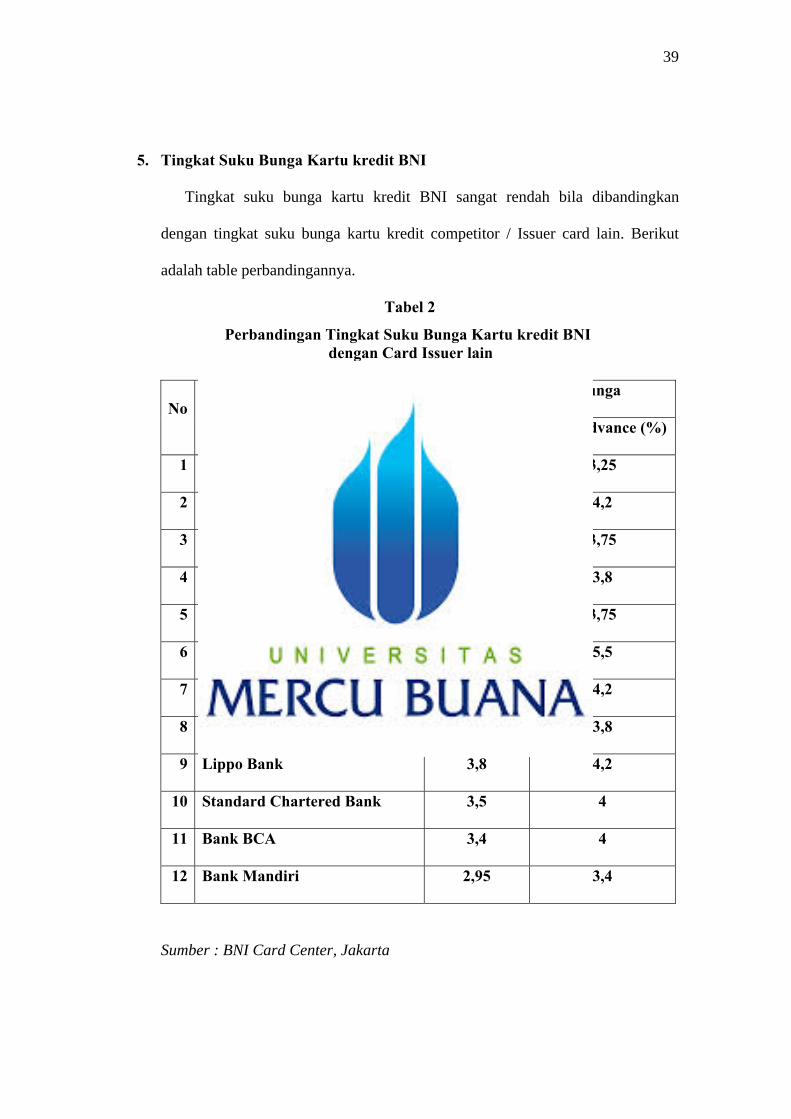

5. Tingkat Suku Bunga Kartu kredit BNI

Tingkat suku bunga kartu kredit BNI sangat rendah bila dibandingkan

dengan tingkat suku bunga kartu kredit competitor / Issuer card lain. Berikut

adalah table perbandingannya.

Tabel 2

Perbandingan Tingkat Suku Bunga Kartu kredit BNI dengan Card Issuer lain

Tingkat Suku Bunga

No Card Issuer Bank Retail (%) Cash Advance (%)

1 Bank BNI 2,55 3,25

2 American Express Bank 3,4 4,2

3 ANZ Panin Bank 3,25 3,75

4 Bank Permata 3,4 3,8

5 Citibank 3,5 3,75

6 Dinners Club International 4 5,5

7 HSBC 3,8 4,2

8 Bank BII 3,5 3,8

9 Lippo Bank 3,8 4,2

10 Standard Chartered Bank 3,5 4

11 Bank BCA 3,4 4

12 Bank Mandiri 2,95 3,4

Sumber : BNI Card Center, Jakarta

40

6. Produk Fitur Unggulan BNI Card Center

a. DanaPlus adalah transfer dana dari rekening kartu kredit ke rekening mana

saja di Indonesia yang diinginkan pemegang kartu. Danaplus dapat

dilakukan ke nomor rekening tertentu dengan jumlah tetap setiap bulannya

secara otomatis ( otodebit ) dengan fasilitas smart transfer.

b. TeleTravel yaitu memberikan kemudahaan perjalanan khususnya pemesanan

tiket pesawat, reservasi hotel, pembelian tiket kereta api, paket wisata

termasuk penyediaan paspor dan VISA. Tiket dapat dianter ke jabotabek,

Denpasar, Sanur, Kuta dan Nusa Dua, tanpa biaya tambahan.

c. SmartBill yaitu fasilitas pembayaran tagihan bulanan melalui otodebet kartu

kredit yang dapat digunakan untuk membayar tagihan Telepon seluruh

Indonesia ( Telkom, Telkom Flexy, Speedy ), Telkomsel, Indosat (Matrix,

IM3, IM2) Pro-XL, Mobile 8, Esia, PLN , TPJ, TV Kabel (Indovision,

Kabelvision,Digital 1) dan semuannya bebas tagihan administrasi.

d. SmartSpending adalah fasilitas pembayaran melalui cicilan yang jumlahnya

bisa disesuaikan sendiri sesuai kebutuhan, mulai dari 3 sampai 12 bulan.

e. SmartReload yaitu isi ulang pulsa pra bayar melalui telepon ( Teleplus )

untuk seluruh kartu isi ulang ( flexy, esia, 3, fren, mentari, pro-XL, simpati,

IM3 smart ).

f. Kartu Tambahan adalah nomor kartu tambahan berbeda dengan kartu

utama, memudahkan untuk memilih transaksi.

41

g. Tanggal Jatuh Tempo yaitu satu – satunya kartu kredit di Indonesia yang

memiliki 6 (enam) pilihan tanggal jatuh tempo untuk memudahkan

pemegang kartu.

h. Real–Time OnLine adalah pertama di Indonesia dimana pembayaran tagihan

secara otomatis langsung menaikkan limit kredit yang dapat digunakan

untuk transaksi, melalui seluruh cabang Bank BNI, ATM BNI dan layanan

Phonebanking 24 jam phonePlus BNI.

i. AKSEN Belanja yaitu melalui penawaran – penawaran khusus dikatalog

yang dikirimkan oleh BNI Card Center, Anda dapat memesan aneka produk

eksklusif dengan harga istimewa yang penagihannya akan dilakukan di

rekening Kartu BNI. Pemesanan dapat dilakukan melalui telepon, faksimili

atau pos.

j. Newsletter AKSEN yaitu media komunikasi 2 bulanan yang berisi informasi

seputar BNI Card Center dan penawaran menarik dari beberapa merchant

pilihan.

k. M–Teleplus yaitu pemegang kartu dapat mengetahui jumlah tagihan dan

saldo pemakaian terahir ( up-date ) hanya melalui nomor telepon tertentu

tanpa harus mengubah nomor kartunya gratis.

l. Executive Airport Lounge yaitu bagi pemegang Kartu kredit BNI Emas dan

Platinum yang bepergian menggunakan pesawat udara dapat menikmati

fasilitas Exexutive Airport Lounge selama menunggu waktu keberangkatan.

42

m. Pembayaran melaui ATM bank lain, kini seluruh pemegang kartu juga dapat

melakukan pembayaran tagihan Kartu kredit BNI melalui ATM BCA, BII,

Lippo, Niaga, Permata, Danamon dan Mandiri.

n. Asuransi Terlengkap yaitu asuransi perjalanan udara bebas premi, asuransi

kecelakaan 24 jam cuma–cuma, asuransi kesehatan, dan asuransi pendidikan

7. Jenis Kartu kredit yang dikeluarkan PT. Bank BNI Card Center

BNI Card Center adalah suatu Divisi yang bertindak untuk dan atas nama

PT. Bank Negara Indonesia (persero) Tbk. Dalam hal pelayanan kartu kredit

Bank BNI, dalam menjalani Bisnis Kartu kredit PT. Bank BNI menerbitkan

jenis – jenis kartu dan besarnya iuran tahunan (annual fee). Berikut tabelnya :

Tabel 3

Jenis Kartu kredit BNI dan besarnya Annual Fee

No Jenis Kartu kredit Annual Fee

1 Visa Biru Rp. 120.000

2 Visa Emas Rp. 240.000

3 Mastercard Biru Rp. 120.000

4 Mastercard Emas Rp. 240.000

5 Visa Platinum Rp. 360.000

6 Mastercard Matrix Rp. 150.000

7 Mastercard FIFA World Cup 2006 Rp. 150.000

Sumber : BNI Card Center, Jakarta

43

B. Metode Penelitian

Penelitian yang dilakukan untuk menyusun skripsi ini adalah : menggunakan

metode Penelitian deskriptif, yaitu : penelitian yang bertujuan untuk membuat

deskripsi secara sistematis, factual dan akurat mengenai fakta - fakta dan sifat –

sifat dari populasi (obyek) penelitian. Penelitian ini tidak perlu mencari atau

menerangkan saling hubungan (korelasi) atau pengaruh, dan juga tidak perlu

menguji hipotesis.

C. Definisi Operasional Variabel

Dalam penelitian ini variable yang terkait dalam penulisan skripsi ini adalah

Pembukuan dan Pembayaran.

1. Pembukuan adalah suatu pencataan data perusahaan yang dilakukan secara

manual maupun komputerisasi menurut cara yang telah ditetapkan.

2. Transaksi adalah kejadian suatu peristiwa atau keadaan yang harus dicatat.

D. Metode Pengumpulan Data

Dalam usaha mengumpulkan data dan informasi yang relevan dengan masalah

yang diteliti, maka diperlukan suatu pendekatan – pendekatan tertentu yang pada

nantinya dapat lebih memudahkan penulis untuk mengerjakan penulisan yaitu

dengan :

44

1. Studi Lapangan (Field Research)

Yaitu suatu metode pengumpulan data yang dilakukan dengan cara

mengumpulkan data yang diperlukan secara langsung dari perusahaan yang

menjadi objek penelitian. Dari penelitian lapangan didapatkan :

a. Data primer dengan melakukan :

1 Observasi

Pengumpulan data tersebut meliputi antara lain mengenai kegiatan

Kelompok Kontak Center, Kelompok Pengendalian Keuangan dan

Kelompok IPU..

2. Wawancara

Melakukan tanya jawab, diskusi dengan pihak-pihak yang berkompeten

dalam proses penyelesaian kesalahan pembukuan.

b. Data Sekunder dilakukan dengan mengumpulkan :

1. Sejarah Perusahaan

2. Struktur Oraganisasi Perusahaan

3. Data-data perusahaan (obyek penelitian).

2. Studi kepustakaan (Library Research)

Yaitu suatu metode pengumpulan yang dilakukan dengan cara

mengumpulkan data yang diperlukan melalui literature atau buku yang menjadi

objek penelitian. Dengan penelitian kepustakaan dapat diperoleh data sekunder

yang ada dalam text book, jurnal, majalah, makalah dan lain – lain.

45

E. Metode Analisis Data

Setelah semua data – data yang diperlukan untuk penelitian sudah didapatkan,

maka diperlukan suatu cara untuk menganalisa atas data – data diperoleh. Adapun

jenis analisis data yang dilakukan penulis adalah :

1. Deskriptif kualitatif

Metode analisis yang didasarkan pada pernyataan keadaan ukuran kualitas

sehingga diperoleh gambaran yang sebenarnya tentang proses penyelesaian

pembukuan atas kegagalan transaksi pembayaran tagihan telepon melalui kartu

kredit BNI pada PT. Bank BNI Card Center.

2. Deskriptif kuantitatif

Metode analisa dengan menggunakan angka – angka sehingga diperoleh

perhitungan yang sebenarnya mengenai proses penyelesaian pembukuan atas

kegagalan transaksi pembayaran tagihan telepon melalui kartu kredit BNI pada

PT. Bank BNI Card Center.

46

BAB IV

ANALISIS HASIL DAN PEMBAHASAN

A. Prosedur Penyelesaian Kesalahan Pembukuan atas Transaksi Pembayaran

Tagihan Kartu kredit BNI pada PT. Bank BNI Card Center

Kesalahan pembukuan atas transaksi pembayaran tagihan telepon dengan

menggunakan kartu kredit BNI pada BNI Card Center pada umumnya terjadi karena

system error dan human error dari pihak bank atau pemegang kartu. Kesalahan

pembukuan dapat mengakibatkan missing payment, missposting, dan double

posting. Berikut adalah prosedur penyelesaian kesalahan pembukuan di BNI Card

Center.

1. Prosedur Penyelesaian Missing Payment

Missing Payment adalah transaksi pembayaran tagihan telepon melalui kartu

kredit yang dilakukan oleh pemegang kartu, baik atas permintaan pemegang

kartu ke Customer Service atau proses otodebet, namun atas pembayaran tagihan

tersebut belum terupdate / mengkredit rekening tetapi sudah terdebet pada akun

pinjaman pemegang kartu.

Kelompok Call Center (front office) :

1. Menerima informasi dari pemegang kartu, maupun berdasarkan

monitoring atas terjadinya missing payment.

47

2. Menyiapkan dokumen pendukung guna penyelesaian missing payment,

antara lain bukti pendebetan tagihan telepon pada kartu kredit pemegang

kartu..

3. Membuat laporan kepada Kelompok Pengendalian Keuangan

berdasarkan hasil penelitian yang dilakukan untuk di follow up.

Kelompok Pengendalian Keuangan (back office) :

1. Menerima dokumen atas terjadinya missing payment dari Call Center.

2. Melakukan verifikasi pendebetan pembayaran tagihan telepon pada

sistem aplikasi dan cek tagihan telepon, apakah benar pembayaran

tersebut sudah terdebet pada rekening kartu kreditnya tapi belum

terupdate pada rekening provider.

3. Apabila hasil verifikasi terdapat missing payment, maka akan dilakukan

permintaan ke Divisi Operasional untuk meneruskan kembali

pembayaran ke rekening provider namun tidak ada jurnal koreksi .

4. Setelah pentransferan dana oleh Divisi Operasional ke provider berhasil

maka Kelompok Pengendalian Keuangan menginformasikan kepada

Kelompok Call Center bahwa pembayaran telah selesai.

48

FLOW CHART MISSING PAYMENT

Card Holder

1

2 8 3 7 6 5

Divisi Operasional

Kelompok Pengendali Keuangan

Provider

Call Center / Customer Service

49

2. Prosedur Penyelesaian Missposting

Missposting adalah transaksi pembayaran kartu kredit yang dilakukan oleh

pemegang kartu, baik melalui Teller/ATM atau Bank lain, namun atas

pembayaran tagihan tersebut sudah terbayar pada pos kredit bank, tetapi

terkredit pada akun pinjaman pemegang kartu lain.

Kelompok Call Center (front office) :

1. Menerima informasi dari pemegang kartu, maupun berdasarkan

monitoring atas terjadinya missposting.

2. Menyiapkan dokumen pendukung guna penyelesaian missposting, antara

lain bukti pendebetan pembayaran tagihan telepon pada kartu kredit

pemegang kartu.

3. Membuat laporan kepada Kelompok Pengendalian Keuangan

berdasarkan hasil penelitian yang dilakukan untuk di follow up.

Kelompok Pengendalian Keuangan (back office) :

1. Menerima dokumen atas terjadinya missing payment dari Call Center.

2. Melakukan verifikasi / inquiry pendebetan pembayaran pada kartu kredit

pemegang kartu di sistem aplikasi, apakah benar pembayaran tersebut

terupdate pada account pemegang kartu lain.

3. Apabila hasil verifikasi terdapat missposting, maka dilakukan permintaan

koreksi dan input manual kepada Kelompok IPU untuk dilakukan

koreksi dan input manual di system aplikasi dengan menggunakan form

reversal.

50

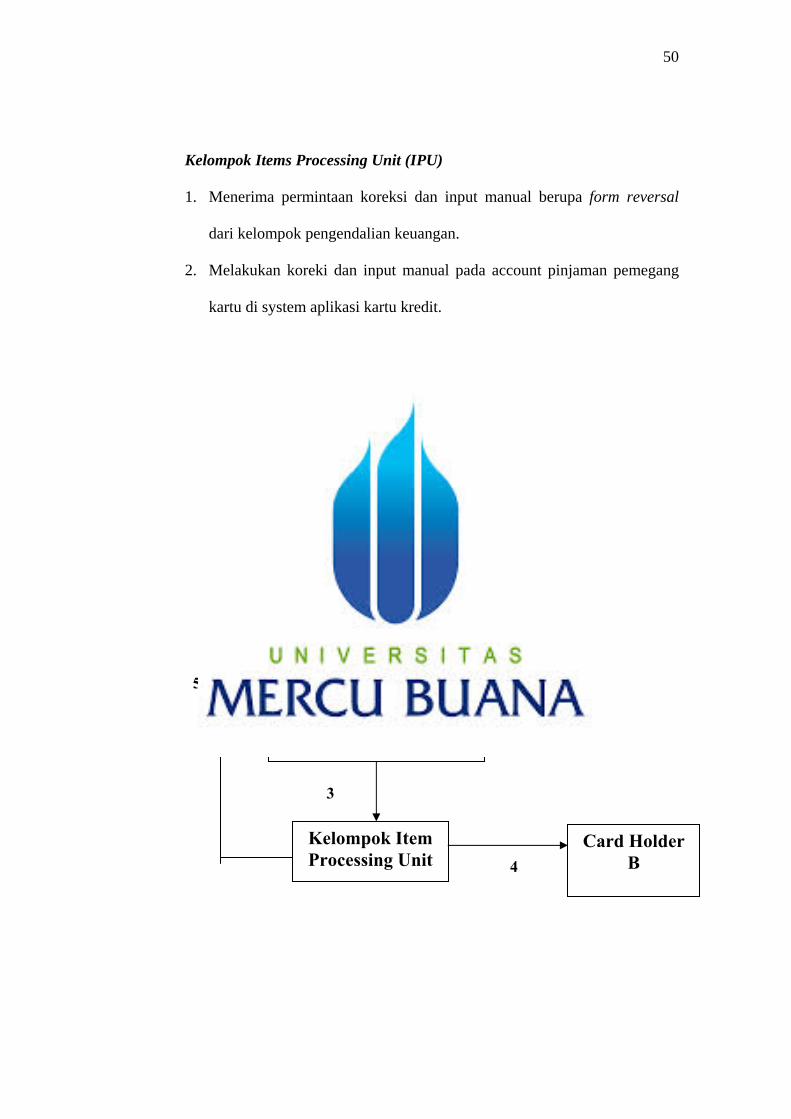

Kelompok Items Processing Unit (IPU)

1. Menerima permintaan koreksi dan input manual berupa form reversal

dari kelompok pengendalian keuangan.

2. Melakukan koreki dan input manual pada account pinjaman pemegang

kartu di system aplikasi kartu kredit.

FLOW CHART MISSPOSTING

1

2 5 3 4

Call Center / Customer Service

Card Holder A

Kelompok Pengendali Keuangan

Kelompok Item Processing Unit

Card Holder B

51

3. Prosedur Penyelesaian Transaksi Double Posting

Double posting adalah pembayaran tagihan telepon dengan menggunakan

kartu kredit yang dilakukan oleh pemegang kartu, melalui ATM, Customer

Service atau proses otodebet namun atas pembayaran tagihan tersebut mendebet

lebih dari sekali pada kartu kredit pemegang kartu. Dengan keadaan tersebut

pemegang kartu merasa dirugikan dan pihak bank wajib mengembalikan

kelebihan dana tersebut kepada rekening simpanan pemegang kartu (refund).

Kelompok Call Center (front office) :

1. Menerima informasi dari pemegang kartu, maupun berdasarkan

monitoring atas terjadinya transaksi double posting.

2. Menyiapkan dokumen pendukung guna penyelesaian transaksi double

posting antara lain bukti pendebetan pembayaran tagihan telepon pada

kartu kredit pemegang kartu.

3. Membuat laporan kepada Kelompok Pengendalian Keuangan

berdasarkan hasil penelitian yang dilakukan untuk di follow up

Kelompok Pengendalian Keuangan (Accounting)

1. Menerima dokumen atas terjadinya transaksi double posting dari Call

Center

2. Melakukan verifikasi / inquiry pendebetan pembayaran tagihan telepon

pada kartu kredit di sistem aplikasi, apakah benar pembayaran tersebut

telah terupdate lebih dari satu kali (double posting).

52

3. Apabila hasil verifikasi terdapat transaksi double posting maka dilakukan

permintaan koreksi dengan menggunakan form reversal–refund, untuk

disampaikan kepada Kelompok IPU.

4. Melakukan jurnal koreksi pada system Icons atas transaksi double

posting ke rekening pemegang kartu :

Debet: Giro Penampung/Simpanan Sementara Divisi OPR

Kredit : Pinjaman Kartu Kredit Lancar

Debet : Pinjaman Kartu Kredit Lancar

Kredit : Rekening Simpanan Pemegang kartu

Catatan : Kelebihan dana yang dikembalikan ke pemegang kartu harus sesuai dengan kelebihan debet tagihan telepon pada rekening kartu kredit pemegang kartu dan pastikan bahwa pembayaran tagihan telepon telah dikoreksi di system aplikasi kartu kredit.

4. Monitoring reversal yang dilakukan oleh unit IPU Kelompok Items Processing Unit (IPU)

1. Menerima permintaan koreksi dari kelompok pengendalian keuangan.

2. Melakukan koreksi manual pada account pinjaman di system aplikasi

kartu kredit.

53

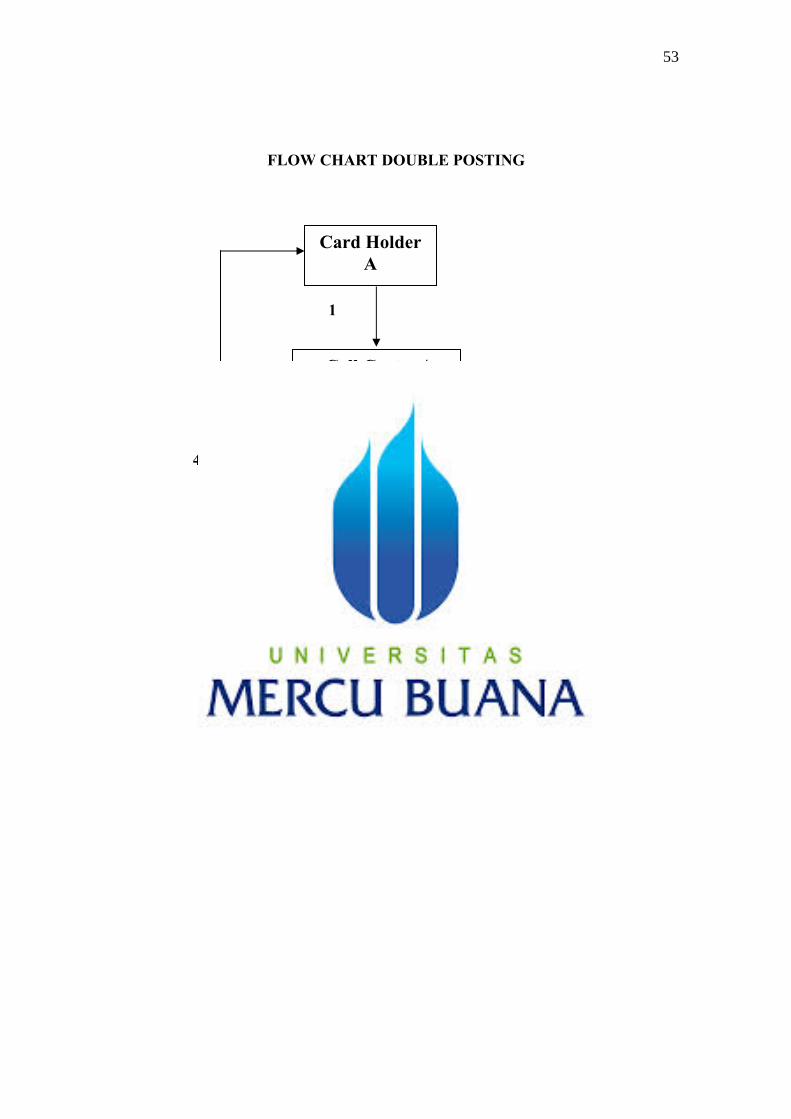

FLOW CHART DOUBLE POSTING

1

2 4 3

Call Center / Customer Service

Card Holder A

Kelompok Pengendali Keuangan

Kelompok Item Processing Unit

54

B. Kasus dan Penyelesaian Kesalahan Pembukuan atas Transaksi Pembayaran

Tagihan Telepon Melalui Kartu Kredit pada BNI Card Center

Dalam pengolahan data ini penulis akan mengangkat kasus kesalahan

pembukuan atas transaksi pembayaran tagihan telepon melalui kartu kredit BNI dan

proses penyelesaian kesalahan pembukuan tersebut.

1. Kasus dan Penyelesaian Kesalahan Pembukuan - Missing Payment

Pada tanggal 5 Juli 2007 seorang pemegang kartu bernama Pipit melakukan

transaksi pembayaran kartu kredit BNI via teller, dengan mengisi form

pemindahbukuan :

Nama Pemegang kartu : Pipit

Nomor Kartu kredit : 4105-0400-0002-1578

Jumlah Pembayaran : Rp. 500.000 ,-

Kemudian petugas teller melakukan posting di system Icons sesuai dengan

permintaan pemegang kartu dengan jurnal :

Debet : Rekening Simpanan/Giro Pemegang kartu Rp. 500.000 ,-

Kredit : Nomor Kartu kredit Pemegang kartu Rp. 500.000 ,-

Berdasarkan billing statement yang diterima pemegang kartu menunjukan

bahwa pembayaran kartu kredit belum ter-update sehingga pemegang kartu

melaporkan kejadian tersebut kepada pihak BNI Card Center.

Menanggapi laporan dari pemegang kartu tersebut, maka yang dilakukan

oleh BNI Card Center dalam menyelesaikan masalah ini adalah sbb :

55

a. Kelompok Call Center :

1. Mengumpulkan informasi dari pemegang kartu mengenai terjadinya

missing payment dengan menyiapkan dokumen / bukti-bukti valid

berupa slip setoran pemidahbukuan dan surat pernyataan dari pemegang

kartu.

2. Membuat laporan berupa Nota Intern kepada Kelompok Pengendalian

Keuangan dengan melampirkan data berupa dokumen / bukti-bukti valid

yang telah disiapkan.

b. Kelompok Pengendalian Keuangan :

1. Melakukan verifikasi / inquiry antara slip setoran pembayaran kartu

kredit dengan rekening koran pemegang kartu (tabungan/giro) pada

system Icons, apakah rekening pemegang kartu telah terdebet atau tidak.

Berdasarkan hasil verifikasi telah terjadi pendebetan pada rekening

pemegang kartu sebesar Rp. 500.000 ,-

2. Melakukan verifikasi / inquiry saldo pembayaran pada aplikasi Aplikasi

kartu kredit, ternyata pembayaran tersebut belum terupdate pada akun

kartu kreditnya, melainkan terupdate pada account pemegang kartu lain

sebesar Rp. 500.000 ,- karena pemegang kartu salah mencantumkan

nomor kartu kredit pada 2 (dua) digit terakhir yaitu 4105-0400-0002-

1578 atas nama pemegang kartu lain seharusnya 4105-0400-0002-1587

atas nama Pipit.

56

3. Berdasarkan kesalahan tersebut maka dilakukan transfer payment yaitu

mengkoreksi nomor kartu kredit 4105-0400-0002-1578 sebesar Rp.

500.000 ,- dan menginput manual nomor kartu kredit 4105-0400-0002-

1587 sebesar Rp. 500.000 ,- dengan menggunakan form reversal dan

form missing payment untuk disampaikan ke Kelompok IPU. Form

tersebut bisa dilihat pada lampiran 3 dan lamipran 4.

Catatan : Kelompok Pengendalian Keuangan hanya melakukan koreksi dan input pada sytem Aplikasi kartu kredit saja, tanpa melakukan jurnal koreksi Pos Kredit BNI Card Center di system ICONS.

c. Kelompok Item Processing Unit (IPU) :

Melakukan koreksi pada nomor kartu kredit 4105-0400-0002-1578 sebesar

Rp. 500.000 ,- dan menginput manual nomor kartu kredit 4105-0400-0002-

1587 sebesar Rp. 500.000 ,- pada system Aplikasi kartu kredit.

Berdasarkan analisa yang diteliti mengenai penyelesaian kesalahan

pembukuan missing payment dapat diambil kesimpulan bahwa transaksi tersebut

terjadi karena human error, dan pihak BNI berkewajiban untuk melakukan

transfer payment dari akun yang salah kepada akun yang seharusnya sebesar

jumlah pembayaran yang dilakukan oleh pemegang kartu.

2. Kasus dan Penyelesaian Kesalahan Pembukuan – Double Posting

Pada tanggal 10 Januari 2008 seorang pemegang kartu bernama Ratih

melakukan transaksi pembayaran Telkom dengan menggunakan kartu kredit

BNI via ATM BNI, datanya sbb :

57

Nomor Kartu kredit : 4105-0400-0026-1105

Nama : Ratih

No Telepon : 021-5879630

Jumlah Pembayaran : Rp. 200.000 ,-

Kemudian mesin ATM BNI melakukan transaksi pembukuan secara otomatis

dengan jurnal :

Debet: Pinjaman Kartu Kredit Lancar Rp.200.000,-

Kredit : Giro Penampung/Simpanan Sementara Divisi OPR Rp.200.000,-

Berdasarkan billing statement yang diterima pemegang kartu menunjukan

bahwa pembayaran tagihan Telkom nomor 021-5879630 di kartu kredit ter-

update dua kali masing-masing sebesar Rp. 200.000 ,- pada tanggal 10 Januari

2008. Atas kejadian ini pemegang kartu melaporkan kepada pihak BNI Card

Center.

Menanggapi laporan dari pemegang kartu tersebut, maka yang dilakukan

oleh BNI Card Center dalam menyelesaikan masalah ini adalah sbb :

a. Kelompok Call Center :

1. Mengumpulkan informasi dari pemegang kartu mengenai terjadinya

kelebihan pembayaran dengan menyiapkan dokumen/bukti-bukti valid

berupa slip ATM dan surat pernyataan dari pemegang kartu

2. Membuat laporan berupa Nota Intern kepada Kelompok Pengendalian

Keuangan dengan melampirkan data berupa dokumen / bukti-bukti valid

yang telah disiapkan.

58

b. Kelompok Pengendalian Keuangan :

1. Melakukan verifikasi / inquiry antara slip ATM dengan rekening

provider. Berdasarkan hasil verifikasi telah terjadi pendebetan rekening

ganda yaitu sebesar 2 x Rp. 200.000 ,-.

2. Melakukan verifikasi / inquiry pendebetan tagihan Telkom pada aplikasi

kartu kredit, ternyata pendebetan tersebut telah terupdate pada rekening

kartu kreditnya sebesar 2 x Rp. 200.000 ,-. Hal ini disebabkan karena

pada saat pemegang kartu melakukan pembayaran tagihan Telkom gagal

karena system error sehingga pemegang kartu mencoba lagi melakukan

pembayaran tagihan Telkom dan berhasil, namun dari transaksi tersebut

system mengenerate pembayaran lebih dari sekali ke Giro Penampung

Divisi OPR sedangkan dana yang terkirim ke rekening provider hanya

satu kali..

3. Berdasarkan transaksi double posting tersebut maka dilakukan :

- Mengirimkan Nota Intern permintaan pengembalian dana dari Divisi

OPR dan setelah disetujui maka Kelompok Pengendalian Keuangan

akan membuat Test Key untuk proses refund.

- Melakukan jurnal koreksi pada pembukuan sebagai berikut:

Debet: Giro Penampung/Simpanan Sementara Divisi OPR Rp.200.000,-

Kredit : Pinjaman Kartu Kredit Lancar Rp.200.000,-

Catatan : Kelebihan pendebetan yang dikembalikan ke pemegang kartu harus sesuai dengan kelebihan dana yang dibayarkannya.

59

4. Setelah kelebihan dana diterima dari Divisi OPR, maka mengirimkan

permintaan ke Kelompok Item Processing Unit untuk melakukan koreksi

di kartu kredit.

c. Kelompok Item Processing Unit (IPU) :

Melakukan input koreksi pada nomor kartu kredit 4105-0400-0026-1105

sebesar 1 (satu) kali Rp. 200.000 ,- di aplikasi kartu kredit.

Berdasarkan analisa yang diteliti mengenai penyelesaian kesalahan

pembukuan double posting dapat diambil kesimpulan bahwa transaksi tersebut

adalah mutlak kesalahan sistem (system error) dan BNI Card Center

berkewajiban untuk mengembalikan dana (refund) kepada pemegang kartu

sebesar Rp. 200.000 ,-.

C. Pengendalian dan Monitoring

BNI Card Center sebagai salah satu card issuer terbesar yang memberikan

kemudahan dalam pembayaran tagihan telepon kepada pemegang kartu. Dalam

pelayanannya sangat rentan dengan kesalahan pembukuan. Untuk mengantisipasi

hal tersebut BNI Card Center melakukan upaya pengendalian dan monitoring

terhadap proses pembayaran tagihan telepon melalui kartu kredit yang merupakan

salah satu cara untuk mengantisipasi dan meminimalisir kesalahan pembukuan atas

transaksi pembayaran tagihan telepon melalui kartu kredit.

Pengendalian dan monitoring terhadap proses pembayaran tagihan telepon

melalui kartu kredit BNI adalah sbb :

60