Embed Size (px)

Citation preview

1

Mẫu Nội Dung Khóa Luận Tốt Nghiệp

Khoa Tài Chính Công

Người biên soạn: PGS.TS. Bùi Thị Mai Hoài – Trưởng BM TC - TT

Đề Tài

Chính quyền đô thị và qui chế tài chính ngân sách đặc thù:

Trường hợp TP.HCM

Lời mở đầu

Lý do chọn đề tài

Thời gian qua, TP.HCM đã được Trung ương phân cấp quản lý ngày càng mạnh hơn ở nhiều lĩnh

vực1. Nhờ vậy, Chính quyền TP.HCM đã có sự thuận lợi nhất định trong quá trình điều hành,

quản lý để đáp ứng nhu cầu phát triển. Song nhìn chung ở Việt Nam, cho đến hiện tại, chính

quyền thành phố và chính quyền nông thôn không có nhiều khác biệt về quản trị và phân cấp. Mô

hình chính quyền TP.HCM như hiện nay còn có khoảng cách khá xa so với mô hình chính quyền

đô thị. Điều này làm cho TP.HCM không thể phát triển một cách nổi bật như là tiềm năng và mục

đích đặt ra. Với thực tế đó, được sự chỉ đạo của Trung ương, TP.HCM đã hoàn tất dự thảo Đề án

thí điểm chính quyền đô thị TP.HCM. Mặc dù nội dung của dự thảo lần này còn nhiều vấn đề

phải tranh luận, song, điều quan trọng là, trong tương lai gần, Chính quyền TP.HCM sẽ hoạt động

theo mô hình chính quyền đô thị. Bên cạnh đó, Luật NSNN 2002 đang được xem xét để bổ sung,

sửa đổi. Trong quá trình xem xét bổ sung, sửa đổi, một trong những chủ đề được tranh luận khá

nhiều là: liệu qui chế tài chính cho 2 đô thị loại đặc biệt là TP.HCM và Hà Nội nên được xây

dựng như thế nào?

Với những lý do trên, tác giả chọn đề tài: “Chính quyền đô thị và qui chế tài chính ngân sách đặc

thù: trường hợp TP.HCM” làm khóa luận tốt nghiệp.

1 Thể hiện trong các văn bản quan trọng như:

Nghị định số 93/2001/NĐ-CP ngày 12/12/2001 của Chính phủ qui định phân cấp quản lý một số lĩnh vực cho TP.HCM;

Nghị quyết số 20-NQ/TW ngày 18/11/2002 của Bộ Chính trị về phương hướng, nhiệm vụ phát triển TP.HCM đến năm 2010; Nghị định số 124/2004/NĐ-CP ngày 18/5/2004 của Chính phủ qui định về một số cơ chế tài chính ngân sách đặc thù đối với TP.HCM;

Nghị quyết số 16-NQ/TW ngày 10/8/2012 của Bộ Chính trị về phương hướng, nhiệm vụ phát triển TP.HCM đến năm 2020;

2

Mục tiêu thực hiện đề tài/ Câu hỏi chính sách cần giải quyết:

Đề tài này được thực hiện nhằm trả lời 2 câu hỏi sau:

(1) Với mô hình chính quyền đô thị, với vai trò và vị trí quan trọng của TP.HCM trong nền

kinh tế quốc gia, phân cấp tài chính ngân sách cho TP.HCM cần được điều chỉnh như thế nào

khi sửa đổi, bổ sung Luật NSNN?

(2) Để phù hợp với mô hình chính quyền đô thị, để hấp thu tốt sự phân quyền, phân cấp, quản

trị đô thị TP.HCM cần phải được hoàn thiện theo hướng nào?

Qui trình thực hiện đề tài

Đề tài được thực hiện theo qui trình sau:

Đầu tiên, tác giả khái quát hóa về đô thị và đặc trưng của đô thị để cho thấy rằng yêu cầu

về quản trị đô thị và phân cấp, quản lý ngân sách đô thị phải có sự khác biệt so với địa

phương nông thôn;

Tiếp đến, phân tích thực trạng quản trị và phân cấp tài chính ngân sách đô thị: trường hợp

TP.HCM, trên cơ sở đó rút ra một số nhận xét;

Cuối cùng, đưa ra câu trả lời cho 2 câu hỏi chính sách, chính là một số kiến nghị nhằm

điều chỉnh nội dung phân cấp tài chính ngân sách cho TP.HCM và hoàn thiện hoạt động

quản trị đô thị TP.HCM trong thời gian tới.

Dữ liệu và kỹ thuật thực hiện đề tài

Tác giả sử dụng kỹ thuật thống kê mô tả với dữ liệu thứ cấp từ các nguồn: Sở Tài chính, Tổng

cục thống kê, WB…để minh chứng cho các nhận định trong đề tài. Các tài liệu tham khảo

đều được trích dẫn nguồn.

Kết cấu của đề tài

Ngoài phần mở đầu, kết luận và danh mục tài liệu tham khảo, khóa luận được kết cấu thành 3

chương:

Chương 1: Chính quyền đô thị và yêu cầu quản trị, phân cấp phù hợp;

Chương 2: Thực trạng quản trị và phân cấp tài chính ngân sách đô thị: trường hợp TP.HCM;

Chương 3: Một số khuyến nghị nhằm hoàn thiện hoạt động quản trị và phân cấp tài chính

ngân sách cho TP.HCM trong thời gian tới.

3

Chương 1: Chính quyền đô thị và yêu cầu quản trị, phân cấp phù hợp

1.1. Đô thị và đặc trưng của đô thị

Theo Liên hiệp quốc (1997) một vùng địa lý được xem là đô thị nếu như nó chứa đựng những

đặc trưng sau:

Tập trung dân cư: Đô thị là một vùng dân cư tập trung với mật độ cao, trong đó tỷ lệ

người dân trong độ tuổi lao động làm việc trong khu vực kinh tế phi nông nghiệp chiếm tỷ

lệ đa số. Vì vậy, đô thị là điểm nút, đóng vai trò thúc đẩy phát triển kinh tế – xã hội của

một vùng lãnh thổ nhất định.

Đa dạng các hoạt động kinh tế, văn hóa và xã hội: Đô thị được coi là nơi cấu thành bởi

nhiều hoạt động kinh tế, trong đó hoạt động kinh tế công nghiệp, thương mại, dịch vụ

chiếm đa số. Là khu vực tập trung dân cư và nhiều hoạt động kinh tế phi nông nghiệp, đô

thị dẫn đến những yêu cầu phát sinh về cơ sở hạ tầng. Có thể nói rằng, cơ sở hạ tầng là

yếu tố phản ánh trình độ phát triển của đô thị và tiện nghi sinh hoạt của dân cư theo lối

sống của đô thị. Mức trang bị về hạ tầng kỹ thuật cũng như hạ tầng xã hội của đô thị xét

trên cả các chỉ tiêu tổng số cũng như chỉ tiêu bình quân đầu người đều cao hơn và đồng

bộ hơn so với mức bình quân một quốc gia. Chính vì vậy, đô thị trở thành nơi diễn ra hầu

hết các giao dịch kinh tế, các sinh hoạt văn hóa và các hoạt động xã hội của cả vùng lãnh

thổ. Ở đô thị, quan hệ sản xuất và vốn phát triển ở mức độ cao hơn so với nông thôn; quan

hệ sinh hoạt văn hóa cũng phát triển đa dạng, phong phú với phong cách riêng, phá vỡ các

quan hệ truyền thống vốn có tính chất huyết thống chi phối đời sống văn hóa, xã hội ở

nông thôn.

Như vậy, có thể thấy xã hội đô thị khác biệt với xã hội nông thôn, thể hiện qua các nét cơ bản

sau:

Về hoạt động kinh tế: Tính đa dạng của thị trường, kết cấu kinh tế và sự nhạy cảm của

kinh tế đô thị trước những biến động kinh tế - xã hội.

Về đời sống xã hội: Nhu cầu của đô thị và người dân đô thị về hàng hóa công ở mức độ

cao. Trình độ dân trí và chất lượng phản biện của người dân đô thị đối với chính sách

4

công cũng cao hơn so với địa phương nông nghiệp. Đời sống văn hóa – xã hội của đô thị

phức tạp và tạo ra sự phân cực trong cộng đồng lớn hơn nhiều so với xã hội nông nghiệp.

Về đời sống chính trị: Dân cư đô thị quan tâm đến đời sống chính trị và có cách nhìn phản

biện hơn so với dân cư nông thôn. Hay nói khác đi, người dân đô thị thường để ý đến

những hành động của chính quyền đô thị và những biến đổi của hệ thống chính trị nhiều

hơn.

Về vai trò thúc đẩy kinh tế - xã hội vùng lãnh thổ phát triển: Quá trình đô thị hoá đóng vai

trò quan trọng đối với việc thúc đẩy tăng trưởng kinh tế đô thị, chuyển dịch cơ cấu kinh tế

theo hướng công nghiệp hoá, hiện đại hoá, nâng cao mức sống cho người dân đô thị và

góp phần quan trọng trong việc tạo ra ảnh hưởng lan toả tích cực đối với tăng trưởng kinh

tế của các vùng kinh tế trọng điểm cũng như của cả nước. Thực tế cho thấy các đô thị lớn

thường đạt tốc độ tăng trưởng kinh tế cao hơn nhiều so với tốc độ tăng trưởng bình quân

chung của các vùng kinh tế trọng điểm và của cả nước, nhưng lại không đồng đều đối với

các cấp đô thị và trên các vùng lãnh thổ. Bởi thế, vai trò thúc đẩy kinh tế - xã hội vùng

lãnh thổ phát triển cũng khác nhau giữa các đô thị.

Chính những điểm khác biệt trên dẫn đến yêu cầu phân quyền, yêu cầu quản trị đô thị và quản

lý ngân sách đô thị có sự khác biệt so với địa phương nông thôn. Sự phân quyền, quản trị đô

thị và quản lý ngân sách đô thị phải hướng đến mục tiêu thỏa mãn tốt nhất sở thích của người

dân đô thị, nâng cao chất lượng cuộc sống đô thị trước những biến đổi phức tạp của đô thị và

phát huy vai trò của đô thị trong việc thúc đẩy kinh tế - xã hội vùng lãnh thổ phát triển.

1.2.Quản trị đô thị

Quản trị đô thị có những khác biệt so với quản trị nông thôn. Cũng có thể cùng một chức

năng như chính quyền nông thôn, nhưng thực hiện nhiệm vụ trong từng chức năng của chính

quyền đô thị lại khác biệt hoàn toàn. Với những biến đổi đa dạng về đời sống kinh tế - xã hội,

với mật độ dân số cao cùng với với trình độ dân trí và chất lượng phản biện của người dân đô

thị đối với chính sách công cao hơn so với địa phương nông nghiệp, thách thức đối với chính

quyền đô thị trong công tác quản trị đó là: chất lượng cung cấp dịch vụ đô thị, phát triển kinh

tế, đảm bảo an sinh xã hội cho cộng đồng dân cư, cải thiện môi trường và nâng cao chất

lượng sống của người dân. Do vậy, một chính quyền đô thị tốt không chỉ cung cấp hàng loạt

các dịch vụ công mà còn bảo toàn cuộc sống và quyền tự do của công dân đô thị; tạo ra không

khí dân chủ, đối thoại; hỗ trợ thị trường, phát triển đô thị bền vững; và tạo điều kiện cho các

5

đầu ra nhằm nâng cao chất lượng cuộc sống người dân đô thị và các vùng nông nghiệp lân

cận (Anwar Shah, 2006). Quản trị đô thị cần hướng đến việc thiết lập một khuôn khổ nhằm

nâng cao tính hiệu quả, hiệu lực của chính quyền đô thị, cụ thể đó là hành động đúng (cung

cấp dịch vụ phù hợp với sở thích của công dân); không chuyên quyền (hành động trong cách

thức tốt nhất với chi phí thấp và chuẩn mực tốt); và trách nhiệm (hành động thông qua cách

tiếp cận dựa vào quyền lợi của công chúng) (Bailey, 1999; Dollery và Wallis, 2001…).

1.3.Phân cấp quản lý ngân sách đô thị trong mối quan hệ với quản trị đô thị

Yêu cầu phân cấp quản lý ngân sách đô thị

Những đặc thù trong công tác quản trị đô thị đặt lên vai chính quyền đô thị trách nhiệm rất

nặng nề trong việc đảm đương các chức năng vốn dĩ thuộc về chủ thể này. Để bao quát hết

tầm nhiệm vụ theo đặc thù của quản trị đô thị, điều kiện tiên quyết cần phải đạt được là chính

quyền đô thị phải có đủ nguồn lực và mức chủ động bên cạnh yêu cầu về con người. Chính

điều kiện này quyết định vị thế nổi bật của chính sách ngân sách đô thị trong hệ thống chính

sách tài chính địa phương. Nó tạo ra sự khác biệt giữa ngân sách đô thị và ngân sách địa

phương nông thôn, cụ thể là:

Năng lực và quy mô tài chính của ngân sách đô thị thường lớn hơn ngân sách của chính

quyền nông thôn;

Chính quyền đô thị cần được phân cấp mạnh hơn, cần có quyền tự chủ ngân sách lớn hơn

chính quyền nông thôn. Tiêu chí đo lường mức độ phân cấp được thể hiện qua: (1) quyền

định ra chính sách thu riêng của đô thị; (2) tỷ lệ ngân sách đô thị trong tổng ngân sách

quốc gia; (3) mức độ tự chủ của đô thị trong phân bổ chi tiêu ngân sách;

Chi tiêu của chính quyền đô thị nhằm cung cấp dịch vụ công có quy mô lớn hơn và phức

tạp hơn;

Áp lực về tính minh bạch lẫn trách nhiệm và hiệu quả trong quản lý ngân sách đối với

chính quyền đô thị cao hơn chính quyền nông thôn do trình độ dân trí và chất lượng phản

biện của người dân đô thị đối với chính sách công cao hơn so với cư dân nông thôn.

Như vậy, quản trị đô thị và quản lý ngân sách đô thị liên kết một cách chặt chẽ với nhau: nếu

như yếu tố này thiếu sót thì yếu tố còn lại không thể vận hành một cách hiệu quả. Albert

Breton (1995) cho rằng, đối với chính quyền đô thị hướng đến phục vụ lợi ích cộng đồng, họ

phải có quyền tự chủ hoàn toàn trong việc đánh thuế cũng như chi tiêu, và họ phải chấp nhận

6

cạnh tranh với khu vực tư. Thiếu đi những điều kiện tiên quyết này, chính quyền đô thị sẽ

hoạt động không hiệu quả và không đáp ứng sở thích của công chúng.

Những vấn đề đặt ra đối với việc phân cấp ngân sách và quản trị đô thị

Như vậy, từ những đặc trưng của đô thị đòi hỏi sự khác biệt trong quản trị, khác biệt về phân

cấp quản lý NS. Tuy nhiên, khi phân cấp sẽ có những vấn đề phát sinh mà muốn phát triển tốt

thì cần có giải pháp xử lý thỏa đáng.

Thật vậy, các cấp chính quyền khác nhau (người quản lý) được hình thành để đáp ứng nhu

cầu của công dân (người chủ). Việc thiết kế phân cấp nên đảm bảo sao cho các cấp chính

quyền đáp ứng tốt nhu cầu của người dân với chi phí thấp nhất. Thế nhưng, trong điều kiện

thông tin bất cân xứng, không thể có được sự tối ưu như thế. Công chúng có những lựa chọn

của họ, nhưng sự lựa chọn đó dựa trên nguồn thông tin kém chất lượng hơn nhiều so với

nguồn thông tin mà những người quản lý có được. Về phía người quản lý, có được nguồn

thông tin tốt hơn nhưng họ cũng có động cơ che giấu thông tin vì mục đích tư lợi. Vì thế, một

mặt, sự lựa chọn của công chúng thường không phải là sự lựa chọn tối ưu để tối đa hóa lợi ích

của cộng đồng. Mặt khác, những người quản lý có thể không thực hiện đúng các cam kết đối

với công chúng. Tình trạng này sẽ nghiêm trọng hơn nếu như các định chế giám sát (như tòa

án, cảnh sát, cơ quan dân cử…) hoạt động yếu kém, vì khi đó sẽ khó mà kiểm soát được hành

động tư lợi của các nhà chính trị và công chức.

Để giải quyết tình trạng trên, vào cuối những năm 80 của thể kỷ 20, làn sóng cải cách khu

vực công theo phương thức quản trị công mới đã được thực hiện bởi các nước OECD (Hood,

1991); theo sau đó là các nước trong khu vực Châu Á vào đầu những năm 90 (Cheung, 2002).

Nói khác đi, ngày nay, phương thức quản trị công mới được xem như một mô thức toàn cầu

(Cheung, 2002). Đầu tiên, Hood (1991) đưa ra định nghĩa quản trị công mới với các đặc

điểm: trao quyền cho người quản lý; xác lập các tiêu chuẩn và đo lường thực hiện; kiểm soát

đầu ra; chuyển biến các đơn vị công hoạt động theo mô hình công ty; cạnh tranh thông qua

các hợp đồng có điều kiện và đấu thầu công; tăng cường tính kỷ luật tổng thể trong sử dụng

nguồn lực tài chính; và chấp nhận mô hình quản trị khu vực tư. Sau đó, các nước OECD

(1995) nhấn mạnh quản trị công mới là phương thức quản trị theo kết quả, chú trọng đến tính

hiệu quả, hiệu lực và chất lượng cung cấp dịch vụ; sự cải thiện hiệu quả, hiệu lực được tăng

cường thông qua nâng cao cạnh tranh và chiến lược. Hội thảo quốc tế về khoa học quản trị

công tại Bỉ (1996) lại nhấn mạnh thêm hai thách thức chính đối với quản trị công mới, đó là:

7

khả năng đáp ứng nhu cầu đa dạng của công chúng và khả năng đổi mới đáp ứng với những

thay đổi về kinh tế, chính trị, xã hội trong bối cảnh toàn cầu…Như vậy, theo dòng thời gian,

quản trị công mới ngày càng được nhận thức rõ ràng hơn. Chan (2003) đã nhận định, với

phương thức quản trị công mới, các đơn vị công được xem là các đơn vị kinh doanh chiến

lược có cạnh tranh với nhau và công chúng trở thành khách hàng; kiểm soát thực hiện và đo

lường kết quả gắn với mục tiêu thay cho các yếu tố đầu vào. Đặc điểm nổi bật của quản trị

công mới là chú trọng vào việc đánh giá quá trình thực hiện chiến lược. Để làm điều đó, Bảng

điểm cân bằng là một công cụ hữu dụng cho việc đo lường quá trình thực hiện và kết quả đạt

được (Phil Sloper, Keith T Linard, David Paterson, 1999), sẽ được đề cập trong chương 3

(mục 3.2.3).

Chương 2: Thực trạng quản trị và phân cấp tài chính ngân sách đô

thị: trường hợp TP.HCM

2.1. Vai trò, vị trí đặc thù của TP.HCM

Ở Việt Nam, đô thị được phân chia thành sáu cấp với những yêu cầu, trách nhiệm của mỗi

loại đô thị là khác nhau nhưng tựu chung lại không nằm ngoài ý nghĩa là trung tâm kinh tế, xã

hội, chính trị của địa phương và khu vực2: Đô thị đặc biệt; Đô thị loại I; Đô thị loại II; Đô thị

loại III; Đô thị loại IV; và, Đô thị loại V. Trong đó, đô thị đặc biệt có Hà Nội và TP.HCM3.

TP. Hồ Chí Minh được xem là trung tâm kinh tế – văn hóa – xã hội đầy năng động của Việt

Nam. Trong những năm gần đây, cùng với chủ trương quy hoạch phát triển kinh tế – xã hội

các vùng kinh tế trọng điểm, TP. Hồ Chí Minh lại có vai trò như là hạt nhân của vùng kinh tế

trọng điểm phía Nam – một khu vực được đánh giá là năng động nhất cả nước. Từ 2004 -

2011, TP. Hồ Chí Minh được biết đến như là một nơi tạo ra:

1/5 tổng sản phẩm quốc nội (GDP).

1/3 giá trị sản lượng công nghiệp.

2 Nghị định số 72/2001/NĐ-CP ngày 05/10/2001 của Chính phủ phân loại đô thị và cấp quản lý đô thị

3 Đô thị đặc biệt phải đảm bảo các tiêu chuẩn sau đây:

1. Thủ đô hoặc đô thị với chức năng là trung tâm chính trị, kinh tế, văn hoá, khoa học - kỹ thuật, đào tạo, du lịch, dịch vụ, đầu mối giao thông, giao lưu trong nước và quốc tế, có vai trò thúc đẩy sự phát triển kinh tế - xã hội của cả nước;

2. Tỷ lệ lao động phi nông nghiệp trong tổng số lao động từ 90% trở lên;

3. Có cơ sở hạ tầng được xây dựng về cơ bản đồng bộ và hoàn chỉnh; 4. Quy mô dân số từ 1,5 triệu người trở lên;

5. Mật độ dân số bình quân từ 15.000 người/km2 trở lên.

8

30% tổng thu ngân sách nhà nước (trong khi mức chi chỉ chiếm khoảng 5,51% tổng chi

NSNN).

Hơn 30% tổng kim ngạch xuất, nhập khẩu của cả nước.

TP. Hồ Chí Minh còn là nơi thu hút 1/3 số dự án FDI, có lúc chiếm tới 41% vốn FDI

đầu tư vào Việt Nam.

So với một số đô thị lớn trong nước, TP. Hồ Chí Minh vượt trội hẳn về tiềm lực phát triển

kinh tế của cả nước. Số liệu thống kê trong Bảng 2.1a và Bảng 2.1b cho thấy:

- TP. Hồ Chí Minh sản xuất khoảng 20% GDP cả nước, đóng góp hơn 30% nguồn thu ngân

sách cả nước;

- Các chỉ tiêu kinh tế quan trọng như GDP, Tồng thu ngân sách, Vốn FDI, Kim ngạch xuất

khẩu và nhập khẩu của Tp. HCM đều vượt trội, thậm chí cao gấp nhiều lần so với các đô

thị lớn như Hà nội, Hải phòng, Đà nẵng.

Bảng 2.1a: So sánh GDP và thu NSNN của TP. Hồ Chí Minh so với cả nước giai đoạn

2004 -2011 (Đơn vị: %)

Năm

Tỷ trọng GDP của Tp

so với GDP cả nước

Tỷ trọng thu NS trên địa bàn TP

so với Thu NSNN

2004 19,2 32,12

2005 19,7 32,64

2006 19,6 31,74

2007 20,0 36,28

2008 19,4 37,79

2009 20,3 32,97

2010 21,3 30,80

2011 20,2 32,12

Nguồn: Tổng cục Thống Kê Việt Nam

9

Bảng 2.1b: So sánh TP.HCM với các địa phương lớn của cả nước về một số chỉ tiêu kinh tế

cơ bản trong năm 2011 (Đơn vị: lần)

Tiêu chí GDP Thu NS ĐT Tư Nhân FDI Xuất Khẩu Nhập Khẩu

TpHCM so với

Hà nội 1.8 1.3 1.1 1.3 2.6 1.1

Tp.HCM so với

Hải Phòng 7.0 5.7 5.4 2.1 11.5 11.6

Tp.HCM so với

Đà Nẵng 13.1 4.3 13.6 13.8 34.8 35.1

Nguồn: Tổng cục Thống Kê Việt Nam

Như vậy, TP.HCM có vai trò, vị trí rất quan trọng trong nền kinh tế quốc gia. Sự phát triển bền

vững của TP.HCM không chỉ có ý nghĩa đối với cư dân TP.HCM mà còn có ý nghĩa đối với cư

dân cả nước.

2.2.Quản trị đô thị: trường hợp TP.HCM

Ở Việt Nam, mặc dù đơn vị đô thị đã được thiết lập từ lâu, nhưng mô hình chính quyền đô thị thì

chưa được hình thành. Với hệ thống pháp lý hiện hành, đô thị của nước ta là những đơn vị hành

chính và thuộc về phạm trù địa phương. Luật tổ chức Hội đồng Nhân dân và Ủy ban Nhân dân

(1994) chỉ quy định chi tiết quyền hạn và nhiệm vụ cụ thể của mỗi cấp chính quyền và chính

quyền địa phương, đơn giản bao gồm ba cấp với quyền hạn và trách nhiệm như nhau ở cùng một

cấp độ; chính quyền thành phố các cấp không khác gì chính quyền nông thôn các cấp. Các bộ luật

này không hề đề cập khái niệm chính quyền đô thị, nên chưa có sự phân định rõ ràng cơ chế pháp

lý cho chính quyền đô thị.

Chính vì vậy, quản trị công ở Việt Nam nói chung, tại TP.HCM nói riêng về cơ bản được thực

hiện theo phương thức truyền thống, rất chính tắc (tuân thủ quy định) nhưng không năng động và

nặng về hình thức; thiếu mối liên kết giữa tầm nhìn ngắn hạn và dài hạn, do không đánh giá, xem

xét sự phân bổ nguồn lực gắn kết với sứ mạng và tầm nhìn của đơn vị; không đặt chiến lược phát

triển trong sự kết nối chặt chẽ với các yếu tố: tài chính, quy trình nội bộ, khách hàng, nguồn nhân

lực trong quá trình thực hiện chiến lược. Sự trao quyền tự chủ và trách nhiệm xã hội của các đơn

vị công chưa có gắn kết chặt chẽ với nhau. Quản trị của các đơn vị công không thoát ra khỏi

10

phương thức tập trung kiểm soát các yếu tố đầu vào. Kiểm soát nội bộ lẫn kiểm tra từ bên ngoài

(Thanh tra nhà nước, Kiểm toán…) chủ yếu tập trung vào việc đánh giá tính tuân thủ các khoản

mục chi tiêu hơn là cải thiện kết quả hoạt động. Việc đo lường đầu ra cũng như đánh giá kết quả

thực hiện không được quan tâm đúng mực. Trong cơ chế này, truyền dẫn thông tin cũng bị tắc

nghẽn. Người quản lý và đội ngũ công chức không có đủ thông tin về kết quả trong quá trình

phân bổ nguồn lực. Phương thức quản trị như vậy dễ dẫn đến tình trạng không minh bạch và

thiếu trách nhiệm. Kết quả là: hiệu quả sử dụng nguồn lực không cao; hàng hóa - dịch vụ công

được cung cấp không đáp ứng tốt nhu cầu xã hội; chất lượng sống của cư dân đô thị khó có thể

nâng cao như tiềm năng vốn có của nó (xem mục 2.4).

Khái niệm chính quyền đô thị chỉ mới được đề cập trong thời gian gần đây khi TP. Hồ Chí Minh

tiến hành xây dựng thí điểm đề án chính quyền đô thị (2006). Với nỗ lực hoàn thiện thể chế

khuyến khích hai đô thị đặc biệt phát triển, Chính phủ đã ban hành Pháp lệnh về Thủ Đô Hà Nội,

đối với TP.HCM là ghị định 93/2001 – NĐ – CP về phân cấp quản lý cho TP. Hồ Chí Minh, thể

hiện trong 5 lĩnh vực: quy hoạch và đầu tư phát triển kinh tế, xã hội; quản lý nhà đất và hạ tầng

kỹ thuật; quản lý ngân sách và tổ chức bộ máy. Gần đây, TP.HCM đã hoàn tất dự thảo Đề án thí

điểm chính quyền đô thị TP.HCM. Mặc dù nội dung của dự thảo lần này (8/8/2013) còn nhiều

vấn đề phải tranh luận, song, điều quan trọng là, trong tương lai gần, Chính quyền TP.HCM sẽ

hoạt động theo mô hình chính quyền đô thị.

2.3. Phân cấp tài chính ngân sách đô thị: trường hợp TP.HCM

Nghị định 124/2004/NĐ-CP quy định về một số cơ chế tài chính ngân sách đặc thù đối với TP. Hồ

Chí Minh. Trong phạm vi được phân cấp, những quy định đặc thù về quản lý NSNN đối với TP.

Hồ Chí Minh (tương tự như vậy với Hà Nội) cũng đã góp phần manh nha hình thành chính sách

tài chính đô thị. Tuy vậy, phân cấp tài chính ngân sách cho TP.HCM cơ bản vẫn tuân thủ theo

Luật NSNN như các địa phương cùng cấp khác, chỉ có mấy điểm khác biệt sau:

Hàng năm, trong trường hợp có số tăng thu ngân sách trung ương so với dự toán Thủ

tướng Chính phủ giao từ các khoản thu phân chia giữa ngân sách trung ương và ngân sách

TP.HCM theo quy định tại khoản 2 Điều 30 Luật Ngân sách Nhà nước, ngân sách TP.

HCM được thưởng 30% của số tăng thu này, nhưng không vượt quá số tăng thu so với

mức thực hiện năm trước. 70% của số tăng thu còn lại Chính phủ xem xét bổ sung theo

chương trình mục tiêu hoặc dự án đầu tư cho TP.HCM.

11

Nhưng thực tế, trong những năm gần đây, dự toán thu TP.HCM được giao năm sau tăng

trên 20% so với năm trước. Trong khi đó, số thuế thu từ hoạt động kinh tế chỉ đạt hoặc

thấp hơn dự toán.4 Điều này có nghĩa là, điểm khác biệt trong phân cấp này không mấy ý

nghĩa đối với TP.HCM.

TP.HCM được toàn quyền sử dụng tiền đấu giá sử dụng đất để phục vụ cho đầu tư phát

triển và được phép huy động vốn thông qua các phương thức BOT, BT với điều kiện được

sự cho phép của cấp có thẩm quyền.

Như vậy, ngay trong nội dung phân cấp này, TP.HCM vẫn chưa có sự tự chủ thực tế, mặt

khác, quỹ đất của TP.HCM đang càng ngày càng thu hẹp.

TP.Hồ Chí Minh được vay nợ trong và ngoài nước không vượt quá 100% tổng mức vốn

đầu tư xây dựng cơ bản của ngân sách TP.HCM theo dự toán Hội đồng nhân dân

TP.HCM quyết định hàng năm.

Theo chúng tôi, qui định này cũng chưa phù hợp vì không căn cứ trên khả năng thanh

toán nợ của TP.HCM và hạn chế sự quản lý điều hành của Chính quyền TP. Vì, khả năng

trả nợ, đặc biệt đối với trái phiếu đô thị kỳ hạn 5-15 năm, tùy thuộc vào hiệu quả sử dụng

nợ và ngân sách TP.HCM trong tương lai.

Từ thực tế phân cấp đó, thu ngân sách TP.HCM thời gian qua thiếu ổn định và phụ thuộc nhiều

vào khả năng đàm phán với Trung ương từ nguồn thu phân chia và nguồn thu chuyển giao/hỗ trợ.

Thật vậy, theo Luật NSNN, nguồn thu ngân sách TP.HCM theo phân cấp bao gồm hai loại cơ

bản: thu 100% và nguồn thu phân chia. Nguồn thu 100% chỉ đảm bảo khoảng 1/3 nhu cầu chi

tiêu của TP.HCM (2005-2011); phần lớn còn lại phụ thuộc vào nguồn thu phân chia và nguồn thu

khác (xem bảng 2.2). Trong những năm gần đây, tỷ lệ nguồn thu 100% trong thu thường xuyên

của TP.HCM có xu hướng giảm mạnh.

Bảng 2.2: Về cơ cấu nguồn thu thường xuyên theo phân cấp (%)

Nguồn thu 2001 2002 2003 2004 2005 2008 2011 2012 (*)

1. Nguồn thu 100% 35% 37% 28% 28% 23% 29% 27% 23%

2. Nguồn thu phân chia 27% 28% 28% 34% 31% 61% 55% 57%

4 Xem dự thảo Đề án chính quyền đô thị TP.HCM

12

3. Thu khác5 48% 35% 44% 38% 46% 20% 18% 20%

Tổng số 100% 100% 100% 100% 100% 100% 100% 100%

Nguồn: Sở Tài chính TP. Hồ Chí Minh. (*): Dự toán

Trong cơ cấu nguồn thu 100%, thu từ bán nhà sở hữu nhà nước và chuyển quyền sử dụng đất là

nguồn thu chủ yếu, chiếm đến 51% số thu thường xuyên (xem bảng 2.3). Tuy nhiên, cần thấy

rằng nguồn thu này không ổn định và trong tương lai nguồn thu này có khả năng giảm dần.

Tương tự, nguồn thu lớn thứ hai là lệ phí trước bạ và thuế môn bài khoảng 17,1%, trong đó 80%

là lệ phí trước bạ, chủ yếu thu từ chuyển nhượng bất động sản và cũng có khả năng giảm đi theo

thời gian.

Bảng 2.3: Tỷ trọng nguồn thu 100%

Nguồn thu 2001 2002 2003 2004 2006 2008 2011 2012

1. Bán nhà và quyền sử

dụng đất

34.8% 39.6% 48.2% 51% 50% 48% 46% 55%

2. Lệ phí trước bạ và

môn bài

14.5% 12.2% 15.8% 17.1% 17% 17.3% 16% 17%

3. Thu xổ số kiến thiết 10.4% 8.4% 8.8% 7.6% 7% 7.3% 7% 7.5%

4. Các nguồn thu về bất

động sản

11.3% 7.8% 6.2% 6.1% 6.2% 6.1% 5% 4.6%

5. Thu khác 29.1% 32% 21% 18.3% 24.2% 21.3% 26% 15,9%

Tổng số 100% 100% 100% 100% 100% 100% 100% 100%

Nguồn: Sở Tài chính TP. Hồ Chí Minh.

5 Bao gồm: chuyển giao từ ngân sách TW, trái phiếu, kết dư ngân sách năm trước chuyển sang, viện trợ không hoàn

lại, thu nhập giữ lại.

13

Như vậy, hơn 2/3 nguồn thu 100% của TP.HCM liên quan tới bất động sản. Nghĩa là, nguồn thu

này thiếu tính ổn định.

Về nguồn thu phân chia theo tỷ lệ, Nghị quyết 20-NQ/TW ngày 18/11/2002 của Bộ chính trị về

phương hướng, nhiệm vụ phát triển của TP.HCM đến năm 2010, giao Chính phủ xem xét tăng tỷ

lệ điều tiết cho TP.HCM đối với nguồn thu có sự phân chia theo tỷ lệ giữa Trung ương và

TP.HCM nhằm tạo điều kiện để TP.HCM phát triển nhanh, toàn diện, thực hiện tốt vai trò trung

tâm đối với cả nước và khu vực. Do vậy, tỷ lệ điều tiết cho TP.HCM năm 2002 là 24% đã được

điều chỉnh tăng lên 33% năm 2003. Thế nhưng, Luật NSNN 2002 (hiệu lực từ 2004) lại qui định:

“...Sau mỗi thời kỳ ổn định ngân sách, phải tăng khả năng tự cân đối, phát triển ngân sách địa

phương, thực hiện giảm dần số bổ sung từ ngân sách cấp trên hoặc tăng tỷ lệ % điều tiết số thu

nộp về ngân sách cấp trên”. Bởi thế, trong thời kỳ ổn định đầu tiên (2004-2006) tỷ lệ điều tiết

cho TP.HCM giảm còn 29%, đến thời kỳ ổn định thứ 2 (2007-2010) chỉ còn 26%, và giai đoạn

thứ 3 (2011-2015) chỉ còn 23%6. Theo chúng tôi, qui định “tăng tỷ lệ % điều tiết số thu nộp về

ngân sách cấp trên” của Luật NSNN chưa là hợp lý, vì sẽ không khuyến khích địa phương nỗ lực

khai thác nguồn thu phân chia theo tỷ lệ. Mặt khác, với đặc thù của TP.HCM, thời kỳ ổn định là 5

năm cũng chưa thỏa đáng.

Với tình hình phân cấp nguồn thu như trên, nhưng nhu cầu chi tiêu của TP.HCM để giải quyết

các vấn đề bức bách như: y tế, cơ sở hạ tầng, ô nhiễm môi trường…lại rất lớn, tạo một khoảng

cách ngày càng rộng giữa nhu cầu phát triển và khả năng cung ứng nguồn lực thực hiện. Bên

cạnh đó, những loại hàng hóa công này có hiệu ứng lan tỏa tích cực cho sự phát triển cũng như

đáp ứng nhu cầu dân cư các địa phương khác trong vùng, nhưng TP.HCM không nhận được bất

kỳ sự chia sẻ rủi ro hoặc chuyển giao nguồn lực thêm từ Trung ương, càng làm tăng khoảng cách

nêu trên. Xem xét cụ thể ta thấy:

- Y tế: Các Bệnh viện ở TP.HCM dường như là bệnh viện “cuối cùng” của người dân từ Đà

Nẵng trở vào đến Cà Mau. Trong đó, Ngoại trừ Bệnh Viện Chợ Rẫy và Bệnh Viện Thống

Nhất, tất cả các bệnh viện còn lại trên địa bàn TP.HCM được tài trợ từ ngân sách TP.HCM.

Chính điều này tạo áp lực cho ngân sách TP.HCM về khoản chi y tế nếu muốn đảm bảo được

chất lượng dịch vụ. Trên thực tế, chi ngân sách của TP.HCM cho lĩnh vực Y tế hàng năm

tăng khoảng 20%, nhưng theo đánh giá của Sở Y tế Tp.HCM (2011), khoản chi này vẫn

không đáp ứng được nhu cầu phát triển của ngành. Vậy mà, khi xác định dự toán chi thường

6 Nguồn: Sở Tài Chính TP.HCM.

14

xuyên từ ngân sách, Trung ương vẫn chỉ áp dụng định mức chi cho TP.HCM theo định mức

chung của cả nước. Định mức này thiếu thực tế, thấp và chậm thay đổi nên không theo kịp

thời giá. Kết quả là, nguồn lực theo dự toán được duyệt chỉ đáp ứng được khoảng 50-60%

thực chi của TP.HCM (Sở Y tế Tp.HCM, 2011).

- Hạ tầng cơ sở: Do những lợi thế về tạo việc làm và thu nhập, TP.HCM trở thành điểm đến

hấp dẫn cho dân cư các địa phương trong cả nước, mức độ tăng dân số cơ học của TP.HCM

rất cao, bình quân 3,5% mỗi năm. Hiện tại, TP.HCM có mật độ dân cư rất cao với 7,12 triệu

dân thường trú, hơn 2 triệu dân tạm trú và hàng ngày còn đón tiếp một lượng lớn khách vãng

lai (trên 1 triệu người) đến từ khắp nơi trong và ngoài nước. Dân số tăng nhanh đã gây ra tình

trạng quá tải đối với hệ thống hạ tầng kỹ thuật đô thị. Các hệ thống cơ sở hạ tầng kỹ thuật và

cơ sở hạ tầng xã hội đô thị ở TP.HCM phát triển chậm hơn so với tốc độ phát triển kinh tế -

xã hội đô thị. Do vậy, nhu cầu về ngân sách để nâng cấp cơ sở hạ tầng, đảm bảo tăng trưởng

bền vững là rất bức bách. Trong khi đó, nguồn lực được phân cấp để TP.HCM chi cho đầu tư

phát triển chưa tương xứng với khả năng tạo nguồn thu cũng như yêu cầu phát triển của

TP.HCM. Bình quân giai đoạn 2006-2011, thu NSNN trên địa bàn chiếm 30% tổng thu ngân

sách cả nước, nhưng tổng chi ngân sách TP.HCM chỉ chiếm tỷ trọng 5,51% tổng chi ngân

sách cả nước. Đặc biệt, chi đầu tư phát triển của TP.HCM chỉ chiếm một tỷ trọng rất khiêm

tốn là 5,85% tổng chi đầu tư phát triển của cả nước7. Để cải thiện giao thông đô thị trong bối

cảnh cơ sở hạ tầng quá tải, TP.HCM phát triển hệ thống xe buýt, và mỗi năm, mức trợ giá xe

buýt khoảng trên 1000 tỷ (gần 1.400 tỷ năm 2011; 1.500 tỷ năm 2013) cũng không được tính

vào dự toán chi ngân sách của TP.HCM.

- Vệ sinh môi trường: Phát triển đô thị TP.HCM chưa đáp ứng yêu cầu bảo vệ môi trường, đặc

biệt là tình trạng yếu kém và lạc hậu của hệ thống cấp nước, thoát nước, thu gom và xử lý

chất thải rắn, hệ thống giao thông và nhà ở. Chưa có sự lồng ghép giữa quy hoạch phát triển

đô thị và quy hoạch môi trường. Theo đánh giá của Ngân hàng Thế giới, cơ sở hạ tầng

TP.HCM hiện trong tình trạng khá yếu kém so với nhu cầu phát triển bền vững và nâng cao

chất lượng sống người dân. Thật vậy, diện tích nhà ở trung bình là 15m2 /người (Sở Xây dựng

TP.HCM, 2011), chỉ bằng 1/2 diện tích tiêu chuẩn trên đầu người ở các đô thị tiên tiến trên

thế giới; tỷ lệ đất giao thông rất thấp; hệ thống cấp nước bị thất thoát tới 30-35%8; tỷ lệ thu

gom và xử lý rác thải chỉ đạt 70%; ô nhiễm trầm trọng về nguồn nước, không khí và môi

7 Nguồn: Sở tài chính TP.HCM.

8http://www.monre.gov.vn/v35/default.aspx?tabid=428&CateID=5&ID=127523&Code=BQH4127523

15

trường, tiếng ồn... Ô nhiễm đang khiến hàng nghìn phụ nữ và trẻ em mắc bệnh; sức khoẻ bị

suy giảm nghiêm trọng.

2.4. Chất lượng sống và sự hài lòng của người dân TP.HCM về các dịch vụ công

Khái niệm “chất lượng sống” có thể hiểu với nhiều cách khác nhau, tùy theo từng chuyên ngành

như kinh tế học, chính trị học, tâm lý học hay kể cả y học. Người ta thường áp dụng những

phương pháp định lượng khi đo lường chất lượng sống của một đô thị, bằng cách dựa trên những

tiêu chí vật chất khách quan và đo đếm được. Tuy nhiên, cũng có một hướng tiếp cận khác là

phỏng vấn người dân về những lĩnh vực khác nhau trong cuộc sống đô thị, để từ đó khám phá

những cảm nhận của người dân đối với chất lượng sống (Luis Delfim Santos, Isabel Martins,

Paula Brito, 2007). Với phương pháp này, TS. Trần Hữu Quang và cộng sự (2010) đã tiến hành

khảo sát chất lượng sống của người dân TP.HCM. Với câu hỏi: “Theo nhận xét riêng của ông/bà,

những lĩnh vực sau đây ở TPHCM đã phát triển khá hơn hay kém hơn trong vòng hai năm qua?”

được gửi tới 1000 người từ 18 tuổi trở lên (600 người ở sáu quận nội đô và 400 người ở bốn quận

vùng ven). Có tổng cộng 22 lĩnh vực cụ thể được nêu ra, với ba khả năng trả lời: khá hơn, cũng

vậy, và kém hơn. Kết quả khảo sát của nhóm nghiên cứu này được thể hiện ở bảng 3.4.

Bảng 2.4. Chất lượng sống của người dân TP.HCM

Nguồn: TS. Trần Hữu Quang và cộng sự (2010)

Như vậy, trong tổng số 22 lĩnh vực đã nêu thì lĩnh vực được đánh giá “khá hơn” cao nhất là giáo

dục: trường học phổ thông (69%); đại học và cao đẳng (63%). Có 4 lĩnh vực bị đa số đánh giá là

16

“kém hơn” và “cũng vậy”, trong đó nặng nhất là tình hình giao thông (59% kém hơn, 25% cũng

vậy), kế đến là mức độ giảm ô nhiễm (45% và 35%), tình hình mua bán nhà đất (23% và 36%),

và tình hình kinh doanh, buôn bán (28% và 31%).

Không chỉ là cảm nhận của người dân, mà chính các đại biểu HĐND cũng có đánh giá tương tự.

Nhiều đại biểu HĐND và người dân cho rằng, để xảy ra tình trạng chất lượng cuộc sống dân TP

HCM đi xuống như hiện nay, là do quản trị điều hành của UBND thành phố9.

Còn đối với các doanh nghiệp, thực tế cho thấy, trong nhiều cuộc đối thoại giữa doanh nghiệp với

chính quyền TP.HCM, rất nhiều doanh nghiệp vẫn phàn nàn về thủ tục hành chính rườm rà, sự

nhiêu khê của cán bộ công chức trong khi thi hành công vụ.10

Theo một nghiên cứu của chúng tôi

được thực hiện từ 2010 - 2011 về “Sự hài lòng của các doanh nghiệp đối với dịch vụ hành chính

công: trường hợp TP.HCM” cho thấy: chất lượng dịch vụ hành chính công bao gồm ba thành

phần chính, đó là (1) thái độ phục vụ, (2) sự đồng cảm và (3) cơ sở vật chất. Kết quả kiểm định

cuối cùng: cả ba thành phần chất lượng dịch vụ trên đều có ảnh hưởng đến sự hài lòng của doanh

nghiệp. Trong đó, thái độ phục vụ của nhân viên giao dịch có ảnh hưởng mạnh nhất đến sự hài

lòng của doanh nghiệp.

Rõ ràng, ở một số khía cạnh quan trọng, chất lượng sống và sự hài lòng của người dân TP.HCM

đối với các dịch vụ công đang giảm sút nghiêm trọng. Sự giảm sút này một phần xuất phát từ sự

hạn chế nguồn lực tài chính so với nhu cầu phát triển, một phần bắt nguồn từ chính mô hình quản

trị theo kiểu chính quyền địa phương như hiện nay.

9 “Giá cả tiêu dùng tăng cao hơn 2 con số. Kẹt xe, ùn tắc giao thông bùng phát chưa có bài toán triệt tiêu hiệu quả. Ngập nước ngày càng cao nhấn

chìm nhiều khu vực thành phố. Người dân sống trong lo toan nhiều hơn: ở nhà lo chuyện giá cả, ra đường sợ kẹt xe gây tai nạn... Tất cả những yếu

tố này cộng lại chứng tỏ chất lượng cuộc sống người dân đang có chiều hướng đi xuống mặc dù thu nhập tăng, theo đánh giá của nhiều đại biểu

trong buổi thảo luận tại kỳ họp HĐND TP HCM chiều 4/12/2007. Nhiều đại biểu cho rằng, để xảy ra tình trạng chất lượng cuộc sống dân TP

HCM đi xuống như hiện nay, là do UBND thành phố "mắc bệnh quá lâu dẫn đến không có thuốc chữa". Những bệnh đó, theo đại biểu

Võ Văn Sen, là lãnh đạo thành phố thiếu thông số quy hoạch, không dự báo được tình hình, chỉ chạy theo sự việc một cách bị động. Ví dụ

như chuyện kẹt xe đã có cảnh báo của các chuyên gia từ rất lâu nhưng thành phố ì ạch đưa ra giải pháp, dẫn đến không trở tay kịp khi bùng nổ ùn

tắc….” http://www.vnexpress.net/GL/Xa-hoi/2007/12/3B9FCF4F/

Ông Nguyễn Nghị, cư dân Sài Gòn - TPHCM gần nửa thế kỷ, hoạt động trong lĩnh vực khoa học xã hội:

Điều dễ nhận ra là cái ăn, cái ở, cái mặc... tại thành phố thay đổi hầu như hàng ngày, theo chiều hướng “đi lên”. Nhà cửa rộng hơn, cao hơn, tiện

nghi hơn. Cái mặc đẹp hơn... Cái ăn thì thật phong phú.

Trớ trêu là đằng sau, bên cạnh hay bên ngoài những cái đang đi lên này lại không thiếu những thứ làm cho cuộc sống ngày càng trở nên khó sống.

An toàn thực phẩm xem ra đang là nỗi lo của nhiều nhà. Những vỉa hè để người có tuổi có thể thả bộ một cách tương đối an toàn ngày càng ít đi

khiến không gian sống của họ ngày càng bị thu hẹp trong khi thành phố thì cứ phình ra không ngừng. Tiếng ồn thì vô kể, vang lên ở khắp nơi, ngay cả gần bệnh viện, và bất cứ lúc nào, ngay cả trong đêm khuya.

Có thể coi đây là những biểu hiện của một nếp sống xã hội trong đó sự tôn trọng người khác như ngày càng ít đi. Những lối sống, những nếp sống

thuộc loại làm giảm chất lượng sống của cư dân TPHCM có thể giảm đi rất nhiều nếu như chính quyền có những quy định rõ ràng, hợp lý. Và những quy định này được áp dụng một cách nghiêm khắc, liên tục chứ không phải dừng lại trong một phong trào hay một năm xây dựng nếp sống

văn minh đô thị. Trong lĩnh vực này, chất lượng cuộc sống của người dân đô thị tùy thuộc rất nhiều ở chất lượng quản lý xã hội đô thị.

1010 Ngày 1/10/201, hàng trăm doanh nhân trẻ đã có buổi đối thoại với lãnh đạo TP.HCM về các vấn đề thuế, hải quan, tài chính, cải cách hành

chính, giao thông, đô thị, quy hoạch... của TP HCM. Trong đó, vấn đề cải cách hành chính vẫn là chủ đề được nhiều doanh nghiệp quan tâm. Theo nội dung trao đổi trong buổi gặp gỡ này thì phí “bôi trơn”, khâu kiểm hóa nhiêu khê của hải quan; phí kiểm định chất lượng quá cao so với tài lực

của doanh nghiệp, đổi giấy phép kinh doanh mất cả tháng … là những điều khiến doanh nhân trẻ nản lòng (www.vnexpress.net 5.10.2011).

17

2.5. Nhận xét

Qua nghiên cứu tình huống quản trị và phân cấp tài chính ngân sách TP. Hồ Chí Minh, có thể rút

ra một số nhận xét sau:

Khung pháp lý quản lý ngân sách TP.HCM chủ yếu dựa vào Luật Ngân sách nhà nước. Mặc

dù đã có qui chế tài chính ngân sách đặc thù cho TP.HCM, nhưng vẫn chưa tạo ra sự khác

biệt mấy giữa ngân sách TP.HCM và ngân sách địa phương cùng cấp. Và nhìn chung, những

nội dung trong qui chế này vẫn còn mang tính đối phó, tình thế. Phân định thu, chi ngân sách

TP.HCM không gắn với đặc thù của một địa phương đô thị loại đặc biệt, không tương xứng

với khả năng tạo nguồn thu và nhiệm vụ chi của TP.HCM. Nhiệm vụ chi của chính quyền

TP.HCM không khác gì nhiệm vụ chi của chính quyền tỉnh. Các khoản chi tiêu đặc thù của

đô thị không được phản ảnh vào dự toán chi tiêu của TP.HCM. Chi tiêu đô thị và các nghĩa

vụ đô thị còn tách biệt nhau. Ngân sách TP.HCM còn lệ thuộc nhiều vào chính sách ngân

sách của chính quyền trung ương.

Phương thức quản trị ngân sách và quản trị đô thị chưa gắn kết giữa phân bổ nguồn lực, trách

nhiệm người quản lý, đội ngũ công chức với kết quả thực hiện. Đây chính là nhược điểm của

mô hình quản trị đô thi hiện nay. Nó có thể dẫn đến tình trạng những người quản lý “không

trung thành” với lợi ích của công chúng, hành động không đúng và thiếu trách nhiệm.

Tất cả những vấn đề trên ảnh hưởng rất lớn đến chất lượng sống và sự hài lòng của cư dân

TP.HCM, ảnh hưởng đến việc phát huy vai trò “là đô thị đặc biệt, đi đầu trong sự nghiệp CNH –

HĐH, từng bước trở thành trung tâm lớn về kinh tế, tài chính, thương mại, khoa học – công nghệ

của đất nước và khu vực Đông Nam Á; góp phần tích cực đưa nước ta thành nước công nghiệp

hiện đại vào năm 2020” như Bộ Chính trị mong đợi. Vì vậy, đòi hỏi quản trị đô thị, phân cấp và

quản trị ngân sách đô thị phải có những thay đổi phù hợp, tạo điều kiện tốt nhất cho sự tăng

trưởng bền vững và ổn định, không ngừng nâng cao chất lượng sống của cư dân đô thị, nhất là ở

một đô thị lớn và có vai trò quan trọng như TP. HCM.

Chương 3: Một số khuyến nghị nhằm hoàn thiện hoạt động quản trị

và phân cấp tài chính ngân sách cho TP.HCM trong thời gian tới

3.1. Mở rộng quyền tự chủ tài chính cho TP.HCM

18

Về lĩnh vực ngân sách, tăng quyền tự chủ được thực hiện thông qua ba khía cạnh: thu, chi và vay

nợ.

3.1.1.Về thu ngân sách TP.HCM

Khuyến nghị: Cho phép TP.HCM được quyền thu một số khoản thu “đặc thù” phù hợp với

điều kiện kinh tế - xã hội của TP.HCM, mở rộng nguồn thu 100% của TP.HCM.

Nguồn thu 100% của TP.HCM là nguồn thu mà chính quyền TP.HCM được trọn quyền sử dụng.

Về nguyên tắc, thiết kế nguồn thu riêng của đô thị phải gắn liền với việc phân định trách nhiệm

cung cấp dịch vụ đô thị, sao cho: (i) đảm bảo được sự cung cấp hàng hóa công của chính quyền

đô thị ngay cả khi chính quyền cấp trên thay đổi chính sách chuyển giao tài khóa; (ii) Chính

quyền đô thị chịu trách nhiệm tốt nhất đối với số lượng và chất lượng hàng hóa công cung cấp;

(iii) hiệu quả cao nhất trong việc cung cấp hàng hóa và dịch vụ trên cơ sở so sánh lợi ích và chi

phí; (iv) cải thiện trách nhiệm ra quyết định tài chính của chính quyền đô thị. Muốn vậy, phải

gắn lợi ích với chi phí: ai là người nộp thuế hoặc trả phí để tài trợ cho chính quyền đô thị thì

người đó được quyền thụ hưởng các khoản chi tiêu của chính quyền đô thị. Nghĩa là những khoản

thu đó đô thị được hưởng trọn, không bị điều tiết hay phân chia.

Hiện tại, trong các khoản thu mà ngân sách TP.HCM được trọn quyền sử dụng, sự biến động có

thể xảy ra như sau:

- Các khoản thu về bán nhà sở hữu Nhà nước, tiền chuyển quyền sử dụng đất thường không ổn

định do những biến động bất thường của thị trường bất động sản.

- Các khoản thu như tiền như phạt hành chính, tiền viện trợ không hoàn lại, tiền đóng góp tự

nguyện của tổ chức và cá nhân thường không ổn định.

- Tiền huy động vốn, tiền vay có khả năng và tiềm lực gia tăng nhưng lại đòi hỏi rất nhiều yếu

tố kèm theo. Giải pháp về tăng huy động từ nguồn này rất phức tạp.

- Phí và lệ phí là nguồn thu có khả năng mở rộng nhưng hiện nay còn tồn tại các bất hợp lý.

Do vậy, để mở rộng nguồn thu và quản lý chặt chẽ nguồn thu đối với những khoản mà TP.HCM

được hưởng 100%, cần chú trọng đến hai nguồn có khả năng mở rộng nhiều hơn cả, đó là phí, lệ

phí. Nghị định 57/2002/NĐ – CP ngày 03/06/2002 của Chính phủ quy định chi tiết thi hành pháp

lệnh phí và lệ phí, đô thị được áp đặt và thu các loại phí gắn với đất đai, tài nguyên và chức năng

quản lý hành chính nhà nước. Theo đó, đô thị có thể thu được gần 20 loại phí và lệ phí trong đó

có 10 loại phí, lệ phí đặc thù của địa phương và 10 loại thuế phổ biến – chỉ được thu trong thẩm

19

quyền do đô thị quản lý. Trong khi đó, nếu xét về tổng số, cả nước hiện có 227 khoản thu phí và

lệ phí các loại. Do vậy, phạm vi thu phí và lệ phí của đô thị là quá ít. Một số khoản phí và lệ phí

thuộc về phạm vi chức năng của địa phương nhưng lại do Bộ Tài chính quy định và thu vào ngân

sách trung ương. Vả lại, do tính chất đặc thù của đô thị, nhiều hoạt động, đối tượng có thể thu

được phí nhưng hiện nay chưa được chú ý. Từ đó, để tăng quyền tự chủ tài chính, để mở rộng

nguồn thu cho 100% cho TP.HCM, cần phải:

Phân chia lại các loại phí hiện có giữa trung ương và TP.HCM sao cho những khoản thu này

phản ánh thực sự chức năng quản lý Nhà Nước của chính quyền TP.HCM, và chúng phải

được xây dựng dựa vào mặt bằng chung của đối tượng thu.

Ngoài ra, về nguyên tắc, phí là công cụ cơ bản mà chính quyền đô thị sử dụng để cung cấp

dịch vụ đô thị một cách hiệu quả. Người sử dụng dịch vụ đô thị nhận thức rất rõ chi phí của

dịch vụ và lợi ích mà họ được hưởng để có thái độ lựa chọn, đánh giá chất lượng dịch vụ. Sử

dụng dịch vụ gắn với phí người hưởng lợi (Beneficiary charges) sẽ cung cấp tín hiệu thị

trường cho chính quyền đô thị về các hàng hóa, dịch vụ công mà người dân có nhu cầu11

.

Trong phí người hưởng lợi, bên cạnh phí người sử dụng (Users fees) vốn dĩ khá quen thuộc

như như lệ phí cấp giấy phép, bằng lái xe..., cần thiết cho phép TP.HCM nghiên cứu sử dụng

một cách có hệ thống các loại phí đặc thù và số tiền phải trả đặc biệt (Special assesement).

Đây là một trong những giải pháp được áp dụng ở rất nhiều quốc gia trên thế giới. Phí đặc thù

là một loại phí mà nguồn thu của nó được xác định rõ mục đích sử dụng, chúng sẽ tạo ra

nguồn thu thu khá lớn cho ngân sách đô thị dùng để giải quyết những vấn đề bức xúc trong sự

phát triển của thực thể này như: ách tắc giao thông, ô nhiễm môi trường, cung cấp các dịch vụ

hạ tầng cơ bản... Việc sử dụng thành công các loại phí đặc thù sẽ nâng cao đáng kể năng lực

quản lý đô thị. Tính thuyết phục của việc thiết lập các quy định về thu phí đặc thù còn thể

hiện ở chỗ do chúng là các khoản thu được xác định rõ mục đích sử dụng nên dễ tạo ra được

sự chấp thuận của đối tượng thu phí. Tuy nhiên, việc áp dụng các loại thu phí đặc thù cũng

cần có sự nghiên cứu cẩn trọng và phổ biến rộng rãi đến đối tượng thu nhằm tránh sự phản

11 Tuy nhiên, có nhiều trường hợp phí người hưởng lợi không phải là công cụ hiệu quả và công bằng. Sự phân phối thu nhập là một vấn đề cần

xem xét. Ví dụ, trong sự cung cấp các dịch vụ phúc lợi như nhà ở, chăm sóc sức khỏe, trợ cấp thất nghiệp... Tất cả phí liên quan đến các dịch vụ

này là không thể thu được. Rất khó để xác định và phân biệt những người thụ hưởng một số dịch vụ công như đường xá, công viên, giữ trật

tự...Việc tính phí người hưởng lợi là không thể thực hiện được. Tương tự, có những dịch vụ công tạo ra ngoại tác lan tỏa đến các khu vực khác; ví

dụ: giáo dục, viêc tính phí không thể được đánh giá một cách hiệu quả và không thể thu được từ các người hưởng lợi. Kinh nghiệm một số quốc

gia, cho thấy: (i) phí người hưởng lợi được áp dụng tốt nhất đối với hàng hóa tư được cung cấp có tính chất công; (ii) nếu như ngoại tác lợi ích là điều không thể tránh khỏi, thì nên sử dụng thuế đánh vào doanh thu và thu nhập có cơ sở thuế rộng lớn để tài trợ cho việc cung cấp các hàng hóa

đó; và (iii) những hàng hóa được cung cấp bởi chính quyền đô thị nên cho phép chính quyền đô thị thu thuế địa phương đánh vào các hộ gia đình

địa phương và các doanh nghiệp đóng trên địa bàn địa phương. Nguyên tắc cơ bản để thiết lập phí người sử dụng: (i) một nhóm người hưởng thụ từ dịch vụ công; (ii) nhóm người sẽ bị loại trừ nếu như họ không trả tiền phí cho việc sử dụng hàng hóa; (iii) nhóm người sử dụng tự do lựa chon

hàng hóa cung cấp.

20

ứng của người dân ở đô thị, nhất là những người có tiếng nói mạnh trong việc tác động vào

việc thi hành chính sách, do họ không muốn bị áp đặt gánh nặng phí. Còn số tiền phải trả đặc

biệt (Special assesement) là một khoản thu mà nếu thực hiện được sẽ có số thu rất quan trọng.

Ý nghĩa của khoản thu này chính là ở chỗ nó huy động vào cho ngân sách đô thị một phần lợi

ích mà người dân nhận được từ kết quả của nỗ lực xây dựng cơ sở hạ tầng kỹ thuật của chính

quyền đô thị. Một khi chính quyền đô thị cải tạo và xây dựng cơ sở hạ tầng, thì làm cho giá trị

đất đai hay nhà cửa của các hộ gia đình và doanh nghiệp sẽ tăng cao. Như thế, khoản gia tăng

này chính là lợi ích mà các hộ gia đình hay doanh nghiệp được hưởng nhưng thuần tuý chỉ từ

sự đầu tư của chính quyền thành phố. Và do vậy, sẽ phù hợp với đạo lý nếu như lợi ích gia

tăng này được huy động một phần cho ngân sách TP.HCM. Đây là một khoản thu có tiềm

năng, vì TP.HCM đang trong thời kỳ quá độ, cần xây dựng và quy hoạch, chỉnh trang lại toàn

bộ bộ mặt của đô thị. Nguồn thu từ số tiền này được dùng để tài trợ cho các dự án đầu tư

mang lại lợi ích cho những người sở hữu tài sản, gồm trường học, công trình thoát nước,

chiếu sáng đô thị... Tuy nhiên, cũng như các khoản thu khác, khoản thu này cần phải được

nghiên cứu cẩn thận và cần phải có một thời gian chuẩn bị, công bố và vận động nhằm tránh

sự phản ứng của đối tượng nộp. Các vấn đề cần phải nghiên cứu bao gồm cơ sở thu, phải tiến

tới tính toán mức chênh lệch về giá trị thực sự của tài sản trước và sau khi có sự đầu tư của

Nhà nước theo thực tế, tức là theo giá trị giao dịch trên thị trường. Nói chung, đây là nguồn

thu rất có tiềm năng và nếu thực hiện thành công, khoản thu này sẽ thể hiện một bước ngoặt

đi lên trong việc nâng cao hiệu quả quản lý đô thị.

Khuyến nghị: Thí điểm cho phép TP.HCM được quyết định thuế suất một số loại thuế gắn với

địa phương trong giới hạn khung thuế suất mà Quốc hội cho phép

Theo đánh giá của nhiều chuyên gia quốc tế, Việt Nam vẫn thuộc nhóm các quốc gia có mức độ

phân cấp thấp nhất thế giới, ở cấp 3 trong bảng 3.1. Theo phân cấp hiện nay, so với các nước

trong khu vực, nguồn tự thu của cấp chính quyền địa phương Việt Nam trong tổng số nguồn thu

ngân sách địa phương chiếm tỷ lệ rất thấp (xem bảng 3.2), TP.HCM cũng không là ngoại lệ. Cấp

chính quyền địa phương không có quyền quyết định về thuế. Trong bối cảnh của một nền kinh tế

chuyển đổi, cần nhìn nhận một cách khách quan và xác định hướng tăng cường mức độ tự chủ

của địa phương trong quá trình phân cấp ngân sách. Địa phương chỉ thật sự cân đối được ngân

sách khi có quyền thay đổi thuế suất một số sắc thuế hoặc có thể tự đặt ra các sắc thuế riêng của

mình. Tuy nhiên, trong điều kiện cụ thể của Việt Nam, việc để địa phương tự định ra các sắc thuế

21

của riêng mình hay thay đổi cơ cấu thuế hiện hành có thể sẽ tạo ra sự cạnh tranh về thuế giữa các

địa phương, khuyến khích sự di chuyển vốn, lao động và hàng hóa đến các địa phương có lợi thế

về thuế, do đó sẽ làm thay đổi phân bổ sản xuất và tiêu dùng, mở rộng khoảng cách giàu nghèo

giữa các địa phương. Hơn nữa, hiện nay năng lực quản lý của chính quyền địa phương chưa cao,

chưa đồng đều và đặc biệt hơn cơ chế giám sát còn yếu kém nên việc cho phép địa phương quyết

định về các sắc thuế sẽ dẫn đến tùy tiện và làm suy yếu sự quản lý thống nhất của Nhà nước.

Song, không phải vì thế mà lại duy trì quá lâu việc trung ương độc quyền quyết định chính sách

thuế. Điều này làm triệt tiêu tính năng động của chính quyền địa phương, tạo ra sự phụ thuộc và ỷ

lại của chính quyền địa phương vào trung ương, không khuyến khích địa phương khai thác nguồn

lực tài chính và nâng cao hiệu quả quản lý nguồn lực.

Bảng 3.1: Mức độ phân cấp thu ngân sách

Cấp Mức đỘ phân

cấp

Biểu hiện

1 Địa phương tự

quyết định chính

sách thu

Địa phương tự quyết định ra thuế suất và diện áp thuế

Chính quyền địa phương tự định ra quyết định thuế, chính quyền trung ương xác

định diện áp thuế.

2 Quyền tự quyết

định hạn chế

Chính quyền địa phương định ra thuế nhưng trong giới hạn chính quyền trung

ương cho phép.

Chia sẻ nguồn thu từ thuế, theo đó việc phân chia số thu thuế giữa địa phương và

chính quyền trung ương chỉ có thể thay đổi nếu có sự đồng thuận của địa phương.

3 Không có quyền

tự quyết

Chia sẻ doanh thu thuế , nhưng tỷ lệ phân chia do chính quyền trung ương định

đoạt.

Chính quyền trung ương quy định mức thuế và diện áp dụng thuế cho các nguồn

thu địa phương.

Nguồn: World Bank, 2005.

Bảng 3.2: Nguồn tự thu của chính quyền địa phương

( Tỷ lệ % trên tổng nguồn thu của các địa phương)

Quốc gia TỶ LỆ %

Campuchia (2003) < 5

22

Trung quốc (2003)

Inđônêxia (2002)

Phillipin (2002)

Thailan (2002)

Viêt nam (2003)

< 5

15.4

31.1

10.9

< 5

Nguồn: World Bank, 2005.

Vì vậy, trong thời gian tới cần triển khai từng bước cơ chế trao quyền tự chủ cho địa phương.

Trước mắt nên áp dụng thí điểm cho phép TP.HCM được tự quyết định thuế suất một số loại thuế

gắn với địa phương. Điều này là hợp lý, bởi vì chính quyền địa phương nắm chắc được năng lực

tài chính và nhu cầu của người nộp thuế nên có thể định ra các mức thuế phù hợp với đặc thù của

địa phương. Theo đó, những địa phương có tiềm năng về một loại thuế nào đó có thể tăng thuế

suất để tăng nguồn thu cho địa phương. Cơ chế này sẽ khuyến khích địa phương nuôi dưỡng và

phát triển nguồn thu ngân sách địa phương.

Theo nguyên lý chung, việc trao quyền tự chủ cho địa phương nên tập trung vào một số loại thuế

có đặc trưng sau đây:

- Cơ sở thuế cố định;

- Gánh nặng thuế chủ yếu chuyển giao cho những dân cư ở chính địa phương đó;

- Quản lý đơn giản; và

- Khoản thu thuế ổn định và có thể dự báo.

Dựa vào những tiêu chí trên, trong thời gian tới có thể trao quyền cho TP.HCM quyết định mức

thuế suất về các sắc thuế như: thuế nhà đất và thuế chuyển quyền sử dụng đất trong phạm vi

khung thuế suất do Trung ương qui định. Mặc dù Luật Ngân sách Nhà nước năm 2002 đã phân

định các loại thuế trên cho ngân sách địa phương hưởng 100%, song quyền định thuế suất vẫn

thuộc về trung ương. Nếu chuyển quyền quyết định thuế suất các khoản thuế này cho địa phương

thì vai trò của địa phương đối với các loại thuế này sẽ được nâng cao. Và để kiểm soát sự chênh

lệch mức thuế giữa các địa phương, chính phủ có thể đặt ra khung thuế suất. Lý lẽ biện minh cho

khung thuế suất là giúp cho chính phủ ngăn ngừa không cho các địa phương có những hành vi

thiếu minh bạch, đồng thời nó tạo điều kiện cho chính quyền địa phương phát triển chính sách và

năng lực quản lý. Nhưng khi kinh tế phát triển hơn, khả năng quản lý của địa phương được nâng

cao thì không nên kéo dài chính sách khung thuế suất. Vì khi các chính quyền địa phương điều

23

chỉnh thuế suất đạt mức trần hoặc sàn, thì vô hình chung địa phương mất quyền tự chủ vì họ

không thể tăng hay giảm thuế quá giới hạn đó. Về phía mình, các chính quyền địa phương cũng

phải củng cố và phát triển năng lực quản trị, điều hành để có thể sử dụng hiệu quả quyền lực

được giao. Giải pháp này thúc đẩy địa phương quan tâm quản lý nguồn thu một cách chặt chẽ

hơn, chú ý nhiều hơn đến nuôi dưỡng và khai thác nguồn thu. Mặt khác, với giải pháp này ngân

sách trung ương vẫn tập trung được các nguồn thu quan trọng để tăng cường khả năng điều hòa

một cách có hiệu quả, công bằng giữa các vùng trong cả nước.

Ổn định tỷ lệ phân chia (điều tiết) trong một thời gian đủ dài

Như đã phân tích, tỷ lệ điều tiết ngân sách không chỉ ảnh hưởng đến chất lượng dịch vụ công mà

còn tác động mạnh mẽ đến động lực phát triển của TP.HCM. Cần xác định tỷ lệ điều tiết hợp lý,

đồng thời giữ ổn định tỷ lệ đó trong một khoảng thời gian đủ dài, ít nhất là 10 năm. Thực hiện cơ

chế này một mặt sẽ khuyến khích thích TP.HCM nỗ lực gia tăng nguồn thu để cân đối ngân sách;

mặt khác, tạo ra bước đi cơ bản để tiến tới tách bạch giữa nguồn thu Trung ương và địa phương.

3.1.2. Về chi tiêu ngân sách TP.HCM:

Khuyến nghị cho phép TP.HCM được qui định một số khoản chi, định mức chi phù hợp với

nguồn thu và điều kiện giá cả của TP.HCM

Với sự tập trung về quy mô, tính đa dạng của xã hội đô thị và là trung tâm thu hút các lực lượng

kinh tế, chính quyền TP.HCM có trách nhiệm cung cấp nhiều dịch vụ hơn so với hầu hết các đô

thị khác (ngoại trừ Hà Nội). Với cách phân loại chi tiêu theo Luật Ngân sách nhà nước 2002

không phản ảnh rõ chức năng được phân định cho chính quyền đô thị. Theo chúng tôi, nhiệm vụ

chi của chính quyền đô thị TP.HCM cần tập trung vào:

Cơ sở hạ tầng, giao thông;

Nguồn nhân lực có trình độ cao;

Các thiết chế về văn hóa (công viên, giải trí, nhà hát…);

Điện, nước, xử lý nước thải, thu gom rác;

Cảnh sát và lực lượng phản ứng nhanh;

Phòng cháy chữa cháy;

Nhà ở, chăm sóc y tế…

24

Mặt khác, để phù hợp với nhu cầu cải thiện chất lượng dịch vụ, nguồn thu và điều kiện giá cả của

TP.HCM, cần cho phép TP.HCM được quyền qui định định mức chi phù hợp.

3.1.3. Về vay nợ

Chính phủ chỉ nên qui định các điều kiện nhằm hạn chế rủi ro, hạn chế sự ảnh hưởng đến việc

thực hiện các nhiệm vụ chi cho quản lý nhà nước trên địa bàn TP.HCM thay vì khống chế tỷ lệ

nợ vay như hiện nay. Còn lại, nên để cho Hội Đồng Nhân Dân TP.HCM quyết định các nội dung

khác trong hoạt động vay nợ phù hợp với nhu cầu phát triển, khả năng tạo nguồn thu, khả năng

trả nợ của TP.HCM.

3.2. Đổi mới mô hình quản trị công của Chính quyền TP.HCM

3.2.1. Mục tiêu

Như chúng tôi đã đề cập, quản trị đô thị và quản lý ngân sách đô thị liên kết một cách chặt chẽ

với nhau: nếu như yếu tố này thiếu sót thì yếu tố còn lại không thể vận hành một cách hiệu quả.

Do vậy, để hấp thu được những nội dung phân cấp, để cung cấp được những hàng hóa dịch vụ

công phù hợp với mong đợi của công chúng, để phù hợp với mô hình chính quyền đô thị, để đảm

bảo sự tăng trưởng bền vững, ổn định, để thực hiện được sứ mệnh “là đô thị đi đầu trong sự

nghiệp CNH – HĐH, từng bước trở thành trung tâm lớn về kinh tế, tài chính, thương mại, khoa

học – công nghệ của đất nước và khu vực Đông Nam Á; góp phần tích cực đưa nước ta thành

nước công nghiệp hiện đại vào năm 2020” cần thiết phải đổi mới hoạt động quản trị điều hành

của Chính quyền đô thị TP.HCM. Sự đổi mới này cần hướng đến đạt được các giá trị cơ bản như:

khu vực công gọn nhẹ, hiệu lực và phục vụ tốt hơn.

Một khu vực công gọn nhẹ nhấn mạnh nỗ lực điều chỉnh chức năng và vai trò của khu vực

công nhằm thích nghi với những thay đổi trong môi trường cạnh tranh toàn cầu. Sự phát triển

của khu vực công đã chèn lấn khu vực tư và làm giảm hiệu quả chung của toàn xã hội. Do đó,

cần giảm biên chế theo hướng nâng cao năng lực bộ máy; đồng thời thực hiện chủ trương xã

hội hóa nhằm giảm bớt ảnh hưởng của khu vực công, nhất là đối với những lĩnh vực mà khu

vực tư hoạt động hiệu quả hơn, từ đó mở rộng phạm vi hoạt động của khu vực tư, tối ưu hóa

sự can thiệp và điều tiết của Nhà nước.

Một khu vực công hiệu lực nhằm hướng tới một khu vực có sức cạnh tranh, thoát ra khỏi

phương thức quản lý tập trung và cứng nhắc, chuyển sang hoạt động hướng tới kết quả. Các

tổ chức công có trách nhiệm hơn với các nhóm lợi ích của cộng đồng; trung thành với lợi ích

25

của công chúng; quản lý nguồn lực tài chính đáng tin cậy hơn với chi phí thấp nhất và giảm

thiểu rủi ro; nỗ lực hướng đến cải thiện số lượng và chất lượng dịch vụ công.

Cuối cùng, xây dựng một khu vực công phục vụ tốt hơn đó là xây dựng một nền hành chính

công trên nền tảng tôn trọng và quan tâm tới sở thích người dân; cung cấp dịch vụ tốt hơn cho

người dân với tư cách là những cử tri, người nộp thuế, khách hàng và người tiêu dùng. Các tổ

chức công thực hiện đúng công việc, không chuyên quyền và cung cấp hàng hóa - dịch vụ

công đáp ứng nhu cầu và sở thích của công chúng.

3.2.2. Các thách thức

Những thay đổi trên đây, nếu được thực hiện sẽ tạo động lực tốt cho sự phát triển của TP.HCM.

Tuy nhiên, tiến trình đổi mới này sẽ gặp không ít thách thức cần phải vượt qua:

Các yếu tố thuộc về tổ chức và thể chế:

- Cần chuẩn bị nguồn lực và lộ trình thích hợp để chuyển đổi mô hình quản trị.

- Cần xây dựng các tiêu chuẩn đánh giá công việc thực hiện, theo khuôn khổ chiến lược và

các chính sách đề ra.

- Cần sắp xếp hệ thống quản lý để hỗ trợ cho việc thực hiện hệ thống quản trị tài chính theo

kết quả: (i) người quản lý được trao quyền tự chủ trong việc điều hành hoạt động và nâng

cao tính tự chịu trách nhiệm về cung cấp các đầu ra và kết quả; (ii) tạo ra những đòn bẩy

kinh tế khuyến khích người quản lý cải thiện và nâng cao chất lượng hoạt động.

Những yếu tố về con người:

- Cần phát triển văn hóa tổ chức theo phương thức quản trị mới. Lâu nay ở khu vực công có

truyền thống quản lý nhấn mạnh việc đánh giá các nhân tố đầu vào, trong khi mô hình

quản trị mới đòi hỏi phải thay đổi cung cách quản lý theo hướng tập trung vào các đầu ra

để xác định kết quả và đánh giá trách nhiệm. Phương thức quản trị mới yêu cầu khu vực

công phải thay đổi tư duy, chiến lược chính sách. Thế nhưng, thay đổi văn hóa là một

nhiệm vụ không dễ dàng, tốn kém nhiều thời gian, yêu cầu phải sàng lọc và cải thiện liên

tục. Sự lãnh đạo hợp lý và ý thức cam kết được chia sẻ đối với quy trình cải cách là điều

quan trọng để xây dựng một văn hóa quản trị định hướng theo đầu ra.

- Cần tạo nhận thức rõ về trách nhiệm thực tiễn của các tổ chức, cơ quan trong hệ thống

quản lý mới. Cần có sự hỗ trợ và cam kết thực hiện của các nhà lãnh đạo cao cấp đối với

tiến trình cải cách. Kinh nghiệm quốc tế cho thấy, vai trò lãnh đạo của cán bộ cấp cao có

26

ý nghĩa quyết định cho sự thực hiện thành công hệ thống quản trị mới. Không có sự ủng

hộ mạnh mẽ của cán bộ lãnh đạo cao cấp thì không thể nào có sự thay đổi cơ chế. Không

có sự ủng hộ mạnh mẽ từ những người lãnh đạo cấp cao, thì không thể nào thể chế hóa

một cách rộng rãi hệ thống quản trị mới và đảm bảo tính hiệu lực. Lãnh đạo cao cấp cần

hỗ trợ mạnh mẽ và tham gia tích cực vào việc xây dựng chính sách lẫn triển khai thực

hiện. Từ đây, việc hình thành và thực thi trách nhiệm hậu quả và trách nhiệm giải trình

cùng với “văn hóa từ chức” là một việc làm cần thiết.

- Cần tạo điều kiện cho người dân và các nhóm lợi ích tham gia vào tất cả các giai đoạn của

quy trình quản trị trên nền tảng của một xã hội dân chủ – trong các hoạt động lập kế

hoạch, trong việc phát triển hệ thống đo lường thực hiện và cả quy trình quyết định dựa

vào đầu ra.

3.2.3. Kỹ thuật

Quản lý theo kết quả đầu ra được xem là một công cụ để chính quyền đô thị: (i) tập trung nguồn

lực công vào nơi mang lợi ích cao nhất cho xã hội; (ii) giúp cải thiện chính sách công (thông qua

đánh giá dựa vào kết quả thực tiễn); (iii) góp phần tăng cường hiệu quả quản lý (thông qua minh

bạch những ưu tiên và mục tiêu). Để tiến tới quản lý theo kết quả đầu ra, trước mắt trong quản lý

ngân sách của Việt Nam nói chung và quản lý ngân sách TP.HCM nói riêng cần thực hiện thành

công việc triển khai xây dựng khuôn khổ tài chính trung hạn nhằm ràng buộc các cấp chính

quyền sử dụng các nguồn lực tài chính gắn liền với các mục tiên ưu tiên tổng thể của quốc gia và

của địa phương12

. Với việc thiết lập khuôn khổ chi tiêu trung hạn sẽ góp phần nâng cao hiệu quả

quản lý chi tiêu công: (i) tăng cường năng lực của chính quyền đô thị trong soạn lập ngân sách,

đặc biệt là khả năng dự báo khi phân bổ ngân sách; (ii) tăng cường kỷ luật ngân sách và tính

minh bạch cũng như trách nhiệm giải trình trong sử dụng nguồn lực công; (iii) tăng cường chất

lượng những thông tin ngân sách, tính rõ ràng của các mục tiêu chính sách; (iv) cho phép chính

quyền đô thị tập trung nhiều hơn vào những ưu tiên mang tính chiến lược mà vẫn làm cho quy

trình ngân sách toàn diện hơn; (v) tập trung nguồn lực phân bổ theo chiến lược phát triển ngành

thống nhất từ trung ương đến địa phương, khắc phục tình trạng phân khúc giữa trung ương và địa

phương.

12 Hiện tại Ngân hàng Thế giới hỗ trợ Chính phủ Việt nam triển khai dự án Cải cách Quản lý Tài chính Công, được

thực hiện thí điểm cho 4 địa phương: Vĩnh long, Bình dương, Hà tây và Hà nội.

27

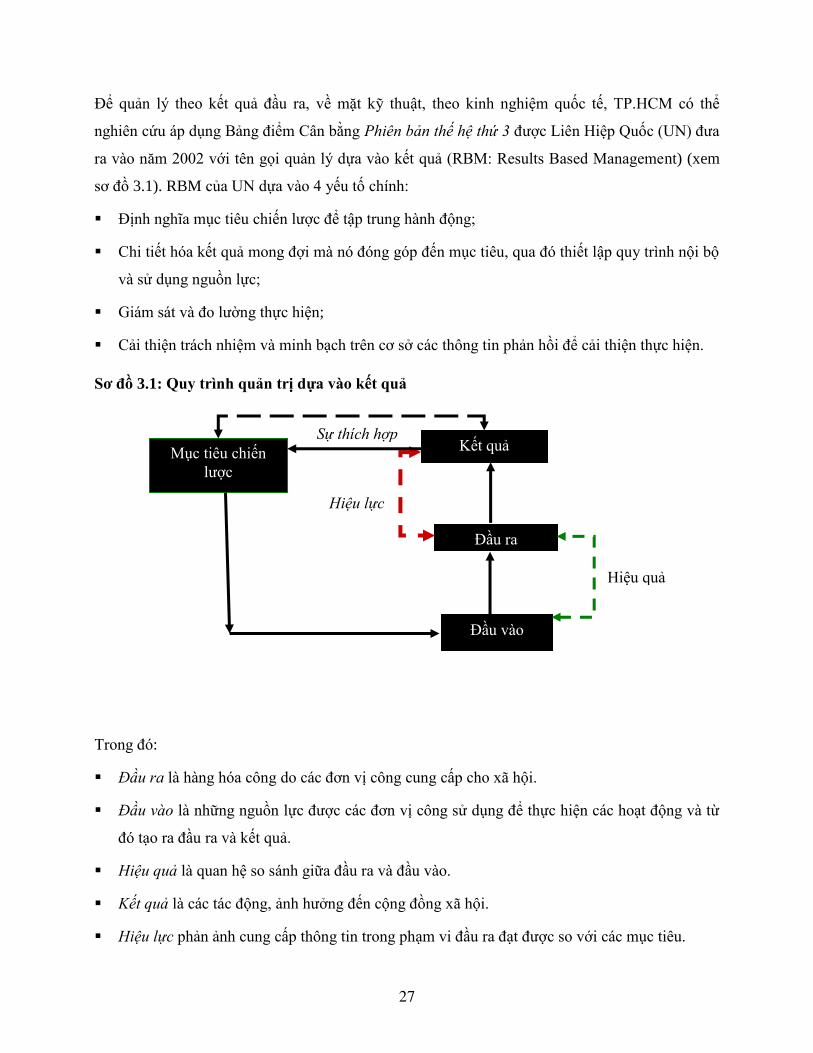

Để quản lý theo kết quả đầu ra, về mặt kỹ thuật, theo kinh nghiệm quốc tế, TP.HCM có thể

nghiên cứu áp dụng Bảng điểm Cân bằng Phiên bản thế hệ thứ 3 được Liên Hiệp Quốc (UN) đưa

ra vào năm 2002 với tên gọi quản lý dựa vào kết quả (RBM: Results Based Management) (xem

sơ đồ 3.1). RBM của UN dựa vào 4 yếu tố chính:

Định nghĩa mục tiêu chiến lược để tập trung hành động;

Chi tiết hóa kết quả mong đợi mà nó đóng góp đến mục tiêu, qua đó thiết lập quy trình nội bộ

và sử dụng nguồn lực;

Giám sát và đo lường thực hiện;

Cải thiện trách nhiệm và minh bạch trên cơ sở các thông tin phản hồi để cải thiện thực hiện.

Sơ đồ 3.1: Quy trình quản trị dựa vào kết quả

Trong đó:

Đầu ra là hàng hóa công do các đơn vị công cung cấp cho xã hội.

Đầu vào là những nguồn lực được các đơn vị công sử dụng để thực hiện các hoạt động và từ

đó tạo ra đầu ra và kết quả.

Hiệu quả là quan hệ so sánh giữa đầu ra và đầu vào.

Kết quả là các tác động, ảnh hưởng đến cộng đồng xã hội.

Hiệu lực phản ảnh cung cấp thông tin trong phạm vi đầu ra đạt được so với các mục tiêu.

Sự thích hợp

Mục tiêu chiến

lược

Kết quả

Đầu vào

Đầu ra

Hiệu lực

Hiệu quả

28

Tính thích hợp thể hiện mối quan hệ kết hợp giữa kết quả thực tế và mục tiêu chiến lược.

Ngày nay, Bảng điểm Cân bằng đã được nghiên cứu bởi nhiều chính phủ, đặc biệt được sử dụng

để đo lường thực hiện và kết quả trong mô hình quản trị công mới (Rodeney Mcadam và

Timothy Walker, 2003). Tuy nhiên, do các đơn vị công là tổ chức phi lợi nhuận, vì thế, khi ứng

dụng Bảng điểm Cân bằng vào đo lường thực hiện và kết quả cần chú ý các khác biệt về hoạt

động giữa tổ chức công và khu vực tư, được tóm tắt trong bảng 3.3 dưới đây.

Bảng 3.3: Sự khác biệt giữa tổ chức công và khu vực tư khi vận dụng Bảng điểm cân bằng

Đặc điểm Khu vực tư Khu vực công

Mục tiêu chiến lược Sự cạnh tranh Tính hiệu quả của sứ mạng

Mục tiêu tài chính Lợi nhuận, tăng trưởng, thị

phần

Giảm chi phí; hiệu quả

Các giá trị hướng đến Đổi mới, sáng tạo, nhận

thức, sự tín nhiệm

Trách nhiệm đối với công chúng,

liêm chính, công bằng

Kết quả mong đợi Sự hài lòng của khách

hang

Sự hài lòng của cử tri (những

người hưởng thụ hàng hóa công )

Các nhóm lợi ích Cổ đông, người sở hữu, thị

trường

Các cử tri, người nộp thuế, các

nhà tài trợ, các cơ quan thanh tra,

các nhà lập pháp…

Ngân sách được xác định bởi: Nhu cầu khách hàng Khả năng lãnh đạo, nhà lập pháp,

người lập kế hoạch

Các yếu tố thành công chủ yếu Tỷ lệ tăng trưởng, thu

nhập kiếm được, thị phần

Thực tiễn quản trị tốt nhất

Bảng trên cho thấy, sự đo lường chủ yếu đối với các đơn vị công không phải là yếu tố tài chính

mà là tính hiệu lực về sứ mạng của nó. Cho nên, đối với các đơn vị công, sứ mạng sẽ xác lập đầu

ra hay kết quả mong đợi của khách hàng và các nhóm lợi ích khác nhau. Theo sau sứ mạng là

khách hàng của đơn vị, chứ không phải là các cổ đông tài chính. Các đơn vị công phải quyết định

ai là đối tượng mà tổ chức phải hướng đến phục vụ và làm thế nào để đáp ứng một cách tốt nhất

29

(Paul R. Niven, 2003). Từ việc xác định khách hàng, các đơn vị công sẽ xác lập quy trình nội bộ

nhằm hướng đến tạo lập giá trị cho khách hàng.

Bảng điểm Cân bằng không thể hoàn thành nếu không có yếu tố tài chính. Chi tiêu để thỏa mãn

nhu cầu khách hàng trong khu vực công là bị giới hạn bởi gói ngân sách được phân bổ và các nỗ

lực để giải quyết vấn đề này. Chẳng hạn, khả năng tăng thuế, phí, lệ phí và các nguồn thu khác bị

rằng buộc bởi luật pháp và cơ chế lựa chọn công. Cho nên, bảng điểm trong khu vực công sẽ tập

trung vào tính vượt trội và tìm kiếm cách thức để vận hành một cách tiết kiệm và hiệu quả hơn.

Ví dụ, giảm chi phí, ít mắc sai lầm và sử dụng nguồn lực hiệu quả hơn để đáp ứng nhu cầu khách

hàng (Kim, Jong – Tae; Park. Sang – Hyun; Kim, Sook – Hee Kim, Sang – Wook, 2006). Cuối

cùng, hoạt động hướng đến sứ mạng và kết quả, đòi hỏi các đơn vị công dựa rất nhiều vào các kỹ

năng, sự tinh tế, và cách thức sắp xếp đội ngũ công chức để đạt được mục tiêu chiến lược.

Kết luận

Quản trị đô thị và quản lý ngân sách đô thị liên kết một cách chặt chẽ với nhau: nếu như yếu tố

này thiếu sót thì yếu tố còn lại không thể vận hành một cách hiệu quả. Để phù hợp với mô hình

chính quyền đô thị loại đặc biệt, để nâng cao chất lượng sống của người dân TP.HCM, để phát

huy được vai trò là đầu tàu kinh tế thúc đẩy kinh tế cả nước phát triển, TP.HCM cần được trao

quyền tự chủ nhiều hơn, đặc biệt là quyền tự chủ về tài chính – ngân sách. Song, để hấp thu và

đạt được mục đích của sự phân quyền, cần đổi mới hoạt động quản trị điều hành của Chính quyền

TP.HCM. Sự đổi mới này cần hướng đến đạt được các giá trị cơ bản như: khu vực công gọn nhẹ,

hiệu lực và phục vụ tốt hơn. Muốn vậy: (1) TP.HCM cần vượt qua các thách thức về thể chế và

cả yếu tố con người; (2) nghiên cứu áp dụng Bảng điểm Cân bằng Phiên bản thế hệ thứ 3 được

Liên Hiệp Quốc (UN) đưa ra vào năm 2002 với tên gọi quản lý dựa vào kết quả (RBM: Results

Based Management) vào quản trị đô thị.

Tài liệu tham khảo:

1. Anwar Shah (2006), Budgeting and budgetary insitutions, The Worldbank, Washington DC.

2. Anwar Shah (2006), Local budgeting, The Worldbank, Washington DC.

3. Anwar Shah (2006), Local governance in industrial countries, The Worldbank, Washington DC.

4. Breton, Albert, 1995. "Organizational hierarchies and bureaucracies: An integrative essay," European

Journal of Political Economy, Elsevier, vol. 11(3), pages 411-440, September.

30

5. Bailey, Stephen. 1999,Local Government Economics: Theory, Policy, and Practice. Basingstoke, U.K.:

Macmillan.

6. Chan (2003), Changing roles of public financial management, University of Illinois, USA.

7. Cheung (2002), The politics of new public management, Some experience form reforms in East Asia.

8. Dollery, Brian, and Joe Wallis. 2001. The Political Economy of Local Government. Cheltenham, U.K.:

Edward Elgar.

9. The third International Conference of administrative Sciences (1996) Brussels.

10. Hood, C (1991), A Public Management for all seasons, Public Adiminstration, Vol. 69, No. 1.

11. Kim, Jong-tae; Park, Sang-hyun; Kim, Sook-hee; Kim, Sang-wook (2006), On Building a Dynamic BSC

Model for Strategic Performance Measurement in Public Sector.

12. Luis Delfim Santos, Isabel Martins, Paula Brito, “Measuring Subjective Quality of Life: A Survey to Porto’s

Residents”, Applied Research in Quality of Life, No. 2 (2007), trang 51-64.

13. OECD (1995), Governance inTransition: Public Management Reforms in OECD Countries, Paris.

14. Pau R. Niven (2003), Balanced Scorecard step by step for government and nonprofit

15. Phil Sloper, Keith T Linard, David Paterson (1999), Towards a Dynamic Feedback Framework for Public

Sector Performance Management.

16. Rodeney Mcadam and Timothy Walker (2003), An inquiry into BSC within best value implementation in

UK local Government, Public Administration Vol. 81 No. 4, p.873–892.

17. Dự thảo Đề án chính quyền đô thị TP.HCM , 8/8/2013.

18. World Bank (2005), Phân cấp ở Đông Á, NXB văn hóa thông tin.

19. Nguyễn Hữu Quang, Cư dân đô thị và không gian đô thị trong tiến trình đô thị hóa ở TPHCM, 2010.

20. Sở Y tế Tp.HCM (2011), Quy hoạch phát triển Ngành Y tế Tp.HCM đến năm 2020 và tầm nhìn đến năm

2025.