Embed Size (px)

Citation preview

Spezielle Bewertungsmethoden und deren Anwendungen Teil 10

Seite 1Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

Monte-Carlo-Bewertungen

Für eine marktgerechte Immobilienbewertung sind die Existenz und die Verwendung eines sachgerechten Bewertungsmodells unabdingbar. Mögliche Bewer-tungsmodelle werden, wenn auch nicht abschließend [6], durch den Gesetzgeber in der Immobilienwerter-mittlungsverordnung (ImmoWertV) definiert. Gemein ist diesen Verfahren die deterministische Ausprägung, d.h., jede Eingangsvariable geht genau mit einem Wert in die Wertermittlung ein und das Verfahren führt zu einem eindeutigen Ergebnis. Ob der Sachverständige die im Rahmen der deterministischen Bestimmung der Eingangsparameter zu berücksichtigenden komplexen dynamischen und unsicheren Faktoren ausreichend [2] dokumentiert bzw. aufgrund der erforderlichen Festle-gung auf einen Wert überhaupt dokumentieren kann, erscheint dabei fraglich. Eine Rechtsprechung, die mit-unter eine Schätzungenauigkeit von bis zu 30 % als hinnehmbar ansieht [6], hebt den Schätzcharakter einer Wertermittlung zwar hervor, senkt aber zumindest aus Sicht aufgeklärter Marktteilnehmer die Akzeptanz de-terministisch abgeleiteter Wertermittlungsergebnisse. Ohnehin wird der Marktwert (Verkehrswert) mitunter als statistischer und wahrscheinlichster Wert betrachtet [6], sodass die Diskussionen um die Verwendbarkeit von stochastisch-statistischen Simulationsverfahren in der Wertermittlung folgerichtig anhalten.

Im Rahmen stochastisch-statistischer Verfahren (Mon-te-Carlo-Simulation, Monte-Carlo-Verfahren, Risikosi-mulation) gehen die Eingangsvariablen als Bandbreiten in die Simulation ein, und die Wiederholung des Simu-lationsvorgangs führt im Ergebnis zu einer Vielzahl von

Seite 2

Teil 10 Spezielle Bewertungsmethoden und deren Anwendungen

Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

Ergebnissen mit einer entsprechenden Wahrscheinlich-keitsverteilung [3].

Unabhängig davon, ob es sich um deterministische Ver-fahren oder stochastisch-statistische Simulationsver-fahren handelt, müssen diese auf einem sachgerechten Modell basieren. Dabei ist ein Modell dann als sachge-recht anzusehen, wenn die komplexe, mathematisch nicht exakt abbildbare Realität durch Verknüpfung der maßgeblichen Variablen bei gleichzeitiger Reduktion der Variablenanzahl auf das erforderliche Maß zu ei-nem realistischen Ergebnis führt. Ein Modell ist damit als vereinfachte Darstellung komplexer realistischer Zusammenhänge durch Konzentration auf die maßgeb-lichen Variablen zu verstehen.

Maßgeblich sind dabei die Variablen mit dem größten Einfluss auf das Ergebnis unter der Annahme, dass die restlichen Eingangsparameter konstant gehalten werden. Die Beschränkung auf die bedeutenden Ein-gangsvariablen erfolgt dabei unter Berücksichtigung der Kosten-Nutzen-Relation sowie der Gewährleistung der Ergebnissicherheit. Grundsätzlich ist von einer sin-kenden Ergebnissicherheit bei steigender Anzahl ein-fließender Daten auszugehen, sodass aber mit sinken-der Anzahl einfließender Daten die Wahrscheinlichkeit von Ergebnissen steigt, die kein Abbild realistischer Zu-sammenhänge mehr darstellen [4]. Aus Kosten-Nutzen Überlegungen heraus sollte der Aufwand für die Ermitt-lung der Wahrscheinlichkeitsverteilung der einzelnen Variablen mit der Bedeutung eben dieser Variable für das Gesamtergebnis korrelieren [7].

Spezielle Bewertungsmethoden und deren Anwendungen Teil 10

Seite 3Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

Grundlage der Modellbildung ist daher die ausgewo-gene Berücksichtigung des nachfolgend dargestellten bestehenden systemimmanenten Zielkonflikts:

Aufgrund der gesetzlichen Normierung wird davon ausgegangen, dass dieser Konflikt ausgewogen ge-löst wird und damit ein anwendbares Modell besteht. Das normierte Ertragswertverfahren ist Grundlage der Monte-Carlo-Ertragswertermittlung, sodass es sich bei der Monte-Carlo-Ertragswertermittlung zwangsweise um kein neues oder alternatives Wertermittlungsver-fahren handelt, sondern vielmehr um die Erweiterung und Optimierung des bestehenden Wertermittlungsver-fahrens durch die Integration des Simulationsansatzes. Haack bestätigt die grundsätzliche Anwendbarkeit des Monte-Carlo-Simulationsansatzes im Rahmen der nor-mierten Wertermittlungsverfahren [3]. Die Definition des grundlegenden Modells, also des normierten Er-tragswertverfahrens lautet wie folgt:

Bild 1: Zielkonflikt der Modellbildung

Seite 4

Teil 10 Spezielle Bewertungsmethoden und deren Anwendungen

Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

RND

RNDEW

(1 p) 1(RoE BWK BW p) BW SWU

(1 p) p+ −

= − − × × + ±+ ×

Formel des Ertragswertverfahrens

mit EW = Ertragswert

RoE = Rohertrag

BWK = Bewirtschaftungskosten

BW = Bodenwert

p = Liegenschaftszinssatz

RND = Restnutzungsdauer

SWU = sonstige wertbeeinflussende Umstände

In der Formel wurden die Betriebs-, Verwaltungs- und Instandhaltungskosten sowie das Mietausfallwagnis in der Position Bewirtschaftungskosten zusammenge-fasst. Die Restnutzungsdauer stellt das rechnerische Ergebnis aus der Gesamtnutzungsdauer abzüglich des wirtschaftlichen Gebäudealters dar und wurde inso-fern ebenfalls komprimiert. Der Eingangsparameter „sonstige wertbeeinflussende Umstände“ wird folgend als deterministische Eingangsgröße unterstellt, da von einer ausreichend sicheren Erfassung und Bezifferung dieser ausgegangen wird.

Die für das Ertragswertverfahren erforderlichen Daten sind vom Sachverständigen zu erheben. Basis sind bei-spielsweise Grundstücksmarktberichte, Beobachtungen des Marktgeschehens, Fachliteratur und/oder beson-dere Kenntnisse des Sachverständigen. Dabei bewegt sich der Sachverständige in einem Umfeld, in dem ggf.

Spezielle Bewertungsmethoden und deren Anwendungen Teil 10

Seite 5Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

sämtliche Variablen sicher bestimmbar sind oder kaum Informationen über die Eingangsparameter vorliegen [2]. Durch die Verwendung von Bandbreiten für die Eingangsvariablen statt der Festlegung auf einen Wert dokumentiert der Sachverständige gegenüber dem Auf-traggeber die auch bei deterministischer Vorgehens-weise vorhandene systemimmanente Unsicherheit. Das Ertragswertverfahren wird deshalb um die Komponente „Eingangsdaten innerhalb von Bandbreiten unter Be-rücksichtigung der jeweiligen Wahrscheinlichkeitsver-teilung“ ergänzt und für die folgenden Eingangspara-meter umgesetzt:• Rohertrag• Bewirtschaftungskosten• Liegenschaftszinssatz• Restnutzungsdauer• Bodenwert

Für diese Parameter sind zunächst die Intervalle zu bestimmen, die den möglichen Wertebereich der je-weiligen Variablen abdecken. Für den Wertebereich wiederum sind eine Klasseneinteilung und eine Wahr-scheinlichkeitszuordnung vorzunehmen. Generell ist festzuhalten, dass die Unsicherheit des Sachverständi-gen mit steigender Klassenanzahl sinkt, die Ergebnis-sicherheit aber aufgrund der kleiner verteilten Klassen steigt.

Seite 6

Teil 10 Spezielle Bewertungsmethoden und deren Anwendungen

Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

Im Rahmen der Monte-Carlo-Simulation bestehen kei-ne systembezogenen Vorgaben hinsichtlich der Wahr-scheinlichkeitszuordnung [5]. Da die deterministischen Eingangsparameter als fehlerbehaftet anzusehen sind und innerhalb einer Bandbreite mit einer minimalen und einer maximalen Ausprägung belegen sind [3], liegt die Zuordnung der jeweiligen Wahrscheinlich-keitsverteilung (z.B. Standardnormalverteilung, Gleich-verteilung, Dreiecksverteilung) zu den Eingangspara-metern im Ermessen des Sachverständigen.

Dabei wird grundsätzlich zwischen zentralverteilten und nicht-zentralverteilten Wahrscheinlichkeitszuord-nungen unterschieden. Die Unterscheidung liegt darin, dass bei zentralverteilten Zuordnungen

• Mittelwert (arithmetischer Mittelwert, also die Sum-me der Einzelwerte dividiert durch die Anzahl der Werte),

• Median (der Wert, bei dem je 50 % der Ergebnisse unterhalb wie auch oberhalb dieses Werts belegen sind) und

• Modus (der Wert, der am häufigsten auftritt)

Tab. 1: Intervalle und Klassenanzahl der Eingangsparameter

Minimum Maximum Mittelwert Klassen

Bodenwert in Euro 30.000 90.000 60.000 8

Jahresrohertrag in Euro 4.000 12.000 8.000 8

Bewirtschaftungskosten in Euro 1.000 3.000 2.000 8

Liegenschaftszinssatz in Prozent 2,00 5,50 3,75 6

Restnutzungsdauer in Jahren 5,00 40,00 22,50 6

Spezielle Bewertungsmethoden und deren Anwendungen Teil 10

Seite 7Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

zusammenfallen und bei nicht-zentralverteilten Zuord-nungen nicht übereinstimmen.

Zu den zentralverteilten Wahrscheinlichkeitszuordnun-gen gehören beispielsweise die

• Dreiecks- (geprägt von einem minimalen und einem maximalen Wert sowie einem wahrscheinlichsten Wert innerhalb dieses Intervalls),

• Gleich- (alle möglichen Werte besitzen eine identi-sche Eintrittswahrscheinlichkeit) und

• Standardnormalverteilung (Gauß’sche Glockenkur-ve),

wobei die Standardnormalverteilung aufgrund der Ver-bindung zum zentralen Grenzwertsatz eine Sonderrolle einnimmt. Der zentrale Grenzwertsatz besagt, dass sich die Wahrscheinlichkeitsverteilung der Ergebnisse bei ausreichender Anzahl an Simulationsvorgängen der Standardnormalverteilung annähert, soweit die Ein-gangsparameter identisch verteilt sind, eine endliche Varianz besitzen und der Einfluss jeder Variablen im Verhältnis zur Gesamtsumme nicht zu dominant ist.

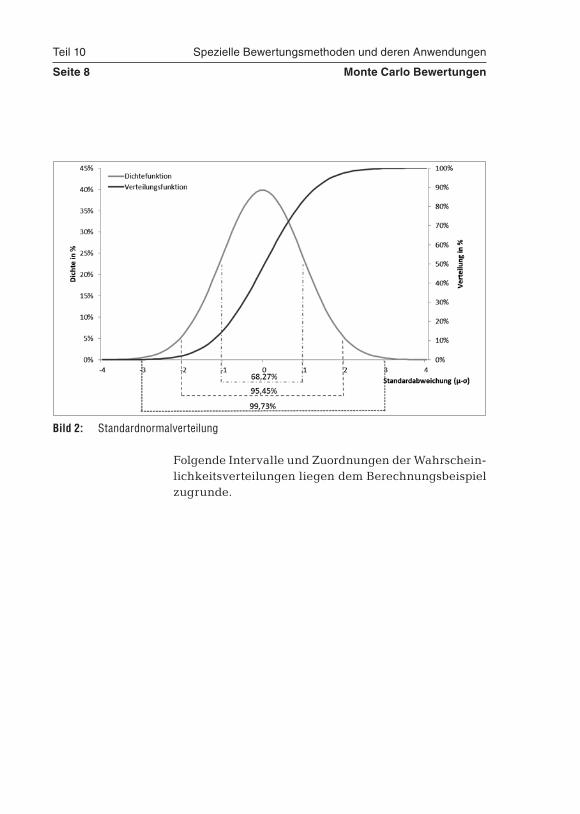

Für die Standardnormalverteilung kann festgehalten werden, dass rund 68 % der Werte um eine Standardab-weichung (σ) um den wahrscheinlichsten Wert streuen. Unterstellt man zwei bzw. drei Standardabweichungen, so werden bereits rund 95,5 % bzw. rund 99,7 % der Ergebnisse abgedeckt. [3].

Seite 8

Teil 10 Spezielle Bewertungsmethoden und deren Anwendungen

Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

Folgende Intervalle und Zuordnungen der Wahrschein-lichkeitsverteilungen liegen dem Berechnungsbeispiel zugrunde.

Bild 2: Standardnormalverteilung

Spezielle Bewertungsmethoden und deren Anwendungen Teil 10

Seite 9Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

Bild 3: Wahrscheinlichkeitsverteilung des Rohertrags

Bild 4: Wahrscheinlichkeitsverteilung der Bewirtschaftungs kosten

Bild 5: Wahrscheinlichkeitsverteilung des Liegenschafts zinssatzes

Bild 6: Wahrscheinlichkeitsverteilung der Restnutzungsdauer

Seite 10

Teil 10 Spezielle Bewertungsmethoden und deren Anwendungen

Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

Grundlage der Risikosimulation ist die Berücksichti-gung der Eingangsparameter entsprechend ihrer jewei-ligen Wahrscheinlichkeitsverteilung, sodass die vom Sachverständigen dokumentierte Verteilung ergebnis-relevant wird. Basierend auf künstlich erzeugten gleich-verteilten Zufallszahlen werden die Eingangsparameter für die Monte-Carlo-Ertragswertermittlung festgelegt [3]. und der Ertragswertformel zugeführt.

Zur Erzielung eines repräsentativen Ergebnisses für die Wahrscheinlichkeitsverteilung des Zielwerts ist es erforderlich, die Simulation mit sich ändernden Ein-gangsvariablen häufig zu wiederholen. Eine vollstän-dige Simulation der möglichen Ergebnisse (bei Berück-sichtigung von z.B. acht Klassen für beispielsweise fünf Eingangsvariablen beträgt die Gesamtheit der mögli-chen Ergebnisse 32.768) erscheint aus Kosten-Nutzen-Gesichtspunkten wenig sinnvoll, da eine Simulation

Bild 7: Wahrscheinlichkeitsverteilung des Bodenwertes

Spezielle Bewertungsmethoden und deren Anwendungen Teil 10

Seite 11Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

auf Basis einer angemessenen Anzahl an Stichproben ohnehin für die Abbildung der Grundgesamtheit ausrei-chend ist. Haack beziffert die notwendigen Simulations-durchgänge mit einer „gegen unendlich strebende(n) Anzahl“ [3]. Janssen geht davon aus, dass 10.000 Wie-derholungen erforderlich sind, um ein statistisch aus-sagefähiges Ergebnis zu erzeugen [5]. Aufgrund der Abhängigkeit des gewünschten Genauigkeitsgrads von der Anzahl der Durchläufe – eine Verringerung der Unsicherheit um eine Dezimalstelle erfordert die Ver-vielfachung der Durchläufe um das Einhundertfache – erscheint die Methode grundsätzlich bei erforder-lichen Ergebnisgenauigkeiten von 5–10 % einsetzbar [3]. Im Berechnungsbeispiel werden entsprechend der Auffassung von Janssen 10.000 Simulationsdurchläufe durchgeführt.

Eine visuelle Darstellung der Ergebnisse in einer Dich-te- sowie einer Verteilungsfunktion erleichtert die Er-fassung und Interpretation der Resultate. Die Dichte-funktion stellt die Ergebnishäufigkeit der jeweiligen Ertragswertklasse dar. Unter einer Verteilungsfunktion ist die kumulierte Dichtefunktion zu verstehen. Aus die-ser ist ersichtlich, mit welcher Wahrscheinlichkeit ein Ertragswert nicht überschritten wird. Aufgrund dieser Aussagekraft wird diese Funktion auch als Risikoprofil bezeichnet.

Auch die Steilheit (Kurosität) und die Schwerpunktlage (Schiefe) der Kurve lassen Schlussfolgerungen auf die Ergebnisse zu.

• Steilheit (Kurosität): Bei spitzen Kurven ist mit einer geringen Streuung, der Ergebnisse um den wahr-scheinlichsten Wert zu rechnen. Flache Kurven deu-

Seite 12

Teil 10 Spezielle Bewertungsmethoden und deren Anwendungen

Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

ten dementsprechend auf eine größere Streuung der Werte hin.

• Schwerpunktlage (Schiefe): Aus der Schwerpunktla-ge der Kurve können darüber hinaus Schlüsse über die Einordnung des Ergebnisses in die Kategorien über- oder unterhalb des Mittelwerts gezogen wer-den. Bei rechtsschiefen/linksschiefen Kurven ist die Wahrscheinlichkeit höher, dass das Ergebnis ober-halb/unterhalb des Mittelwerts belegen ist.

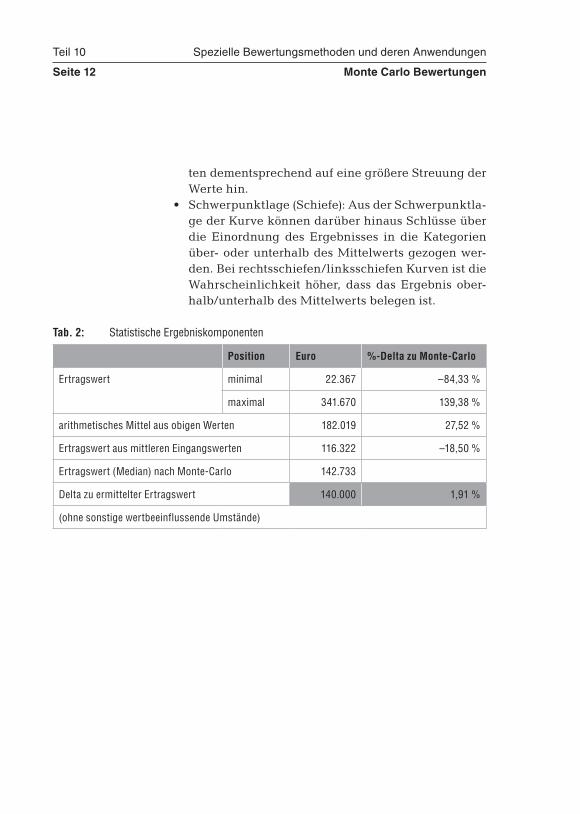

Tab. 2: Statistische Ergebniskomponenten

Position Euro %-Delta zu Monte-Carlo

Ertragswert minimal 22.367 –84,33 %

maximal 341.670 139,38 %

arithmetisches Mittel aus obigen Werten 182.019 27,52 %

Ertragswert aus mittleren Eingangswerten 116.322 –18,50 %

Ertragswert (Median) nach Monte-Carlo 142.733

Delta zu ermittelter Ertragswert 140.000 1,91 %

(ohne sonstige wertbeeinflussende Umstände)

Spezielle Bewertungsmethoden und deren Anwendungen Teil 10

Seite 13Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

Zunächst lassen sich folgende Ergebnisse festhalten:

• Unter der Annahme, dass alle Eingabewerte mit der geringsten Ausprägung in die Berechnung ein-gehen, ergibt sich ein minimaler Ertragswert von 22.000 €, unter der Annahme, dass der Ertragswert mit aus den Eingabewerten mit der maximalen Aus-prägung ermittelt wird, ergibt sich ein Ertragswert von 342.000 €.

• Als arithmetisches Mittel aus dieser Spanne wurden 182.000 € errechnet.

• Bei Verwendung der mittleren Eingangsgrößen be-trägt der Ertragswert 116.000 €.

• Der Median, also der Wert, der sowohl größer als auch kleiner als 50 % der weiteren Ertragswerte ist, beträgt 143.000 €.

• Gegenüber dem Ertragswert aus der deterministi-schen Herangehensweise in Höhe von 140.000 € er-gibt sich eine Abweichung von 1,91 %.

Bild 8: Wahrscheinlichkeitsverteilung des Ertragswerts

Seite 14

Teil 10 Spezielle Bewertungsmethoden und deren Anwendungen

Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

• Der wahrscheinlichste Wert mit rund 16 % entspricht dem Median mit 143.000 €.

• Bei Festlegung auf den wahrscheinlichsten Wert liegt der Sachverständige damit aber in rund 84 % der Fälle falsch.

• Etwa 70 % der Berechnungsergebnisse streuen +/–10 % um den Median.

• Die Dichtefunktion zeigt eine leichte rechtsseitige Schiefe auf, der Ertragswert ist zu rund 69 % gleich oder größer als 143.000 € ist.

Die Integration eines Simulationsansatzes in die nor-mierten Wertermittlungsverfahren wird bereits seit Langem kontrovers diskutiert. Zu betonen ist dabei, dass es sich nicht um ein „neues“ Wertermittlungsverfahren handelt, sondern lediglich um die Implementierung ei-nes Simulationsansatzes in das bestehende normier-te Bewertungsmodell. An dieser Stelle wird von einer Diskussion der deutschen Wertermittlungssystematik im internationalen Kontext abgesehen. Das bestehende gesetzgeberisch normierte Modell wird dahin gehend akzeptiert, sodass sich Kontroversen insbesondere auf rechtliche Anforderungen an die Wertermittlung, eine sachgerechte Festlegung von Eingangswahrscheinlich-keiten und die Wirkung/Interpretation des Resultats konzentrieren.

Evans; Werner-Ehrenfeucht zeigen dazu auf, dass die Monte-Carlo-Simulation keinen Ersatz für die normier-ten Verfahren darstellen kann und keinesfalls einen Ausgleich zu fehlender Marktkenntnis des Sachver-ständigen bietet [1]. Auch Gablenz vertritt die Meinung, dass eine veränderte Vorgehensweise kein Ersatz für die sachgerechte Anwendung der normierten Verfahren sein kann [2].

Spezielle Bewertungsmethoden und deren Anwendungen Teil 10

Seite 15Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

Von Haack wird angeführt, dass seitens der Rechtspre-chung die Forderung einer deterministischen Wert-ermittlung besteht. Weiterhin wird angemerkt, dass bereits die Begrifflichkeit Wertermittlung den Schätz-charakter gegenüber einer Wert-„berechnung“ verdeut-licht und selbst eine Ergebnisspanne nicht errechenbar ist [3]. In der Folge wird zudem darauf verwiesen, dass das vorliegende Datenmaterial ohnehin keine Wert-„berechnung“ zulässt. Grundsätzlich ist in der Integ-ration des Simulationsansatzes eine Verlagerung und Quantifizierung der Unsicherheit von den Eingangspa-rametern auf das Ergebnis zu sehen [3].

Seitens Kierig wurden Untersuchungen durchgeführt, die eine Normalverteilung des Ergebnisses erwarten lassen. Folgerichtig erscheint die Gewährleistung der Ergebnissicherheit nur durch Verwendung von normal-verteilten Eingangsparametern zu erreichen, sofern kei-ne anderweitige Verteilung empirisch belegbar ist [3]. Simon bestätigt, dass eine belegbare asymmetrische Verteilung der Eingangsparameter Anwendungsvor-aussetzung für die Monte-Carlo-Ertragswertermittlung ist [7]. Haack führt darüber hinaus an, dass die indivi-dualisierbaren Wahrscheinlichkeitsverteilungen eine Erhöhung der Unsicherheit im Modell zur Folge haben [3]. Janssen sieht die nicht sachgerechte Zuordnung von Wahrscheinlichkeiten und die daraus resultierende Ergebnisverzerrung ebenso kritisch [5]. Seitens Simon wird aber abgeleitet, dass der Sachverständige auch im deterministischen Verfahren Überlegungen zur Wahr-scheinlichkeitsverteilung anstrengt und, sofern keine eindeutigen Werte vorliegen, zu einer Gewichtung der vorliegenden Informationen neigt. Dadurch gleichen sich die Ergebnisse der Ertragswertermittlung und der Monte-Carlo-Ertragswertermittlung an. Die Begrün-

Seite 16

Teil 10 Spezielle Bewertungsmethoden und deren Anwendungen

Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

dung der Klasseneinteilung und Wahrscheinlichkeits-zuordnungen stellt den Sachverständigen jedoch vor eine zusätzliche Herausforderung [7]. Gablenz beurteilt die Dokumentation der dem Sachverständigen inhären-ten Unsicherheit gegenüber dem Auftraggeber positiv und sieht darin die „ehrlichste“ Vorgehensweise [2].

Festzuhalten ist, dass nach Simon die Ergebnisqualität des Simulationsergebnisses stark von den individuel-len Wahrscheinlichkeitszuordnungen abhängt. Darü-ber hinaus ist nur mit von der deterministischen Vor-gehensweise abweichenden Ergebnissen zu rechnen, wenn für die Eingangsparameter schiefe Verteilungen begründet zugeordnet werden können [7]. Die aus der statistischen Berechnung resultierenden Ergebnisse vermitteln eine Scheingenauigkeit und damit eine nicht existente geringe empirische Unsicherheit [3]. Jedoch ist eine Darstellbarkeit der bestehenden Unsicherheit in einer Ergebnisbandbreite durchaus positiv zu be-urteilen [1]. Weiterhin hängt die Anwendbarkeit des Wertermittlungsergebnisses vielfach direkt an einer deterministischen Ausprägung des Ergebnisses, so bei z.B. steuerlichen, abfindungs- und verkaufsinduzierten Aufträgen. Demgegenüber existieren Bewertungsan-lässe, denen eine Ergebnisbandbreite dienlich wäre [1].

Insofern stellt Haack fest, dass die Monte-Carlo- Ertragswertermittlung „derzeit weder einen Ersatz be-stehender Verfahren […] noch eine sinnvolle Alternative zur Genauigkeitsabschätzung von Wertermittlungser-gebnissen darstellt“ [3].

Spezielle Bewertungsmethoden und deren Anwendungen Teil 10

Seite 17Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

Fazit

Zunächst ist zu betonen, dass die Integration des Mon-te-Carlo-Simulationsansatzes kein neues, in Konkur-renz zur traditionellen deterministischen Ertragswert-ermittlung stehendes Verfahren darstellt, sondern das normierte Verfahren lediglich durch den Simulations-ansatz erweitert.

Die Kritik an der „Seriösität“ der Zuordnung von Wahr-scheinlichkeiten mangels entsprechender Eingangsda-ten auf einer empirischen Basis ist nachvollziehbar und nicht angreifbar. Zu beachten ist dabei jedoch, dass bei gleichem Kenntnisstand und gleicher Sorgfalt in der Verarbeitung der vorliegenden Informationen so-wohl im Rahmen der Wahrscheinlichkeitszuordnungen der Monte-Carlo-Ertragswertberechnung als auch in der deterministischen „traditionellen“ Wertermittlung sich die Resultate beider Verfahrensweisen angleichen. Zudem ist zu berücksichtigen, dass obwohl die Recht-sprechung den Schätzcharakter der Ertragswertermitt-lung stützt, nicht fachversierten Auftraggebern dieses Ungenauigkeitsprofil einer Wertschätzung regelmäßig nicht bewusst ist und der ausgewiesene Wert als einzig „wahrer“ interpretiert wird und Anwendung findet.

In den vorgetragenen Begründungen wird nach Auf-fassung des Autors die Vorteilhaftigkeit einer nach-vollziehbaren Darstellung und Begründung der beste-henden Unsicherheit durch den Sachverständigen nicht ausreichend gewürdigt. Gerade das Marktumfeld der letzten Jahre, in dem die Wertermittlungssystematik aufgrund von Bewertungsabweichungen regelmäßig Gegenstand von Pressemitteilungen ist, belegt, dass das Ergebnis der deterministischen Herangehensweise re-

Seite 18

Teil 10 Spezielle Bewertungsmethoden und deren Anwendungen

Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

gelmäßig als „wahrer“ Wert interpretiert und aufgrund bestehender Regularien auch als solcher verwendet wird. Dementsprechend ist davon auszugehen, dass es offenbar nicht gelungen ist, den Schätzcharakter der Wertermittlung transparent und für jeden nachvollzieh-bar darzulegen.

Unabhängig von der Herangehensweise, also egal, ob traditionelle deterministische Methode oder Mon-te-Carlo-Ertragswertermittlung, ist künftig eine haf-tungsrechtliche Sensibilisierung der Auftraggeber zu erwarten. Insofern erscheint die Dokumentation der bestehenden Unsicherheit alleine aus Risikogesichts-punkten empfehlenswert.

Auch wenn die Monte-Carlo-Ertragswertsimulation die im Rechtsverkehr verankerte deterministische Vor-gehensweise nicht zu ersetzen vermag [3], so ist die Anwendung der Monte-Carlo-Ertragswertermittlung zur Plausibilisierung der deterministischen Verfah-rensergebnisse in Erwägung zu ziehen. Schließlich stellt bereits Haack fest, dass durch die Monte-Carlo-Ertragswertermittlung eine Verlagerung der bestehen-den Unsicherheit von den Eingangsparametern auf die Ergebnisse erfolgt und die bestehende Unsicherheit da-rüber hinaus quantifizierbar wird [3]. Dieser Vorteil der Dokumentation und Quantifizierung, der unabhängig von der Verfahrensweise bestehenden Unsicherheit des Sachverständigen, überkompensiert nach Auffassung des Autors die angeführten Kritikpunkte zur Festle-gung der mangels empirischen Datenmaterials weitest-gehend vorgenommenen subjektiven Wahrscheinlich-keitszuordnungen deutlich.

Spezielle Bewertungsmethoden und deren Anwendungen Teil 10

Seite 19Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

Der Auffassung Haacks, dass die Monte-Carlo-Ertrags-wertermittlung mangels empirisch belegter Eingangs-parameter aktuell nicht geeignet ist, die deterministi-sche Verfahrensweise abzulösen [3], stimmt der Autor damit uneingeschränkt zu. Hingegen sieht der Autor in der Verwendung zur Genauigkeitsabschätzung von Wertermittlungsergebnissen jedoch einen „unschätz-baren“ Vorteil der Vorgehensweise, der auch aufgrund der Dokumentation der Unsicherheit des Sachverstän-digen in haftungsrechtlichen Fragestellungen Relevanz besitzen könnte.

Quellen

[1] Evans, A.H.; Werner-Ehrenfeucht, G.: Das Monte Carlo Verfahren bei der Bewertung von Entwicklungs-projekten, Grundstücksmarkt und Grundstückswert, Heft 5, 1994, S. 257–263

[2] Gablenz, Klaus: Monte Carlo hilft bei Unsicherhei-ten, in: Immobilienzeitung Nr. 29 vom 26.07.2007, S. 6

[3] Haack, Björn: Sensitivitätsanalyse zur Verkehrswert-ermittlung von Grundstücken, Beiträge zu Städtebau und Bodenordnung, Schriftenreihe der Professur für Städtebau und Bodenordnung, Bonn, 2006

[4] Isler, Süleyman: Risikosimulation zur Investitionsbe-wertung – Der Einsatz der Monte-Carlo-Simulation in der Investitionsrechnung, Grin Verlag, München, 2009

[5] Janssen, O.: Monte-Carlo-Simulationen verbessern die Bewertungsqualität von Immobilien, in: Grund-

Seite 20

Teil 10 Spezielle Bewertungsmethoden und deren Anwendungen

Monte Carlo Bewertungen

WEKA Verlag – 6227 Praxishandbuch Immobilienbewertung – Herstellung: Frau Schäfer Stand: 29.05.2013 Status: 1. Umbruch Dateiname: Monte-Carlo-Bewertungen

stücksmarkt und Grundstückswert, Heft 1, 2002 [59, S. 37]

[6] Kleiber, Wolfgang: Marktwertermittlung nach Im-moWertV, Bundesanzeiger Verlag GmbH, Köln, 2013

[7] Simon, T.: Verbessert die Monte-Carlo-Simulation die Grundstückswertermittlung?, Grundstücksmarkt und Grundstückswert, Heft 2, 2004, [172, S. 93–101]