Embed Size (px)

Citation preview

Modo de Apoyo a laMicroempresa:ONG a Banco

Modo de Apoyo a laMicroempresa:ONG a Banco

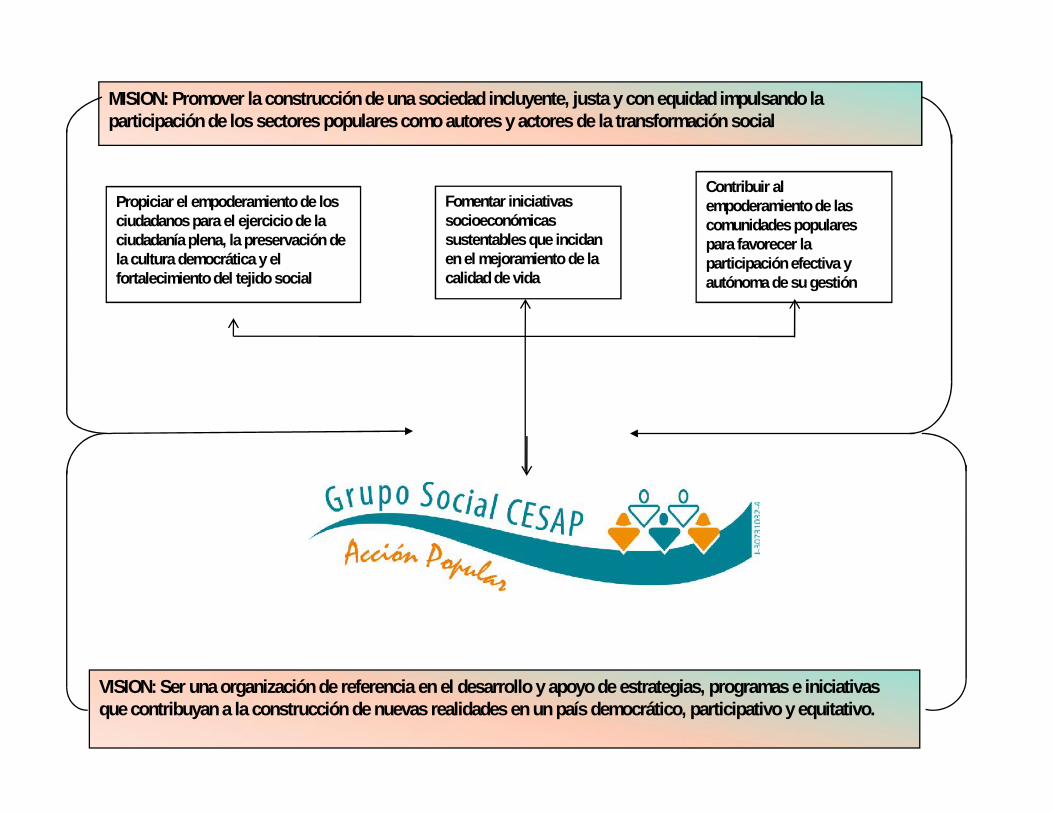

MISION: Promover la construcción de una sociedad incluyente, justa y con equidad impulsando laparticipación de los sectores populares como autores y actores de la transformación social

Propiciar el empoderamiento de losciudadanos para el ejercicio de laciudadanía plena, la preservación dela cultura democrática y elfortalecimiento del tejido social

Fomentar iniciativassocioeconómicassustentables que incidanen el mejoramiento de lacalidad de vida

Contribuir alempoderamiento de lascomunidades popularespara favorecer laparticipación efectiva yautónoma de su gestión

VISION: Ser una organización de referencia en el desarrollo y apoyo de estrategias, programas e iniciativasque contribuyan a la construcción de nuevas realidades en un país democrático, participativo y equitativo.

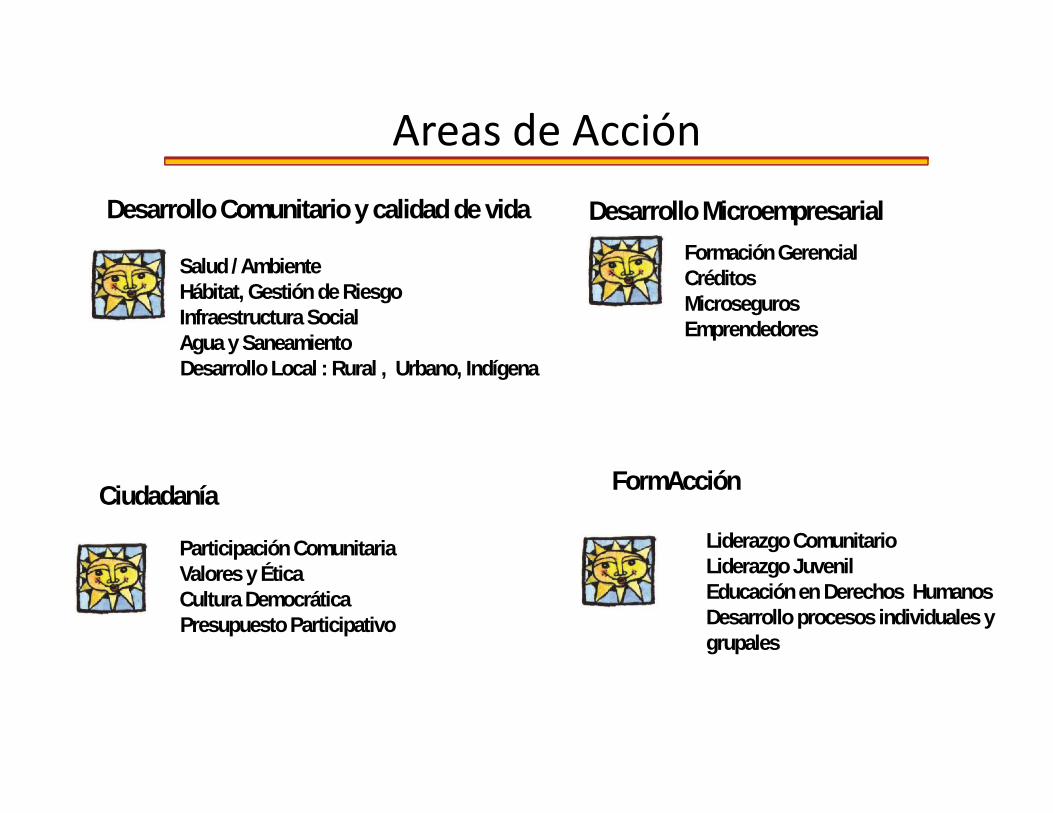

Desarrollo Comunitario y calidad de vida

Salud / AmbienteHábitat, Gestión de RiesgoInfraestructura SocialAgua y SaneamientoDesarrollo Local : Rural , Urbano, Indígena

Desarrollo MicroempresarialFormación GerencialCréditosMicrosegurosEmprendedores

Areas de Acción

Ciudadanía

Participación ComunitariaValores y ÉticaCultura DemocráticaPresupuesto Participativo

FormAcción

Liderazgo ComunitarioLiderazgo JuvenilEducación en Derechos HumanosDesarrollo procesos individuales ygrupales

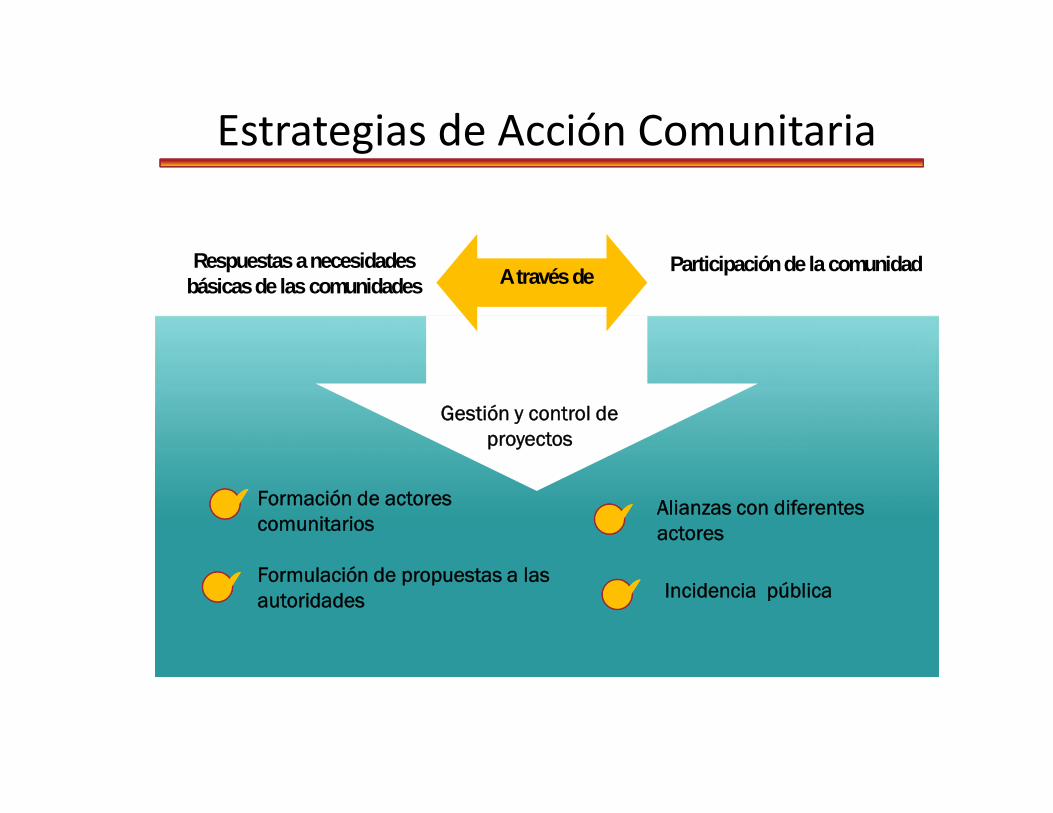

Participación de la comunidadRespuestas a necesidadesbásicas de las comunidades

Gestión y control deproyectos

A través de

Estrategias de Acción Comunitaria

Gestión y control deproyectos

Formación de actorescomunitarios

Formulación de propuestas a lasautoridades Incidencia pública

Alianzas con diferentesactores

Resumen de la Gestión de 2012

Con la ejecución de 89 proyectos

Se brindó atención directa a 55.951 personas.

580 organizaciones.

405 comunidades

90 municipios

Con la presencia activa en 18 estados del país.

Con la ejecución de 89 proyectos

Se brindó atención directa a 55.951 personas.

580 organizaciones.

405 comunidades

90 municipios

Con la presencia activa en 18 estados del país.

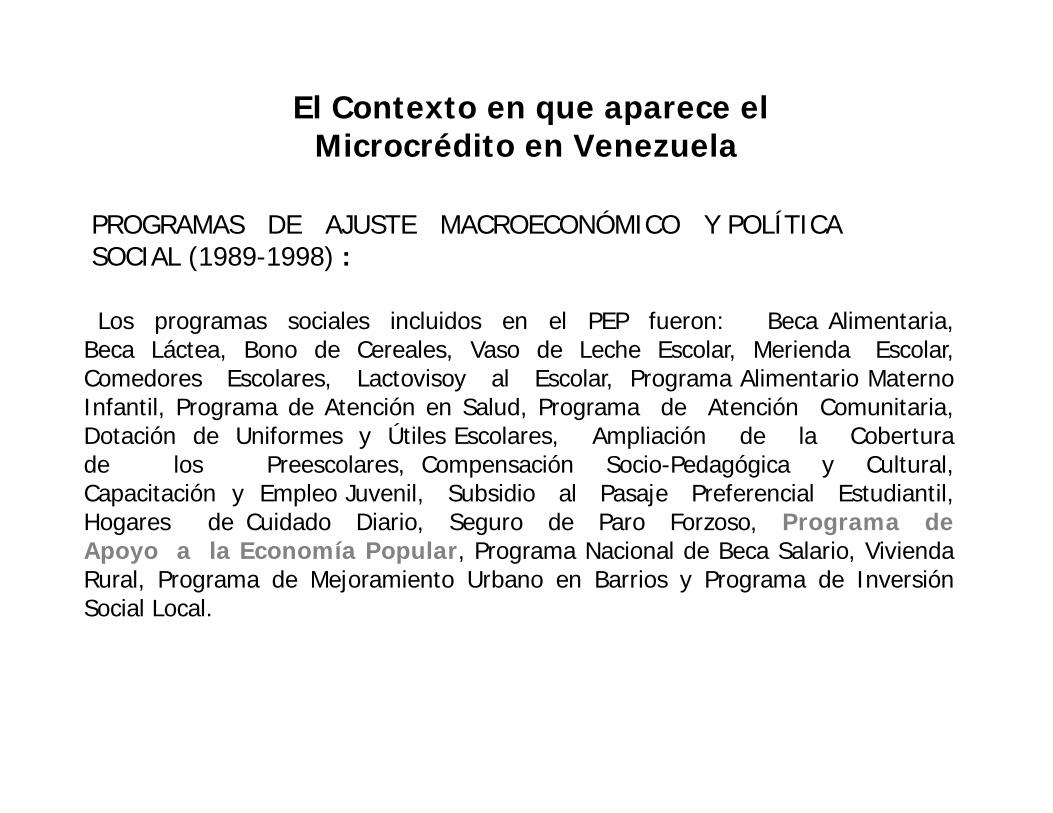

El Contexto en que aparece elMicrocrédito en Venezuela

PROGRAMAS DE AJUSTE MACROECONÓMICO Y POLÍTICASOCIAL (1989-1998) :

Dirección General Sectorial de Promoción y Apoyo a la Economía Popular delMinisterio de la Familia, la cual fue creada por Decreto Presidencial No.540del 28 de setiembre de 1989 publicado en la Gaceta Oficial, AlcanceNo.34.328 del l8 de octubre de l989. Esta Unidad tuvo las siguientes funciones(GACETA 1989):

“Desarrollar y fortalecer estrategias populares individuales y colectivasautónomas y organizadas de producción y consumo de valores tangibles eintangibles a pequeña escala, conducentes al mejoramiento de los niveles deingreso y empleo de la población de escasos recursos, así como al cabalaprovechamiento de las iniciativas populares económicamente productivas ysocialmente rentables."

. Desarrollar programas de apoyo a las iniciativas populares de organizacióneconómica, tanto en las áreas de capacitación y asistencia técnica como enlas de asistencia financiera .

Dirección General Sectorial de Promoción y Apoyo a la Economía Popular delMinisterio de la Familia, la cual fue creada por Decreto Presidencial No.540del 28 de setiembre de 1989 publicado en la Gaceta Oficial, AlcanceNo.34.328 del l8 de octubre de l989. Esta Unidad tuvo las siguientes funciones(GACETA 1989):

El Contexto en que aparece elMicrocrédito en Venezuela

PROGRAMAS DE AJUSTE MACROECONÓMICO Y POLÍTICASOCIAL (1989-1998) :

Los programas sociales incluidos en el PEP fueron: Beca Alimentaria,Beca Láctea, Bono de Cereales, Vaso de Leche Escolar, Merienda Escolar,Comedores Escolares, Lactovisoy al Escolar, Programa Alimentario MaternoInfantil, Programa de Atención en Salud, Programa de Atención Comunitaria,Dotación de Uniformes y Útiles Escolares, Ampliación de la Coberturade los Preescolares, Compensación Socio-Pedagógica y Cultural,Capacitación y Empleo Juvenil, Subsidio al Pasaje Preferencial Estudiantil,Hogares de Cuidado Diario, Seguro de Paro Forzoso, Programa deApoyo a la Economía Popular, Programa Nacional de Beca Salario, ViviendaRural, Programa de Mejoramiento Urbano en Barrios y Programa de InversiónSocial Local.

Los programas sociales incluidos en el PEP fueron: Beca Alimentaria,Beca Láctea, Bono de Cereales, Vaso de Leche Escolar, Merienda Escolar,Comedores Escolares, Lactovisoy al Escolar, Programa Alimentario MaternoInfantil, Programa de Atención en Salud, Programa de Atención Comunitaria,Dotación de Uniformes y Útiles Escolares, Ampliación de la Coberturade los Preescolares, Compensación Socio-Pedagógica y Cultural,Capacitación y Empleo Juvenil, Subsidio al Pasaje Preferencial Estudiantil,Hogares de Cuidado Diario, Seguro de Paro Forzoso, Programa deApoyo a la Economía Popular, Programa Nacional de Beca Salario, ViviendaRural, Programa de Mejoramiento Urbano en Barrios y Programa de InversiónSocial Local.

La ocupación en el Sector InformalLa ocupación en el Sector Informal

Fuente: Encuesta de Hogares por muestreo, INE

2.011 2.012

2007

3.552Instituciones

13.4 M MClientes

154.8 MMClientes

Importancia del Microcrédito

618 Instituciones

1997

Fuente: Informe del Estado de la Campaña de la Cumbre de Microcrédito 2009

A partir de la de la Cumbre delMicrocrédito realizada en Febrerode 1997 en Washington,auspiciada por Naciones Unidas,con representantes de 137países, se reconoce la capacidaddel microcrédito en generaringresos a la población ensituación de pobreza, y ser unaherramienta efectiva en losprocesos sociales y económicospara el desarrollo de los países

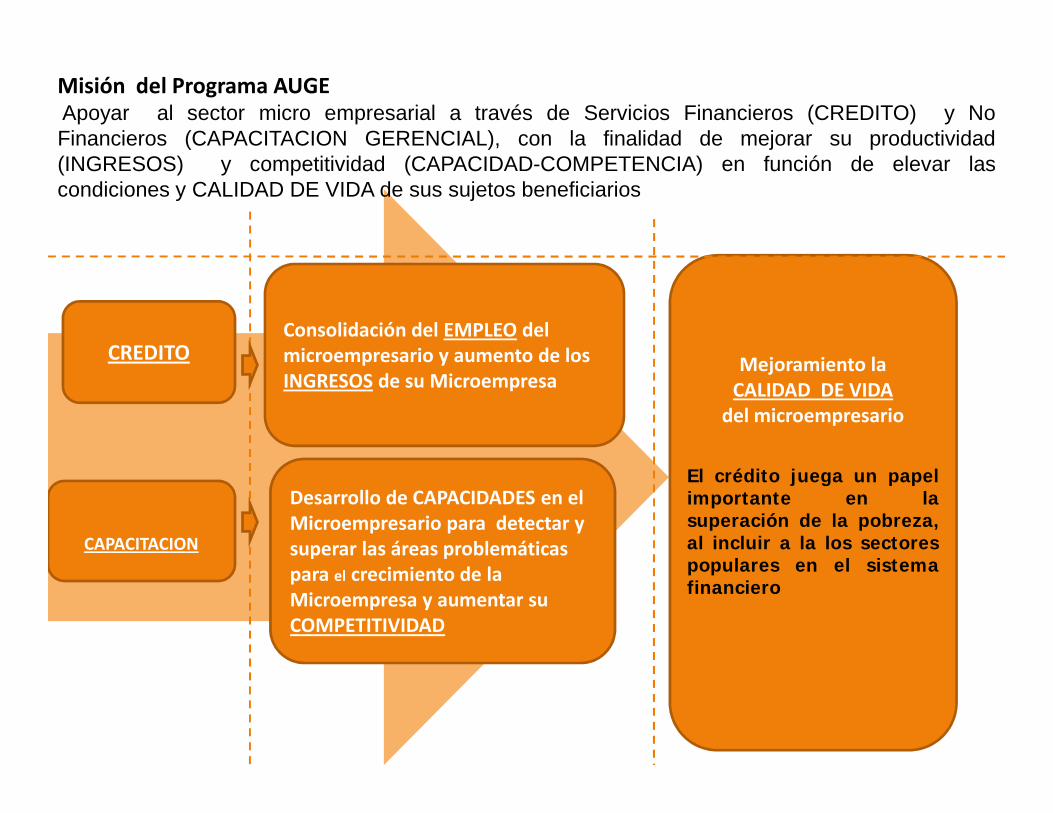

CREDITOConsolidación del EMPLEO delmicroempresario y aumento de losINGRESOS de su Microempresa

Mejoramiento laCALIDAD DE VIDA

del microempresario

Misión del Programa AUGEApoyar al sector micro empresarial a través de Servicios Financieros (CREDITO) y NoFinancieros (CAPACITACION GERENCIAL), con la finalidad de mejorar su productividad(INGRESOS) y competitividad (CAPACIDAD-COMPETENCIA) en función de elevar lascondiciones y CALIDAD DE VIDA de sus sujetos beneficiarios

CAPACITACION

Desarrollo de CAPACIDADES en elMicroempresario para detectar ysuperar las áreas problemáticaspara el crecimiento de laMicroempresa y aumentar suCOMPETITIVIDAD

Mejoramiento laCALIDAD DE VIDA

del microempresario

El crédito juega un papelimportante en lasuperación de la pobreza,al incluir a la los sectorespopulares en el sistemafinanciero

•72,11% de losmicroempresarios notienen acceso a laseguridad social quebrinda el Estado

ObservatorioDesarrollo Microempresarial(Cesap 2007)

¿Cómo se percibe el aseguramiento en elsector microempresarial?

El Microseguro en Venezuela(Cisor 2007, Contratado porMünchener)

Estudio realizado en Caracas y 12Estados, abarcando 17 ramas deactividad microempresarial.

•72,11% de losmicroempresarios notienen acceso a laseguridad social quebrinda el Estado

•45,79% no tiene acceso aninguna previsión en salud

22,11% debe acudir al sistema privado“Se requiere con urgencia un sistemaintegral de protección social almicroempresario y su familia”

Dimensión del Mercado43% Mercado seguro40% Mercado Asegurable17% Mercado no asegurable

¿Qué asegurarían?1. La familia2. Vehículo3. Insumos

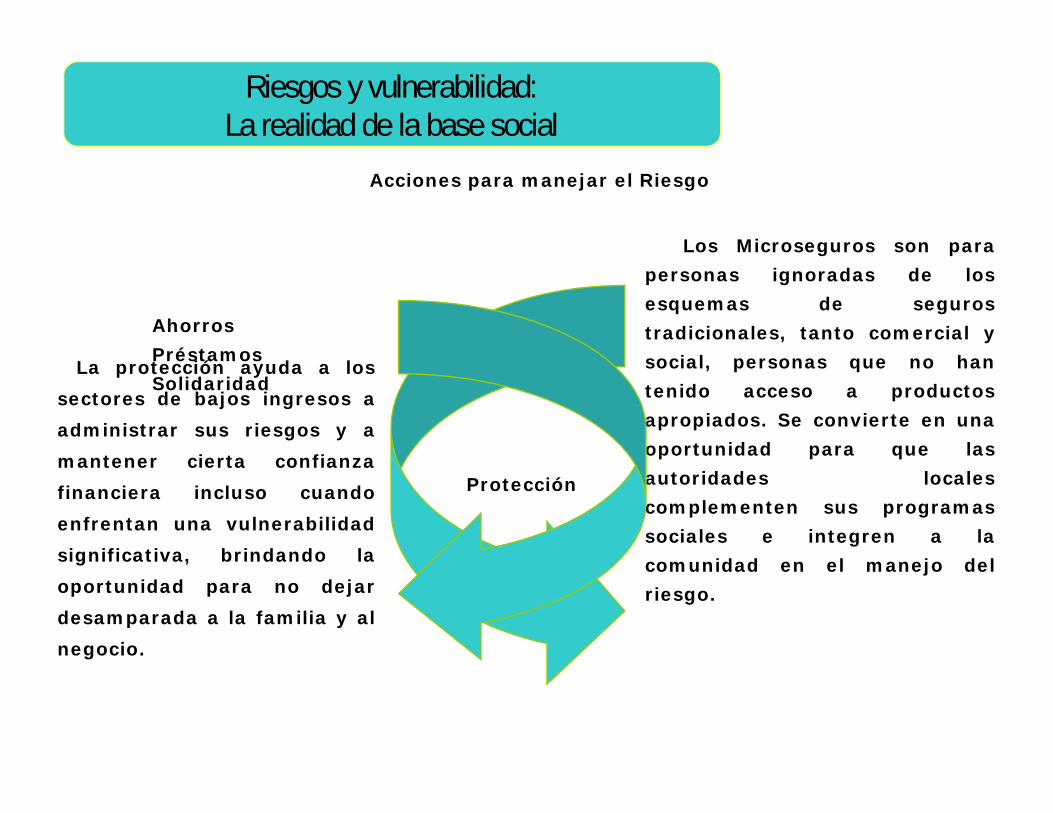

Riesgos y vulnerabilidad:La realidad de la base social

Los Microseguros son parapersonas ignoradas de losesquemas de segurostradicionales, tanto comercial ysocial, personas que no hantenido acceso a productosapropiados. Se convierte en unaoportunidad para que lasautoridades localescomplementen sus programassociales e integren a lacomunidad en el manejo delriesgo.

AhorrosPréstamosSolidaridad

Acciones para manejar el Riesgo

La protección ayuda a lossectores de bajos ingresos aadministrar sus riesgos y amantener cierta confianzafinanciera incluso cuandoenfrentan una vulnerabilidadsignificativa, brindando laoportunidad para no dejardesamparada a la familia y alnegocio.

Los Microseguros son parapersonas ignoradas de losesquemas de segurostradicionales, tanto comercial ysocial, personas que no hantenido acceso a productosapropiados. Se convierte en unaoportunidad para que lasautoridades localescomplementen sus programassociales e integren a lacomunidad en el manejo delriesgo.

La protección ayuda a lossectores de bajos ingresos aadministrar sus riesgos y amantener cierta confianzafinanciera incluso cuandoenfrentan una vulnerabilidadsignificativa, brindando laoportunidad para no dejardesamparada a la familia y alnegocio.

Protección

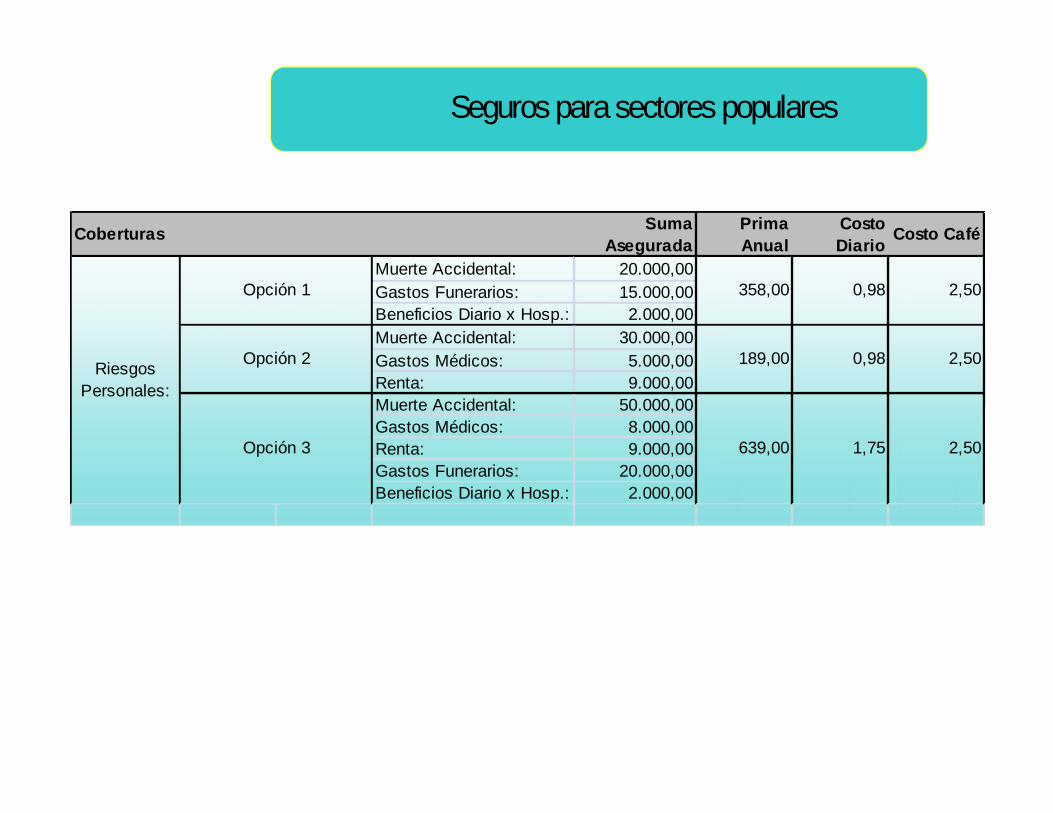

Coberturas SumaAsegurada

PrimaAnual

CostoDiario Costo Café

Muerte Accidental: 20.000,00Gastos Funerarios: 15.000,00Beneficios Diario x Hosp.: 2.000,00Muerte Accidental: 30.000,00Gastos Médicos: 5.000,00Renta: 9.000,00Muerte Accidental: 50.000,00Gastos Médicos: 8.000,00Renta: 9.000,00Gastos Funerarios: 20.000,00Beneficios Diario x Hosp.: 2.000,00

1,75 2,50

2,50

0,98 2,50

358,00 0,98

Opción 2

639,00

RiesgosPersonales:

Opción 3

Opción 1

189,00

Seguros para sectores populares

Coberturas SumaAsegurada

PrimaAnual

CostoDiario Costo Café

Muerte Accidental: 20.000,00Gastos Funerarios: 15.000,00Beneficios Diario x Hosp.: 2.000,00Muerte Accidental: 30.000,00Gastos Médicos: 5.000,00Renta: 9.000,00Muerte Accidental: 50.000,00Gastos Médicos: 8.000,00Renta: 9.000,00Gastos Funerarios: 20.000,00Beneficios Diario x Hosp.: 2.000,00

1,75 2,50

2,50

0,98 2,50

358,00 0,98

Opción 2

639,00

RiesgosPersonales:

Opción 3

Opción 1

189,00

Incendio y TerremotoProtege al Microempresario contra pérdidas o daños materiales que sufra lapropiedad asegurada, a causa de incendio o terremoto.

Seguros para comerciantes

Incendio: brinda protección contra las pérdidas o daños materiales quesufran los bienes asegurados como consecuencia directa de un incendio,del calor y el humo producidos.

Terremoto: ampara las pérdidas o daños que sufra la propiedad asegurada,causados por terremoto o temblor.

Anzoátegui

Caracas

Lara

Aumento Temporal Automático:

Permite incrementar la suma asegurada en épocas en que el Microempresario lo requiera (de octubre adiciembre, cuando hay un mayor volumen de inventario).

Coberturas SumaAsegurada

PrimaAnual

CostoDiario

CostoArepa

Incendio y Terremoto 30.000,00 276,00 0,76 16,00

30.000,00 69,00 0,19 16,00Aumento Temporal Automático:(3 meses - octubre a diciembre)

Incendio: brinda protección contra las pérdidas o daños materiales quesufran los bienes asegurados como consecuencia directa de un incendio,del calor y el humo producidos.

Terremoto: ampara las pérdidas o daños que sufra la propiedad asegurada,causados por terremoto o temblor.

Mérida

Zulia

Carabobo

Aragua

Lara

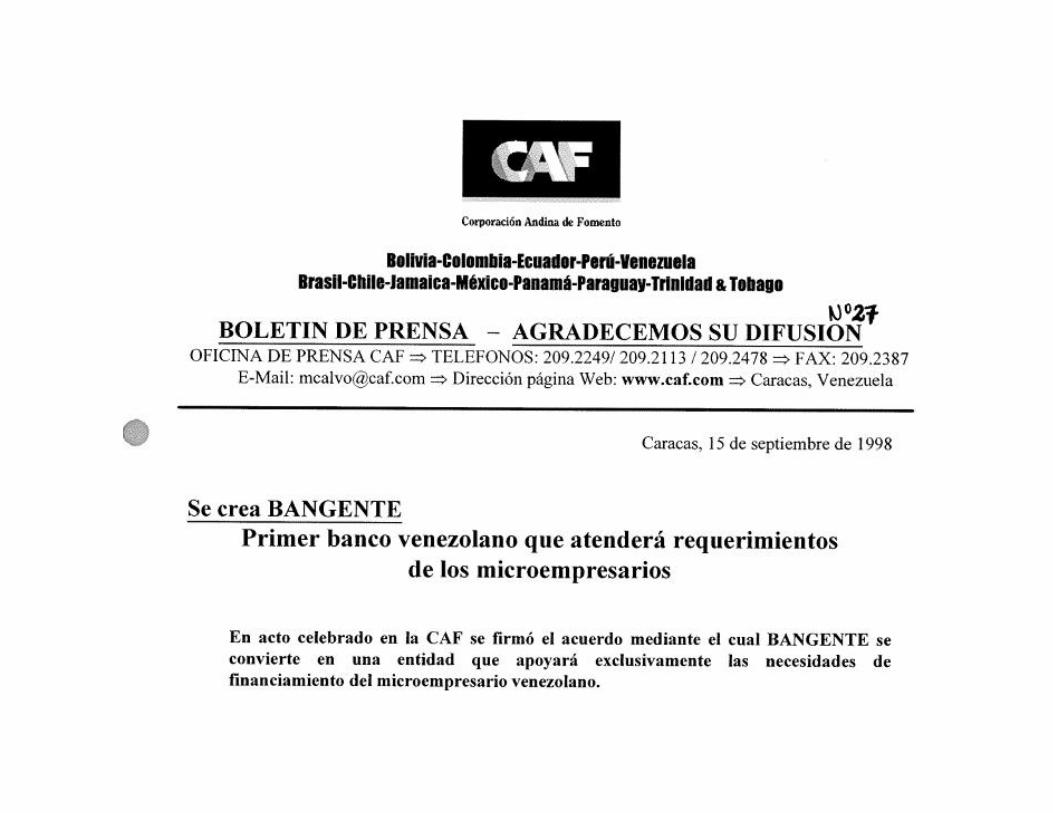

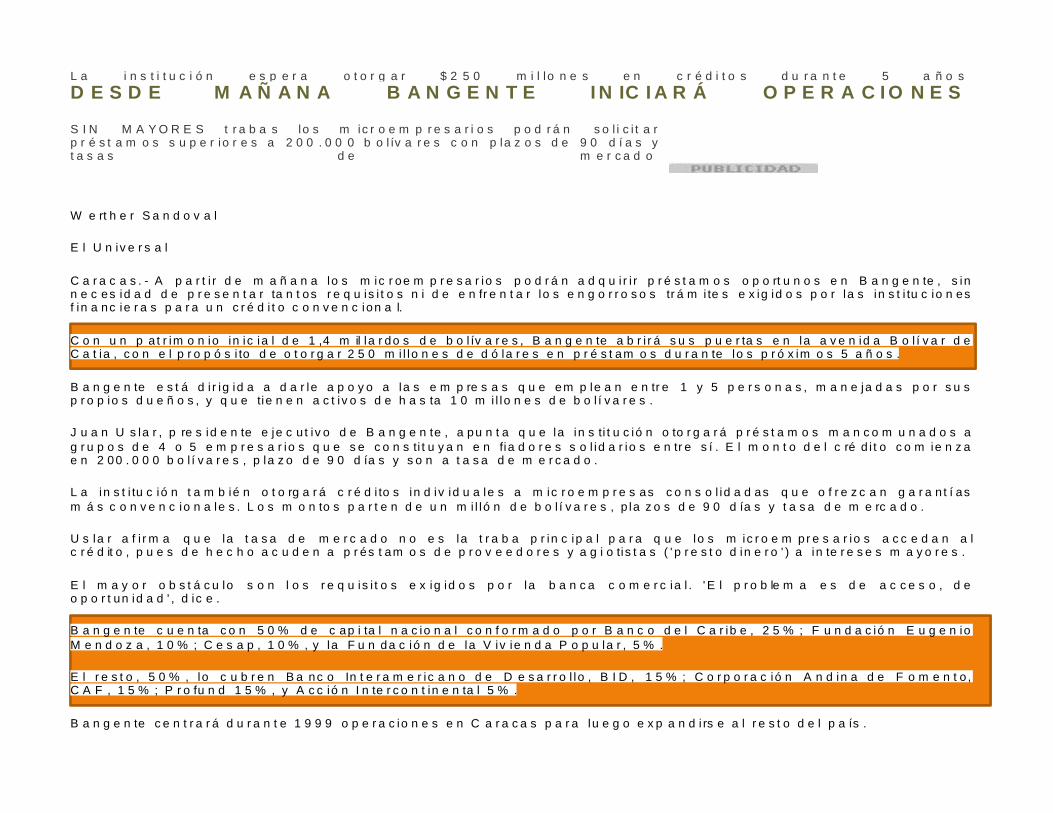

L a i n s t i t u c i ó n e s p e r a o t o r g a r $ 2 5 0 m i l lo n e s e n c r é d i t o s d u r a n t e 5 a ñ o sD E S D E M A Ñ A N A B A N G E N T E I N IC I A R Á O P E R A C I O N E S

S IN M A Y O R E S t ra b a s lo s m ic r o e m p re s a ri o s p o d rá n so li c it a rp r é s t a m o s s u p e r io r e s a 2 0 0 .0 0 0 b o lív a re s c o n p la z o s d e 9 0 d í a s yta s a s d e m e r ca d o

W e rt h e r S a n d o v a l

E l U n iv e r s a l

C a r a c a s . - A p a r t i r d e m a ñ a n a lo s m ic r oe m p r e s a r io s p o d r á n a d q u i r i r p r é s t a m o s o p o rt u n o s e n B a n g e n te , s inn e c es id a d d e p r e s e n t a r ta n t os r e q u is i t o s n i d e e n fr e n t a r lo s e n g o r r o s o s tr á m i te s e x ig id o s p o r la s in s t i tu c io n esf in a nc ie r a s p a r a u n c r é d i t o c o n v e n c ion a l.

C o n u n p a t r im o n io in ic ia l d e 1 ,4 m il la r do s d e b o l ív a r e s , B a n g e n te a b r i r á s u s p u e r ta s e n la a v e n id a B o l í v a r d eC a t ia , c o n e l p r o p ó s i to d e o t o r g a r 2 5 0 m i l lo n e s d e d ó la r e s e n p r é s t am o s d u r a n te lo s p r ó x im o s 5 a ñ o s .

B a n g e n te e s t á d i r ig id a a d a r le a p o y o a la s e m p re s a s q u e em p le a n e n tr e 1 y 5 p e r s o n a s , m a n e ja d a s p o r s u sp r o p io s d u e ñ o s , y q u e tie n e n a c t iv o s d e h a s ta 1 0 m i l lo n e s d e b o l í v a r e s .

J u a n U s la r , p re s id e n te e je c u t iv o d e B a n g e n te , a pu n t a q u e la in s ti t u c ió n o to r g a r á p r é s t a m o s m a n c o m u n a d o s ag r u p o s d e 4 o 5 e m p r e s a r io s q u e s e c o n s ti t u y a n e n fia d o r e s s o l id a r io s e n tr e s í . E l m o n t o d e l c ré d i t o c o m ie n z ae n 2 00 . 0 0 0 b o l í v a r e s , p la z o d e 9 0 d ía s y s o n a t a s a d e m e r c a d o .

L a in s t i tu c ió n t a m b ié n o t o rg a r á c r é d i to s in d iv id u a le s a m ic r o e m p r e s as c o n s o l id a d as q u e o f r e z c a n g a r a n t í asm á s c o n v e n c io n a le s . L o s m o n to s p a r t e n d e u n m i l ló n d e b o l í v a r e s , p la z o s d e 9 0 d ía s y t a s a d e m e rc a d o .

U s la r a f i r m a q u e la t a s a d e m e r c a d o n o e s la t r a b a p r in c ip a l p a r a q u e lo s m ic r o e m pr e s a r io s a c c e d a n a lc r é d it o , p u e s d e h e c h o a c u d e n a p r és t am o s d e p r o v e e d o r e s y a g i o ti s t a s ( ' p r e s t o d in e r o ' ) a in te r e s e s m a y o r e s .

E l m a y o r o b s t á c u lo s o n l o s r e q u is i t o s e x ig id o s p o r la b a n c a c o m e r c ia l . ' E l p r o b le m a e s d e a c c e s o , d eo p o r t un id a d ' , d ic e .

B a n g e n te c u e n ta c o n 5 0 % d e c ap i ta l n a c io n a l c o n f o r m a d o p o r B a n c o d e l C a r ib e , 2 5 % ; F u n d a c ió n E u g e n ioM e n d o z a , 1 0 % ; C e s a p , 1 0 % , y la F u n da c ió n d e la V iv ie n d a P o p u la r , 5 % .

E l r e s t o , 5 0 % , lo c u b r e n B a nc o In t e r a m e r ic a n o d e D e s a r r o l lo , B I D , 1 5 % ; C o r p o r a c ió n A n d in a d e F o m e n t o ,C A F , 1 5 % ; P r o fu n d 1 5 % , y A c c ió n I n te r c o n t in e n ta l 5 % .

B a n g e n te c e n t r a r á d u r a n t e 1 9 9 9 o p e r a c io n e s e n C a r a c a s p a r a lu e g o e x p a n d i rs e a l r e s t o d e l p a ís .

L a i n s t i t u c i ó n e s p e r a o t o r g a r $ 2 5 0 m i l lo n e s e n c r é d i t o s d u r a n t e 5 a ñ o sD E S D E M A Ñ A N A B A N G E N T E I N IC I A R Á O P E R A C I O N E S

S IN M A Y O R E S t ra b a s lo s m ic r o e m p re s a ri o s p o d rá n so li c it a rp r é s t a m o s s u p e r io r e s a 2 0 0 .0 0 0 b o lív a re s c o n p la z o s d e 9 0 d í a s yta s a s d e m e r ca d o

W e rt h e r S a n d o v a l

E l U n iv e r s a l

C a r a c a s . - A p a r t i r d e m a ñ a n a lo s m ic r oe m p r e s a r io s p o d r á n a d q u i r i r p r é s t a m o s o p o rt u n o s e n B a n g e n te , s inn e c es id a d d e p r e s e n t a r ta n t os r e q u is i t o s n i d e e n fr e n t a r lo s e n g o r r o s o s tr á m i te s e x ig id o s p o r la s in s t i tu c io n esf in a nc ie r a s p a r a u n c r é d i t o c o n v e n c ion a l.

C o n u n p a t r im o n io in ic ia l d e 1 ,4 m il la r do s d e b o l ív a r e s , B a n g e n te a b r i r á s u s p u e r ta s e n la a v e n id a B o l í v a r d eC a t ia , c o n e l p r o p ó s i to d e o t o r g a r 2 5 0 m i l lo n e s d e d ó la r e s e n p r é s t am o s d u r a n te lo s p r ó x im o s 5 a ñ o s .

B a n g e n te e s t á d i r ig id a a d a r le a p o y o a la s e m p re s a s q u e em p le a n e n tr e 1 y 5 p e r s o n a s , m a n e ja d a s p o r s u sp r o p io s d u e ñ o s , y q u e tie n e n a c t iv o s d e h a s ta 1 0 m i l lo n e s d e b o l í v a r e s .

J u a n U s la r , p re s id e n te e je c u t iv o d e B a n g e n te , a pu n t a q u e la in s ti t u c ió n o to r g a r á p r é s t a m o s m a n c o m u n a d o s ag r u p o s d e 4 o 5 e m p r e s a r io s q u e s e c o n s ti t u y a n e n fia d o r e s s o l id a r io s e n tr e s í . E l m o n t o d e l c ré d i t o c o m ie n z ae n 2 00 . 0 0 0 b o l í v a r e s , p la z o d e 9 0 d ía s y s o n a t a s a d e m e r c a d o .

L a in s t i tu c ió n t a m b ié n o t o rg a r á c r é d i to s in d iv id u a le s a m ic r o e m p r e s as c o n s o l id a d as q u e o f r e z c a n g a r a n t í asm á s c o n v e n c io n a le s . L o s m o n to s p a r t e n d e u n m i l ló n d e b o l í v a r e s , p la z o s d e 9 0 d ía s y t a s a d e m e rc a d o .

U s la r a f i r m a q u e la t a s a d e m e r c a d o n o e s la t r a b a p r in c ip a l p a r a q u e lo s m ic r o e m pr e s a r io s a c c e d a n a lc r é d it o , p u e s d e h e c h o a c u d e n a p r és t am o s d e p r o v e e d o r e s y a g i o ti s t a s ( ' p r e s t o d in e r o ' ) a in te r e s e s m a y o r e s .

E l m a y o r o b s t á c u lo s o n l o s r e q u is i t o s e x ig id o s p o r la b a n c a c o m e r c ia l . ' E l p r o b le m a e s d e a c c e s o , d eo p o r t un id a d ' , d ic e .

B a n g e n te c u e n ta c o n 5 0 % d e c ap i ta l n a c io n a l c o n f o r m a d o p o r B a n c o d e l C a r ib e , 2 5 % ; F u n d a c ió n E u g e n ioM e n d o z a , 1 0 % ; C e s a p , 1 0 % , y la F u n da c ió n d e la V iv ie n d a P o p u la r , 5 % .

E l r e s t o , 5 0 % , lo c u b r e n B a nc o In t e r a m e r ic a n o d e D e s a r r o l lo , B I D , 1 5 % ; C o r p o r a c ió n A n d in a d e F o m e n t o ,C A F , 1 5 % ; P r o fu n d 1 5 % , y A c c ió n I n te r c o n t in e n ta l 5 % .

B a n g e n te c e n t r a r á d u r a n t e 1 9 9 9 o p e r a c io n e s e n C a r a c a s p a r a lu e g o e x p a n d i rs e a l r e s t o d e l p a ís .

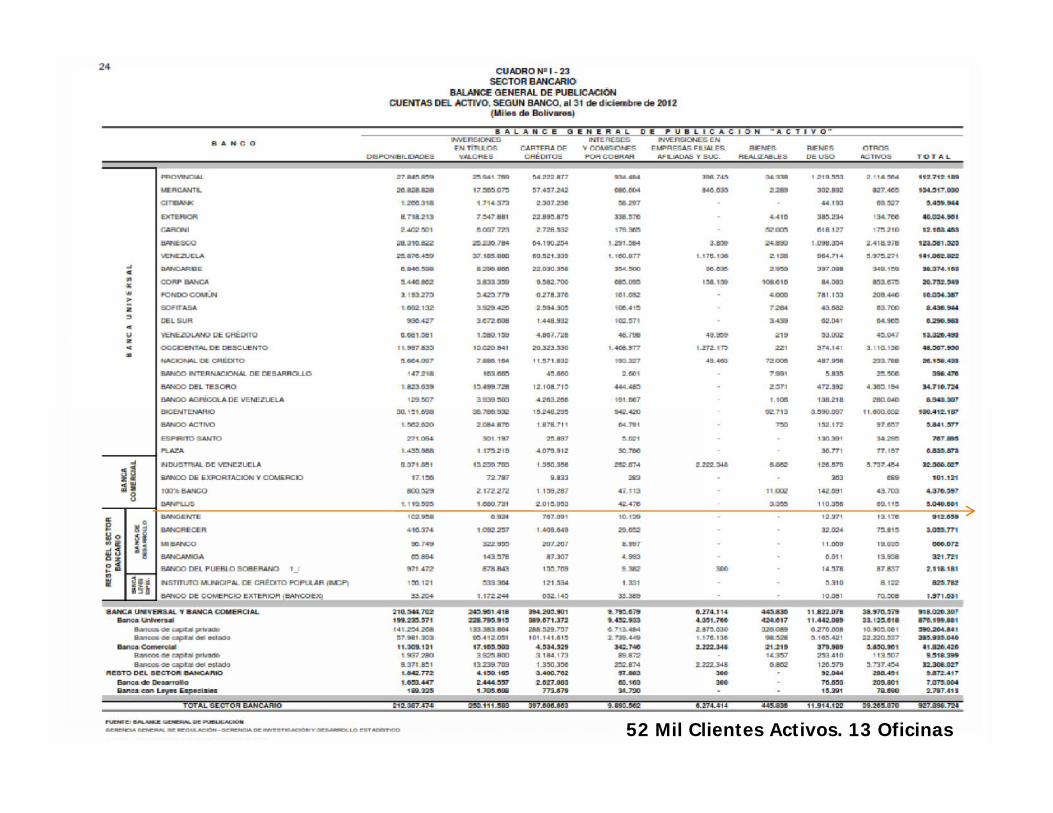

52 Mil Clientes Activos. 13 Oficinas