Embed Size (px)

Citation preview

HA, Almen 6. Semester Gruppe nr. S11-13,64

Bachelor afhandling

Tværfagligt institut Opgaveskriver:

Lasse Maigaard Randløv

Vejleder:

Henning Rud Jørgensen

Moderne Porteføljeteori

Handelshøjskolen, Aarhus Universitet

Forår 2011

Abstract

Harry Markowitz developed the modern portfolio theory in 1952. He’s theory is accepted as one of

the most important pieces of theory in portfolio theory. This thesis will consider how well Harry

Markowitz’ theory performs in the market of 2010.

The thesis is divided into two parts. One of which is a theoretical review of the theory, and the

second is an empirical analysis of the performance of 2010. The aim with the theoretical review

show how the parts of modern portfolio theory works and how to make an efficient portfolio. The

theory consist of three parts, expected yield, risk for an asset and the correlation between the assets.

The risk calculation is based around the mean-variance method, where each little piece of

information is wheigted equally. It is also important to show how to use diversification to reduce

risk. The theoretical part also contained a number of performance measures. These measures is used

to analyse the portfolio’s that is to be constructed.

Before the empirical analysis can take place it is important to conduct a test of the data material.

Since modern portfolio theory is based on the condition that the data should follow a normal

distribution, the data is tested for skewness, kurtosis and this leads to the jarque-bera test. The test

showed that the data material to choose was that of weekly return, hence it was the data closest to

the normal distribution.

During the construction of portfolio’s according to the mean variance it appered that the rise in the

stock market did only have little effect on the portfolio’s. This is because of the size of the data

material. Even though the portfolio’s still pointed towards an increased portion of stocks in the late

2010. It was concluded with statistic certainty that the minimum variance portfolios was not able to

perform better than a simple benchmark.

A new approach was taken to calculate the risk of assets. The GARCH(1,1) is considered to be

better at capturing the developments in the market, hence it has a built in decay factor. This means

that the data will be wheighted accourding to its relevance, with the newest data being the most

relevant. This approach led to a better interpretation of what the market was ought to do. The

calculated risk came a lot closer to the real risk for the assets due to the weighting of the data. The

portfolio’s constructed according to the new risk showed that they we’re more likely to increase the

portion of stocks in the portfolio.

The Sharpe ratio showed that the mvp constructed accourding to the mean variance method was

superior to the mvp constructed by the GARC(1,1) model. When the tangency portfolios was

measured it showed that the GARCH was far superior to the mean variance method. It was

therefore concluded that the GARCH(1,1) model was better at capturing the movements of the

market.

Indhold

1. Indledning ..................................................................................................................................... 1

1.1 Problemformulering .............................................................................................................. 1

1.2 Afgrænsning .......................................................................................................................... 2

1.3 Metodevalg ............................................................................................................................ 3

2. Markowitz’ mean-variance porteføljeteori ................................................................................... 4

2.1 Forventet afkast og standardafvigelse for et aktiv ................................................................. 4

2.2 Kovarians og korrelation ....................................................................................................... 5

2.3 Forventet afkast og standardafvigelse for en portefølje ........................................................ 8

2.4 Diversifikation ....................................................................................................................... 9

2.4.1 Systematisk risiko ........................................................................................................ 10

2.4.2 Usystematisk risiko ...................................................................................................... 10

2.5 Den efficiente rand .............................................................................................................. 11

2.5.1 Den efficiente rand uden mulighed for kortsalg .......................................................... 11

2.5.2 Den efficiente rand med mulighed for kortsalg ........................................................... 11

2.5.3 Den efficiente rand kombineret med et risikofrit aktiv ................................................ 12

2.6 Performanceevaluering ........................................................................................................ 13

2.7 Delkonklusion ..................................................................................................................... 15

3. Databehandling ........................................................................................................................... 16

3.1 Datagrundlaget .................................................................................................................... 16

3.1.1 Porteføljedata ............................................................................................................... 16

3.1.2 Den risikofrie rente ...................................................................................................... 17

3.2 Test af normalfordeling ....................................................................................................... 18

3.2.1 Skewness ...................................................................................................................... 18

3.2.2 Kurtosis ........................................................................................................................ 18

3.2.3 Jarque-bera ................................................................................................................... 18

3.3 Test af datamateriale ........................................................................................................... 19

4. Porteføljekonstruktion ved Mean-variance ................................................................................. 20

4.1 Datamateriale....................................................................................................................... 20

4.1.1 Afkastserie for de enkelte aktiver ................................................................................ 21

4.1.2 Standardafvigelse for de enkelte aktiver ...................................................................... 22

4.1.3 Korrelation og kovarians .............................................................................................. 24

4.2 Porteføljekonstruktion uden kortsalg .................................................................................. 27

4.2.1 Udledning af MVP ....................................................................................................... 27

4.2.2 Udledning af tangentporteføljen .................................................................................. 29

4.3 Porteføljekonstruktion med kortsalg ................................................................................... 32

4.3.1 Udledning af MVP ....................................................................................................... 32

4.3.2 Udledning af tangentporteføljen .................................................................................. 33

4.4 Performancevaluering ......................................................................................................... 35

4.4.1 Performance for MVP .................................................................................................. 35

4.4.2 Performance for tangentporteføljen ............................................................................. 37

4.5 Delkonklusion ..................................................................................................................... 39

5. Porteføljekonstruktion ved GARCH(1,1) ................................................................................... 40

5.1 Teoretisk gennemgang af GARCH(1,1) .............................................................................. 40

5.2 Datamateriale....................................................................................................................... 41

5.2.1 Standardafvigelse for de enkelte aktiver ...................................................................... 41

5.2.2 Korrelation og kovarians .............................................................................................. 42

5.3 Porteføljekonstruktion uden kortsalg .................................................................................. 45

5.3.1 Udledning af MVP ....................................................................................................... 45

5.3.2 Udledning af tangentporteføljen .................................................................................. 47

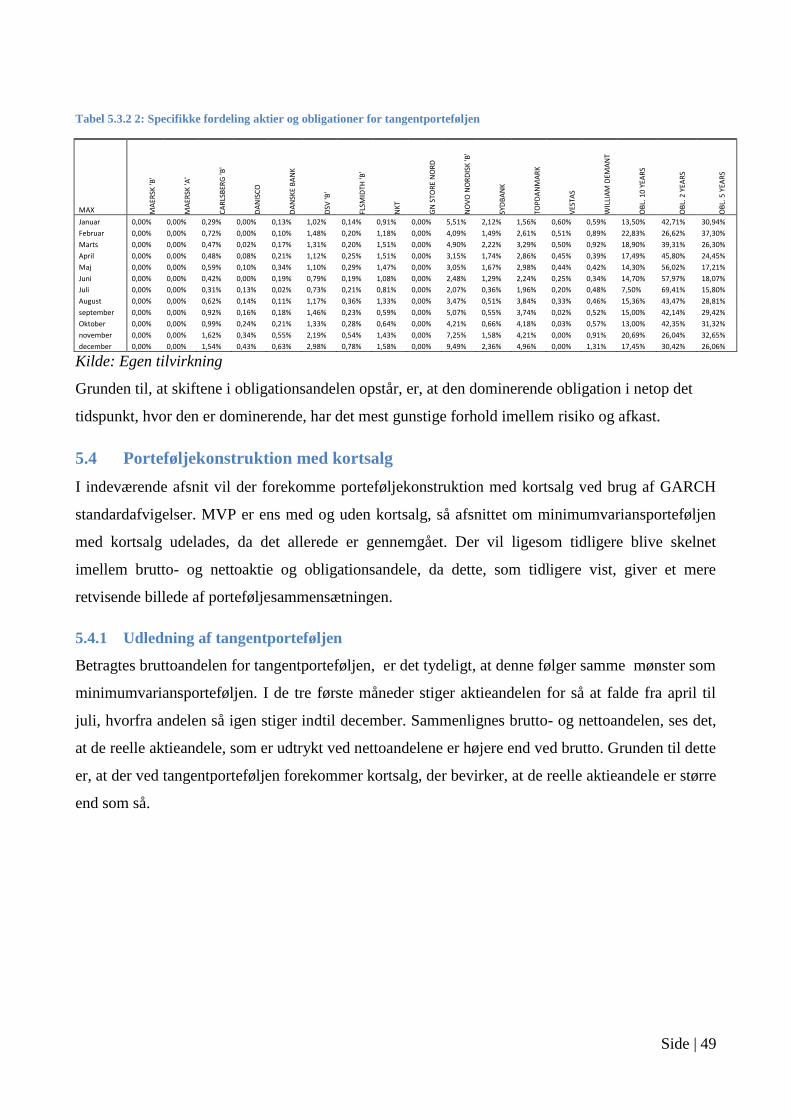

5.4 Porteføljekonstruktion med kortsalg ................................................................................... 49

5.4.1 Udledning af tangentporteføljen .................................................................................. 49

5.5 Performancemål................................................................................................................... 51

5.5.1 Performance for MVP .................................................................................................. 51

5.5.2 Performance for tangentporteføljen ............................................................................. 52

5.6 Delkonklusion ..................................................................................................................... 54

5.7 Performanceforskelle imellem GARCH(1,1) og Mean-variance ........................................ 54

6. Konklusion .................................................................................................................................. 56

7. Litteraturliste ............................................................................................................................... 58

8. Bilag ............................................................................................................................................ 59

Side | 1

1. Indledning

Moderne porteføljeteori går i al sin enkelthed ud på at måle en porteføljes mulige afkast i forhold til

dennes risiko. Dette koncept blev introduceret at Harry Markowitz i 1952, hvor han lancerede netop

dette begreb, moderne porteføljeteori. Stik imod datidens normer introducerede Markowitz, at man

ikke blot så på, hvor højt et afkast en portefølje kunne generere, men også hvor stor en risiko, der

var forbundet med denne portefølje. Når der foretages en investering i en aktie eller en obligation,

er der forbundet en risiko med dette køb. Denne risiko bliver beregnet ved at se på historiske data,

hvilket har ført til nogle massive tab for investorer, senest under finanskrisen i 2008. Her blev

mange forblændet af, at alle investeringer, der blev foretaget i en lang periode inden finanskrisen,

gik overordentligt godt. Dette fik selvsagt lokket flere mennesker til at investere på egen hånd.

En investor har muligheden for at sprede sine aktiver, således at disse danner en portefølje af

aktiver. Det kan således lade sig gøre for investor at minimere dennes risiko ved at sprede sin

investering ved diversificering. Det var i denne forbindelse, at Markowitz introducerede sin teori.

Teorien indregner aktivernes indbyrdes korrelation, således at mange risikofyldte aktiver kan

sammensættes på en sådan måde, at de tilsammen danner en mindre porteføljerisiko, end de ville

have gjort enkeltvis. Risikoen bliver, som tidligere nævnt, baseret på historiske data, der skal

forsøge at fortælle noget om fremtiden. Dette er dog problematisk, da historien sjældent gentager

sig selv. Dette skaber nogle problemer for Markowitz’s teori.

1.1 Problemformulering

Hovedformålet med denne opgave er at analysere, hvordan moderne porteføljeteori klarede sig i

2010. Dette vil blive gjort med udgangspunkt i C20 indekset samt tre danske statsobligationer. Den

moderne porteføljeteori gør det muligt at forudsige hvilke risikofyldte aktiver, der skal skæres ned

på i den samlede portefølje ved konstant at søge minimering af risikoen for den samlede portefølje.

Den første del af opgaven bruges til gennemgang af moderne porteføljeteori ved at redegøre for

beregningerne af afkast, risiko samt indbyrdes korrelation aktiverne imellem. Disse værdier kan

således bruges til at sammensætte den efficiente rand, minimumvariansporteføljen samt en

udledning af kapitalmarkedslinien, eller tangentporteføljen. Det vil ydermere blive udledt, hvordan

det med teorien er muligt at bortdiversificere den usystematiske risiko, hvilket så betyder, at en

investor kan påregne at modtage afkast for den systematiske risiko.

Side | 2

Inden den empiriske del at analysen af moderne porteføljeteori undersøges, hvorvidt

forudsætningerne for teorien er opfyldt. Dette gøres ved at undersøge, om det udregnede afkast

følger en normalfordeling.

Den empiriske del af opgaven vil være en demonstration af moderne porteføljeteori, der viser,

hvordan porteføljernes afkast og risiko ændres i løbet af 2010. Det er i denne sammenhæng også

vigtigt at se på den indbydes korrelation, da denne har stor indvirkning på risikoreduktionen, alt

efter om korrelationen er høj eller lav. Det er ydermere interessant at se på udviklingen i

minimumvariansporteføljen i forhold til den risikofrie rente.

I den oprindelige teori blev der brugt gennemsnitlig varians. Problemet med at benytte

gennemsnitlig varians er, at varianserne i finansielle tidsserier ikke er stationære. Derfor inddrages

en model, der tager højde for dette. GARCH(1,1) bliver brugt til at udregne den nye risiko. Dette

bruges til at sammensætte nye korrelationsmatricer og derigennem også sammensætning af nye

porteføljer. Det vil til slut blive undersøgt, om de sammensatte porteføljer er i stand til at performe

bedre end et simpelt benchmark, og ikke mindst om GARCH(1,1) eller den gennemsnitlige

varianser klarer sig bedst.

Med inddragelse af kortsalg bliver det analyseret, hvorvidt det er muligt at tjene på aktier, der går

nedad i et ellers opadgående marked. Det vil i givet fald være muligt at udnytte, at en aktie generer

et negativt afkast. Dette bruges også til at minimere den samlede porteføljes risiko. Dette vil blive

anvendt ved konstruktion ved mean-variance og GARCH(1,1).

Det store spørgsmål er, om moderne porteføljeteori er brugbar i den moderne verden, altså om den

virkelig er så moderne. Det vil derfor være nødvendigt undervejs at forholde sig til, hvordan teorien

performer i forhold til benchmarket.

1.2 Afgrænsning

Datamaterialet strækker sig fra 2000 til 2010, da dette giver et billede af, hvordan markedet har

svinget de seneste 10 år. I forbindelse med beregning af de enkelte investeringsmuligheders afkast

vil der ikke blive taget højde for eventuelle handelsomkostninger samt skattemæssige forhold.

Teorien vil ikke komme med noget bud på, hvor meget der skal investeres i aktiver, men blot

vægtningen imellem aktiverne.

Side | 3

1.3 Metodevalg

Til sammensætning af porteføljerne vil der blive taget udgangspunkt i moderne porteføljeteori, som

blev introduceret af Harry Markowitz i 1952.

Til at teste, om datamaterialet følger en nomalfordeling, vil det blive foretaget test for skewness,

kurtosis og Jarque-bera i EViews. Dette gøres for at undersøge, om analysen skal bygge på uge-

eller dagsdata.

Selve udregningen af de enkelte porteføljer vil blive udført i Excel ved brug af en solver-funktion.

For at undersøge, hvordan den moderne porteføljeteori klarede sig igennem 2010, vil der blive

sammensat en ny portefølje primo i hver måned året igennem. Der bliver i denne sammenhæng

både fundet minimumvariansporteføljer og tangentporteføljer, med og uden kortsalg for alle

månederne. Disse porteføljer vil derefter blive bedømt på baggrund at tre perfomancemål. De tre

mål er Sharpe ratio, Treynor ratio og Jensens alpha. Ud fra disse tre er det muligt at konkludere, om

porteføljerne har klaret sig bedre end benchmarket.

Vægtene for GARCH(1,1) modellen vil blive estimeret ved brug af EViews. Dette er blevet gjort

ved at følge eksemplet fra Eviews 6 users guide II på siden 194. Vægtene er estimeret ud fra en t-

fordeling. Herudover vil afsnittet for GARCH(1,1) varianserne følge samme fremgangsmåde som

mean-variance afsnittet for enkelthedens skyld.

Side | 4

2. Markowitz’ mean-variance porteføljeteori

Dette afsnit har til formål at præsentere den bagvedliggende teori som den senere analyse skal

bygge på. Afsnittet fremhæver elementerne i Markowitz’ mean-variance porteføljeteori samt

performancemåling af porteføljerne.

2.1 Forventet afkast og standardafvigelse for et aktiv

For at kunne udlede den efficiente rand er det nødvendigt først at kunne bestemme det forventede

afkast for et enkelt aktiv. Dette afkast vil senere blive brugt igen, når det forventede afkast for en

portefølje skal udregnes. Det forventede afkast skal give en eventuel investor en idé om, hvad denne

kan forvente sig af den investering, vedkommende skal til at foretage. Når det forventede afkast

skal udregnes, kan man vælge to forskellige tilgange til dette - den aritmetiske og den geometriske.

I denne sammenhæng giver det mest mening at anvende det geometriske gennemsnit, da dette

bygger på historiske data. Da porteføljeteorien er opbygget til at betragte ting over flere

tidsperioder, er det givetvis det geometriske gennemsnit, der skal anvendes. Dette udregnes på

følgende måde:

1

Hvis der i samme ombæring skal tages højde for udbetaling af dividende, så ser ligningen imidlertid

lidt anderledes ud:

2

Hvor E(R) er det gennemsnitlige forventede afkast for aktiv i i perioden t.

Ovenstående formel kan regne det gennemsnitlige forventede afkast ud, men den giver ikke

investoren nogen idé om, hvor meget det egentlige afkast kan afvige fra gennemsnittet. Hertil

bruges variansen til at beskrive, hvor stor risiko, der er forbundet med aktivet. Variansen udregnes

ved følgende formel:

1 Simon Benninga: Financial Modelling, second edition s. 131

2 Simon Benninga: Financial Modelling, second edition s. 132

2.1

2.2

Side | 5

3

Senere i forløbet skal standardafvigelsen bruges. Standardafvigelsen udregnes ved at tage

kvadratroden af variansen.

2.2 Kovarians og korrelation

Markowitz’ porteføljeteori tager ikke kun højde for risikoen for det enkelte aktiv. Den inkorporerer

også de enkelte aktivers korrelation. Dette betyder, at man ved at samle en portefølje kan få en

lavere samlet risiko for porteføljen, end hvad der er på det enkelte aktiv.

For at udregne den samlede porteføljes risiko må man først beregne kovariansen imellem de enkelte

aktiver. Kovariansen er et mål for, hvordan afkastene svinger med hinanden. Kovariansen imellem

to aktiver udregnes på følgende måde:

4

Hvor σij er kovariansen imellem aktiv 1 og aktiv 2. er den sum, som afkastet for aktiv 1

afviger fra aktiv 1’s forventede gennemsnitlige afkast, og er den sum, som afkastet for

aktiv 2 afviger fra det forventede gennemsnitlige afkast for aktiv 2.

Da kovariansen potentielt kan gå fra -∞ til ∞, kan den være umådelig svær at arbejde med. Derfor

kan det være en god idé at omregne kovariansen til en korrelationsfaktor. Dette gøres på følgende

måde:

5

3 Elton, Gruber, Brown, Goetzmann; Modern Portfolio Theory and Investment Analysis, Eighth edition, s. 47

4 Elton, Gruber, Brown, Goetzmann; Modern Portfolio Theory and Investment Analysis, Eighth edition, s. 54

5 Christensen Michael, Pedersen Frank: Aktieinvestering – Teori og praktisk anvendelse, 2 udgave, s. 51

2.3

2.4

2.5

Side | 6

Hvor ρij er korrelationsfaktoren. Denne formel indregner proportionerne fra kovariansen, men lader

kun tallene gå fra -1 til 1. Dette er en stor fordel, når der tolkes på tallene, da det således bliver mere

håndgribeligt.

Da korrelationsfaktoren kan svinge i intervallet [-1;1], kan det tilskrives forskellige betydninger, alt

efter om korrelationsfaktoren er -1, 0 eller 1. Dette er vist nedenfor:

Hvis 0 < ρij < 1 så korrelerer aktiverne positivt med hinanden.

Hvis ρij = 0 så korrelerer aktiverne ikke med hinanden.

Hvis -1 < ρij < 0 så korrelerer aktiverne negativt med hinanden.

Da der tidligere er udledt korrelationsfaktorer for to aktiver, kan der matematisk udledes, hvordan

korrelationen vil påvirke en portefølje med to aktivers standardafvigelse. Formlen herfor ses

nedenunder:

6

Hvor variansen således kan udledes som

Dette danner grundlaget for betragtning af korrelationsfaktorer lig -1, 0 og 1.

Hvis korrelationsfaktoren er lig med -1 siges det, at aktiverne korrelerer negativt med hinanden. Det

vil sige, at når aktiv 1 falder i værdi, så stiger aktiv 2 med en tilsvarende værdi. Dette kaldes perfekt

negativ korrelation. Risikoen kan i tilfælde af perfekt negativ korrelation elimineres på følgende

måde:

1.

2.

3.

4.

Det er nu muligt at divercificere risikoen bort, såfremt at σP = 0. Dette kan gøres på følgende

måde:

6 Moffet, Stonehill, Eitman; Fundamentals of multinational finance, Third edition, s. 462

Side | 7

5.

6.

7.

8.

Dette kan nu sættes ind i sætning 5, hvorefter følgende opnås:

9.

og

Det ses herved, at ved perfekt negativ korrelation, vil det være muligt at bortdivercificere risikoen

fuldstændigt.

Hvis korrelationsfaktoren er lig 0, betyder det, at der ingen sammenhæng er imellem aktiverne. Det

første led er som vist tidligere:

1.

Da korrelationsfaktoren er lig 0, kan det sidste led udelukkes. Derfor kan formlen forlænges til at

gælde M aktiver.

2.

3.

4.

5.

6.

7.

Det kan herved ses, at risikoen for porteføljen kan reduceres, når korrelationsfaktoren er lig 0.

Effekten er dog aftagende jo flere aktiver, man åbner op for.

Hvis korrelationsfaktoren er lig 1, betyder det, at der er positiv korrelation imellem de to aktiver.

Dette er ensbetydende med, at når aktiv 1 stiger i værdi, så stiger aktiv 2 med samme værdi. Derfor

kan risikoen beregnes på følgende måde:

Side | 8

1.

2.

3.

4.

Det kan herved ses, at når aktiverne er perfekt korrelerede, så er det ikke muligt at nedbringe

risikoen. Det betyder, at porteføljens risiko blot vil være summen af aktivernes totale risiko. Dette

betyder selvsagt også, at der ved inddragelse af yderligere aktiver ikke kan opnås nogen reduktion

af risikoen.

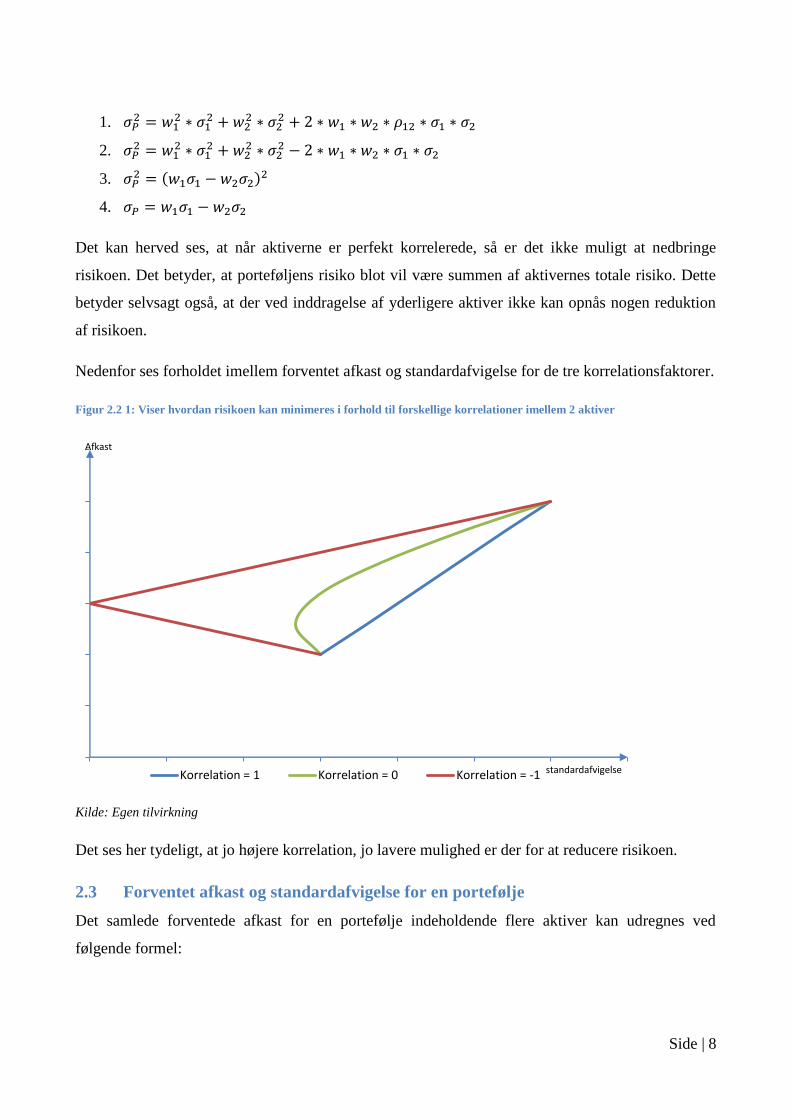

Nedenfor ses forholdet imellem forventet afkast og standardafvigelse for de tre korrelationsfaktorer.

Figur 2.2 1: Viser hvordan risikoen kan minimeres i forhold til forskellige korrelationer imellem 2 aktiver

Kilde: Egen tilvirkning

Det ses her tydeligt, at jo højere korrelation, jo lavere mulighed er der for at reducere risikoen.

2.3 Forventet afkast og standardafvigelse for en portefølje

Det samlede forventede afkast for en portefølje indeholdende flere aktiver kan udregnes ved

følgende formel:

Korrelation = 1 Korrelation = 0 Korrelation = -1 standardafvigelse

Afkast

Side | 9

2.7

7

Hvor angiver det samlede afkast for porteføljen, og M angiver antallet af aktiver i porteføljen. wi

angiver vægten af det enkelte aktiv i porteføljen. Såfremt samtlige aktiver i porteføljen er vægtet

ens, så kan wi erstattes med M-1

.

Porteføljens varians kan udregnes på følgende måde:

8

2.4 Diversifikation

Diversifikation er en måde, hvorpå en investor kan nedbringe risikoen i dennes portefølje ved at

sprede aktiverne i porteføljen. Det er i denne sammenhæng da nødvendigt at skelne imellem

systematisk og usystematisk risiko. Systematisk risiko er risiko, der forekommer som følge af

usikkerhed i økonomien. Usystematisk risiko er den risiko, der er forbundet med det enkelte aktiv.

Det er ikke muligt at bortdiversificere den systematiske risiko, da denne type risiko har ens

indflydelse på samtlige aktiver i porteføljen. Den usystematiske risiko kan derimod godt

diversificeres bort, i og med at risikoen for porteføljen er faldende, alt efter hvor mange aktiver, der

inkorporeres i denne. Jo flere aktiver, jo mindre risiko. Sammenhængen er illustreret nedenfor.

7 Moffet, Stonehill, Eitman; Fundamentals of multinational finance, Third edition, s. 464

8 Elton, Gruber, Brown, Goetzmann; Modern Portfolio Theory and Investment Analysis, Eighth edition, s. 58

2.6

Side | 10

Figur 2.4 1: Illustration af systematisk og usystematisk risiko

Kilde: Egen tilvirkning

Sammenhængen imellem risiko og antallet af aktiver ses tydeligt. Når antallet af aktiver stiger, så

falder den usystematiske risiko også. Det ses også, at diversificering ingen effekt har på systematisk

risiko.

2.4.1 Systematisk risiko

Systematisk risiko kaldes også for markedsrisikoen. Det er ikke muligt at diversificere

markedsrisikoen bort ved at øge mængden af aktiver, da det er hele markedet, der bliver påvirket af

denne risiko. Man kan dog, vha. af international diversificering reducere markedsrisikoen. Dette

kan lade sig gøre, da de forskellige markeder har forskellig markedsrisiko. Så ved at sprede sin

portefølje ud på forskellige markeder med lav markedsrisiko kan man nedbringe den samlede

porteføljerisiko.

2.4.2 Usystematisk risiko

Den usystematiske risiko er den risiko, der forekommer ved investering i et enkelt aktiv. Denne

risiko kan nedbringes ved at investere i flere forskellige aktiver. Sammenhængen er som tidligere

vist:

systematisk risiko usystematisk risiko

Porteføljerisiko

Antal aktiver

Side | 11

2.8

Dog under den forudsætning af, at korrelationen imellem de aktiver, der er i porteføljen, er lig 0.

Derfor forekommer det, at når man øger mængden af aktiver (M), så falder den samlede

porteføljerisiko. Effekten er dog aftagende, når mængden af aktiver øges kraftigt, som vist ovenfor.

2.5 Den efficiente rand

Den efficiente rand udgøres af mange forskellige porteføljer. Selve randen er sammensat af de

porteføljer, som har det mest gunstige forhold imellem risiko og afkast. Den findes ved at plotte alle

de forskellige kombinationer af porteføljer i forhold til risiko og afkast. Gøres dette, vil alle

porteføljerne komme til at fremstå som en sky i et koordinatsystem. Den efficiente rand har

begyndelsespunkt i et punkt, der hedder minimum varians porteføljen (MVP). Minimum varians

porteføljen er den porteføljekombination, der indeholder den lavest mulige risiko.

2.5.1 Den efficiente rand uden mulighed for kortsalg

Når den efficiente rand skal udregnes uden mulighed for kortsalg, kan man benytte Lagrange-

optimering. Optimeringen sker ved, at porteføljens varians minimeres under en række betingelser.

9

Under betingelse af:

1.

2.

3.

Betingelse nr. 1 sørger for, at de samlede vægte for porteføljen bliver 1. Sammen med betingelse 3,

der sørger for, at vægtene ikke bliver negativ, gør dette, at der ikke er mulighed for kortsalg.

Betingelse 2 skal forsøge at minimere variansen.

2.5.2 Den efficiente rand med mulighed for kortsalg

Mulighed for kortsalg er en situation, hvor en investor kan ’låne’ et aktiv hos en anden investor.

Man kan sige, at første investor sælger et aktiv, som denne reelt set ikke ejer. Bevæggrunden for

denne aktivitet er, at investor har en forventning om et kursfald. Aktivet lånes og videresælges,

hvorefter det, efter forventningerne, falder i kurs. Investor køber så reelt aktivet tilbage fra

9 Christensen Michael, Pedersen Frank: Aktieinvestering – Teori og praktisk anvendelse, 2 udgave, s. 55

Side | 12

vedkommende, han har videresolgt det til for så at give det tilbage til den person, aktivet er lånt hos.

10

Rent praktisk betyder dette blot, at betingelsen om, at porteføljens vægte skal være positive, glider

bort.

2.5.3 Den efficiente rand kombineret med et risikofrit aktiv

I de foregående afsnit er der kun blevet beskrevet, hvordan man arbejder med risikofyldte aktiver. I

det følgende vil også risikofrie aktiver blive taget med i overvejelserne. Den lineære sammenhæng

imellem et risikofrit aktiv og de risikofyldte porteføljer, afbilledet som den efficiente rand, kaldes

for kapitalmarkedslinien . Denne linie tangerer den efficiente rand i det punkt hvor porteføljens

forhold imellem risikopræmie og risiko er mest gunstig, men mere om det senere.

Figur 2.5.3 1: Illustration af kapitalmarkedlinien

Kilde: Egen tilvirkning

Det forventede afkast for kombinationen imellem det risikofrie aktiv og den risikofyldte portefølje-

sammensætning er givet ved:

11

10

Christensen Michael, Pedersen Frank: Aktieinvestering – Teori og praktisk anvendelse, 2 udgave, s. 55 11

Elton, Gruber, Brown, Goetzmann; Modern Portfolio Theory and Investment Analysis, Eighth edition, s. 85

Den efficinte rand Kapitalmarkedslinien Tangentporteføljen MVP

Afkast

std. afv.

2.9

Side | 13

Hvor wp angiver andelen, der investeres i den risikofyldte portefølje, angiver det afkast, den

risikofyldte portefølje skaber. RF er det sikre afkast for det risikofrie aktiv. Risikoen for

kombinationen udregnes således:

12

Da risikoen for det risikofrie aktiv selvsagt er 0, kan udtrykket reduceres til følgende:

Formlen for udregning af risiko kan forkortes til kun at gælde risikoen for porteføljen og den andel,

der investeres i den risikofyldte portefølje.

2.5.3.1 Kapitalmarkedslinien

Kapitalmarkedslinien er den lineære sammenhæng imellem det risikofrie aktiv og den risikofyldte

portefølje. Denne sammenhæng kan beskrives ved følgende udtryk:

13

Kapitalmarkedslinien er således bestemt af to dele. Den ene er en konstant i form af den risikofrie

rente, og den anden er hældningskoefficienten, som er bestemt ud fra risikoen for den kombinerede

portefølje ganget med risikopræmien, som er det forventede afkast for porteføljesammensætningen

minus den risikofrie rente, pr. risikoenhed. Det sidste udtryk i ligningen kaldes for Reward-to-

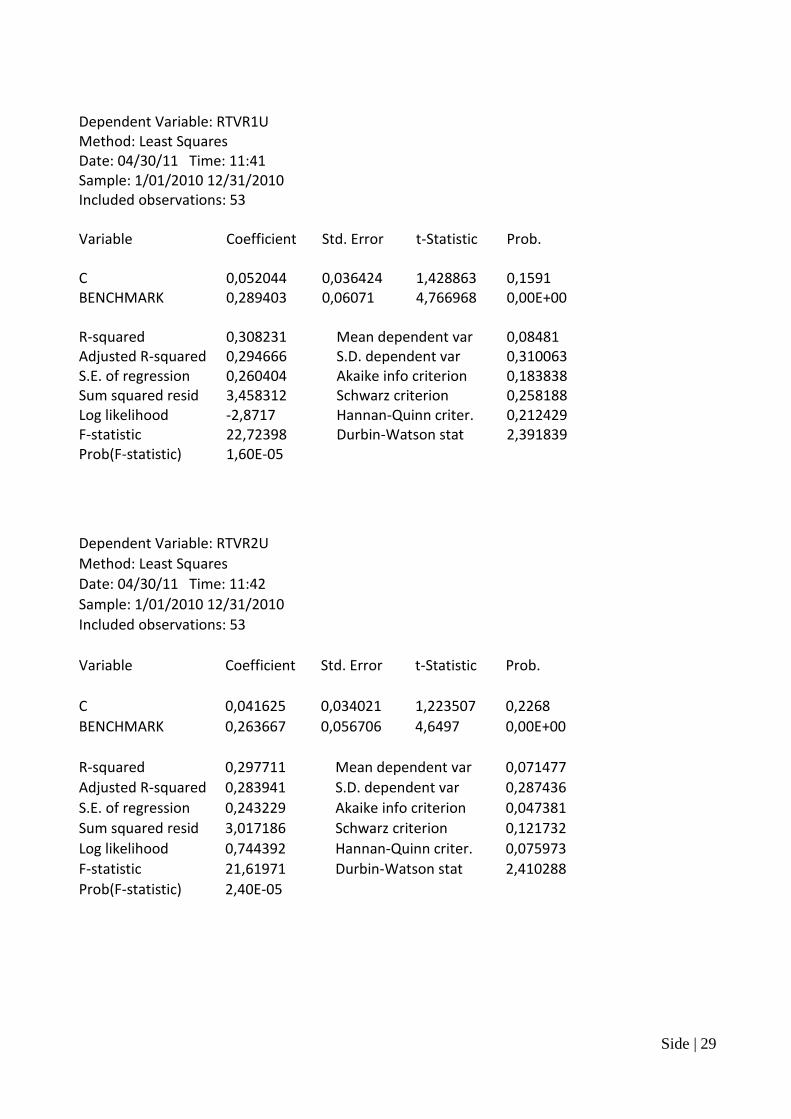

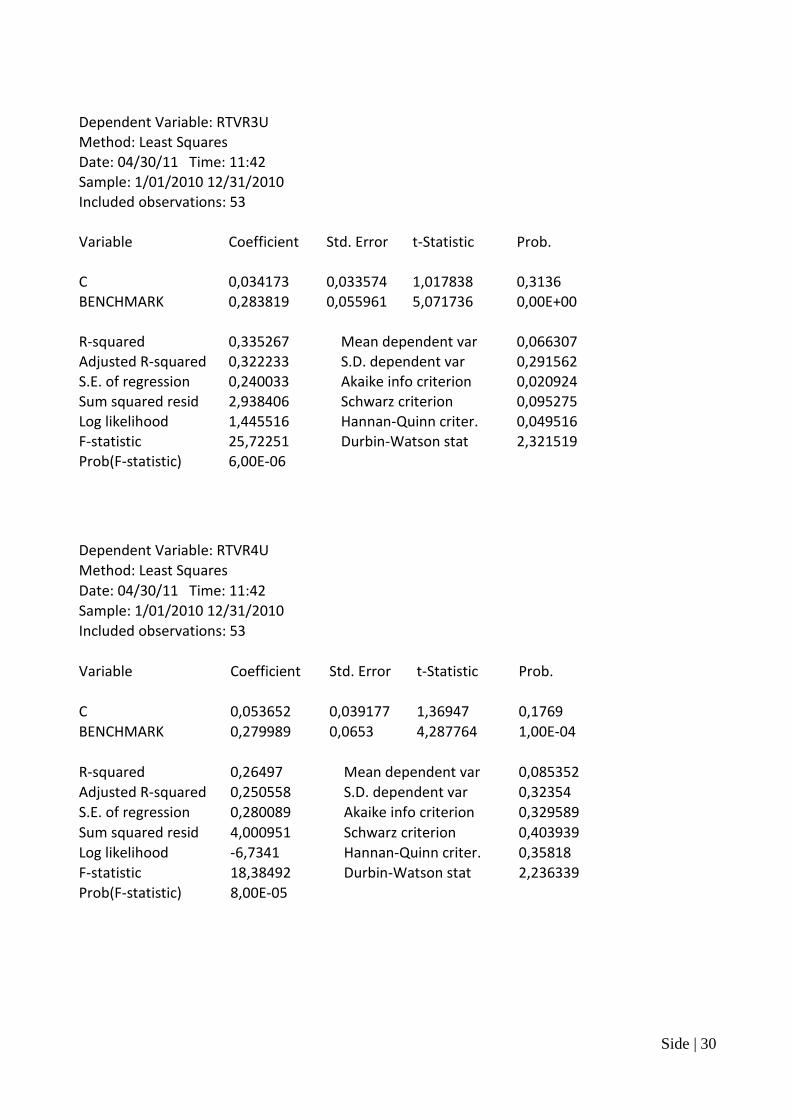

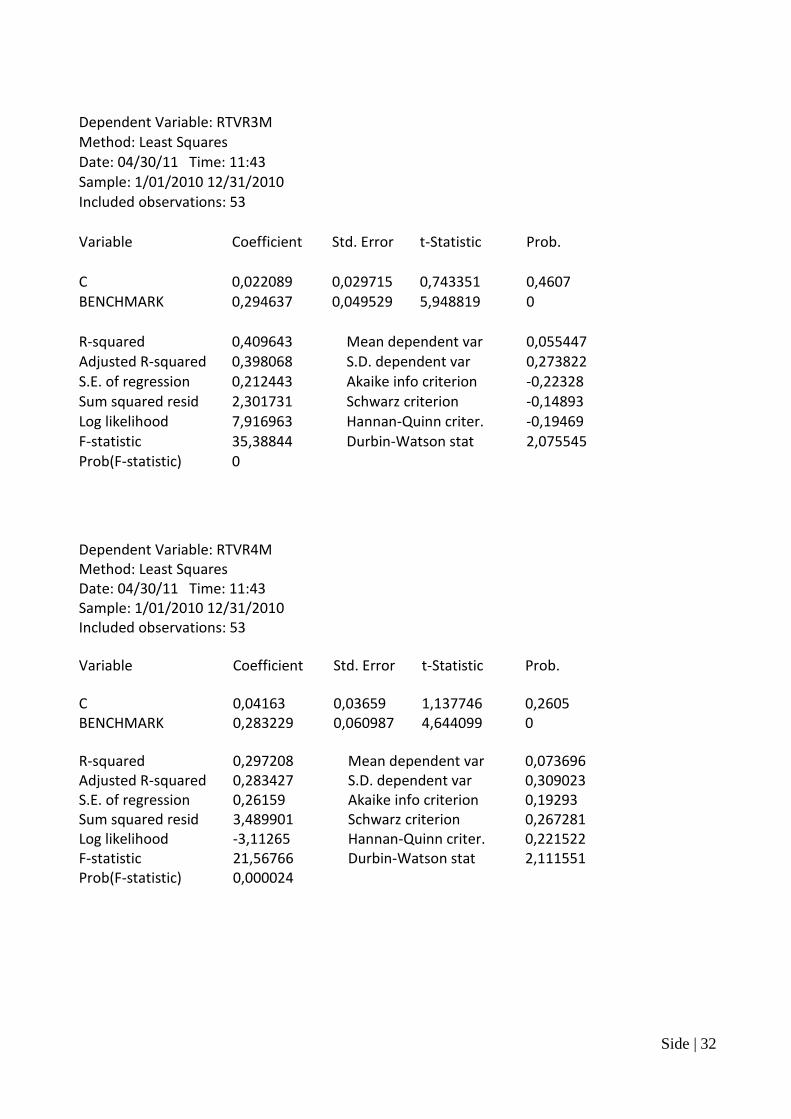

Variability ratio (RTVR). Hældningen på kapitalmarkedslinien vil således blive der, hvor RTVR er

størst.

2.6 Performanceevaluering

Til evaluering af, hvorledes de forskellige porteføljer klarer sig, er der tre nøgletal, der er essentielle

at betragte. Disse er Sharpe’s ratio, Treynor’s ratio og Jensens alpha. Sharpe’s ratio er udtrykt vha.

kapitalmarkedslinien, imens Treynor’s-ration og Jensens alpha er udtrykt vha.

sikkerhedsmarkedslinien. Performanceevaluering er vigtigt, fordi disse nøgletal ikke bare

12

Elton, Gruber, Brown, Goetzmann; Modern Portfolio Theory and Investment Analysis, Eighth edition, s. 85 13

Christensen Michael, Pedersen Frank: Aktieinvestering – Teori og praktisk anvendelse, 2 udgave, s. 62

2.10

2.11

Side | 14

analyserer, hvor stort afkastet for en portefølje er. De sammenholder afkastet med den risiko, det

indebærer.

Sharpe’s ratio udregner porteføljens merafkast udover den risikofrie rente, pr. risikoenhed. Dette er

det samme som hældningen på kapitalmarkedslinien, og er udtrykt på følgende måde:

14

Sharpe’s ratio angiver altså risikopræmien pr. ekstra risikoenhed, man er villig til at påtage sig.

Treynor-indekset er et mål for porteføljens merafkast udover den risikofrie rente, ligesom Sharpe. I

stedet for at bruge risikoenheden bruger Treynor porteføljens Betaværdi, som er et udtryk for den

systematiske risiko.

15

Hvor for porteføljen er udtrykt ved:

16

Treynor indekset er også hældningen på sikkerhedsmarkedslinien i en CAPM model, og kaldes for

Reward-to-Volatility.

Jensens alpha er porteføljens risikopræmie minus det forventede afkast bestemt ud fra CAPM

modellen. Det beregnes på følgende måde:

17

Jensens alpha måler således afstanden imellem det reelle afkast og det forventede afkast. Jensen

alpha kan, ved brug af en lineær regression, estimeres. Formlen for dette er ud på følgende måde:

18

14

Moffet, Stonehill, Eitman; Fundamentals of multinational finance, Third edition, s. 467 15

Moffet, Stonehill, Eitman; Fundamentals of multinational finance, Third edition, s. 468 16

Christensen Michael, Pedersen Frank: Aktieinvestering – Teori og praktisk anvendelse, 2 udgave, s. 129 17

Christensen Michael, Pedersen Frank: Aktieinvestering – Teori og praktisk anvendelse, 2 udgave, s. 146 18

Farrell, Reinhart & Farrell; Porfolio management: Theory and application, second edition s. 522

2.12

2.13

2.14

2.15

2.16

Side | 15

2.7 Delkonklusion

I ovenstående afsnit er det blevet gennemgået, hvordan den mest efficiente portefølje kan

sammensættes ved Markowitz’ porteføljeteori. Det blev udledt, hvordan det forventede afkast og

standardafvigelse for et aktiv blev fundet. Disse to tal danner grundlaget for resten af analysen.

Denne analyse byggede på udregningen af det forventede afkast for en portefølje og risikoen for

denne portefølje, samt udledningen af, hvordan den efficiente rand bestemmes med og uden

kortsalg. Til sidst blev de tre performanceevalueringstal, Sharpe’s ratio, Treynor’s ratio og Jensen

alpha, gennemgået.

Side | 16

3. Databehandling

I indestående afsnit vil de elementer, der indgår i datamaterialet blive fremlagt. Datamaterialet skal

selvsagt danne grundlag for anvendelse af teorien, som er beskrevet ovenfor. Ydermere vil der også

være en beskrivelse af hvilke statistiske tests og krav, der skal efterprøves.

3.1 Datagrundlaget

I dette afsnit vil det bagvedliggende datamateriale blive fremlagt, således at det fremkommer hvilke

data, der bruges til at skabe de enkelte porteføljer. Der vil ydermere være en beskrivelse af det

benchmark, der skal bruges til performanceevaluering.

3.1.1 Porteføljedata

Datamaterialet vil indeholde både aktier og obligationer. Da fokus er på det danske marked, vil der

indgå aktier fra C20 indekset og danske statsobligationer. Data vil strække sig fra primo 2000 til

ultimo 2010. Der vil blive set bort fra aktier, der ikke har været i indekset i hele perioden. Dette

betyder, at følgende aktier og obligationer er blevet valgt:

Tabel 3.1.1 1: Oversigt over valgte aktiver

Aktier Obligationer

Maersk A GN Store Nord Danske statsobligationer - 2 årige

Maersk B NKT Danske statsobligationer - 5 årige

Carlsberg B Novo Nordisk Danske statsobligationer - 10 årige

Danisco Sydbank Danske Bank Topdanmark

DSV Vestas

FL Smidth William Demant

Kilde: Egen tilvirkning

Dataserien er optaget over så lang en periode på grund af, at jo længere en periode data er indsamlet

over, jo mere præcis bliver estimaterne. Dette gælder, hvis der er tale om statiske tal19

.

19

Elton, Gruber, Brown, Goetzmann; Modern Portfolio Theory and Investment Analysis, Eighth edition, s. 90

Side | 17

Figur 3.1.1 1: Illustration af udviklingen i C20 indekset

Kilde: Egen tilvirkning

Man kan af figuren se, at markedet her gennemgår både høj- og lavkonjunktur, samt konjunktur-

svingninger.

3.1.1.1 Afkast for aktiverne

Afkastet for aktiverne bliver fundet vha. Datastream. Selve afkastene bliver udregnet ved brug af

den funktion, der kaldes ’total return index’. Denne funktion sørger for, at der bliver taget højde for

dividendeudbetalinger i perioden. Dette gøres ved følgende funktion:

20

Hvor RIt er return indekset i tidspunktet t, PIt er pris indekset i tidspunktet t, DYt er dividenden i

tidspunktet t og N er det samlede antal observationer. Det er herefter muligt at udregne forventede

afkast ved brug af RIt.

3.1.2 Den risikofrie rente

Den risikofrie rente er bestemt ud fra det afkast som den 10-årige sstatsobligation giver. Grunden til

at det 10-årige statsobligation er valgt til netop dette, er at man for dette aktiv kan sige at der

genereres en sikkert og forudsigeligt afkast ved obligationen.

20

Datastream 4

0

100

200

300

400

500

600

1999 2001 2002 2004 2005 2006 2008 2009 2010

OMX COPENHAGEN (OMXC20)- PRICE INDEX

3.1

Side | 18

3.2 Test af normalfordeling

Som tidligere skrevet er Markowitz’ porteføljeteori afhængig af normalfordeling. I dette afsnit skal

afkastet testes for normalfordeling. Da dette er en forudsætning, vil materialet blive testet for

skævhed og kurtosis. Til slut vil der blive udført en Jarque-bera test, som bygger på kurtosis og

skævhed. Denne test bruger de to foregående tests til at vurdere, om der er tale om en

normalfordeling.

3.2.1 Skewness

Skewness er et mål for, hvor assymetrisk fordelingen er omkring sit gennemsnit. Skewness

udregnes på følgende måde:

21

Hvor yi er, i dette tilfælde, afkastet, og N er antallet af observationer. Ved en skævhed på 0 vil det

betyde, at fordelingen er normalfordelt. Hvis værdien er positiv, betyder det, at fordelingen er

højreskæv, og negativ betyder, at den er venstreskæv.

3.2.2 Kurtosis

Dette er et mål for fladheden af fordelingen. Det er udregnet ved følgende formel:

22

Hvis fordelingen er normalfordelt, vil den have en kurtosisfaktor på 3. Er den over 3, vil det betyde,

at fordelingen vil have en større sandsynlighed for fede haler.

3.2.3 Jarque-bera

Denne test måler, om fordelingen følger en normalfordeling. Dette gør den ved at bruge både

skewness og kurtosis. Jarque-bera testen udregnes ved følgende formel:

23

Hvor S er skewness og K er kurtosis. Tallet skal vurderes ud fra en χ2

fordeling med 2

frihedsgrader. Det betyder, at hypotesetesten vil se således ud:

21

Eviews 6 users guide 1 s. 307 22

Eviews 6 users guide 1 s. 308 23

Eviews 6 users guide 1 s. 308

3.2

3.3

3.4

Side | 19

H0: Testen viser en normalfordeling

H1: Testen viser ikke en normalfordeling

Nul-hypotesen kan forkastes, hvis Jarque-beraværdien er højere end 5,99 med et konfidensinterval

på 5%24

.

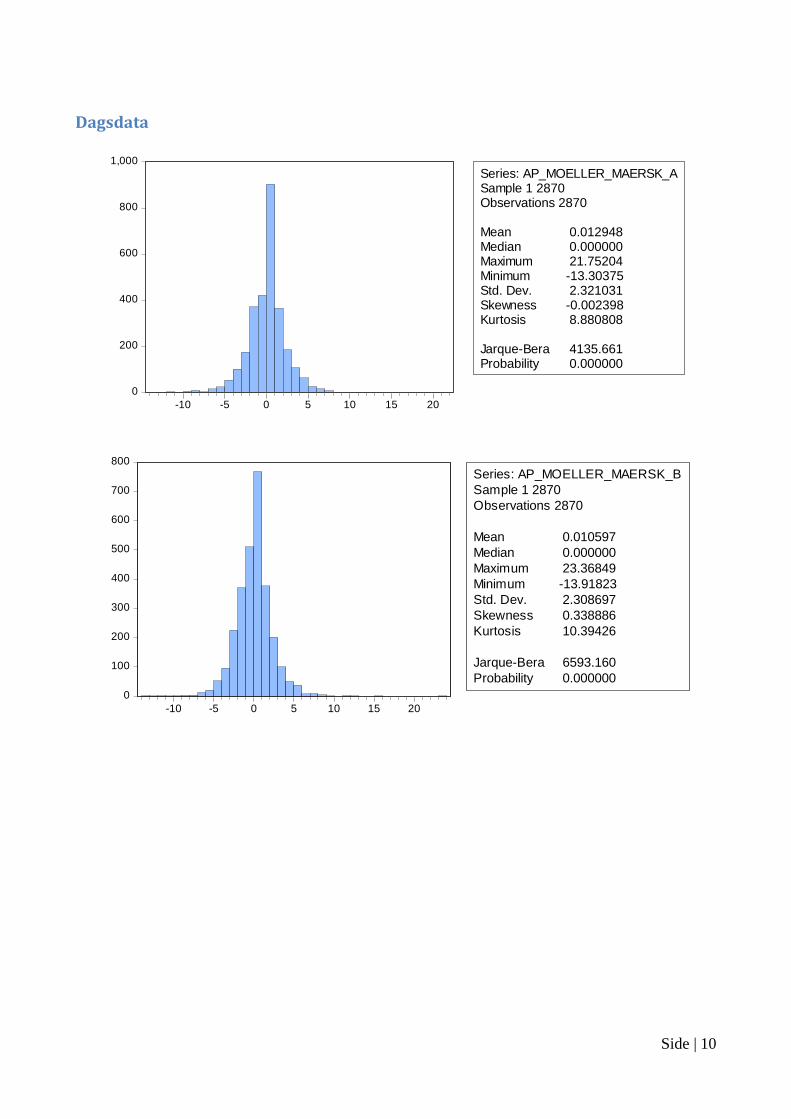

3.3 Test af datamateriale

Da der igennem datastream er mulighed for at trække både data ud på ugentlig basis og på

dagsbasis, er det nødvendigt at teste hvilken af disse to, der er bedst egnet til videre analyse.

Nedenstående er udført de tre ovenstående former for tests i EViews. Det er ikke de reelle afkast,

der er blevet testet på, men derimod de afkast, der er udregnet i henhold til formlen for geometrisk

afkast.

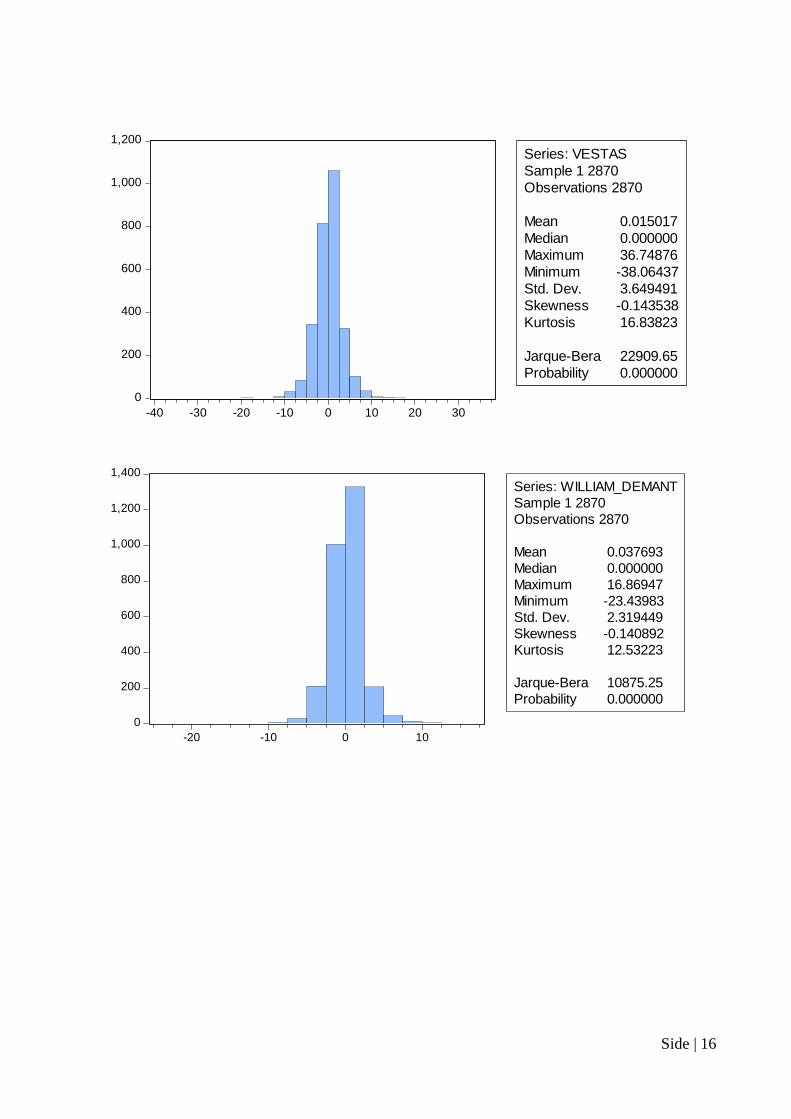

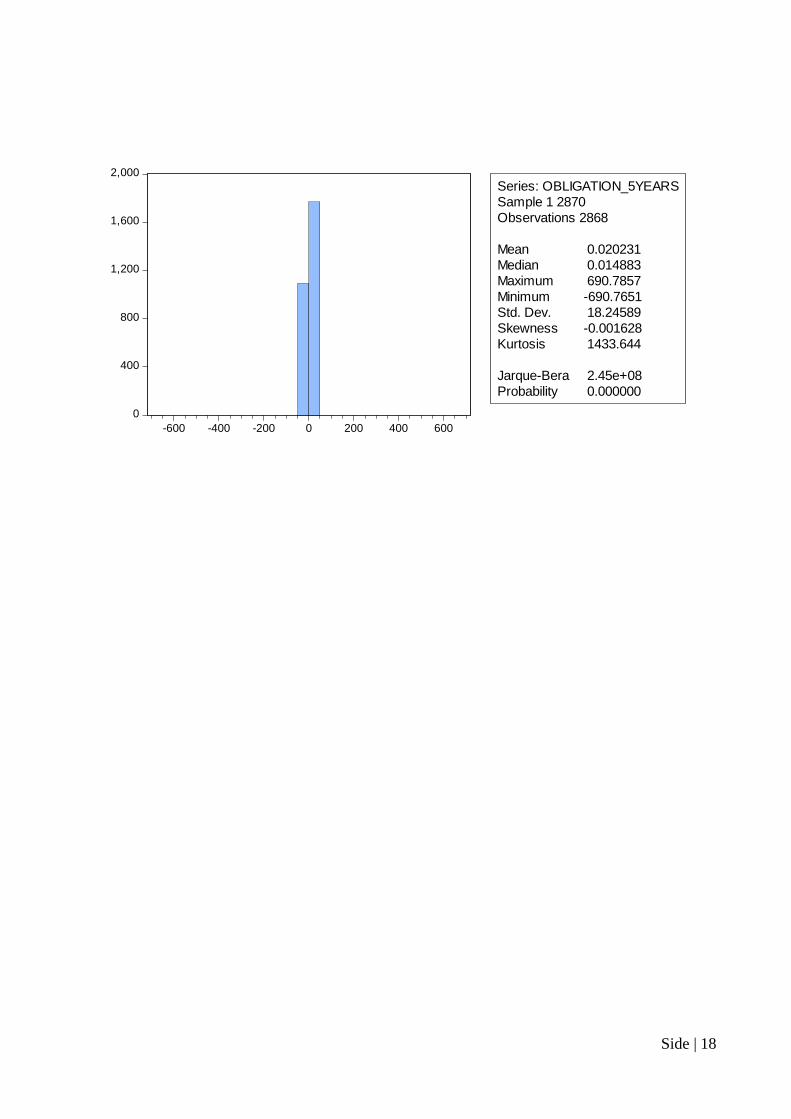

Tabel 3.3 1: Tabel over normalfordelingsstesten

Ugedata Dagsdata

Skewness Kurtosis Jarque-Bera Skewness Kurtosis Jarque-Bera

MAERSK 'A' 0,04 5,34 131,38 0,00 8,88 4125,35

MAERSK 'B' 0,08 4,69 69,22 0,34 10,39 6576,35

CARLSBERG 'B' -0,56 9,59 1068,84 -0,28 11,58 8831,21

DANISCO -0,92 12,68 2320,61 -0,25 14,98 17185,54

DANSKE BANK -1,04 16,38 4386,03 -0,03 9,49 5035,78

DSV 'B' -0,18 5,94 210,31 0,14 8,25 3298,25

FLSMIDTH -0,40 5,58 174,44 0,06 8,05 3043,44

GN STORE NORD 0,01 6,68 324,45 -0,45 13,03 12128,74

NKT 0,60 9,93 1183,32 0,40 10,22 6306,91

NOVO NORDISK 'B' -0,89 8,29 745,68 -0,57 16,47 21833,94

SYDBANK -2,23 23,85 10871,34 -0,51 18,68 29496,56

TOPDANMARK -0,06 7,60 505,77 -0,04 8,14 3157,18

VESTAS -0,68 8,65 808,20 -0,14 16,86 22954,78

WILLIAM DEMANT 0,23 7,68 528,36 -0,14 12,53 10854,81

OBL. 10 YEARS -0,11 4,34 44,21 -0,07 6,36 1352,57

OBL. 2 YEARS -0,09 6,11 231,76 -0,33 12,50 10829,88

OBL. 5 YEARS -0,12 4,68 68,99 0,00 1433,64 244585793,21

Kilde: Egen tilvirkning

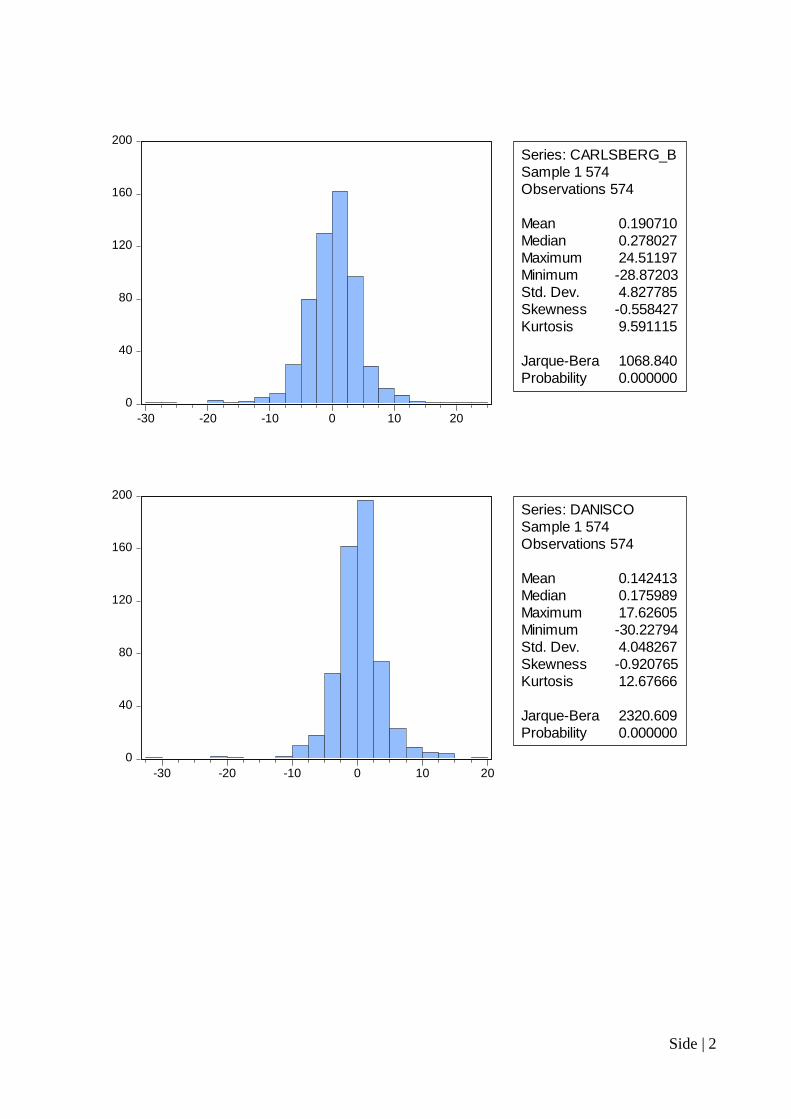

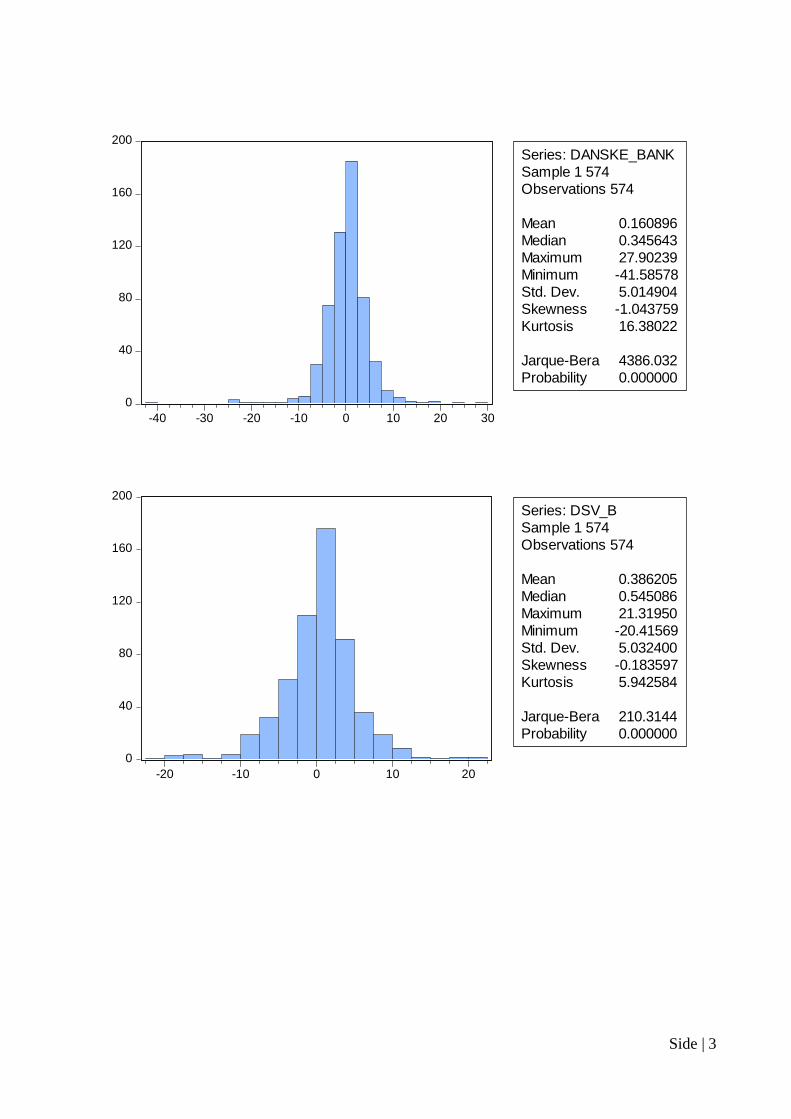

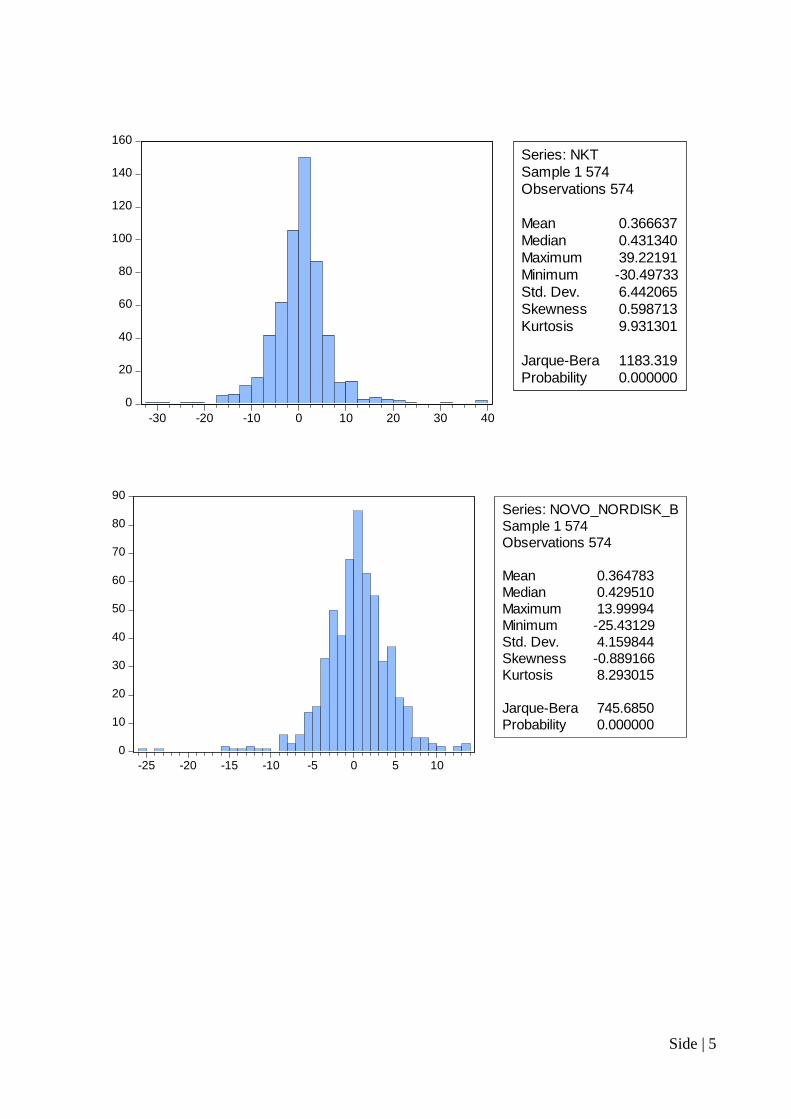

Det er af ovenstående tabel tydeligt at se, at der er problemer med både uge- og dagsdata. Ingen af

afkastserierne lever op til kravet om en Jarque-Bera værdi på under 5,99. Det betyder, at den

føromtalte H0 hypotese om normalfordeling kan forkastes. Det kan dog konkluderes, at ugedata er

bedre egnet til videre brug på grund af de betragteligt lavere Jarque-Bera værdier. Grunden til, at

24

Madsen: Statistical Tables s.29

Side | 20

værdierne alligevel bliver så høje, er, at afkastserierne har høje kurtosisværdier. Det er dog ikke kun

kurtosisværdierne, der er problemet, da der heller ikke er nogen af afkastserierne, der har en

tilfredsstillende skewness værdi.

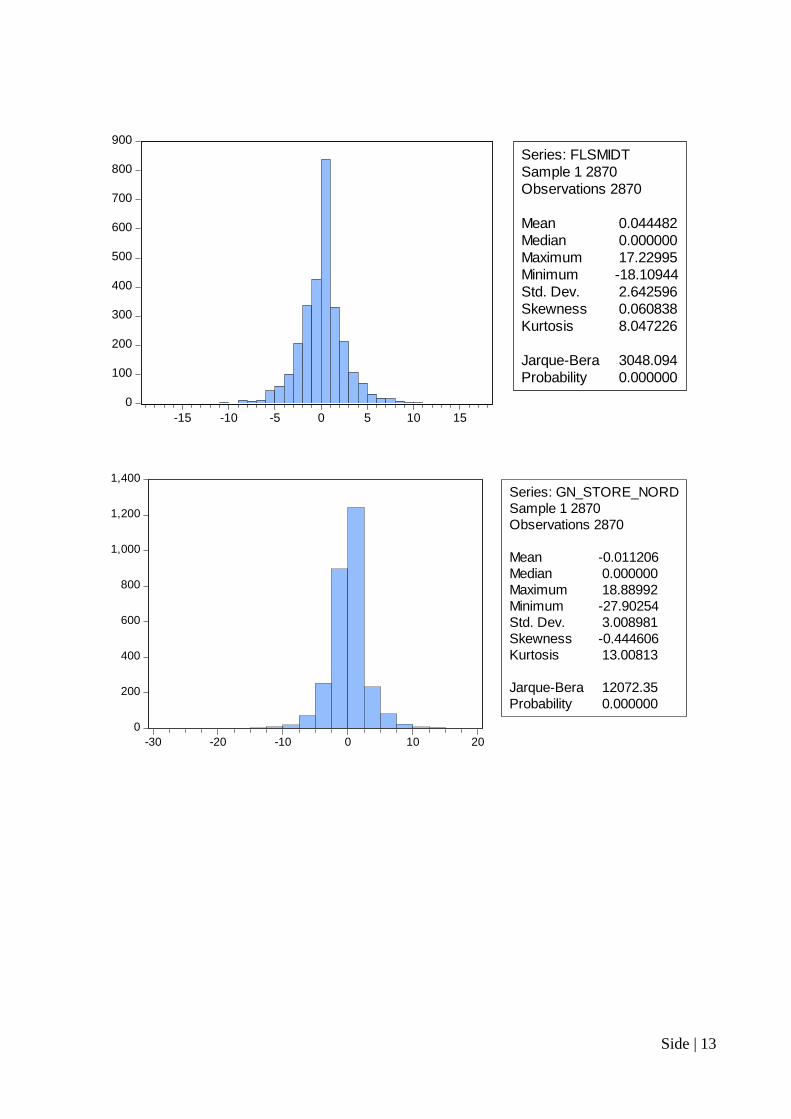

Tager man udgangspunkt i ugedata for GN Store nord, observeres det, at denne har en skewness-

værdi tæt på 0, hvilket ville være tilfredsstillende. Ser man på histogrammet for GN Store Nord, er

det tydeligt, at afkastserien er både højreskæv og ’spidsere’, end hvis den havde været

normalfordelt, hvilket kurtosisværdien fortæller, da denne er over 3.25

Da det er et krav til Markowitz’ porteføljeteori, at afkastserierne skal være normalfordelte, kan der

stilles spørgsmålstegn ved validiteten af de følgende porteføljekonstruktioner. Ud fra de værdier,

som er vist ovenfor, vil ugedata blive brugt i de følgende afsnit, da denne form for data er den mest

pålidelige.

4. Porteføljekonstruktion ved Mean-variance

Efter at have gennemgået den teoretiske del, der er nødvendig for at udarbejde porteføljer vha.

Markowitz’ Mean-variance porteføljeteori, vil teorien blive anvendt til at konstruere den optimale

portefølje. I foregående afsnit blev de rå data behandlet og analyseret. Der blev ud fra en

normalfordelingstest besluttet, at ugedata var den mest pålidelige form for data, selvom ingen af de

to dataformer var specielt tilfredsstillende.

I indeværende afsnit vil først udviklingen i afkastserierne for de enkelte aktiver blive gennemgået.

Derefter vil det blive undersøgt, hvordan udviklingen for standardafvigelserne har været igennem

2010. Dette vil blive kombineret med en undersøgelse af, hvordan korrelationskoefficienterne og

kovarianserne har udviklet sig. Efter dette vil der blive udarbejdet porteføljekonstruktioner med og

uden kortsalg. Disse konstruktioner vil indeholde en udarbejdelse af minimum-varians porteføljen

samt udarbejdelse af tangentporteføljen. Til slut vil tangentporteføljerne og MVP blive analyseret i

forhold til de tidligere gennemgåede performancemålinger.

4.1 Datamateriale

Ud fra nedenstående figur kan det udledes, at 2010 var et godt aktieår, da OMXC20 indekset

generelt er stigende igennem hele perioden. Dette kan dog siges at skyldes det markante dyk, som

indekset i 2008 foretog som følge af finanskrisen.

25

Se bilag 1

Side | 21

Figur 4.1 1: Udviklingen i C20 indekset igenne 2010

Kilde: Egen tilvirkning

Det vil blive undersøgt, hvordan Markowitz’ porteføljeteori agerer, efter finanskrisen er overstået,

og opsvinget er i gang.

4.1.1 Afkastserie for de enkelte aktiver

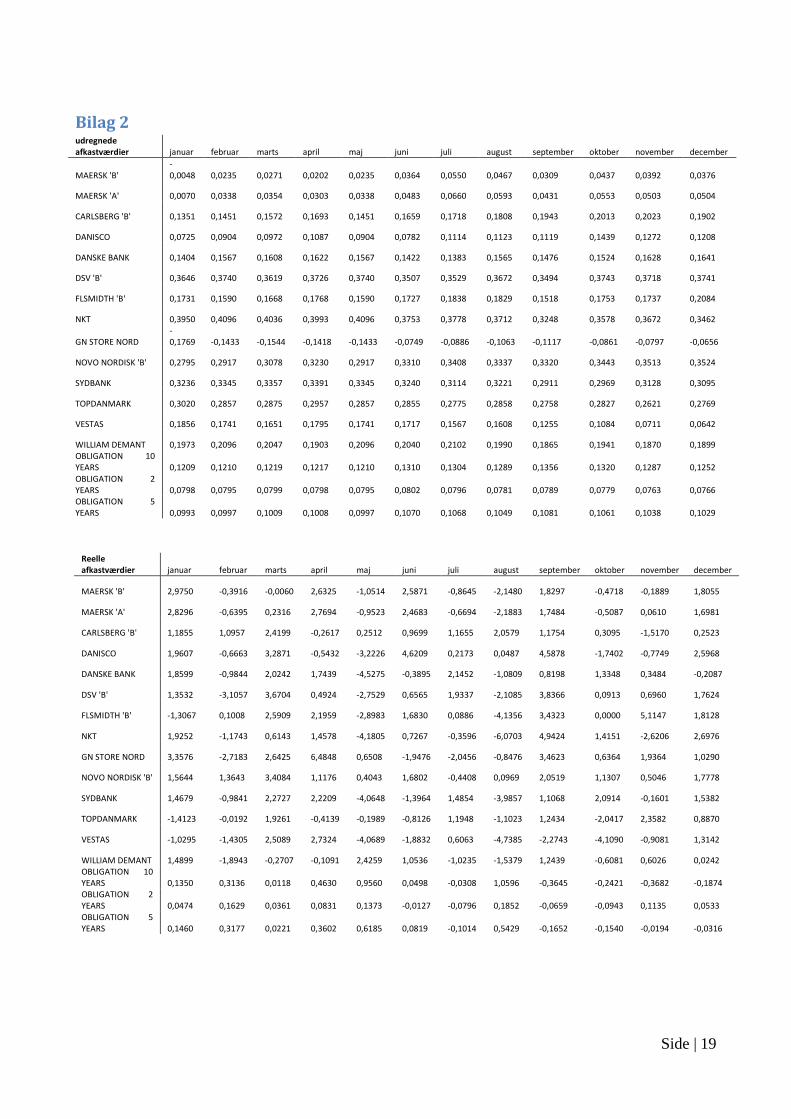

Det er interessant at analysere, hvordan udsvingene i aktiekurserne for 2010 kommer til at påvirke

porteføljekonstruktionerne. Her kan man både se, når markedet stiger, og når det svinger. Dette

gøres ved at sammenholde de værdier, som er udregnet til brug i porteføljekonstruktionen, med de

reelle værdier.26

Ud fra bilaget kan det ses, at de fleste udregnede afkast stiger i takt med stigningen

i C20-indekset. Det gælder dog ikke NKT, Sydbank, Topdanmark, Vestas, William Demant og den

2-årige statsobligation. De reelle afkast giver et godt billede af, hvordan C20-indekset udvikler sig.

I måneder, hvor C20-indekset svinger, kommer det også til udtryk i de reelle afkast. Afkastene

stiger også, når C20-indekset stiger. Dette viser, at de udregnede afkast er nogenlunde retvisende,

da både de udregnede og de reelle afkast følger udviklingen i C20-indekset. Dette betyder, at

porteføljen vil være nogenlunde efficient, da afkastene er baseret på historiske data, der går langt

26

Se bilag 2

300

320

340

360

380

400

420

440

460

480

500

janu

ar

febru

ar

marts

april

maj

jun

i

juli

augu

st

septem

ber

okto

ber

no

vemb

er

decem

ber

Price index

Side | 22

tilbage.27

Det har netop været vigtigt at bruge data, der går så langt tilbage for at sikre sig, at de

anvendte data er stationære og derved i nogen grad beskyttet imod ekstreme udsving, såsom

finanskrisen.

De reelle afkast ligger noget højere end de udregnede afkast, men dette skyldes, at de reelle afkast

kun bygger på månedsdata, imens de udregnede afkast bygger på hele dataserien.

Det udregnede afkast er positivt for alle aktiverne igennem hele perioden med undtagelse af GN

Store Nord aktien, som er negativ igennem hele 2010. Maersk B aktien starter ud med et negativt

afkast i januar. Det er ydermere værd at bemærke, at både Maersk A og Maersk B’s gennemsnitlige

afkast ligger under de tre obligationers. Yderligere bemærkes det, at Danisco ligger på samme

niveau som obligationerne, hvilket betyder, at Danisco-aktien ikke generer noget merafkast i

forhold til de tre obligationer. Det samme gør sig gældende for Maersk A og Maersk B. Dvs. at der

ingen risikopræmie er for at investere i de mere risikofyldte aktier.

De aktier, der performer bedst, er DSV B og NKT aktierne.

4.1.2 Standardafvigelse for de enkelte aktiver

I forbindelse med porteføljesammensætningen er det ikke kun vigtig at behandle afkastet for de

enkelte aktiver. Det er mindst lige så vigtigt at medregne risikoen, eller standardafvigelsen, for det

enkelte aktiv. Man kan af bilaget se, at de udregnede standardafvigelser forbliver nogenlunde

konstante igennem hele 2010.

Ud fra tallene er det tydeligt at se, at der er langt større risiko ved at investere i aktier i forhold til at

investere i obligationer. Dette skal også ses i lyset af, at aktier generelt giver et højere afkast end

obligationer, og aktierne derfor vil have en højere risikopræmie.

Det ses, at Vestas og GN Store Nord har de to største standardafvigelser igennem hele 2010. Hvis

man ser på afkastværdierne igennem hele dataperioden, kan man godt se hvorfor.

27

Elton, Gruber, Brown, Goetzmann; Modern Portfolio Theory and Investment Analysis, Eighth edition, s. 91

Side | 23

Figur4.1.2 1: Afkastserie for Vestas

Kilde: Egen tilvirkning

Det ses tydeligt, at der i ovenstående figur er store udsving, dvs. hvor den beregnede afkastværdi er

forskellig fra nul. Det ses her, at Vestas-aktien er meget svingende og med store fald i slutningen af

2008, hvor finanskrisen fladede ud. Det er grundet alle disse udsving, at standardafvigelsen for

Vestas ligger så højt. Ser man derimod på obligationen i nedenstående figur, ses det, at spredningen

omkring 0 er meget lille, derfor også den tilsvarende mindre standardafvigelse.

Figur4.1.2 2: Afkastserie for 2-årige statsobligation

Kilde: Egen tilvirkning

Betragtes afkastserien for Vestas er de store udsving tydelige. Disse udsving kan tyde på heteroske-

dasticitet, som er meget almindeligt for aktier. I tilfælde at heteroskedasticitet vil de udregnede

standardafvigelser blive beregnet forkert, og med forkerte standardafvigelser vil alle konstruktioner,

som standardafvigelserne er brugt til at udarbejde, blive forkert. Dette gælder den efficiente rand,

MVP og tangentporteføljen.

-50

-40

-30

-20

-10

0

10

20

30

40

2000 2001 2002 2004 2005 2006 2008 2009

-5-4-3-2-1012345

2000 2001 2002 2004 2005 2006 2008 2009

Side | 24

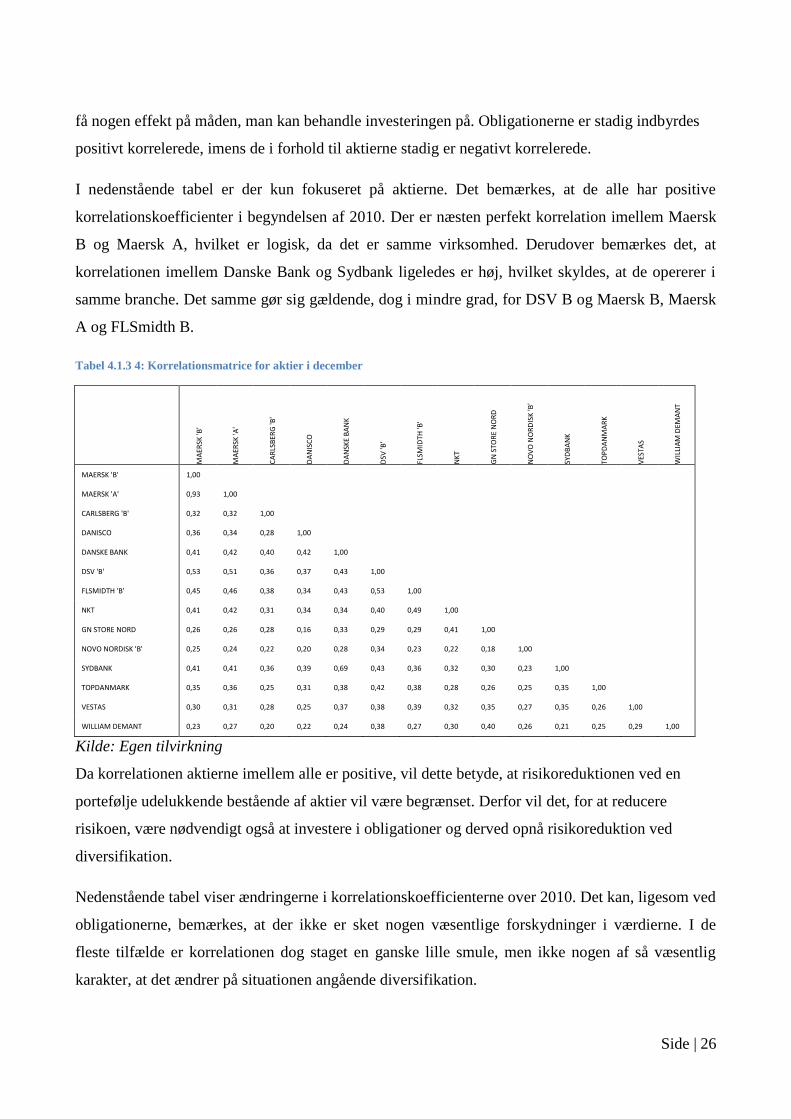

4.1.3 Korrelation og kovarians

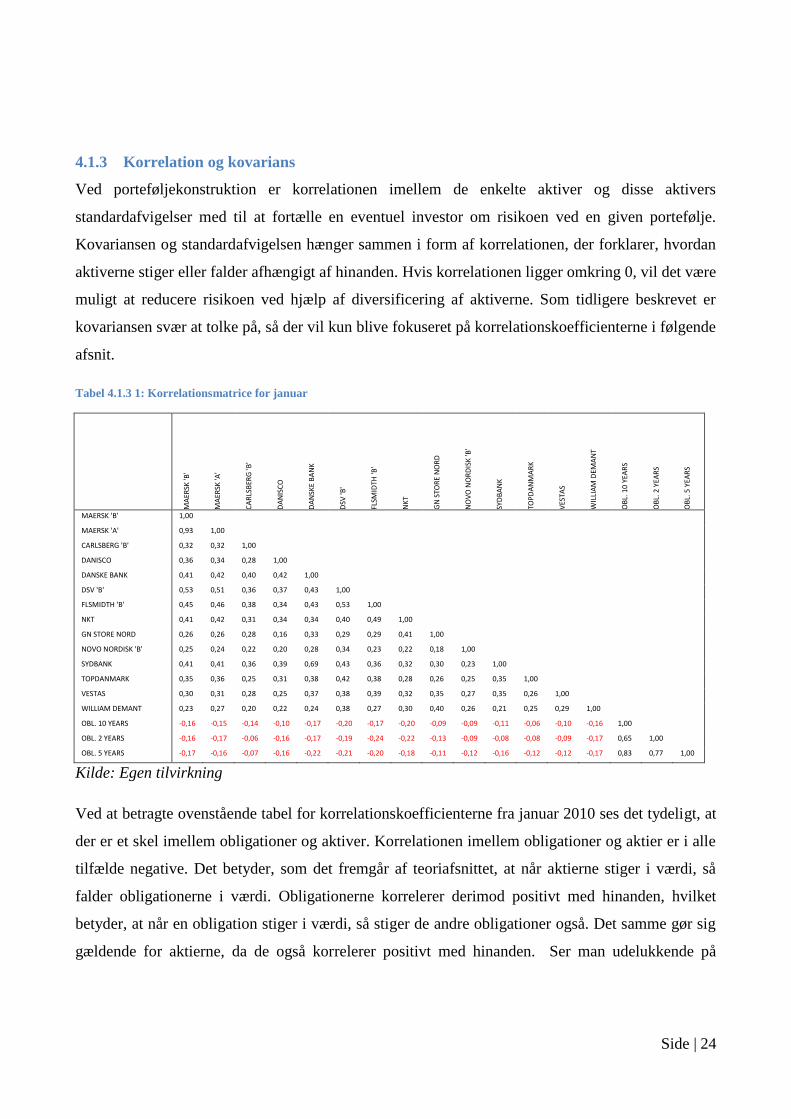

Ved porteføljekonstruktion er korrelationen imellem de enkelte aktiver og disse aktivers

standardafvigelser med til at fortælle en eventuel investor om risikoen ved en given portefølje.

Kovariansen og standardafvigelsen hænger sammen i form af korrelationen, der forklarer, hvordan

aktiverne stiger eller falder afhængigt af hinanden. Hvis korrelationen ligger omkring 0, vil det være

muligt at reducere risikoen ved hjælp af diversificering af aktiverne. Som tidligere beskrevet er

kovariansen svær at tolke på, så der vil kun blive fokuseret på korrelationskoefficienterne i følgende

afsnit.

Tabel 4.1.3 1: Korrelationsmatrice for januar

MA

ERSK

'B'

MA

ERSK

'A'

CA

RLS

BER

G 'B

'

DA

NIS

CO

DA

NSK

E B

AN

K

DSV

'B'

FLSM

IDTH

'B'

NK

T

GN

STO

RE

NO

RD

NO

VO

NO

RD

ISK

'B'

SYD

BA

NK

TOP

DA

NM

AR

K

VES

TAS

WIL

LIA

M D

EMA

NT

OB

L. 1

0 YE

AR

S

OB

L. 2

YEA

RS

OB

L. 5

YEA

RS

MAERSK 'B' 1,00

MAERSK 'A' 0,93 1,00

CARLSBERG 'B' 0,32 0,32 1,00

DANISCO 0,36 0,34 0,28 1,00

DANSKE BANK 0,41 0,42 0,40 0,42 1,00

DSV 'B' 0,53 0,51 0,36 0,37 0,43 1,00

FLSMIDTH 'B' 0,45 0,46 0,38 0,34 0,43 0,53 1,00

NKT 0,41 0,42 0,31 0,34 0,34 0,40 0,49 1,00

GN STORE NORD 0,26 0,26 0,28 0,16 0,33 0,29 0,29 0,41 1,00

NOVO NORDISK 'B' 0,25 0,24 0,22 0,20 0,28 0,34 0,23 0,22 0,18 1,00

SYDBANK 0,41 0,41 0,36 0,39 0,69 0,43 0,36 0,32 0,30 0,23 1,00

TOPDANMARK 0,35 0,36 0,25 0,31 0,38 0,42 0,38 0,28 0,26 0,25 0,35 1,00

VESTAS 0,30 0,31 0,28 0,25 0,37 0,38 0,39 0,32 0,35 0,27 0,35 0,26 1,00

WILLIAM DEMANT 0,23 0,27 0,20 0,22 0,24 0,38 0,27 0,30 0,40 0,26 0,21 0,25 0,29 1,00

OBL. 10 YEARS -0,16 -0,15 -0,14 -0,10 -0,17 -0,20 -0,17 -0,20 -0,09 -0,09 -0,11 -0,06 -0,10 -0,16 1,00

OBL. 2 YEARS -0,16 -0,17 -0,06 -0,16 -0,17 -0,19 -0,24 -0,22 -0,13 -0,09 -0,08 -0,08 -0,09 -0,17 0,65 1,00

OBL. 5 YEARS -0,17 -0,16 -0,07 -0,16 -0,22 -0,21 -0,20 -0,18 -0,11 -0,12 -0,16 -0,12 -0,12 -0,17 0,83 0,77 1,00

Kilde: Egen tilvirkning

Ved at betragte ovenstående tabel for korrelationskoefficienterne fra januar 2010 ses det tydeligt, at

der er et skel imellem obligationer og aktiver. Korrelationen imellem obligationer og aktier er i alle

tilfælde negative. Det betyder, som det fremgår af teoriafsnittet, at når aktierne stiger i værdi, så

falder obligationerne i værdi. Obligationerne korrelerer derimod positivt med hinanden, hvilket

betyder, at når en obligation stiger i værdi, så stiger de andre obligationer også. Det samme gør sig

gældende for aktierne, da de også korrelerer positivt med hinanden. Ser man udelukkende på

Side | 25

obligationerne, ser man, at 10- og 2-års obligationerne korrelerer næsten perfekt med 5-års

obligationen.

Tabel 4.1.3 2: Korrelationsmatrice for obligationer i januar

MA

ERSK

'B'

MA

ERSK

'A'

CA

RLS

BER

G 'B

'

DA

NIS

CO

DA

NSK

E B

AN

K

DSV

'B'

FLSM

IDTH

'B'

NK

T

GN

STO

RE

NO

RD

NO

VO

NO

RD

ISK

'B'

SYD

BA

NK

TOP

DA

NM

AR

K

VES

TAS

WIL

LIA

M D

EMA

NT

OB

L. 1

0 YE

AR

S

OB

L. 2

YEA

RS

OB

L. 5

YEA

RS

OBL. 10 YEARS -0,16 -0,15 -0,14 -0,10 -0,17 -0,20 -0,17 -0,20 -0,09 -0,09 -0,11 -0,06 -0,10 -0,16 1,00

OBL. 2 YEARS -0,16 -0,17 -0,06 -0,16 -0,17 -0,19 -0,24 -0,22 -0,13 -0,09 -0,08 -0,08 -0,09 -0,17 0,65 1,00

OBL. 5 YEARS -0,17 -0,16 -0,07 -0,16 -0,22 -0,21 -0,20 -0,18 -0,11 -0,12 -0,16 -0,12 -0,12 -0,17 0,83 0,77 1,00

Kilde: Egen tilvirkning

Dette betyder, at det ikke er muligt at fjerne risikoen ved at investere i yderligere obligationer,

medmindre der er tale om porteføljekonstruktioner med kortsalg. Det vil da være muligt at sælge en

obligation kort og købe en anden.

Da korrelationen imellem obligationer og aktier er negativ, tyder det på, at man her ved at sprede

sin investering til en kombination af både aktier og obligationer kan reducere porteføljerisikoen. Ser

man på ændringen i korrelationskoefficienterne igennem 2010, er disse hovedsagligt faldet i værdi,

dog kun med en ganske lille smule. Dette betyder stadigvæk, at det bliver marginalt lettere at

reducere risikoen for porteføljen ved at investere både i obligationer og aktier. Da

standardafvigelserne er forblevet rimeligt konstante igennem 2010, vil dette være muligt.

Tabel 4.1.3 3: Ændring i korrelationsmatricen for obligationerne fra januar til december

MA

ERSK

'B'

MA

ERSK

'A'

CA

RLS

BER

G 'B

'

DA

NIS

CO

DA

NSK

E B

AN

K

DSV

'B'

FLSM

IDTH

'B'

NK

T

GN

STO

RE

NO

RD

NO

VO

NO

RD

ISK

'B'

SYD

BA

NK

TOP

DA

NM

AR

K

VES

TAS

WIL

LIA

M D

EMA

NT

OB

L. 1

0 YE

AR

S

OB

L. 2

YEA

RS

OB

L. 5

YEA

RS

OBL. 10 YEARS -0,02 -0,02 -0,01 -0,03 -0,03 -0,04 -0,04 -0,02 -0,02 -0,02 -0,03 -0,02 -0,02 0,00 0,00

OBL. 2 YEARS 0,00 -0,00 -0,00 -0,01 -0,01 -0,02 -0,00 0,00 -0,01 -0,01 -0,01 0,00 0,00 0,00 -0,01 0,00

OBL. 5 YEARS -0,01 -0,01 -0,01 -0,02 -0,02 -0,03 -0,03 -0,01 -0,01 -0,01 -0,02 -0,01 -0,01 0,00 0,01 -0,01 0,00

Kilde: Egen tilvirkning

Ovenstående tabel viser, at korrelationskoefficienterne kun er faldet med en ganske, ganske lille

smule. Det kan af tabellen ses, at det hovedsageligt er hos 10-års obligationen, at de største fald i

korrelationen er sket. For aktierne noteres det, at DSV B er faldet mest, over alle obligationerne, i

korrelation i forhold til de andre aktier. Korrelationerne iblandt obligationerne er mere eller mindre

uændrede. Når ændringen i korrelationskoefficienterne er af så uvæsentlig en karakter, vil dette ikke

Side | 26

få nogen effekt på måden, man kan behandle investeringen på. Obligationerne er stadig indbyrdes

positivt korrelerede, imens de i forhold til aktierne stadig er negativt korrelerede.

I nedenstående tabel er der kun fokuseret på aktierne. Det bemærkes, at de alle har positive

korrelationskoefficienter i begyndelsen af 2010. Der er næsten perfekt korrelation imellem Maersk

B og Maersk A, hvilket er logisk, da det er samme virksomhed. Derudover bemærkes det, at

korrelationen imellem Danske Bank og Sydbank ligeledes er høj, hvilket skyldes, at de opererer i

samme branche. Det samme gør sig gældende, dog i mindre grad, for DSV B og Maersk B, Maersk

A og FLSmidth B.

Tabel 4.1.3 4: Korrelationsmatrice for aktier i december

MA

ERSK

'B'

MA

ERSK

'A'

CA

RLS

BER

G 'B

'

DA

NIS

CO

DA

NSK

E B

AN

K

DSV

'B'

FLSM

IDTH

'B'

NK

T

GN

STO

RE

NO

RD

NO

VO

NO

RD

ISK

'B'

SYD

BA

NK

TOP

DA

NM

AR

K

VES

TAS

WIL

LIA

M D

EMA

NT

MAERSK 'B' 1,00

MAERSK 'A' 0,93 1,00

CARLSBERG 'B' 0,32 0,32 1,00

DANISCO 0,36 0,34 0,28 1,00

DANSKE BANK 0,41 0,42 0,40 0,42 1,00

DSV 'B' 0,53 0,51 0,36 0,37 0,43 1,00

FLSMIDTH 'B' 0,45 0,46 0,38 0,34 0,43 0,53 1,00

NKT 0,41 0,42 0,31 0,34 0,34 0,40 0,49 1,00

GN STORE NORD 0,26 0,26 0,28 0,16 0,33 0,29 0,29 0,41 1,00

NOVO NORDISK 'B' 0,25 0,24 0,22 0,20 0,28 0,34 0,23 0,22 0,18 1,00

SYDBANK 0,41 0,41 0,36 0,39 0,69 0,43 0,36 0,32 0,30 0,23 1,00

TOPDANMARK 0,35 0,36 0,25 0,31 0,38 0,42 0,38 0,28 0,26 0,25 0,35 1,00

VESTAS 0,30 0,31 0,28 0,25 0,37 0,38 0,39 0,32 0,35 0,27 0,35 0,26 1,00

WILLIAM DEMANT 0,23 0,27 0,20 0,22 0,24 0,38 0,27 0,30 0,40 0,26 0,21 0,25 0,29 1,00

Kilde: Egen tilvirkning

Da korrelationen aktierne imellem alle er positive, vil dette betyde, at risikoreduktionen ved en

portefølje udelukkende bestående af aktier vil være begrænset. Derfor vil det, for at reducere

risikoen, være nødvendigt også at investere i obligationer og derved opnå risikoreduktion ved

diversifikation.

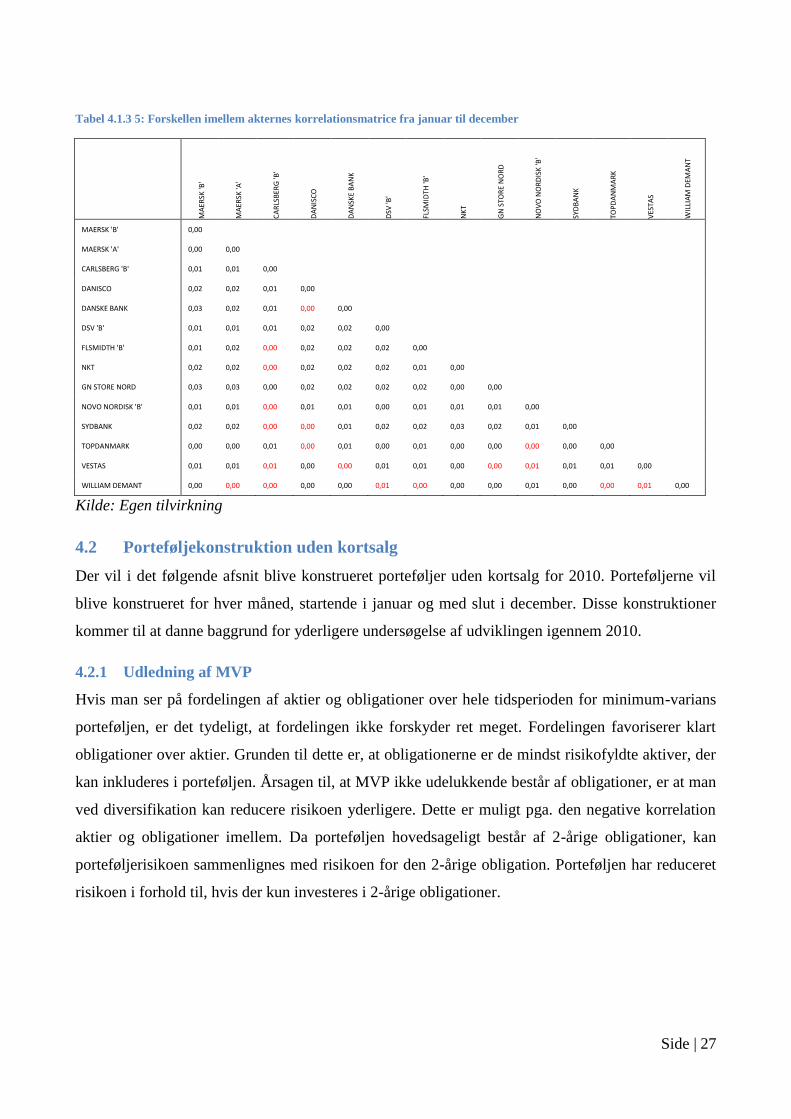

Nedenstående tabel viser ændringerne i korrelationskoefficienterne over 2010. Det kan, ligesom ved

obligationerne, bemærkes, at der ikke er sket nogen væsentlige forskydninger i værdierne. I de

fleste tilfælde er korrelationen dog staget en ganske lille smule, men ikke nogen af så væsentlig

karakter, at det ændrer på situationen angående diversifikation.

Side | 27

Tabel 4.1.3 5: Forskellen imellem akternes korrelationsmatrice fra januar til december

MA

ERSK

'B'

MA

ERSK

'A'

CA

RLS

BER

G 'B

'

DA

NIS

CO

DA

NSK

E B

AN

K

DSV

'B'

FLSM

IDTH

'B'

NK

T

GN

STO

RE

NO

RD

NO

VO

NO

RD

ISK

'B'

SYD

BA

NK

TOP

DA

NM

AR

K

VES

TAS

WIL

LIA

M D

EMA

NT

MAERSK 'B' 0,00

MAERSK 'A' 0,00 0,00

CARLSBERG 'B' 0,01 0,01 0,00

DANISCO 0,02 0,02 0,01 0,00

DANSKE BANK 0,03 0,02 0,01 0,00 0,00

DSV 'B' 0,01 0,01 0,01 0,02 0,02 0,00

FLSMIDTH 'B' 0,01 0,02 0,00 0,02 0,02 0,02 0,00

NKT 0,02 0,02 0,00 0,02 0,02 0,02 0,01 0,00

GN STORE NORD 0,03 0,03 0,00 0,02 0,02 0,02 0,02 0,00 0,00

NOVO NORDISK 'B' 0,01 0,01 0,00 0,01 0,01 0,00 0,01 0,01 0,01 0,00

SYDBANK 0,02 0,02 0,00 0,00 0,01 0,02 0,02 0,03 0,02 0,01 0,00

TOPDANMARK 0,00 0,00 0,01 0,00 0,01 0,00 0,01 0,00 0,00 0,00 0,00 0,00

VESTAS 0,01 0,01 0,01 0,00 0,00 0,01 0,01 0,00 0,00 0,01 0,01 0,01 0,00

WILLIAM DEMANT 0,00 0,00 0,00 0,00 0,00 0,01 0,00 0,00 0,00 0,01 0,00 0,00 0,01 0,00

Kilde: Egen tilvirkning

4.2 Porteføljekonstruktion uden kortsalg

Der vil i det følgende afsnit blive konstrueret porteføljer uden kortsalg for 2010. Porteføljerne vil

blive konstrueret for hver måned, startende i januar og med slut i december. Disse konstruktioner

kommer til at danne baggrund for yderligere undersøgelse af udviklingen igennem 2010.

4.2.1 Udledning af MVP

Hvis man ser på fordelingen af aktier og obligationer over hele tidsperioden for minimum-varians

porteføljen, er det tydeligt, at fordelingen ikke forskyder ret meget. Fordelingen favoriserer klart

obligationer over aktier. Grunden til dette er, at obligationerne er de mindst risikofyldte aktiver, der

kan inkluderes i porteføljen. Årsagen til, at MVP ikke udelukkende består af obligationer, er at man

ved diversifikation kan reducere risikoen yderligere. Dette er muligt pga. den negative korrelation

aktier og obligationer imellem. Da porteføljen hovedsageligt består af 2-årige obligationer, kan

porteføljerisikoen sammenlignes med risikoen for den 2-årige obligation. Porteføljen har reduceret

risikoen i forhold til, hvis der kun investeres i 2-årige obligationer.

Side | 28

Tabel 4.2.1 1: Fordeling af aktier og obligationer for MVP

MVP Aktier Obligationer Afkast Risiko RTVR

januar 1,620% 98,380% 0,08574 0,68194 0,01944

februar 1,621% 98,379% 0,08575 0,68171 0,01827

marts 1,615% 98,385% 0,08643 0,68070 0,02024

april 1,623% 98,377% 0,08625 0,67871 0,02102

maj 1,625% 98,375% 0,08576 0,68166 0,02045

juni 1,612% 98,388% 0,08758 0,67596 0,02488

juli 1,612% 98,388% 0,08705 0,67492 0,02801

august 1,615% 98,385% 0,08565 0,67493 0,02588

september 1,619% 98,381% 0,08673 0,67494 0,02676

oktober 1,625% 98,375% 0,08573 0,67471 0,02965

november 1,639% 98,361% 0,08407 0,67665 0,02546

december 1,642% 98,358% 0,08403 0,67673 0,02341

gennemsnit 1,622% 98,378% 0,08590 0,67780 0,02362

Kilde: Egen tilvirkning

Ovenstående tabel viser, hvordan andelen af aktier og obligationer udvikler sig året igennem.

Modellen forslår, at investor i årets første måneder forholder sig i ro og ikke afviger fra de ca.

1,620% aktier. I marts og juni bør investor derimod sælge aktier fra og investere i flere obligationer,

da der i disse måneder er stor usikkerhed i markedet. I april og maj foreslår modellen, at investor

allokerer sin investering over på en større portion aktier. I de resterende måneder, hvor C20-

indekset svinger lidt op og ned, falder andelen af aktier i porteføljen for at investere i de mindre

risikofyldte obligationer. Fra juni og fremefter er der dog en tendens til, at aktieandelen øges som

følge af, at markedet ’falder lidt til ro’. I november og december stiger andelen af aktier igen, da

markedet også bevæger sig opad. Den store andel af obligationer i alle porteføljerne skyldes, at det

er MVP, der findes. Når MVP skal udledes, fokuseres der på at finde den absolut laveste risiko på

den efficiente rand og det dertilhørende afkast. RTVR kolonnen viser den risikopræmie, en investor

modtager for hvert risikopoint i forhold til den risikofrie rente. Da ratioen er positiv igennem hele

perioden, viser dette, at det på intet tidspunkt har kunnet betale sig udelukkende at investere i 10 års

obligationer, som den risikofrie rente er udregnet fra. RTVR er det samme som Sharpe’s ratio, men

mere om det senere.

I den samlede portefølje er der en klar overvægt af de 2-årige obligationer igennem hele 2010. Der

er dog investeret mindre andele i de to andre obligationer. Grunden til dette skal findes i

obligationernes korrelationer, der giver mulighed for at reducere risikoen yderligere ved at sprede

Side | 29

investeringen ud på flere aktiver, da obligationerne kun næsten er perfekt korrelerede. Porteføljen er

udover de tre obligationer sammensat af samtlige aktier i markedet.

Tabel 4.2.1 2: Specifikke fordeling aktier og obligationer for MVP

MVP MA

ERSK

'B'

MA

ERSK

'A'

CA

RLS

BER

G 'B

'

DA

NIS

CO

DA

NSK

E B

AN

K

DSV

'B'

FLSM

IDTH

'B'

NK

T

GN

STO

RE

NO

RD

NO

VO

NO

RD

ISK

'B'

SYD

BA

NK

TOP

DA

NM

AR

K

VES

TAS

WIL

LIA

M D

EMA

NT

OB

L. 1

0 YE

AR

S

OB

L. 2

YEA

RS

OB

L. 5

YEA

RS

januar 0,12% 0,12% 0,11% 0,18% 0,12% 0,12% 0,10% 0,08% 0,06% 0,16% 0,14% 0,15% 0,04% 0,11% 4,58% 81,37% 12,43%

februar 0,12% 0,12% 0,11% 0,19% 0,12% 0,12% 0,10% 0,08% 0,06% 0,16% 0,14% 0,15% 0,04% 0,11% 4,61% 81,30% 12,47%

marts 0,13% 0,12% 0,11% 0,18% 0,12% 0,12% 0,09% 0,08% 0,06% 0,16% 0,14% 0,14% 0,04% 0,11% 4,53% 80,47% 13,39%

april 0,12% 0,12% 0,11% 0,18% 0,12% 0,12% 0,10% 0,08% 0,06% 0,16% 0,14% 0,15% 0,04% 0,11% 4,58% 81,40% 12,39%

maj 0,12% 0,12% 0,11% 0,19% 0,12% 0,13% 0,10% 0,08% 0,06% 0,16% 0,14% 0,15% 0,04% 0,11% 4,61% 81,30% 12,47%

juni 0,12% 0,12% 0,11% 0,19% 0,12% 0,12% 0,10% 0,08% 0,06% 0,16% 0,14% 0,15% 0,04% 0,11% 4,40% 81,88% 12,11%

juli 0,12% 0,12% 0,11% 0,18% 0,12% 0,12% 0,10% 0,08% 0,06% 0,16% 0,14% 0,15% 0,04% 0,11% 4,38% 81,94% 12,07%

august 0,12% 0,12% 0,11% 0,18% 0,12% 0,12% 0,10% 0,08% 0,06% 0,16% 0,14% 0,15% 0,04% 0,11% 4,42% 81,81% 12,15%

september 0,12% 0,12% 0,11% 0,18% 0,12% 0,13% 0,10% 0,08% 0,06% 0,16% 0,14% 0,15% 0,04% 0,11% 4,40% 81,85% 12,13%

oktober 0,12% 0,12% 0,11% 0,18% 0,12% 0,13% 0,10% 0,08% 0,06% 0,16% 0,14% 0,16% 0,04% 0,11% 4,38% 81,83% 12,16%

november 0,12% 0,12% 0,11% 0,18% 0,12% 0,13% 0,10% 0,09% 0,06% 0,16% 0,14% 0,16% 0,04% 0,11% 4,41% 81,74% 12,21%

december 0,12% 0,12% 0,11% 0,19% 0,12% 0,13% 0,10% 0,09% 0,06% 0,16% 0,14% 0,16% 0,04% 0,11% 4,39% 81,84% 12,13%

Kilde: Egen tilvirkning

Det er værd at bemærke, at porteføljerne konstrueret i juli og oktober har større RTVR end de

resterende konstruktioner. Det modsatte gør sig gældende for porteføljerne for de første tre

måneder. Disse er lavere end de resterende måneder og ligger markant under gennemsnittet.

4.2.2 Udledning af tangentporteføljen

Tangentporteføljen er den porteføljesammensætning, der maksimerer RTVR. Det betyder, at den vil

have en markant anderledes sammensætning end MVP. Ud fra tabellen observeres det, at

aktieandelen er steget med 10-14% i forhold til MVP.

Side | 30

Tabel 4.2.2 1: Fordeling aktier og obligationer for tangentporteføljen

MAX Aktier Obligationer Afkast Risiko RTVR

januar 12,476% 87,524% 0,12084 1,28152 0,03774

februar 13,682% 86,318% 0,12512 1,37264 0,03775

marts 12,874% 87,126% 0,12292 1,29203 0,03891

april 12,830% 87,170% 0,12267 1,26472 0,04008

maj 12,398% 87,602% 0,12109 1,26708 0,03889

juni 10,426% 89,574% 0,12033 1,15206 0,04303

juli 9,676% 90,324% 0,11648 1,07380 0,04502

august 10,671% 89,329% 0,11832 1,13633 0,04413

september 9,671% 90,329% 0,11788 1,10634 0,04449

oktober 9,655% 90,345% 0,11546 1,05826 0,04699

november 11,062% 88,938% 0,11844 1,16301 0,04437

december 12,018% 87,982% 0,12000 1,21451 0,04266

gennemsnit 11,453% 88,547% 0,11996 1,19853 0,04200

Kilde: Egen tilvirkning

Ud fra ovenstående tabel er det værd at bemærke, at aktieandelen fra februar til juli falder, for så at

stige i august. Fra august til oktober falder aktieandelen igen for så at stige i november og

december. Nedenstående figur viser, hvordan obligationsandelen ser ud, lagt op imod udviklingen i

C20-indekset.

Figur 4.2.2 1: Udviklingen i C20 indekset sammenholdt med udviklingen i obligationsandelen for MVP

Kilde: Egen tilvirkning

86,00%

86,50%

87,00%

87,50%

88,00%

88,50%

89,00%

89,50%

90,00%

90,50%

91,00%

300

320

340

360

380

400

420

440

460

480

500

januar februar april maj juli september oktober december

OMX COPENHAGEN (OMXC20)- PRICE INDEX Obligationer

Side | 31

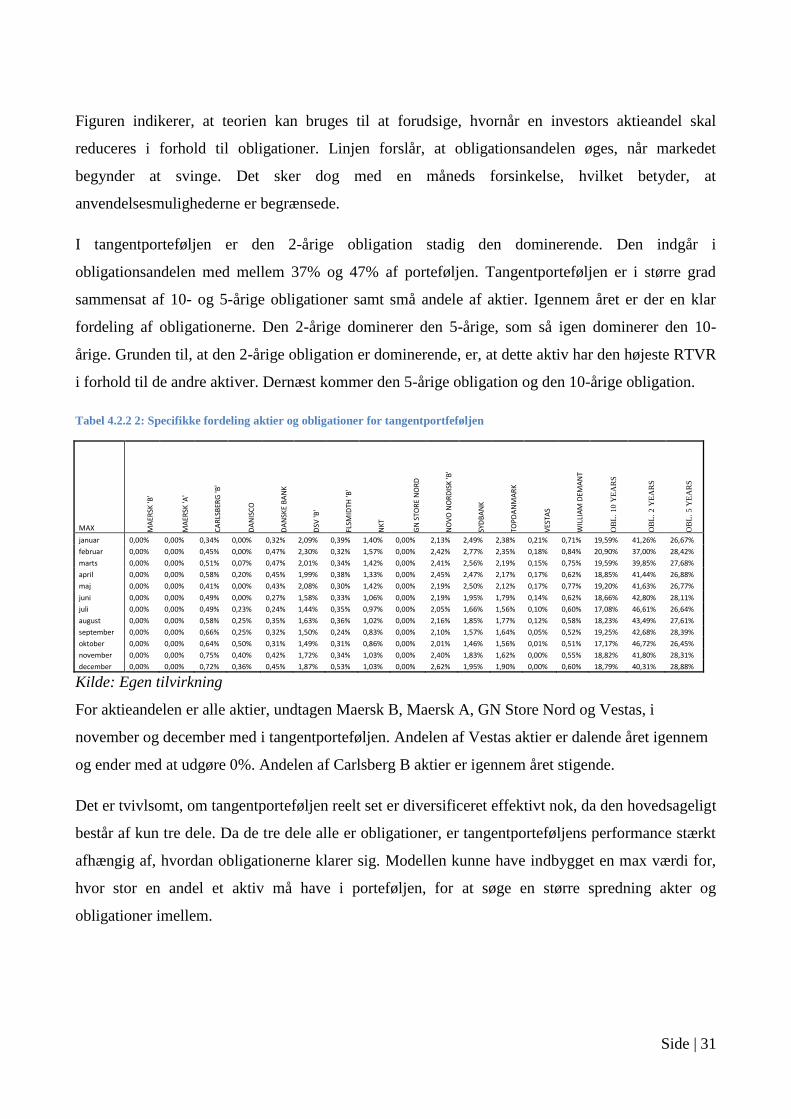

Figuren indikerer, at teorien kan bruges til at forudsige, hvornår en investors aktieandel skal

reduceres i forhold til obligationer. Linjen forslår, at obligationsandelen øges, når markedet

begynder at svinge. Det sker dog med en måneds forsinkelse, hvilket betyder, at

anvendelsesmulighederne er begrænsede.

I tangentporteføljen er den 2-årige obligation stadig den dominerende. Den indgår i

obligationsandelen med mellem 37% og 47% af porteføljen. Tangentporteføljen er i større grad

sammensat af 10- og 5-årige obligationer samt små andele af aktier. Igennem året er der en klar

fordeling af obligationerne. Den 2-årige dominerer den 5-årige, som så igen dominerer den 10-

årige. Grunden til, at den 2-årige obligation er dominerende, er, at dette aktiv har den højeste RTVR

i forhold til de andre aktiver. Dernæst kommer den 5-årige obligation og den 10-årige obligation.

Tabel 4.2.2 2: Specifikke fordeling aktier og obligationer for tangentportfeføljen

MAX MA

ERSK

'B'

MA

ERSK

'A'

CA

RLS

BER

G 'B

'

DA

NIS

CO

DA

NSK

E B

AN

K

DSV

'B'

FLSM

IDTH

'B'

NK

T

GN

STO

RE

NO

RD

NO

VO

NO

RD

ISK

'B'

SYD

BA

NK

TOP

DA

NM

AR

K

VES

TAS

WIL

LIA

M D

EMA

NT

OB

L.

10 Y

EA

RS

OB

L.

2 Y

EA

RS

OB

L.

5 Y

EA

RS

januar 0,00% 0,00% 0,34% 0,00% 0,32% 2,09% 0,39% 1,40% 0,00% 2,13% 2,49% 2,38% 0,21% 0,71% 19,59% 41,26% 26,67%

februar 0,00% 0,00% 0,45% 0,00% 0,47% 2,30% 0,32% 1,57% 0,00% 2,42% 2,77% 2,35% 0,18% 0,84% 20,90% 37,00% 28,42%

marts 0,00% 0,00% 0,51% 0,07% 0,47% 2,01% 0,34% 1,42% 0,00% 2,41% 2,56% 2,19% 0,15% 0,75% 19,59% 39,85% 27,68%

april 0,00% 0,00% 0,58% 0,20% 0,45% 1,99% 0,38% 1,33% 0,00% 2,45% 2,47% 2,17% 0,17% 0,62% 18,85% 41,44% 26,88%

maj 0,00% 0,00% 0,41% 0,00% 0,43% 2,08% 0,30% 1,42% 0,00% 2,19% 2,50% 2,12% 0,17% 0,77% 19,20% 41,63% 26,77%

juni 0,00% 0,00% 0,49% 0,00% 0,27% 1,58% 0,33% 1,06% 0,00% 2,19% 1,95% 1,79% 0,14% 0,62% 18,66% 42,80% 28,11%

juli 0,00% 0,00% 0,49% 0,23% 0,24% 1,44% 0,35% 0,97% 0,00% 2,05% 1,66% 1,56% 0,10% 0,60% 17,08% 46,61% 26,64%

august 0,00% 0,00% 0,58% 0,25% 0,35% 1,63% 0,36% 1,02% 0,00% 2,16% 1,85% 1,77% 0,12% 0,58% 18,23% 43,49% 27,61%

september 0,00% 0,00% 0,66% 0,25% 0,32% 1,50% 0,24% 0,83% 0,00% 2,10% 1,57% 1,64% 0,05% 0,52% 19,25% 42,68% 28,39%

oktober 0,00% 0,00% 0,64% 0,50% 0,31% 1,49% 0,31% 0,86% 0,00% 2,01% 1,46% 1,56% 0,01% 0,51% 17,17% 46,72% 26,45%

november 0,00% 0,00% 0,75% 0,40% 0,42% 1,72% 0,34% 1,03% 0,00% 2,40% 1,83% 1,62% 0,00% 0,55% 18,82% 41,80% 28,31%

december 0,00% 0,00% 0,72% 0,36% 0,45% 1,87% 0,53% 1,03% 0,00% 2,62% 1,95% 1,90% 0,00% 0,60% 18,79% 40,31% 28,88%

Kilde: Egen tilvirkning

For aktieandelen er alle aktier, undtagen Maersk B, Maersk A, GN Store Nord og Vestas, i

november og december med i tangentporteføljen. Andelen af Vestas aktier er dalende året igennem

og ender med at udgøre 0%. Andelen af Carlsberg B aktier er igennem året stigende.

Det er tvivlsomt, om tangentporteføljen reelt set er diversificeret effektivt nok, da den hovedsageligt

består af kun tre dele. Da de tre dele alle er obligationer, er tangentporteføljens performance stærkt

afhængig af, hvordan obligationerne klarer sig. Modellen kunne have indbygget en max værdi for,

hvor stor en andel et aktiv må have i porteføljen, for at søge en større spredning akter og

obligationer imellem.

Side | 32

4.3 Porteføljekonstruktion med kortsalg

Der vil i det følgende afsnit blive konstrueret porteføljer med kortsalg for 2010. Når porteføljerne

bliver konstrueret med kortsalg, betyder det, at investor har mulighed for at låne et aktiv og sælge

det videre, og derved opnå en negativ vægt for aktivet i porteføljen. Det vil derved, for investor,

være muligt at tjene penge på kursfald. Porteføljerne vil blive konstrueret for hver måned, startende

i januar og med slut i december. Disse konstruktioner kommer til at danne baggrund for yderligere

undersøgelse af udviklingen igennem 2010.

Når porteføljekonstruktionen sker med kortsalg, er der to måder, hvorpå aktie og

obligationsandelene kan udregnes på. Den første metode er den, som er anvendt i ovenstående

afsnit. Her bliver alle vægtene blot summeret. Problemet med denne metode er, at den ikke

medregner hvor stor en andel, der bliver kortsolgt. Derfor er metode nr. 2 med. Denne metode tager

den numeriske værdi af vægtene, således at de alle bliver positive. Herefter summeres alle vægtene,

både for aktierne og obligationerne. Andelen af obligationer og aktier bliver udregnet på baggrund

af denne værdi ved at dividere den numeriske værdi for aktieandelen med den samlede numeriske

værdi for porteføljen. Ligeledes gøres med obligationsandelen.

4.3.1 Udledning af MVP

Nedenstående tabel viser, at der igennem 2010 ikke har været nogen store udsving i andelene.

Ligesom ved porteføljekonstruktion uden kortsalg består MVP primært af obligationer. Det

bemærkes, at der for MVP med kortsalg ikke er kortsolgt nogen aktiver. Derfor bliver brutto- og

nettoandelen ens. Andelen af aktier stiger i årets første fem måneder, med et lille dyk i april. I juni

falder andelen til det laveste niveau, for så at stige igennem den resterende tid. Aktieandelen er

generelt stigende igennem hele perioden da aktieandelen i december er større end den i januar. Med

hensyn til RTVR tegner der sig et billede af, at porteføljerne konstrueret fra juni til november

udkonkurrerer de resterende porteføljer, da RTVR hos disse er højere.

Side | 33

Tabel 4.3.1 1: Fordelingen af aktier og obligationer for MVP

Brutto Netto

Aktier obligationer Aktier obligationer afkast risiko RTVR

Januar 1,620% 98,380% 1,620% 98,380% 0,086 0,682 0,019

Februar 1,621% 98,379% 1,621% 98,379% 0,086 0,682 0,018

Marts 1,625% 98,375% 1,625% 98,375% 0,086 0,680 0,020

April 1,623% 98,377% 1,623% 98,377% 0,086 0,679 0,015

Maj 1,625% 98,375% 1,625% 98,375% 0,086 0,682 0,020

Juni 1,612% 98,388% 1,612% 98,388% 0,088 0,676 0,025

Juli 1,612% 98,388% 1,612% 98,388% 0,087 0,675 0,028

August 1,615% 98,385% 1,615% 98,385% 0,086 0,675 0,026

september 1,619% 98,381% 1,619% 98,381% 0,087 0,675 0,027

Oktober 1,625% 98,375% 1,625% 98,375% 0,086 0,675 0,030

november 1,639% 98,361% 1,639% 98,361% 0,084 0,677 0,025

december 1,642% 98,358% 1,642% 98,358% 0,084 0,677 0,023

Gennemsnit 1,623% 98,377% 1,623% 98,377% 0,086 0,678 0,023

Kilde: Egen tilvirkning

Ifølge teorien er det muligt at konstruere porteføljer med lavere risiko, når kortsalg er tilladt. Dette

vil betyde, at den efficiente rand forskydes imod venstre. Da der i MVP med kortsalg ikke er

kortsolgt nogen aktiver, så betyder MVP med og uden kortsalg er identiske. Hvis kortsalget havde

fundet sted, ville dette have betydet, at afkastværdierne for porteføljerne med kortsalg ville dale og

derved føre til, at risikoen, i forhold til porteføljerne uden kortsalg, ville falde i værdi.

4.3.2 Udledning af tangentporteføljen

I tangentporteføljen udgør aktieandelen en langt større portion end ved MVP. Aktie- og

obligationsandelen gøres op efter de to principper beskrevet ovenfor. Der er her forskel på andelene,

alt efter hvilken metode der anvendes. Sammenligner man bruttoandelen med fordelingen fra

konstruktionen uden kortsalg, er det tydeligt, at aktieandelen er formindsket i tangentporteføljen

med kortsalg. Fra juni og frem til oktober er aktieandelen lavere end i de resterende måneder. For

den numeriske metode viser det, at den faktiske aktieandel med kortsalg er højere end som så. Det

ses ligesom tidligere, at aktieandelen øges, når markedet er på vej op, og obligationsandelen øges,

når markedet stiger og falder ofte.

Side | 34

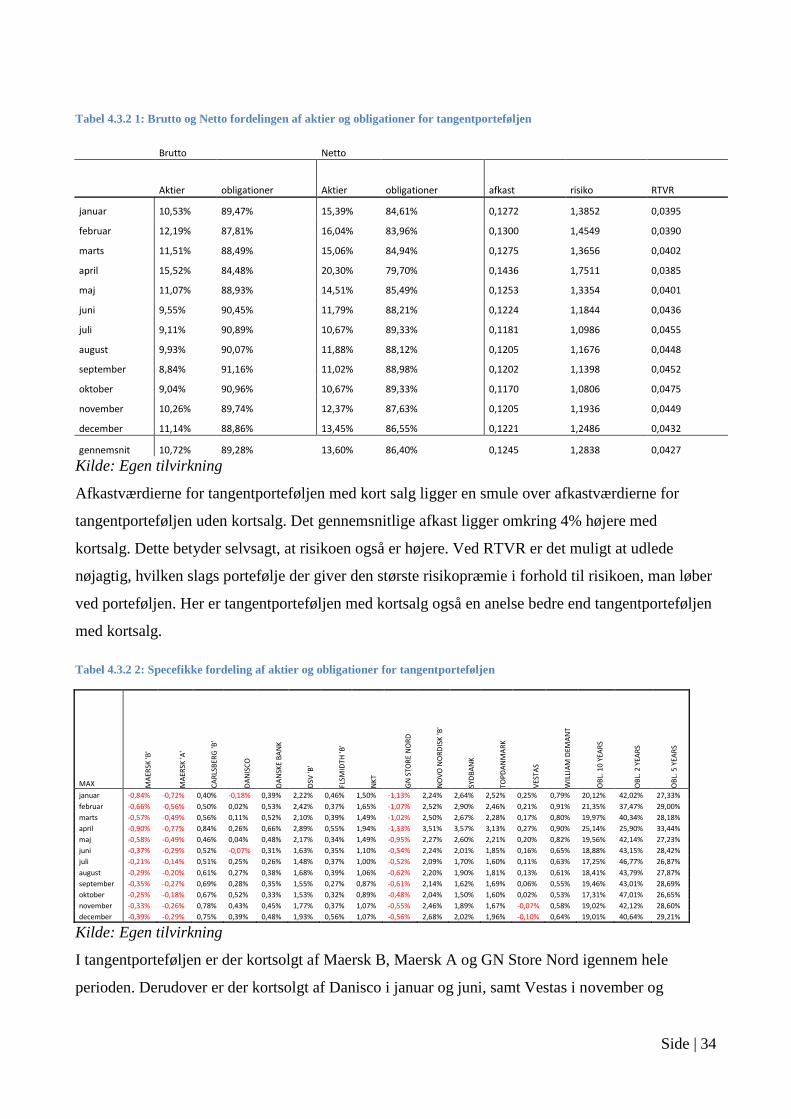

Tabel 4.3.2 1: Brutto og Netto fordelingen af aktier og obligationer for tangentporteføljen

Brutto Netto

Aktier obligationer Aktier obligationer afkast risiko RTVR

januar 10,53% 89,47% 15,39% 84,61% 0,1272 1,3852 0,0395

februar 12,19% 87,81% 16,04% 83,96% 0,1300 1,4549 0,0390

marts 11,51% 88,49% 15,06% 84,94% 0,1275 1,3656 0,0402

april 15,52% 84,48% 20,30% 79,70% 0,1436 1,7511 0,0385

maj 11,07% 88,93% 14,51% 85,49% 0,1253 1,3354 0,0401

juni 9,55% 90,45% 11,79% 88,21% 0,1224 1,1844 0,0436

juli 9,11% 90,89% 10,67% 89,33% 0,1181 1,0986 0,0455

august 9,93% 90,07% 11,88% 88,12% 0,1205 1,1676 0,0448

september 8,84% 91,16% 11,02% 88,98% 0,1202 1,1398 0,0452

oktober 9,04% 90,96% 10,67% 89,33% 0,1170 1,0806 0,0475